Global Hot Fill Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

69.04 Billion

USD

96.68 Billion

2024

2032

USD

69.04 Billion

USD

96.68 Billion

2024

2032

| 2025 –2032 | |

| USD 69.04 Billion | |

| USD 96.68 Billion | |

| % | |

|

Globaler Markt für Heißabfüllverpackungen, nach Produkttyp (Flaschen, Gläser, Behälter, Beutel, Dosen, Kappen und Verschlüsse und andere), Materialtyp (Polyethylenterephthalat (PET), Glas, Polypropylen, Polyethylenterephthalat und andere), Verpackungsschicht (primär, sekundär und tertiär), Kapazität (bis zu 12 oz, 13 oz – 32 oz, 33 oz – 64 oz, über 64 oz und 13 oz – 32 oz), Maschinentyp (manuell und automatisch), Endbenutzer (Saucen und Brotaufstriche, Fruchtsäfte, Gemüsesäfte, Marmeladen, Mayonnaise, aromatisiertes Wasser, trinkfertige Getränke, Suppen, Milchprodukte, Nektare und andere), Vertriebskanal (offline und online) – Branchentrends und Prognose bis 2032.

Marktgröße für Heißabfüllverpackungen

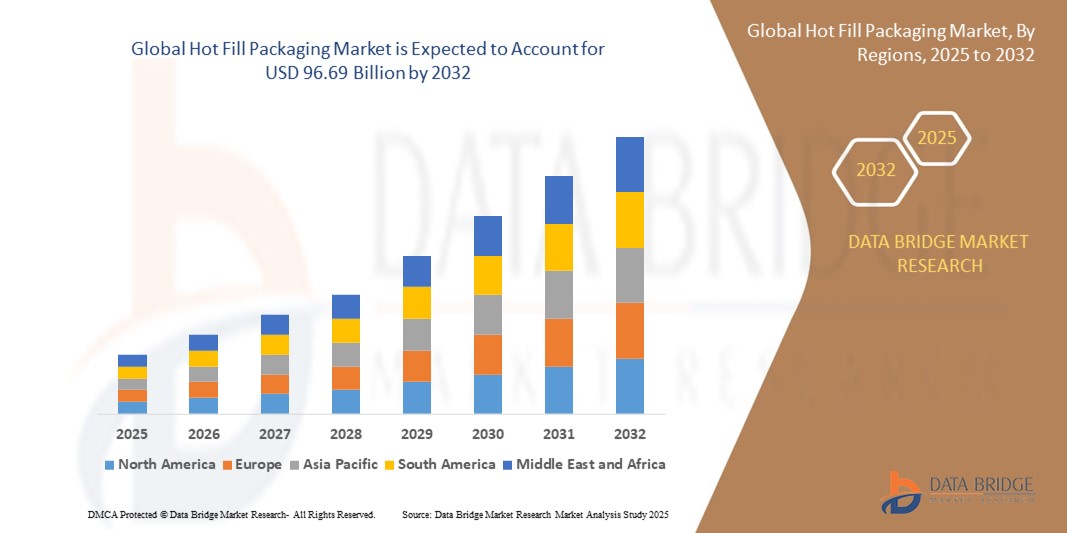

- Der globale Markt für Heißabfüllverpackungen wurde im Jahr 2024 auf 69,04 Milliarden US-Dollar geschätzt und soll bis 2032 96,68 Milliarden US-Dollar erreichen , bei einer CAGR von 4,30 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach praktischen, haltbaren Lebensmitteln und Getränken sowie durch Fortschritte in der Verpackungstechnologie vorangetrieben, die die Produktsicherheit und Haltbarkeit verbessern.

- Die steigende Verbraucherpräferenz für trinkfertige Getränke, Soßen und andere verderbliche Produkte, die Heißabfüllprozesse erfordern, treibt die Marktexpansion weiter voran, insbesondere im Lebensmittel- und Getränkesektor

Marktanalyse für Heißabfüllverpackungen

- Heißabfüllverpackungen, ein Verfahren, bei dem Behälter mit heißen flüssigen Produkten gefüllt werden, um Sterilität und eine längere Haltbarkeit zu gewährleisten, sind eine wichtige Lösung für die Lebensmittel- und Getränkeindustrie und bieten Haltbarkeit, Sicherheit und Nachhaltigkeit.

- Die wachsende Nachfrage nach Heißabfüllverpackungen wird durch den steigenden Konsum von trinkfertigen Getränken, das zunehmende Bewusstsein für Lebensmittelsicherheit und den Bedarf an kostengünstigen Verpackungslösungen zur Wahrung der Produktqualität angetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für Heißabfüllverpackungen mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, getrieben durch die schnelle Urbanisierung, eine boomende Lebensmittel- und Getränkeindustrie und eine hohe Nachfrage nach verpackten Waren in Ländern wie China und Indien.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, was auf die steigende Nachfrage der Verbraucher nach Fertiggerichten, technologische Fortschritte bei der Verpackung und eine starke Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Das Flaschensegment hatte im Jahr 2024 mit 32,7 % den größten Marktanteil, was auf die weit verbreitete Verwendung für heiß abgefüllte Getränke wie Fruchtsäfte, aromatisiertes Wasser und trinkfertige Getränke aufgrund ihrer robusten Bauweise und ihrer Fähigkeit, hohen Temperaturen standzuhalten, zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Heißabfüllverpackungen

|

Eigenschaften |

Wichtige Markteinblicke in die Heißabfüllverpackung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Heißabfüllverpackungen

„Zunehmende Nutzung nachhaltiger und recycelbarer Materialien“

- Der globale Markt für Heißabfüllverpackungen verzeichnet einen deutlichen Trend zur Verwendung nachhaltiger und recycelbarer Materialien, angetrieben durch die Nachfrage der Verbraucher und den regulatorischen Druck nach umweltfreundlichen Verpackungslösungen.

- Technologien wie leichtes Polyethylenterephthalat (PET) und Polypropylen (PP) werden aufgrund ihrer Recyclingfähigkeit und ihrer Fähigkeit, hohen Temperaturen standzuhalten, ohne die Produktintegrität zu beeinträchtigen, bevorzugt.

- Unternehmen entwickeln Innovationen mit biologisch abbaubaren und biobasierten Kunststoffen, um die Umweltbelastung zu reduzieren und so globale Nachhaltigkeitsziele und Initiativen zur Kreislaufwirtschaft zu unterstützen.

- So führte Amcor beispielsweise im April 2024 eine Ein-Liter-PET-Flasche aus 100 % Post-Consumer-Recyclingmaterial (PCR) für kohlensäurehaltige Erfrischungsgetränke ein, um Nachhaltigkeitsziele zu unterstützen und der Nachfrage der Verbraucher nach umweltfreundlicheren Verpackungen nachzukommen.

- Dieser Trend steigert die Attraktivität von Heißabfüllverpackungen für umweltbewusste Verbraucher und stärkt den Ruf der Marke in wettbewerbsintensiven Märkten.

Marktdynamik für Heißabfüllverpackungen

Treiber

„Steigende Nachfrage nach Fertiggerichten und Getränken“

- Die zunehmende Vorliebe der Verbraucher für Convenience-Food, Fertiggerichte und Getränke wie Soßen, Fruchtsäfte, Gemüsesäfte und trinkfertige Getränke (RTD) ist ein wichtiger Treiber für den globalen Markt für Heißabfüllverpackungen.

- Heißabfüllverpackungen verlängern die Haltbarkeit ohne Konservierungsstoffe und erfüllen so die Nachfrage der Verbraucher nach natürlichen und konservierungsmittelfreien Produkten, insbesondere bei Anwendungen wie Marmelade, Mayonnaise und Nektar.

- Staatliche Vorschriften zur Förderung der Lebensmittelsicherheit und -qualität, insbesondere im marktbeherrschenden asiatisch-pazifischen Raum, fördern die Einführung von Heißabfüllverpackungslösungen.

- Fortschritte bei 5G- und IoT-Technologien ermöglichen eine schnellere und zuverlässigere Datenübertragung für automatisierte Heißabfüllsysteme und steigern so die Effizienz für Endverbraucher wie Milch- und Suppenhersteller.

- Hersteller bieten zunehmend Heißabfüllverpackungen wie Flaschen und Gläser als Standard- oder kundenspezifische Optionen an, um den unterschiedlichen Verbraucherbedürfnissen in Offline- und Online-Vertriebskanälen gerecht zu werden.

Einschränkung/Herausforderung

„Hohe Anfangskosten und Probleme bei der Einhaltung gesetzlicher Vorschriften“

- Die hohen Anfangsinvestitionen für Heißabfüllanlagen, wie manuelle und automatische Maschinen, und die Integration von modernen Materialien wie PET und PP stellen eine erhebliche Hürde dar, insbesondere für Kleinhersteller in Schwellenländern.

- Die Komplexität und die Kosten der Umrüstung bestehender Produktionslinien auf Heißabfüllprozesse können die Einführung erschweren, insbesondere bei Produkten wie Soßen, Brotaufstrichen und aromatisiertem Wasser.

- Die Einhaltung gesetzlicher Vorschriften, einschließlich unterschiedlicher Standards für Lebensmittelsicherheit und Verpackung in den einzelnen Ländern, stellt für global tätige Hersteller eine Herausforderung dar, insbesondere bei der Sicherstellung der Einhaltung der Vorschriften für die primäre, sekundäre und tertiäre Verpackungsschicht.

- Der Bedarf an robusten Lieferketten zur Unterstützung der Produktion und des Vertriebs von Verpackungsformaten wie Beuteln, Dosen sowie Verschlüssen erschwert die Marktexpansion zusätzlich, insbesondere in Regionen mit unterentwickelter Infrastruktur.

- Diese Faktoren können das Marktwachstum begrenzen, insbesondere in kostensensiblen Märkten oder Regionen mit strengen regulatorischen Rahmenbedingungen.

Marktumfang für Heißabfüllverpackungen

Der Markt ist nach Produkttyp, Materialtyp, Verpackungsschicht, Kapazität, Maschinentyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der globale Markt für Heißabfüllverpackungen ist nach Produkttyp in Flaschen, Gläser, Behälter, Beutel, Dosen, Verschlüsse und Sonstiges unterteilt. Das Flaschensegment hatte im Jahr 2024 mit 32,7 % den größten Marktanteil. Dies ist auf die weit verbreitete Verwendung für Heißabfüllungen wie Fruchtsäfte, aromatisiertes Wasser und trinkfertige Getränke zurückzuführen, die auf ihre robuste Bauweise und ihre Fähigkeit, hohen Temperaturen standzuhalten, zurückzuführen ist.

Das Segment Beutel wird voraussichtlich die höchste Wachstumsrate aufweisen, was vor allem auf die zunehmende Verwendung für warm abgefüllte Einzelportionen von Produkten wie Soßen, Suppen und Babynahrung zurückzuführen ist, da sie praktisch sind, weniger Material verbrauchen und eine längere Haltbarkeit bieten.

- Nach Materialtyp

Der globale Markt für Heißabfüllverpackungen ist nach Materialtyp in Polyethylenterephthalat (PET), Glas, Polypropylen, Polyethylen und andere unterteilt. Das Segment Polyethylenterephthalat (PET) dürfte den größten Marktanteil halten, vor allem aufgrund seiner hervorragenden Barriereeigenschaften, seines geringen Gewichts und seiner Kosteneffizienz, die es zur bevorzugten Wahl für heiß abgefüllte Getränke und Lebensmittel machen.

Im Glassegment wird aufgrund der hochwertigen Attraktivität, der inerten Natur und der Recyclingfähigkeit ein deutliches Wachstum erwartet, insbesondere bei hochwertigen, heiß abgefüllten Produkten, bei denen Produktintegrität und Haltbarkeit von entscheidender Bedeutung sind.

- Nach Verpackungsebene

Der globale Markt für Heißabfüllverpackungen wird anhand der Verpackungsschicht in Primär-, Sekundär- und Tertiärverpackungen unterteilt. Die Primärverpackung dürfte den größten Marktanteil halten, da sie das heißabgefüllte Produkt direkt enthält und eine entscheidende Rolle für die Frische, Sicherheit und Haltbarkeit des Produkts spielt.

Für die sekundäre Verpackungsschicht wird ein starkes Wachstum erwartet, da sie für den Schutz der Primärverpackung während des Transports und der Lagerung wichtig ist und außerdem Möglichkeiten zur Markenbildung und Werbung bietet.

- Nach Kapazität

Auf der Grundlage der Kapazität ist der globale Markt für Heißabfüllverpackungen in bis zu 12 Oz, 13 Oz–32 Oz, 33 Oz–64 Oz und über 64 Oz segmentiert. Das 13 Oz–32 Oz-Segment dürfte den größten Marktanteil halten, da es den gängigen Portionsgrößen für Getränke und Lebensmittel entspricht und ein Gleichgewicht zwischen Verbraucherfreundlichkeit und Produktvolumen bietet.

Im Segment über 64 oz wird ein deutliches Wachstum erwartet, das durch die steigende Nachfrage nach warm abgefüllten Großpackungen im institutionellen und Gastronomiesektor sowie nach Mehrportionsprodukten für den Haushalt angetrieben wird.

- Nach Maschinentyp

Der globale Markt für Heißabfüllverpackungen wird nach Maschinentyp in manuelle und automatische Maschinen unterteilt. Das automatische Segment dürfte den größten Marktanteil halten, vor allem aufgrund der hohen Produktionsanforderungen für Heißabfüllverpackungen, bei denen automatisierte Systeme Effizienz, Präzision und geringere Arbeitskosten bieten.

Für das manuelle Segment wird ein Wachstum in Nischenmärkten oder bei kleineren Betrieben erwartet, bei denen Flexibilität und geringere Anfangsinvestitionen im Vordergrund stehen.

- Nach Endbenutzer

Der globale Markt für Heißabfüllverpackungen ist nach Endverbraucher segmentiert in Soßen und Brotaufstriche, Fruchtsäfte, Gemüsesäfte, Marmeladen, Mayonnaise, aromatisiertes Wasser, Fertiggetränke, Suppen, Milchprodukte, Nektare und weitere. Das Segment Fruchtsäfte dürfte den größten Marktanteil halten, da Fruchtsäfte weltweit weit verbreitet sind und Heißabfüllverpackungen die Frische bewahren und die Haltbarkeit ohne Kühlung verlängern.

Im Segment der trinkfertigen Getränke wird ein schnelles Wachstum erwartet, das durch den veränderten Lebensstil der Verbraucher und die steigende Nachfrage nach praktischen und gesunden Getränken, die heiß abgefüllt werden können, um die Produktsicherheit und -haltbarkeit zu gewährleisten, vorangetrieben wird.

- Nach Vertriebskanal

Der globale Markt für Heißabfüllverpackungen ist nach Vertriebskanälen in Offline und Online unterteilt. Das Offline-Segment dürfte den größten Marktanteil halten, da traditionelle Einzelhandelskanäle wie Supermärkte, Verbrauchermärkte und Convenience Stores weiterhin die wichtigsten Verkaufsstellen für heißabgefüllte Produkte sind.

Für das Online-Segment wird ein deutliches Wachstum erwartet, das durch die zunehmende Verbreitung des E-Commerce und den Komfort, den dieser den Verbrauchern beim Kauf einer großen Auswahl an verpackten Lebensmitteln und Getränken bietet, vorangetrieben wird.

Regionale Analyse des Marktes für Heißfüllverpackungen

- Der asiatisch-pazifische Raum dominierte den Markt für Heißabfüllverpackungen mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, getrieben durch die schnelle Urbanisierung, eine boomende Lebensmittel- und Getränkeindustrie und eine hohe Nachfrage nach verpackten Waren in Ländern wie China und Indien.

- Verbraucher bevorzugen Heißabfüllverpackungen, um die Haltbarkeit zu verlängern, die Produktsicherheit zu gewährleisten und die Qualität ohne Konservierungsstoffe zu erhalten, insbesondere in Regionen mit hohem Konsum von Getränken und verarbeiteten Lebensmitteln.

- Das Wachstum wird durch Fortschritte in der Verpackungstechnologie, einschließlich leichtem PET und recycelbaren Materialien, sowie durch die zunehmende Akzeptanz sowohl im OEM- als auch im Aftermarket-Segment unterstützt.

Einblicke in den US -Markt für Heißabfüllverpackungen

Der US-Markt für Heißabfüllverpackungen wird voraussichtlich deutlich wachsen, angetrieben durch die starke Nachfrage nach Fertiggetränken und Soßen im Aftermarket. Das wachsende Bewusstsein der Verbraucher für Nachhaltigkeit und Lebensmittelsicherheit treibt das Marktwachstum voran. Der Trend zu umweltfreundlichen Verpackungen und zunehmende Vorschriften zur Förderung recycelbarer Materialien kurbeln den Markt zusätzlich an. Die Integration der Heißabfülltechnologie in die Produktionslinien der Hersteller ergänzt den Aftermarket-Umsatz und schafft so ein vielfältiges Produkt-Ökosystem.

Einblicke in den europäischen Markt für Heißabfüllverpackungen

Der europäische Markt für Heißabfüllverpackungen wird voraussichtlich deutlich wachsen, unterstützt durch die zunehmende Bedeutung von Lebensmittelsicherheit und Nachhaltigkeit durch die Regulierung. Verbraucher wünschen sich Verpackungen, die die Frische der Produkte bewahren und gleichzeitig Komfort bieten. Das Wachstum ist sowohl bei neuen Produktionslinien als auch bei Nachrüstungsprojekten deutlich spürbar. Länder wie Deutschland und Frankreich verzeichnen aufgrund des zunehmenden Umweltbewusstseins und der Nachfrage nach gesunden Lebensmitteln eine deutliche Nachfrage.

Einblicke in den britischen Markt für Heißabfüllverpackungen

Der britische Markt für Heißabfüllverpackungen wird voraussichtlich rasant wachsen, angetrieben von der Nachfrage nach praktischen Lösungen für Lebensmittel und Getränke in städtischen und vorstädtischen Gebieten. Das zunehmende Interesse an nachhaltigen Verpackungen und das steigende Bewusstsein für konservierungsmittelfreie Produkte fördern die Akzeptanz. Die Entwicklung von Lebensmittelsicherheitsvorschriften beeinflusst die Entscheidungen der Verbraucher und stellt die Abwägung zwischen Funktionalität und Konformität der Verpackungen sicher.

Markteinblick in Heißabfüllverpackungen in Deutschland

In Deutschland wird ein rasantes Wachstum im Bereich der Heißabfüllung erwartet. Dies ist auf die fortschrittliche Lebensmittel- und Getränkeindustrie und den hohen Verbraucherfokus auf Produktqualität und Nachhaltigkeit zurückzuführen. Deutsche Verbraucher bevorzugen technologisch fortschrittliche Verpackungen, die Produktsicherheit gewährleisten und die Umweltbelastung reduzieren. Die Integration dieser Lösungen in Premiumprodukte und Aftermarket-Optionen unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für Heißabfüllverpackungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominiert den globalen Markt für Heißabfüllverpackungen. Treiber sind die wachsende Lebensmittel- und Getränkeproduktion sowie steigende verfügbare Einkommen in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für Produktsicherheit, Komfort und Nachhaltigkeit steigert die Nachfrage. Regierungsinitiativen zur Förderung umweltfreundlicher Verpackungen und Lebensmittelsicherheit fördern den Einsatz fortschrittlicher Heißabfülllösungen zusätzlich.

Einblicke in den japanischen Markt für Heißabfüllverpackungen

Der japanische Markt für Heißabfüllverpackungen wird voraussichtlich rasant wachsen. Grund dafür ist die starke Vorliebe der Verbraucher für hochwertige, technologisch fortschrittliche Verpackungen, die Produktsicherheit und Komfort erhöhen. Die Präsenz großer Lebensmittel- und Getränkehersteller und die Integration der Heißabfülltechnologie in die Produktion beschleunigen die Marktdurchdringung. Das steigende Interesse an nachhaltigen Aftermarket-Lösungen trägt ebenfalls zum Wachstum bei.

Einblicke in den Markt für Heißabfüllverpackungen in China

China hält den größten Anteil am Markt für Heißabfüllverpackungen im asiatisch-pazifischen Raum. Grund hierfür sind die rasante Urbanisierung, der steigende Lebensmittel- und Getränkekonsum sowie die zunehmende Nachfrage nach haltbaren Lösungen. Die wachsende Mittelschicht des Landes und der Fokus auf Convenience begünstigen die Einführung moderner Heißabfüllverpackungen. Starke inländische Produktionskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Heißabfüllverpackungen

Die Heißabfüllverpackungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- United States Plastic Corp (USA)

- Berry Global Inc. (USA)

- Imperial Packaging (USA)

- DS Smith (Großbritannien)

- SAMKIN INDUSTRIES (Indien)

- Smurfit Kappa (Irland)

- RESILUX NV (Belgien)

- MJS Packaging (USA)

- Gualapack SpA (Italien)

- Hetzner Online GmbH (Deutschland)

- Kaufman Container (USA)

- Pipeline-Verpackung (USA)

- Amcor plc (Australien)

- Graham Packaging Company (USA)

- Borealis AG (Österreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Heißabfüllverpackungen?

- Im Februar 2024 kündigte Dohler die Erweiterung seines Produktionswerks in Cartersville, Georgia, an, um die weitere Entwicklung voranzutreiben. Ziel dieses Projekts ist die Verdoppelung der Kapazitäten und die Einrichtung hochmoderner Produktionslinien für Sirupe, Compounds, Flüssigaromen und Extrakte. Dies unterstreicht das Engagement des Unternehmens in Amerika. Es erweitert die Kapazitäten für die Heißabfüllung und steigert die Möglichkeiten zur Aromenkreation.

- Im Oktober 2023 übernahm die Sidel Group PET Engineering und stärkte damit ihr Portfolio an Verpackungslösungen für Wasser, Erfrischungsgetränke, flüssige Milchprodukte und Bier. Dieser strategische Schritt stärkt Sidels Expertise im Bereich Heißabfüllung und erweitert die Kapazitäten in den Bereichen Behälterdesign, -qualifizierung und Blasverfahren. PET Engineering, bekannt für seine innovativen Verpackungsdesigns, bringt preisgekröntes Know-how zu Sidel und unterstreicht dessen Engagement für nachhaltige und effiziente Verpackungslösungen.

- Im August 2023 übernahm Amcor Phoenix Flexibles und erweiterte damit seine Kapazitäten auf dem indischen Markt. Phoenix Flexibles mit Sitz in Gujarat, Indien, erwirtschaftet jährlich rund 20 Millionen US-Dollar mit dem Verkauf flexibler Verpackungen für Lebensmittel, Haushalts- und Körperpflegeprodukte. Die Übernahme erweitert das Unternehmen um fortschrittliche Folientechnologie, die die lokale Produktion einer breiteren Palette nachhaltigerer Verpackungslösungen ermöglicht. Amcor erweitert damit sein Produktangebot in attraktiven, hochwertigen Segmenten.

- Im Februar 2023 schloss Sealed Air (SEE) die Übernahme von Liquibox bargeld- und schuldenfrei ab. Dieser strategische Schritt vereint zwei führende Unternehmen im Bereich flexibler Verpackungen und beschleunigt das Wachstum des Fluids & Liquids-Geschäfts von SEE unter der Marke CRYOVAC®. Liquibox, bekannt für seine nachhaltigen Bag-in-Box-Verpackungslösungen, bedient die Märkte für frische Lebensmittel, Getränke, Konsumgüter und Industrieprodukte. Die Übernahme stärkt SEEs Automatisierungs- und Nachhaltigkeitsbemühungen und unterstreicht sein Engagement für innovative Verpackungstechnologien.

- Im September 2021 haben sich UFlex, Hoffer Plastics und Mespack zusammengeschlossen, um eine nachhaltige Lösung für das Recycling von Heißabfüllbeuteln zu entwickeln. Ihre Monopolymerstruktur ermöglicht 100 % Recyclingfähigkeit und begegnet so den Herausforderungen im Verpackungsabfallmanagement. Die schlüsselfertige Lösung integriert recycelbare Ausgusskappen und Laminatmaterialien und gewährleistet so eine effiziente Verarbeitung innerhalb bestehender PP-Recyclingströme. Diese Innovation unterstützt umweltbewusste Marken dabei, Nachhaltigkeitsziele zu erreichen und gleichzeitig die Produktintegrität zu wahren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR HEISSFÜLLVERPACKUNGEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGROßE FÜR HEISSFÜLLVERPACKUNGEN

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 DATEN IMPORTIEREN UND EXPORTIEREN

2.15 SEKUNDÄRQUELLEN

2.16 GLOBALER MARKT FÜR HEISSFÜLLVERPACKUNGEN: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6 PREMIUM-EINBLICKE

6.1 KAUFVERHALTEN DER VERBRAUCHER

6.2 Faktoren, die die Kaufentscheidung beeinflussen

6.3 PRODUKTANNAHME-SZENARIO

6.4 PORTERS FÜNF KRÄFTE

6.5 REGULIERUNGSABDECKUNG

6.6 ANALYSE DER ROHSTOFFBESCHAFFUNG

6.7 IMPORT-EXPORT-SZENARIO

6.8 TECHNISCHE ÜBERLEGUNGEN BEIM ENTWURF EINER FLASCHE FÜR DIE HEISSFÜLLVERPACKUNG

6.9 PHYSIKALISCHE EIGENSCHAFTEN VON PET-FLASCHEN, DIE FÜR DIE HEISSFÜLLVERPACKUNG ERFORDERLICH SIND

6.1 ÄNDERUNGEN DER PHYSIKALISCHEN EIGENSCHAFTEN VON PET-FLASCHEN BEIM MISCHEN/NICHT-MISCHEN MIT ANDEREN HARZEN

6.11 ZUKÜNFTIGE AUSSICHTEN DER HEISSFÜLLVERPACKUNG IM VERGLEICH ZUR ASEPTISCHEN VERPACKUNG

6.12 Polyethylenfuronat (PEF) für Heißabfüllverpackungen

7 AUSBLICK AUF DIE PRODUKTIONSKAPAZITÄT

8 PREISINDEX

9 MARKENAUSBLICK

9.1 MARKENVERGLEICHSANALYSE

9.2 PRODUKT- UND MARKENÜBERSICHT

10 AUSWIRKUNGEN DER WIRTSCHAFTLICHEN VERLANGSAMUNG

10.1 AUSWIRKUNGEN AUF DIE PREISE

10.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

10.3 AUSWIRKUNGEN AUF DEN VERSAND

10.4 AUSWIRKUNGEN AUF DIE NACHFRAGE

10.5 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN

11 LIEFERKETTENANALYSE

11.1 ÜBERSICHT

11.2 LOGISTIKKOSTENSZENARIO

11.3 Bedeutung der Logistikdienstleister

12 GLOBALER MARKT FÜR HEISSFÜLLVERPACKUNGEN, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD) (MILLIONEN EINHEITEN)

12.1 ÜBERSICHT

12.2 FLASCHEN

12.2.1 NACH KUNSTSTOFFART

12.2.1.1. PET

12.2.1.2. HDPE

12.2.1.3. LDPE

12.2.1.4. POLYPROPYLEN (PP)

12.2.1.5. SONSTIGES

12.3 GLAS

12.4 BEHÄLTER

12,5 BEUTEL

12.6 DOSEN

12.7 KAPPEN UND VERSCHLÜSSE

12.8 SONSTIGES

13 GLOBALER MARKT FÜR HEISSFÜLLVERPACKUNGEN, NACH MATERIALTYP, 2022–2031 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 POLYETHYLENTEREPHTHALAT (PET)

13.3 GLAS

13.4 POLYPROPYLEN

13.5 SONSTIGES

14 GLOBALER MARKT FÜR HEISSFÜLLVERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2022–2031 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 PRIMÄR

14.3 SEKUNDÄR

14.4 Tertiär

15 GLOBALER MARKT FÜR HEISSFÜLLVERPACKUNGEN, NACH KAPAZITÄT, 2022–2031 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 BIS ZU 12 OZ

15.3 13 OZ - 32 OZ

15.4 33 OZ – 64 OZ

15,5 ÜBER 64 OZ

16 GLOBALER MARKT FÜR HEISSFÜLLVERPACKUNGEN, NACH MASCHINENTYP, 2022–2031 (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 HANDBUCH

16.3 AUTOMATISCH

17 GLOBALER MARKT FÜR HEISSFÜLLVERPACKUNGEN, NACH ENDVERWENDUNG, 2022-2031 (MILLIONEN USD)

17.1 ÜBERSICHT

17.2 GETRÄNKE

17.2.1 GETRÄNKE NACH KATEGORIE

17.2.1.1. Säfte

17.2.1.2. SPORTGETRÄNKE

17.2.1.3. TEAS

17.2.1.4. Aromatisiertes Wasser

17.2.1.5. SONSTIGES

17.2.2 GETRÄNKE NACH PRODUKTART

17.2.2.1. FLASCHEN

17.2.2.1.1. JAR-Dateien

17.2.2.1.2. BEHÄLTER

17.2.2.1.3. BEUTEL

17.2.2.1.4. DOSEN

17.2.2.1.5. DECKEL UND VERSCHLÜSSE

17.2.2.1.6. SONSTIGES

17.3 Soßen, Dressings und Gewürze

17.3.1 Soßen, Dressings und Gewürze nach Kategorie

17.3.1.1. Soßen

17.3.1.2. STAU

17.3.1.3. GELEE

17.3.1.4. MAYONNAISE

17.3.1.5. SONSTIGES

17.3.2 Soßen, Dressings und Gewürze nach Produkttyp

17.3.2.1. FLASCHEN

17.3.2.2. JAR-Dateien

17.3.2.3. BEHÄLTER

17.3.2.4. BEUTEL

17.3.2.5. DOSEN

17.3.2.6. DECKEL UND VERSCHLÜSSE

17.3.2.7. SONSTIGES

17.4 FLÜSSIGE LEBENSMITTEL

17.4.1 FLÜSSIGE LEBENSMITTEL, NACH KATEGORIE

17.4.2 SUPPEN

17.4.3 Brühen

17.4.4 FERTIGGERICHTE

17.4.4.1. FLÜSSIGE LEBENSMITTEL, NACH PRODUKTART

17.4.4.1.1. FLASCHEN

17.4.4.1.2. JAR-Dateien

17.4.4.1.3. BEHÄLTER

17.4.4.1.4. BEUTEL

17.4.4.1.5. DOSEN

17.4.4.1.6. DECKEL UND VERSCHLÜSSE

17.4.4.1.7. SONSTIGES

17.5 SONSTIGES

17.5.1 SONSTIGE, NACH PRODUKTTYP

17.5.1.1. Flaschen

17.5.1.2. JAR-Dateien

17.5.1.3. BEHÄLTER

17.5.1.4. BEUTEL

17.5.1.5. DOSEN

17.5.1.6. DECKEL UND VERSCHLÜSSE

17.5.1.7. SONSTIGES

18 GLOBALER MARKT FÜR HEISSFÜLLVERPACKUNGEN, NACH GEOGRAFIE, 2022–2031 (MILLIONEN USD)

18.1 GLOBALER MARKT FÜR HEISSFÜLLVERPACKUNGEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

18.2 NORDAMERIKA

18.2.1 USA

18.2.2 KANADA

18.2.3 MEXIKO

18.3 EUROPA

18.3.1 DEUTSCHLAND

18.3.2 Vereinigtes Königreich

18.3.3 ITALIEN

18.3.4 FRANKREICH

18.3.5 SPANIEN

18.3.6 RUSSLAND

18.3.7 SCHWEIZ

18.3.8 TÜRKEI

18.3.9 BELGIEN

18.3.10 NIEDERLANDE

18.3.11 LUXEMBURG

18.3.12 RESTLICHES EUROPA

18.4 ASIEN-PAZIFIK

18.4.1 JAPAN

18.4.2 CHINA

18.4.3 SÜDKOREA

18.4.4 INDIEN

18.4.5 SINGAPUR

18.4.6 THAILAND

18.4.7 INDONESIEN

18.4.8 MALAYSIA

18.4.9 PHILIPPINEN

18.4.10 AUSTRALIEN & NEUSEELAND

18.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

18.5 SÜDAMERIKA

18.5.1 BRASILIEN

18.5.2 ARGENTINIEN

18.5.3 RESTLICHES SÜDAMERIKA

18.6 NAHER OSTEN UND AFRIKA

18.6.1 SÜDAFRIKA

18.6.2 ÄGYPTEN

18.6.3 SAUDI-ARABIEN

18.6.4 VEREINIGTE ARABISCHE EMIRATE

18.6.5 ISRAEL

18.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

19 GLOBALER MARKT FÜR HEISSFÜLLVERPACKUNGEN, UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

19.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

19.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

19.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

19.5 FUSIONEN UND ÜBERNAHMEN

19.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

19.7 ERWEITERUNGEN

19.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

20 SWOT- UND DATENBRIDGE-MARKTFORSCHUNGSANALYSE

21 GLOBALER MARKT FÜR HEISSFÜLLVERPACKUNGEN – FIRMENPROFILE

21.1 AMCOR PLC

21.1.1 UNTERNEHMENSÜBERSICHT

21.1.2 UMSATZANALYSE

21.1.3 PRODUKTPORTFOLIO

21.1.4 NEUESTE UPDATES

21.2 SIDEL

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2 UMSATZANALYSE

21.2.3 PRODUKTPORTFOLIO

21.2.4 NEUESTE UPDATES

21.3 GRAHAM PACKAGING COMPANY

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2 UMSATZANALYSE

21.3.3 PRODUKTPORTFOLIO

21.3.4 NEUESTE UPDATES

21.4 BERRY GLOBAL

21.4.1 UNTERNEHMENSÜBERSICHT

21.4.2 UMSATZANALYSE

21.4.3 PRODUKTPORTFOLIO

21.4.4 NEUESTE UPDATES

21.5 IMPERIALE VERPACKUNG

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2 UMSATZANALYSE

21.5.3 PRODUKTPORTFOLIO

21.5.4 NEUESTE UPDATES

21.6 DS SMITH

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2 UMSATZANALYSE

21.6.3 PRODUKTPORTFOLIO

21.6.4 NEUESTE UPDATES

21.7 RPC-GRUPPE

21.7.1 UNTERNEHMENSÜBERSICHT

21.7.2 UMSATZANALYSE

21.7.3 PRODUKTPORTFOLIO

21.7.4 NEUESTE UPDATES

21.8 SMURFIT KAPPA

21.8.1 UNTERNEHMENSÜBERSICHT

21.8.2 UMSATZANALYSE

21.8.3 PRODUKTPORTFOLIO

21.8.4 NEUESTE UPDATES

21.9 KLÖCKNER PENTAPLAST

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2 UMSATZANALYSE

21.9.3 PRODUKTPORTFOLIO

21.9.4 NEUESTE UPDATES

21.1 KAUFMAN-CONTAINER

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2 UMSATZANALYSE

21.10.3 PRODUKTPORTFOLIO

21.10.4 NEUESTE UPDATES

21.11 AISAPACK SA

21.11.1 UNTERNEHMENSÜBERSICHT

21.11.2 UMSATZANALYSE

21.11.3 PRODUKTPORTFOLIO

21.11.4 NEUESTE UPDATES

21.12 SAN MIGUEL YAMAMURA PACKAGING CORPORATION (SMYPC)

21.12.1 UNTERNEHMENSÜBERSICHT

21.12.2 UMSATZANALYSE

21.12.3 PRODUKTPORTFOLIO

21.12.4 NEUESTE UPDATES

21.13 BOREALISAG

21.13.1 UNTERNEHMENSÜBERSICHT

21.13.2 UMSATZANALYSE

21.13.3 PRODUKTPORTFOLIO

21.13.4 NEUESTE UPDATES

21.14 RESILUX NV

21.14.1 UNTERNEHMENSÜBERSICHT

21.14.2 UMSATZANALYSE

21.14.3 PRODUKTPORTFOLIO

21.14.4 NEUESTE UPDATES

21.15 MJS-VERPACKUNG

21.15.1 UNTERNEHMENSÜBERSICHT

21.15.2 UMSATZANALYSE

21.15.3 PRODUKTPORTFOLIO

21.15.4 NEUESTE UPDATES

21.16 GUALA PACK SPA

21.16.1 UNTERNEHMENSÜBERSICHT

21.16.2 UMSATZANALYSE

21.16.3 PRODUKTPORTFOLIO

21.16.4 NEUESTE UPDATES

21.17 LOG PLASTIC PRODUCTS COMPANY LTD.

21.17.1 UNTERNEHMENSÜBERSICHT

21.17.2 UMSATZANALYSE

21.17.3 PRODUKTPORTFOLIO

21.17.4 NEUESTE UPDATES

21.18 ROHRLEITUNGSVERPACKUNG

21.18.1 UNTERNEHMENSÜBERSICHT

21.18.2 UMSATZANALYSE

21.18.3 PRODUKTPORTFOLIO

21.18.4 NEUESTE UPDATES

21.19 PRETIUMVERPACKUNG

21.2 NOVOLEX

21.20.1 UNTERNEHMENSÜBERSICHT

21.20.2 UMSATZANALYSE

21.20.3 PRODUKTPORTFOLIO

21.20.4 NEUESTE UPDATES

21.21 KRONE

21.21.1 UNTERNEHMENSÜBERSICHT

21.21.2 UMSATZANALYSE

21.21.3 PRODUKTPORTFOLIO

21.21.4 NEUESTE UPDATES

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

22 VERWANDTE BERICHTE

23 FRAGEBOGEN

24 SCHLUSSFOLGERUNG

25 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.