Global Hybrid Cloud Market

Marktgröße in Milliarden USD

CAGR :

%

USD

47.67 Billion

USD

135.98 Billion

2021

2029

USD

47.67 Billion

USD

135.98 Billion

2021

2029

| 2022 –2029 | |

| USD 47.67 Billion | |

| USD 135.98 Billion | |

| % | |

|

Globaler Hybrid-Cloud-Markt, nach Komponente (Lösung, Dienste), Diensttyp (Cloud-Verwaltung und -Orchestrierung, Notfallwiederherstellung, Hybrid-Hosting), Dienstmodell (Infrastruktur als Dienst, Plattform als Dienst, Software als Dienst), Workloads (Speicherung, Sicherung und Notfallwiederherstellung, Anwendungsentwicklung und -tests, Datenbankverwaltung, Geschäftsanalyse, Integration und Orchestrierung, Kundenbeziehungsmanagement , Unternehmensressourcenverwaltung, Cloud-Zusammenarbeit und Inhaltsverwaltung, Sonstiges), Unternehmensgröße (kleine und mittlere Unternehmen, große Unternehmen), Vertikal (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und öffentlicher Sektor, Einzelhandel und Konsumgüter, Fertigung, Energie und Versorgung, Medien und Unterhaltung, Gesundheitswesen und Biowissenschaften, Sonstiges) – Branchentrends und Prognose bis 2029.

Hybrid Cloud-Marktanalyse und -Größe

Die digitale Transformation dürfte im Prognosezeitraum den Umsatz auf dem globalen Markt für Hybrid Clouds deutlich steigern. Große Unternehmen nutzen Hybrid-Cloud-Plattformen aufgrund ihrer Vorteile, um ihre aktuellen Geschäftsanforderungen im Rahmen der digitalen Transformation zu erfüllen. Auch kleinere Unternehmen modernisieren ihre IT-Infrastruktur und beschleunigen so ihre Marktexpansion. Allerdings könnte die Marktexpansion im prognostizierten Zeitraum durch mangelndes Fachwissen und schwache Sicherheitsvorkehrungen beeinträchtigt werden.

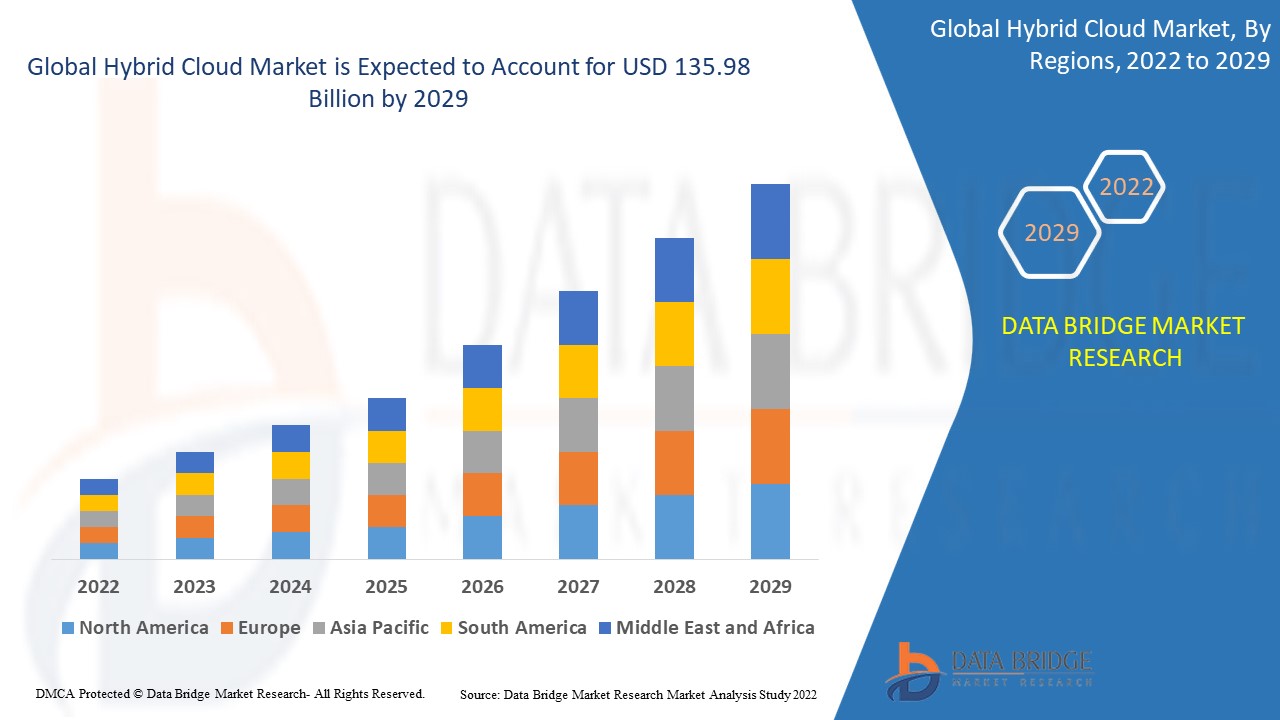

Der Hybrid-Cloud-Markt wurde 2021 auf 47,67 Milliarden US-Dollar geschätzt und soll bis 2029 135,98 Milliarden US-Dollar erreichen. Dies entspricht einer jährlichen Wachstumsrate (CAGR) von 14,00 % im Prognosezeitraum 2022–2029. Neben Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktionsverbrauchsanalysen und eine PESTLE-Analyse.

Umfang und Segmentierung des Hybrid Cloud-Marktes

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2014 – 2019) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Komponente (Lösung, Dienste), Diensttyp (Cloud-Verwaltung und -Orchestrierung, Notfallwiederherstellung, Hybrid-Hosting), Dienstmodell (Infrastruktur als Dienst, Plattform als Dienst, Software als Dienst), Workloads (Speicherung, Sicherung und Notfallwiederherstellung, Anwendungsentwicklung und -tests, Datenbankverwaltung, Geschäftsanalyse, Integration und Orchestrierung, Kundenbeziehungsmanagement, Unternehmensressourcenverwaltung, Cloud-Zusammenarbeit und Inhaltsverwaltung, Sonstiges), Unternehmensgröße (Kleine und mittlere Unternehmen, Große Unternehmen), Vertikal (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und öffentlicher Sektor, Einzelhandel und Konsumgüter, Fertigung, Energie- und Versorgungsunternehmen, Medien und Unterhaltung, Gesundheitswesen und Biowissenschaften, Sonstiges) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Abgedeckte Marktteilnehmer |

General Electric (USA), IBM (USA), PTC (USA), Microsoft (USA), Siemens (Deutschland), ANSYS, Inc (USA), SAP SE (Deutschland), Robert Bosch GmbH (Deutschland), Swim Inc. (USA), RACKSPACE TECHNOLOGY (USA), NetApp (USA), Atos SE (USA), Fujitsu (Japan), CenturyLink (USA), Hewlett Packard Enterprise Development LP (USA), Dell Inc. (USA), Cisco Systems Inc. (USA), AWS (USA), Oracle (USA), Google Inc. (USA), Atos SE (Frankreich), KELLTON TECH (Indien) |

|

Marktchancen |

|

Marktdefinition

Eine Cloud-Computing-Infrastruktur, die sogenannte Hybrid Cloud, integriert lokale, private, öffentliche und Drittanbieter-Cloud-Dienste. Die Integration, Automatisierung und Verwaltung einer Computing-Umgebung ermöglicht die Mobilität von Workloads über öffentliche und private Plattformen hinweg. In der Hybrid-Cloud-Architektur kommen typischerweise drei verschiedene Servicemodelle zum Einsatz: Infrastructure as a Service, Platform as a Service und Software as a Service. Zusätzlich nutzt sie eine private Cloud, die entweder vor Ort oder bei einem anderen Cloud-Dienstanbieter gehostet wird, sowie eine zuverlässige WAN-Verbindung (Wide Area Network) zwischen den Umgebungen.

Hybrid Cloud Marktdynamik

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigender Bedarf an flexibler, skalierbarer und wirtschaftlicher Datenverarbeitung

Unternehmen nutzen den Hybrid-Cloud-Ansatz, um Probleme zu lösen, die mit herkömmlicher IT-Infrastruktur schwer zu lösen sind. Die Hybrid Cloud schließt die Lücke zwischen IT und Unternehmen, indem sie Agilität und Effizienz steigert und IT-Ressourcen schnell und kostengünstig bereitstellt. Sie bietet Unternehmen die Möglichkeit, ihre Infrastruktur und Anwendungen bedarfsgerecht zu erweitern und bietet Nutzern exzellente Leistung und Verfügbarkeit. Hybrid Clouds bieten skalierbare Skaleneffekte und schützen gleichzeitig sensible Unternehmensdaten. Unternehmen würden eher neue operative Möglichkeiten erschließen, wenn sichere, skalierbare und kostengünstige Ressourcen leichter verfügbar wären, was die Einführung der Hybrid-Cloud-Umgebung fördern würde. Dieser Faktor wird im Prognosezeitraum deutlich zunehmen.

- Hohe Nutzung im gesamten Einzelhandelssektor

Ein weiterer Vorteil von Hybrid-Cloud-Lösungen für den Einzelhandel ist eine kostengünstige, sichere und skalierbare Infrastruktur, die Kunden modernste Services bietet und Unternehmen einen Wettbewerbsvorteil verschafft. Da dieser Ansatz eine sichere Firewall für private Dienste und ausreichende Integration für öffentliche Dienste bietet, setzen viele große und mittelgroße Unternehmen auf Hybrid-Cloud-Computing-Lösungen. Mit 21 % liegt der Einzelhandel weltweit an der zweithöchsten Stelle bei der Implementierung von Hybrid Cloud-Lösungen und übertrifft damit alle anderen Branchen weltweit in der Akzeptanz. Insbesondere Online-Shops für Bekleidung können für verschiedene Funktionen auf eine Hybrid-Cloud-Architektur umsteigen, um einen reibungslosen Geschäftsbetrieb zu gewährleisten. Auftragsabwicklung und Skalierbarkeitsmanagement könnten über öffentliche Cloud-Ressourcen abgewickelt werden. Andererseits könnte der Private-Cloud-Ansatz genutzt werden, um regulatorische Anforderungen zu erfüllen, einschließlich der Verarbeitung wichtiger Daten wie Kundenzahlungsinformationen, die einer strengen Überwachung bedürfen. Die hohe Nutzung im Einzelhandel wird daher das Marktwachstum im Prognosezeitraum fördern.

Darüber hinaus bietet es zahlreiche Vorteile, darunter die vollständige Unterstützung von Remote-Mitarbeitern, reduzierte Betriebskosten sowie verbesserte Skalierbarkeit, Kontrolle, Sicherheit und Risikomanagement, was das Marktwachstum im Prognosezeitraum beschleunigen wird. Darüber hinaus bietet es vielfältige Anwendungsmöglichkeiten in verschiedenen Branchen, darunter Fertigung, Einzelhandel, Banken, Finanzdienstleistungen und Versicherungen (BFSI) sowie Informationstechnologie (IT), Gesundheitswesen und der öffentliche und staatliche Sektor. Dies dürfte das Wachstum des Hybrid-Cloud-Marktes vorantreiben. Die breite Akzeptanz von Cloud-Computing-Diensten wird das Marktwachstum im Prognosezeitraum weiter positiv beeinflussen.

Gelegenheiten

- Entstehung hybrider IT-Dienste

Das Aufkommen hybrider IT-Dienste dürfte lukrative Marktchancen eröffnen und das Wachstum des Hybrid-Cloud-Marktes künftig weiter steigern. Im Rahmen einer Enterprise-Computing-Strategie, bekannt als hybride IT-Dienste, verwaltet und bietet ein Unternehmen einige IT-Ressourcen intern an, während es für andere Cloud-basierte Dienste nutzt. Dies ermöglicht es einem Unternehmen, mit Cloud Computing zu experimentieren und gleichzeitig einen zentralisierten Ansatz für die IT-Governance beizubehalten. IT-Architekturen verändern sich durch hybride IT, die eine Mischung aus internen und externen Diensten – typischerweise internen und öffentlichen Clouds – darstellt. Cloud-Beratung, Implementierung, Migration, Automatisierung, Containerisierung als Service, umfassende Managed Services und weitere Services gehören zur hybriden IT.

- Verschiedene technologische Fortschritte

Darüber hinaus bieten die verschiedenen technologischen Fortschritte zahlreiche Wachstumschancen im Markt. Die Integration von künstlicher Intelligenz (KI), dem Internet der Dinge (IoT), maschinellem Lernen (ML) und Edge Computing sowie weitere technische Durchbrüche unterstützen das Marktwachstum. Es wird erwartet, dass der Markt durch zusätzliche Faktoren wie den steigenden Einsatz von Software-as-a-Service (SaaS ), die zunehmende Nutzung von Multi-Cloud-Lösungen und Fortschritte in der IT-Infrastruktur weiter wachsen wird.

Einschränkungen/Herausforderungen

- Hohe Kosten und Investitionen

Die Einführung der Hybrid Cloud wird durch mangelndes Wissen über Datenschutz- und Sicherheitsrisiken erschwert. Die mangelnde Kenntnis der Sicherheitsvorteile erschwert die Akzeptanz der Hybrid Cloud. Unternehmen zögern aufgrund von Datenschutz- und Datensicherheitsbedenken, ihre Prozesse in die Cloud zu migrieren. Die Unklarheiten in Bezug auf die Cloud-Governance verstärken die Einschränkungen für Hybrid Clouds. Um Risiken zu reduzieren und die Sicherheit zu verbessern, müssen Cloud-Prozesse regelmäßig überwacht werden. Dieser Faktor dürfte daher das Marktwachstum im Prognosezeitraum weiter behindern.

- Mangelndes technisches Fachwissen

Der Mangel an Fachkräften und technologischem Know-how, insbesondere in Entwicklungs- und Schwellenländern, wird das Marktwachstum zusätzlich bremsen. Der Mangel an technischem Know-how wird daher im Prognosezeitraum eine erhebliche Herausforderung für den Hybrid-Cloud-Markt darstellen.

Dieser Hybrid-Cloud-Marktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Um weitere Informationen zum Hybrid-Cloud-Markt zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen von COVID-19 auf den Hybrid-Cloud-Markt

Das Coronavirus wirkt sich derzeit negativ auf kleine, mittlere und große Unternehmen aus. Der vollständige Stillstand wirkte sich negativ auf die Produktionseinheiten aus. Im Jahr 2020 führten Arbeitskräftemangel und staatliche Vorschriften zu einem Marktrückgang.

Der Hybrid-Cloud-Markt wurde jedoch durch den Ausbruch von COVID-19 positiv beeinflusst, da die Epidemie die großen Unternehmen dazu zwang, in Cloud-Dienste zu investieren, um die technische Grundlage für langfristigen Erfolg zu verbessern. Die COVID-19-Epidemie zwang die großen Unternehmen dazu, in Cloud-Dienste zu investieren, um die technische Grundlage für langfristigen Erfolg zu verbessern. Die durch die COVID-19-Pandemie gestiegene Akzeptanz von Homeoffice-Modellen hat dazu geführt, dass immer mehr große Unternehmen Hybrid-Cloud-Lösungen einführen, was das Marktwachstum ankurbeln wird. Dies hat dazu geführt, dass immer mehr große Unternehmen Hybrid-Cloud-Lösungen einführen, was das Marktwachstum ankurbeln wird.

Jüngste Entwicklungen

- Im Oktober 2021 werden Citrix Systems und Google Cloud im Rahmen einer kürzlich angekündigten Partnerschaft ein neues Desktop-as-a-Service (DaaS)-Angebot in der Google Cloud einführen. Um die nahtlose Bereitstellung virtualisierter Anwendungen und Desktops in der Google Cloud zu unterstützen, nutzt der Dienst den Managementplan und das HDX-Protokoll von Citrix.

- Im August 2021 gab Tech Mahindra bekannt, dass es seine Partnerschaft mit Microsoft verstärkt hat, um die Hybrid-Cloud-Funktionen zu verbessern. Ziel der Partnerschaft ist die Nutzung von Microsoft Azure Stack HCI, einer neuen hyperkonvergenten Infrastrukturlösung (HCI), um den Übergang zur Hybrid Cloud zu beschleunigen, virtualisierte Workloads zu bündeln und die Geschäftsstabilität zu stärken.

Globaler Hybrid Cloud-Marktumfang

Der Hybrid-Cloud-Markt ist nach Komponenten, Servicetypen, Servicemodellen, Workloads, Unternehmensgröße und Branchen segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Komponente

- Lösung

- Leistungen

Diensttyp

- Cloud-Management und -Orchestrierung

- Notfallwiederherstellung

- Hybrid-Hosting

Servicemodell

- Infrastruktur als Service

- Plattform als Service

- Software als Service

Arbeitslasten

- Lagerung

- Backup und Disaster Recovery

- Anwendungsentwicklung und -tests

- Datenbankverwaltung

- Geschäftsanalysen

- Integration und Orchestrierung

- Kundenbeziehungsmanagement

- Enterprise-Ressourcenmanagement

- Cloud-Zusammenarbeit und Content-Management

- Sonstiges

Unternehmensgröße

- Kleine und mittlere Unternehmen

- Große Unternehmen

Vertikal

- Bankwesen

- Finanzdienstleistungen und Versicherungen

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Einzelhandel und Konsumgüter

- Herstellung

- Energie und Versorgung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Sonstiges

Regionale Analyse/Einblicke zum Hybrid Cloud-Markt

Der Hybrid-Cloud-Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Komponente, Servicetyp, Servicemodell, Arbeitslasten, Unternehmensgröße und Branche wie oben angegeben bereitgestellt.

Die im Hybrid-Cloud-Marktbericht abgedeckten Länder sind: USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil Südamerikas.

Nordamerika dominiert den Hybrid-Cloud-Markt aufgrund der gut ausgebauten Infrastruktur und der niedrigen Arbeitskosten in den aufstrebenden Ländern der Region im Prognosezeitraum von 2022 bis 2029. Darüber hinaus wird erwartet, dass die effektiven After-Sales-Services, die von den Herstellern in den Volkswirtschaften angeboten werden, das Wachstum im Prognosezeitraum weiter beschleunigen.

Im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2022 bis 2029 aufgrund der hohen Nachfrage nach skalierbarer und kosteneffizienter Datenverarbeitung ein deutliches Wachstum erwartet. Darüber hinaus trägt das Wachstum digitaler Dienste und deren Anwendungen zur weiteren Expansion des regionalen Marktes bei.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Hybrid Cloud Marktanteilsanalyse

Die Wettbewerbslandschaft des Hybrid-Cloud-Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen im Hybrid-Cloud-Markt.

Einige der wichtigsten Akteure auf dem Hybrid-Cloud-Markt sind

- General Electric (USA)

- IBM (USA)

- PTC (USA)

- Microsoft (US)

- Siemens (Deutschland)

- ANSYS, Inc (USA)

- SAP SE (Deutschland)

- Robert Bosch GmbH (Deutschland)

- Swim Inc. (USA)

- RACKSPACE TECHNOLOGY (USA)

- NetApp (USA)

- Atos SE (USA)

- Fujitsu (Japan)

- CenturyLink (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Dell Inc., (USA)

- Cisco Systems Inc., (USA)

- AWS (USA)

- Oracle (USA)

- Google Inc., (USA)

- Atos SE (Frankreich)

- KELLTON TECH (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN HYBRID-CLOUD-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.1.1 ANKUNFT AUF DEM GLOBALEN HYBRID-CLOUD-MARKT

2.1.2 LIEFERANTENPOSITIONIERUNGSRASTER

2.1.3 TECHNOLOGIE-LEBENSLINIENKURVE

2.1.4 MARKTFÜHRER

2.1.5 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.1.6 UNTERNEHMENSMARKTANTEILSANALYSE

2.1.7 MULTIVARIATE MODELLIERUNG

2.1.8 TOP-TO-BOTTOM-ANALYSE

2.1.9 MESSSTANDARDS

2.1.10 ANALYSE DES LIEFERANTENANTEILS

2.1.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.1.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.2 GLOBALER HYBRID-CLOUD-MARKT: FORSCHUNGSÜBERSICHT

2.3 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 PATENTANALYSE

5.5 FALLSTUDIE

5.6 WERTSCHÄTZUNGSKETTENANALYSE

5.7 VERGLEICHENDE UNTERNEHMENSANALYSE

6 GLOBALER HYBRID-CLOUD-MARKT, DURCH ANGEBOT

6.1 ÜBERBLICK

6.2 LÖSUNG

6.3 DIENSTLEISTUNGEN

6.3.1 NACH DIENSTTYP

6.3.1.1. Cloud-Management und -Orchestrierung

6.3.1.2. NOTFALLWIEDERHERSTELLUNG

6.3.1.3. HYBRID-HOSTING

6.3.2 NACH SERVICEMODELL

6.3.2.1. Infrastruktur als Service (IAAS)

6.3.2.2. Plattform-als-Service (PaaS)

6.3.2.3. SOFTWARE-AS-A-SERVICE (SAAS)

7 GLOBALER HYBRID-CLOUD-MARKT, NACH UMWELTTYP

7.1 ÜBERSICHT

7.2 ÖFFENTLICHE CLOUD

7.3 Private Cloud vor Ort

7.4 Gehostete private Cloud

7.5 VOR ORT (ALTER)

8 GLOBALER HYBRID-CLOUD-MARKT, NACH UNTERNEHMENSGRÖSSE

8.1 ÜBERSICHT

8.2 KLEINE UND MITTLERE UNTERNEHMEN

8.3 GROSSUNTERNEHMEN

9 GLOBALER HYBRID-CLOUD-MARKT, NACH WORKLOADS

9.1 ÜBERSICHT

9.2 SPEICHERUNG, SICHERUNG UND NOTFALLWIEDERHERSTELLUNG

9.3 ANWENDUNGSENTWICKLUNG UND -TEST

9.4 DATENBANKVERWALTUNG

9.5 INTEGRATION & ORCHESTRIERUNG

9.6 KUNDENBEZIEHUNGSMANAGEMENT

9.7 UNTERNEHMENSRESSOURCENMANAGEMENT

9.8 CLOUD-ZUSAMMENARBEIT UND INHALTSMANAGEMENT

9.9 SONSTIGES

10 GLOBALER HYBRID-CLOUD-MARKT, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 BFSI

10.2.1 DURCH ANGEBOT

10.2.1.1. LÖSUNG

10.2.1.2. DIENSTLEISTUNGEN

10.2.1.2.1. NACH DIENSTART

10.2.1.2.1.1 CLOUD MANAGEMENT & ORCHESTRIERUNG

10.2.1.2.1.2 Notfallwiederherstellung

10.2.1.2.1.3 HYBRID-HOSTING

10.2.1.2.2. NACH SERVICEMODELL

10.2.1.2.2.1 Infrastruktur als Service (IAAS)

10.2.1.2.2.2 Plattform-als-Service (PaaS)

10.2.1.2.2.3 SOFTWARE-AS-A-SERVICE (SAAS)

10.3 IT & TELEKOMMUNIKATION

10.3.1 DURCH ANGEBOT

10.3.1.1. LÖSUNG

10.3.1.2. DIENSTLEISTUNGEN

10.3.1.2.1. NACH DIENSTART

10.3.1.2.1.1 CLOUD MANAGEMENT & ORCHESTRIERUNG

10.3.1.2.1.2 Notfallwiederherstellung

10.3.1.2.1.3 HYBRID-HOSTING

10.3.1.2.2. NACH SERVICEMODELL

10.3.1.2.2.1 Infrastruktur als Service (IAAS)

10.3.1.2.2.2 Plattform-als-Service (PAAS)

10.3.1.2.2.3 SOFTWARE-AS-A-SERVICE (SAAS)

10.4 GESUNDHEITSWESEN

10.4.1 DURCH ANGEBOT

10.4.1.1. LÖSUNG

10.4.1.2. DIENSTLEISTUNGEN

10.4.1.2.1. NACH DIENSTTYP

10.4.1.2.1.1 CLOUD-MANAGEMENT & ORCHESTRIERUNG

10.4.1.2.1.2 Notfallwiederherstellung

10.4.1.2.1.3 HYBRID-HOSTING

10.4.1.2.2. NACH SERVICEMODELL

10.4.1.2.2.1 Infrastruktur als Service (IAAS)

10.4.1.2.2.2 Plattform-als-Service (PAAS)

10.4.1.2.2.3 SOFTWARE-AS-A-SERVICE (SAAS)

10.5 EINZELHANDEL

10.5.1 DURCH ANGEBOT

10.5.1.1. LÖSUNG

10.5.1.2. DIENSTLEISTUNGEN

10.5.1.2.1. NACH DIENSTART

10.5.1.2.1.1 CLOUD-MANAGEMENT & ORCHESTRIERUNG

10.5.1.2.1.2 Notfallwiederherstellung

10.5.1.2.1.3 HYBRID-HOSTING

10.5.1.2.2. NACH SERVICEMODELL

10.5.1.2.2.1 Infrastruktur als Service (IAAS)

10.5.1.2.2.2 Plattform-als-Service (PAAS)

10.5.1.2.2.3 SOFTWARE-AS-A-SERVICE (SAAS)

10.6 MEDIEN & UNTERHALTUNG

10.6.1 DURCH ANGEBOT

10.6.1.1. LÖSUNG

10.6.1.2. DIENSTLEISTUNGEN

10.6.1.2.1. NACH DIENSTART

10.6.1.2.1.1 CLOUD MANAGEMENT & ORCHESTRIERUNG

10.6.1.2.1.2 Notfallwiederherstellung

10.6.1.2.1.3 HYBRID-HOSTING

10.6.1.2.2. NACH SERVICEMODELL

10.6.1.2.2.1 Infrastruktur als Service (IAAS)

10.6.1.2.2.2 Plattform-als-Service (PAAS)

10.6.1.2.2.3 SOFTWARE-AS-A-SERVICE (SAAS)

10.7 HERSTELLUNG

10.7.1 DURCH ANGEBOT

10.7.1.1. LÖSUNG

10.7.1.2. DIENSTLEISTUNGEN

10.7.1.2.1. NACH DIENSTTYP

10.7.1.2.1.1 CLOUD-MANAGEMENT & ORCHESTRIERUNG

10.7.1.2.1.2 Notfallwiederherstellung

10.7.1.2.1.3 HYBRID-HOSTING

10.7.1.2.2. NACH SERVICEMODELL

10.7.1.2.2.1 Infrastruktur als Service (IAAS)

10.7.1.2.2.2 PLATTFORM-AS-A-SERVICE (PAAS)

10.7.1.2.2.3 SOFTWARE-AS-A-SERVICE (SAAS)

10.8 REGIERUNG

10.8.1 DURCH ANGEBOT

10.8.1.1. LÖSUNG

10.8.1.2. DIENSTLEISTUNGEN

10.8.1.2.1. NACH DIENSTTYP

10.8.1.2.1.1 CLOUD-MANAGEMENT & ORCHESTRIERUNG

10.8.1.2.1.2 Notfallwiederherstellung

10.8.1.2.1.3 HYBRID-HOSTING

10.8.1.2.2. NACH SERVICEMODELL

10.8.1.2.2.1 Infrastruktur als Service (IAAS)

10.8.1.2.2.2 PLATTFORM-AS-A-SERVICE (PAAS)

10.8.1.2.2.3 SOFTWARE-AS-A-SERVICE (SAAS)

10.9 TRANSPORT & LOGISTIK

10.9.1 DURCH ANGEBOT

10.9.1.1. LÖSUNG

10.9.1.2. DIENSTLEISTUNGEN

10.9.1.2.1. NACH DIENSTTYP

10.9.1.2.1.1 CLOUD-MANAGEMENT & ORCHESTRIERUNG

10.9.1.2.1.2 Notfallwiederherstellung

10.9.1.2.1.3 HYBRID-HOSTING

10.9.1.2.2. NACH SERVICEMODELL

10.9.1.2.2.1 Infrastruktur als Service (IAAS)

10.9.1.2.2.2 Plattform-als-Service (PAAS)

10.9.1.2.2.3 SOFTWARE-AS-A-SERVICE (SAAS)

10.1 REISEN & GASTFREUNDSCHAFT

10.10.1 Durch das Anbieten

10.10.1.1. LÖSUNG

10.10.1.2. DIENSTLEISTUNGEN

10.10.1.2.1. NACH DIENSTTYP

10.10.1.2.1.1 CLOUD MANAGEMENT & ORCHESTRIERUNG

10.10.1.2.1.2 Notfallwiederherstellung

10.10.1.2.1.3 HYBRID-HOSTING

10.10.1.2.2. NACH SERVICEMODELL

10.10.1.2.2.1 Infrastruktur als Service (IAAS)

10.10.1.2.2.2 Plattform-als-Service (PAAS)

10.10.1.2.2.3 SOFTWARE-AS-A-SERVICE (SAAS)

10.11 BILDUNG

10.11.1 Durch das Anbieten

10.11.1.1. LÖSUNG

10.11.1.2. DIENSTLEISTUNGEN

10.11.1.2.1. NACH DIENSTART

10.11.1.2.1.1 CLOUD MANAGEMENT & ORCHESTRIERUNG

10.11.1.2.1.2 Notfallwiederherstellung

10.11.1.2.1.3 HYBRID-HOSTING

10.11.1.2.2. NACH SERVICEMODELL

10.11.1.2.2.1 Infrastruktur als Service (IAAS)

10.11.1.2.2.2 Plattform-als-Service (PAAS)

10.11.1.2.2.3 SOFTWARE-AS-A-SERVICE (SAAS)

10.12 SONSTIGES

11 GLOBALER HYBRID-CLOUD-MARKT, NACH GEOGRAFIE

11.1 GLOBALER HYBRID-CLOUD-MARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1.1 Nordamerika

11.1.1.1. USA

11.1.1.2. KANADA

11.1.1.3. MEXIKO

11.1.2 EUROPA

11.1.2.1. DEUTSCHLAND

11.1.2.2. FRANKREICH

11.1.2.3. Vereinigtes Königreich

11.1.2.4. ITALIEN

11.1.2.5. SPANIEN

11.1.2.6. RUSSLAND

11.1.2.7. TÜRKEI

11.1.2.8. BELGIEN

11.1.2.9. NIEDERLANDE

11.1.2.10. NORWEGEN

11.1.2.11. FINNLAND

11.1.2.12. SCHWEIZ

11.1.2.13. DÄNEMARK

11.1.2.14. SCHWEDEN

11.1.2.15. POLEN

11.1.2.16. RESTLICHES EUROPA

11.1.3 ASIEN-PAZIFIK

11.1.3.1. JAPAN

11.1.3.2. CHINA

11.1.3.3. SÜDKOREA

11.1.3.4. INDIEN

11.1.3.5. AUSTRALIEN

11.1.3.6. NEUSEELAND

11.1.3.7. SINGAPUR

11.1.3.8. THAILAND

11.1.3.9. MALAYSIA

11.1.3.10. INDONESIEN

11.1.3.11. PHILIPPINEN

11.1.3.12. TAIWAN

11.1.3.13. VIETNAM

11.1.3.14. RESTLICHER ASIEN-PAZIFIK-RAUM

11.1.4 SÜDAMERIKA

11.1.4.1. BRASILIEN

11.1.4.2. ARGENTINIEN

11.1.4.3. RESTLICHES SÜDAMERIKA

11.1.5 NAHER OSTEN UND AFRIKA

11.1.5.1. SÜDAFRIKA

11.1.5.2. ÄGYPTEN

11.1.5.3. Saudi-Arabien

11.1.5.4. Vereinigte Arabische Emirate

11.1.5.5. OMAN

11.1.5.6. BAHRAIN

11.1.5.7. ISRAEL

11.1.5.8. KUWAIT

11.1.5.9. KATAR

11.1.5.10. RESTLICHER NAHER OSTEN UND AFRIKA

11.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

12 GLOBALER HYBRID-CLOUD-MARKT, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

12.7 ERWEITERUNGEN

12.8 ÄNDERUNGEN DER VORSCHRIFTEN

12.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13 GLOBALER HYBRID-CLOUD-MARKT, SWOT- UND DBMR-ANALYSE

14 GLOBALER HYBRID-CLOUD-MARKT, FIRMENPROFIL

14.1 GOOGLE

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 GEOGRAFISCHE PRÄSENZ

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNG

14.2 MICROSOFT

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 GEOGRAFISCHE PRÄSENZ

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNG

14.3 AMAZON WEB SERVICES, INC.

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 GEOGRAFISCHE PRÄSENZ

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNG

14.4 ORACLE

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 GEOGRAFISCHE PRÄSENZ

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNG

14.5 CISCO SYSTEMS, INC.

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 GEOGRAFISCHE PRÄSENZ

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNG

14.6 IBM

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 Umsatzanalyse

14.6.3 GEOGRAFISCHE PRÄSENZ

14.6.4 PRODUKTPORTFOLIO

14.6.5 JÜNGSTE ENTWICKLUNG

14.7 NETAPP

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 Umsatzanalyse

14.7.3 GEOGRAFISCHE PRÄSENZ

14.7.4 PRODUKTPORTFOLIO

14.7.5 JÜNGSTE ENTWICKLUNG

14.8 VMWARE, INC.

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 Umsatzanalyse

14.8.3 GEOGRAFISCHE PRÄSENZ

14.8.4 PRODUKTPORTFOLIO

14.8.5 JÜNGSTE ENTWICKLUNG

14.9 CITRIX SYSTEMS, INC.

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 Umsatzanalyse

14.9.3 GEOGRAFISCHE PRÄSENZ

14.9.4 PRODUKTPORTFOLIO

14.9.5 JÜNGSTE ENTWICKLUNG

14.1 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 GEOGRAFISCHE PRÄSENZ

14.10.4 PRODUKTPORTFOLIO

14.10.5 NEUESTE ENTWICKLUNG

14.11 NUTANIX

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 UMSATZANALYSE

14.11.3 GEOGRAFISCHE PRÄSENZ

14.11.4 PRODUKTPORTFOLIO

14.11.5 NEUESTE ENTWICKLUNG

14.12 HITACHI VANTARA LLC

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 Umsatzanalyse

14.12.3 GEOGRAFISCHE PRÄSENZ

14.12.4 PRODUKTPORTFOLIO

14.12.5 NEUESTE ENTWICKLUNG

14.13 CLOUDFLARE, INC.

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 Umsatzanalyse

14.13.3 GEOGRAFISCHE PRÄSENZ

14.13.4 PRODUKTPORTFOLIO

14.13.5 NEUESTE ENTWICKLUNG

14.14 FORTINET, INC.

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 Umsatzanalyse

14.14.3 GEOGRAFISCHE PRÄSENZ

14.14.4 PRODUKTPORTFOLIO

14.14.5 NEUESTE ENTWICKLUNG

14.15 Uhr Intel Corporation

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 Umsatzanalyse

14.15.3 GEOGRAFISCHE PRÄSENZ

14.15.4 PRODUKTPORTFOLIO

14.15.5 NEUESTE ENTWICKLUNG

14.16 LUMEN TECHNOLOGIES

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 Umsatzanalyse

14.16.3 GEOGRAFISCHE PRÄSENZ

14.16.4 PRODUKTPORTFOLIO

14.16.5 NEUESTE ENTWICKLUNG

14.17 HCL TECHNOLOGIES LIMITED

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 Umsatzanalyse

14.17.3 GEOGRAFISCHE PRÄSENZ

14.17.4 PRODUKTPORTFOLIO

14.17.5 NEUESTE ENTWICKLUNG

14.18 DELL INC.

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 Umsatzanalyse

14.18.3 GEOGRAFISCHE PRÄSENZ

14.18.4 PRODUKTPORTFOLIO

14.18.5 NEUESTE ENTWICKLUNG

14.19 TELEFONAKTIEBOLAGET LM ERICSSON

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 UMSATZANALYSE

14.19.3 GEOGRAFISCHE PRÄSENZ

14.19.4 PRODUKTPORTFOLIO

14.19.5 NEUESTE ENTWICKLUNG

14.2 FUJITSU

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 UMSATZANALYSE

14.20.3 GEOGRAFISCHE PRÄSENZ

14.20.4 PRODUKTPORTFOLIO

14.20.5 NEUESTE ENTWICKLUNG

14.21 ACCENTURE

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 UMSATZANALYSE

14.21.3 GEOGRAFISCHE PRÄSENZ

14.21.4 PRODUKTPORTFOLIO

14.21.5 NEUESTE ENTWICKLUNG

14.22 PURE STORAGE, INC.

14.22.1 UNTERNEHMENSÜBERSICHT

14.22.2 Umsatzanalyse

14.22.3 GEOGRAFISCHE PRÄSENZ

14.22.4 PRODUKTPORTFOLIO

14.22.5 NEUESTE ENTWICKLUNG

14.23 QUEST SOFTWARE INC.

14.23.1 UNTERNEHMENSÜBERSICHT

14.23.2 Umsatzanalyse

14.23.3 GEOGRAFISCHE PRÄSENZ

14.23.4 PRODUKTPORTFOLIO

14.23.5 NEUESTE ENTWICKLUNG

14.24 UNITAS GLOBAL

14.24.1 UNTERNEHMENSÜBERSICHT

14.24.2 UMSATZANALYSE

14.24.3 GEOGRAFISCHE PRÄSENZ

14.24.4 PRODUKTPORTFOLIO

14.24.5 NEUESTE ENTWICKLUNG

14.25 NTT COMMUNICATIONS CORPORATION

14.25.1 UNTERNEHMENSÜBERSICHT

14.25.2 Umsatzanalyse

14.25.3 GEOGRAFISCHE PRÄSENZ

14.25.4 PRODUKTPORTFOLIO

14.25.5 NEUESTE ENTWICKLUNG

14.26 OPEN TEXT CORPORATION (MIKROFOKUS)

14.26.1 UNTERNEHMENSÜBERSICHT

14.26.2 UMSATZANALYSE

14.26.3 GEOGRAFISCHE PRÄSENZ

14.26.4 PRODUKTPORTFOLIO

14.26.5 NEUESTE ENTWICKLUNG

14.27 ÄQUINIX

14.27.1 UNTERNEHMENSÜBERSICHT

14.27.2 UMSATZANALYSE

14.27.3 GEOGRAFISCHE PRÄSENZ

14.27.4 PRODUKTPORTFOLIO

14.27.5 NEUESTE ENTWICKLUNG

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

15 SCHLUSSFOLGERUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

18 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.