Global Hydrogen Detection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

154.99 Million

USD

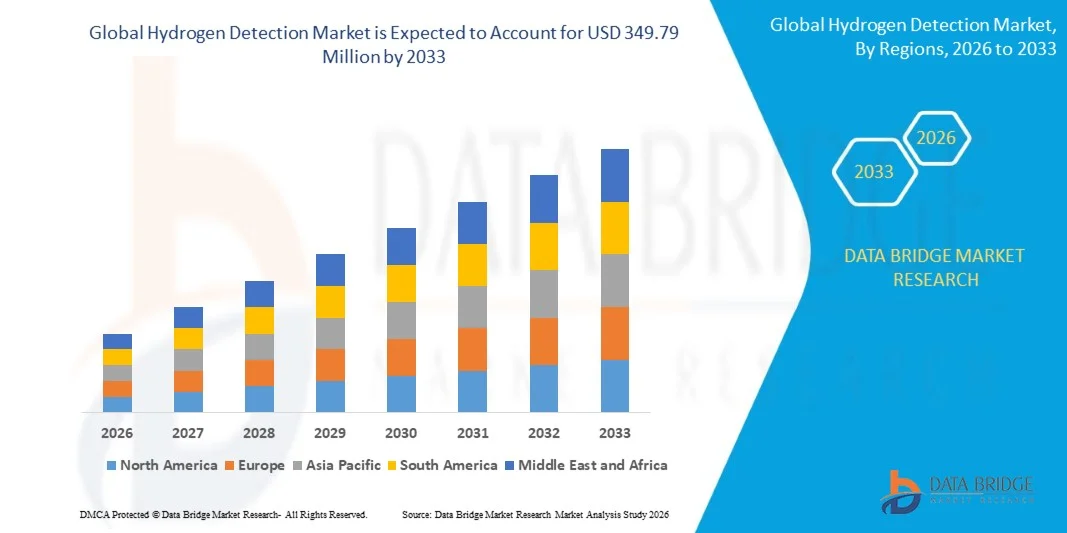

349.79 Million

2025

2033

USD

154.99 Million

USD

349.79 Million

2025

2033

| 2026 –2033 | |

| USD 154.99 Million | |

| USD 349.79 Million | |

| % | |

|

Global Hydrogen Detection Market Segmentation, Nach Produkttyp (Fixed/Stationary Detectors, Portable/Handheld Detectors, Inline/Process Analysers, Wearable/Persönliche Detektoren), Technologie (Electrochemical Sensors, Catalytic Bead/MOS Sensors, thermische Leitfähigkeitssensoren, optische (TDLAS/NDIR)

Was ist die globale Wasserstoff-Erkennungsmarktgröße und -Wachstumsrate?

- Die globale Marktgröße für Wasserstoffdetektion wurde mit154,99 Mio. USD im Jahr 2025und wird voraussichtlich erreichen349,79 Mio. USD bis 2033, beiCAGR von 10,71%während des Prognosezeitraums

- Die zunehmende Akzeptanz von Wasserstoff als saubere Energiequelle, die zunehmende Bereitstellung von wasserstoffbetriebenen Fahrzeugen und Brennstoffzellen, die zunehmende Betonung auf die Sicherheitsüberwachung in der industriellen Wasserstoffproduktion und -speicherung, die Verbreitung von IoT-fähigen und drahtlosen Detektionssystemen sowie strenge Regulierungsstandards für die Wasserstoff-Leckerkennung sind zentrale Faktoren, die das Wachstum des Wasserstoff-Erkennungsmarktes vorantreiben

Was sind die großen Takeaways des Hydrogen Detection Market?

- Die zunehmende Konzentration auf die industrielle Sicherheit, den Übergang von erneuerbaren Energien und die Erweiterung der Wasserstoffinfrastruktur in Entwicklungs- und Entwicklungsländern schafft erhebliche Wachstumschancen für Wasserstoffdetektionslösungen.

- Hohe anfängliche Investitionskosten, technische Komplexitäten in der Sensorkalibrierung und mangelndes Fachpersonal für Installation und Wartung können als Rückhaltefaktoren zur Begrenzung der Marktakzeptanz wirken

- Nordamerika dominierte den Wasserstoffdetektionsmarkt mit einem Umsatzanteil von 39,34% im Jahr 2025, der durch eine rasche Expansion in Halbleiterbauweise, eingebettete Systeme Entwicklung, Elektronikfertigung und steigende FuE-Tätigkeiten in den USA und Kanada verursacht wurde.

- Asia-Pacific wird die schnellste CAGR von 9,39% von 2026 bis 2033, angetrieben durch schnelle Halbleiter-Erweiterung, Elektronik-Produktion Ökosysteme, 5G-Bereitstellung und wachsende Einführung eingebetteter Systeme in China, Japan, Indien, Südkorea und Südostasien

- Das Segment Fix/Stationäre Detektoren dominierte den Markt mit einem Anteil von 42,3% im Jahr 2025, angetrieben durch umfangreiche Installation über Industrieanlagen, Wasserstoffproduktionsanlagen und chemische Verarbeitungseinheiten, wo kontinuierliche Überwachung und regulatorische Compliance kritisch sind

Report Scope und Hydrogen Detection Market Segmentation

| Attribute | Wasserstoff Erkennung Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Wasserstoff-Detection-Markt?

„Erhöhung der Adoption von Kompakt-, High-Performance- und IoT-Integrated Hydrogen Detection Solutions„

- Der Wasserstoffdetektionsmarkt zeigt eine starke Einführung von Leicht-, tragbaren und drahtlosen Gasdetektoren, die für die Echtzeitüberwachung in industriellen, Energie- und Laboranwendungen konzipiert sind.

- Hersteller stellen Multi-Sensor-, Netzwerk- und Smart-Detektionssysteme vor, die Cloud-Konnektivität, vorausschauende Wartungswarnungen und Integration mit industriellen IoT-Plattformen bieten

- Die steigende Nachfrage nach kosteneffizienten, einfach zu bedienenden und batteriebetriebenen Detektoren treibt die Nutzung über Öl- und Gasanlagen, chemische Anlagen, Wasserstoffproduktionsstandorte und erneuerbare Energieinfrastrukturen hinweg.

- So haben Unternehmen wie Honeywell, MSA Safety, Industrial Scientific, Siemens und Teledyne Gas & Flame Detection ihre Detektionsportfolios mit drahtloser Kommunikation, Multi-Gas-Überwachung und fortschrittlichen Analytik-Dashboards aufgerüstet.

- Die zunehmende Notwendigkeit einer schnellen Leckerkennung, einer kontinuierlichen Überwachung und einer Sicherheitskonformität beschleunigt die Verschiebung zu vernetzten und intelligenten Wasserstoffdetektionslösungen

- Da die Wasserstoff-Adoption in den Bereichen Energie, Industrie und Verkehr wächst, werden Wasserstoff-Detektionen für die Sicherheit, Echtzeitüberwachung und regulatorische Compliance kritisch bleiben

Was sind die Schlüsseltreiber des Wasserstoff-Erkennungsmarktes?

- Steigende Nachfrage nach zuverlässigen, präzisen und Multigas-Detektionslösungen, um die Sicherheit in der Wasserstoffproduktion, -lagerung und -transport zu gewährleisten

- So haben beispielsweise im Jahr 2025 führende Unternehmen wie Honeywell, MSA Safety und RKI Instruments ihre Detektoren mit drahtloser Vernetzung, IoT-Integration und fortschrittlichen Sensortechnologien erweitert.

- Die zunehmende Übernahme von Wasserstoff-Brennstoffzellen, industrielle Automatisierung und erneuerbare Energieinfrastruktur erhöht die Nachfrage nach Gasüberwachungssystemen in Nordamerika, Europa und Asien-Pazifik

- Fortschritte bei elektrochemischen, optischen und MEMS Sensortechnologien haben verbesserte Erkennungsempfindlichkeit, Portabilität und betriebliche Effizienz

- Der zunehmende industrielle Fokus auf die Einhaltung von Sicherheitsstandards, Regulierungsstandards und vorbeugende Wartung treibt die Installation von Wasserstoffdetektionssystemen voran

- Unterstützt durch Investitionen in saubere Energie, industrielle Sicherheit und intelligente Anlagenüberwachung wird erwartet, dass der Wasserstoff-Erkennungsmarkt ein starkes langfristiges Wachstum zeigt

Welcher Faktor hebt das Wachstum des Wasserstoffdetektionsmarktes hervor?

- Hohe Kosten im Zusammenhang mit fortschrittlichen Multigas-, Wireless- und Smart-Detektionssystemen begrenzen die Annahme von kleinen Industrieeinheiten und aufstrebenden Markteinrichtungen

- So stiegen z.B. während 2024–2025 Bauteileknappheit, Sensorversorgungszwänge und Integrationskosten für mehrere globale Hersteller die Gerätepreise

- Komplexität in der Installation, Kalibrierung und Wartung von Multisensor-Detektoren erfordert Fachpersonal und Schulung

- Begrenztes Bewusstsein in Schwellenregionen hinsichtlich Wasserstoffsicherheit, Erkennungstechnologie und regulatorischen Anforderungen verlangsamt die Marktakzeptanz

- Wettbewerb aus kostengünstigen tragbaren Detektoren, traditionellen Festgassystemen und integrierten Sicherheitsplattformen schafft Preisdruck und reduziert Produktdifferenzierung

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf kostenoptimierte Designs, Cloud-basierte Überwachung, Schulungsprogramme und eine verbesserte Softwareintegration, um die globale Einführung von Wasserstoff-Detektionslösungen zu erhöhen

Wie wird der Hydrogen Detection Market segmentiert?

Der Markt wird auf der GrundlageProdukttyp, Technologie, Messbereich, Endverwendungsindustrie, Installationsumgebung, Konnektivität und Vertriebskanal.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Wasserstoff-Detektionsmarkt in fest/stationäre Detektoren, tragbare/Hand-Detektoren, Inline/Prozess-Analysatoren und tragbare/personal-Detektoren segmentiert. Das Segment Fix/Stationäre Detektoren dominierte den Markt mit einem Anteil von 42,3% im Jahr 2025, angetrieben durch umfangreiche Installation über Industrieanlagen, Wasserstoffproduktionsanlagen und chemische Verarbeitungseinheiten, wo kontinuierliche Überwachung und Regulierungskonformität kritisch sind. Diese Detektoren bieten eine hohe Empfindlichkeit, Echtzeit-Überwachung und eine lange Lebensdauer, wodurch sie ideal für dauerhafte Sicherheitsanlagen. Das Segment Portable/Handheld-Detektoren wird von 2026 bis 2033 am schnellsten CAGR wachsen und wird durch steigende Nachfrage nach feldverfügbaren, flexiblen und batteriebetriebenen Geräten, die Sicherheitsingenieuren, Wartungsteams und Notfallansprechern ermöglichen, Wasserstofflecks schnell in entfernten oder temporären Umgebungen zu erkennen.

- Von der Technik

Auf Basis der Technik wird der Markt in elektrochemische Sensoren, katalytische Wulst/MOS-Sensoren, Wärmeleitfähigkeitssensoren, optische (TDLAS/NDIR) Sensoren und auf Palladium basierende MEMS-Sensoren segmentiert. Das Segment elektrochemische Sensoren dominierte den Markt mit einem Anteil von 38,7% im Jahr 2025, aufgrund ihrer hohen Selektivität, geringen Stromverbrauch und Kosteneffizienz zur Erfassung geringer Wasserstoffkonzentrationen in industriellen und Laboranwendungen. Das Segment der optischen (TDLAS/NDIR)-Sensoren soll das schnellste Wachstum von 2026 bis 2033 erfassen, das durch eine zunehmende Adoption in hochpräzisen Überwachungs-, Wasserstoff-Brennstoffzellen-Infrastruktur- und Industriesicherheitssystemen, bei denen berührungslose Erkennung, schnelle Ansprechzeit und Multigas-Messfähigkeiten hochwertig sind.

- Durch Messbereich

Auf Basis des Messbereichs wird der Markt in ppm-Level-Leckdetektoren, %LEL (Lower Explosive Limit)-Detektoren und %Vol-Konzentrationsanalysatoren segmentiert. Das ppm-Level-Leckmeldersegment dominierte den Markt mit einem Anteil von 41,5% im Jahr 2025, unterstützt durch die wachsende Nachfrage nach Früh-Hydrogen-Leckerkennung in empfindlichen Industrie- und Laborumgebungen. Diese Detektoren liefern hochgenaue Messwerte bei niedrigen Konzentrationen und verhindern gefährliche Bedingungen. Das %Vol-Konzentrationsanalysatoren-Segment wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen, der durch die Erweiterung der Wasserstoffproduktion, der Speicherung und der Brennstoffzellen-Anwendungen angetrieben wird, wobei eine kontinuierliche Überwachung höherer Wasserstoffkonzentrationen für die Betriebssicherheit und die Einhaltung der Vorschriften entscheidend ist.

- Von End-Use Industrie

Auf der Grundlage der Endverbraucherindustrie wird der Markt in Öl & Gas, Chemikalien & Petrochemie, Strom & Versorgungsunternehmen, Wasserstoffproduktion & Speicher, Automotive & Transport, Halbleiter & Elektronik und Luft- und Raumfahrt & Verteidigung segmentiert. Das Segment Chemicals & petrochemicals dominierte den Markt mit einem Anteil von 37,9 % im Jahr 2025, da Wasserstoff in chemischen Synthese-, Raffinierungs- und Lagerprozessen eingesetzt wird, die strenge Leckerkennungssysteme erfordern. Das Segment Wasserstoffproduktion und -speicher soll von 2026 bis 2033 am schnellsten CAGR wachsen und durch schnelle globale Investitionen in grüne Wasserstoffanlagen, Brennstoffzellen-Infrastruktur und Industriegasspeicheranlagen gefördert werden, wodurch die Nachfrage nach leistungsstarken Wasserstoff-Detektionslösungen steigt.

- Durch Installationsumgebung

Auf der Grundlage der Installationsumgebung wird der Markt in Innenräume (Gehäuse, Zimmer), Außen (Perimeter, Yards) und gefährliche Bereiche (ATEX/IECEx, Klasse/Division) segmentiert. Das Segment der gefährlichen Gebiete dominierte den Markt mit einem Anteil von 40,2% im Jahr 2025, angetrieben durch strenge Sicherheitsvorschriften in chemischen Anlagen, Wasserstofftankstellen und petrochemischen Anlagen. In diesen Zonen installierte Geräte benötigen Zertifizierung, explosionssicheres Design und zuverlässige Leistung unter extremen Bedingungen. Das Segment Outdoor (Perimeter, Yards) wird von 2026 bis 2033 bei der schnellsten CAGR wachsen, da Wasserstoffspeicheranlagen, Industrieanlagen und erneuerbare Energieprojekte ausgebaut werden, bei denen die Überwachung großer offener Flächen für die Früherkennung von Lecks entscheidend ist.

- Durch Konnektivität

Auf Basis der Konnektivität wird der Markt in drahtgebundene (4–20 mA/HART, Modbus, Profibus) und Wireless (ISA100, Wi-Fi, LTE/5G Gateways) segmentiert. Das Segment der kabelgebundenen Konnektivität dominierte den Markt mit einem Anteil von 44,1% im Jahr 2025, begünstigt für seine Zuverlässigkeit, niedrige Latenz und Kompatibilität mit industriellen Automatisierungssystemen in festen Anlagen. Das Segment Wireless-Konnektivität wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen, das von steigender Nachfrage nach Remote-Monitoring, IoT-fähigen Industrielösungen und flexibler Bereitstellung in der Erweiterung der Wasserstoff-Infrastruktur angetrieben wird.

- Von Sales Channel

Auf Basis des Vertriebskanals wird der Markt in direkte (OEM/End-Benutzer) und Distributoren/Systemintegratoren segmentiert. Das direkte (OEM/End-Nutzer)-Segment dominierte den Markt mit einem Anteil von 46,3% im Jahr 2025, aufgrund von wachsenden kundenspezifischen Lösungen, langfristigen Serviceverträgen und direkter Unterstützung von Herstellern für Industrie- und Energiesektorkunden. Das Segment Distributoren/Systemintegratoren soll von 2026 bis 2033 mit dem schnellsten CAGR wachsen, das durch Expansion in Schwellenländern, Übernahme in Klein- und Mittelbetrieben und Integrationsdienstleistungen, die Wasserstoffdetektoren mit IoT-Plattformen, Steuerungssystemen und Sicherheitslösungen bündeln, angetrieben wird.

Welche Region hält den größten Teil des Wasserstoff-Erkennungsmarktes?

- Nordamerika dominierte den Wasserstoff-Detektionsmarkt mit einem Umsatzanteil von 39,34% im Jahr 2025, der durch eine rasche Expansion in Halbleiterbauweise, eingebettete Systeme Entwicklung, Elektronikfertigung und steigende FuE-Aktivitäten in den USA und Kanada geprägt war. Hohe Übernahme von FPGA-basierten Systemen, Mikrocontrollern, High-Speed-Kommunikationsprotokollen und fortschrittlichen digitalen Schnittstellen erfordern Kraftstoffe für Wasserstoff-Detections in Ingenieurlabors, Automotive-Testzentren, Luft- und Raumfahrtelektronik und Universitätsforschungseinrichtungen.

- Führende nordamerikanische Unternehmen stellen Multi-Channel-, High-Bandbreite- und Cloud-fähige Logikanalysatoren mit tiefem Speicher, fortschrittlicher Protokolldecodierung und PC/Software-Integration vor, die den technologischen Rand der Region stärken. Kontinuierliche Investition in KI-Hardware, IoT-fähige Geräte und Hochleistungs-Computing treibt langfristige Markterweiterung

- Starke Konzentration von Ingenieurstalent, Innovationsökosystemen und fortschrittlichen Fertigungsmöglichkeiten für Elektronik verstärkt die regionale Marktführerschaft

U.S. Hydrogen Detection Market Insight

Die USA sind der größte Beitrag in Nordamerika, unterstützt durch starke Halbleiter-FuE, Embedded Electronic Adoption und umfangreiche Nutzung von digitalen Debugging-Tools in den Bereichen Automotive, Aerospace, Telecom und Industrieautomation. Die zunehmende Entwicklung von KI-Beschleunigern, EV-Elektronik, Hochgeschwindigkeits-Prozessoren und erweiterten Kommunikationsmodulen verstärkt die Nachfrage nach Wasserstoff-Detections mit hochauflösender Zeitanalyse, Multi-Protocol-Dekodierung und PC-basierter Integration. Große elektronische Designlabors, robuste Start-up-Ökosysteme und steigender Bedarf an Test- & Messlösungen treiben das Marktwachstum weiter voran.

Kanada Wasserstoff-Nachweismarkt Einblick

Kanada trägt wesentlich zum regionalen Wachstum bei, angetrieben durch Elektronik-Design-Cluster, eingebettete Systeme Adoption und steigende Investitionen in Automotive-Elektronik, Telekommunikation und Verteidigung R&D. Ingenieurlabore und Universitäten nutzen zunehmend Wasserstoff-Detections für FPGA-Entwicklung, PCB-Debugging und IoT-Gerätetests. Regierungsgestützte Innovationsprogramme, qualifizierte Arbeitskräfteverfügbarkeit und das Interesse an Robotik und Smart Manufacturing verstärken die Annahme.

Asien-Pazifik Wasserstoff-Erkennung Markt

Asia-Pacific wird die schnellste CAGR von 9,39% von 2026 bis 2033, angetrieben durch schnelle Halbleiter-Erweiterung, Elektronik-Produktion Ökosysteme, 5G-Bereitstellung und wachsende Einführung eingebetteter Systeme in China, Japan, Indien, Südkorea und Südostasien. Die hochvolumige Produktion von Unterhaltungselektronik, Automotive ECU, PCB und IoT-Geräten erhöht die Nachfrage nach tragbaren, hochgenauen Wasserstoff-Detections. Das Wachstum von KI-Hardware, intelligenten Geräten, industrieller Automatisierung und digitaler Infrastruktur beschleunigt die Übernahme von Engineering- und Fertigungsanwendungen.

China Wasserstoff-Erkennungsmarkt Einblick

China ist der größte Beitrag in Asien-Pazifik, unterstützt durch massive Halbleiter-Investitionen, weltweit führende Elektronik-Produktion und Regierungs-geführte digitale Innovationsinitiativen. Steigende Entwicklung von digitalen Hochgeschwindigkeitsschaltungen, KI-Chips und erweiterten Kommunikationsmodulen treibt die Nachfrage nach mehrkanaligen, protokollflexiblen Wasserstoff-Detections an. Die lokalen Fertigungsmöglichkeiten und die wettbewerbsfähigen Preise erweitern sowohl die nationale als auch die Exportannahme.

Japan Wasserstoff-Erkennungsmarkt Einblick

Japan zeigt stetiges Wachstum, angetrieben durch fortgeschrittene Telekommunikationsinfrastruktur, Präzisionselektronikfertigung und Modernisierung von Automobil- und Industrieleitsystemen. Hochwertige Engineering-Tools und zuverlässige Erkennungslösungen verstärken die Einführung von Premium-Hydrogen-Detections. Die Nachfrage nach Low-Latency-Systemen, Robotik und leistungsstarken Embedded-Lösungen unterstützt langfristige Expansion.

Indien Wasserstoff-Detektionsmarkt Einblick

Indien ist ein wichtiger Wachstumskern, der von Halbleiter-Design-Centern, Start-up-Aktivität und staatlichen Elektronik-Produktionsinitiativen angetrieben wird. Die steigende Nachfrage nach Embedded-Controllern, IoT-Geräten, Automotive-Elektronik und Telecom-Geräten treibt die Annahme in Test- und Prototyping-Umgebungen an. Ausbau der FuE-Investitionen und der digitalen Infrastruktur erhöhen die Marktdurchdringung weiter.

Südkorea Wasserstoff-Detection Market Insight

Südkorea trägt insbesondere durch die starke Nachfrage nach fortschrittlichen Prozessoren, Speichergeräten, 5G-Infrastruktur und leistungsstarker Unterhaltungselektronik bei. Schnelles Wachstum in KI-Servern, Automotive-Elektronik und Display-Technologien Kraftstoffe Annahme von Wasserstoff-Detections mit hohen Abtastraten und tiefen Speicherfähigkeiten. Technologische Innovation, starke Fertigungskapazität und digitale Ökosystemerweiterung unterstützen nachhaltiges Marktwachstum.

Welche sind die Top-Unternehmen im Hydrogen Detection Market?

Die Wasserstoff-Detection-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Archigas (Italien)

- Honeywell (USA)

- MSA-Sicherheit (US)

- Draeger (Deutschland)

- Riken Keiki (Japan)

- RKI Instrumente (USA)

- Industrial Scientific (USA)

- Stadttechnik (U.K.)

- Teledyne Gas und Flammenerkennung (Frankreich)

- Crowcon Detection Instruments (U.K.)

- Sensidyne (US)

- GfG Besetzung (Deutschland)

- Det-Tronics (USA)

- Yokogawa (Japan)

- Siemens (Deutschland)

- Bacharach (USA)

- Trolex (USA)

- Gastronik (U.K.)

- Gas Clip Technologies (US)

- Sensorelektronik (US)

Was sind die jüngsten Entwicklungen im globalen Wasserstoff-Erkennungsmarkt?

- Im Juli 2025 führte Figaro den TGS 2616 Wasserstoffgassensor in der Region Asien-Pazifik ein, der auf die Verbesserung der Wasserstoffsicherheitsanwendungen abzielt, mit hoher Empfindlichkeit und zuverlässiger Detektion geringer Wasserstoffkonzentrationen in industriellen und Automotive-Einstellungen, was einen bedeutenden Schritt in der regionalen Wasserstoffüberwachungstechnologie darstellt.

- Im Mai 2025 enthüllte Honeywell einen wartungsfreien Hydrogen Leak Detector (HLD) mit thermischer Leitfähigkeitstechnologie, um Wasserstofflecks in Echtzeit bis zu 50 ppm zu erkennen, um die Sicherheit und die betriebliche Effizienz in wasserstoffbetriebenen Systemen zu verbessern und das Vertrauen der Industrie in zuverlässige Leckerkennungslösungen zu stärken

- Im März 2023 startete H2scan den HY-ALERTA 5021 Solid-State Area Hydrogen Monitor mit wartungsfreiem Betrieb seit über 10 Jahren und in der Lage, auch bei Störgasen niedrige Wasserstoffwerte zu erkennen, die langfristigen Schutz für Batterieräume und kritische Wasserstoffinfrastruktur bieten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.