Global Icu Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.14 Billion

USD

13.97 Billion

2025

2033

USD

9.14 Billion

USD

13.97 Billion

2025

2033

| 2026 –2033 | |

| USD 9.14 Billion | |

| USD 13.97 Billion | |

| % | |

|

Globaler Markt für Geräte für Intensivstationen (ICU), nach Typ (mechanische Beatmungsgeräte, Herzmonitore, Geräte zur ständigen Überwachung, Ernährungssonden , Nasensonden, Absaugpumpen, Drainagen und Katheter), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren), Anwendung (Intensivstation für Erwachsene, Intensivstation für Neugeborene) – Branchentrends und Prognose bis 2029.

Marktanalyse und -größe für Geräte auf der Intensivstation (ICU)

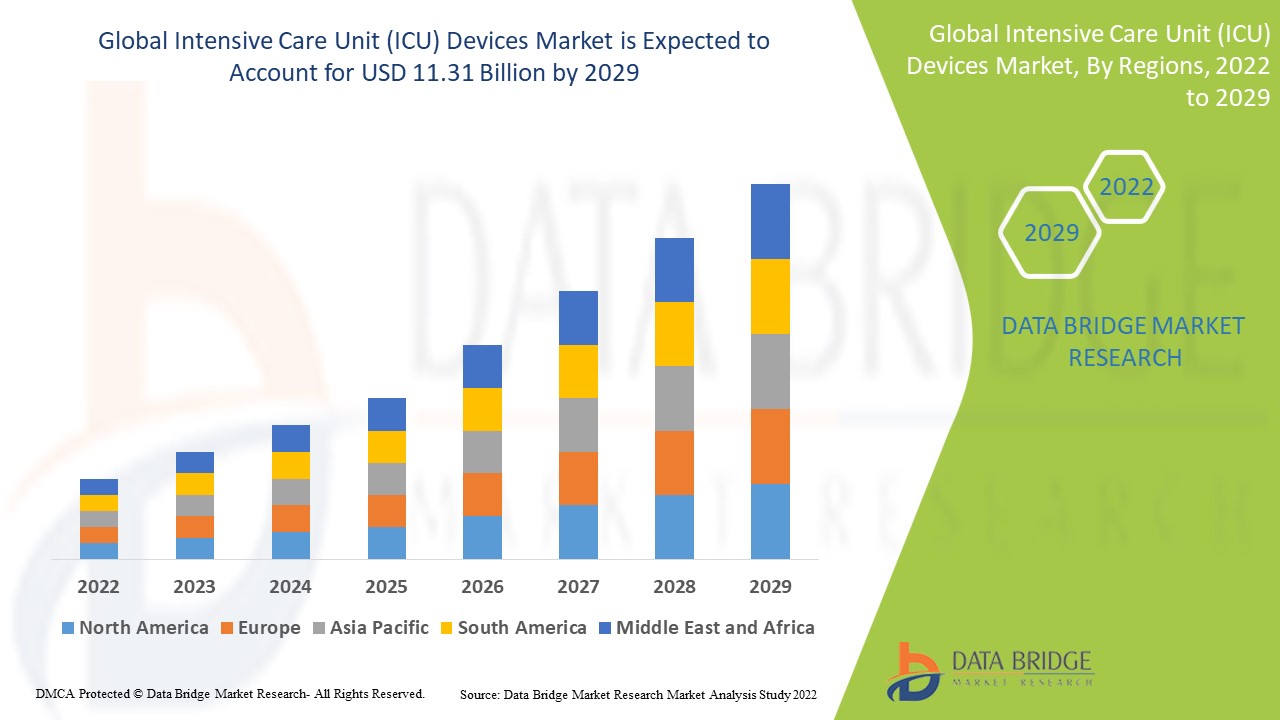

Der Markt für Intensivpflegegeräte (ICU) wird im Prognosezeitraum voraussichtlich wachsen. Regional betrachtet dominiert Nordamerika den Markt für Intensivpflegegeräte aufgrund der hohen Prävalenz von Patienten mit Herz-Kreislauf- und anderen Erkrankungen sowie der Nutzung fortschrittlicher Technologien. Der asiatisch-pazifische Raum dürfte im Prognosezeitraum 2022 bis 2029 aufgrund verbesserter Gesundheitseinrichtungen die höchste Wachstumsrate aufweisen.

Data Bridge Market Research analysiert, dass der Markt für Geräte für Intensivstationen (ICU), der im Jahr 2021 7,4 Milliarden US-Dollar betrug, bis 2029 auf 11,31 Milliarden US-Dollar ansteigen wird und im Prognosezeitraum 2022 bis 2029 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,45 % verzeichnen wird. Neben Markterkenntnissen wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Team von Data Bridge Market Research kuratierte Marktbericht auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen.

Marktumfang und -segmentierung für Geräte für die Intensivstation (ICU)

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2014 – 2019) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Typ (mechanische Beatmungsgeräte, Herzmonitore, Geräte zur ständigen Überwachung, Ernährungssonden, Magensonden, Absaugpumpen, Drainagen und Katheter), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren), Anwendung (Intensivstation für Erwachsene, Intensivstation für Neugeborene) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Abgedeckte Marktteilnehmer |

GENERAL ELECTRIC (USA), Koninklijke Philips NV (Niederlande), Baxter (USA), Drägerwerk AG & Co. KGaA (Deutschland), Medtronic (Irland), Fresenius Medical Care AG & Co. KGaA (Deutschland), Nihon Kohden Corporation (Japan), Stryker (USA), BD (USA), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), ResMed (USA), Siemens (Deutschland), ICU Medical, Inc. (USA), Terumo Corporation (Japan), B. Braun Melsungen AG (Deutschland) |

|

Marktchancen |

|

Marktdefinition

Auf Intensivstationen wird Ultraschall häufig eingesetzt. Er dient als einfaches und sicheres Untersuchungsinstrument und unterstützt den Arzt beim Legen von Kathetern. Die meisten tragbaren Ultraschallgeräte, die in der Intensivmedizin eingesetzt werden, können direkt am Patientenbett eingesetzt werden.

Globale Marktdynamik für Intensivstationsgeräte

Treiber

- Anstieg der Patientenzahlen

Im Prognosezeitraum 2022–2029 dürften Faktoren wie die steigende Zahl von Patienten mit Herz-Kreislauf- und anderen Erkrankungen, die weltweite geriatrische Bevölkerung, die Einführung minimalinvasiver Operationen und die Verbreitung besserer Gesundheitseinrichtungen das Wachstum des Marktes für Geräte für die Intensivstation (ICU) ankurbeln.

- Versicherungspolicen

Andererseits werden günstige Versicherungspolicen und die Entwicklung modernster Technologien zahlreiche Chancen eröffnen und das Wachstum des Marktes für Geräte für Intensivstationen (ICU) im Prognosezeitraum vorantreiben.

- Anstieg chronischer Erkrankungen

Der effektive Anstieg chirurgischer Eingriffe treibt den Markt für Intensivpflegegeräte maßgeblich an, ebenso wie die Zunahme geriatrischer Patienten und die Zunahme chronischer Syndrome wie Diabetes, Asthma, Bluthochdruck und zahlreicher anderer. Darüber hinaus wird erwartet, dass Staat und Privatsektor ihre Ausgaben für die Gesundheitsinfrastruktur erhöhen und so das Marktwachstum sowohl in Industrie- als auch in Entwicklungsländern vorantreiben.

Gelegenheiten

Das Marktwachstum wird durch die zunehmende Alterung der Bevölkerung und die zunehmende Häufigkeit und Verbreitung chronischer Krankheiten, die zu Krankenhausaufenthalten führen, sowie den erhöhten Bedarf an Intensivstationen für die COVID-19-Behandlung vorangetrieben.

Einschränkungen/Herausforderungen

- Hohe Kosten

Andererseits werden die hohen Kosten der Geräte und der Mangel an ausgebildeten Fachkräften in Entwicklungsländern das Marktwachstum hemmen. Der Mangel an qualifizierten Fachkräften und die mangelnde Gesundheitsinfrastruktur in Entwicklungsländern werden den Markt vor Herausforderungen stellen.

Dieser Marktbericht für Intensivpflegegeräte (ICU) enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierung, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen im Markt. Um weitere Informationen zum Markt für Intensivpflegegeräte (ICU) zu erhalten, wenden Sie sich an Data Bridge Market Research und fordern Sie ein Analystenbriefing an. Unser Team unterstützt Sie dabei, fundierte Marktentscheidungen zu treffen und Marktwachstum zu erzielen.

Auswirkungen von COVID-19 auf den Markt für Geräte für Intensivstationen (ICU)

COVID-19 wirkt sich positiv auf den Markt aus. Gesundheitsbehörden und -dienste stehen jedoch unter enormem Druck, aufgrund häufiger Ausbrüche von Pandemien wie Grippe, Ebola und Covid-19 Bereitschaftspläne zu entwickeln und zu kommunizieren, die eine Erhöhung der Intensivbetten für schwerkranke Patienten vorsehen. Die Mehrheit der Patienten während Pandemien muss auf die Intensivstation, was den Bedarf an Intensivgeräten erhöht. Daher wird prognostiziert, dass der globale Markt für Intensivgeräte in naher Zukunft wachsen wird.

Globaler Marktumfang für Geräte für die Intensivstation (ICU)

Der Markt für Intensivstationsgeräte (ICU) ist nach Typ, Anwendung und Endnutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwach wachsende Branchensegmente zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Typ

- Mechanische Beatmungsgeräte

- Herzmonitore

- Ausrüstung zur ständigen Überwachung

- Ernährungssonden

- Nasensonden

- Saugpumpen

- Drainagen und Katheter

Endbenutzer

- Krankenhäuser

- Ambulantes Chirurgisches Zentrum

Anwendung

- Intensivstation für Erwachsene

- Neugeborenen-Intensivstation

Regionale Analyse/Einblicke des Marktes für Geräte auf der Intensivstation (ICU)

Der Markt für Geräte für Intensivstationen (ICU) wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Anwendung und Endbenutzer bereitgestellt, wie oben angegeben.

Die im Marktbericht für Intensivstationen abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der übrige Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der übrige Südamerika als Teil von Südamerika.

Nordamerika dominiert den Markt für Geräte für Intensivstationen (ICU) aufgrund der hohen Zahl an Patienten mit Herz-Kreislauf- und anderen Erkrankungen sowie der Einführung fortschrittlicher Technologien.

Aufgrund der zunehmenden Verbesserung der Gesundheitsversorgung wird für den asiatisch-pazifischen Raum im Prognosezeitraum 2022 bis 2029 die höchste Wachstumsrate erwartet.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Änderungen im Inland, die sich auf aktuelle und zukünftige Markttrends auswirken. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wachstum der Gesundheitsinfrastruktur, installierte Basis und Durchdringung neuer Technologien

Der Markt für Intensivpflegegeräte bietet Ihnen außerdem detaillierte Marktanalysen für jedes Land zum Wachstum der Gesundheitsausgaben für Investitionsgüter, zur installierten Basis verschiedener Produkte für Intensivpflegegeräte, zum Einfluss der Technologie anhand von Lebenslinienkurven sowie zu Änderungen der Gesundheitsregulierung und deren Auswirkungen auf den Markt für Intensivpflegegeräte. Die Daten sind für den historischen Zeitraum 2010–2020 verfügbar.

Wettbewerbsumfeld und Geräte für die Intensivstation (ICU) Analyse der Marktanteile

Die Wettbewerbslandschaft des Marktes für Intensivpflegegeräte (ICU) bietet detaillierte Informationen nach Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich nur auf den Fokus der Unternehmen im Markt für Intensivpflegegeräte (ICU).

Zu den wichtigsten Akteuren auf dem Markt für Geräte für Intensivstationen (ICU) zählen:

- GENERAL ELECTRIC (USA)

- Koninklijke Philips NV (Niederlande)

- Baxter (USA)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Medtronic (Irland)

- Fresenius Medical Care AG & Co. KGaA (Deutschland)

- Nihon Kohden Corporation (Japan)

- Stryker (USA)

- BD (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- ResMed (USA)

- Siemens (Deutschland)

- ICU Medical, Inc. (USA)

- Terumo Corporation (Japan)

- B. Braun Melsungen AG (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR GERÄTE FÜR INTENSIVSTATIONEN (ICU)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR INTENSIVSTATIONEN (ICU)

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR GERÄTE AUF INTENSIVSTATIONEN (ICU): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTALANALYSE

5.2 PORTERS FÜNF KRÄFTE

5.3 WIRTSCHAFTLICHE AUSWIRKUNGEN VON SPENDERMILCH AUF DIE GERÄTEEINHEIT DER INTENSIVSTATION (ICU)

5.4 KLINISCHE RICHTLINIEN FÜR DIE VERWENDUNG VON MENSCHLICHER MILCHBANKEN UND SPENDERINNENMILCH AUF DER INTENSIVSTATION (ICU)

6 BRANCHENEINBLICKE

7 REGULATORISCHER RAHMEN

8 GLOBALER MARKT FÜR GERÄTE FÜR INTENSIVSTATIONEN (ICU), NACH PRODUKTTYP

8.1 ÜBERSICHT

8.2 THERAPIEGERÄTE

8.2.1 VENTILATOREN, NACH TYP

8.2.1.1. INVASIV

8.2.1.1.1. VOLUMENGETRIEBENER BEATMUNGSGERÄT

8.2.1.1.1.1 MARKTWERT (MILLIONEN USD)

8.2.1.1.1.2 MARKTVOLUMEN (EINHEITEN)

8.2.1.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.1.1.2. DRUCKGETRIEBENER BEATMUNGSGERÄT

8.2.1.1.2.1 MARKTWERT (MILLIONEN USD)

8.2.1.1.2.2 MARKTVOLUMEN (EINHEITEN)

8.2.1.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.1.1.3. BEATMUNGSGERÄTE MIT DAUERHAFTEM ÜBERDRUCK

8.2.1.1.3.1 MARKTWERT (MILLIONEN USD)

8.2.1.1.3.2 MARKTVOLUMEN (EINHEITEN)

8.2.1.1.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.1.1.4. BI-LEVEL-BEATMUNGSGERÄTE MIT ÜBERDRUCK FÜR DIE ATEMWEGE

8.2.1.1.4.1 MARKTWERT (MILLIONEN USD)

8.2.1.1.4.2 MARKTVOLUMEN (EINHEITEN)

8.2.1.1.4.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.1.1.5. DURCHFLUSSGETRIEBENER VENTILATOR

8.2.1.1.5.1 MARKTWERT (MILLIONEN USD)

8.2.1.1.5.2 MARKTVOLUMEN (EINHEITEN)

8.2.1.1.5.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.1.1.6. SONSTIGES

8.2.1.2. NICHT-INVASIV

8.2.1.2.1. Kontinuierlicher positiver Atemwegsdruck (CPAP)

8.2.1.2.1.1 MARKTWERT (MILLIONEN USD)

8.2.1.2.1.2 MARKTVOLUMEN (EINHEITEN)

8.2.1.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.1.2.2. AUTOTITRIERENDER (EINSTELLBARER) POSITIVER ATEMWEGSDRUCK

8.2.1.2.2.1 MARKTWERT (MILLIONEN USD)

8.2.1.2.2.2 MARKTVOLUMEN (EINHEITEN)

8.2.1.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.1.2.3. SONSTIGES

8.2.2 VENTILATOR, NACH PRODUKT

8.2.2.1. HIGH-END-VENTILATOREN

8.2.2.1.1. MARKTWERT (MILLIONEN USD)

8.2.2.1.2. MARKTVOLUMEN (EINHEITEN)

8.2.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.2.2. MITTEL-END-VENTILATOREN

8.2.2.2.1. MARKTWERT (MILLIONEN USD)

8.2.2.2.2. MARKTVOLUMEN (EINHEITEN)

8.2.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.2.3. BASISVENTILATOREN

8.2.2.3.1. MARKTWERT (MILLIONEN USD)

8.2.2.3.2. MARKTVOLUMEN (EINHEITEN)

8.2.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.3 SPRITZENPUMPE

8.2.3.1. MARKTWERT (MILLIONEN USD)

8.2.3.2. MARKTVOLUMEN (EINHEITEN)

8.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.4 DEFIBRILLATOR & ABSAUGPUMPE

8.2.4.1. MARKTWERT (MILLIONEN USD)

8.2.4.2. MARKTVOLUMEN (EINHEITEN)

8.2.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.4.4. SONSTIGES

8.3 PATIENTENÜBERWACHUNGSGERÄTE

8.3.1 HERZÜBERWACHUNGSGERÄTE

8.3.1.1. EKG-GERÄTE

8.3.1.1.1. MARKTWERT (MILLIONEN USD)

8.3.1.1.2. MARKTVOLUMEN (EINHEITEN)

8.3.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.2. IMPLANTIERBARE LOOP-RECORDER

8.3.1.2.1. MARKTWERT (MILLIONEN USD)

8.3.1.2.2. MARKTVOLUMEN (EINHEITEN)

8.3.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.3. EREIGNISMONITOREN

8.3.1.3.1. MARKTWERT (MILLIONEN USD)

8.3.1.3.2. MARKTVOLUMEN (EINHEITEN)

8.3.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.4. MULTIPARAMETER-ÜBERWACHUNGSGERÄTE

8.3.1.4.1. ÜBERWACHUNGSGERÄTE FÜR GERINGE SCHARFE EINSÄTZE

8.3.1.4.1.1 MARKTWERT (MILLIONEN USD)

8.3.1.4.1.2 MARKTVOLUMEN (EINHEITEN)

8.3.1.4.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.4.2. ÜBERWACHUNGSGERÄTE MIT MITTLERER SCHARFHEIT

8.3.1.4.2.1 MARKTWERT (MILLIONEN USD)

8.3.1.4.2.2 MARKTVOLUMEN (EINHEITEN)

8.3.1.4.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.4.3. Geräte zur Überwachung hoher Scharfsichtigkeit

8.3.1.4.3.1 MARKTWERT (MILLIONEN USD)

8.3.1.4.3.2 MARKTVOLUMEN (EINHEITEN)

8.3.1.4.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.5. Geräte zur Überwachung der Atmung

8.3.1.5.1. PULSOXIMETER

8.3.1.5.1.1 MARKTWERT (MILLIONEN USD)

8.3.1.5.1.2 MARKTVOLUMEN (EINHEITEN)

8.3.1.5.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.5.2. SPIROMETERE

8.3.1.5.2.1 MARKTWERT (MILLIONEN USD)

8.3.1.5.2.2 MARKTVOLUMEN (EINHEITEN)

8.3.1.5.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.5.3. KAPNOGRAPHEN

8.3.1.5.3.1 MARKTWERT (MILLIONEN USD)

8.3.1.5.3.2 MARKTVOLUMEN (EINHEITEN)

8.3.1.5.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.5.4. SPITZENFLUSSMESSER

8.3.1.5.4.1 MARKTWERT (MILLIONEN USD)

8.3.1.5.4.2 MARKTVOLUMEN (EINHEITEN)

8.3.1.5.4.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.2 TEMPERATURÜBERWACHUNGSGERÄTE

8.3.2.1. Tragbare Temperaturüberwachungsgeräte

8.3.2.1.1. MARKTWERT (MILLIONEN USD)

8.3.2.1.2. MARKTVOLUMEN (EINHEITEN)

8.3.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.2.2. TISCHTEMPERATURÜBERWACHUNGSGERÄTE

8.3.2.2.1. MARKTWERT (MILLIONEN USD)

8.3.2.2.2. MARKTVOLUMEN (EINHEITEN)

8.3.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.2.3. INVASIVE TEMPERATURÜBERWACHUNGSGERÄTE

8.3.2.3.1. MARKTWERT (MILLIONEN USD)

8.3.2.3.2. MARKTVOLUMEN (EINHEITEN)

8.3.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.3 Geräte zur Hämodynamie/Drucküberwachung

8.3.3.1. HÄMODYNAMISCHE MONITOREN

8.3.3.1.1. MARKTWERT (MILLIONEN USD)

8.3.3.1.2. MARKTVOLUMEN (EINHEITEN)

8.3.3.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.3.2. BLUTDRUCKMESSGERÄTE

8.3.3.2.1. MARKTWERT (MILLIONEN USD)

8.3.3.2.2. MARKTVOLUMEN (EINHEITEN)

8.3.3.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.3.3. EINWEGARTIKEL

8.3.3.3.1. MARKTWERT (MILLIONEN USD)

8.3.3.3.2. MARKTVOLUMEN (EINHEITEN)

8.3.3.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.4 NEUROMONITORING-GERÄTE

8.3.4.1. Elektroenzephalographen

8.3.4.1.1. MARKTWERT (MILLIONEN USD)

8.3.4.1.2. MARKTVOLUMEN (EINHEITEN)

8.3.4.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.4.2. Elektromyographiegeräte

8.3.4.2.1. MARKTWERT (MILLIONEN USD)

8.3.4.2.2. MARKTVOLUMEN (EINHEITEN)

8.3.4.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.4.3. ZEREBRALE OXIMETER

8.3.4.3.1. MARKTWERT (MILLIONEN USD)

8.3.4.3.2. MARKTVOLUMEN (EINHEITEN)

8.3.4.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.4.4. INTRACRANIELLE DRUCKÜBERWACHUNGSGERÄTE

8.3.4.4.1. MARKTWERT (MILLIONEN USD)

8.3.4.4.2. MARKTVOLUMEN (EINHEITEN)

8.3.4.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.4.5. MAGNETOENCEPHALOGRAPH-GERÄTE

8.3.4.5.1. MARKTWERT (MILLIONEN USD)

8.3.4.5.2. MARKTVOLUMEN (EINHEITEN)

8.3.4.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.4.6. TRANSKRANIELLE DOPPLERGERÄTE

8.3.4.6.1. MARKTWERT (MILLIONEN USD)

8.3.4.6.2. MARKTVOLUMEN (EINHEITEN)

8.3.4.6.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.4 DIAGNOSEGERÄTE

8.4.1 Ultraschallgerät

8.4.1.1. MARKTWERT (MILLIONEN USD)

8.4.1.2. MARKTVOLUMEN (EINHEITEN)

8.4.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.4.2 Elektrokardiogramm (EKG)-Gerät

8.4.2.1. MARKTWERT (MILLIONEN USD)

8.4.2.2. MARKTVOLUMEN (EINHEITEN)

8.4.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.4.3 MOBILES RÖNTGENGERÄT

8.4.3.1. MARKTWERT (MILLIONEN USD)

8.4.3.2. MARKTVOLUMEN (EINHEITEN)

8.4.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.4.4 ABG-MASCHINE

8.4.4.1. MARKTWERT (MILLIONEN USD)

8.4.4.2. MARKTVOLUMEN (EINHEITEN)

8.4.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.5 EINHEITEN & SYSTEME

8.5.1 MEDIZINISCHE VERSORGUNGSSYSTEME

8.5.1.1. DECKENVERSORGUNGSEINHEIT

8.5.1.1.1. MARKTWERT (MILLIONEN USD)

8.5.1.1.2. MARKTVOLUMEN (EINHEITEN)

8.5.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.5.1.2. DECKENARMSYSTEM

8.5.1.2.1. MARKTWERT (MILLIONEN USD)

8.5.1.2.2. MARKTVOLUMEN (EINHEITEN)

8.5.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.5.1.3. DECKENBALKENSYSTEM

8.5.1.3.1. MARKTWERT (MILLIONEN USD)

8.5.1.3.2. MARKTVOLUMEN (EINHEITEN)

8.5.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.5.1.4. WANDMONTAGESYSTEM

8.5.1.4.1. MARKTWERT (MILLIONEN USD)

8.5.1.4.2. MARKTVOLUMEN (EINHEITEN)

8.5.1.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.5.1.5. WANDVERSORGUNGSEINHEIT

8.5.1.5.1. MARKTWERT (MILLIONEN USD)

8.5.1.5.2. MARKTVOLUMEN (EINHEITEN)

8.5.1.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.5.2 OP- UND UNTERSUCHUNGSLEUCHTEN

8.5.2.1. MEDIZINISCHE LICHTER

8.5.2.1.1. MARKTWERT (MILLIONEN USD)

8.5.2.1.2. MARKTVOLUMEN (EINHEITEN)

8.5.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.5.2.2. OP-LEUCHTE

8.5.2.2.1. MARKTWERT (MILLIONEN USD)

8.5.2.2.2. MARKTVOLUMEN (EINHEITEN)

8.5.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.5.2.3. UNTERSUCHUNGSLICHT

8.5.2.3.1. MARKTWERT (MILLIONEN USD)

8.5.2.3.2. MARKTVOLUMEN (EINHEITEN)

8.5.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.5.3 SONSTIGES

8.6 ANDERE GERÄTE

8.6.1 INFUSIONSPUMPEN

8.6.1.1. MARKTWERT (MILLIONEN USD)

8.6.1.2. MARKTVOLUMEN (EINHEITEN)

8.6.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.2 SCHLAFAPNOE-GERÄTE

8.6.2.1. MARKTWERT (MILLIONEN USD)

8.6.2.2. MARKTVOLUMEN (EINHEITEN)

8.6.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.3 Blutwärmer

8.6.3.1. MARKTWERT (MILLIONEN USD)

8.6.3.2. MARKTVOLUMEN (EINHEITEN)

8.6.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.4 WÄRMER & INKUBATOREN

8.6.4.1. TRANSPORTINKUBATOR

8.6.4.1.1. EXTERNER TRANSPORTINKUBATOR

8.6.4.1.1.1 MARKTWERT (MILLIONEN USD)

8.6.4.1.1.2 MARKTVOLUMEN (EINHEITEN)

8.6.4.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.4.1.2. INTERNER TRANSPORTINKUBATOR

8.6.4.1.2.1 MARKTWERT (MILLIONEN USD)

8.6.4.1.2.2 MARKTVOLUMEN (EINHEITEN)

8.6.4.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.4.2. ARBEIT UND LIEFERUNG

8.6.4.2.1. Wärmegerät für Wehen und Geburt

8.6.4.2.1.1 MARKTWERT (MILLIONEN USD)

8.6.4.2.1.2 MARKTVOLUMEN (EINHEITEN)

8.6.4.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.4.2.2. Geburts- und Entbindungsinkubator

8.6.4.2.2.1 MARKTWERT (MILLIONEN USD)

8.6.4.2.2.2 MARKTVOLUMEN (EINHEITEN)

8.6.4.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.4.3. INTENSIVSTATION (ICU) GERÄTEEINHEIT (NICU)

8.6.4.3.1. NICU-UMWANDELBARER WÄRMER/INKUBATOR

8.6.4.3.1.1 MARKTWERT (MILLIONEN USD)

8.6.4.3.1.2 MARKTVOLUMEN (EINHEITEN)

8.6.4.3.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.4.3.2. NICU-INKUBATOR

8.6.4.3.2.1 MARKTWERT (MILLIONEN USD)

8.6.4.3.2.2 MARKTVOLUMEN (EINHEITEN)

8.6.4.3.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.4.3.3. NICU-WÄRMER

8.6.4.3.3.1 MARKTWERT (MILLIONEN USD)

8.6.4.3.3.2 MARKTVOLUMEN (EINHEITEN)

8.6.4.3.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.5 Narkosegerät

8.6.5.1. MARKTWERT (MILLIONEN USD)

8.6.5.2. MARKTVOLUMEN (EINHEITEN)

8.6.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.6 MEDIZINISCHES ZUBEHÖR UND VERBRAUCHSMATERIAL

8.6.6.1. PAP-System (Positive Airway Pressure)

8.6.6.1.1. MARKTWERT (MILLIONEN USD)

8.6.6.1.2. MARKTVOLUMEN (EINHEITEN)

8.6.6.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.6.2. Anästhesiekreislauf-Sets

8.6.6.2.1. MARKTWERT (MILLIONEN USD)

8.6.6.2.2. MARKTVOLUMEN (EINHEITEN)

8.6.6.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.6.3. EKG-ABLEITUNGEN

8.6.6.3.1. MARKTWERT (MILLIONEN USD)

8.6.6.3.2. MARKTVOLUMEN (EINHEITEN)

8.6.6.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.6.4. BABYFLOW PLUS

8.6.6.4.1. MARKTWERT (MILLIONEN USD)

8.6.6.4.2. MARKTVOLUMEN (EINHEITEN)

8.6.6.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.6.5. KATHETER

8.6.6.5.1. MARKTWERT (MILLIONEN USD)

8.6.6.5.2. MARKTVOLUMEN (EINHEITEN)

8.6.6.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.6.6.6. SONSTIGES

8.6.7 SONSTIGES

9 GLOBALER MARKT FÜR GERÄTE FÜR INTENSIVSTATIONEN (ICU) NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 Neugeborenen-Intensivstation

9.3 INTENSIVSTATION FÜR ERWACHSENE

10 GLOBALER MARKT FÜR GERÄTE FÜR INTENSIVSTATIONEN (ICU) NACH KAUFART

10.1 ÜBERSICHT

10.2 GRUPPENKAUFORGANISATION

10.3 EINZELKAUF

11 GLOBALER MARKT FÜR GERÄTE FÜR INTENSIVSTATIONEN (ICU) NACH EINRICHTUNGSGRÖSSE

11.1 ÜBERSICHT

11.2 GROSS

11.3 MITTEL UND KLEIN

12 GLOBALER MARKT FÜR GERÄTE FÜR INTENSIVSTATIONEN (ICU) NACH ENDBENUTZER

12.1 ÜBERSICHT

12.2 KRANKENHÄUSER

12.2.1 PRIVAT

12.2.2 ÖFFENTLICH

12.3 SPEZIALKLINIKEN

12.4 AMBULANTE CHIRURGISCHE ZENTREN

12.5 NOTEINSTELLUNG

12.6 SONSTIGES

13 GLOBALER MARKT FÜR GERÄTE FÜR INTENSIVSTATIONEN (ICU) NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 DIREKTE AUSSCHREIBUNGEN

13.3 EINZELHANDELSVERKÄUFE

13.4 Vertrieb durch Dritte

13.5 SONSTIGES

14 GLOBALER MARKT FÜR GERÄTE FÜR INTENSIVSTATIONEN (ICU) NACH GEOGRAFIE

GLOBALER Markt für Geräte für die Intensivstation (ICU) (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1 NORDAMERIKA

14.1.1 USA

14.1.1.1. US-MARKT FÜR GERÄTE FÜR INTENSIVSTATIONEN (ICU) NACH PRODUKTTYP

14.1.1.2. US-MARKT FÜR GERÄTE FÜR INTENSIVSTATIONEN (ICU) NACH ENDBENUTZER

14.1.1.3. US-MARKT FÜR GERÄTE FÜR INTENSIVSTATIONEN (ICU) NACH VERTRIEBSKANAL

14.1.2 KANADA

14.1.3 MEXIKO

14.2 EUROPA

14.2.1 DEUTSCHLAND

14.2.2 FRANKREICH

14.2.3 Vereinigtes Königreich

14.2.4 ITALIEN

14.2.5 SPANIEN

14.2.6 RUSSLAND

14.2.7 TÜRKEI

14.2.8 BELGIEN

14.2.9 NIEDERLANDE

14.2.10 SCHWEIZ

14.2.11 RESTLICHES EUROPA

14.3 ASIEN-PAZIFIK

14.3.1 JAPAN

14.3.2 CHINA

14.3.3 SÜDKOREA

14.3.4 INDIEN

14.3.5 AUSTRALIEN

14.3.6 SINGAPUR

14.3.7 THAILAND

14.3.8 MALAYSIA

14.3.9 INDONESIEN

14.3.10 PHILIPPINEN

14.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

14.4 SÜDAMERIKA

14.4.1 BRASILIEN

14.4.2 ARGENTINIEN

14.4.3 RESTLICHES SÜDAMERIKA

14.5 NAHER OSTEN UND AFRIKA

14.5.1 SÜDAFRIKA

14.5.2 SAUDI-ARABIEN

14.5.3 VAE

14.5.4 ÄGYPTEN

14.5.5 ISRAEL

14.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

14.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

15 GLOBALER MARKT FÜR INTENSIVSTATIONEN (ICU)-GERÄTE, SWOT- UND DBR-ANALYSE

16 GLOBALER MARKT FÜR INTENSIVSTATIONEN (ICU)-GERÄTE, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

16.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

16.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

16.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

16.5 FUSIONEN UND ÜBERNAHMEN

16.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

16.7 ERWEITERUNGEN

16.8 ÄNDERUNGEN DER VORSCHRIFTEN

16.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

17 GLOBALER MARKT FÜR GERÄTE FÜR INTENSIVSTATIONEN (ICU), FIRMENPROFIL

17.1 KONINKLIJKE PHILIPS NV

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 UMSATZANALYSE

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNGEN

17.2 GENERAL ELECTRIC COMPANY

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 UMSATZANALYSE

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNGEN

17.3 MEDIZINISCHES KOCH

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 UMSATZANALYSE

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17,4 BD

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 UMSATZANALYSE

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17.5 GETINGE AB

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 UMSATZANALYSE

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 JÜNGSTE ENTWICKLUNGEN

17.6 HEYER MEDICAL AG

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 UMSATZANALYSE

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 JÜNGSTE ENTWICKLUNGEN

17,7 DRÄGERWERK AG & CO. KGAA

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 UMSATZANALYSE

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 JÜNGSTE ENTWICKLUNGEN

17.8 MEDTRONIC

17.8.1 FIRMENÜBERSICHT

17.8.2 UMSATZANALYSE

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 JÜNGSTE ENTWICKLUNGEN

17.9 B. BRAUN MELSUNGEN AG

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 UMSATZANALYSE

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 JÜNGSTE ENTWICKLUNGEN

17.1 ICU MEDICAL INC

17.10.1 FIRMENÜBERSICHT

17.10.2 UMSATZANALYSE

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 JÜNGSTE ENTWICKLUNGEN

17.11 NIHON KOHDEN CORPORATION

17.11.1 FIRMENÜBERSICHT

17.11.2 UMSATZANALYSE

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 JÜNGSTE ENTWICKLUNGEN

17.12 FRESENIUS SE & CO. KGAA

17.12.1 FIRMENÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 JÜNGSTE ENTWICKLUNGEN

17.13 SKANRAY TECHNOLOGIES PVT. LTD

17.13.1 FIRMENÜBERSICHT

17.13.2 UMSATZANALYSE

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 JÜNGSTE ENTWICKLUNGEN

17.14 ABBOTT

17.14.1 FIRMENÜBERSICHT

17.14.2 UMSATZANALYSE

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 JÜNGSTE ENTWICKLUNGEN

17.15 SCHILLER

17.15.1 FIRMENÜBERSICHT

17.15.2 UMSATZANALYSE

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 JÜNGSTE ENTWICKLUNGEN

17.16 STERIS PLC

17.16.1 FIRMENÜBERSICHT

17.16.2 UMSATZANALYSE

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 JÜNGSTE ENTWICKLUNGEN

17.17 HILL-ROM SERVICES, INC.

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 UMSATZANALYSE

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 JÜNGSTE ENTWICKLUNGEN

17.18 MASIMO

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 UMSATZANALYSE

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 JÜNGSTE ENTWICKLUNGEN

17.19 NATUS MEDICAL

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 UMSATZANALYSE

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 JÜNGSTE ENTWICKLUNGEN

17.2 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 UMSATZANALYSE

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 JÜNGSTE ENTWICKLUNGEN

17.21 BOSTON SCIENTIFIC CORPORATION

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 UMSATZANALYSE

17.21.3 GEOGRAFISCHE PRÄSENZ

17.21.4 PRODUKTPORTFOLIO

17.21.5 JÜNGSTE ENTWICKLUNGEN

17.22 FISHER AND PAYKEL HEALTHCARE

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 UMSATZANALYSE

17.22.3 GEOGRAFISCHE PRÄSENZ

17.22.4 PRODUKTPORTFOLIO

17.22.5 JÜNGSTE ENTWICKLUNGEN

17.23 NONIN

17.23.1 FIRMENÜBERSICHT

17.23.2 UMSATZANALYSE

17.23.3 GEOGRAFISCHE PRÄSENZ

17.23.4 PRODUKTPORTFOLIO

17.23.5 JÜNGSTE ENTWICKLUNGEN

17.24 DIXION

17.24.1 UNTERNEHMENSÜBERSICHT

17.24.2 UMSATZANALYSE

17.24.3 GEOGRAFISCHE PRÄSENZ

17.24.4 PRODUKTPORTFOLIO

17.24.5 JÜNGSTE ENTWICKLUNGEN

17,25 SS TECHNOMED (P) LTD.

17.25.1 UNTERNEHMENSÜBERSICHT

17.25.2 UMSATZANALYSE

17.25.3 GEOGRAFISCHE PRÄSENZ

17.25.4 PRODUKTPORTFOLIO

17.25.5 JÜNGSTE ENTWICKLUNGEN

17.26 ÜBER GLOBAL HEALTH

17.26.1 FIRMENÜBERSICHT

17.26.2 UMSATZANALYSE

17.26.3 GEOGRAFISCHE PRÄSENZ

17.26.4 PRODUKTPORTFOLIO

17.26.5 JÜNGSTE ENTWICKLUNGEN

17.27 CROWN HEALTHCARE

17.27.1 FIRMENÜBERSICHT

17.27.2 UMSATZANALYSE

17.27.3 GEOGRAFISCHE PRÄSENZ

17.27.4 PRODUKTPORTFOLIO

17.27.5 JÜNGSTE ENTWICKLUNGEN

17.28 ADVIN GESUNDHEITSWESEN

17.28.1 UNTERNEHMENSÜBERSICHT

17.28.2 UMSATZANALYSE

17.28.3 GEOGRAFISCHE PRÄSENZ

17.28.4 PRODUKTPORTFOLIO

17.28.5 JÜNGSTE ENTWICKLUNG

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN. ZUGEHÖRIGE BERICHTE

18 SCHLUSSFOLGERUNG

19 FRAGEBOGEN

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.