Global Immunoassay Analyzers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

60.66 Billion

USD

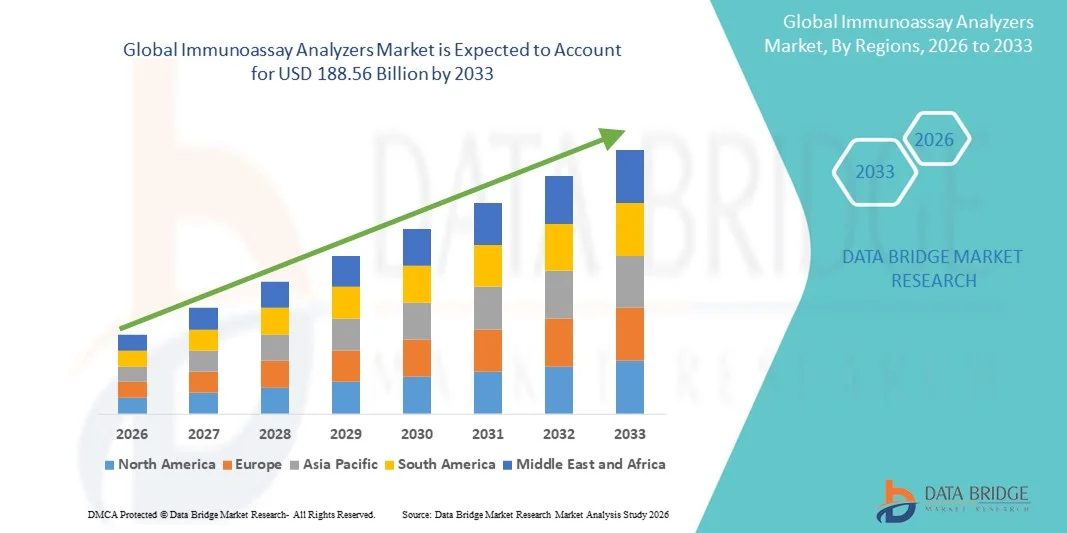

188.56 Billion

2025

2033

USD

60.66 Billion

USD

188.56 Billion

2025

2033

| 2026 –2033 | |

| USD 60.66 Billion | |

| USD 188.56 Billion | |

| % | |

|

Marktsegmentierung für globale Immunoassay-Analysegeräte nach Produkttyp (Chemilumineszenz-Immunoassay, Immunfluoreszenz-Analysegeräte, Radioimmunoassay, Enzymimmunoassay, Verbrauchsmaterialien und Zubehör), Anwendung (Therapeutisches Drug-Monitoring, Onkologie, Kardiologie, Allergietests, AIDS, Endokrinologie, Infektionsdiagnostik, Autoimmunerkrankungen und Sonstige) und Endnutzer (Krankenhäuser, Diagnostiklabore, Forschungsinstitute und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Immunoassay-Analysegeräte

- Der globale Markt für Immunoassay-Analysegeräte hatte im Jahr 2025 einen Wert von 60,66 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 188,56 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,23 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten angetrieben , die die Nachfrage nach diagnostischen Lösungen erhöhen, sowie durch technologische Fortschritte bei Immunoassay-Plattformen in klinischen und Laborumgebungen.

- Darüber hinaus tragen die zunehmende Nutzung integrierter Diagnostik-Workflows, dezentraler Testverfahren und der Ausbau der Gesundheitsinfrastruktur in Schwellenländern dazu bei, dass Immunoassay-Analysegeräte zu einer unverzichtbaren Geräteklasse im diagnostischen Ökosystem werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Immunoassay-Analyselösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Immunoassay-Analysegeräte

- Immunoassay-Analysegeräte, die automatisierte oder halbautomatisierte Tests biologischer Proben zum Nachweis und zur Quantifizierung spezifischer Proteine, Hormone oder Antikörper ermöglichen, sind aufgrund ihrer hohen Sensitivität, ihres hohen Probendurchsatzes und ihrer Integration in Laborinformationssysteme zunehmend unverzichtbare Bestandteile moderner klinischer Diagnostik und Laborabläufe.

- Die steigende Nachfrage nach Immunoassay-Analysegeräten wird in erster Linie durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten, den wachsenden Bedarf an genauen und schnellen Diagnoselösungen sowie die zunehmende Nutzung automatisierter Labortechnologien zur Effizienzsteigerung und Standardisierung angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,6 % den Markt für Immunoassay-Analysegeräte. Treiber dieses Wachstums waren die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz automatisierter Diagnostik und die Präsenz führender Hersteller von Diagnoseinstrumenten. Die USA verzeichneten dabei ein signifikantes Wachstum dank technologischer Innovationen bei Hochdurchsatz-, Point-of-Care- und Multiplex-Immunoassay-Plattformen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der expandierenden Gesundheitsinfrastruktur, steigender Gesundheitsausgaben und eines wachsenden Bewusstseins für Früherkennung und Präventivdiagnostik die am schnellsten wachsende Region auf dem Markt für Immunoassay-Analysegeräte sein.

- Das Segment der Chemilumineszenz-Immunoassays dominierte den Markt für Immunoassay-Analysegeräte mit einem Marktanteil von 42,8 % im Jahr 2025. Ausschlaggebend hierfür waren die hohe Sensitivität, der breite dynamische Bereich und die weitverbreitete Anwendung in klinischen Laboren für Routine- und Spezialtests.

Berichtsumfang und Marktsegmentierung für Immunoassay-Analysegeräte

|

Attribute |

Wichtige Markteinblicke in Immunoassay-Analysegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Immunoassay-Analysegeräte

Fortschritte bei der Automatisierung und dem Hochdurchsatztest

- Ein wichtiger Trend auf dem globalen Markt für Immunoassay-Analysegeräte ist die zunehmende Automatisierung und der hohe Durchsatz der Analysegeräte, wodurch die Effizienz, Genauigkeit und Bearbeitungszeit von Diagnosetests im Labor verbessert werden.

- Beispielsweise automatisiert der Immunoassay-Analysator Cobas e 801 von Roche die Probenverarbeitung und -analyse und ermöglicht so groß angelegte Tests mit minimalem menschlichen Eingriff und gleichbleibender Leistung.

- Automatisierte Analysegeräte ermöglichen die gleichzeitige Durchführung mehrerer Tests, wodurch manuelle Fehler reduziert und die Reproduzierbarkeit in klinischen Laboren verbessert wird.

- Die Integration von Immunoassay-Analysegeräten in Laborinformationsmanagementsysteme (LIMS) ermöglicht ein zentralisiertes Workflow-Management, die Datenverfolgung und die Ergebnisberichterstattung und verbessert so die betriebliche Effizienz.

- Dieser Trend hin zu Automatisierung und Hochdurchsatz-Immunoassay-Tests verändert die Laborabläufe grundlegend. Unternehmen wie Abbott und Siemens Healthineers entwickeln Analysegeräte der nächsten Generation, die sich durch schnellere Verarbeitung, minimalen Wartungsaufwand und automatisierte Qualitätskontrolle auszeichnen.

- Die steigende Nachfrage nach schnelleren, genaueren und zuverlässigeren Diagnoseverfahren sowohl in Krankenhaus- als auch in Referenzlaboren beschleunigt weltweit die Einführung automatisierter Immunoassay-Analysegeräte.

Marktdynamik von Immunoassay-Analysegeräten

Treiber

Zunehmende Verbreitung chronischer und infektiöser Krankheiten

- Die weltweit zunehmende Verbreitung chronischer und infektiöser Krankheiten ist ein Hauptgrund für die wachsende Nachfrage nach Immunoassay-Analysegeräten in der klinischen Diagnostik.

- Beispielsweise berichtete Siemens Healthineers im März 2025 über eine verstärkte Nutzung seiner Immunoassay-Analysegeräte zur Unterstützung von COVID-19- und Hepatitis-Testinitiativen in Krankenhäusern in ganz Europa.

- Der Bedarf an schnellen, präzisen und für große Testvolumina geeigneten Lösungen zwingt Labore dazu, von konventionellen Methoden auf automatisierte Immunoassay-Plattformen umzusteigen.

- Darüber hinaus führt das wachsende Bewusstsein für die Früherkennung von Krankheiten und präventive Diagnostik dazu, dass Gesundheitsdienstleister in Immunoassay-Analysegeräte investieren, die präzise und zeitnahe Ergebnisse liefern können.

- Die Integration von Multiplex- und hochempfindlichen Immunoassays in Krankenhäusern und Diagnosezentren verstärkt die Nachfrage nach diesen Analysegeräten und ermöglicht die gleichzeitige Untersuchung mehrerer Biomarker in Patientenproben.

- Es wird erwartet, dass die zunehmende Verbreitung moderner Immunoassay-Analysegeräte mit dem Ausbau der Gesundheitssysteme weiter zunehmen wird, insbesondere in Regionen mit steigender Krankheitslast und verbesserter Laborinfrastruktur.

Zurückhaltung/Herausforderung

Hohe Instrumentenkosten und Anforderungen an die Einhaltung gesetzlicher Vorschriften

- Die hohen Kosten für moderne Immunoassay-Analysegeräte und die dazugehörigen Reagenzien stellen eine zentrale Herausforderung dar, die eine breitere Akzeptanz in einigen Regionen, insbesondere in Schwellenländern, einschränkt.

- Beispielsweise sehen sich Krankenhäuser in Teilen des asiatisch-pazifischen Raums und Afrikas mit Budgetbeschränkungen konfrontiert, die Investitionen in vollautomatisierte Immunoassay-Plattformen trotz deren klinischer Vorteile einschränken.

- Regulatorische Auflagen und strenge Zulassungsverfahren für Diagnosegeräte in verschiedenen Ländern erhöhen die Komplexität und verzögern den Markteintritt neuer Analysegeräte.

- Hersteller müssen verschiedene regulatorische Rahmenbedingungen berücksichtigen, darunter die Zulassungen der FDA, der CE-Kennzeichnung und der lokalen Gesundheitsbehörden, um die Einhaltung von Sicherheits-, Leistungs- und Qualitätsstandards zu gewährleisten.

- Obwohl Preisstrategien und Reagenzienleasingmodelle dazu beitragen, die Vorlaufkosten zu senken, bleibt der gesamte Kapitalaufwand beträchtlich, insbesondere für kleinere Labore.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, beschleunigte behördliche Genehmigungsverfahren und flexible Finanzierungsmöglichkeiten wird entscheidend für ein nachhaltiges Wachstum des Marktes für Immunoassay-Analysegeräte sein.

Marktübersicht für Immunoassay-Analysegeräte

Der Markt ist segmentiert nach Produkttyp, Anwendung und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Immunoassay-Analysegeräte in Chemilumineszenz-Immunoassay (CLIA), Immunfluoreszenz-Analysegeräte (IFA), Radioimmunoassay (RIA), Enzymimmunoassay (ELISA) sowie Verbrauchsmaterialien und Zubehör unterteilt. Das Segment der Chemilumineszenz-Immunoassays (CLIA) dominierte den Markt mit einem Marktanteil von 42,8 % im Jahr 2025. Dies ist auf die hohe Sensitivität, den großen dynamischen Bereich und die weitverbreitete Anwendung in klinischen Laboren für Routine- und Spezialtests zurückzuführen. CLIA-Analysegeräte werden aufgrund ihrer Fähigkeit, schnellere Ergebnisse, überlegene Reproduzierbarkeit und minimale Störungen durch die Probenmatrix zu liefern, bevorzugt. Labore schätzen CLIA-Systeme auch wegen ihrer Kompatibilität mit Hochdurchsatztests und ihrer Integration in automatisierte Laborabläufe, wodurch manuelle Eingriffe und Fehler reduziert werden. Darüber hinaus setzen Gesundheitsdienstleister zunehmend auf CLIA-Plattformen für die Überwachung kritischer Erkrankungen, darunter Onkologie, Infektionskrankheiten und Endokrinologie. Die Verfügbarkeit fortschrittlicher Modelle von Schlüsselakteuren wie Roche, Abbott und Siemens stärkt die Marktführerschaft dieses Segments.

Das Segment der Immunfluoreszenz-Analysegeräte (IFA) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung in der Diagnostik von Autoimmunerkrankungen und spezialisierten Verfahren. IFAs bieten eine hohe Spezifität und Sensitivität beim Nachweis von Antikörpern und Antigenen und eignen sich daher ideal für die präzise Krankheitsüberwachung. Technologische Fortschritte wie Automatisierung, Multiplex-Tests und digitale Bildgebungsverfahren fördern die Verbreitung in Krankenhäusern und Forschungsinstituten. Die steigende Prävalenz von Autoimmunerkrankungen und die Nachfrage nach schneller und präziser Diagnostik in Schwellenländern tragen zusätzlich zum Wachstum bei. Darüber hinaus verbessert die Integration in Laborinformationssysteme die betriebliche Effizienz und macht IFAs sowohl für klinische als auch für Forschungsanwendungen attraktiv.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Immunoassay-Analysegeräte in die Segmente Therapeutisches Drug-Monitoring, Onkologie, Kardiologie, Allergietests, AIDS, Endokrinologie, Infektionsdiagnostik, Autoimmunerkrankungen und Sonstige unterteilt. Das Segment Infektionsdiagnostik dominierte den Markt im Jahr 2025 aufgrund der zunehmenden Verbreitung von Infektionskrankheiten wie Hepatitis, HIV und COVID-19, die schnelle und hocheffiziente Diagnoselösungen erfordern. Klinische Labore setzen Immunoassay-Analysegeräte vorrangig für die zeitnahe Erkennung, Überwachung und Behandlung von Infektionskrankheiten ein. Automatisierte Analysegeräte ermöglichen die gleichzeitige Untersuchung mehrerer Proben, wodurch die Laboreffizienz gesteigert und die Bearbeitungszeiten verkürzt werden. Die Integration in Datenmanagementplattformen gewährleistet eine präzise Berichterstattung und die Einhaltung regulatorischer Standards. Darüber hinaus erweitern Gesundheitseinrichtungen ihre Diagnosekapazitäten als Reaktion auf die steigende Testnachfrage, was die Bedeutung der Infektionsdiagnostik weiter stärkt.

Der Onkologiesektor wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die weltweit steigenden Krebsinzidenzen und der zunehmende Fokus auf Früherkennung und personalisierte Medizin. Immunoassay-Analysegeräte werden häufig zur Detektion von Tumormarkern, zur Überwachung des Therapieansprechens und zur Unterstützung zielgerichteter Therapieentscheidungen eingesetzt. Fortschritte bei Multiplex-Immunoassays und hochempfindlichen Plattformen ermöglichen die präzise Quantifizierung mehrerer Krebsmarker gleichzeitig. Steigende Investitionen in die onkologische Forschung und die zunehmende Verbreitung in Schwellenländern tragen ebenfalls zum rasanten Wachstum bei. Darüber hinaus beschleunigen Kooperationen zwischen Diagnostikunternehmen und Forschungsinstituten die Entwicklung neuartiger Assays zur Krebsfrüherkennung.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Immunoassay-Analysegeräte in Krankenhäuser, Diagnostiklabore, Forschungsinstitute und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, bedingt durch hohe Patientenzahlen und den Bedarf an schnellen, zuverlässigen Diagnoseergebnissen für das Krankheitsmanagement. Krankenhäuser bevorzugen vollautomatische Immunoassay-Analysegeräte für Routineuntersuchungen, Notfalldiagnostik und spezialisierte Überwachung, da diese eine hohe Genauigkeit und einen hohen Durchsatz gewährleisten. Die Integration in Krankenhausinformationssysteme ermöglicht ein nahtloses Datenmanagement und Reporting. Eine gut ausgebaute Laborinfrastruktur und qualifiziertes Personal stärken die Marktführerschaft dieses Segments zusätzlich. Führende Gesundheitsdienstleister investieren verstärkt in fortschrittliche Analysegeräte, um der steigenden Nachfrage nach Diagnostik und den regulatorischen Anforderungen gerecht zu werden.

Das Segment der Forschungsinstitute wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch steigende Investitionen in die biomedizinische Forschung, die Wirkstoffentwicklung und die Identifizierung von Biomarkern. Forschungsinstitute setzen Immunoassay-Analysegeräte für präklinische Studien, die Assayentwicklung und hochpräzise Tests ein. Die Flexibilität der Analysegeräte, kundenspezifische Assays und Multiplex-Tests zu unterstützen, ist insbesondere in der Forschung von großem Wert. Darüber hinaus fördern Kooperationen mit Diagnostikunternehmen zur Entwicklung neuartiger Assays und fortschrittlicher Detektionsplattformen die rasche Verbreitung. Der zunehmende Fokus auf translationale Forschung und Präzisionsmedizin in Schwellenländern trägt zusätzlich zum Wachstum dieses Segments bei.

Marktanalyse für Immunoassay-Analysegeräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,6 % den Markt für Immunoassay-Analysegeräte. Treiber dieses Wachstums waren die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz automatisierter Diagnostik und die Präsenz führender Hersteller von Diagnoseinstrumenten. Die USA verzeichneten dabei ein signifikantes Wachstum dank technologischer Innovationen bei Hochdurchsatz-, Point-of-Care- und Multiplex-Immunoassay-Plattformen.

- Gesundheitsdienstleister und Labore in der Region schätzen die Genauigkeit, den hohen Durchsatz und die schnelle Bearbeitungszeit von Immunoassay-Analysegeräten sehr, da diese eine zeitnahe Diagnose und ein effektives Patientenmanagement in Krankenhäusern und Diagnosezentren ermöglichen.

- Diese weite Verbreitung wird zudem durch etablierte Labornetzwerke, qualifiziertes Personal und die starke Präsenz wichtiger Marktteilnehmer wie Roche, Abbott und Siemens Healthineers unterstützt, wodurch sich Immunoassay-Analysegeräte als unverzichtbare Instrumente in der klinischen Diagnostik und Forschung etabliert haben.

Markteinblicke für US-Immunoassay-Analysegeräte

Der US-amerikanische Markt für Immunoassay-Analysegeräte wird 2025 mit 82 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Prävalenz chronischer und infektiöser Erkrankungen sowie die weitverbreitete Nutzung automatisierter Diagnoselösungen. Klinische Labore und Krankenhäuser setzen zunehmend auf Hochdurchsatz- und Schnellanalysegeräte, um die Patientenversorgung zu verbessern. Der wachsende Fokus auf Präventivdiagnostik und personalisierte Medizin, kombiniert mit der Integration von Analysegeräten in Laborinformationsmanagementsysteme (LIMS), treibt den Markt zusätzlich an. Darüber hinaus tragen kontinuierliche technologische Innovationen führender Unternehmen wie Roche, Abbott und Siemens Healthineers maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Immunoassay-Analysegeräte

Der europäische Markt für Immunoassay-Analysegeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für die Früherkennung von Krankheiten und die Nachfrage nach automatisierten Laborlösungen. Krankenhäuser und Diagnosezentren setzen vermehrt auf moderne Immunoassay-Analysegeräte, um die Effizienz ihrer Arbeitsabläufe und die diagnostische Genauigkeit zu verbessern. Etablierte Gesundheitssysteme und regulatorische Rahmenbedingungen gewährleisten gleichbleibende Qualität und Compliance und fördern so das Marktwachstum. In Europa ist eine signifikante Nutzung in den Bereichen Onkologie, Infektionskrankheiten und Endokrinologie zu beobachten, was sowohl Neuinstallationen als auch die Modernisierung bestehender Laborausstattung unterstützt.

Markteinblicke für Immunoassay-Analysegeräte in Großbritannien

Der Markt für Immunoassay-Analysegeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Früherkennung von Krankheiten, hochwertigen Diagnostikleistungen und die zunehmende Automatisierung von Laboruntersuchungen. Krankenhäuser und Diagnostiklabore investieren verstärkt in Hochdurchsatz-Analysegeräte, um die steigenden Patientenzahlen effizient bewältigen zu können. Staatliche Initiativen zur Förderung der Digitalisierung im Gesundheitswesen, kombiniert mit der robusten diagnostischen Infrastruktur und den Forschungskapazitäten des Landes, beflügeln das Marktwachstum zusätzlich. Der zunehmende Fokus auf personalisierte Medizin und Prävention ermutigt Gesundheitsdienstleister, fortschrittliche Immunoassay-Plattformen einzuführen.

Markteinblicke für Immunoassay-Analysegeräte in Deutschland

Der deutsche Markt für Immunoassay-Analysegeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur, technologische Fortschritte und die zunehmende Verbreitung chronischer und infektiöser Erkrankungen. Die Nachfrage nach hochpräzisen, automatisierten Immunoassay-Systemen steigt in Krankenhäusern und Referenzlaboren. Deutschlands Fokus auf Forschung, Innovation und die Einhaltung strenger regulatorischer Standards fördert die Einführung fortschrittlicher Analysegeräte. Auch die Integration in Laborinformationssysteme und patientennahe Testplattformen gewinnt an Bedeutung und steigert Effizienz und Zuverlässigkeit in der klinischen Diagnostik.

Markteinblicke für Immunoassay-Analysegeräte im asiatisch-pazifischen Raum

Der Markt für Immunoassay-Analysegeräte im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die steigende Prävalenz chronischer und Infektionskrankheiten sowie die zunehmende Nutzung von Laborautomatisierung in Ländern wie China, Japan und Indien. Der verbesserte Zugang zu fortschrittlichen Diagnoseverfahren, staatliche Initiativen zur Digitalisierung des Gesundheitswesens und das wachsende Bewusstsein für die Früherkennung von Krankheiten fördern die Verbreitung dieser Geräte. Die Entwicklung der Region zu einem Produktionszentrum für Diagnoseinstrumente verbessert zudem die Erschwinglichkeit und Verfügbarkeit und ermöglicht so eine breitere Anwendung in Krankenhäusern und Laboren.

Einblick in den japanischen Markt für Immunoassay-Analysegeräte

Der japanische Markt für Immunoassay-Analysegeräte gewinnt aufgrund hoher Gesundheitsstandards, technologischer Fortschritte und der Nachfrage nach präziser und schneller Diagnostik zunehmend an Bedeutung. Krankenhäuser und Diagnosezentren setzen vermehrt auf automatisierte Immunoassay-Analysegeräte für onkologische, infektiologische und endokrinologische Untersuchungen. Die Integration in Laborinformationssysteme und IoT-fähige Plattformen optimiert Arbeitsabläufe und Datenmanagement. Die alternde Bevölkerung Japans verstärkt die Nachfrage nach komfortablen und zuverlässigen Diagnoselösungen sowohl im ambulanten als auch im stationären Gesundheitswesen.

Einblick in den indischen Markt für Immunoassay-Analysegeräte

Der indische Markt für Immunoassay-Analysegeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den raschen Ausbau der Gesundheitsinfrastruktur, die steigende Prävalenz chronischer Erkrankungen und die zunehmende Nutzung automatisierter Diagnoselösungen zurückzuführen. Krankenhäuser, Diagnoselabore und Forschungsinstitute treiben die Nachfrage nach leistungsstarken und kosteneffizienten Analysegeräten an. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und das Wachstum privater Gesundheitsdienstleister sind Schlüsselfaktoren für die Marktexpansion. Das wachsende Bewusstsein für die Früherkennung von Krankheiten und präventive Diagnostik fördert die Nutzung von Immunoassay-Analysegeräten im ganzen Land zusätzlich.

Marktanteil von Immunoassay-Analysegeräten

Die Branche der Immunoassay-Analysegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- F. Hoffmann-La Roche AG (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Abbott (USA)

- Beckman Coulter Inc. (USA)

- DiaSorin SpA (Italien)

- BIOMÉRIEUX (Frankreich)

- Thermo Fisher Scientific Inc. (USA)

- Ortho Clinical Diagnostics Inc. (USA)

- Quidel Corporation (USA)

- Sysmex Corporation (Japan)

- Randox Laboratories Ltd (UK)

- Autobio Diagnostics Co., Ltd (China)

- Snibe Co., Ltd (China)

- Maccura Biotechnology Co., Ltd (China)

- Getein Biotech Inc. (China)

- Agappe Diagnostics Ltd (Indien)

- Shenzhen New Industries Biomedical Engineering Co., Ltd (China)

- Dynex Technologies (USA)

- FUJIREBIO Inc. (Japan)

- The Binding Site Group Ltd (UK)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Immunoassay-Analysegeräte?

- Im März 2025 sorgte Beckman Coulter erneut für Schlagzeilen, als sein integriertes klinisch-chemisches und Immunoassay-System, der DxC 500i Clinical Analyzer, die Zulassung der US-amerikanischen Arzneimittelbehörde FDA im Rahmen des 510(k)-Verfahrens erhielt. Das System ermöglicht bis zu 800 klinisch-chemische und 100 Immunoassay-Tests pro Stunde auf kleinstem Raum und bietet FlexMode-Betrieb sowie dynamisches Probenhandling.

- Im Januar 2025 führte Beckman Coulter neue Immunoassays für Forschungszwecke (RUO) zur Erforschung neurodegenerativer Erkrankungen ein, darunter einen APOE ε4-Immunoassay (Übereinstimmung >99 % mit der PCR-Genotypisierung, Ergebnisse in ca. 20 Minuten) sowie weitere Biomarker wie GFAP und NfL. Diese Assays werden auf dem DxI 9000 Immunoassay Analyzer mit dem Lumi-Phos PRO-Substrat durchgeführt.

- Im Juli 2023 brachte die Fapon Group ihr neuestes Chemilumineszenz-Immunoassay-System, das Shine i8000/9000, auf den Markt, das als ihre bisher effizienteste CLIA-Plattform gilt. Es ermöglicht einen Durchsatz von bis zu 900 Tests pro Stunde, verfügt über Reaktionsgefäße für die Massenbeladung, einen Ein-Knopf-Belademechanismus und ein Dual-Tube-Backup-System zur Erhöhung der Zuverlässigkeit und Minimierung des Wartungsaufwands.

- Im Mai 2023 präsentierte Beckman Coulter seinen Immunoassay-Analysator der nächsten Generation, den DxI 9000 Access. Dieses Gerät bietet höchste Laborleistung ohne tägliche Wartung. Dadurch reduziert sich der Aufwand für das Laborpersonal, was optimierte Arbeitsabläufe ermöglicht. Dank des fortschrittlichen Lumi-Phos PRO-Substrats, der PrecisionVision-Fehlererkennung und intelligenter Algorithmen für die Echtzeitüberwachung erreicht das Gerät bis zu 215 Tests pro Stunde und Quadratmeter.

- Im Mai 2023 brachte Tosoh Bioscience (Diagnostics EMEA) den AIA®-CL300 auf den Markt, einen neuen, kompakten und automatisierten Chemilumineszenz-Immunoassay-Analysator für Krankenhäuser und Labore. Das System ist auf die Bedürfnisse mittelgroßer Labore zugeschnitten und bietet flexible Durchsatz- und Testoptionen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.