Global Implantable Auditory Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.70 Billion

USD

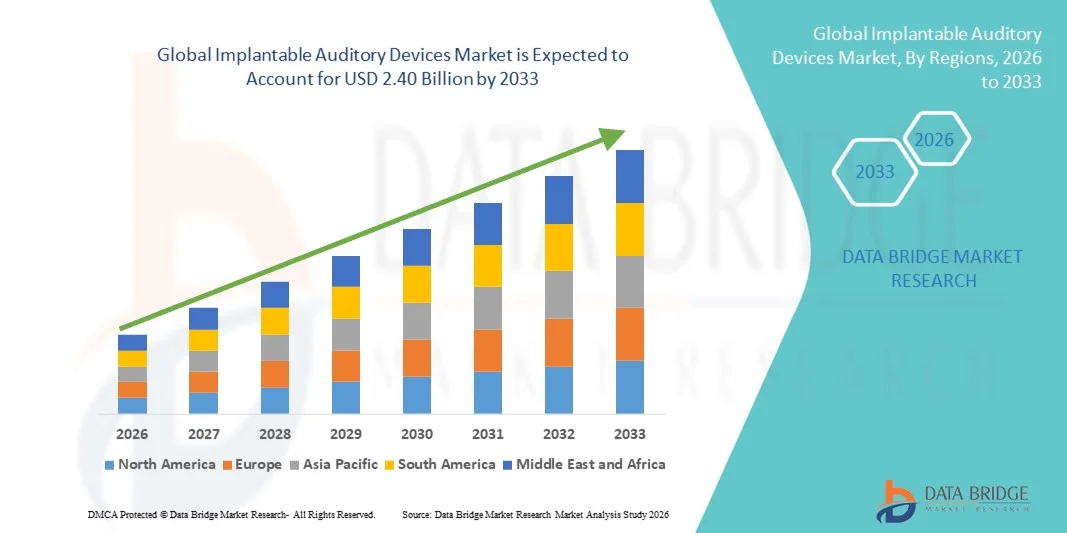

2.40 Billion

2025

2033

USD

1.70 Billion

USD

2.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 2.40 Billion | |

| % | |

|

Marktsegmentierung für implantierbare Hörgeräte weltweit nach Produkt (aktive und passive Hörimplantate), Typ (Cochlea-Implantate, Mittelohrimplantate, Knochenleitungsimplantate und auditorische Hirnstammimplantate), Patientengruppe (Erwachsene und Kinder), Endverwendung (Krankenhäuser, HNO-Kliniken und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für implantierbare Hörgeräte

- Der globale Markt für implantierbare Hörgeräte hatte im Jahr 2025 einen Wert von 1,70 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,40 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,42 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Hörstörungen, die wachsende Zahl älterer Menschen und die kontinuierlichen technologischen Fortschritte bei Cochlea-Implantaten und knochenverankerten Hörsystemen angetrieben, was weltweit zu verbesserten klinischen Ergebnissen und einer höheren Akzeptanz bei den Patienten führt.

- Darüber hinaus tragen das wachsende Bewusstsein für die Früherkennung von Hörbeeinträchtigungen, günstige Erstattungspolitiken in entwickelten Regionen und der Ausbau der Gesundheitsinfrastruktur in Schwellenländern dazu bei, dass implantierbare Hörgeräte als bevorzugte langfristige Lösung zur Wiederherstellung des Hörvermögens gelten. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung fortschrittlicher Hörimplantate und fördern so das Wachstum der Branche erheblich.

Marktanalyse für implantierbare Hörgeräte

- Implantierbare Hörgeräte, darunter Cochlea-Implantate, knochenverankerte Hörsysteme und Mittelohrimplantate, sind zunehmend wichtige Lösungen für Menschen mit hochgradigem bis an Taubheit grenzendem Hörverlust. Sie bieten eine langfristige Wiederherstellung des Hörvermögens und eine verbesserte Sprachverständlichkeit, wenn herkömmliche Hörgeräte nur begrenzt helfen.

- Die steigende Nachfrage nach implantierbaren Hörgeräten wird in erster Linie durch die weltweit zunehmende Verbreitung von Hörbeeinträchtigungen, die wachsende Zahl älterer Menschen, das steigende Bewusstsein für Früherkennung und -intervention sowie durch kontinuierliche technologische Fortschritte, die die Leistung der Geräte und die Patientenergebnisse verbessern, angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,5 % den Markt für implantierbare Hörgeräte. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsstrukturen, die starke Präsenz führender Hersteller und die hohe Akzeptanz innovativer Cochlea-Implantat-Technologien zurückzuführen. In den USA wurden dank staatlicher und privater Krankenversicherungen signifikante Fallzahlen verzeichnet.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für implantierbare Hörgeräte sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, ein verbesserter Zugang zu spezialisierten HNO-ärztlichen Leistungen, ein wachsendes Bewusstsein für Hörrehabilitation und ein zunehmender Patientenpool in dicht besiedelten Ländern.

- Das Segment der Cochlea-Implantate dominierte den Markt für implantierbare Hörgeräte mit einem Marktanteil von 52,4 % im Jahr 2025, was auf ihre nachgewiesene klinische Wirksamkeit bei der Behandlung von schwerem Hörverlust und kontinuierliche technologische Verbesserungen wie kleinere Prozessoren, drahtlose Konnektivität und verbesserte Algorithmen zur Klangverarbeitung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für implantierbare Hörgeräte

|

Attribute |

Implantierbare Hörgeräte: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für implantierbare Hörgeräte

Technologische Fortschritte und Integration drahtloser Konnektivität

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für implantierbare Hörgeräte ist die Integration fortschrittlicher digitaler Klangverarbeitung, drahtloser Konnektivität und Smartphone- kompatibler Technologien in Cochlea-Implantate und knochenverankerte Hörsysteme. Diese Konvergenz verbessert die Patientenerfahrung, die individuelle Anpassung und die Nachsorge nach der Implantation erheblich.

- Der Nucleus 8 Soundprozessor von Cochlear Limited bietet beispielsweise direkte Streaming-Kompatibilität mit Smartphones und Smart-Geräten, sodass Nutzer nahtlos auf Anrufe, Musik und App-basierte Steuerung zugreifen können. Auch der SONNET 2 Audioprozessor von MED-EL integriert drahtlose Verbindungsoptionen für mehr Benutzerkomfort und Anpassungsfähigkeit.

- Die technologische Integration in implantierbare Hörgeräte ermöglicht Funktionen wie KI-gestützte Klangverarbeitung, verbesserte Algorithmen zur Rauschunterdrückung und Fernprogrammierung für Audiologen. Beispielsweise unterstützen einige fortschrittliche Cochlea-Implantat-Systeme Fernanpassungslösungen, die es Klinikern ermöglichen, die Geräteeinstellungen virtuell anzupassen und gleichzeitig die Sprachverständlichkeit in unterschiedlichen Hörumgebungen zu verbessern. Darüber hinaus bietet die drahtlose Verbindung den Nutzern mehr Flexibilität bei der Steuerung der Geräteleistung über mobile Apps.

- Die nahtlose Integration implantierbarer Hörgeräte in digitale Gesundheitsplattformen und telemedizinische Audiologiedienste ermöglicht kontinuierliches Monitoring und personalisierte Rehabilitationsprogramme. Über vernetzte Schnittstellen können Gesundheitsdienstleister den Therapiefortschritt verfolgen, Geräteeinstellungen optimieren und Nachsorgeuntersuchungen aus der Ferne durchführen. So entsteht ein besser koordiniertes und effizienteres Behandlungssystem.

- Dieser Trend hin zu intelligenteren, kompakteren und digital vernetzten Hörimplantatsystemen verändert grundlegend die Erwartungen der Patienten an die Wiederherstellung des Hörvermögens. Unternehmen wie Advanced Bionics entwickeln daher Cochlea-Implantat-Lösungen der nächsten Generation mit verbesserten Audioprozessoren, wasserdichten Designs und erweiterten Anschlussmöglichkeiten.

- Die Nachfrage nach technologisch fortschrittlichen implantierbaren Hörgeräten mit verbesserter Konnektivität und Personalisierungsfunktionen wächst rasant in entwickelten und aufstrebenden Gesundheitsmärkten, da Patienten und Ärzte zunehmend Wert auf langfristige Leistungsfähigkeit und Lebensqualitätsverbesserungen legen.

Marktdynamik implantierbarer Hörgeräte

Treiber

Zunehmende Verbreitung von Hörverlust und erweiterter Zugang zu Frühförderung

- Die weltweit zunehmende Verbreitung von Hörbeeinträchtigungen bei Kindern und älteren Menschen sowie die Ausweitung von Früherkennungsprogrammen sind ein wesentlicher Faktor für die steigende Nachfrage nach implantierbaren Hörgeräten.

- Beispielsweise haben in den letzten Jahren mehrere nationale Gesundheitssysteme ihre Programme zum universellen Neugeborenen-Hörscreening und die Kostenübernahme für Cochlea-Implantate verbessert, was zu einer höheren Inanspruchnahme des Verfahrens geführt hat. Es wird erwartet, dass solche Strategien von Gesundheitsbehörden und Geräteherstellern das Wachstum des Marktes für implantierbare Hörgeräte im Prognosezeitraum vorantreiben werden.

- Da das Bewusstsein für unbehandelten Hörverlust und dessen Auswirkungen auf die kognitive Entwicklung und die soziale Integration zunimmt, bieten implantierbare Hörgeräte klinisch erprobte Lösungen zur Wiederherstellung des Hörvermögens bei Patienten, die von herkömmlichen Hörgeräten nur begrenzt profitieren.

- Darüber hinaus trägt die zunehmende Investition in spezialisierte HNO-Zentren und audiologische Infrastruktur dazu bei, dass implantierbare Hörlösungen zugänglicher werden, insbesondere in Schwellenländern, in denen große Patientengruppen weiterhin unterversorgt sind.

- Die klinischen Vorteile einer frühen Implantation, verbesserte Sprachverständlichkeit und langfristiger Erfolg der Hörrehabilitation sind Schlüsselfaktoren für die zunehmende Verbreitung von Cochlea-Implantaten und knochenverankerten Systemen bei Kindern und Erwachsenen. Der Trend zu minimalinvasiven Operationstechniken und verbesserter Gerätehaltbarkeit trägt zusätzlich zum Marktwachstum bei.

- Staatliche und nichtstaatliche Initiativen zur Verbesserung der Hörgesundheit, die darauf abzielen, die Belastung durch behindernden Hörverlust zu verringern, unterstützen zusätzlich die Identifizierung von Patienten und die Überweisungsraten für Implantationsverfahren.

- Die wachsende Zahl älterer Menschen, die anfälliger für altersbedingten sensorineuralen Hörverlust sind, führt zu einer anhaltenden, langfristigen Nachfrage nach fortschrittlichen implantierbaren Lösungen zur Wiederherstellung des Hörvermögens.

Zurückhaltung/Herausforderung

Hohe Verfahrenskosten und Bedenken hinsichtlich der Komplexität des Eingriffs

- Bedenken hinsichtlich der hohen Vorlaufkosten implantierbarer Hörgeräte, einschließlich Operationskosten, Gerätekomponenten und postoperativer Rehabilitation, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Beispielsweise haben die begrenzte Kostenerstattung in bestimmten Regionen und die langwierigen Genehmigungsverfahren für implantierbare Medizinprodukte einige berechtigte Patienten davon abgehalten, sich einem Implantationsverfahren zu unterziehen.

- Die Berücksichtigung von Kosten- und Verfahrensfragen durch eine erweiterte Krankenversicherung, staatlich geförderte Hörprogramme und Aufklärungskampagnen ist entscheidend für eine verbesserte Zugänglichkeit. Unternehmen wie Cochlear Limited und MED-EL betonen den langfristigen klinischen Nutzen und bieten Patientenbetreuungsprogramme an, um die Akzeptanz zu fördern. Darüber hinaus können die chirurgische Natur der Implantation sowie damit verbundene Risiken wie Infektionen oder Geräteversagen manche Patienten und Angehörige von implantierbaren Lösungen abhalten.

- Obwohl technologische Fortschritte die Sicherheit und Zuverlässigkeit stetig verbessern, können die Wahrnehmung operationsbedingter Risiken und die Notwendigkeit einer lebenslangen Nachsorge die Akzeptanz weiterhin einschränken, insbesondere bei älteren Patienten oder solchen mit Begleiterkrankungen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Erstattungsmodelle, vereinfachte Operationstechniken, erweiterte Weiterbildungsmöglichkeiten für Fachkräfte und kostenoptimierte Geräteinnovationen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit von qualifizierten Cochlea-Implantat-Chirurgen und Audiologen in bestimmten Entwicklungsregionen kann die Diagnose, die Implantation und die postoperative Rehabilitation verzögern.

- Strenge behördliche Zulassungsverfahren und Anforderungen an klinische Studien für implantierbare Medizinprodukte können die Markteinführungszeiten verlängern und die gesamten Entwicklungskosten für Hersteller erhöhen.

Marktübersicht für implantierbare Hörgeräte

Der Markt ist segmentiert nach Produkt, Typ, Patiententyp und Endverwendung.

- Nebenprodukt

Basierend auf dem Produkt ist der globale Markt für implantierbare Hörgeräte in aktive und passive Hörimplantate unterteilt. Aktive Hörimplantate dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf ihre fortschrittlichen elektronischen Komponenten zurückzuführen, die Schallsignale aktiv verstärken und verarbeiten. Diese Geräte, darunter Cochlea- und Knochenleitungsimplantate, bieten im Vergleich zu passiven Systemen eine überlegene Klangqualität und ein verbessertes Sprachverständnis. Ihre Fähigkeit zur drahtlosen Verbindung, Fernprogrammierung und KI-gestützten Klangoptimierung fördert die Akzeptanz zusätzlich. Darüber hinaus tragen die zunehmende Kostenerstattung und der kontinuierliche technologische Fortschritt maßgeblich zur führenden Position dieses Segments bei.

Für den Markt für passive Hörimplantate wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach kostengünstigen und chirurgisch einfacheren Implantatlösungen. Passive Systeme werden zunehmend bevorzugt, wenn strukturelle Unterstützung oder eine Rekonstruktion der Gehörknöchelchenkette ohne komplexe elektronische Signalverarbeitung erforderlich ist. Fortschritte bei biokompatiblen Materialien und minimalinvasiven Operationstechniken verbessern die Behandlungsergebnisse. Das wachsende Bewusstsein in Schwellenländern und die zunehmenden HNO-chirurgischen Kapazitäten fördern das Wachstum in diesem Segment zusätzlich.

- Nach Typ

Basierend auf dem Implantattyp ist der Markt in Cochlea-Implantate, Mittelohrimplantate, Knochenleitungsimplantate und auditorische Hirnstammimplantate unterteilt. Das Segment der Cochlea-Implantate dominierte den Markt mit einem Umsatzanteil von 52,4 % im Jahr 2025, was auf ihre nachgewiesene Wirksamkeit bei der Behandlung von hochgradigem bis an Taubheit grenzendem sensorineuralem Hörverlust zurückzuführen ist. Diese Geräte stimulieren den Hörnerv direkt und ermöglichen so deutliche Verbesserungen des Sprachverstehens und der Kommunikationsfähigkeit. Starke klinische Evidenz, kontinuierliche Prozessor-Upgrades und der Ausbau von Implantationsprogrammen für Kinder tragen zu hohen Akzeptanzraten bei. Darüber hinaus verstärken günstige Erstattungsrahmen in entwickelten Ländern die Dominanz dieses Segments.

Für das Segment der Knochenleitungsimplantate wird von 2026 bis 2033 das schnellste jährliche Wachstum prognostiziert, getrieben durch die steigende Zahl an Diagnosen von Schallleitungs- und kombinierten Hörverlusten. Diese Implantate umgehen das Außen- und Mittelohr und stimulieren die Cochlea direkt über Knochenschwingungen. Sie bieten eine effektive Alternative für Patienten, für die herkömmliche Hörgeräte nicht geeignet sind. Technologische Verbesserungen im Implantatdesign und bei den Audioprozessoren optimieren Komfort und Leistung. Das wachsende Bewusstsein von HNO-Ärzten und die zunehmende Durchführung ambulanter Implantationen beschleunigen das Wachstum dieses Segments.

- Nach Patiententyp

Basierend auf der Patientengruppe ist der Markt in Erwachsene und Kinder unterteilt. Das Segment der Erwachsenen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, vor allem aufgrund der weltweit hohen Prävalenz altersbedingter Schwerhörigkeit. Die wachsende Zahl älterer Menschen und das zunehmende Bewusstsein für die kognitiven und sozialen Folgen unbehandelter Schwerhörigkeit treiben die Implantationsraten bei Erwachsenen an. Erwachsene suchen vermehrt nach fortschrittlichen Hörwiederherstellungslösungen, die in entwickelten Regionen von der Krankenversicherung übernommen werden. Darüber hinaus tragen verbesserte Operationsergebnisse und geringere Komplikationsraten zu einer anhaltenden Nachfrage in dieser Gruppe bei.

Im pädiatrischen Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, unterstützt durch flächendeckende Neugeborenen-Hörscreenings und Frühförderprogramme. Eine frühzeitige Cochlea-Implantation verbessert die Sprachentwicklung bei Kindern mit hochgradigem Hörverlust signifikant. Staatlich geförderte Implantatprogramme für Kinder und Spendeninitiativen erweitern den Zugang in Schwellenländern. Ein gesteigertes Bewusstsein der Eltern und verbesserte Langzeitdaten aus der klinischen Forschung beschleunigen das Wachstum in diesem Segment zusätzlich.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Krankenhäuser, HNO-Kliniken und ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da implantierbare Hörgeräte eine spezialisierte chirurgische Infrastruktur und multidisziplinäre Teams erfordern. Krankenhäuser bieten umfassende präoperative Untersuchungen, die chirurgische Implantation und postoperative Rehabilitationsleistungen. Moderne Bildgebungsverfahren und Intensivpflegekapazitäten unterstützen zusätzlich komplexe Implantationsverfahren. Die Anwesenheit erfahrener HNO-Chirurgen in Krankenhäusern stärkt die Marktführerschaft dieses Segments.

Für den Bereich der ambulanten Operationszentren wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch den Trend zu kostengünstigen und minimalinvasiven ambulanten Eingriffen. Verbesserungen der Operationstechniken und Anästhesieprotokolle ermöglichen es, bestimmte Implantationen sicher ambulant durchzuführen. Diese Zentren bieten kürzere Krankenhausaufenthalte und geringere Behandlungskosten und sind daher sowohl für Patienten als auch für Kostenträger attraktiv. Der Ausbau der Gesundheitsinfrastruktur und die steigende Nachfrage der Patienten nach kürzeren Genesungszeiten tragen zusätzlich zum rasanten Wachstum dieses Segments bei.

Marktanalyse für implantierbare Hörgeräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,5 % den Markt für implantierbare Hörgeräte. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsstrukturen, die starke Präsenz führender Hersteller und die hohe Akzeptanz innovativer Cochlea-Implantat-Technologien zurückzuführen.

- Patienten in der Region schätzen die klinische Wirksamkeit, die langfristigen Vorteile der Hörwiederherstellung und die fortschrittlichen technologischen Funktionen implantierbarer Hörgeräte, einschließlich drahtloser Konnektivität und Fernprogrammierungsmöglichkeiten, sehr.

- Diese weite Verbreitung wird zusätzlich durch die Präsenz führender Hersteller, qualifizierter HNO-Chirurgen, günstiger Versicherungsstrukturen und ein zunehmendes Bewusstsein für die Bedeutung frühzeitiger Hörinterventionen unterstützt, wodurch implantierbare Hörgeräte als bevorzugte Behandlungslösung für erwachsene und pädiatrische Patienten etabliert werden.

Einblick in den US-Markt für implantierbare Hörgeräte

Der US-amerikanische Markt für implantierbare Hörgeräte erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Schallempfindungsschwerhörigkeit und die gute Kostenerstattung für Cochlea-Implantationen. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf Früherkennung und fortschrittliche Technologien zur Hörwiederherstellung, um das Sprachverstehen und die Lebensqualität zu verbessern. Die wachsende Präsenz führender Hersteller und spezialisierter Cochlea-Implantat-Zentren treibt die Branche zusätzlich an. Darüber hinaus tragen der Ausbau von Neugeborenen-Hörscreening-Programmen und günstige private und öffentliche Versicherungsrichtlinien maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für implantierbare Hörgeräte

Der europäische Markt für implantierbare Hörgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind gut etablierte Gesundheitssysteme und günstige Erstattungsmodelle. Die zunehmende Zahl älterer Menschen und das wachsende Bewusstsein für unbehandelten Hörverlust fördern die Akzeptanz dieser Geräte. Europäische Patienten schätzen zudem die klinische Zuverlässigkeit und die langfristigen Vorteile dieser Implantate. Die Region verzeichnet ein signifikantes Wachstum sowohl bei Erwachsenen als auch bei Kindern. Implantationen werden zunehmend in nationale Hörgesundheitsprogramme und öffentliche Krankenhausleistungen integriert.

Einblick in den britischen Markt für implantierbare Hörgeräte

Der Markt für implantierbare Hörgeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Früherkennung von Hörstörungen und der Zugang zu vom Nationalen Gesundheitsdienst (NHS) geförderten Implantationsprogrammen. Darüber hinaus bestärken Bedenken hinsichtlich Kommunikationsbeeinträchtigungen und kognitivem Abbau infolge unbehandelten Hörverlusts ein frühzeitiges klinisches Eingreifen. Das gut ausgebaute Netzwerk von HNO-Ärzten und Audiologie-Kliniken in Großbritannien sowie die strukturierten Überweisungswege werden das Marktwachstum voraussichtlich weiterhin ankurbeln.

Einblick in den deutschen Markt für implantierbare Hörgeräte

Der deutsche Markt für implantierbare Hörgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf fortschrittliche Medizintechnologien und die hohen Gesundheitsausgaben. Die gut ausgebaute Krankenhausinfrastruktur in Deutschland, kombiniert mit dem Schwerpunkt auf Forschung und klinischer Innovation, fördert die Verbreitung von Cochlea- und Knochenleitungsimplantaten. Auch die Integration digitaler Audioprozessoren und Fernanpassungslösungen gewinnt zunehmend an Bedeutung. Dabei besteht eine starke Präferenz für präzisionsgefertigte und qualitätszertifizierte Medizinprodukte, die den Erwartungen der Patienten vor Ort entsprechen.

Markteinblicke für implantierbare Hörgeräte im asiatisch-pazifischen Raum

Der Markt für implantierbare Hörgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für Hörrehabilitation in Ländern wie China, Japan und Indien. Der zunehmende Fokus der Region auf Früherkennungsprogramme, unterstützt durch staatliche Gesundheitsinitiativen, fördert die Verbreitung von Implantaten. Da sich der asiatisch-pazifische Raum zudem zu einem wichtigen Produktions- und Vertriebszentrum für Medizinprodukte entwickelt, werden implantierbare Hörsysteme für eine breitere Patientengruppe zugänglicher und erschwinglicher.

Einblick in den japanischen Markt für implantierbare Hörgeräte

Der japanische Markt für implantierbare Hörgeräte gewinnt aufgrund der alternden Bevölkerung, des fortschrittlichen Medizintechnik-Sektors und des hohen Stellenwerts der Gesundheitsversorgung an Dynamik. Früherkennung und präzise Behandlung stehen in Japan im Vordergrund, und die zunehmende Verbreitung altersbedingter Hörverluste treibt das Wachstum bei Cochlea-Implantaten voran. Die Integration kompakter Audioprozessoren und drahtloser Konnektivität fördert dieses Wachstum zusätzlich. Darüber hinaus dürfte das strukturierte japanische Gesundheitssystem die Nachfrage nach zuverlässigen und langfristigen Lösungen zur Wiederherstellung des Hörvermögens bei Erwachsenen und Kindern weiter ankurbeln.

Einblick in den indischen Markt für implantierbare Hörgeräte

Der indische Markt für implantierbare Hörgeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die große Anzahl unbehandelter Hörgeschädigter, die wachsende Mittelschicht und den verbesserten Zugang zu spezialisierten Gesundheitseinrichtungen zurückzuführen. Indien zählt zu den am schnellsten wachsenden Märkten für Cochlea-Implantationen, wobei das Bewusstsein in städtischen und stadtnahen Gebieten stetig zunimmt. Die Förderung von Hörscreenings im frühen Kindesalter und staatlich unterstützten Hilfsprogrammen sowie die Präsenz globaler und nationaler Gerätehersteller sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil implantierbarer Hörgeräte

Die Branche der implantierbaren Hörgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Cochlear Limited (Australien)

- MED-EL Medizinelektronik (Österreich)

- Advanced Bionics AG (Schweiz)

- Nurotron Biotechnology Co., Ltd. (China)

- Envoy Medical Corporation (USA)

- Sonova AG (Schweiz)

- Earlens Corporation (USA)

- Oticon Medical AB (Schweden)

- Demant A/S (Dänemark)

- GN Hearing A/S (Dänemark)

- William Demant Holding A/S (Dänemark)

- Sivantos Pte. Ltd. (Singapur)

- Starkey Laboratories, Inc. (USA)

- Interacoustics A/S (Dänemark)

- HANSATON Akustik GmbH (Deutschland)

- Audina Hearing Instruments, Inc. (USA)

- Platon Medical Ltd. (UK)

- AudioBone, Inc. (USA)

- MEDICA SpA (Italien)

- Rion Co., Ltd. (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für implantierbare Hörgeräte?

- Im Dezember 2025 erhielt MED-EL USA die FDA-Zulassung für die erweiterte Anwendung seines Cochlea-Implantatsystems auf Kinder ab sieben Monaten mit beidseitigem sensorineuralem Hörverlust. Damit ist es die einzige FDA-zugelassene Cochlea-Implantat-Option für so junge Säuglinge.

- Im Juli 2025 gab Cochlear Limited die FDA-Zulassung und Markteinführung des Cochlear™ Nucleus® Nexa™ Systems bekannt, des weltweit ersten intelligenten Cochlea-Implantatsystems mit aktualisierbarer Firmware und erweitertem internem Speicher zur Speicherung personalisierter Höreinstellungen. So profitieren die Nutzer von zukünftigen Innovationen und einem verbesserten Benutzererlebnis.

- Im November 2024 gab die MED-EL Corporation die FDA-Zulassung erweiterter Indikationen für ihr Cochlea-Implantatsystem bekannt, darunter die branchenweit erste formale Zulassung in Bezug auf die Ergebnisse des Hörerhalts, wodurch die Eignung für mehr Erwachsene mit sensorineuralem Hörverlust erweitert und der Erhalt des Restgehörs nach der Implantation unterstützt wird.

- Im Juli 2024 gab Oticon Medical die FDA-Zulassung und CE-Kennzeichnung für sein aktives transkutanes Knochenleitungshörsystem Sentio™ bekannt. Das System bietet ein vollständig unter der Haut platziertes Implantat und den bisher kleinsten transkutanen Prozessor und erweitert damit die Möglichkeiten knochenverankerter Hörlösungen für Patienten.

- Im März 2024 stellte MED-EL eine Reihe bahnbrechender Innovationen in der Cochlea-Implantat-Versorgung vor, darunter Fernwartungsfunktionen (HearCare MED-EL App), drahtloses Streaming-Zubehör (AudioStream Adapter für RONDO 3) und die verbesserte chirurgische Planungssoftware OTOPLAN, die die Anpassung von Cochlea-Implantaten und die postoperativen Ergebnisse personalisieren und verbessern soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.