Global In Flight Entertainment And Connectivity Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.42 Billion

USD

13.31 Billion

2025

2033

USD

7.42 Billion

USD

13.31 Billion

2025

2033

| 2026 –2033 | |

| USD 7.42 Billion | |

| USD 13.31 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Bordunterhaltung und Konnektivität nach Produkttyp (IFE-Hardware, IFE-Konnektivität und IFE-Inhalte), Komponenten (Hardware, Konnektivität und Inhalte), Flugzeugtyp (Schmalrumpfflugzeuge (NBA), Großraumflugzeuge (WBA) und sehr große Flugzeuge (VLA)), Klasse (First Class, Business Class, Premium Economy und Economy), Angebotsart (Bordunterhaltung (IFE) und Bordkonnektivität (IFC)) und Endnutzer (OEM und Aftermarket) – Branchentrends und Prognose bis 2033

Marktgröße für Bordunterhaltung und Konnektivität

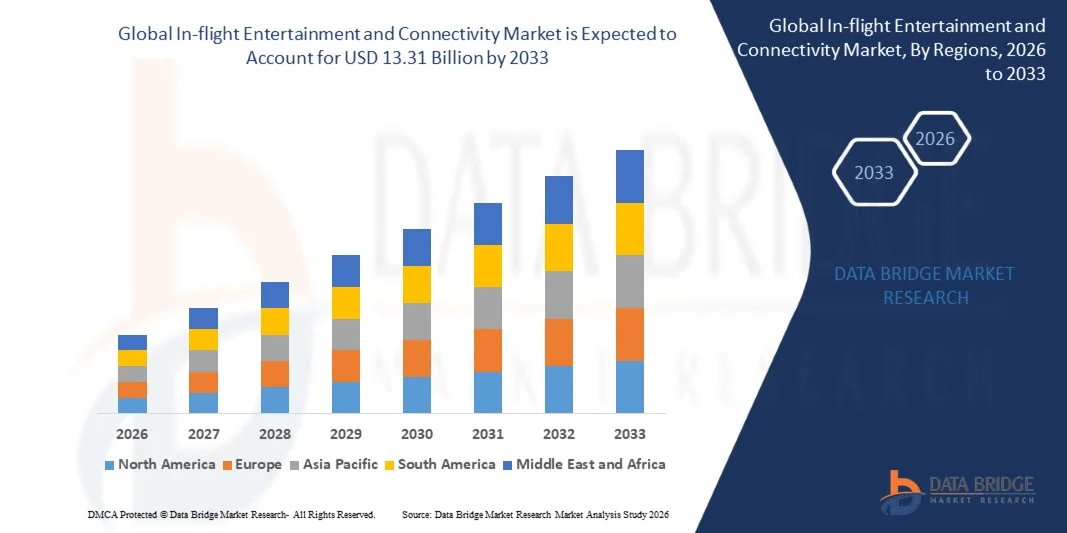

- Der globale Markt für Bordunterhaltung und Konnektivität wurde im Jahr 2025 auf 7,42 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 13,31 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,58 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nahtloser Konnektivität an Bord, einem verbesserten Passagiererlebnis und zunehmenden Langstreckenflügen angetrieben.

- Die zunehmenden Investitionen der Fluggesellschaften in fortschrittliche Satellitenkommunikationstechnologien und Hochgeschwindigkeits-Breitbandlösungen beschleunigen die Marktexpansion.

Marktanalyse für Bordunterhaltung und Konnektivität

- Der Markt verzeichnet eine starke Dynamik, die durch kontinuierliche technologische Fortschritte in den Bereichen Satellitenkommunikation, drahtlose Konnektivität und Content-Delivery-Systeme angetrieben wird. Diese Fortschritte zielen darauf ab, die Passagierbindung und die betriebliche Effizienz zu verbessern.

- Darüber hinaus konzentrieren sich Fluggesellschaften zunehmend darauf, ihre Dienstleistungen durch verbesserte digitale Erlebnisse, die Monetarisierung der Bordkonnektivität und Partnerschaften mit Inhaltsanbietern zu differenzieren, um ihre Wettbewerbsposition zu stärken.

- Nordamerika dominierte 2025 den Markt für Bordunterhaltung und Konnektivität mit dem größten Umsatzanteil, angetrieben durch die starke Präsenz großer Fluggesellschaften, die rasche Einführung fortschrittlicher Satellitenkommunikationstechnologien und die hohe Nachfrage der Passagiere nach WLAN-Diensten an Bord.

- Die Region Asien-Pazifik dürfte im globalen Markt für Bordunterhaltung und Konnektivität die höchste Wachstumsrate verzeichnen . Treiber dieser Entwicklung sind die expandierenden Airline-Netzwerke, das steigende Passagieraufkommen, zunehmende Investitionen in neue Flugzeuge und die wachsende Verbreitung fortschrittlicher Konnektivitäts- und drahtloser Streaming-Technologien in Schwellenländern.

- Das Segment IFE-Hardware erzielte 2025 den größten Marktanteil, getrieben durch kontinuierliche Flugzeugmodernisierungsprogramme und die Auslieferung neuer Flugzeuge, die Sitzlehnenbildschirme, Bedienfelder, Server und Satellitenkommunikationsausrüstung benötigen. Fluggesellschaften investieren erheblich in hochauflösende Displays, leichte Kabinenausstattung und fortschrittliche Bordserver, um das Passagiererlebnis zu verbessern und den Treibstoffverbrauch durch optimierte Systemgestaltung zu senken. Hardware-Upgrades unterstützen zudem die Integration mit Satellitenantennen der nächsten Generation und drahtlosen Zugangspunkten für eine nahtlose Inhaltsverteilung. Die zunehmenden Flottenmodernisierungsinitiativen globaler Fluggesellschaften verstärken die Nachfrage nach robusten und skalierbaren Hardwareplattformen zusätzlich.

Berichtsumfang und Marktsegmentierung für Bordunterhaltung und Konnektivität

|

Attribute |

Bordunterhaltung und Konnektivität: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Panasonic Corporation (Japan) |

|

Marktchancen |

• Expansion Of High-Speed Satellite-Based Connectivity Services |

|

Value Added Data Infosets |

In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and pestle analysis. |

In-flight Entertainment and Connectivity Market Trends

“Integration Of Advanced Digital Connectivity And Personalized Passenger Experience”

• The increasing focus on enhancing passenger engagement and satisfaction is significantly shaping the in-flight entertainment and connectivity market, as airlines aim to deliver seamless digital experiences through high-speed internet and interactive platforms. Modern systems are gaining traction due to their ability to provide real-time streaming, live television, gaming, and e-commerce services, strengthening competitive differentiation and brand loyalty among carriers

• Growing passenger expectations for uninterrupted connectivity during long-haul and short-haul flights are accelerating investments in satellite-based broadband and wireless cabin technologies. Airlines are upgrading legacy seatback systems and introducing bring-your-own-device platforms to cater to evolving digital consumption patterns. This shift is also encouraging collaborations between connectivity providers and content streaming companies to expand onboard entertainment libraries

• Digital transformation strategies are influencing procurement and partnership decisions, with airlines emphasizing scalable connectivity infrastructure, cybersecurity integration, and data-driven personalization. These factors are helping operators monetize onboard services through subscription models, targeted advertising, and premium content access, while improving operational efficiency and customer insights

• For instance, in 2024, Delta Air Lines and Emirates expanded free Wi-Fi and enhanced streaming capabilities across selected fleets to strengthen passenger engagement. These upgrades were introduced to address rising demand for high-speed connectivity and were promoted through loyalty programs and digital campaigns to increase repeat travel and customer satisfaction

• While demand for enhanced onboard connectivity continues to grow, sustained market expansion depends on continuous technological upgrades, cost-effective satellite bandwidth management, and maintaining consistent service quality across global routes

In-flight Entertainment and Connectivity Market Dynamics

Driver

“Growing Investment In High-Speed Satellite Connectivity And Passenger-Centric Services”

• Rising airline investment in advanced satellite communication technologies is a major driver for the in-flight entertainment and connectivity market. Carriers are increasingly adopting next-generation broadband solutions to improve passenger experience, enable real-time communication, and support digital service expansion across fleets

• Expanding demand for seamless streaming, social media access, and cloud-based applications during flights is influencing market growth. Enhanced connectivity helps airlines differentiate service offerings, strengthen brand positioning, and generate ancillary revenue through premium internet packages and onboard digital services

• Aviation stakeholders are actively promoting connected aircraft ecosystems through fleet modernization, retrofit programs, and strategic alliances with satellite operators and technology providers. These efforts are supported by rising global air passenger traffic and the growing reliance on personal electronic devices for entertainment and productivity

• For instance, in 2023, United Airlines and Qatar Airways reported expanded deployment of high-speed connectivity solutions across international routes to meet passenger expectations for uninterrupted broadband access. Both companies emphasized service enhancement and digital innovation initiatives to improve customer loyalty and competitive advantage

• Although increasing connectivity demand supports market growth, broader adoption depends on bandwidth optimization, infrastructure investment, and efficient integration with aircraft systems to ensure consistent global coverage

Restraint/Challenge

“High Installation Costs And Connectivity Infrastructure Limitations”

• The substantial cost associated with installation, retrofitting, and maintenance of in-flight connectivity systems remains a key challenge, particularly for small and mid-sized carriers. Satellite bandwidth expenses and aircraft downtime during upgrades contribute to elevated operational costs and impact return on investment

• Regulatory compliance and technical integration complexities also affect market expansion. Connectivity systems must adhere to aviation safety standards and international communication regulations, increasing certification timelines and deployment costs

• Network coverage gaps and signal interruptions in remote or oceanic regions can reduce service reliability, impacting passenger satisfaction and limiting adoption on certain routes. Airlines must invest in multi-orbit satellite partnerships and advanced antenna technologies to mitigate these challenges

• For instance, in 2024, Lufthansa and Air India highlighted higher retrofit expenses and bandwidth pricing pressures while expanding onboard Wi-Fi services across long-haul fleets. Infrastructure constraints and certification requirements were identified as operational barriers affecting rollout timelines

• Addressing these challenges will require cost optimization strategies, stronger collaboration with satellite providers, and continuous innovation in lightweight antenna systems and network integration solutions to ensure sustainable growth of the global in-flight entertainment and connectivity market

In-flight Entertainment and Connectivity Market Scope

The market is segmented on the basis of product type, component, aircraft type, class, offering type, and end user.

• By Product Type

On the basis of product type, the in-flight entertainment and connectivity market is segmented into IFE Hardware, IFE Connectivity, and IFE Content. The IFE Hardware segment held the largest market revenue share in 2025 driven by continuous aircraft retrofitting programs and new aircraft deliveries requiring seatback screens, control panels, servers, and satellite communication equipment. Airlines are investing significantly in high-definition displays, lightweight cabin equipment, and advanced onboard servers to enhance passenger experience and reduce fuel consumption through optimized system design. Hardware upgrades also support integration with next-generation satellite antennas and wireless access points to enable seamless content distribution. Increasing fleet modernization initiatives across global carriers further strengthen demand for durable and scalable hardware platforms.

The IFE Connectivity segment is expected to witness the fastest growth rate from 2026 to 2033, driven by rising passenger demand for high-speed internet access and real-time streaming services during flights. Increasing adoption of satellite-based broadband systems and air-to-ground communication technologies is accelerating deployment across both long-haul and short-haul fleets. Airlines are leveraging connectivity solutions to introduce subscription-based Wi-Fi packages, onboard e-commerce, and digital advertising platforms. Continuous improvements in bandwidth capacity and latency reduction are further enhancing service reliability and passenger satisfaction.

• By Component

On the basis of component, the market is segmented into Hardware, Connectivity, and Content. The Hardware segment accounted for the largest revenue share in 2025 owing to the high installation cost of onboard equipment, including antennas, routers, seatback screens, and media servers. Airlines prioritize modern and energy-efficient systems to ensure operational reliability and long service life. Frequent technological upgrades and compliance with aviation safety standards also contribute to sustained hardware demand. In addition, integration of touchscreen displays and modular components enables easier maintenance and system scalability.

Das Segment Konnektivität wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, bedingt durch die zunehmenden Partnerschaften von Fluggesellschaften mit Satellitenbetreibern und Anbietern von Kommunikationstechnologien. Wachsende Monetarisierungsmöglichkeiten durch Premium-Internetdienste, Datenanalysen und personalisierte digitale Angebote unterstützen dieses rasante Wachstum. Verbesserte Satellitenkonstellationen und Multi-Orbit-Fähigkeiten optimieren die globale Abdeckung, einschließlich abgelegener und ozeanischer Routen. Diese Entwicklungen ermöglichen es Fluggesellschaften, ihren Passagieren weltweit ein durchgängig schnelles Breitbandinternet anzubieten.

• Nach Flugzeugtyp

Basierend auf dem Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge (NBA), Großraumflugzeuge (WBA) und sehr große Flugzeuge (VLA) unterteilt. Das Segment der Großraumflugzeuge hielt 2025 den größten Marktanteil, bedingt durch höhere Passagierzahlen auf internationalen Langstrecken und eine stärkere Nachfrage nach Premium-Unterhaltung und Breitband-Internetzugang. Großraumflugzeuge fliegen typischerweise längere Strecken, wodurch die Passagiere verstärkt auf Streaming-, Spiele- und Kommunikationsdienste an Bord angewiesen sind. Fluggesellschaften statten diese Flugzeuge häufig mit fortschrittlichen Sitzlehnensystemen und höherer Bandbreitenkapazität aus, um sich vom Wettbewerb abzuheben.

Das Segment der Schmalrumpfflugzeuge wird voraussichtlich von 2026 bis 2033 deutlich wachsen, unterstützt durch die Flottenerweiterung im Regional- und Inlandsverkehr. Die zunehmende Integration von drahtlosen Streaming-Plattformen und BYOD-Lösungen (Bring Your Own Device) im Kurzstreckenverkehr treibt die Verbreitung dieser Technologien voran. Fluggesellschaften konzentrieren sich auf kosteneffiziente Konnektivitätssysteme, die sich effizient in großen Schmalrumpfflotten einsetzen lassen. Die steigende Präsenz von Billigfluggesellschaften trägt zusätzlich zur Nachfrage nach skalierbaren und ressourcenschonenden Entertainment-Lösungen bei.

• Nach Klasse

Basierend auf der Reiseklasse ist der Markt in First Class, Business Class sowie Premium Economy und Economy unterteilt. Das Segment Premium Economy und Economy erzielte 2025 den größten Umsatzanteil, bedingt durch die hohe Passagierzahl und die steigenden Erwartungen an Bordunterhaltung und Konnektivität. Fluggesellschaften erweitern ihre drahtlosen Streaming-Funktionen und führen kostenlose Messaging-Dienste ein, um die Zufriedenheit von Economy-Reisenden zu steigern. Die Integration von Unterhaltungsplattformen auf persönlichen Endgeräten reduziert die Hardwareabhängigkeit bei gleichbleibender Servicequalität.

Das Business-Class-Segment wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, da Fluggesellschaften das Premium-Kabinenerlebnis mit größeren Bildschirmen, Highspeed-Internet und exklusiven digitalen Inhaltsbibliotheken aufwerten. Geschäftsreisende benötigen zunehmend eine unterbrechungsfreie Internetverbindung für Produktivität und Kommunikation. Fluggesellschaften reagieren darauf mit kostenlosen Breitbandpaketen und bevorzugtem Netzwerkzugang in den Premium-Kabinen. Diese Verbesserungen stärken die Markentreue und rechtfertigen höhere Preise.

• Nach Angebotsart

Basierend auf dem Angebotstyp ist der Markt in Bordunterhaltung (IFE) und Bordkonnektivität (IFC) unterteilt. Das Segment Bordunterhaltung dominierte den Markt im Jahr 2025 dank etablierter Sitzplatzinstallationen, umfangreicher Multimedia-Bibliotheken und interaktiver Anwendungen. Kontinuierliche Lizenzvereinbarungen mit Studios und Streaming-Anbietern gewährleisten vielfältige Programmoptionen in verschiedenen Sprachen und Genres. Technologische Verbesserungen wie 4K-Displays und immersive Audiosysteme steigern das Passagiererlebnis zusätzlich.

Das Segment der Bordkonnektivität wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Nutzung persönlicher elektronischer Geräte durch die Passagiere und die Nachfrage nach unterbrechungsfreiem Breitbandzugang während des gesamten Fluges. Fluggesellschaften integrieren Konnektivitätsplattformen in ihre Treueprogramme, Bord-Shopping-Portale und Echtzeit-Fluginformationen. Verbesserte Satelliteninfrastruktur und wettbewerbsfähige Preismodelle fördern die breitere Akzeptanz bei Full-Service- und Billigfluggesellschaften.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Erstausrüster (OEM) und Ersatzteilmarkt unterteilt. Das OEM-Segment hielt 2025 den größten Marktanteil, da fortschrittliche Bordunterhaltungssysteme und Konnektivitätssysteme in neu gefertigte Flugzeuge integriert wurden. Flugzeughersteller arbeiten eng mit Technologieanbietern zusammen, um werkseitig eingebaute Lösungen zu installieren, die den sich wandelnden Anforderungen der Fluggesellschaften gerecht werden. Die frühzeitige Integration gewährleistet optimale Systemleistung, Gewichtseffizienz und die Einhaltung gesetzlicher Vorschriften. Steigende weltweite Flugzeugbestellungen tragen zusätzlich zum Wachstum dieses Segments bei.

Der Aftermarket-Sektor wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, da Fluggesellschaften ihre bestehenden Flotten weiterhin mit verbesserter Konnektivitätsinfrastruktur und modernisierten Unterhaltungssystemen ausstatten. Nachrüstungsprogramme ermöglichen es Fluggesellschaften, wettbewerbsfähig zu bleiben, ohne neue Flugzeuge anschaffen zu müssen. Der zunehmende Fokus auf die Verbesserung des Passagiererlebnisses und die Generierung von Nebeneinnahmen fördert häufige Systemaktualisierungen. Kosteneffiziente Installationstechniken und modulare Lösungen unterstützen die breitere Akzeptanz des Aftermarkets in den globalen Flotten.

Regionale Marktanalyse für Bordunterhaltung und Konnektivität

• Nordamerika dominierte 2025 den Markt für Bordunterhaltung und Konnektivität mit dem größten Umsatzanteil, was auf die starke Präsenz großer Fluggesellschaften, die rasche Einführung fortschrittlicher Satellitenkommunikationstechnologien und die hohe Nachfrage der Passagiere nach WLAN-Diensten an Bord zurückzuführen ist.

• Fluggesellschaften in der Region legen großen Wert auf nahtlose Breitbandverbindungen, Live-Streaming-Funktionen und die Integration digitaler Dienste in Kundenbindungsprogramme und mobile Anwendungen.

• Diese breite Akzeptanz wird zusätzlich durch ein hohes Passagieraufkommen im Luftverkehr, die frühzeitige Einführung neuer Technologien und erhebliche Investitionen in die Flottenmodernisierung unterstützt, wodurch fortschrittliche IFE- und IFC-Systeme zu wesentlichen Bestandteilen wettbewerbsfähiger Flugdienstangebote werden.

Einblick in den US-amerikanischen Markt für Bordunterhaltung und Konnektivität

Der US-amerikanische Markt für Bordunterhaltung und Konnektivität erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die großen Flotten von Verkehrsflugzeugen und die hohen Erwartungen der Passagiere an einen unterbrechungsfreien Internetzugang an Bord. Fluggesellschaften investieren verstärkt in Satellitensysteme der nächsten Generation und leistungsstarke Breitbandnetze, um die Zufriedenheit ihrer Passagiere zu steigern. Die zunehmende Beliebtheit von Streaming auf persönlichen Endgeräten, kombiniert mit der Integration der Bordkonnektivität in digitale Zahlungsplattformen und Treueprogramme, beflügelt das Marktwachstum zusätzlich. Darüber hinaus beschleunigen Partnerschaften zwischen Fluggesellschaften und Satellitenanbietern die landesweite Netzabdeckung und die Zuverlässigkeit der Dienste.

Einblick in den europäischen Markt für Bordunterhaltung und Konnektivität

Der europäische Markt für Bordunterhaltung und Konnektivität wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind die steigende Nachfrage nach Flugreisen und der Fokus der Fluggesellschaften auf ein verbessertes Reiseerlebnis. Die Zunahme grenzüberschreitender Reisen und der verstärkte Wettbewerb zwischen regionalen Fluggesellschaften fördern Investitionen in fortschrittliche Bordunterhaltungssysteme und Hochgeschwindigkeits-Konnektivitätsinfrastruktur. Europäische Fluggesellschaften modernisieren ihre Flotten aktiv mit drahtlosen Streaming-Plattformen und satellitenbasierten Breitbanddiensten. Der zunehmende Fokus auf digitale Transformation und betriebliche Effizienz trägt zusätzlich zum Marktwachstum in der gesamten Region bei.

Einblick in den britischen Markt für Bordunterhaltung und Konnektivität

Der britische Markt für Bordunterhaltung und Konnektivität wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind starke internationale Reisenetzwerke und die Nachfrage nach erstklassigen Bordangeboten. Britische Fluggesellschaften führen zunehmend Highspeed-WLAN und personalisierte digitale Inhaltsbibliotheken ein, um sich von der Konkurrenz abzuheben. Der Wunsch der Passagiere nach Produktivität während des Fluges, einschließlich Geschäftskommunikation und Streaming-Diensten, beschleunigt die Investitionen in Konnektivität. Darüber hinaus unterstützen Flottenmodernisierungsprogramme und Nachrüstungsinitiativen die nachhaltige Marktentwicklung.

Einblick in den deutschen Markt für Bordunterhaltung und Konnektivität

Der deutsche Markt für Bordunterhaltung und Konnektivität wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch technologische Innovationen und die Präsenz führender Akteure der Luftfahrtbranche. Deutsche Fluggesellschaften setzen verstärkt auf sichere und leistungsstarke Konnektivitätslösungen, um den sich wandelnden Erwartungen der Passagiere gerecht zu werden. Die steigende Nachfrage nach nahtlosen digitalen Erlebnissen und fortschrittlichen Kabinensystemen fördert die Integration von leichter Hardware und Satellitenantennen. Der Fokus des Landes auf herausragende Ingenieursleistungen und hohe Effizienz in der Luftfahrt unterstützt die Akzeptanz dieser Technologien sowohl in Langstrecken- als auch in Regionalflotten.

Markteinblicke für Bordunterhaltung und Konnektivität im asiatisch-pazifischen Raum

The Asia-Pacific in-flight entertainment and connectivity market is expected to witness the fastest growth rate from 2026 to 2033, driven by rapid expansion of commercial aviation, increasing middle-class air travelers, and rising investments in new aircraft deliveries. Airlines across the region are enhancing onboard digital services to attract tech-savvy passengers seeking high-speed internet and interactive entertainment. Government initiatives supporting aviation infrastructure development and fleet expansion are further accelerating deployment of advanced connectivity systems. The region’s growing prominence as an aviation manufacturing and maintenance hub also strengthens market growth.

Japan In-flight Entertainment and Connectivity Market Insight

The Japan in-flight entertainment and connectivity market is expected to witness the fastest growth rate from 2026 to 2033 due to the country’s advanced technological ecosystem and strong demand for premium travel experiences. Japanese airlines are investing in reliable satellite broadband and high-definition entertainment systems to maintain competitive service standards. Passenger preference for seamless connectivity, digital streaming, and integrated cabin services is driving system upgrades. In addition, focus on operational efficiency and passenger comfort is supporting long-term market expansion.

China In-flight Entertainment and Connectivity Market Insight

The China in-flight entertainment and connectivity market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to rapid aviation sector growth, expanding domestic and international routes, and high adoption of digital technologies. Chinese airlines are increasingly equipping fleets with modern seatback systems and satellite-based connectivity solutions to meet rising passenger expectations. Strong government support for aviation infrastructure and the development of smart airports further propel market growth. The presence of domestic technology providers and large-scale aircraft procurement programs continues to strengthen China’s position in the regional market.

In-flight Entertainment and Connectivity Market Share

The In-flight Entertainment and Connectivity industry is primarily led by well-established companies, including:

• Panasonic Corporation (Japan)

• Gogo LLC (U.S.)

• Viasat, Inc. (U.S.)

• Thales Group (France)

• Rockwell Automation (U.S.)

• Honeywell International Inc. (U.S.)

• Zodiac Aerospace (France)

• Anuvu (U.S.)

• Inmarsat Global Limited (U.K.)

• Stellar Entertainment Group (U.S.)

• Lufthansa Systems (Germany)

• Safran S.A. (France)

• Burrana (Australia)

• EchoStar Corporation (U.S.)

• Kymeta Corporation (U.S.)

• ThiKom Solutions, Inc. (U.S.)

• Iridium Communications Inc. (U.S.)

• Astronics Corporation (U.S.)

• Kontron (Austria)

• BAE Systems (U.K.)

Latest Developments in Global In-flight Entertainment and Connectivity Market

- In August, 2024, Air Canada entered into a content partnership agreement with Anuvu to significantly expand its in-flight entertainment library, increasing onboard availability to over 1,000 movies and 3,500 TV episodes. This development is aimed at enhancing passenger engagement through broader and more frequently updated entertainment options. The initiative strengthens Air Canada’s competitive positioning and contributes to rising demand for premium content integration solutions in the global IFEC market

- In September, 2024, Delta Air Lines announced a fleet-wide IFE system upgrade focused on integrating high-definition seatback displays and expanding its digital content portfolio. The modernization program is designed to improve passenger satisfaction, boost brand loyalty, and support advanced interactive features. This upgrade reflects growing airline investment in next-generation cabin technologies, positively influencing hardware and content demand across the market

- In July, 2024, Panasonic Avionics Corporation inaugurated a new software design and development facility in Pune, India dedicated to advancing in-flight entertainment and connectivity (IFEC) solutions. The expansion enhances the company’s innovation capabilities and accelerates development of scalable digital platforms for airlines. This strategic move strengthens global R&D capacity and supports long-term technological advancement within the IFEC industry

- In April, 2024, JetBlue Airways introduced upgrades to its in-flight entertainment systems, including new partnerships with streaming platforms to diversify onboard content offerings. The initiative is intended to deliver a richer and more personalized entertainment experience for passengers. Such collaborations highlight increasing integration between airlines and digital content providers, driving content-centric growth in the market

- In August, 2022, Bluebox Aviation Systems partnered with Jetstar Group to deploy its Blueview digital passenger experience platform across Jetstar’s Airbus fleet. The agreement covers integration of Jetstar Entertainment systems with potential expansion to additional aircraft models. This deployment enhances wireless streaming capabilities and supports broader adoption of portable and device-based IFE solutions across regional airline fleets

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.