Global In Vitro Diagnostics Ivd Market

Marktgröße in Milliarden USD

CAGR :

%

USD

135.73 Billion

USD

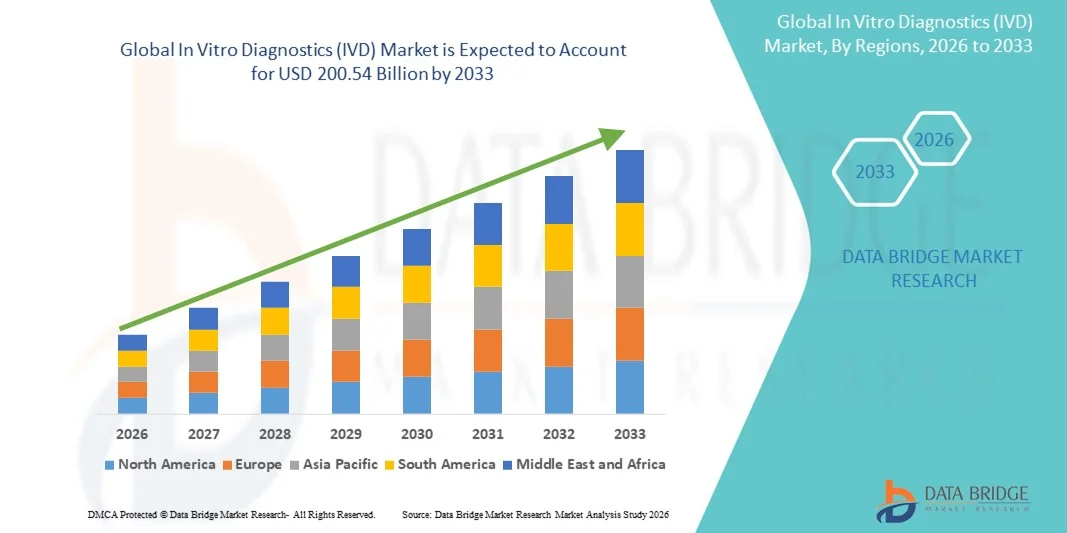

200.54 Billion

2025

2033

USD

135.73 Billion

USD

200.54 Billion

2025

2033

| 2026 –2033 | |

| USD 135.73 Billion | |

| USD 200.54 Billion | |

| % | |

|

Globale Marktsegmentierung für In-vitro-Diagnostika (IVD) nach Technik (Immunodiagnostik, Hämatologie, Molekulardiagnostik, Gewebediagnostik, In-vitro-Diagnostik (IVD), Sonstige), Anwendung (Infektionskrankheiten, Krebs, Herzerkrankungen, Erkrankungen des Immunsystems, Nephrologische Erkrankungen, Erkrankungen des Magen-Darm-Trakts, Sonstige), Endnutzer (Einzellaboratorien, Krankenhäuser, Universitäten und medizinische Fakultäten, Point-of-Care-Diagnostik, Sonstige), Produkt und Dienstleistung (Reagenzien, Instrumente, Software und Services) – Branchentrends und Prognose bis 2033

Was ist in Vitro Diagnostics (IVD) Marktgröße und Wachstumsrate

- Die weltweite In Vitro Diagnostics (IVD) Marktgröße wurde nach Data Bridge Market Research Analysis geschätzt.135,73 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen200,54 Milliarden USD bis 2033, beiCAGR von 5,00%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Prävalenz chronischer und infektiöser Krankheiten gefördert.,wachsende Nachfrage nach frühzeitiger und genauer Erkennung von Krankheiten und schnellen technologischen Fortschritten wie Molekulardiagnostik, Point-of-Care-Tests und Automatisierung in Laboren

- Darüber hinaus verstärkte Betonung auf personalisierte Medizin, erweiterte Nutzung von diagnostischen Tests in der präventiven Pflege und die zunehmende Übernahme von AI-getriebenen und integrierten Diagnoseplattformen verfestigen IVD als kritischer Bestandteil der modernen Gesundheitsversorgung. Diese konvergierenden Faktoren beschleunigen die Aufnahme fortschrittlicher Diagnostiklösungen, was das Wachstum der Industrie deutlich steigert

Marktgröße und Prognose:

- Marktgröße (2025):135,73 Mrd. USD

- Projektierte Marktgröße (2033):200,54 Mrd. USD

- CAGR (2026-2033):5.00%

Wie in der Vitro Diagnostik (IVD) Marktanalyse

- In der Vitro Diagnostics (IVD) sind diagnostische Tests, die an Blut, Geweben und anderen biologischen Proben durchgeführt werden, aufgrund ihrer wesentlichen Rolle bei der Erkennung, Überwachung und personalisierten Behandlungsentscheidungen in Krankenhäusern, Labors und Heimtestumgebungen immer wichtigere Bestandteile moderner Gesundheitssysteme.

- Die beschleunigte Nachfrage nach IVD-Lösungen wird in erster Linie durch die zunehmende globale Prävalenz von chronischen und infektiösen Krankheiten, die stärkere Betonung auf die frühe und genaue Diagnose und schnelle technologische Fortschritte wie Molekulardiagnostik, Point-of-Care-Tests, Automatisierung und AI-angehüpfte Plattformen, die die Testgeschwindigkeit, Präzision und klinische Ergebnisse verbessern, gefördert.

- Nordamerika dominierte den In Vitro Diagnostics (IVD) Markt mit dem größten Umsatzanteil von 40,8% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, starke Rückerstattungssysteme, hohe Einführung innovativer Diagnosetechnologien und die Präsenz führender globaler Hersteller, die weiterhin molekulare und immunassay Testportfolios in den USA und Kanada erweitern

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im In Vitro Diagnostics (IVD) Markt während der Prognosezeit aufgrund steigender Gesundheitsausgaben, Erweiterung von diagnostischen Labornetzwerken, zunehmendes Bewusstsein für präventive Gesundheitsversorgung und wachsende Nachfrage nach zugänglichen und erschwinglichen Tests in dicht besiedelten Ländern wie China und Indien zu sein.

- Das Segment Reagenzien dominierte den In Vitro Diagnostics (IVD) Markt im Jahr 2025 mit dem größten Marktanteil von 65,50%, angetrieben durch konsequente wiederkehrende Nachfrage nach Verbrauchsmaterialien, erweiterte Verwendung von molekularen und immunassay Tests, und kontinuierliche Fortschritte in der Assay-Entwicklung, die eine breite Palette von diagnostischen Anwendungen über klinische Einstellungen unterstützen

Wie in Vitro Diagnostics (IVD) Marktsegmentiert

|

Attribute |

In der Vitro Diagnostik (IVD) Hauptmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was sind die In Vitro Diagnostics (IVD) Market Trends

Verbesserte Diagnosegenauigkeit durch KI- und Automatisierungsintegration

- Ein bedeutender und beschleunigter Trend im globalen In Vitro Diagnostics (IVD) Markt ist die Vertiefung der IntegrationKünstliche Intelligenz (KI), Automatisierung und digitale Analytik in klinischen Diagnosesystemen, wesentlich Verbesserung der Prüfgenauigkeit, Effizienz und Workflow-Management in Krankenhäusern und Labors

- So integrieren automatisierte Immunoassay-Analysatoren von Roche und Abbott nahtlos AI-fähige Algorithmen, um die Verarbeitung zu optimieren, manuelle Fehler zu reduzieren und schnellere Turnaround-Zeiten für hochvolumige Diagnoseumgebungen zu liefern. Ebenso umfassen Plattformen wie die Atellica von Siemens Healthineers intelligente Automatisierung für präzise Probenhandling

- Die KI-Integration in IVD-Instrumente ermöglicht Fähigkeiten wie vorausschauende Wartung, automatisierte Qualitätskontrolle und erweiterte Interpretation von Testergebnissen. Beispielsweise können AI-getriebene molekulare Systeme die Pathogenerkennungsgenauigkeit verbessern und intelligente Warnungen für ungewöhnliche Testmuster bereitstellen, während automatisierte Workflows die Laborproduktivität deutlich verbessern

- Die nahtlose Integration von IVD-Analysatoren mit elektronischen Gesundheitsdatensätzen (EHR) und digitalen Diagnoseplattformen erleichtert das zentralisierte Datenmanagement und ermöglicht es den Klinikern, neben Abbildungs-, Behandlungs- und Entscheidungshilfen auf die Patientenergebnisse zuzugreifen, wodurch ein einheitliches Diagnose-Ökosystem entsteht

- Dieser Trend zu intelligenteren, automatisierten und vernetzten Diagnosesystemen macht die Erwartungen an die Laborleistung grundlegend neu. So entwickeln Unternehmen wie Sysmex und Beckman Coulter fortschrittliche Analysegeräte mit AI-gestützten Entscheidungstools und Echtzeit-Überwachungsfunktionen für eine verbesserte betriebliche Effizienz

- Die Nachfrage nach IVD-Systemen, die nahtlose Automatisierung, AI-gestützte Analytik und integrierte digitale Vernetzung bieten, wächst in klinischen Labors und Point-of-Care-Einstellungen schnell, da Gesundheitsdienstleister zunehmend Genauigkeit, Geschwindigkeit und umfassende diagnostische Funktionalität priorisieren

Was ist In Vitro Diagnostics (IVD) Market Dynamics

Fahrer

Wachsende Notwendigkeit aufgrund steigender Krankheit Burden und Preventive Healthcare Adoption

- Die zunehmende globale Belastung chronischer und infektiöser Krankheiten, verbunden mit steigender Betonung auf präventive Gesundheitspraktiken, ist ein wesentlicher Treiber für die erhöhte Nachfrage im In Vitro Diagnostics (IVD) Markt

- Zum Beispiel kündigte Abbott im April 2025 Fortschritte in seinen molekulardiagnostischen Plattformen mit verbesserten High-Throughput-Fähigkeiten an, um eine schnellere Pathogenerkennung zu unterstützen. Solche Entwicklungen durch Schlüsselakteure werden erwartet, dass das Wachstum der IVD-Industrie in der Prognoseperiode vorangetrieben wird

- Da Gesundheitsdienstleister zunehmende Krankheitsrisiken und die Notwendigkeit einer Früherkennung bewusster werden, bieten IVD-Lösungen fortschrittliche Fähigkeiten wie Echtzeit-Überwachung, Hochempfindlichkeits-Screening und schnelle Diagnoseergebnisse, die einen überzeugenden Vorteil gegenüber konventionellen manuellen Testmethoden bieten

- Darüber hinaus macht die zunehmende Einführung von digitalen Gesundheitssystemen und integrierten Diagnosenetzwerken IVD-Lösungen wesentliche Bestandteile moderner medizinischer Infrastruktur und bietet eine nahtlose Interoperabilität mit elektronischen Gesundheitsakten und klinischen Entscheidungsplattformen

- Die Bequemlichkeit der schnellen Tests, der Ferndiagnostik und der verbesserten Zugänglichkeit durch Pflegegeräte sind wichtige Faktoren, die die Einführung von IVD-Technologien in Krankenhäusern, Kliniken und Heimpflege-Einstellungen fördern. Der Anstieg dezentraler Test- und benutzerfreundlicher molekularer und immunassay-Geräte trägt weiter zum Marktwachstum bei

Zurückhaltung/Challenge

Datengenauigkeit Belange und Stringent Regulatory Compliance Hurdle

- In Bezug auf die Datengenauigkeit, analytische Variabilität und Cybersicherheitslücken in vernetzten diagnostischen Systemen stellen wichtige Herausforderungen für eine breitere IVD-Marktdurchdringung dar. Da moderne Analysatoren auf Software, Konnektivität und Automatisierung angewiesen sind, sind sie anfällig für Datenintegritätsrisiken und Systemverletzungen

- Zum Beispiel haben Berichte über Inkonsistenzen in bestimmten schnellen Test-Kits und Cyber-Sicherheitslücken in netzwerkgebundenen Diagnose-Instrumenten einige Gesundheitseinrichtungen vorsichtig über die Übernahme neuerer digitaler IVD-Plattformen gemacht.

- Diese Bedenken durch robuste Datenschutzmaßnahmen, fortschrittliche Qualitätskontrollen und regelmäßige Software-Upgrades zu behandeln, ist für den Aufbau des Nutzervertrauens unerlässlich. Unternehmen wie Roche und Siemens Healthineers unterstreichen ihre starken Compliance-Rahmen und Sicherheitsstandards, um Käufer zu beruhigen. Darüber hinaus können die relativ hohen Kosten für fortgeschrittene IVD-Systeme im Vergleich zu herkömmlichen Labormethoden eine Barriere für haushaltsbedingte Gesundheitseinstellungen in Entwicklungsregionen sein

- Während sich die Erreichbarkeit durch kompakte, kostengünstige Analysatoren verbessert hat, bleiben Premium-Technologien wie die nächste Generation Sequenzierung (NGS), hochdurchsatzmolekulare Systeme und automatisierte Immunoassay-Plattformen für viele Institutionen immer noch teuer, was die weit verbreitete Adoption begrenzt.

- Überwindung dieser Herausforderungen durch verstärkte regulatorische Compliance, verbesserte Systemsicherheit und die Entwicklung kostengünstigerer hochgenauer Diagnoselösungen wird entscheidend für eine nachhaltige Markterweiterung sein

Was ist In Vitro Diagnostics (IVD) Marktbereich

Der Markt wird auf der Grundlage von Technik, Anwendung, Endverbraucher und Produkt & Service segmentiert.

- Von der Technik

Der In Vitro Diagnostics (IVD)-Markt wird auf Basis der Technik in Immundiagnostik, Hämatologie, Molekulardiagnostik, Gewebediagnostik, In-vitro-Diagnostik (IVD) und andere segmentiert. Das Segment Immundiagnostics dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seinen umfangreichen Einsatz bei der Erkennung von Infektionskrankheiten, Autoimmunerkrankungen, Herz-Kreislauf-Bedingungen und chronischen Erkrankungen verursacht wurde. Das Segment profitiert von hoher Testsicherheit, Automatisierungskompatibilität und kontinuierlichen Fortschritten in der Chemilumineszenz,ELISA,und schnelle Immunassay-Technologien. Auch die Immunodiagnostik bleibt aufgrund ihrer Skalierbarkeit in beiden hochvolumigen Laboren und dezentralen Einstellungen bevorzugt. Darüber hinaus verstärkt die starke Nachfrage nach Antikörper-basierten Tests und die zunehmende Adoption in Point-of-Care-Umgebungen ihre Führung in der IVD-Landschaft. Die zunehmende Prävalenz von Infektionskrankheiten und steigenden Screening-Programmen fördern weiterhin den starken Marktbeitrag des Segments.

Das Segment Molekulardiagnostik wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende Nachfrage nachPräzisionsmedizin, genomische Tests und Früherkennung von Krankheiten. Die molekulare Diagnostik erweitert sich aufgrund ihrer hohen Genauigkeit bei der Identifizierung von genetischem Material aus Krankheitserregern und bei der Unterstützung von Onkologie, Infektionserkrankungen und der personalisierten Therapieauswahl. Fortschritte in PCR, Multiplex-Assays, NGS-Plattformen und schnellen molekularen Testkits beschleunigen weltweit ihre Annahme. Der wachsende Fokus auf Frühkrebs-Erkennung und Ausbruchbereitschaft verstärkt dieses Segment weiter. Darüber hinaus ermöglicht die Verschiebung in Richtung dezentraler Tests durch tragbare molekulare Geräte ein signifikantes Eindringen in klinische und nicht-klinische Einstellungen.

- Anwendung

Auf der Grundlage der Anwendung wird der In Vitro Diagnostics (IVD) Markt in Infektionskrankheiten, Krebs, Herzerkrankungen, Immunsystemstörungen, nephrologische Erkrankungen, Magen-Darm-Erkrankungen und andere segmentiert. DieInfektionskrankheitenSegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch hohe globale Testvolumina für Atemwegsinfektionen, sexuell übertragbare Infektionen und Viruserkrankungen. Die starke Nachfrage nach schnellen Diagnosetests, PCR-Assays und Antigen-basierten Kits hat die Führung dieses Segments verstärkt. Das zunehmende Auftreten von aufstrebenden und wiederaufnehmenden Krankheitserregern treibt weiterhin routinemäßige Screening- und Diagnoseaktivitäten in Krankenhäusern und Laboratorien an. Infektiöse Krankheitstests erweitern sich auch durch wachsendes Bewusstsein, staatliche Überwachungsprogramme und zunehmende Verfügbarkeit dezentraler Testlösungen. Das Segment profitiert von robuster Innovation sowohl in schnellen Prüftechnologien als auch in automatisierten Laborsystemen.

Das Krebssegment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch den Ausbau der genetischen und biomarkerbasierten Tests zur Frühdiagnose und Therapieplanung bedingt ist. Der Anstieg der Krebsprävalenz weltweit verstärkt den Bedarf an genauen und sensiblen diagnostischen Werkzeugen über Onkologie-Pfadwege. Flüssige Biopsien, Tumormarkertests und molekulare Onkologie-Plattformen gewinnen starke Traktion. Fortschritte bei der genomischen Profilierung und Begleitdiagnostik ermöglichen personalisierte Behandlungsentscheidungen, was das Segmentwachstum beschleunigt. Steigende Investitionen in Krebs-Screening-Programme, verbunden mit technologischen Fortschritt in minimalinvasiven Diagnostik, unterstützen die schnelle Expansion dieses Segments.

- Von End-User

Der In Vitro Diagnostics (IVD)-Markt wird auf Basis des Endbenutzers in eigenständige Labors, Krankenhäuser, akademische und medizinische Schulen, Pflegepunkte und andere segmentiert. Das eigenständige Laborsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch hohe Testvolumina, starke Infrastruktur für komplexe Diagnostik und breite Einführung von Automatisierung und digitalen Workflows. Standalone Labors dienen oft als zentralisierte Hubs für spezialisierte Tests, die schnellere Turnaround-Zeiten und verbesserte Genauigkeit durch fortschrittliche Geräte ermöglichen. Ihre Fähigkeit, große Stichprobenlasten zu verarbeiten, positioniert sie als zentrale Anbieter für nationale und regionale Diagnostikdienstleistungen. Darüber hinaus stärken verstärkte Partnerschaften mit Gesundheitsdienstleistern und der Ausbau von diagnostischen Netzwerken die Führung dieses Segments. Das Wachstum der vorbeugenden Gesundheitsvorsorge und der chronischen Krankheitsüberwachung erhöht die Nachfrage nach eigenständigen Labortests.

Das Point-of-Care-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, durch steigende Nachfrage nach schnellen, tragbaren und dezentralen Testlösungen über klinische und nicht-klinische Einstellungen. Point-of-Care-Geräte unterstützen Echtzeit-Entscheidungsfindung und ermöglichen eine schnellere Diagnose und Therapieinitiierung. Der zunehmende Einsatz von kompakten Analysatoren, schnellen Antigentests, Glukoseüberwachungsgeräten und molekularen POC-Plattformen erhöht die Adoption. Das Segment profitiert von der Weiterentwicklung der Konnektivität und Miniaturisierung, wodurch Tests in ländlichen, abgelegenen und hauseigenen Umgebungen besser zugänglich gemacht werden. Steigende Nachfrage nach Bequemlichkeit, reduzierte Abhängigkeit von zentralisierten Labors und erweiterte Anwendungen in Infektionskrankheiten und chronisches Pflegemanagement fördern weiterhin das Segmentwachstum.

- Von Produkt und Service

Auf Basis von Produkt und Service wird der In Vitro Diagnostics (IVD) Markt zu Reagenzien, Instrumenten und Software & Services segmentiert. Das Segment Reagenzien dominierte den Markt mit dem größten Umsatzanteil von 65,50% im Jahr 2025, unterstützt durch die wiederkehrende Nachfrage nach Verbrauchsmaterialien, die in täglichen Labor- und klinischen Tests verwendet werden. Reagenzien bilden das Rückgrat von IVD-Prozessen und ermöglichen einen kontinuierlichen Einsatz in Immunoassays, Molekulardiagnostik, Hämatologie und Biochemie. Das Segment profitiert von der Ausweitung der Testvolumina, der wachsenden Prävalenz von chronischen Krankheiten und regelmäßigen Beschaffungszyklen durch Labore und Krankenhäuser. Fortschritte in der Assaychemie und die zunehmende Annahme von hochempfindlichen Reagenzien unterstützen die konsequente Marktführerschaft. Darüber hinaus verstärken häufige Starts von krankheitsspezifischen Testkits weiterhin Reagenzien als die meistverkaufte Produktkategorie.

Das Segment Software & Services wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Integration von digitalen Diagnostik, Laborinformationssystemen (LIS) und Datenanalyseplattformen getrieben wird. Das Segment erweitert sich aufgrund der Notwendigkeit einer verbesserten Workflow-Automatisierung, verbesserter Interoperabilität und Echtzeit-Datenmanagement in diagnostischen Umgebungen schnell. Die zunehmende Übernahme von KI-getriebenen Interpretationstools und Cloud-verbundenenen Diagnoseplattformen verstärkt das Wachstumspotenzial weiter. Der zunehmende Fokus auf patientenzentrierte Diagnostik und Fernüberwachung unterstützt auch die Nachfrage nach digitalen Service-basierten Lösungen. Darüber hinaus verbessert die softwarefähige Automatisierung die Laboreffizienz, reduziert Fehler und unterstützt eine schnellere klinische Entscheidungsfindung.

Welche Region hält den größten Teil der Vitro Diagnostik (IVD) Markt

Nordamerika dominierte den In Vitro Diagnostics (IVD) Markt mit dem größten Umsatzanteil von 40,8% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, starke Rückerstattungssysteme, hohe Einführung innovativer Diagnosetechnologien und die Präsenz führender globaler Hersteller, die weiterhin molekulare und immunassay Testportfolios in den USA und Kanada erweitern

- Verbraucher und Gesundheitsdienstleister in der Region priorisieren genaue, schnelle und zuverlässige Diagnoselösungen, was zu einer starken Nachfrage nach molekularer Diagnostik, Immunoassays und Point-of-Care-Testtechnologien führt. Die starke Betonung auf Früherkennung, präventive Gesundheitsversorgung und personalisierte Medizin verstärkt weiterhin die Marktführerschaft Nordamerikas

- Diese Dominanz wird weiter unterstützt durch günstige Rückerstattungspolitiken, hohes Bewusstsein für die routinemäßige Gesundheitsvorsorge und kontinuierliche technologische Innovation, die Einführung von IVD-Lösungen als wesentliche Werkzeuge für die klinische Entscheidungsfindung und das chronische Krankheitsmanagement sowohl im öffentlichen als auch im privaten Gesundheitsbereich

U.S. In Vitro Diagnostics (IVD) Market Insight

Der US-Markt in Vitro Diagnostics (IVD) erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch hohe diagnostische Testvolumina, starke Einführung fortschrittlicher Labortechnologien und eine etablierte Gesundheitsinfrastruktur angetrieben wurde. Die zunehmende Nachfrage nach Früherkrankungen, Begleitdiagnostik und Routine-Screening ist nach wie vor die Expansion des Marktes. Die zunehmende Prävalenz chronischer und infektiöser Krankheiten hat die Verwendung von molekularen Diagnostik, Immunoassays und Point-of-Care-Geräten über klinische Einstellungen beschleunigt. Die zunehmende Betonung auf personalisierte Medizin und schnelle Behandlungsentscheidungen stärkt die Rolle von IVD-Lösungen im US-Markt. Zudem tragen die kontinuierliche Innovation der heimischen Hersteller und die Integration digitaler Diagnostikplattformen maßgeblich zur Wachstumstrajektorie des Marktes bei.

Europa In Vitro Diagnostics (IVD) Marktaufsicht

Der Europe In Vitro Diagnostics (IVD)-Markt wird in der gesamten Vorausschätzungsperiode auf einem erheblichen CAGR-Markt ausgebaut, unterstützt durch strenge Regulierungsstandards, starkes Diagnosebewusstsein und weit verbreitete Einführung technologisch fortschrittlicher Testmethoden. Die Steigerung der Gesundheitsausgaben in den großen europäischen Volkswirtschaften treibt die Einführung innovativer Diagnoseplattformen in Krankenhäusern und Laboratorien voran. Der wachsende Fokus der Region auf präventive Gesundheitsversorgung sowie eine steigende geriatrische Bevölkerung erhöht die Nachfrage nach häufigen diagnostischen Tests. Die europäischen Verbraucher und Gesundheitsdienstleister zeichnen sich durch hochgenaue, automatisierte und standardisierte Diagnosesysteme aus. Darüber hinaus verstärkt das Wachstum in Screening-Programmen für Krebs, Herz-Kreislauf-Erkrankungen und Infektionskrankheiten die IVD-Adoption in mehreren klinischen Umgebungen.

U.K. In Vitro Diagnostics (IVD) Market Insight

Der US-Markt In Vitro Diagnostics (IVD) wird voraussichtlich während des Prognosezeitraums mit einem bemerkenswerten CAGR wachsen, der von steigenden diagnostischen Bedürfnissen, zunehmender chronischer Krankheitslast und zunehmender Nachfrage nach innovativen Testlösungen angetrieben wird. Der starke Fokus des Landes auf präventive Gesundheitsversorgung und Frühdiagnose beschleunigt weiterhin die Einführung fortschrittlicher IVD-Technologien. Die zunehmende Betonung auf die digitale Gesundheit und die Integration von Laborinformationssystemen erhöhen die diagnostische Effizienz in medizinischen Einrichtungen. Der Ausbau der molekularen Test- und Point-of-Care-Diagnostik wird durch Investitionen in die Modernisierung der Gesundheitsinfrastruktur unterstützt. Darüber hinaus ist das zunehmende Bewusstsein für Screening-Programme und Krankheitsüberwachung in den USA weiter anregend.

Deutschland In Vitro Diagnostics (IVD) Marktaufsicht

Der Deutschland In Vitro Diagnostics (IVD)-Markt wird voraussichtlich während des Prognosezeitraums mit einem beträchtlichen CAGR expandieren, der durch hohe Investitionen in die Gesundheitstechnologie und eine starke Nachfrage nach zuverlässigen Diagnosesystemen angetrieben wird. Die fortschrittliche Laborinfrastruktur Deutschlands und die Betonung auf Präzisionstests treiben weiterhin eine weit verbreitete Einführung automatisierter Plattformen und molekularer Diagnostik voran. Der starke Fokus des Landes auf Qualität, Datensicherheit und regulatorische Compliance entspricht dem steigenden Bedarf an anspruchsvollen Diagnoselösungen. Die zunehmende Prävalenz chronischer Bedingungen und die wachsende Nachfrage nach personalisierter Behandlungsplanung unterstützen die kontinuierliche Expansion des IVD-Sektors. Die Integration innovativer Technologien, einschließlich AI-gestützter Diagnostik, wird auch über Gesundheitseinrichtungen in Deutschland immer häufiger.

Asia-Pacific In Vitro Diagnostics (IVD) Market Insight

Der asiatisch-pazifische In Vitro Diagnostics (IVD)-Markt wird während der Prognosezeit auf dem schnellsten CAGR wachsen, angetrieben von großen Bevölkerungsschichten, rasanter Urbanisierung und steigendem Gesundheitsbewusstsein in Ländern wie China, Japan und Indien. Das zunehmende Auftreten von Infektionskrankheiten und chronischen Erkrankungen beschleunigt den diagnostischen Testeinsatz erheblich. Regierungsinitiativen, die die Digitalisierung der Gesundheitsversorgung fördern und die Laborinfrastruktur ausbauen, verbessern die IVD-Adoption in der gesamten Region. Darüber hinaus erhöht die Rolle von APAC als globales Fertigungszentrum für diagnostische Kits, Reagenzien und Instrumente die Erreichbarkeit und Zugänglichkeit für lokale Verbraucher. Die zunehmende Vorliebe für Punkt-of-Care-Tests und schnelle Diagnostik stärkt weiterhin die wachstumsstarke Trajektorie der Region.

Japan In Vitro Diagnostics (IVD) Marktaufsicht

Der Japan In Vitro Diagnostics (IVD) Markt gewinnt aufgrund des technologisch fortschrittlichen Gesundheitsumfelds und der steigenden Nachfrage nach hochpräzisen Diagnosetests an Dynamik. Japans alternde Bevölkerung treibt eine starke Auslastung diagnosischer Lösungen für das chronische Krankheitsmanagement und präventive Screening. Die Einführung von molekularen Diagnostik, automatisierten Analysatoren und biomarkerbasierten Plattformen erweitert sich über Krankenhäuser und Labore. Die Integration von IVD-Systemen mit breiteren digitalen Gesundheitsökosystemen, einschließlich elektronischer medizinischer Aufzeichnungen und AI-fähigen Plattformen, stärkt weiterhin das Wachstum. Darüber hinaus verstärkt der Fokus des Landes auf Innovation, Effizienz und Früherkennung von Krankheiten die zunehmende Einführung modernster Diagnosetechnologien.

Indien In Vitro Diagnostics (IVD) Markt Insight

Der Indien In Vitro Diagnostics (IVD)-Markt entfiel 2025 auf einen der größten Marktanteile im asiatischen Pazifik, unterstützt durch eine rasche Urbanisierung, den Ausbau des Gesundheitszugangs und das zunehmende Bewusstsein für präventive Diagnostik. Die wachsende Mittelschichtpopulation und die zunehmende Belastung von Infektions- und chronischen Krankheiten treiben eine starke Nachfrage nach erschwinglichen und präzisen Testlösungen. Indien ist ein dynamischer Markt für sowohl Labor- als auch Point-of-Care-Diagnostik aufgrund steigender Krankenhausinvestitionen und des Ausbaus privater Diagnostiknetze. Regierungsinitiativen wie Digital Health Mission und erhöhte Gesundheitsausgaben beschleunigen das Marktwachstum weiter. Die Präsenz starker einheimischer Hersteller und die Verfügbarkeit kosteneffizienter Testkits treiben weiterhin eine weit verbreitete IVD-Adoption in städtischen und ländlichen Umgebungen voran.

Das sind die Top-Unternehmen in In Vitro Diagnostics (IVD) Markt

Die In Vitro Diagnostics (IVD) Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- F. Hoffmann-La Roche AG (Schweiz)

- Abbott (USA)

- Thermo Fisher Scientific Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Danaher (USA)

- BD. (USA)

- BIOMÉRIEUX (Frankreich)

- Bio-Rad Laboratories (USA)

- Hologic, Inc. (USA)

- QIAGEN (Niederlande)

- PerkinElmer (USA)

- DiaSorin S.p.A. (Italien)

- Luminex Corporation (USA)

- QuidelOrtho Corporation (USA)

- Nova Biomedical Corporation (USA)

- Meso Scale Diagnostics, LLC (USA)

- Ortho Klinische Diagnostik (US)

- Sysmex Corporation (Japan)

- Seegene Inc. (Südkorea)

Was sind die jüngsten Entwicklungen in Global In Vitro Diagnostics (IVD) Markt

- Im Januar 2024 schlug die Europäische Kommission eine Verlängerung der Übergangsfristen für Hersteller im Rahmen der In Vitro Diagnostic Medical Devices Regulation (IVDR) vor. Das Update zielt darauf ab, den Mangel an kritischen Diagnosetests zu verhindern, indem es Unternehmen mehr Zeit gibt, strengere regulatorische Anforderungen einzuhalten. Sie führt auch ein allmähliches Ausrollen der EUDAMED-Datenbank ein, wodurch die Transparenz und die Überwachung nach dem Markt gestärkt werden

- Im April 2023 arbeitete Thermo Fisher Scientific mit ALPCO-GeneProof zusammen, um sein CE-IVD-Molekulardiagnostik-Testportfolio zu erweitern. Die Zusammenarbeit führte 37 PCR-basierte Assays unter der TaqPath Menu | GeneProof Linie ein, die Infektionskrankheiten wie STIs, Atemwegsviren und Magen-Darm-Erreger abdecken. Dies erweiterte das Menü, das für Diagnoselabors zur Verfügung steht, bereits mit Thermo Fishers PCR-Systemen

- Im Januar 2023 startete QIAGEN den EZ2 Connect MDx, ein automatisiertes CE-IVD-markiertes System zur DNA/RNA-Extraktion. Die Plattform kann Nukleinsäuren von bis zu 24 Proben gleichzeitig in ~30 Minuten reinigen und die Laboreffizienz steigern. Die Automatisierung reduziert manuelle Handhabung, minimiert Verschmutzungsrisiken und verbessert die Reproduzierbarkeit

- Im Juni 2021 veröffentlichte Thermo Fisher Scientific den TaqPath COVID-19 Fast PCR Combo Kit 2.0, einen CE-IVD Diagnose-Assay. Das Kit erkennt SARS-CoV-2 direkt aus Rohsalivaproben und eliminiert die Notwendigkeit komplexer Extraktionsschritte. Es liefert Ergebnisse in weniger als zwei Stunden und ermöglicht Hochfrequenz-Tests in Krankenhäusern, Flughäfen und Arbeitsplätzen

- Der Assay verwendet mehrere genetische Ziele, um die Genauigkeit auch bei neuen Varianten zu erhalten.

- Im März 2021 enthüllte QIAGEN den QIAcube Connect MDx, einen CE-IVD-Zeichenautomat zur standardisierten Probenvorbereitung. Das Instrument ermöglicht diagnostische Labors, eine breite Palette von IVD-genehmigten Protokollen mit hoher Konsistenz durchzuführen. Es unterstützt die vollständige Automatisierung von Reinigungs-Workflows für DNA, RNA und Proteine. Dies reduziert die Variabilität zwischen Technikern und sorgt für eine enge Qualitätskontrolle in klinischen Testumgebungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.