Global In Vitro Diagnostics Ivd Quality Control Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.24 Billion

USD

1.73 Billion

2025

2033

USD

1.24 Billion

USD

1.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.24 Billion | |

| USD 1.73 Billion | |

| % | |

|

Globale Marktsegmentierung für Qualitätskontrolle in der In-vitro-Diagnostik (IVD) nach Produkt und Dienstleistung (Qualitätskontrollprodukte, Datenmanagementlösungen und Qualitätssicherungsdienstleistungen), Anwendung (Immunchemie/Immunoassay, Klinische Chemie, Hämatologie, Molekulardiagnostik, Gerinnung und Hämostase, Mikrobiologie und Sonstige), Herstellertyp (Drittanbieter und Originalgerätehersteller), Endnutzer (Krankenhäuser, klinische Labore, akademische und Forschungseinrichtungen und sonstige Endnutzer) – Branchentrends und Prognose bis 2033

Marktgröße für Qualitätskontrolle in der In-vitro-Diagnostik (IVD)

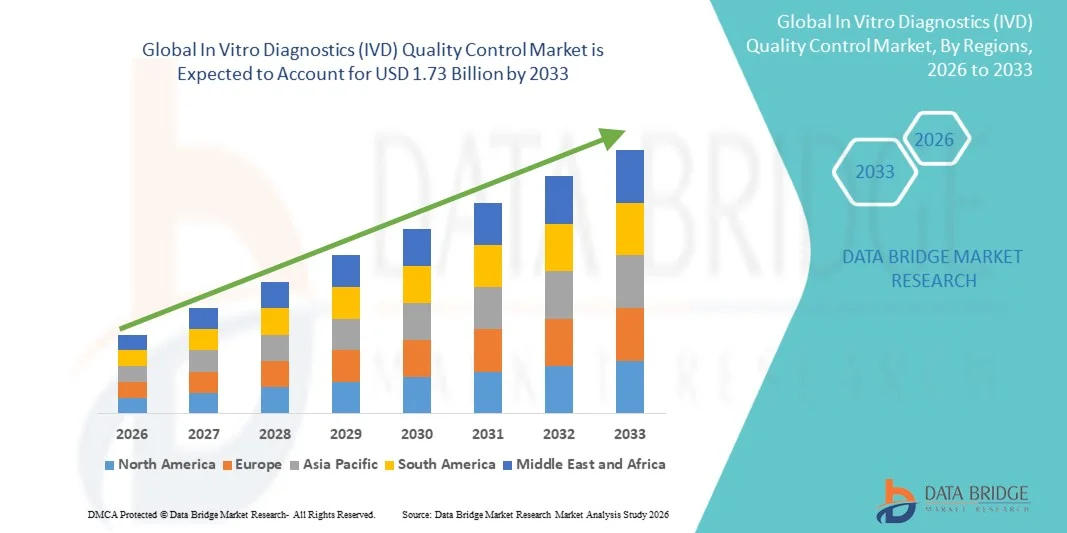

- Der globale Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD) wurde im Jahr 2025 auf 1,24 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 1,73 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Diagnosetechnologien, den wachsenden Fokus auf Patientensicherheit und den steigenden Bedarf an präzisen und zuverlässigen Labortests in Klinik und Forschung angetrieben.

- Darüber hinaus treiben strenge regulatorische Standards in Verbindung mit der Nachfrage nach standardisierten und reproduzierbaren Testergebnissen die Nutzung von Lösungen zur Qualitätskontrolle in der In-vitro-Diagnostik (IVD) voran und fördern so das Wachstum der Branche erheblich.

Marktanalyse zur Qualitätskontrolle in der In-vitro-Diagnostik (IVD).

- Lösungen zur Qualitätskontrolle in der In-vitro-Diagnostik (IVD), die automatisierte und KI-gestützte Systeme für Labore und Krankenhäuser bieten, sind aufgrund ihrer höheren Genauigkeit, Effizienz und nahtlosen Integration in Laborinformationssysteme zunehmend unverzichtbare Bestandteile moderner klinischer und Forschungsabläufe im Gesundheitswesen und in der Diagnostik.

- Die steigende Nachfrage nach Lösungen zur Qualitätskontrolle in der In-vitro-Diagnostik wird vor allem durch die weitverbreitete Einführung fortschrittlicher Diagnosetechnologien, zunehmende regulatorische Anforderungen und eine wachsende Präferenz für zuverlässige Echtzeit-Qualitätsüberwachung und standardisierte Testprotokolle angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 46,5 % den Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD). Charakteristisch hierfür waren eine fortschrittliche Laborinfrastruktur, die hohe Akzeptanz automatisierter Diagnosetechnologien und die starke Präsenz führender IVD-Unternehmen. In den USA war ein deutliches Wachstum bei der Installation von Qualitätskontrollsystemen zu verzeichnen, insbesondere in Krankenhäusern, klinischen Laboren und Forschungszentren. Dieses Wachstum wurde durch Innovationen etablierter und aufstrebender Akteure vorangetrieben, die sich auf Automatisierung und KI-basierte Überwachungsfunktionen konzentrierten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD) sein , mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 %. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie die verstärkte Nutzung automatisierter Qualitätskontrollsysteme in Ländern wie China, Indien und Japan.

- Das OEM-Segment dominierte 2025 mit einem Marktanteil von 51,3 % den Markt, da Krankenhäuser und Labore integrierte Qualitätskontrollprodukte bevorzugen, die speziell für ihre Diagnosegeräte entwickelt wurden.

Berichtsgegenstand und Marktsegmentierung der Qualitätskontrolle für In-vitro-Diagnostika (IVD)

|

Attribute |

In-vitro-Diagnostik (IVD): Qualitätskontrolle – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Bio-Rad Laboratories (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für die Qualitätskontrolle in der In-vitro-Diagnostik (IVD).

„ Fortschritte bei Diagnosetechnologien und Automatisierung “

- Ein wichtiger Trend im globalen Markt für die Qualitätskontrolle von In-vitro-Diagnostika (IVD) ist die zunehmende Verbreitung automatisierter Qualitätskontrollsysteme und diagnostischer Plattformen der nächsten Generation. Labore setzen vermehrt auf automatisierte Hochdurchsatz-Analysegeräte, die menschliche Fehler reduzieren, die Effizienz steigern und konsistente Testergebnisse gewährleisten.

- Beispielsweise integrieren große Diagnostiklabore in Europa und Nordamerika Multiplex-Qualitätskontrollpanels, die die gleichzeitige Überwachung mehrerer Tests ermöglichen, die Effizienz steigern und zuverlässige Ergebnisse bei verschiedenen Testarten gewährleisten.

- Ein weiterer aufkommender Trend ist die Integration fortschrittlicher Assay-Validierungssoftware, die die Echtzeitüberwachung der Testleistung unterstützt und Laboren hilft, regulatorische Standards einzuhalten und qualitativ hochwertige Testabläufe aufrechtzuerhalten.

- Darüber hinaus rücken standardisierte Qualitätskontrollprotokolle in globalen Labornetzwerken immer stärker in den Fokus. Führende Krankenhäuser und Diagnosezentren implementieren zentrale QC-Dashboards, um Leistungskennzahlen standortübergreifend zu verfolgen, die Konsistenz zu verbessern, Bearbeitungszeiten zu verkürzen und betriebliche Ineffizienzen zu minimieren.

- Der Trend hin zu miniaturisierten und tragbaren QC-Lösungen gewinnt ebenfalls an Dynamik. Diese Geräte ermöglichen schnelle Vor-Ort-Tests in Ambulanzen, Notaufnahmen und abgelegenen Gebieten und gewährleisten so eine zeitnahe und präzise Diagnostik ohne Abhängigkeit von großen zentralen Laboren.

Marktdynamik der Qualitätskontrolle in der In-vitro-Diagnostik (IVD)

Treiber

„Steigende Nachfrage nach genauen und schnellen Diagnosetests“

- Die zunehmende Verbreitung chronischer Erkrankungen, Infektionskrankheiten und lebensstilbedingter Leiden treibt die Nachfrage nach zuverlässigen Lösungen zur Qualitätskontrolle in der In-vitro-Diagnostik an. Genaue Diagnoseergebnisse sind entscheidend für eine effektive Behandlungsplanung, frühzeitige Intervention und ein optimales Patientenmanagement.

- Beispielsweise berichteten Krankenhäuser und klinische Labore in den USA, Deutschland und Japan im Jahr 2025 von einer verstärkten Nutzung automatisierter IVD-Qualitätskontrollsysteme, um die Durchführung von Massentests während Ausbrüchen wie Influenza und Denguefieber sowie die routinemäßige Überwachung von Stoffwechselstörungen zu unterstützen.

- Die zunehmenden regulatorischen Anforderungen von Organisationen wie der FDA, ISO und CLIA drängen Labore dazu, standardisierte Qualitätskontrollverfahren einzuführen, um eine gleichbleibende Genauigkeit und Zuverlässigkeit der Testergebnisse zu gewährleisten.

- Die zunehmende Verbreitung personalisierter Medizin und zielgerichteter Therapien treibt den Markt zusätzlich an. Labore benötigen hochpräzise Qualitätskontrollsysteme zur Validierung von Diagnosetests, die als Grundlage für individualisierte Behandlungspläne dienen, wie beispielsweise Krebsbiomarker-Panels und Immunoassays.

- Zudem trägt die zunehmende Zusammenarbeit zwischen Herstellern von Diagnostikgeräten und Krankenhäusern zur Optimierung der Qualitätskontrollprotokolle zu einer Steigerung der betrieblichen Effizienz, zur Reduzierung von Testfehlern und zu einer insgesamt verbesserten Patientenversorgung bei.

Zurückhaltung/Herausforderung

„ Hohe Kosten und begrenzte Infrastruktur in Entwicklungsländern “

- Die hohen Anschaffungskosten fortschrittlicher IVD-Qualitätskontrollsysteme in Verbindung mit laufenden Wartungs- und Kalibrierungskosten stellen eine Herausforderung für deren Einführung dar, insbesondere für kleinere Labore und Gesundheitseinrichtungen in Entwicklungsländern.

- Beispielsweise sind Kliniken in Südostasien, Afrika und Teilen Lateinamerikas aufgrund der prohibitiven Kosten automatisierter Plattformen, der begrenzten Infrastruktur und des Mangels an qualifiziertem Laborpersonal immer noch auf manuelle Qualitätskontrollverfahren angewiesen.

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Lösungen wie modulare Qualitätskontrollsysteme, abonnementbasierte Modelle und gemeinsam genutzte Laboreinrichtungen, die den Zugang zu hochwertiger Diagnostik bei reduziertem Kapitalaufwand ermöglichen.

- Darüber hinaus können eine unzuverlässige Stromversorgung, der eingeschränkte Zugang zu hochwertigen Reagenzien und unzureichende technische Schulungen die Zuverlässigkeit und Leistungsfähigkeit von Qualitätskontrollsystemen beeinträchtigen, insbesondere in abgelegenen oder ressourcenarmen Umgebungen.

- Staatliche Initiativen, internationale Förderprogramme und Partnerschaften mit globalen Diagnostikunternehmen sind unerlässlich, um die Infrastruktur auszubauen, Schulungen anzubieten und die Zugänglichkeit von IVD-Qualitätskontrollsystemen zu verbessern und damit das langfristige Marktwachstum zu unterstützen.

- Zudem kann die wahrgenommene hohe operative Komplexität automatisierter Qualitätskontrollsysteme die Einführung in kleineren Kliniken hemmen. Vereinfachte, benutzerfreundliche Plattformen mit zuverlässigem technischem Support sind daher entscheidend, um diese Hürde zu überwinden.

Marktumfang der Qualitätskontrolle für In-vitro-Diagnostika (IVD)

Der Markt ist segmentiert nach Produkt & Dienstleistung, Anwendung, Herstellertyp, Endnutzern und Vertriebskanal.

• Nach Produkt und Dienstleistung

Basierend auf Produkten und Dienstleistungen ist der Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD) in Qualitätskontrollprodukte, Datenmanagementlösungen und Qualitätssicherungsdienstleistungen unterteilt. Das Segment der Qualitätskontrollprodukte dominierte 2025 mit einem Marktanteil von 47,5 % und erzielte damit den größten Umsatz. Dies ist auf ihre zentrale Rolle bei der Sicherstellung präziser und zuverlässiger Diagnoseergebnisse zurückzuführen. Krankenhäuser und klinische Labore priorisieren validierte Qualitätskontrollprodukte, um regulatorische Standards zu erfüllen. Die zunehmende Verbreitung chronischer und infektiöser Erkrankungen treibt die Akzeptanz dieser Produkte weiter voran. Qualitätskontrollprodukte tragen dazu bei, Diagnosefehler zu reduzieren und die Patientensicherheit zu verbessern. Die Integration in die Laborautomatisierung optimiert die Arbeitsabläufe. Gleichbleibende Produktqualität schafft Vertrauen bei Ärzten und Laboranten. Die wachsende Zahl von Laboren mit hohem Probendurchsatz und diagnostischen Zentren unterstützt die Marktführerschaft. Standardisierte Qualitätskontrollprodukte reduzieren die Variabilität der Testergebnisse. Etablierte globale Anbieter stärken die Marktführerschaft. Das Segment profitiert von kontinuierlichen technologischen Innovationen in der Assay-Kalibrierung. Programme zur Einhaltung regulatorischer Vorgaben und Akkreditierungsprogramme fördern die Akzeptanz zusätzlich.

Das Segment Datenmanagementlösungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an zentralisierter Labordatenüberwachung und -analyse. Cloudbasierte QC-Plattformen ermöglichen die Echtzeit-Leistungsverfolgung. KI-gestützte Dashboards verbessern die Fehlererkennung und -meldung. Die Anbindung an verschiedene Diagnosegeräte steigert die Laboreffizienz. Krankenhäuser setzen zunehmend auf digitale Lösungen zur Qualitätssicherung. Die wachsende Nachfrage nach Fernüberwachung unterstützt das Marktwachstum. Die Integration in Laborinformationssysteme gewährleistet einen reibungslosen Betrieb. Fortschrittliche Analysen helfen, Trends und Abweichungen in den QC-Ergebnissen zu erkennen. Telemedizin und dezentrale Testverfahren erhöhen die Bedeutung des digitalen Managements. Der Ausbau großer Diagnosenetzwerke beschleunigt die Einführung digitaler Lösungen. Investitionen in Cybersicherheit und Compliance stärken das Vertrauen in digitale Lösungen.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Markt in Immunchemie/Immunoassay, Klinische Chemie, Hämatologie, Molekulardiagnostik, Gerinnung und Hämostase, Mikrobiologie und Sonstige unterteilt. Das Segment Klinische Chemie dominierte 2025 mit einem Marktanteil von 42,8 %, was auf die breite Anwendung für routinemäßige Blut- und biochemische Tests zurückzuführen ist. Die Automatisierung in klinisch-chemischen Laboren reduziert Fehler und verkürzt Bearbeitungszeiten. Krankenhäuser und große Diagnostikketten legen großen Wert auf die Qualitätskontrolle von Analysegeräten. Die Standardisierung von Reagenzien erhöht die Zuverlässigkeit. Die zunehmende Verbreitung von Stoffwechsel- und Herz-Kreislauf-Erkrankungen treibt die Nachfrage an. Aufsichtsbehörden schreiben strenge Qualitätskontrollprotokolle für die Klinische Chemie vor. Die Integration in Labormanagement-Software verbessert die betriebliche Effizienz. Urbane Labore weisen aufgrund ihrer fortschrittlichen Infrastruktur eine höhere Akzeptanz auf. Kontinuierliche Innovationen bei Analysegeräten stärken die Marktführerschaft des Segments. Die Verfügbarkeit von gebrauchsfertigen Kontrollen erhöht den Komfort. Klinische Chemiker verlassen sich auf die Qualitätskontrolle, um die Akkreditierungsstandards einzuhalten. Der Ausbau ambulanter Labore unterstützt das Wachstum zusätzlich.

Das Segment der Molekulardiagnostik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von PCR, NGS und anderen molekularen Techniken. Steigende Infektionsausbrüche erhöhen die Nachfrage nach molekularen Tests. Die Qualitätskontrolle (QC) gewährleistet die präzise Erkennung von Krankheitserregern und minimiert falsch-positive und falsch-negative Ergebnisse. Die Integration in automatisierte Arbeitsabläufe steigert die Effizienz. Die Ausweitung genetischer Tests auf Erbkrankheiten beschleunigt das Wachstum. Fortschrittliche digitale QC-Lösungen unterstützen molekularbiologische Labore mit hohem Durchsatz. Staatliche Fördermittel für die Pandemievorsorge fördern die Akzeptanz. Krankenhäuser und Forschungslabore investieren in robuste molekularbiologische QC-Protokolle. Das wachsende Bewusstsein für personalisierte Medizin treibt die Nachfrage an. KI-gestützte molekularbiologische QC verbessert die Ergebnisgenauigkeit. Erhöhte Kapazitäten molekularbiologischer Labore in Schwellenländern unterstützen die Expansion. Fernüberwachung und zentralisierte Berichterstattung verbessern die operative Kontrolle.

• Nach Herstellertyp

Basierend auf der Herstellerart ist der Markt in Drittanbieter von Kontrollsystemen und Originalgerätehersteller (OEMs) unterteilt. Das OEM-Segment dominierte 2025 mit einem Marktanteil von 51,3 %, da Krankenhäuser und Labore integrierte Qualitätskontrollprodukte bevorzugen, die speziell für ihre Diagnosegeräte entwickelt wurden. OEMs gewährleisten Kompatibilität und validierte Leistung. Ein starker Kundendienst und Garantieleistungen fördern die Akzeptanz. Die Marktführerschaft wird durch langjährige Beziehungen zu Herstellern von Diagnosegeräten gestützt. Kontinuierliche Produktinnovationen und die Einhaltung regulatorischer Standards stärken die Positionierung. Die Integration mit neuen Analysegeräten erhöht die Genauigkeit. Etablierte OEMs bieten globale Vertriebsnetze. Schulungen und technischer Support stärken das Vertrauen der Endanwender. Strategische Kooperationen mit Forschungsinstituten beschleunigen die Markteinführung. OEMs profitieren von Markenbekanntheit und Vertrauen. Partnerschaften mit Gesundheitssystemen festigen die Marktführerschaft zusätzlich.

Das Segment der Drittanbieter von Kontrollsystemen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % am schnellsten wachsen. Treiber dieses Wachstums sind Flexibilität, Kosteneffizienz und die Kompatibilität mit verschiedenen Plattformen. Krankenhäuser und Labore setzen zunehmend auf Drittanbieter-Qualitätskontrollen zur geräteübergreifenden Validierung. Unabhängige Kontrollen ermöglichen Benchmarking für verschiedene Analysegeräte. Das Wachstum wird durch expandierende Netzwerke von Diagnostiklaboren unterstützt. Innovationen in Forschung und Entwicklung verbessern die Produktzuverlässigkeit und -abdeckung. Die Kompatibilität mit einer Vielzahl von Assays fördert die Akzeptanz. Anbieter konzentrieren sich zunehmend auf benutzerfreundliche Lösungen für kleinere Labore. Zulassungen für unabhängige Qualitätskontrollprodukte beschleunigen die Marktexpansion. Kosteneinsparungen im Vergleich zu OEM-Produkten sind ausschlaggebend für die Marktpräferenz. In Schwellenländern steigt die Akzeptanz aufgrund der Erschwinglichkeit. Drittanbieter-Qualitätskontrolllösungen lassen sich in Laborinformationssysteme integrieren. Partnerschaften mit Distributoren und Online-Plattformen unterstützen die Reichweite.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, klinische Labore, akademische und Forschungseinrichtungen sowie sonstige Endnutzer unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 58,7 % aufgrund der Präsenz von Laboren mit mehreren Fachrichtungen, fortschrittlicher Instrumentierung und hohem Testvolumen. Krankenhäuser benötigen Qualitätskontrollen für Akkreditierungen und die Einhaltung gesetzlicher Bestimmungen. Notfalldiagnostik und ein hoher Patientenandrang steigern die Nutzung. Die Integration in Laborinformationssysteme verbessert die Arbeitsabläufe. Städtische Krankenhäuser weisen höhere Nutzungsraten auf. Staatliche Krankenhäuser erhalten Fördermittel für die Standardisierung der Qualitätskontrolle. Schulungs- und Sensibilisierungsprogramme für Laborpersonal verbessern die Nutzung. Partnerschaften mit OEMs gewährleisten eine gleichbleibende Versorgung. Krankenhausketten wenden zentralisierte Qualitätskontrollprotokolle für mehrere Einrichtungen an. Technologische Innovationen in der Qualitätskontrolle verbessern die Testgenauigkeit. Eine robuste Logistik gewährleistet die unterbrechungsfreie Versorgung mit Qualitätskontrollprodukten. Kontinuierliche Produktaktualisierungen stärken die Abhängigkeit der Krankenhäuser.

Das Segment der klinischen Labore wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind unabhängige Labore, die ihr Testportfolio erweitern und automatisierte Qualitätskontrolllösungen einführen. Die zunehmende Verbreitung ambulanter Tests steigert die Nachfrage. Die Integration in Laborinformationssysteme (LIS) optimiert die Arbeitsabläufe. Kleine und mittlere Labore profitieren von flexiblen Qualitätskontrolllösungen. Digitale Dashboards und cloudbasierte Überwachung ermöglichen die Fernüberwachung. Regulatorische Anforderungen fördern die Akzeptanz. Das Wachstum präventiver Gesundheitschecks unterstützt den verstärkten Einsatz von Qualitätskontrollen. Die Zusammenarbeit mit externen Herstellern von Qualitätskontrolllösungen verbessert die Skalierbarkeit. Schwellenländer weisen ein hohes Wachstumspotenzial auf. KI-basierte Qualitätskontrollanalysen verbessern die Testgenauigkeit und reduzieren Fehler. Der Ausbau von Labornetzwerken und Franchise-Unternehmen treibt die Akzeptanz weiter an. Auch Heimtestkits mit integrierter Qualitätskontrollfunktion tragen zum Wachstum bei.

Regionale Analyse des Marktes für Qualitätskontrolle in der In-vitro-Diagnostik (IVD).

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 46,5 % den Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD). Charakteristisch hierfür waren eine fortschrittliche Laborinfrastruktur, die hohe Verbreitung automatisierter Diagnosetechnologien und die starke Präsenz führender IVD-Unternehmen. In den USA stieg die Zahl der installierten Qualitätskontrollsysteme deutlich an, insbesondere in Krankenhäusern, klinischen Laboren und Forschungszentren. Treiber dieser Entwicklung waren Innovationen etablierter und aufstrebender Unternehmen, die sich auf Automatisierung, Genauigkeit und Hochdurchsatz-Monitoring konzentrierten.

- Die weitverbreitete Anwendung in der Region wird zudem durch hohe Gesundheitsausgaben, etablierte regulatorische Rahmenbedingungen und technologisch versierte Fachkräfte unterstützt, wodurch Labore in die Lage versetzt werden, anspruchsvolle Qualitätskontrollprotokolle zu implementieren und die Einhaltung internationaler Qualitätsstandards zu gewährleisten.

- Nordamerikanische Labore setzen zunehmend auf leistungsstarke QC-Panels und zentralisierte Überwachungslösungen, um Abläufe zu optimieren, menschliche Fehler zu reduzieren und konsistente Testergebnisse an verschiedenen Standorten zu gewährleisten, was die Marktnachfrage weiter stärkt.

Einblick in den US-amerikanischen Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD).

Der US-amerikanische Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren der steigende Bedarf an präziser Diagnostik sowie der Ausbau von Krankenhausnetzwerken, Forschungszentren und spezialisierten klinischen Laboren. Die zunehmende Verbreitung chronischer und infektiöser Krankheiten beschleunigte die Einführung fortschrittlicher Qualitätskontrollsysteme, um zuverlässige Testergebnisse zu gewährleisten. Darüber hinaus fördern Kooperationen zwischen IVD-Herstellern und Gesundheitsdienstleistern die Implementierung standardisierter Qualitätskontrollprotokolle und automatisierter Systeme in diagnostischen Arbeitsabläufen.

Einblick in den europäischen Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD).

Der europäische Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind strenge regulatorische Anforderungen, steigende Investitionen im Gesundheitswesen und der Bedarf an einheitlichen Laborqualitätsstandards. In Ländern wie Deutschland, Frankreich und Großbritannien werden automatisierte Qualitätskontrollsysteme in klinischen und Forschungslaboren rasch eingeführt. Auch der verstärkte Fokus auf die Früherkennung von Krankheiten, insbesondere von Krebs und Herz-Kreislauf-Erkrankungen, trägt zum Marktwachstum bei.

Einblick in den britischen Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD).

Der Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD) in Großbritannien wird voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind nationale Initiativen zur Verbesserung der Laboreffizienz und der diagnostischen Genauigkeit. Die staatliche Förderung der Digitalisierung des Gesundheitswesens und der Labormodernisierung sowie die zunehmende Verbreitung chronischer Erkrankungen haben die Nachfrage nach automatisierten und standardisierten Qualitätskontrolllösungen erhöht. Klinische Labore investieren verstärkt in Multiplex-Qualitätskontrollpanels und Hochdurchsatzsysteme, um die Einhaltung von Standards zu gewährleisten und die Behandlungsergebnisse für Patienten zu verbessern.

Einblick in den deutschen Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD).

Der deutsche Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD) dürfte aufgrund der leistungsstarken Gesundheitsinfrastruktur, der fortschrittlichen Labornetzwerke und des Fokus auf technologische Innovation ein beachtliches Wachstum verzeichnen. Deutsche Labore setzen zunehmend auf automatisierte QC-Plattformen, die eine Echtzeitüberwachung der Testleistung ermöglichen, Bedienungsfehler reduzieren und die Einhaltung von ISO- und EU-Normen gewährleisten. Die Nachfrage nach zuverlässigen QC-Systemen in Krankenhäusern und Privatlaboren steigt kontinuierlich.

Einblick in den Markt für Qualitätskontrolle bei In-vitro-Diagnostika (IVD) im asiatisch-pazifischen Raum

Der Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD) im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 12,3 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie der rasche Ausbau der Krankenhaus- und Laborinfrastruktur in Ländern wie China, Indien und Japan. Ein wachsendes Bewusstsein für Laborqualitätsstandards und die zunehmende Nutzung automatisierter Qualitätskontrollsysteme für Hochdurchsatztests sind wesentliche Wachstumsfaktoren.

Einblick in den japanischen Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD).

Der japanische Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD) gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der hochwertigen Laborinfrastruktur und des starken Fokus auf Prävention zunehmend an Bedeutung. Die Nachfrage nach zuverlässigen, schnellen und standardisierten Qualitätskontrolllösungen steigt, insbesondere in klinischen Laboren, die ein hohes Aufkommen an diagnostischen Tests für Herz-Kreislauf-, Stoffwechsel- und Infektionskrankheiten durchführen.

Einblick in den chinesischen Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD).

Der chinesische Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD) wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie steigende Investitionen in die Labormodernisierung. Die Nutzung automatisierter Qualitätskontrollplattformen nimmt in Krankenhäusern, privaten Laboren und Forschungszentren rasant zu, um die diagnostische Genauigkeit zu verbessern, Tests zu standardisieren und Bearbeitungszeiten zu verkürzen. Staatliche Initiativen zur Förderung der Digitalisierung des Gesundheitswesens und der lokalen Fertigung von Qualitätskontrollsystemen tragen zusätzlich zum Marktwachstum bei.

Marktanteil der Qualitätskontrolle in der In-vitro-Diagnostik (IVD).

Die Qualitätskontrollbranche für In-vitro-Diagnostika (IVD) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Bio-Rad Laboratories (USA)

• Siemens Healthineers (Deutschland)

• Abbott (USA)

• Beckman Coulter (USA)

• Thermo Fisher Scientific (USA)

• Randox Laboratories (Großbritannien)

• Cirion (Italien)

• Lonza Group (Schweiz)

• Ortho Clinical Diagnostics (USA)

• Spectrum Chemicals (USA)

• Instrumentation Laboratory (USA)

• Roche Diagnostics (Schweiz)

• Awareness Technology (Großbritannien)

• Streck, Inc. (USA)

• Horiba Medical (Frankreich)

• Siemens Healthcare Diagnostics (Deutschland)

• LifeAssays (Australien)

• LGC Group (Großbritannien)

• DiaSys Diagnostic Systems (Deutschland)

• Werfen (Spanien)

Neueste Entwicklungen auf dem globalen Markt für Qualitätskontrolle in der In-vitro-Diagnostik (IVD).

- Im April 2021 brachte die LGC Group das ACCURUN SARS-CoV-2 Antigen-Referenzmaterial-Kit auf den Markt, ein Qualitätskontrollinstrument zur Unterstützung von Laboren bei der Validierung der Leistungsfähigkeit von COVID-19-Antigentests während der globalen Pandemie. Dieses Produkt trug zur Standardisierung der diagnostischen Genauigkeit in einer Zeit dringenden globalen Bedarfs bei.

- Im Juli 2023 schloss die LGC Group die Übernahme von Kova International, Inc., einem Hersteller von Produkten zur Qualitätskontrolle für In-vitro-Urinanalysen und toxikologische Untersuchungen, ab. Durch diese Akquisition erweiterte LGC ihre Marktpräsenz und ihr Produktangebot im Bereich der klinischen Laborqualitätskontrolle, insbesondere auf dem US-Markt.

- Im Oktober 2023 erweiterte Technopath Clinical Diagnostics die Verfügbarkeit seiner Softwarelösungen Multichem QC und IAMQC in Australien und ermöglichte Laboren damit die Implementierung einer einheitlichen Qualitätskontrolle, -verfolgung und -analyse über mehrere Analysegeräte und Testarten hinweg.

- Im November 2024 erhielt die Bio-Techne Corporation die IVDR-Zertifizierung (In-vitro-Diagnostik-Verordnung) für ihre Hämatologie-Kontrollen und -Kalibratoren für Forschung und Entwicklung. Dies bestätigt die Einhaltung der strengen EU-Diagnostikstandards und ermöglicht eine breitere Anwendung dieser Qualitätskontrollprodukte in europäischen Laboren.

- Im September 2024 ging LGC Limited eine Partnerschaft mit AccuGenomics, Inc. ein, um innovative Lösungen für die molekulare Qualitätskontrolle in der Next-Generation-Sequenzierung (NGS) zu entwickeln. Dabei werden die QC-Expertise von LGC mit den Technologien von AccuGenomics kombiniert, um die Anforderungen an die Validierung von Präzisionsmedizin- und Onkologie-Assays zu erfüllen.

- Im März 2025 kündigte Siemens Healthineers eine strategische Partnerschaft mit Randox Laboratories an, um gemeinsam standardisierte QC-Materialien und Datenmanagementlösungen für molekulardiagnostische Plattformen zu entwickeln und zu vertreiben. Ziel ist die Harmonisierung der Qualitätskontrolle über verschiedene Diagnosesysteme hinweg.

- Im Juni 2025 startete Randox Laboratories Ltd. ein neues RIQAS EQA (Externes Qualitätsbewertungsprogramm) für Präeklampsie-Tests, wodurch das Angebot an externen Qualitätskontrolldienstleistungen erweitert und die globale Beteiligung an Eignungsbewertungsprogrammen ausgebaut wurde.

- Im Juni 2025 führte die ZeptoMetrix Corporation den NATtrol Influenza A H5N1 Quantitative Stock ein, ein molekulardiagnostisches QC-Produkt, das für die Assayvalidierung in Laboren, die aviäre Influenza-Erreger überwachen, verifiziert wurde und Labore bei der Sicherstellung der Assaygenauigkeit für hochprioritäre Tests auf Infektionskrankheiten unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.