Global Industrial Emissions Reduction Technologies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

182.40 Billion

USD

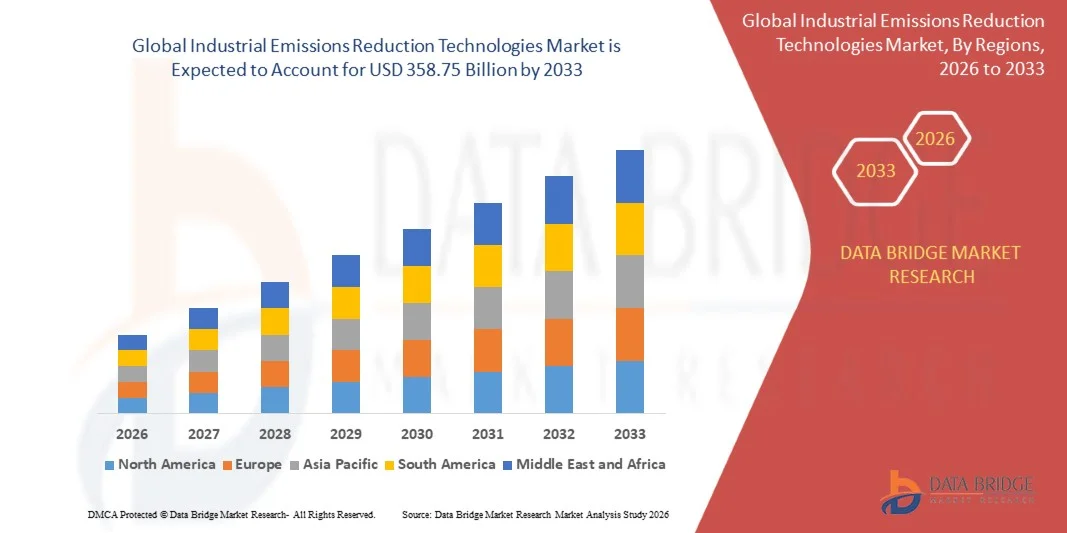

358.75 Billion

2025

2033

USD

182.40 Billion

USD

358.75 Billion

2025

2033

| 2026 –2033 | |

| USD 182.40 Billion | |

| USD 358.75 Billion | |

| % | |

|

Global Industrial Emissionsreduktionstechnologien Markt, nach Typ (Carbon Capture, Utilization & Storage (CCUS), Flue Gas Treatment Systems, Catalytic Reduction Technologies, Energy Efficiency Systems, Others), Anwendung (Power Generation, Industrial Processing, Chemical Manufacturing, Oil & Gas, Others), End-Use Industry (Energie & Utilities, Chemicals, Cement & Steel, Manufacturing, Others) – Industrietrends und Prognose bis 2033

Industrielle Emissionsreduktionstechnologien Marktgröße

- Die globale Marktgröße für industrielle Emissionsreduktionstechnologien wurde mit182.40 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen358,75 Milliarden USD bis 2033, beiCAGR von 8,82%während der Prognosezeit.

- Die zunehmende globale Betonung auf Dekarbonisierung und strengere Umweltvorschriften treibt die Nachfrage nach Technologien zur Reduzierung der Industrieemissionen deutlich voran. Regierungen und Industrien übernehmen fortschrittliche Lösungen wie Kohlenstofferfassungssysteme, Emissionskontrolltechnologien und Energieeffizienzlösungen, um Treibhausgasemissionen zu reduzieren und Nachhaltigkeitsziele zu erreichen.

- Darüber hinaus beschleunigen zunehmende Investitionen in den Bereich sauberer Energiewende, industrielle Modernisierung und Einführung emissionsarmer Produktionsprozesse das Marktwachstum. Industrien wie Zement, Stahl, Chemikalien und Stromerzeugung setzen zunehmend Emissionsreduktionstechnologien ein, um regulatorische Standards zu erfüllen und die operative Nachhaltigkeit zu verbessern.

Industrielle Emissionsreduktionstechnologien Marktanalyse

- Zu den industriellen Emissionsreduktionstechnologien zählen eine breite Palette von Lösungen, die Luftschadstoffe und Treibhausgasemissionen aus industriellen Prozessen minimieren sollen. Diese Technologien sind weit verbreitet in Sektoren wie Stromerzeugung, Produktion und chemische Verarbeitung.

- Der Markt zeigt ein starkes Wachstum aufgrund des steigenden regulatorischen Drucks, der CO2-Preismechanismen und des steigenden Bewusstseins für die ökologische Nachhaltigkeit. Technologien wie Kohlenstoffabscheidung, Rauchgasentschwefelung, selektive katalytische Reduktion und energieeffiziente Systeme gewinnen eine breite Akzeptanz.

- Nordamerika dominierte den Markt für industrielle Emissionsreduktionstechnologien mit dem größten Umsatzanteil von 42,1% 2025, der durch starke regulatorische Rahmenbedingungen, technologische Fortschritte und Investitionen in die saubere Energieinfrastruktur getrieben wurde.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende GAGR 6,9 % Region während des Prognosezeitraums sein, unterstützt durch schnelle Industrialisierung, steigende Energienachfrage und Regierungsinitiativen zur Emissionsreduktion und Umweltschutz.

- Das Segment Carbon Capture, Utilization & Storage (CCUS) entfiel auf den größten Marktanteil von 25.1% im Jahr 2025 aufgrund der zunehmenden Übernahme von Kraftwerken und Schwerindustrien zur Verringerung der CO2-Emissionen.

Bericht Umfang und industrielle Emissionsreduktionstechnologien Marktsegmentierung

|

Attribute |

Industrielle Emissionsreduktionstechnologien Hauptmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Siemens Energy (Deutschland) · General Electric (US) · Mitsubishi Heavy Industries (Japan) · Honeywell International Inc. (USA) · Babcock & Wilcox (USA) · Fluor Corporation (US) · Aker Solutions (Norwegen) · Linde plc (Vereinigtes Königreich) · Air Liquide (Frankreich) · Thyssenkrupp AG (Deutschland) |

|

Marktmöglichkeiten |

• Erhöhung der Einführung von Technologien zur Erfassung und Speicherung von Kohlenstoff in den Industrien • Investitionen in industrielle Dekarbonisierung und saubere Fertigungsprozesse • Ausbau energieeffizienter und emissionsarmer Industriesysteme |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Industrielle Emissionsreduktionstechnologien Markttrends

„Beschleunigte Zulassung von Carbon Capture und Advanced Emission Control Technologies“

- Ein wesentlicher Trend auf dem Markt für industrielle Emissionsreduktionstechnologien ist der zunehmende Einsatz von CO2-Abscheidungs-, Verwertungs- und Lagerlösungen (CCUS) in schweren Industrien wie Zement, Stahl und Stromerzeugung. Diese Technologien sind von entscheidender Bedeutung für die Verringerung der Kohlendioxidemissionen an der Quelle, wodurch die Industrien mit globalen Dekarbonisierungszielen und Nachhaltigkeitsverpflichtungen in Einklang bringen können. Die zunehmende Zahl der großen CCUS-Projekte und Partnerschaften verstärkt die Markterweiterung.

- Ein weiterer Trend ist die rasche Einführung fortschrittlicher Emissionskontrollsysteme, einschließlich der Rauchgasentschwefelung (FGD), der selektiven katalytischen Reduktion (SCR) und elektrostatischen Fällungsapparaten. Diese Technologien sollen Schadstoffe wie Schwefeloxide, Stickoxide und Partikel reduzieren und die Einhaltung immer strengerererer Umweltvorschriften gewährleisten. Industrien integrieren diese Systeme in neue und bestehende Anlagen, um Emissionen zu minimieren und die Luftqualität zu verbessern.

- Auch die Integration digitaler Technologien in die Emissionsüberwachung und -steuerung gewinnt an Bedeutung. Echtzeit-Überwachungssysteme, AI-getriebene Analytik und IoT-fähige Plattformen werden eingesetzt, um Emissionen zu verfolgen, die operative Leistung zu optimieren und die Einhaltung der Vorschriften zu gewährleisten. Diese intelligenten Lösungen verbessern die Effizienz, reduzieren die Betriebskosten und unterstützen die vorausschauende Wartung und verbessern so die Gesamtsystemsicherheit.

- Darüber hinaus besteht ein wachsender Fokus auf Energieeffizienz und Prozessoptimierung im Rahmen von Emissionsreduktionsstrategien. Industrien investieren in Abwärmerückgewinnungssysteme, emissionsarme Verbrennungstechnologien und Elektrifizierung industrieller Prozesse, um den gesamten CO2-Fußabdruck zu reduzieren. Diese Umstellung auf integrierte Nachhaltigkeitslösungen schafft neue Wachstumschancen auf dem Markt.

Industrielle Emissionsreduktionstechnologien Marktdynamik

Fahrer

„Erhöhung von Regeldruck- und Industrieentkohlungsinitiativen“

- Die zunehmende globale Betonung auf die Verringerung der Treibhausgasemissionen und das Erreichen von Netto-Null-Zielen ist ein wesentlicher Treiber des Marktes für industrielle Emissionsreduktionstechnologien. Regierungen in Regionen setzen strenge Emissionsnormen, Kohlenstoffpreismechanismen und Umweltpolitik um, indem sie Industrien verpflichten, fortschrittliche Technologien zur Emissionsreduktion zu verabschieden.

- Die zunehmende Einführung von Kohlenstoffabscheidungssystemen, Emissionskontrolltechnologien und energieeffiziente Lösungen beschleunigt das Marktwachstum weiter. Industrien wie Zement, Stahl, Öl & Gas und Chemikalien erhöhen den Druck, Emissionen zu reduzieren, was zu höheren Investitionen in nachhaltige Technologien führt.

- Darüber hinaus tragen die Expansion der industriellen Aktivitäten und der weltweit steigende Energieverbrauch zu höheren Emissionswerten bei, was die Notwendigkeit effektiver Emissionskontrolllösungen antreibt. Öffentliche und private Investitionen in saubere Energieinfrastruktur und industrielle Modernisierung unterstützen ebenfalls die Markterweiterung.

Zurückhaltung/Herausforderungen

„High Implementation Costs and Technological Complexities“

- Trotz starkem Wachstumspotenzial steht der Markt vor Herausforderungen im Zusammenhang mit hohen Investitions- und Betriebskosten im Zusammenhang mit Emissionsreduktionstechnologien. Die Implementierung fortgeschrittener Systeme wie CCUS, FGD und SCR erfordert erhebliche finanzielle Ressourcen, die eine Barriere für kleine und mittlere Unternehmen sein können.

- Integrationskomplexitäten und technologische Einschränkungen stellen auch Herausforderungen, insbesondere bei der Umrüstung bestehender Industrieanlagen. Der Mangel an standardisierter Infrastruktur für die Speicherung und den Transport von Kohlenstoff führt zu operativen Zwängen.

- Darüber hinaus können Wartungsanforderungen und der Bedarf an qualifizierten Arbeitskräften, fortschrittliche Emissionskontrollsysteme zu betreiben, die Gesamtkosten erhöhen. Diese Faktoren können die Annahme in Entwicklungsregionen begrenzen und das Marktwachstum beeinflussen.

Industrielle Emissionsreduktionstechnologien Marktbereich

Der Markt wird auf Basis von Typ, Anwendung und Endbenutzer segmentiert.

Typ:

Der Markt wird in Kohlenstofferfassung, -nutzung & -Speicher (CCUS), Rauchgasbehandlungssysteme, katalytische Reduktionstechnologien, Energieeffizienzsysteme und andere segmentiert. Im Jahr 2026 wird erwartet, dass CCUS den Marktanteil von 31,7% aufgrund seiner Wirksamkeit bei der Verringerung der CO2-Emissionen aus großen Industriebetrieben dominieren wird. Die Flue-Gas-Behandlung und die katalytischen Systeme sind weit verbreitet, um Luftschadstoffe zu kontrollieren, während Energieeffizienztechnologien die Traktion gewinnen, da die Industrien den Gesamtenergieverbrauch und die Emissionen reduzieren.

Durch Anwendung:

Der Markt ist in Energieerzeugung, industrielle Verarbeitung, chemische Produktion, Öl & Gas und andere segmentiert. Im Jahr 2026 wird erwartet, dass die Stromerzeugung aufgrund hoher Emissionswerte aus fossilen Brennstoffen und strengen regulatorischen Anforderungen den Marktanteil von 42,3 % dominiert. Die industrielle Verarbeitung und die chemische Fertigung sind auch zentrale Segmente, die durch die zunehmende Einführung von Emissionskontrolltechnologien zur Verbesserung der Umweltleistung und der betrieblichen Effizienz angetrieben werden.

Von End User:

Der Markt ist in Energie & Versorgungsunternehmen, Chemikalien, Zement & Stahl, Produktion und andere segmentiert. Im Jahr 2026 wird erwartet, dass die Energie- und Versorgungsunternehmen den Marktanteil 29,7% aufgrund der hohen Emissionsreduktionsanforderungen in Kraftwerken dominieren. Die Zement- und Stahlindustrie trägt maßgeblich zu Emissionen bei und nimmt zunehmend fortschrittliche Technologien zur Einhaltung der Umweltvorschriften ein. Der Fertigungssektor zeigt auch die zunehmende Einführung von Emissionsreduktionslösungen im Rahmen von Nachhaltigkeitsinitiativen und Unternehmensumweltverpflichtungen.

Industrielle Emissionsreduktionstechnologien Markt Regionalanalyse

- Nordamerika dominierte den Markt für industrielle Emissionsreduktionstechnologien mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch strenge Umweltvorschriften, fortschrittliche industrielle Infrastruktur und starke Investitionen in saubere Energie- und Emissionskontrolltechnologien. Die Präsenz führender Technologieanbieter und die zunehmende Einführung von Kohlenstoffabscheidungs-, Rauchgasbehandlungs- und Energieeffizienzsystemen sind Schlüsselfaktoren für das Marktwachstum in der Region.

- Der nordamerikanische Markt wird von steigenden Investitionen in Kohlenstofferfassungs- und -speicherprojekte (CCUS) angetrieben, die Erweiterung der Emissionsüberwachungssysteme und die zunehmende Übernahme von emissionsarmen Industrieprozessen in Sektoren wie Stromerzeugung, Öl & Gas und Produktion. Darüber hinaus beschleunigen die Förderpolitiken der Regierung, die Ziele zur Verringerung der CO2-Emissionen und die Förderinitiativen die Nachfrage nach Industrieemissionen in verschiedenen Branchen.

US Industrial Emissionsreduktionstechnologien Marktaufsicht

Der US-Markt für industrielle Emissionsreduktionstechnologien entfiel im Jahr 2025 auf den größten Umsatzanteil in Nordamerika, der vor allem durch erhebliche Investitionen in Kohlenstoff-Capture-Technologien, Emissionskontrollsysteme und industrielle Entkohlungsinitiativen getrieben wurde. Die Erweiterung der großen CCUS-Projekte und die Modernisierung von Industrieanlagen fördern das Marktwachstum. Darüber hinaus tragen zunehmender Regulierungsdruck und die Einführung fortschrittlicher Emissionsüberwachungssysteme zur Markterweiterung bei. Die Präsenz großer Unternehmen wie General Electric und Honeywell International Inc. verstärkt die Marktlandschaft weiter.

Europa Industrielle Emissionsreduktionstechnologien Marktaufsicht

Der Markt für industrielle Emissionsreduktionstechnologien in Europa soll sich im gesamten Prognosezeitraum mit einem beträchtlichen CAGR ausweiten, der durch einen starken Fokus auf Nachhaltigkeit, Kohlenstoffneutralität und regulatorische Compliance geprägt ist. In der Region werden zunehmend Investitionen in Kohlenstoffeinzugsprojekte, Emissionskontrollsysteme und die Integration erneuerbarer Energien beobachtet. Darüber hinaus ermutigen strenge Regulierungsrahmen, die von der Europäischen Kommission durchgesetzt werden, die Einführung fortschrittlicher Technologien zur Emissionsreduktion. Die wachsende Nachfrage nach sauberen Industrieprozessen und die Fortschritte bei der Dekarbonisierungstechnologie unterstützen das Marktwachstum in den europäischen Ländern weiter.

U.K. Industrielle Emissionsreduktionstechnologien Marktaufsicht

Der US-Markt für industrielle Emissionsreduktionstechnologien wird voraussichtlich während des Prognosezeitraums mit einer bemerkenswerten CAGR wachsen, die von staatlichen Initiativen zur Förderung von Netto-Null-Emissionen und industrieller Dekarbonisierung angetrieben wird. Die steigenden Investitionen in die Infrastruktur der CO2-Abscheidung, die Emissionsüberwachungssysteme und die Energieeffizienztechnologien schaffen eine starke Nachfrage nach Emissionsreduktionslösungen. Der zunehmende Fokus auf die Reduzierung industrieller CO2-Fußabdrücke beschleunigt die Adoption in Schlüsselbereichen.

Deutschland Industrielle Emissionsreduktionstechnologien Marktaufsicht

Der deutsche Markt für industrielle Emissionsreduktionstechnologien soll sich mit einem beträchtlichen CAGR ausweiten, der von der starken industriellen Basis und der Führung in Nachhaltigkeitsinitiativen unterstützt wird. Deutschland investiert aktiv in Emissionskontrolltechnologien, Kohlenstofferfassungssysteme und energieeffiziente Fertigungsprozesse. Die Annahme von Industrie 4.0-Praktiken und fortschrittlichen Umwelttechnologien erhöht die Nachfrage nach Emissionsreduktionslösungen weiter.

Asien-Pazifik Industrie Emissionsreduzierungstechnologien Marktaufsicht

Der asiatisch-pazifische Markt für industrielle Emissionsreduktionstechnologien wird voraussichtlich im Prognosezeitraum mit dem schnellsten CAGR wachsen, der durch eine rasche Industrialisierung, steigenden Energiebedarf und starke Regierungsinitiativen zur Reduzierung von Emissionen und zur Verbesserung der Luftqualität angetrieben wird. Die Region profitiert von der Ausweitung der Produktionsaktivitäten und der wachsenden Investitionen in die Infrastruktur der Emissionskontrolle. Länder wie China, Indien, Japan und Südkorea implementieren aktiv Strategien zur Verringerung der Industrieemissionen und tragen maßgeblich zur Markterweiterung bei.

Japan Industrielle Emissionsreduktionstechnologien Marktaufsicht

Der Markt für industrielle Emissionsreduktionstechnologien in Japan erlebt durch seine fortschrittliche industrielle Infrastruktur und den starken Fokus auf ökologische Nachhaltigkeit ein stetiges Wachstum. Das Land ist ein führendes Unternehmen bei der Einführung energieeffizienter Systeme und emissionsmindernder Technologien. Die zunehmenden Investitionen in die Kohlenstofferfassung, die Energieoptimierung und die industrielle Automatisierung unterstützen die Markterweiterung.

China Industrielle Emissionsreduktionstechnologien Marktaufsicht

Der China Industrial Emissionsreduktionstechnologien-Markt entfiel 2025 auf einen signifikanten Umsatzanteil in Asien-Pazifik, der durch eine rasche industrielle Expansion und eine starke staatliche Unterstützung für Emissionsreduktionsinitiativen getrieben wurde. Das Land investiert stark in Verschmutzungskontrollsysteme, Kohlenstofferfassungstechnologien und energieeffiziente industrielle Prozesse. Darüber hinaus stärken strenge Umweltvorschriften und der Fokus auf die Verringerung der Industrieemissionen die Position Chinas als Schlüsselmarkt.

Industrielle Emissionsreduktionstechnologien Marktanteil

Die Industrie der industriellen Emissionsreduktionstechnologien wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Energy (Deutschland)

- General Electric (US)

- Mitsubishi Heavy Industries (Japan)

- Honeywell International Inc. (USA)

- Babcock & Wilcox (USA)

- Fluor Corporation (US)

- Aker Solutions (Norway)

- Linde plc (Vereinigtes Königreich)

- Air Liquide (Frankreich)

- Thyssenkrupp AG (Deutschland)

Aktuelle Entwicklungen im globalen Markt für industrielle Emissionsreduktionstechnologien

- Im März 2025 erweiterte Mitsubishi Heavy Industries sein Carbon-Capture-Technologie-Portfolio um industrielle Entkohlungsprojekte zu unterstützen.

- Im April 2025 führte Siemens Energy fortschrittliche Emissionsüberwachungs- und Kontrollsysteme ein, um die industrielle Effizienz und Compliance zu verbessern.

- Im Juni 2025 startete Honeywell International Inc. neue Emissionsreduktionslösungen für schwere industrielle Anwendungen.

- Im August 2025 erweiterte General Electric sein Portfolio an Kohlenstoffreduktionstechnologien für die Stromerzeugung und Industrie.

- Aker Solutions hat im September 2025 umfangreiche Infrastrukturprojekte zur Erfassung von Kohlenstoff in großem Maßstab entwickelt, um globale Ziele zur Emissionsreduktion zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.