Global Industrial Radiography Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.03 Billion

USD

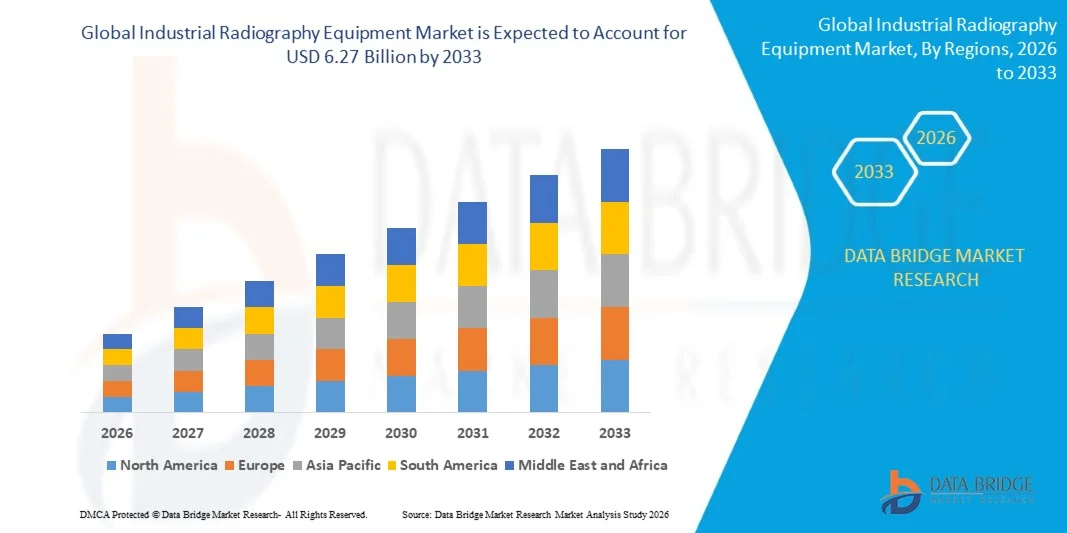

6.27 Billion

2025

2033

USD

2.03 Billion

USD

6.27 Billion

2025

2033

| 2026 –2033 | |

| USD 2.03 Billion | |

| USD 6.27 Billion | |

| % | |

|

Marktsegmentierung für industrielle Radiographiegeräte weltweit nach Typ (filmbasierte und digitale Radiographie), Komponenten (Hardware und Software), Strahlungsart (Röntgen- und Gammastrahlen), Endnutzer (Petrochemie und Gas, Energieerzeugung, Fertigung, Luft- und Raumfahrt, Automobil- und Transportwesen sowie Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für industrielle Röntgengeräte und wie hoch ist seine Wachstumsrate?

- Der globale Markt für industrielle Radiographiegeräte hatte im Jahr 2025 einen Wert von 2,03 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,27 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,10 % im Prognosezeitraum entspricht.

- Die Integrationsfähigkeit von 2D und 3D in einem einzigen System ist ein Schlüsselfaktor für das Marktwachstum. Der Markt für industrielle Radiographiegeräte wird zudem durch Faktoren wie technische Innovationen und die Instandhaltung industrieller Anlagen angetrieben.

- Darüber hinaus werden das Aufkommen neuer Werkstoffe und der steigende Einsatz des Produkts in der Petrochemie, im Bauwesen und in der chemischen Industrie das Wachstum des Marktes für industrielle Radiographiegeräte beschleunigen.

Was sind die wichtigsten Erkenntnisse zum Markt für industrielle Röntgengeräte?

- Die zunehmende Anwendung der industriellen Radiographie in der Luft- und Raumfahrt- sowie der Automobilindustrie und die wachsende Nachfrage nach tragbaren Radiographiegeräten werden günstige Wachstumschancen für den Markt schaffen.

- Die hohen Implementierungskosten für industrielle Radiografie werden das Marktwachstum jedoch bremsen. Auch der Mangel an hochqualifizierten Fachkräften stellt eine zusätzliche Herausforderung für das Wachstum des Marktes für industrielle Radiografiegeräte dar.

- Der asiatisch-pazifische Raum dominierte den Markt für industrielle Radiographiegeräte mit einem Umsatzanteil von 39,8 % im Jahr 2025. Treiber dieses Wachstums waren die starke Entwicklung in der Automobilindustrie, der Schwerindustrie, der Öl- und Gasinfrastruktur, der Luft- und Raumfahrtkomponentenfertigung sowie die rasche Ausweitung der zerstörungsfreien Prüfverfahren (ZfP) in China, Japan, Indien, Südkorea und Südostasien.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen, angetrieben durch die rasche Einführung digitaler Radiographie, fortschrittlicher CT-Inspektionssysteme und KI-gestützter Fehleranalysetools in den USA und Kanada.

- Das Segment der digitalen Radiographie dominierte den Markt mit einem Anteil von 64,8 % im Jahr 2025 und bleibt damit die bevorzugte Technologie für moderne zerstörungsfreie Prüfverfahren in kritischen Branchen.

Berichtsumfang und Marktsegmentierung für industrielle Radiographiegeräte

|

Attribute |

Wichtige Markteinblicke in industrielle Radiographiegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für industrielle Röntgengeräte?

„ Zunehmender Trend hin zu digitalen, tragbaren und KI-integrierten industriellen Röntgengeräten “

- Der Markt für industrielle Radiographiegeräte verzeichnet eine starke Akzeptanz von digitaler Radiographie (DR), computergestützter Radiographie (CR) und Echtzeit-Radiographie (RTR)-Systemen, die für die schnelle, zerstörungsfreie Prüfung in kritischen Branchen entwickelt wurden.

- Die Hersteller bringen tragbare Röntgensysteme, Flachdetektoren und KI-gestützte Bildgebungssoftware auf den Markt, die Echtzeit-Fehlererkennung, höhere Bildauflösung und automatisierte Berichtsprozesse bieten.

- Die steigende Nachfrage nach leichten, feldeinsatzfähigen und schnellen Inspektionsgeräten treibt deren Einsatz in den Bereichen Öl- und Gaspipelines, Luft- und Raumfahrtkomponenten, Schweißnahtprüfung in der Automobilindustrie und Kraftwerke voran.

- Beispielsweise haben Unternehmen wie Teledyne, Nikon, FUJIFILM, Carl Zeiss und die Comet Group ihre industriellen Röntgen- und CT-Inspektionssysteme mit fortschrittlichen digitalen Bildgebungsfunktionen aufgerüstet.

- Der steigende Bedarf an Echtzeit-Fehlererkennung, Schweißnahtinspektion, Korrosionsanalyse und Prüfung der Strukturintegrität beschleunigt den Übergang zu tragbaren und digitalen Radiographiesystemen.

- Da industrielle Anlagen immer komplexer und sicherheitskritischer werden, bleibt die industrielle Radiographieausrüstung unverzichtbar für die zerstörungsfreie Prüfung (ZfP), die vorausschauende Instandhaltung und die Qualitätssicherung.

Was sind die wichtigsten Triebkräfte des Marktes für industrielle Röntgengeräte?

- Die steigende Nachfrage nach präzisen, zerstörungsfreien Prüfverfahren zur Unterstützung der Qualitätssicherung in den Bereichen Luft- und Raumfahrt, Automobilindustrie, Öl und Gas sowie Energie ist ein wichtiger Wachstumstreiber.

- Beispielsweise erweiterten führende Unternehmen wie Teledyne Technologies, Nikon Corporation und General Electric in den Jahren 2025–2026 ihr Portfolio an digitaler Radiographie und industrieller Computertomographie für anspruchsvolle Inspektionsanwendungen.

- Die zunehmende Verbreitung von Elektrofahrzeugbatterien, leichten Luft- und Raumfahrtstrukturen, additiver Fertigung und alternder Pipeline-Infrastruktur treibt die Nachfrage in den USA, Europa und im asiatisch-pazifischen Raum an.

- Fortschritte bei digitalen Detektoren, KI-basierter Bildverarbeitung, robotergestützter Inspektion und cloudbasierter Diagnostik haben Geschwindigkeit, Mobilität und Effizienz verbessert.

- Der zunehmende Einsatz komplexer Legierungen, Verbundwerkstoffe und volumetrischer Prüfsysteme erzeugt eine Nachfrage nach hochpräzisen Röntgengeräten.

- Gestützt auf stetige Investitionen in die Einhaltung von Arbeitssicherheitsstandards, die Automatisierung der Fertigung und die Inspektion der Infrastruktur wird für den Markt ein starkes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für industrielle Röntgengeräte?

- Die hohen Kosten für hochwertige digitale Radiographiesysteme, CT-Scanner und tragbare Röntgengeräte schränken die Akzeptanz bei kleineren Herstellern und Dienstleistern ein.

- Beispielsweise führten Schwankungen bei Detektorpaneelen, Halbleiterkomponenten und Strahlungsabschirmungsmaterialien im Zeitraum 2024–2025 zu erhöhten Geräteherstellungskosten für mehrere globale Anbieter.

- Die Komplexität im Umgang mit Strahlenschutzbestimmungen, Bildinterpretation und fortgeschrittener Fehleranalyse erhöht den Bedarf an zertifizierten Technikern und spezialisierten Schulungen.

- Das begrenzte Wissen in Schwellenländern über die Vorteile der digitalen Radiographie, zerstörungsfreie Prüfverfahren und regulatorische Standards verlangsamt die Einführung.

- Der Wettbewerb durch Ultraschallprüfung, Wirbelstromprüfung und alternative zerstörungsfreie Prüfverfahren erzeugt Preisdruck und verringert die Differenzierung.

- Um diese Probleme zu lösen, konzentrieren sich Unternehmen auf kostenoptimierte, tragbare Systeme, KI-gestützte Analysen, cloudbasierte Plattformen und die Schulung ihrer Mitarbeiter, um die weltweite Verbreitung von industriellen Röntgengeräten zu steigern.

Wie ist der Markt für industrielle Röntgengeräte segmentiert?

Der Markt ist segmentiert nach Typ, Komponente, Strahlungsart und Endnutzer .

• Nach Typ

Basierend auf dem Gerätetyp ist der Markt für industrielle Radiografiegeräte in filmbasierte und digitale Radiografie unterteilt. Das Segment der digitalen Radiografie dominierte den Markt mit einem Anteil von 64,8 % im Jahr 2025, da sie weiterhin die bevorzugte Technologie für moderne zerstörungsfreie Prüfverfahren in kritischen Branchen darstellt. Digitale Radiografie bietet im Vergleich zu herkömmlichen filmbasierten Systemen eine schnellere Bildaufnahme, Fehlererkennung in Echtzeit, eine höhere Bildauflösung und eine kürzere Prüfzeit. Ihre Integrationsfähigkeit mit KI-basierten Analysetools, Cloud-Plattformen und automatisierter Berichtssoftware hat die Akzeptanz in der Luft- und Raumfahrt, der Fertigungsindustrie, der Öl- und Gasindustrie sowie der Automobilindustrie weiter gestärkt.

Der Bereich der filmbasierten Radiografie, der zwar in bestimmten älteren Anwendungsbereichen weiterhin relevant ist, dürfte ein langsameres Wachstum verzeichnen. Die digitale Radiografie hingegen wird voraussichtlich von 2026 bis 2033 das am schnellsten wachsende Segment bleiben, angetrieben durch steigende Investitionen in mobile Röntgensysteme, industrielle Computertomografie und intelligente Inspektionsabläufe.

• Nach Komponente

Basierend auf den Komponenten ist der Markt in Hardware und Software unterteilt. Das Hardware-Segment dominierte den Markt mit einem Anteil von 71,2 % im Jahr 2025. Treiber dieser Entwicklung war die starke Nachfrage nach Röntgengeneratoren, Detektoren, Bildgebungspanels, Gammastrahlenquellen, Roboterarmen und mobilen Inspektionsgeräten. Hardware bildet die Kerninfrastruktur industrieller Radiographiesysteme und ist für einen erheblichen Teil der Investitionsausgaben in industriellen Prüfumgebungen verantwortlich. Der zunehmende Einsatz von Flachdetektoren, digitalen Bildsensoren und mobilen Radiographiegeräten trägt weiterhin zur Marktführerschaft dieses Segments bei.

Dem Softwaresegment wird von 2026 bis 2033 das schnellste jährliche Wachstum prognostiziert. Unterstützt wird dieses Wachstum durch die zunehmende Integration KI-gestützter Fehlererkennung, automatisierter Berichterstellung, 3D-Visualisierung, cloudbasierter Inspektionssysteme und prädiktiver Wartungsanalysen. Der steigende Bedarf an schnellerer Bildverarbeitung und datengesteuerten Qualitätssicherungsprozessen beschleunigt die weltweite Softwareeinführung.

• Nach Strahlungsart

Basierend auf der Strahlungsart ist der Markt in Röntgen- und Gammastrahlen unterteilt. Das Röntgensegment dominierte den Markt mit einem Anteil von 58,6 % im Jahr 2025. Dies ist auf die weitverbreitete Anwendung in der hochauflösenden industriellen Inspektion, Schweißnahtprüfung, Gussfehlererkennung und Bauteilintegritätsanalyse zurückzuführen. Röntgenbasierte Systeme werden aufgrund ihrer überlegenen Bildschärfe und höheren Inspektionsgeschwindigkeit bevorzugt für Präzisionsinspektionen in der Luft- und Raumfahrt, der Automobilindustrie und der Elektronikfertigung eingesetzt. Ihre Kompatibilität mit digitaler Radiographie und Computertomographie trägt zusätzlich zu ihrer Akzeptanz bei.

Das Segment der Gammastrahlen wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch den zunehmenden Einsatz bei der Inspektion von Pipelines vor Ort, in petrochemischen Anlagen, auf Offshore-Plattformen und bei der Prüfung großer Infrastrukturen, wo Portabilität und Tiefenpenetrationsfähigkeit unerlässlich sind.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für industrielle Radiografiegeräte in die Segmente Petrochemie und Gas, Energieerzeugung, Fertigung, Luft- und Raumfahrt, Automobil und Transport sowie Sonstige unterteilt. Das Segment Fertigung dominierte den Markt mit einem Anteil von 31,9 % im Jahr 2025. Treiber dieses Wachstums waren die weitverbreitete Anwendung in der Schweißnahtprüfung, Gussanalyse, Produktqualitätskontrolle und Fehlererkennung in der Schwerindustrie. Die steigende Nachfrage nach Präzisionstechnik, Bauteilvalidierung und automatisierten Prüfsystemen trägt weiterhin zu einer starken Marktdurchdringung bei.

Der Luft- und Raumfahrtsektor wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch steigende Prüfanforderungen für Leichtbaumaterialien, Verbundstrukturen, Turbinenschaufeln und kritische Flugzeugkomponenten. Strenge Sicherheits- und Qualitätsstandards tragen zusätzlich zu diesem rasanten Wachstum bei.

Welche Region hält den größten Anteil am Markt für industrielle Röntgengeräte?

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für industrielle Radiografiegeräte. Treiber dieses Wachstums waren die Automobilindustrie, die Schwerindustrie, die Öl- und Gasinfrastruktur, die Luft- und Raumfahrtkomponentenfertigung sowie die rasante Expansion zerstörungsfreier Prüfverfahren (ZfP) in China, Japan, Indien, Südkorea und Südostasien. Die hohe Akzeptanz digitaler Radiografiesysteme, tragbarer Röntgengeräte und automatisierter Prüfsysteme befeuert weiterhin die Nachfrage in Produktionsanlagen, Pipeline-Inspektionseinrichtungen, Werften und Kraftwerken.

- Führende Unternehmen im asiatisch-pazifischen Raum führen fortschrittliche digitale Radiographie, Computertomographie (CT) und mobile Inspektionssysteme ein und stärken damit den technologischen und fertigungstechnischen Vorsprung der Region. Kontinuierliche Investitionen in die Infrastrukturinspektion, die Elektromobilität und die Einhaltung von Arbeitsschutzbestimmungen treiben das langfristige Marktwachstum voran.

- Starke industrielle Ökosysteme, kosteneffiziente Fertigungskapazitäten und kontinuierliche Investitionen in Präzisionsprüftechnologien stärken die regionale Marktführerschaft zusätzlich.

Einblick in den chinesischen Markt für industrielle Radiographiegeräte

China ist der größte Marktteilnehmer im asiatisch-pazifischen Raum, gestützt durch eine starke industrielle Fertigungskapazität, großangelegte Infrastrukturprojekte und ein weitverzweigtes Öl- und Gaspipelinenetz. Die steigende Produktion von Automobilkomponenten, Schwermaschinen und Energieanlagen verstärkt die Nachfrage nach industriellen Radiografiesystemen für Schweißnahtprüfungen, Gussinspektionen und Fehlererkennung. Starke inländische Fertigungskapazitäten und staatlich geförderte Initiativen zur industriellen Modernisierung treiben das Marktwachstum zusätzlich an.

Einblick in den japanischen Markt für industrielle Radiographiegeräte

Japan trägt maßgeblich zum regionalen Wachstum bei, angetrieben durch fortschrittliche Automobilproduktion, Luft- und Raumfahrttechnik sowie hochpräzise industrielle Fertigung. Industrieanlagen nutzen zunehmend digitale Röntgen- und CT-Prüfsysteme für die Prüfung der Bauteilintegrität, die Materialprüfung und die Qualitätskontrolle. Der starke Fokus auf herausragende Ingenieursleistungen und hochmoderne industrielle Automatisierung fördert die Marktakzeptanz im ganzen Land.

Einblick in den indischen Markt für industrielle Radiographiegeräte

Indien entwickelt sich zu einem bedeutenden Wachstumszentrum, angetrieben durch den Ausbau der Produktionsinfrastruktur, die Kapazitäten von Ölraffinerien, Kraftwerksprojekte und staatlich geförderte Industrieinitiativen. Die steigende Nachfrage nach Schweißnahtprüfung, Druckbehälterprüfung und Integritätsanalyse von Infrastrukturen fördert den Einsatz von industrieller Radiographie in Prüf- und Wartungsumgebungen. Zunehmende Investitionen in industrielle Automatisierung und die Einhaltung von Sicherheitsstandards beschleunigen die Marktdurchdringung zusätzlich.

Einblick in den südkoreanischen Markt für industrielle Radiographiegeräte

Südkorea leistet aufgrund der starken Nachfrage aus dem Schiffbau, der Automobilindustrie, der Halbleiterindustrie und dem Schwermaschinenbau einen bedeutenden Beitrag. Die rasante Entwicklung von Komponenten für Elektrofahrzeuge, Batteriesystemen und fortschrittlichen Industriemaschinen treibt die Einführung industrieller Radiografiesysteme für Präzisionsinspektionen und Strukturtests voran. Technologische Innovationen und ein starkes Produktionsökosystem unterstützen ein nachhaltiges Marktwachstum.

Markt für industrielle Radiographiegeräte in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Verbreitung digitaler Radiografie, fortschrittlicher CT-Prüfsysteme und KI-gestützter Fehleranalysetools in den USA und Kanada. Steigende Investitionen in die Bereiche Luft- und Raumfahrt, Verteidigung, Elektromobilität, die Inspektion alternder Pipelines und die Energieerzeugungsinfrastruktur erhöhen die Nachfrage nach fortschrittlichen zerstörungsfreien Prüfverfahren (ZfP) erheblich. Der zunehmende Fokus auf vorausschauende Instandhaltung, strukturelle Integrität und die Einhaltung gesetzlicher Vorschriften beschleunigt weiterhin den Bedarf an portablen und hochpräzisen industriellen Radiografiegeräten für Anwendungen im Maschinenbau und in der Fertigung.

Einblick in den US-Markt für industrielle Radiographiegeräte

Die USA sind der größte Marktteilnehmer in Nordamerika, gestützt durch starke Branchen wie Luft- und Raumfahrt, Öl und Gas, Automobilindustrie und industrielle Fertigung. Die zunehmende Entwicklung von Elektrofahrzeugsystemen, Flugzeugkomponenten, Verteidigungsausrüstung und die Inspektion kritischer Infrastrukturen steigern die Nachfrage nach industriellen Radiografiegeräten, die hochauflösende interne Fehlererkennung und digitale Echtzeit-Bildgebung ermöglichen. Die Präsenz großer Prüflaboratorien und strenge Arbeitsschutzbestimmungen fördern das Marktwachstum zusätzlich.

Einblick in den kanadischen Markt für industrielle Radiographiegeräte

Kanada trägt maßgeblich zum regionalen Wachstum bei, angetrieben durch die Expansion der Ölsandgewinnung, den Ausbau der Pipeline-Infrastruktur, die Luft- und Raumfahrttechnik sowie die Herstellung von Schwermaschinen. Industrieanlagen nutzen zunehmend Radiographiesysteme zur Korrosionsüberwachung, Schweißnahtprüfung und zum Lebenszyklusmanagement von Anlagen. Staatlich geförderte Infrastrukturmodernisierungen und strenge industrielle Compliance-Standards stärken die Marktakzeptanz im ganzen Land.

Welche sind die führenden Unternehmen auf dem Markt für industrielle Röntgengeräte?

Die Branche für industrielle Röntgengeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Teledyne Technologies Incorporated (USA)

- FUJIFILM Holdings Corporation (Japan)

- General Electric (USA)

- Kometengruppe (Schweiz)

- Nikon Corporation (Japan)

- Shimadzu Corporation (Japan)

- METTLER TOLEDO (USA)

- 3DX-RAY (UK)

- Anritsu (Japan)

- Carl Zeiss AG (Deutschland)

- VJ Group, Inc. (USA)

- Nordson Corporation (USA)

- Mess- und Regelungstechnik (USA)

- Smiths Group plc. (UK)

- CEIASpA (Italien)

- Ixar (Spanien)

- X-Ray Associates, LLC (USA)

- North Star Imaging Inc. (USA)

- PerkinElmer Inc. (USA)

- Blue Star Limited (Indien)

- Illinois Tool Works Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für industrielle Röntgengeräte?

- Im Juli 2025 stellte die Abteilung für zerstörungsfreie Prüfung von Carestream den INDUSTREX HPX-ARC 1025 PH vor, einen fortschrittlichen digitalen Radiographiedetektor, der speziell für die Inspektion gekrümmter Oberflächen und den effizienten Betrieb in beengten Räumen entwickelt wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.