Global Inertial Navigation System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.58 Billion

USD

23.18 Billion

2025

2033

USD

14.58 Billion

USD

23.18 Billion

2025

2033

| 2026 –2033 | |

| USD 14.58 Billion | |

| USD 23.18 Billion | |

| % | |

|

Marktsegmentierung für globale Trägheitsnavigationssysteme nach Anwendung (Flugzeuge, Raketen, Trägerraketen, Marine, Militärfahrzeuge, unbemannte Luftfahrzeuge, unbemannte Landfahrzeuge und unbemannte Wasserfahrzeuge), Technologie (mechanische Gyroskope, Ringlasergyroskope, Faseroptikgyroskope, MEMS und andere), Ausführung (Marineausführung, Navigationsausführung, taktische Ausführung, Raumfahrtausführung und kommerzielle Ausführung) und Komponente (Beschleunigungsmesser, Gyroskope, Algorithmen, Prozessoren und drahtlose Technologien) – Branchentrends und Prognose bis 2033

Marktgröße für Trägheitsnavigationssysteme

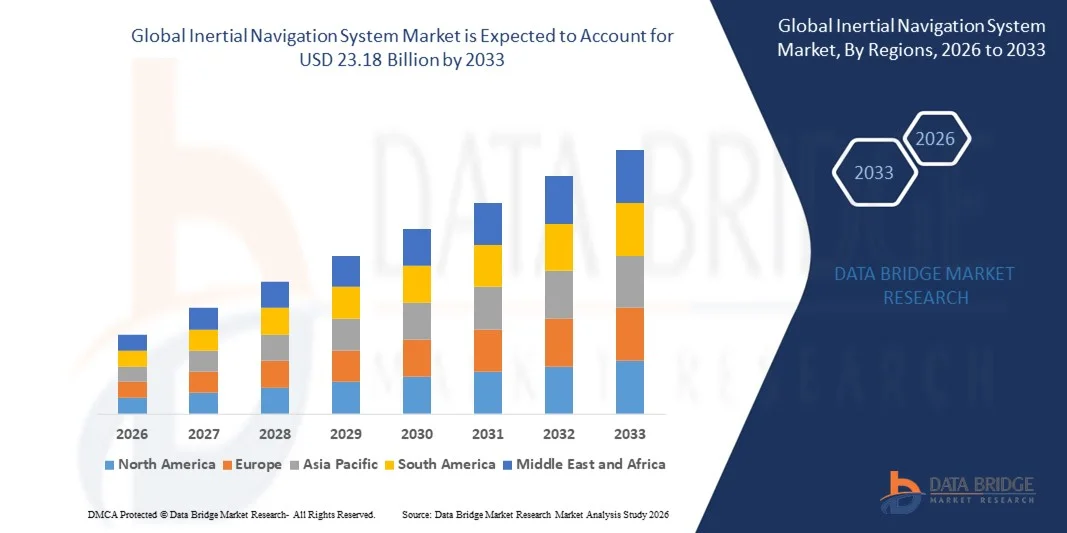

- Der globale Markt für Trägheitsnavigationssysteme hatte im Jahr 2025 einen Wert von 14,58 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 23,18 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,97 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Plattformen in der Luft- und Raumfahrt, der Verteidigung und im autonomen Bereich sowie durch rasante technologische Fortschritte bei Trägheitsnavigationssystemen angetrieben. Kontinuierliche Innovationen in den Bereichen MEMS, Faseroptik und Ringlasergyroskope verbessern die Navigationsgenauigkeit, Zuverlässigkeit und GPS-unabhängigen Betrieb und treiben so die Nachfrage in militärischen, Luft- und Raumfahrt- sowie kommerziellen Anwendungen an.

- Zudem führt der Anstieg der Investitionen in autonome Fahrzeuge, unbemannte Luftfahrzeuge (UAVs) und maritime Navigationslösungen zu einem starken Bedarf an präzisen, robusten und kompakten INS-Einheiten. Diese zusammenwirkenden Faktoren beschleunigen den Einsatz von Trägheitsnavigationstechnologien und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für Trägheitsnavigationssysteme

- Trägheitsnavigationssysteme, die präzise Positions-, Geschwindigkeits- und Orientierungsinformationen ohne externe Signale liefern, sind für Flugzeuge, Raketen, Schiffe, unbemannte Plattformen und autonome Fahrzeuge zunehmend unerlässlich. Die Integration von Trägheitsnavigationssystemen mit GPS, KI und anderen fortschrittlichen Navigationstechnologien erhöht die Betriebssicherheit in GPS-freien oder umkämpften Umgebungen.

- Die steigende Nachfrage nach INS wird primär durch Modernisierungsprogramme im Verteidigungsbereich, den Ausbau der Luft- und Raumfahrt- sowie der maritimen Operationen und den zunehmenden Einsatz autonomer Systeme angetrieben. Die wachsende Bedeutung missionskritischer Navigationsgenauigkeit und robuster Leitsysteme fördert zudem die Nutzung von Trägheitsnavigationslösungen in verschiedenen Sektoren.

- Nordamerika dominierte den Markt für Trägheitsnavigationssysteme im Jahr 2025 mit einem Anteil von 31,60 %, was auf umfangreiche Aktivitäten im Luft- und Raumfahrt- sowie Verteidigungssektor und die hohe Akzeptanz fortschrittlicher Navigationstechnologien zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Verteidigungsausgaben, der Expansion der Luft- und Raumfahrtindustrie sowie technologischer Fortschritte in Ländern wie China, Indien und Japan die am schnellsten wachsende Region im Markt für Trägheitsnavigationssysteme sein.

- Ringlasergyroskope dominierten den Markt mit einem Marktanteil von 42,6 % im Jahr 2025 aufgrund ihrer hohen Genauigkeit, Langlebigkeit und minimalen Drift. Sie finden breite Anwendung in Flugzeugen, Raketen und Marineschiffen, wo langfristige Navigationsgenauigkeit von entscheidender Bedeutung ist. Diese Systeme bieten Vorteile wie geringen Wartungsaufwand und Verschleißfestigkeit und eignen sich daher sowohl für militärische als auch für zivile Anwendungen.

Berichtsumfang und Marktsegmentierung für Trägheitsnavigationssysteme

|

Eigenschaften |

Trägheitsnavigationssystem: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Trägheitsnavigationssysteme

Zunehmende Nutzung autonomer und unbemannter Plattformen

- Ein wichtiger Trend im Markt für Trägheitsnavigationssysteme ist die zunehmende Verbreitung autonomer und unbemannter Plattformen in der Luft- und Raumfahrt, der Verteidigungsindustrie und der Schifffahrt. Treiber dieser Entwicklung ist der Bedarf an präziser Navigation in GPS-losen oder abgelegenen Gebieten. Dieser Trend unterstreicht die strategische Bedeutung von INS-Technologien als zentrale Komponenten für Fahrzeuge, die unter anspruchsvollen Einsatzbedingungen hohe Zuverlässigkeit, Genauigkeit und Robustheit erfordern.

- Honeywell Aerospace bietet beispielsweise fortschrittliche INS-Lösungen, die in unbemannte Luftfahrzeuge (UAVs) und autonome Flugzeuge integriert sind und präzise Navigation und Stabilität in komplexen Lufträumen und bei Missionen in entlegenen Gebieten unterstützen. Solche Implementierungen verbessern die Missionseffizienz und ermöglichen einen sicheren Betrieb ohne Abhängigkeit von externen Navigationssignalen.

- Der zunehmende Einsatz autonomer Unterwasserfahrzeuge (AUVs) und Drohnen in den Bereichen Exploration, Verteidigung und industrielle Vermessung treibt die Nachfrage nach INS-Systemen an, die konsistente Positions- und Orientierungsdaten liefern. Diese Anwendungen sind auf hochpräzise Sensoren angewiesen, um die Betriebskontinuität auch dort zu gewährleisten, wo Satellitensignale nicht verfügbar sind.

- Die kommerzielle Luftfahrt nutzt INS-Technologien in Verbindung mit GPS und anderen Navigationshilfen, um die Routenoptimierung, die Flugsicherheit und die betriebliche Effizienz zu verbessern. Diese Integration positioniert INS als eine entscheidende Komponente moderner Avioniksysteme.

- Im Verteidigungsbereich liegt der Fokus auf INS für die Lenkung von Raketen, die Schiffsnavigation und den Betrieb taktischer Fahrzeuge, wo eine präzise Positionsbestimmung unter allen Bedingungen von entscheidender Bedeutung ist. Der Einsatz von INS unterstützt missionskritische Operationen, die kompromisslose Zuverlässigkeit erfordern.

- Der Markt verzeichnet ein Wachstum bei leistungsstarken Navigationssystemen für bodengestützte autonome Fahrzeuge. Hierbei ergänzen Inertialsensoren GPS und ermöglichen so eine unterbrechungsfreie Navigation in Straßenschluchten und Tunneln. Dieser Trend festigt die Position von INS als Schlüsseltechnologie für autonome Mobilitätsplattformen der nächsten Generation.

Marktdynamik von Trägheitsnavigationssystemen

Treiber

Steigende Nachfrage nach GPS-unabhängiger Präzisionsnavigation

- Die Nachfrage nach GPS-unabhängiger Präzisionsnavigation ist ein wichtiger Treiber auf dem INS-Markt, da Industrie und Verteidigungsbehörden zuverlässige Systeme suchen, die in GPS-freien Umgebungen funktionieren können, einschließlich städtischer Gebiete, Unterwasser und umkämpfter Zonen. Diese Anforderungen erhöhen die Akzeptanz von INS, die genaue Positions-, Geschwindigkeits- und Orientierungsdaten ohne Abhängigkeit von externen Signalen liefern

- Northrop Grumman liefert beispielsweise hochpräzise INS-Systeme für Militärflugzeuge und Marineschiffe und gewährleistet so die Kontinuität der Missionen auch in Umgebungen mit GPS-Ausfällen. Diese Lösungen ermöglichen es den Bedienern, während kritischer Operationen eine präzise Navigation und Kontrolle aufrechtzuerhalten.

- Die zunehmende Verbreitung unbemannter Systeme wie autonomer Drohnen und Roboterfahrzeuge treibt Investitionen in INS voran, die kontinuierliche Navigationsdaten in Echtzeit liefern können. Dies verbessert die operative Autonomie und verringert die Anfälligkeit für Signalstörungen oder -ausfälle.

- Die Luft- und Raumfahrtindustrie integriert INS zunehmend mit anderen Navigationshilfen, um die Routeneffizienz zu verbessern, die Abhängigkeit von bodengestützten Systemen zu verringern und die Flugsicherheit zu erhöhen. Dieser Trend unterstützt sowohl kommerzielle als auch militärische Operationen in komplexem Luftraum.

- Neue Anwendungsbereiche im Bergbau, der Öl- und Gasexploration sowie der maritimen Vermessung treiben den Bedarf an robusten INS-Systemen voran, die auch in abgelegenen oder gefährlichen Gebieten autonom operieren können. Diese Systeme ermöglichen eine präzise Positionierung und verbessern die operative Planung, Effizienz und Sicherheit.

Einschränkung/Herausforderung

Hohe Kosten und Komplexität fortschrittlicher INS-Technologien

- Der Markt für Trägheitsnavigationssysteme steht aufgrund der hohen Kosten und der technischen Komplexität fortschrittlicher Trägheitsnavigationssystemlösungen vor Herausforderungen. Diese Lösungen erfordern Präzisionssensoren, ausgefeilte Algorithmen und eine robuste Integration mit anderen Navigationssystemen. Diese Faktoren schränken die Zugänglichkeit für kleinere kommerzielle Betreiber ein und erhöhen die Bereitstellungskosten

- KVH Industries fertigt beispielsweise faseroptische und MEMS-basierte INS, deren Herstellung aufwendige Kalibrierungs- und Integrationsverfahren erfordert, was die Kosten und den Zeitaufwand für die Implementierung erhöht. Diese Komplexität stellt trotz der Leistungsvorteile ein Hindernis für eine breite Anwendung dar.

- Die Entwicklung eines hochpräzisen Trägheitsnavigationssystems über längere Zeiträume erfordert eine kontinuierliche Kompensation von Drift, Temperaturschwankungen und mechanischen Spannungen, was zusätzliche technische Herausforderungen mit sich bringt und die Systemkomplexität erhöht.

- Die Herstellung von Trägheitsnavigationssystemen erfordert spezielle Materialien, hochpräzise Fertigung und strenge Qualitätssicherung, um die anspruchsvollen Betriebsstandards zu erfüllen, was zu erhöhten Kosten beiträgt.

- Der Markt steht weiterhin vor der Herausforderung, Wirtschaftlichkeit und Leistung in Einklang zu bringen, insbesondere bei Anwendungen in kommerziellen UAVs, autonomen Fahrzeugen und maritimen Plattformen. Diese Herausforderungen unterstreichen den Innovationsbedarf, um die Kosten zu senken und gleichzeitig die Systemzuverlässigkeit und -genauigkeit zu gewährleisten.

Marktumfang für Trägheitsnavigationssysteme

Der Markt ist segmentiert nach Anwendung, Technologie, Güteklasse und Komponente.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Trägheitsnavigationssysteme in Flugzeuge, Raketen, Trägerraketen, Schiffe, militärische Panzerfahrzeuge, unbemannte Luftfahrzeuge, unbemannte Bodenfahrzeuge und unbemannte Wasserfahrzeuge unterteilt. Das Flugzeugsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch den dringenden Bedarf an präziser Navigation und Flugstabilität in der zivilen und militärischen Luftfahrt. Flugzeug-INS-Lösungen bieten hohe Genauigkeit und Zuverlässigkeit in GPS-freien Umgebungen, was für die Flugsicherheit und missionskritische Operationen unerlässlich ist. Fluggesellschaften und Verteidigungsunternehmen priorisieren die INS-Integration, um die Routenoptimierung zu verbessern, den Treibstoffverbrauch zu senken und eine präzise Positionsbestimmung auf Langstreckenflügen zu gewährleisten. Die Einführung fortschrittlicher Flugzeugnavigationssysteme unterstützt zudem die Einhaltung internationaler Flugsicherheitsstandards und verstärkt die Nachfrage zusätzlich.

Der Markt für unbemannte Luftfahrzeuge (UAVs) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz von Drohnen in den Bereichen Überwachung, Logistik, Landwirtschaft und Verteidigung. UAVs benötigen kompakte, leichte und hochpräzise INS-Systeme, um autonome Navigation und stabile Flugsteuerung unter verschiedenen Umgebungsbedingungen zu ermöglichen. Unternehmen, die UAV-Systeme anbieten, integrieren zunehmend MEMS- und faseroptische INS-Systeme, um die Manövrierfähigkeit und das Lagebewusstsein zu verbessern. Der wachsende Einsatz von UAVs im zivilen und militärischen Bereich treibt die Nachfrage nach schnellen, zuverlässigen und energieeffizienten Navigationslösungen an und unterstützt so das Marktwachstum in diesem Segment.

- Nach Technologie

Auf technologischer Basis ist der Markt für Trägheitsnavigationssysteme in mechanische Gyroskope, Ringlasergyroskope, Faseroptikgyroskope, MEMS und andere unterteilt. Das Segment der Ringlasergyroskope dominierte den Markt mit dem größten Marktanteil von 42,6 % im Jahr 2025 aufgrund seiner hohen Genauigkeit, Langlebigkeit und minimalen Drift im Laufe der Zeit. Ringlasergyroskope werden häufig in Flugzeugen, Raketen und Marineschiffen eingesetzt, wo langfristige Navigationsgenauigkeit von entscheidender Bedeutung ist. Diese Systeme bieten Vorteile wie geringen Wartungsaufwand und Widerstandsfähigkeit gegen mechanischen Verschleiß, wodurch sie sich sowohl für militärische als auch für kommerzielle Anwendungen eignen. Die etablierte Zuverlässigkeit und die Anwendung in Luft- und Raumfahrt- sowie Verteidigungsprojekten treiben die stetige Nachfrage nach INS auf Basis von Ringlasergyroskopen voran

Für das MEMS-Segment wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieses Wachstums sind die kompakte Bauweise, die geringen Kosten und die Skalierbarkeit für Anwendungen wie UAVs, Automobile und Unterhaltungselektronik. Die MEMS-INS-Technologie bietet ausreichende Genauigkeit für ein breites Anwendungsspektrum und ermöglicht gleichzeitig leichte, energieeffiziente Lösungen, die sich für tragbare und unbemannte Systeme eignen. Hersteller bevorzugen MEMS zunehmend aufgrund der einfachen Integration mit GPS, IoT-Plattformen und autonomen Steuerungssystemen. Die steigende Akzeptanz in Schwellenländern und zivilen Anwendungen beschleunigt das Wachstum in diesem Segment zusätzlich.

- Nach Klasse

Basierend auf der Klasse ist der Markt für Trägheitsnavigationssysteme in Marine-, Navigations-, taktische, Weltraum- und kommerzielle Klasse unterteilt. Das Segment Navigation dominierte den Markt mit dem größten Marktanteil im Jahr 2025, was durch sein ausgewogenes Verhältnis von hoher Genauigkeit und moderaten Kosten begünstigt wird und es für die kommerzielle Luftfahrt, die Schifffahrt und industrielle Anwendungen geeignet macht. Navigations-INS liefern zuverlässige Positionsdaten für komplexe Operationen, bei denen GPS-Signale intermittierend sein können, und gewährleisten so eine unterbrechungsfreie Navigation. Unternehmen bevorzugen Navigations-INS-Systeme aufgrund ihrer Stabilität, Präzision und einfachen Integration mit anderen Navigationshilfen und Flugsteuerungssystemen. Die Einhaltung gesetzlicher Vorschriften und die betriebliche Effizienz fördern die Einführung von Navigations-INS in verschiedenen Branchen zusätzlich

Im Segment der taktischen Navigationssysteme wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch zunehmende Modernisierungsprogramme im Verteidigungsbereich und den Einsatz fortschrittlicher gepanzerter Fahrzeuge und unbemannter Luftfahrzeuge. Taktische Navigationssysteme bieten höchste Präzision, geringe Drift und Robustheit unter extremen Bedingungen und sind daher für missionskritische militärische Anwendungen unerlässlich. Die steigende Bedeutung der Einsatzbereitschaft und die Einführung autonomer Systeme fördern Investitionen in leistungsstarke taktische Navigationslösungen. Hersteller konzentrieren sich auf die Entwicklung kompakter, robuster Systeme, die schnell auf verschiedenen Plattformen eingesetzt werden können, was das Wachstum in diesem Segment beschleunigt.

- Nach Komponenten

Auf der Basis der Komponenten ist der Markt für Trägheitsnavigationssysteme in Beschleunigungsmesser, Gyroskope, Algorithmen und Prozessoren sowie drahtlose Technologien unterteilt. Das Gyroskopsegment dominierte den Markt mit dem größten Marktanteil im Jahr 2025, was auf seine zentrale Rolle bei der Bestimmung der Winkelgeschwindigkeit und der Aufrechterhaltung einer genauen Orientierung in Navigationssystemen zurückzuführen ist. Hochleistungsgyroskope sind in der Luft- und Raumfahrt, der Schifffahrt und der Verteidigung von entscheidender Bedeutung, um auch unter GPS-freien Bedingungen eine präzise Navigation zu erreichen. Die Entwicklung fortschrittlicher Gyroskope mit geringer Drift, hoher Empfindlichkeit und langfristiger Zuverlässigkeit unterstützt die wachsende Nachfrage nach genauen INS im kommerziellen und militärischen Sektor. Kontinuierliche technologische Verbesserungen erhöhen die Leistung und Lebensdauer von Gyroskopkomponenten und sichern so ihre dominante Marktpräsenz

Das Segment der Algorithmen wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist der Bedarf an ausgefeilten Datenverarbeitungs- und Sensorfusionsverfahren zur Verbesserung der Navigationsgenauigkeit und Systemzuverlässigkeit. Fortschrittliche Algorithmen integrieren Daten von mehreren Sensoren, korrigieren Fehler und optimieren Positionsberechnungen in Echtzeit und unterstützen so autonome und unbemannte Plattformen. Unternehmen investieren zunehmend in KI-gestützte INS-Algorithmen für die vorausschauende Navigation und ein verbessertes Lagebewusstsein. Die steigende Abhängigkeit von automatisierten und intelligenten Systemen in der Luft- und Raumfahrt, der Verteidigung und der Schifffahrt treibt die Nachfrage nach algorithmischen Komponenten in INS-Lösungen an.

Regionale Analyse des Marktes für Trägheitsnavigationssysteme

- Nordamerika dominierte 2025 den Markt für Trägheitsnavigationssysteme mit dem größten Umsatzanteil von 31,60 %, was auf umfangreiche Aktivitäten im Luft- und Raumfahrt- sowie Verteidigungssektor und die hohe Akzeptanz fortschrittlicher Navigationstechnologien zurückzuführen ist.

- Luft- und Raumfahrtunternehmen sowie Verteidigungsunternehmen in der Region investieren stark in INS-Lösungen für Flugzeuge, UAVs und Marineschiffe, um präzise Navigation und Betriebssicherheit in GPS-freien Umgebungen zu gewährleisten.

- Der starke Fokus der Region auf Forschung und Entwicklung, technologische Innovation und militärische Modernisierungsprogramme beschleunigt die Nachfrage zusätzlich und etabliert Nordamerika als wichtiges Zentrum für Hochleistungsnavigationssysteme.

Markteinblicke für Trägheitsnavigationssysteme in den USA

Der US-amerikanische Markt für Trägheitsnavigationssysteme (INS) erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die umfassende Modernisierung des Verteidigungssektors und das Wachstum der zivilen Luftfahrt. Unternehmen priorisieren hochpräzise, driftarme INS für missionskritische Anwendungen in Flugzeugen, Raketen und unbemannten Systemen. Steigende Investitionen in autonome Technologien und UAV-Einsätze verstärken die Nachfrage, während die Integration mit GPS und fortschrittlichen Avioniksystemen das Marktwachstum fördert. Darüber hinaus treiben die starke staatliche Unterstützung und Aufträge für Verteidigungsnavigationssysteme den US-Markt weiterhin an.

Einblick in den europäischen Markt für Trägheitsnavigationssysteme

Der europäische Markt für Trägheitsnavigationssysteme (INS) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Verteidigungsvorschriften, verstärkte Aktivitäten im Luft- und Raumfahrtsektor sowie der steigende Bedarf an präziser Navigation in der Schifffahrt und Luftfahrt. Europäische Länder investieren in technologisch fortschrittliche, hochpräzise INS-Lösungen, um die nationale Sicherheit und die operative Effizienz zu verbessern. Die Region legt zudem Wert auf die Integration mit autonomen Fahrzeugen, unbemannten Luftfahrzeugen (UAVs) und maritimen Plattformen, was die Nachfrage weiter ankurbelt. Kooperationsprogramme zwischen Verteidigungsbehörden und lokalen Herstellern fördern das Wachstum in Europa zusätzlich.

Markteinblicke für Trägheitsnavigationssysteme in Großbritannien

Der britische Markt für Trägheitsnavigationssysteme (INS) dürfte ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch die fortschreitende Modernisierung der Verteidigung und den zunehmenden Einsatz von unbemannten Luftfahrzeugen (UAVs) und autonomen Fahrzeugen. Der Fokus der Regierung auf militärische Einsatzbereitschaft und Forschung im Bereich fortschrittlicher Navigationstechnologien treibt die Beschaffung hochpräziser INS-Lösungen voran. Darüber hinaus fördern die starken Luft- und Raumfahrt- sowie Schifffahrtsbranchen in Großbritannien die Einführung von INS auf verschiedenen Plattformen, darunter Flugzeuge, Marineschiffe und gepanzerte Fahrzeuge. Partnerschaften zwischen Technologieanbietern und Rüstungsunternehmen stärken die Marktdurchdringung und fördern Innovationen.

Einblick in den deutschen Markt für Trägheitsnavigationssysteme

Der deutsche Markt für Trägheitsnavigationssysteme wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch steigende Investitionen in Navigationslösungen für Luft- und Raumfahrt, Verteidigung und Industrie. Deutschlands Fokus auf herausragende Ingenieursleistungen, technologische Innovation und Präzisionsfertigung fördert die Einführung fortschrittlicher Trägheitsnavigationssysteme für Flugzeuge, unbemannte Luftfahrzeuge (UAVs) und maritime Plattformen. Die Integration in autonome und intelligente Verteidigungssysteme gewinnt zunehmend an Bedeutung, wobei Zuverlässigkeit, Genauigkeit und Langzeitleistung im Vordergrund stehen. Die lokale Nachfrage nach Navigationslösungen, die den europäischen Sicherheits- und Regulierungsstandards entsprechen, unterstützt das Wachstum zusätzlich.

Markteinblicke für Trägheitsnavigationssysteme im asiatisch-pazifischen Raum

Der Markt für Trägheitsnavigationssysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Verteidigungsausgaben, der Ausbau der Luft- und Raumfahrtindustrie sowie technologische Fortschritte in Ländern wie China, Indien und Japan. Die zunehmende Urbanisierung und die Entwicklung autonomer Fahrzeuge und unbemannter Luftfahrzeuge (UAVs) beschleunigen die Einführung von Trägheitsnavigationssystemen. Die Region entwickelt sich zudem zu einem Produktionszentrum für Trägheitsnavigationssystemkomponenten, was die Erschwinglichkeit und Verfügbarkeit verbessert. Staatliche Initiativen für intelligente Infrastruktur und die Modernisierung der Verteidigung fördern das Marktwachstum im asiatisch-pazifischen Raum zusätzlich.

Einblick in den japanischen Markt für Trägheitsnavigationssysteme

Der japanische Markt für Trägheitsnavigationssysteme gewinnt aufgrund fortschrittlicher Luft- und Raumfahrtprogramme, rascher Technologieeinführung und starker Verteidigungsinitiativen zunehmend an Dynamik. Japanische Unternehmen priorisieren hochpräzise Trägheitsnavigationssysteme für Flugzeuge, Schiffe und unbemannte Luftfahrzeuge (UAVs), um Betriebssicherheit und Autonomie zu gewährleisten. Die Integration mit IoT-fähigen Systemen, Robotik und unbemannten Plattformen steigert die Nachfrage zusätzlich. Darüber hinaus treiben die alternde japanische Bevölkerung und der Bedarf an automatisierten Navigationslösungen in zivilen und militärischen Anwendungen die Marktakzeptanz weiter an.

Einblick in den chinesischen Markt für Trägheitsnavigationssysteme

Der chinesische Markt für Trägheitsnavigationssysteme wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen, was auf das rasante Wachstum der chinesischen Luft- und Raumfahrt- sowie Verteidigungsindustrie zurückzuführen ist. China investiert massiv in unbemannte Luftfahrzeuge (UAVs), Raketen und Schiffsnavigationssysteme, die hochpräzise Trägheitsnavigationssysteme erfordern. Die Förderung von Smart Cities, autonomen Fahrzeugen und der technologische Fortschritt im Inland beschleunigen die Markteinführung. Die Verfügbarkeit wettbewerbsfähiger lokaler Hersteller und staatlich geförderte Verteidigungsprojekte treiben den Markt für Trägheitsnavigationssysteme in China zusätzlich an.

Marktanteil von Trägheitsnavigationssystemen

Die Branche der Trägheitsnavigationssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Honeywell International Inc. (USA)

- Thales-Gruppe (Frankreich)

- Northrop Grumman (USA)

- Safran (Frankreich)

- Raytheon Technologies Corporation (USA)

- GENERAL ELECTRIC COMPANY (USA)

- Collins Aerospace (USA)

- Teledyne Technologies (USA)

- VectorNav Technologies, LLC (USA)

- Parker-Hannifin Corporation (USA)

- Trimble Inc. (USA)

- Gladiator Technologies (USA)

- iXblue SAS (Frankreich)

- INERTIAL SENSE (USA)

- Tersus GNSS Inc. (USA)

- KVH Industries, Inc. (USA)

- EMCORE Corporation (USA)

- L3Harris Technologies, Inc. (USA)

- TASC Systems (USA)

Neueste Entwicklungen auf dem globalen Markt für Trägheitsnavigationssysteme

- Im Februar 2026 lieferte Safran Electronics & Defense sein 2.500. Geonyx-Trägheitsnavigationssystem aus und erreichte damit einen wichtigen Meilenstein im Bereich hochpräziser Navigationssysteme für militärische Landplattformen. Dieser Erfolg stärkt die führende Position des Unternehmens in GNSS-freien und umkämpften Umgebungen und festigt das Vertrauen in die Zuverlässigkeit von INS-Lösungen. Der Meilenstein signalisiert zudem eine starke weltweite Nachfrage nach robusten, missionskritischen Navigationstechnologien und fördert so Innovation und deren Anwendung in der Verteidigungs- und Luftfahrtindustrie.

- Im Januar 2026 brachte Inertial Labs das IRINS-LEO-gestützte Trägheitsnavigationssystem auf den Markt, das INS mit der Positionierung im niedrigen Erdorbit (LEO) kombiniert. Diese Entwicklung ermöglicht eine kontinuierliche und hochpräzise Positionierung selbst in Umgebungen ohne GPS-Empfang und verbessert so die Einsatzfähigkeit autonomer Fahrzeuge, UAVs und maritimer Plattformen. Die Einführung des Systems verdeutlicht den Marktwandel hin zu hybriden Navigationslösungen, die traditionelle INS mit neuen Satellitentechnologien verbinden und die Anwendungsmöglichkeiten von INS sowohl im kommerziellen als auch im Verteidigungsbereich erweitern.

- Im November 2025 kündigte Raytheon Technologies eine strategische Partnerschaft mit einem führenden KI-Unternehmen an, um Trägheitsnavigationssysteme der nächsten Generation mit integrierten Machine-Learning-Funktionen zu entwickeln. Diese Zusammenarbeit wird den INS-Markt voraussichtlich maßgeblich beeinflussen, indem sie neue Maßstäbe für KI-gestützte Navigationsleistung setzt und die Systemgenauigkeit und -zuverlässigkeit in komplexen Einsatzumgebungen verbessert. Durch die Nutzung KI-gestützter Datenanalyse und prädiktiver Korrekturalgorithmen dürfte Raytheon die wachsende Nachfrage von Kunden aus der Verteidigungs- und Luftfahrtindustrie nach modernsten, autonomen Navigationslösungen bedienen und so seine Marktführerschaft stärken und die breitere Anwendung intelligenter INS-Technologien vorantreiben.

- Im Oktober 2025 präsentierte Lockheed Martin eine neue Produktlinie von Trägheitsnavigationssystemen speziell für unbemannte Luftfahrzeuge (UAVs). Diese Produkteinführung dürfte den UAV-Navigationsbereich des INS-Marktes maßgeblich beeinflussen, indem sie die besonderen Anforderungen autonomer und ferngesteuerter Plattformen erfüllt, darunter Gewichtsbeschränkungen, große Reichweite und präzise Positionierung. Lockheed Martins Fokus auf maßgeschneiderte Lösungen wird die Einführung fortschrittlicher INS in kommerziellen und militärischen UAV-Anwendungen voraussichtlich beschleunigen und dem Unternehmen ermöglichen, seinen Marktanteil in diesem wachstumsstarken Nischenmarkt auszubauen und seine Wettbewerbsposition gegenüber anderen globalen Anbietern zu stärken.

- Im September 2025 schloss die Thales-Gruppe die Übernahme eines auf fortschrittliche Sensortechnologien spezialisierten Technologieunternehmens ab. Dieser strategische Schritt wird den Markt für INS-Systeme beeinflussen, indem er die technologischen Kompetenzen von Thales stärkt und es dem Unternehmen ermöglicht, anspruchsvollere und hochpräzise Navigationssysteme für zivile und militärische Anwendungen anzubieten. Durch die Integration fortschrittlicher Sensoren in sein Produktportfolio kann Thales die steigende Marktnachfrage nach zuverlässigen und genauen INS-Lösungen besser bedienen, das Wachstum in Branchen mit GPS-unabhängiger Navigation fördern und seine Marktpräsenz im Bereich leistungsstarker Navigationssysteme insgesamt stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.