Global Injection Bottle Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.40 Billion

USD

15.55 Billion

2025

2033

USD

9.40 Billion

USD

15.55 Billion

2025

2033

| 2026 –2033 | |

| USD 9.40 Billion | |

| USD 15.55 Billion | |

| % | |

|

Global Injection Bottle Market Segmentation, By Material (Kunststoff, Glas, Polyethylen Terephthalat (PET), Polypropylen (PP), Polyvinylchlorid (PVC), Polyethylen, High Density Polyethylen, Low Density (HDPE), Polyethylen (LDPE), Linear Low Density Polyethylen (LLDPE), and Others), Anwendung (Chinese Medicine Injection, Chemical Injection, and Others)

Injection Bottle MarketÜberblick

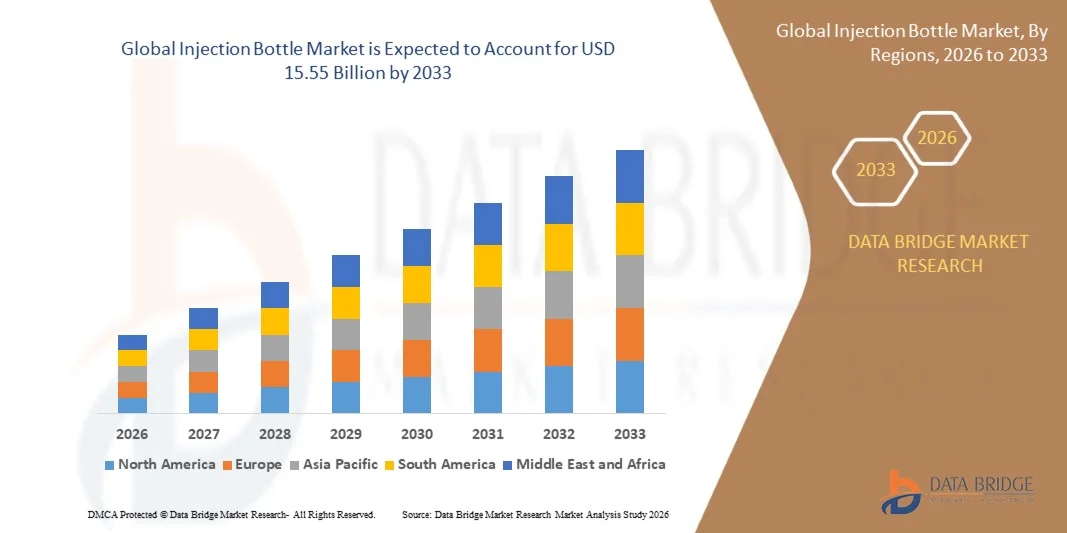

Der Injection Bottle Market wurde bei9,40 Mrd. USD im Jahr 2025und wird zu erreichen15,55 Milliarden USD bis 2033, in einemCAGR von 6,50% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das von steigender Nachfrage nach sterilen pharmazeutischen Verpackungslösungen, steigender Produktion von injizierbaren Medikamenten und wachsender Gesundheitsinfrastruktur in Schwellenländern geprägt ist.

Die zunehmende Prävalenz von chronischen Erkrankungen wie Diabetes, Krebs und Herz-Kreislauferkrankungen erhöht die Notwendigkeit von injizierbaren Medikamenten und erhöht damit die Nachfrage nach hochwertigen Injektionsflaschen. Darüber hinaus sind strenge Regulierungsstandards für die Arzneimittelsicherheit und die kontaminationsfreie Verpackung ermutigen Pharmahersteller, fortschrittliche Glas- und Kunststoff-Injektionsflaschenlösungen zu übernehmen. Der Ausbau von Biologik, Impfstoffen und parenteralen Arzneimittelformulierungen unterstützt weltweit ein anhaltendes Marktwachstum.

Trends und Einblicke

- Nordamerika dominierte den Injektionsflaschenmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch starke pharmazeutische Produktionskapazität, hohe Einführung fortschrittlicher Arzneimittelverpackungslösungen und strenge regulatorische Standards für sterile injizierbare Verpackungen.

- Der asiatisch-pazifische Injektionsflaschenmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine rasche Expansion der Pharmaindustrie, eine Steigerung der Impfstoffproduktion und eine steigende Entwicklung der Gesundheitsinfrastruktur. Länder wie China, Indien und Japan beobachten ein starkes Wachstum bei injizierbaren Produktionskapazitäten und Exporten.

- Das Segment Glass hielt 2025 den größten Marktanteil von rund 52,6%, der durch seine überlegene chemische Beständigkeit, hohe Transparenz und starke Kompatibilität mit empfindlichen injizierbaren Formulierungen wie Biologik und Impfstoffe verursacht wurde. Glas-Injektionsflaschen sind in der pharmazeutischen Verpackung aufgrund ihrer inerten Natur und der Fähigkeit, die Medikamentenstabilität über lange Lagerzeiten zu erhalten, sehr bevorzugt.

- Das Segment Kunststoff wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach leichten, splitterfesten und kostengünstigen Verpackungslösungen. Die zunehmende Übernahme von PET- und HDPE-basierten Injektionsflaschen in aufstrebenden Märkten unterstützt die Segmenterweiterung insbesondere in der großtechnischen Pharmaverteilung und injizierbaren Medikamentenlogistik.

- Das Segment Chemical Injection hat 2025 den größten Marktanteil von rund 48,3 % gehalten, der durch den umfangreichen Einsatz in der industriellen chemischen Lagerung, Laborformulierungen und Pharma-Medikament-Produktionsprozesse bedingt ist. Eine starke Nachfrage nach steriler und kontaminationsfreier Verpackung in der injizierbaren Medikamentenproduktion trägt die Segmentherrschaft weiter.

- Das Segment Chinese Medicine Injection soll das schnellste Wachstum bei einem CAGR von 8,7% von 2026 bis 2033 registrieren, das durch eine zunehmende Akzeptanz traditioneller Arzneimittelformulierungen in injizierbarer Form über Asien-Pazifik angetrieben wird. Die zunehmende staatliche Unterstützung für die traditionelle chinesische Medizin (TCM) Modernisierung und Integration in Krankenhausbehandlungen beschleunigt das Segmentwachstum.

- Das Segment 11–20 ml hielt 2025 den größten Marktanteil von rund 46,9 %, der durch seinen weit verbreiteten Einsatz in Standard-injizierbaren Medikamentendosierungen, Impfstoffen und pharmazeutischen Anwendungen im Krankenhausbereich verursacht wurde. Dieser Kapazitätsbereich ist aufgrund seiner Komfort- und Kosteneffizienz für Eindosisbehandlungen und den routinemäßigen klinischen Einsatz sehr bevorzugt.

- Das Segment More Than 30 ml wird das schnellste Wachstum bei einem CAGR von 9,1% von 2026 bis 2033, angetrieben durch die zunehmende Nachfrage nach Mehrdosen injizierbaren Therapien, Biologik und großvolumigen pharmazeutischen Formulierungen in Krankenhäusern und Forschungslabors.

- Das Segment Typ I verzeichnete 2025 den größten Marktanteil von rund 58,4%, der durch seine hohe hydrolytische Beständigkeit, überlegene Reinheit und Eignung für hochsensible injizierbare Medikamente einschließlich Impfstoffe und Biologik verursacht wurde. Typ I Glas wird aufgrund seiner starken regulatorischen Akzeptanz in fortschrittlichen pharmazeutischen Verpackungen weit verbreitet.

- Das Segment Typ II soll das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 erfassen, das durch zunehmende Verwendung in weniger empfindlichen injizierbaren Formulierungen und kostensensitiven pharmazeutischen Fertigungsmärkten getrieben wird.

- Das runde Segment hatte 2025 den größten Marktanteil von rund 61,2%, was durch seine einfache Herstellung, einheitliche Festigkeitsverteilung und die weit verbreitete Übernahme in pharmazeutischen Verpackungslinien bedingt ist. Für eine effiziente Befüllung, Abdichtung und Lagerung sind runde Flaschen bevorzugt.

- Das Hexagon-Segment soll das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach differenzierten Verpackungsdesigns, die die Stapeleffizienz, die Sichtbarkeit von Marken und die Handhabung von Komfort in der Pharmalogistik verbessern.

- Das Medical-Segment hatte 2025 den größten Marktanteil von rund 69,5%, der von einer starken Nachfrage nach injizierbaren Medikamentenverpackungen, Impfstoff-Verteilung und Biologik in Krankenhäusern, Kliniken und Pharmaunternehmen geprägt war.

- Das Packaging-Segment soll das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033 registrieren, das durch eine zunehmende Expansion von Pharma-Kontrakt-Verpackungsorganisationen (CPOs) und eine steigende Auslagerung von sterilen Medikamentenverpackungsdienstleistungen in Schwellenländern vorangetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 9,40 Milliarden

- Voraussichtlicher Marktwert (2033): USD 15.55 Milliarden

- Prognose CAGR (2026–2033): 6,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undInjection Bottle Marktsegmentierung

|

Attribute |

Injektion FlaschenschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Zirondrugs(US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Injection Bottle MarketEntwicklung

Trend: steigende Nachfrage nach fortschrittlichen sterilen pharmazeutischen Verpackungslösungen

Der Injection Bottle Market zeigt zunehmende Nachfrage nach qualitativ hochwertigen, kontaminationsfreien pharmazeutischen Verpackungslösungen, die durch die rasche Expansion der injizierbaren Arzneimittelproduktion und Biologik-Produktion angetrieben werden. Die zunehmende Betonung auf die Patientensicherheit, die Medikamentenstabilität und die regulatorische Compliance ist es, Pharmaunternehmen zu ermutigen, fortschrittliche Glas- und Polymer-basierte Injektionsflaschen mit verbesserten Barriereeigenschaften und verbesserter Chemikalienbeständigkeit zu übernehmen.

In der modernen pharmazeutischen Fertigung bewegen sich Unternehmen zunehmend in Richtung Typ I Borosilikatglas-Injektionsflaschen, zum Beispiel für Impfstoffspeicher und hochwertige Biologik-Verpackungen, um eine überlegene thermische Beständigkeit und ein verringertes Risiko von Auslaugungen zu gewährleisten. Darüber hinaus hat der Anstieg der globalen Impfungsprogramme, wie COVID-19 Booster Distributionsinitiativen von WHO-gestützten Lieferketten, die Nachfrage nach sterilen Injektionsverpackungsformaten deutlich erhöht.

Die rasche Expansion von Biologik, Biosimilars und personalisierte Medizin erhöht auch den Bedarf an hochstabilen und inerten Verpackungssystemen, die die Wirksamkeit von Medikamenten über eine längere Haltbarkeit gewährleisten können. Darüber hinaus investieren Schwellenländer in Asien-Pazifik stark in die pharmazeutische Produktionsinfrastruktur, wobei Länder wie Indien und China die injizierbare Drogenproduktionskapazität erweitern, um die steigende Binnen- und Exportnachfrage zu decken. Die jüngsten Trends in der Industrie im Jahr 2025 zeigen einen zunehmenden Wandel in Richtung vorsterilisierter, gebrauchsfertiger Injektionsflaschen, um Verunreinigungsrisiken zu reduzieren und die Produktionseffizienz zu verbessern

Injection Bottle Market Dynamics

Key Market Driver: Rising Prevalence of Chronic Diseases and Injectable Drug Consumption

Die zunehmende globale Belastung von chronischen Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach injizierbaren Medikamentenformulierungen, die sichere, stabile und kontaminationsfreie Verpackungslösungen benötigen, deutlich an. Healthcare-Anbieter setzen zunehmend auf injizierbare Therapien für eine schnellere Medikamentenlieferung und verbesserte Behandlungsergebnisse, was zu einem höheren Verbrauch von Injektionsflaschen in Krankenhäusern und pharmazeutischen Lieferketten führt.

Pharmazeutische Unternehmen erweitern die Produktion von Insulin, monoklonalen Antikörpern und Impfstoff-basierten Therapien, zum Beispiel für Onkologie und Autoimmun-Krankheitsbehandlungen, die hochintegrity-Verpackungssysteme zur Aufrechterhaltung der Medikamentenstabilität und Sterilität benötigen. Regulierungsbehörden wie die US FDA und die European Medicines Agency forcieren zudem strenge Verpackungsstandards und beschleunigen die Einführung hochwertiger Injektionsflaschen.

Die weltweit injizierbare Drogennachfrage erreichte 2024 Multi-Billion-Einheits-Volumen, wobei Biologik einen rasch wachsenden Anteil an gesamten pharmazeutischen Pipelines, insbesondere in Nordamerika und Europa, in denen fortgeschrittene Arzneimittelliefersysteme die Gesundheitsinfrastruktur dominieren.

Schlüsselrückhaltung/Herstellung: hohe Produktionskosten und Bruchrisiken von Glas

Die Herstellung hochwertiger Injektionsflaschen, insbesondere Borosilikatglasvarianten, umfasst energieintensive Prozesse und strenge Qualitätskontrollanforderungen, was zu erhöhten Herstellungskosten im Vergleich zu herkömmlichen pharmazeutischen Verpackungslösungen führt. Kleine und mittelständische Hersteller stehen aufgrund von teuren Rohstoffen und Sterilisationsvorgängen oft vor Kostendrücken.

Darüber hinaus sind glasbasierte Injektionsflaschen während des Transports und Handlings bruchanfällig, wodurch Risiken von Produktverlust und Verunreinigungen, insbesondere in großen globalen Lieferketten, entstehen. Diese Herausforderung wird in temperaturempfindlichen Impfstoff-Verteilungsnetzen kritischer, wo Logistikeffizienz und Haltbarkeit unerlässlich sind.

Industriestudien deuten darauf hin, dass bruch- und verpackungsbedingte Verluste einen messbaren Anteil an pharmazeutischen Lieferkettenineffizienzen, insbesondere in Entwicklungsregionen mit begrenzter Kaltketteninfrastruktur und Handlingfähigkeit, ausmachen können.

Key Market Opportunity: Erweiterung der Biologik und fortschrittliche injizierbare Therapien

Das rasante Wachstum von Biologik, Biosimilars und fortschrittlichen injizierbaren Therapien schafft wichtige Möglichkeiten für spezialisierte Injektionsflaschenhersteller mit hochreinen und chemisch inerten Verpackungslösungen. Die Erhöhung der FuE-Investitionen in monoklonale Antikörper, Gentherapien und mRNA-basierte Impfstoffe verstärkt die Nachfrage nach hochwertigen pharmazeutischen Behältern.

Pharmazeutische Unternehmen nehmen zunehmend sterile Injektionsflaschen an, z.B. in groß angelegten Impfstoffproduktionsanlagen und Auftragsproduktionsorganisationen (CMOs), um das Kontaminationsrisiko zu reduzieren und die Produktionseffizienz zu verbessern. Die Erweiterung der globalen Impfstoffproduktionskapazität während und nach COVID-19 hat die Nachfrage nach hochvolumigen sterilen Verpackungssystemen nachhaltig gestärkt.

Darüber hinaus verbessern die Fortschritte bei beschichteten Glastechnologien und polymerbasierten Alternativen die Haltbarkeit, verringern die Risiken der Drogeninteraktion und ermöglichen eine sichere Langzeitlagerung sensibler Formulierungen. Im Jahr 2025 haben weltweite Investitionen in pharmazeutische Verpackungen starkes Wachstum in Asien-Pazifik und Nordamerika gezeigt, insbesondere in injizierbaren Drogenproduktionszentren, die langfristige Markterweiterung unterstützen.

Injection Bottle Market Scope

Der Markt wird auf der Grundlage von Material, Anwendung, Kapazität, Art, Form und Endverwendung Anwendung segmentiert.

• Durch Material

Auf Basis des Materials wird der Injektionsflaschenmarkt in Kunststoff, Glas, Polyethylen Terephthalat (PET), Polypropylen (PP), Polyvinylchlorid (PVC), Polyethylen, High Density Polyethylen (HDPE), Low Density Polyethylen (LDPE), Linear Low-Density Polyethylen (LLDPE) und andere segmentiert. Das Segment Glass hielt 2025 den größten Marktanteil von rund 52,6%, der durch seine überlegene chemische Beständigkeit, hohe Transparenz und starke Kompatibilität mit empfindlichen injizierbaren Formulierungen wie Biologik und Impfstoffe verursacht wurde. Glas-Injektionsflaschen sind in der pharmazeutischen Verpackung aufgrund ihrer inerten Natur und der Fähigkeit, die Medikamentenstabilität über lange Lagerzeiten zu erhalten, sehr bevorzugt.

Das Segment Kunststoff wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach leichten, splitterfesten und kostengünstigen Verpackungslösungen. Die zunehmende Übernahme von PET- und HDPE-basierten Injektionsflaschen in aufstrebenden Märkten unterstützt die Segmenterweiterung insbesondere in der großtechnischen Pharmaverteilung und injizierbaren Medikamentenlogistik.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Injektionsflaschenmarkt in die chinesische Medizin Injection, Chemical Injection, and Others segmentiert. Das Segment Chemical Injection hat 2025 den größten Marktanteil von rund 48,3 % gehalten, der durch den umfangreichen Einsatz in der industriellen chemischen Lagerung, Laborformulierungen und Pharma-Medikament-Produktionsprozesse bedingt ist. Eine starke Nachfrage nach steriler und kontaminationsfreier Verpackung in der injizierbaren Medikamentenproduktion trägt die Segmentherrschaft weiter.

Das Segment Chinese Medicine Injection soll das schnellste Wachstum bei einem CAGR von 8,7% von 2026 bis 2033 registrieren, das durch eine zunehmende Akzeptanz traditioneller Arzneimittelformulierungen in injizierbarer Form über Asien-Pazifik angetrieben wird. Die zunehmende staatliche Unterstützung für die traditionelle chinesische Medizin (TCM) Modernisierung und Integration in Krankenhausbehandlungen beschleunigt das Segmentwachstum.

• Durch Kapazität

Auf Basis der Kapazität wird der Injektionsflaschenmarkt in 11–20 ml, 21–30 ml und mehr als 30 ml segmentiert. Das Segment 11–20 ml hielt 2025 den größten Marktanteil von rund 46,9 %, der durch seinen weit verbreiteten Einsatz in Standard-injizierbaren Medikamentendosierungen, Impfstoffen und pharmazeutischen Anwendungen im Krankenhausbereich verursacht wurde. Dieser Kapazitätsbereich ist aufgrund seiner Komfort- und Kosteneffizienz für Eindosisbehandlungen und den routinemäßigen klinischen Einsatz sehr bevorzugt.

Das Segment More Than 30 ml wird das schnellste Wachstum bei einem CAGR von 9,1% von 2026 bis 2033, angetrieben durch die zunehmende Nachfrage nach Mehrdosen injizierbaren Therapien, Biologik und großvolumigen pharmazeutischen Formulierungen in Krankenhäusern und Forschungslabors.

• nach Typ

Auf Basis des Typs wird der Injektionsflaschenmarkt in Typ I, Typ II und Typ III segmentiert. Das Segment Typ I verzeichnete 2025 den größten Marktanteil von rund 58,4%, der durch seine hohe hydrolytische Beständigkeit, überlegene Reinheit und Eignung für hochsensible injizierbare Medikamente einschließlich Impfstoffe und Biologik verursacht wurde. Typ I Glas wird aufgrund seiner starken regulatorischen Akzeptanz in fortschrittlichen pharmazeutischen Verpackungen weit verbreitet.

Das Segment Typ II soll das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 erfassen, das durch zunehmende Verwendung in weniger empfindlichen injizierbaren Formulierungen und kostensensitiven pharmazeutischen Fertigungsmärkten getrieben wird.

• Durch die Form

Auf der Grundlage der Form wird der Injektionsflaschenmarkt in Runde, Hexagon und andere segmentiert. Das runde Segment hatte 2025 den größten Marktanteil von rund 61,2%, was durch seine einfache Herstellung, einheitliche Festigkeitsverteilung und die weit verbreitete Übernahme in pharmazeutischen Verpackungslinien bedingt ist. Für eine effiziente Befüllung, Abdichtung und Lagerung sind runde Flaschen bevorzugt.

Das Hexagon-Segment soll das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach differenzierten Verpackungsdesigns, die die Stapeleffizienz, die Sichtbarkeit von Marken und die Handhabung von Komfort in der Pharmalogistik verbessern.

• Durch Endbenutzer

Auf Basis von Endverbrauchern wird der Injektionsflaschenmarkt in Automotive, Packaging, Building and Construction, Electrical and Electronics, Medical und Others segmentiert. Das Medical-Segment hatte 2025 den größten Marktanteil von rund 69,5%, der von einer starken Nachfrage nach injizierbaren Medikamentenverpackungen, Impfstoff-Verteilung und Biologik in Krankenhäusern, Kliniken und Pharmaunternehmen geprägt war.

Das Packaging-Segment soll das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033 registrieren, das durch eine zunehmende Expansion von Pharma-Kontrakt-Verpackungsorganisationen (CPOs) und eine steigende Auslagerung von sterilen Medikamentenverpackungsdienstleistungen in Schwellenländern vorangetrieben wird.

Injection Bottle MarketRegionale Analyse

Nordamerika Injektion Bottle Market Insight

Nordamerika dominierte den Injektionsflaschenmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch starke pharmazeutische Produktionskapazität, hohe Einführung fortschrittlicher Arzneimittelverpackungslösungen und strenge regulatorische Standards für sterile injizierbare Verpackungen. Die Region profitiert von einer etablierten Gesundheitsinfrastruktur und einer hohen Nachfrage nach Biologen, Impfstoffen und injizierbaren Therapien. Die zunehmenden Investitionen in die pharmazeutische FuE- und Vertragsproduktion treiben die Einführung hochwertiger Glas- und Polymer-Injektionsflaschen weiter voran, um die Sicherheit, Stabilität und Compliance in der gesamten Lieferkette zu gewährleisten.

US Injection Bottle Market Insight

Der US-Injektionsflaschenmarkt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch eine starke Nachfrage nach injizierbaren Medikamenten, ein rasches Wachstum in der Biologikproduktion und das Vorhandensein führender Pharmaunternehmen getrieben wurde. Die steigende Prävalenz von chronischen Erkrankungen wie Diabetes und Krebs erhöht den injizierbaren Drogenkonsum und erhöht damit den Verpackungsbedarf. Darüber hinaus unterstützen strenge FDA-Vorschriften über sterile pharmazeutische Verpackungen und die zunehmende Übernahme von vorsterilisierten und gebrauchsfertigen Injektionsbehältern die Markterweiterung.

Europa Injektion Bottle Market Insight

Der Europa-Injektionsflaschenmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch die steigende Nachfrage nach Biologik, Biosimilars und Impfstoffproduktion in großen Volkswirtschaften. Starke regulatorische Rahmenbedingungen unter der Europäischen Arzneimittel-Agentur fördern den Einsatz von hochreinen und verunreinigten Verpackungslösungen. Steigende Gesundheitsausgaben, Erweiterung der pharmazeutischen Fertigung und wachsende Fokus auf nachhaltige und hochwertige Glasverpackungen beschleunigen das Marktwachstum in der gesamten Region.

U.K. Injection Bottle Market Insight

Der US-Injektions-Flaschenmarkt wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das von zunehmenden Investitionen in Life Sciences, Impfstoffproduktionskapazitäten und der Ausweitung der Biologikforschung angetrieben wird. Das starke Pharma-Ökosystem des Landes und der wachsende Fokus auf fortschrittliche Medikamentenliefersysteme unterstützen die Nachfrage nach hochwertigen Injektionsflaschen. Darüber hinaus stärken die zunehmende Übernahme von Vertragsherstellern und strenge Compliance-Anforderungen für sterile Verpackungen das Marktwachstum.

Deutschland Injection Bottle Market Insight

Der Deutschland-Injektionsflaschenmarkt wird von 2026 bis 2033 stark wachsen, unterstützt durch fortgeschrittene pharmazeutische Fertigung, hochwertige technische Standards und steigende Nachfrage nach injizierbaren Therapien. Deutschlands starker Fokus auf Präzisions- und nachhaltige Verpackungslösungen treibt die Einführung von Typ I Borosilikatglasflaschen voran. Der Ausbau der Biologikproduktion und steigende Investitionen in die Gesundheitsinnovation erhöhen das Marktwachstum sowohl in der Klinik als auch in der Industrie.

Asia-Pacific Injection Bottle Market Insight

Der asiatisch-pazifische Injektionsflaschenmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine rasche Expansion der Pharmaindustrie, eine Steigerung der Impfstoffproduktion und eine steigende Entwicklung der Gesundheitsinfrastruktur. Länder wie China, Indien und Japan beobachten ein starkes Wachstum bei injizierbaren Produktionskapazitäten und Exporten. Darüber hinaus sind staatliche Initiativen zur Unterstützung der inländischen pharmazeutischen Produktion und der Verfügbarkeit kosteneffizienter Fertigung in den Schwellenländern in der Region besser zugänglich.

Japan Injection Bottle Market Insight

Der Japan-Injektionsflaschenmarkt wird durch sein fortschrittliches Gesundheitssystem, starke pharmazeutische Innovation und hohe Nachfrage nach präzisen Medikamentenlieferlösungen von 2026 bis 2033 ein stetiges Wachstum verzeichnen. Die alternde Bevölkerung des Landes erhöht den Bedarf an injizierbaren Therapien deutlich und treibt damit die Nachfrage nach Verpackungen an. Darüber hinaus unterstützt Japans Fokus auf qualitativ hochwertige Fertigungsstandards und die Einführung technologisch fortschrittlicher pharmazeutischer Verpackungslösungen den Einsatz hochwertiger Injektionsflaschen in Krankenhäusern und Pharmaunternehmen.

China Injection Bottle Market Insight

Der China-Injektionsflaschenmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf eine rasche Urbanisierung, eine Ausweitung der pharmazeutischen Produktionskapazität und eine starke staatliche Unterstützung für die Gesundheitsinfrastruktur zurückzuführen ist. China ist ein wichtiger Knotenpunkt für die injizierbare Arzneimittelherstellung und Impfstoffproduktion, die große Nachfrage nach Glas- und Polymer-Injektionsflaschen treibt. Das Wachstum der inländischen Pharmaunternehmen und die steigende Exporte von injizierbaren Formulierungen verstärken die Dominanz des Landes auf dem regionalen Markt.

Injection Bottle Marktanteil

Die Injection Bottle Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Zirondrugs (US)

• Wiegand-Glas Holding GmbH (Deutschland)

• ROFRA GmbH (Deutschland)

• Origin Pharma Packaging (U.K.)

• Zhejiang Keli Plastic Machinery Co., Ltd (China)

• Lifestyle Packaging (Australien)

• OPTIMA Verpackungsgruppe GmbH (Deutschland)

• Comar (US)

• Amcor plc (Australien)

• Cospack America Corp. (USA)

• Graham Packaging Company (USA)

• Sonoco Products Company (USA)

• Versiegelte Luft (US)

• Smurfit Kappa (Irland)

• PLASTIPAK HOLDINGS, INC. (USA)

• Alpha Packaging (US)

• Hilgenberg GmbH (Deutschland)

• Gerresheimer AG (Deutschland)

• SGD Pharma (Frankreich)

• Stoelzle Glass Group (Österreich)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.