Global Inorganic Corrosion Inhibitors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.52 Billion

USD

9.07 Billion

2025

2033

USD

6.52 Billion

USD

9.07 Billion

2025

2033

| 2026 –2033 | |

| USD 6.52 Billion | |

| USD 9.07 Billion | |

| % | |

|

Globale Marktsegmentierung für anorganische Korrosionsinhibitoren nach Typ (anodische Inhibitoren, kathodische Inhibitoren und Sonstige), Produkt (Sprays und Beschichtungen), Anwendung (Öl- und Gasindustrie sowie Wasseraufbereitungsanlagen) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für anorganische Korrosionsinhibitoren und wie hoch ist seine Wachstumsrate?

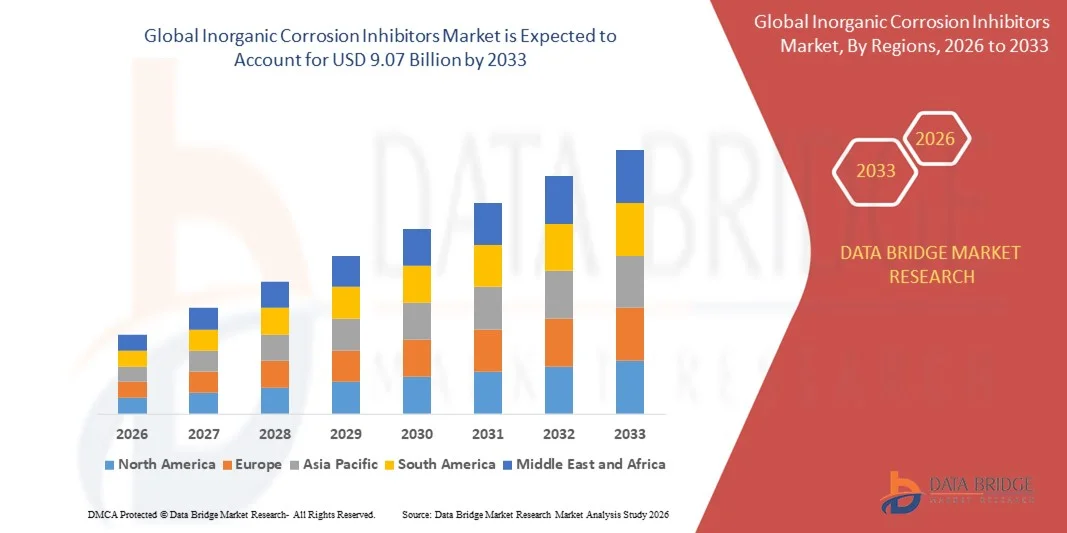

- Der globale Markt für anorganische Korrosionsinhibitoren hatte im Jahr 2025 einen Wert von 6,52 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 9,07 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,20 % im Prognosezeitraum entspricht.

- Faktoren wie die zunehmende Industrialisierung in Schwellenländern sind die Hauptursache für das rasante Wachstum des Marktes für anorganische Korrosionsinhibitoren.

- Darüber hinaus wird der intensive Einsatz dieser Inhibitoren in der Abwasserbehandlung und in Rohrleitungen für Öl- und Gasprodukte das Wachstum des Marktes für anorganische Korrosionsinhibitoren direkt und positiv beeinflussen.

Was sind die wichtigsten Erkenntnisse zum Markt für anorganische Korrosionsinhibitoren?

- Die zunehmende Verwendung von Kunststoffen und Keramik anstelle von Stahl in Rohrleitungssystemen bremst das Wachstum des Marktes für anorganische Korrosionsinhibitoren.

- Die laufende Forschung zur Entwicklung chrom- und bleifreier Inhibitoren eröffnet vielfältige Marktchancen. Die Komplexität anorganischer Korrosionsinhibitoren, wie ihre Reaktivität und hohe Wasserlöslichkeit, die zu Leckagen führen kann, stellt jedoch eine Herausforderung für das Marktwachstum dar.

- Nordamerika dominierte den Markt für anorganische Korrosionsinhibitoren mit einem Umsatzanteil von 38,7 % im Jahr 2025, angetrieben durch die starke Nachfrage aus dem Öl- und Gassektor, Kraftwerken, Chemieanlagen und der Wasseraufbereitungsinfrastruktur in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,10 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Industrialisierung, der Ausbau der Ölraffineriekapazitäten, die Infrastrukturentwicklung und die zunehmenden Investitionen in Wasseraufbereitungsanlagen in China, Indien, Japan, Südkorea und Südostasien.

- Das Segment der anodischen Inhibitoren dominierte den Markt mit einem Anteil von 44,6 % im Jahr 2025, da diese Inhibitoren weit verbreitet sind, um schützende Oxidschichten auf Metalloberflächen zu bilden, die die Metallauflösung verhindern und die Lebensdauer von Anlagen verlängern.

Berichtsumfang und Marktsegmentierung für anorganische Korrosionsinhibitoren

|

Attribute |

Anorganische Korrosionsinhibitoren – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für anorganische Korrosionsinhibitoren?

Zunehmender Trend hin zu umweltverträglichen und leistungsstarken anorganischen Korrosionsinhibitoren

- Der Markt für anorganische Korrosionsinhibitoren verzeichnet eine starke Nachfrage nach fortschrittlichen, wenig toxischen und umweltverträglichen Formulierungen, die für die industrielle Wasseraufbereitung, Öl- und Gaspipelines, die Metallverarbeitung und den Infrastrukturschutz entwickelt wurden.

- Hersteller bringen multifunktionale Inhibitormischungen auf Basis von Phosphaten, Molybdaten, Silikaten und Nitriten auf den Markt, die eine verbesserte Passivierung, Langzeitbeständigkeit und Kompatibilität mit verschiedenen Metallsubstraten bieten.

- Die steigende Nachfrage nach kosteneffizienten, thermisch stabilen und leistungsstarken Korrosionsschutzlösungen treibt deren Einsatz in Kraftwerken, Raffinerien, Schiffsanlagen, Automobilkühlsystemen und im Baugewerbe voran.

- Beispielsweise erweitern Unternehmen wie BASF SE, Ecolab, Dow Inc. und Akzo Nobel NV ihr Portfolio an anorganischen Korrosionsinhibitoren um umweltfreundliche und hocheffiziente Lösungen für industrielle und kommunale Anwendungen.

- Der zunehmende regulatorische Druck zur Reduzierung gefährlicher chromatbasierter Inhibitoren beschleunigt den Übergang zu sichereren anorganischen Alternativen mit verbessertem Umweltprofil.

- Mit dem Ausbau der industriellen Infrastruktur und der zunehmenden Bedeutung der Anlagenlebensdauer bleiben anorganische Korrosionsinhibitoren unerlässlich, um die Lebensdauer von Anlagen zu verlängern, die Wartungskosten zu senken und die Betriebssicherheit zu gewährleisten.

Was sind die wichtigsten Triebkräfte des Marktes für anorganische Korrosionsinhibitoren?

- Steigende Nachfrage nach langlebigen Metallschutzlösungen in der Öl- und Gasindustrie, der Energieerzeugung, der Schifffahrt, der Automobilindustrie und dem Baugewerbe zur Minimierung korrosionsbedingter Verluste

- Beispielsweise stärkten führende Unternehmen wie BASF SE, Henkel AG und Ecolab in den Jahren 2024–2025 ihre Portfolios im Bereich Wasseraufbereitung und Industrieschutz durch verbesserte anorganische Inhibitortechnologien.

- Steigende Investitionen in Infrastrukturentwicklung, Entsalzungsanlagen, HLK-Systeme und industrielle Wasserrecyclingprojekte kurbeln die Nachfrage weltweit in den USA, Europa und im asiatisch-pazifischen Raum an.

- Fortschritte in der Formulierungschemie, verbesserte Löslichkeitsprofile und synergistische Inhibitorkombinationen haben die Korrosionsbeständigkeit und die Langzeitstabilität des Systems verbessert.

- Das wachsende Bewusstsein für Anlagenintegritätsmanagement und Lebenszykluskostenoptimierung führt zu einer anhaltenden Nachfrage nach leistungsstarken anorganischen Inhibitorlösungen.

- Unterstützt durch die zunehmende Industrialisierung, strengere Umweltauflagen und steigende Instandhaltungskosten wird für den Markt für anorganische Korrosionsinhibitoren ein stetiges langfristiges Wachstum erwartet.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für anorganische Korrosionsinhibitoren?

- Strenge Umweltauflagen, die die Verwendung bestimmter traditioneller anorganischer Verbindungen wie Chromate und schwermetallbasierte Inhibitoren einschränken, begrenzen die Produktakzeptanz.

- Beispielsweise führten die im Zeitraum 2023–2025 verschärften Umweltauflagen in Europa und Nordamerika zu höheren Kosten für die Neuformulierung und einem höheren Bedarf an behördlichen Prüfungen für die Hersteller.

- Volatilität bei Rohstoffpreisen, einschließlich Phosphaten und speziellen anorganischen Salzen, erhöht die Produktionskosten und beeinträchtigt die Gewinnmargen.

- Der Wettbewerb durch organische Korrosionsinhibitoren und Hybridformulierungen, die einen vergleichbaren Schutz bei geringerer Umweltbelastung bieten, erzeugt einen Substitutionsdruck.

- Technische Beschränkungen in hochaggressiven Umgebungen können komplexe Mehrkomponentensysteme erfordern, was die betriebliche Komplexität und die Kosten erhöht.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich Unternehmen auf nachhaltige chemische Verfahren, vorschriftskonforme Formulierungen und fortschrittliche Leistungsoptimierung, um die weltweite Akzeptanz anorganischer Korrosionsinhibitoren zu stärken.

Wie ist der Markt für anorganische Korrosionsinhibitoren segmentiert?

Der Markt ist nach Art, Produkt und Anwendung segmentiert .

- Nach Typ

Basierend auf der Art der Inhibitoren ist der Markt für anorganische Korrosionsinhibitoren in anodische Inhibitoren, kathodische Inhibitoren und Sonstige unterteilt. Das Segment der anodischen Inhibitoren dominierte den Markt mit einem Anteil von 44,6 % im Jahr 2025, da diese Inhibitoren weit verbreitet sind, um schützende Oxidschichten auf Metalloberflächen zu bilden, die die Metallauflösung verhindern und die Lebensdauer von Anlagen verlängern. Verbindungen wie Phosphate, Nitrite, Molybdate und Silikate werden in Kühlsystemen, Kesseln, Rohrleitungen und industriellen Wasserkreisläufen umfassend eingesetzt. Ihre hohe Passivierungswirkung und Wirtschaftlichkeit machen sie für großtechnische Industrieanlagen geeignet.

Das Segment der kathodischen Inhibitoren wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Anwendung in aggressiven Umgebungen wie Schiffsanlagen, Offshore-Plattformen und chemischen Verarbeitungsanlagen. Die steigende Nachfrage nach verbesserter Korrosionsbeständigkeit, Einhaltung von Umweltauflagen und langfristiger Infrastrukturbeständigkeit beschleunigt das Wachstum in diesem Segment.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt in Sprays und Beschichtungen unterteilt. Das Segment der Beschichtungen dominierte den Markt mit einem Anteil von 58,2 % im Jahr 2025, bedingt durch die breite Anwendung in Industrieanlagen, Lagertanks, Rohrleitungen, Stahlkonstruktionen und Schiffskomponenten. Anorganische Korrosionsschutzbeschichtungen bieten langfristigen Oberflächenschutz, verbesserte Haftung und Beständigkeit gegen Feuchtigkeit, Chemikalien und Temperaturschwankungen. Ihre Anwendung im Infrastrukturbau, in Öl- und Gasanlagen sowie in Kraftwerken trägt maßgeblich zur Marktführerschaft dieses Segments bei.

Das Segment Sprays wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach einfach anzuwendenden, wartungsorientierten Korrosionsschutzlösungen. Sprühbasierte Inhibitoren werden aufgrund ihrer einfachen Anwendung und der geringeren Kosten zunehmend für temporären Schutz, Reparaturen vor Ort, Automobilkomponenten und die Lagerung von Ausrüstung eingesetzt. Zunehmende Instandhaltungsaktivitäten in der Industrie und Initiativen zur Anlagenerhaltung tragen zusätzlich zum Wachstum dieses Segments bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für anorganische Korrosionsinhibitoren in die Segmente Öl- und Gasindustrie sowie Wasseraufbereitungsanlagen unterteilt. Das Segment Öl- und Gasindustrie dominierte den Markt mit einem Anteil von 61,4 % im Jahr 2025, bedingt durch den umfangreichen Einsatz in Pipelines, Raffinerien, Offshore-Plattformen, Bohranlagen und Lagerstätten. Die rauen Betriebsbedingungen, der Kontakt mit Salzwasser, hohem Druck und korrosiven Chemikalien erhöhen das Korrosionsrisiko erheblich, wodurch Inhibitoren für das Anlagenmanagement und die Betriebssicherheit unerlässlich sind.

Das Segment der Wasseraufbereitungsanlagen wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Unterstützt wird dies durch steigende Investitionen in kommunale Wasserversorgungssysteme, Entsalzungsanlagen, Kühltürme und industrielle Abwasserbehandlungsanlagen. Der zunehmende Fokus auf Infrastrukturmodernisierung, die Einhaltung gesetzlicher Vorschriften und die Vermeidung von Ablagerungen und Korrosion in Wasserverteilungssystemen beschleunigt die Nachfrage in diesem Segment.

Welche Region hält den größten Anteil am Markt für anorganische Korrosionsinhibitoren?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für anorganische Korrosionsinhibitoren. Treiber dieses Wachstums war die starke Nachfrage aus dem Öl- und Gassektor, von Kraftwerken, Chemieanlagen und der Wasseraufbereitung in den USA und Kanada. Umfangreiche Pipeline-Netze, Offshore-Explorationsaktivitäten und alternde Industrieanlagen treiben den Bedarf an fortschrittlichen Korrosionsschutzlösungen weiter an.

- Führende Hersteller in Nordamerika bringen umweltverträgliche, leistungsstarke anorganische Formulierungen wie Phosphate, Molybdate und Silikate auf den Markt, um die Anlagenlebensdauer zu verlängern und die Einhaltung gesetzlicher Vorschriften zu verbessern. Kontinuierliche Investitionen in die Modernisierung der Infrastruktur und in industrielle Instandhaltungsprogramme stärken das regionale Marktwachstum zusätzlich.

- Starke regulatorische Rahmenbedingungen, fortschrittliche industrielle Betriebsabläufe und ein hohes Bewusstsein für Anlagenintegritätsmanagement festigen Nordamerikas Führungsposition auf dem Weltmarkt.

Markteinblicke für anorganische Korrosionsinhibitoren in den USA

Die USA sind der größte Abnehmer in Nordamerika, gestützt durch ein umfangreiches Netz von Öl- und Gaspipelines, Raffinerien, Entsalzungsanlagen und industriellen Wasseraufbereitungssystemen. Steigende Investitionen in die Schiefergasexploration, den Ausbau der petrochemischen Industrie und die Modernisierung von Kraftwerken sorgen für eine stetige Nachfrage nach Korrosionsinhibitoren. Strenge Umweltauflagen und der Fokus auf betriebliche Effizienz beschleunigen die branchenübergreifende Einführung zusätzlich.

Einblick in den kanadischen Markt für anorganische Korrosionsinhibitoren

Kanada leistet aufgrund seiner starken Präsenz in Ölsandprojekten, Bergbaubetrieben und Kraftwerken einen bedeutenden Beitrag. Raue klimatische Bedingungen und die Einwirkung korrosiver Umgebungen erhöhen den Bedarf an langlebigen Korrosionsschutzsystemen. Staatlich geförderte Infrastrukturmodernisierungen und steigende Anforderungen an die industrielle Wasseraufbereitung unterstützen weiterhin das Marktwachstum.

Markt für anorganische Korrosionsinhibitoren im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,10 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasche Industrialisierung, der Ausbau der Ölraffineriekapazitäten, der Infrastrukturausbau und steigende Investitionen in Wasseraufbereitungsanlagen in China, Indien, Japan, Südkorea und Südostasien. Das Wachstum in der Fertigungsindustrie, der Petrochemie, der Schifffahrt und der Energieerzeugung erhöht die Nachfrage nach anorganischen Korrosionsinhibitoren erheblich, um die Lebensdauer von Anlagen zu verlängern und die Wartungskosten zu senken. Die zunehmende Urbanisierung, Entsalzungsprojekte und staatlich geförderte Programme zur industriellen Expansion beschleunigen die Anwendung dieser Technologien in der gesamten Region.

Einblick in den chinesischen Markt für anorganische Korrosionsinhibitoren

China ist aufgrund seiner massiven Industrieproduktion, der expandierenden petrochemischen Anlagen und des großflächigen Infrastrukturausbaus der größte Lieferant im asiatisch-pazifischen Raum. Starke Investitionen in Kraftwerke, die chemische Industrie und kommunale Wasseraufbereitungsanlagen treiben die stetige Nachfrage nach Korrosionsschutzlösungen an.

Einblick in den japanischen Markt für anorganische Korrosionsinhibitoren

Japan verzeichnet ein stetiges Wachstum, das durch fortschrittliche Fertigung, Schiffbau und die Modernisierung der Energieinfrastruktur gestützt wird. Der starke Fokus auf hochwertige Materialien, Arbeitssicherheit und langfristige Anlagenlebensdauer fördert die anhaltende Anwendung anorganischer Korrosionsinhibitoren.

Einblick in den indischen Markt für anorganische Korrosionsinhibitoren

Indien entwickelt sich zu einem Wachstumsmarkt, angetrieben durch den Ausbau der Raffineriekapazitäten, die rasante Entwicklung der städtischen Infrastruktur und steigende Investitionen in Kläranlagen. Staatliche Initiativen in Industriegebieten und Smart-City-Projekten beschleunigen die Marktdurchdringung zusätzlich.

Einblick in den südkoreanischen Markt für anorganische Korrosionsinhibitoren

Südkorea leistet aufgrund seiner starken Schiffbau-, Petrochemie- und Energieerzeugungsindustrie einen bedeutenden Beitrag. Der zunehmende Fokus auf korrosionsbeständige Infrastruktur, Offshore-Energieprojekte und die Verbesserung der industriellen Effizienz unterstützt das langfristige Marktwachstum.

Welche sind die führenden Unternehmen auf dem Markt für anorganische Korrosionsinhibitoren?

Die Branche der anorganischen Korrosionsinhibitoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BASF SE (Deutschland)

- Dai-ichi India Pvt Ltd (Indien)

- Akzo Nobel NV (Niederlande)

- Cortec Corporation (USA)

- Ashland (USA)

- Henkel Adhesives Technologies India Private Limited (Indien)

- Dow Inc. (USA)

- WR Grace & Co.-Conn (USA)

- Daubert Cromwell Inc (USA)

- Ecolab (USA)

- Crystal Industrial Syndicate Pvt. Ltd (Indien)

- ChemTreat, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für anorganische Korrosionsinhibitoren?

- Im August 2024 präsentierte PPG seinen fortschrittlichen Pulverprimer PPG PRIMERON Optimal. Dank optimierter Zinktechnologie bietet er überlegenen Korrosionsschutz und langanhaltenden Oberflächenschutz. Der Primer verbessert Haftung, Haltbarkeit und Beschichtungsleistung und eignet sich daher ideal für anspruchsvolle Industrieumgebungen. Durch die Integration effektiver anorganischer Korrosionsinhibitoren verlängert das Produkt die Lebensdauer beschichteter Substrate unter rauen Betriebsbedingungen deutlich. Diese Entwicklung stärkt die Position von PPG im Segment der Schutzbeschichtungen und unterstreicht den kontinuierlichen Fokus des Unternehmens auf leistungsstarke Korrosionsschutzlösungen.

- Im März 2023 brachte Cortec VpCI-649 HP auf den Markt, einen Hochleistungskorrosionsinhibitor, der nach ANSI/NSF-Standard 61 für die hydrostatische Prüfung von Trinkwassersystemen zertifiziert ist. Die Formulierung bietet zuverlässigen Korrosionsschutz bei der hydrostatischen Prüfung von Rohrleitungen und Behältern und zeichnet sich gleichzeitig durch geringe Dosierung und minimale Chloridbelastung aus. Die Zulassung für Trinkwassersysteme erweitert die sicheren Anwendungsmöglichkeiten und verbessert die Einhaltung von Branchenvorschriften. Diese Produkteinführung unterstreicht die Innovationskraft von Cortec und fördert die Entwicklung sichererer und effizienterer Korrosionsschutztechnologien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.