Global Integrated Passive Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.01 Billion

USD

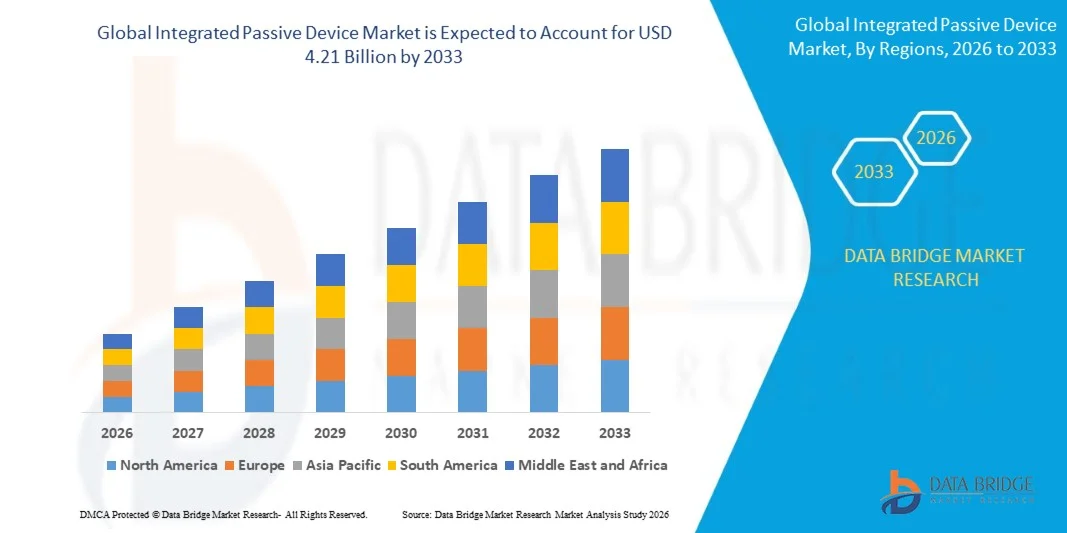

4.21 Billion

2025

2033

USD

2.01 Billion

USD

4.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.01 Billion | |

| USD 4.21 Billion | |

| % | |

|

Segmentierung des globalen Marktes für integrierte passive Bauelemente nach Material (Silizium, Glas und andere), passiven Bauelementen (Baluns, Filter, Koppler, Diplexer, kundenspezifische IPDs und andere), drahtloser Technologie (WLAN, Bluetooth, Mobilfunk, GPS und andere), Anwendung (ESD/EMI, HF-IPD, digitale und gemischte Signale und andere) und Endverbrauchsbranche (Unterhaltungselektronik, Automobilindustrie, Kommunikationstechnik, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen und Biowissenschaften) – Branchentrends und Prognose bis 2033

Marktgröße für integrierte passive Bauelemente

- Der globale Markt für integrierte passive Bauelemente hatte im Jahr 2025 einen Wert von 2,01 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,21 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung vernetzter Geräte, IoT-Systeme und fortschrittlicher Kommunikationstechnologien angetrieben, welche die Nachfrage nach miniaturisierten und leistungsstarken integrierten passiven Bauelementen in den Bereichen Unterhaltungselektronik, Automobilindustrie und Telekommunikation steigern.

- Darüber hinaus ermutigen die steigenden Anforderungen der Industrie an energieeffiziente, kompakte und multifunktionale Komponenten in HF-Modulen, Smartphones, Wearables und Automobilelektronik die Hersteller, integrierte passive Bauelemente einzusetzen, wodurch das Marktwachstum beschleunigt wird.

Marktanalyse für integrierte passive Bauelemente

- Integrierte passive Bauelemente sind kompakte Komponenten, die passive Elemente wie Widerstände, Kondensatoren, Induktivitäten, Baluns, Filter und Koppler in einem einzigen Gehäuse vereinen und so kleinere Bauformen, eine verbesserte Leistung und vereinfachte Leiterplattendesigns für elektronische Geräte ermöglichen.

- Die steigende Nachfrage nach integrierten passiven Bauelementen wird primär durch die zunehmende Verbreitung von Smartphones, IoT-Anwendungen, 5G-Infrastruktur, Automobilelektronik und anderen Hochfrequenz-Kommunikationssystemen angetrieben, die zuverlässige, hochdichte und kostengünstige passive Lösungen erfordern.

- Europa dominierte 2025 mit einem Anteil von 40 % den Markt für integrierte passive Bauelemente. Dies ist auf die starke Präsenz fortschrittlicher Elektronikhersteller, strenge Qualitätsstandards und die hohe Akzeptanz vernetzter Geräte in allen Branchen zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, der zunehmenden Elektronikfertigung und der steigenden Nachfrage nach Smartphones, IoT-Geräten und Automobilanwendungen in Ländern wie China, Japan und Südkorea die am schnellsten wachsende Region auf dem Markt für integrierte passive Bauelemente sein.

- Silizium dominierte den Markt mit einem Marktanteil von 52,9 % im Jahr 2025 aufgrund seiner hervorragenden elektrischen Eigenschaften, Skalierbarkeit und Kosteneffizienz in der Massenproduktion. Siliziumbasierte integrierte Photodetektoren (IPDs) werden aufgrund ihrer Zuverlässigkeit und der einfachen Integration in bestehende Halbleiterprozesse häufig in Hochfrequenz- und Hochleistungsanwendungen eingesetzt. Hersteller schätzen Silizium zudem wegen seiner Kompatibilität mit miniaturisierten und multifunktionalen Bauelementen, die kompakte und effiziente Lösungen in der Unterhaltungselektronik und der Automobilindustrie ermöglicht.

Berichtsumfang und Marktsegmentierung für integrierte passive Bauelemente

|

Attribute |

Wichtige Markteinblicke in integrierte passive Bauelemente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für integrierte passive Bauelemente

„Zunehmende Verbreitung miniaturisierter und hochfrequenter elektronischer Geräte“

- Ein wichtiger Trend im Markt für integrierte passive Bauelemente (IPDs) ist die zunehmende Verbreitung miniaturisierter und hochfrequenter Komponenten, die fortschrittliche elektronische Systeme in verschiedenen Branchen unterstützen. Die Nachfrage nach kleineren, multifunktionalen und leistungsstarken Bauelementen treibt die Hersteller zu Innovationen in Design, Gehäuse und Integration an und ermöglicht so höhere Effizienz und verbesserte Signalintegrität auf engstem Raum.

- Beispielsweise bieten Murata Manufacturing und TDK Corporation Hochfrequenz-Mehrschichtkondensatoren und -induktivitäten an, die in Smartphones, Tablets und drahtlosen Kommunikationsmodulen weit verbreitet sind. Diese Komponenten gewährleisten zuverlässige Leistung bei hohen Frequenzen und reduzieren gleichzeitig die Gesamtgröße der Geräte.

- Der Ausbau von 5G-Netzen beschleunigt den Bedarf an kompakten, hochfrequenten IPDs, die höhere Bandbreiten und schnellere Signalverarbeitung ermöglichen. Solche Geräte sind entscheidend für stabile Verbindungen und latenzarme Kommunikation in Telekommunikationsinfrastrukturen.

- In der Automobilelektronik werden zunehmend passive Bauelemente (IPDs) für Elektrofahrzeuge (EVs), Fahrerassistenzsysteme (ADAS) und Infotainmentsysteme integriert, wo Platzmangel und hohe Leistungsanforderungen eine wichtige Rolle spielen. Dies fördert den Einsatz hochdichter, miniaturisierter passiver Bauelemente, die die Systemzuverlässigkeit und Energieeffizienz verbessern.

- Anwendungen der Unterhaltungselektronik, darunter Wearables und Smart-Home-Geräte, treiben die Entwicklung von integrierten Displays (IPDs) voran, die Multifunktionalität auf engstem Raum ermöglichen. Hersteller konzentrieren sich auf die Entwicklung von Komponenten, die hohe Leistung bei gleichzeitig reduziertem Stromverbrauch und geringerer Größe gewährleisten.

- Die Industrie setzt IPDs für Automatisierung, Robotik und IoT-Geräte ein, wo hochfrequente und kompakte Komponenten eine präzise Steuerung und Datenverarbeitung ermöglichen. Der Markt verzeichnet in diesen Segmenten ein starkes Wachstum, da zuverlässige, miniaturisierte IPDs für moderne intelligente Systeme unerlässlich werden.

Marktdynamik integrierter passiver Bauelemente

Treiber

„Steigende Nachfrage nach kompakten und energieeffizienten elektronischen Bauteilen“

- Der steigende Bedarf an kompakten und energieeffizienten elektronischen Bauteilen treibt das Wachstum des Marktes für integrierte passive Bauelemente maßgeblich an, da Endanwender höhere Leistung bei kleineren Bauformen fordern. Diese Anforderungen fördern Innovationen bei mehrlagigen, hochdichten passiven Bauelementen, die Platz sparen, das Wärmemanagement verbessern und die Energieeffizienz steigern.

- Skyworks Solutions bietet beispielsweise mehrschichtige IPDs an, die drahtlose Kommunikation mit geringem Stromverbrauch in Mobilgeräten und IoT-Modulen unterstützen. Diese Lösungen tragen zur Reduzierung des Energieverbrauchs bei und gewährleisten gleichzeitig eine hohe Signalintegrität, wodurch die Leistungsanforderungen moderner Elektronik erfüllt werden.

- Die zunehmende Verbreitung von Wearables, Smartphones und Tablets erfordert integrierte Displays (IPDs), die eine optimale Integration ohne Kompromisse bei Zuverlässigkeit und Effizienz bieten. Dieser Trend treibt Investitionen in Forschung und Entwicklung voran, um kompakte Lösungen zu schaffen, die den sich wandelnden Anwendungsanforderungen gerecht werden.

- Die Nachfrage nach energieeffizienten Bauteilen in der Automobilelektronik fördert den Einsatz von integrierten Leistungselektronikbauteilen (IPDs), die zur Optimierung des Gesamtenergieverbrauchs des Systems beitragen. Diese Komponenten sind integraler Bestandteil des Energieverbrauchsmanagements in Elektrofahrzeugantrieben, Batteriemanagementsystemen und Infotainmentsystemen.

- Der Ausbau von Hochgeschwindigkeits-Kommunikationsnetzen und der 5G-Infrastruktur fördert die Verbreitung von IPDs (Integrated Performance Devices), die minimale Signalverluste und stabile Leistung in dichten elektronischen Baugruppen gewährleisten. Diese Bauelemente ermöglichen eine schnellere und effizientere Datenübertragung bei gleichzeitig niedrigem Stromverbrauch in kritischen Anwendungen.

Zurückhaltung/Herausforderung

„Komplexe Fertigungsprozesse und Materialbeschränkungen“

- Der Markt für integrierte passive Bauelemente steht aufgrund der komplexen Herstellung hochdichter, mehrlagiger Komponenten, die strenge Leistungsstandards erfüllen müssen, vor Herausforderungen. Fortschrittliche Materialien, präzise Fertigungstechniken und kontrollierte Montageprozesse sind erforderlich, was die Produktionskomplexität und -kosten erhöht.

- Murata Manufacturing nutzt beispielsweise spezielle Keramikverarbeitungs- und Dünnschichtabscheidungstechniken zur Herstellung von Hochleistungs-Mehrschicht-IPDs. Diese komplexen Prozesse erfordern fortschrittliche Anlagen, qualifizierte Fachkräfte und eine strenge Qualitätskontrolle, was die Herstellungskosten und den Betriebsaufwand erhöht.

- Um Zuverlässigkeit und Leistung in Hochfrequenzanwendungen zu gewährleisten, sind enge Toleranzen und einheitliche Materialeigenschaften über alle Schichten des Bauelements hinweg erforderlich. Dies erschwert die Skalierung der Produktion bei gleichzeitig niedriger Fehlerrate.

- Lieferengpässe bei Rohstoffen wie hochreiner Keramik und leitfähigen Metallen können Produktionszeiten und Kostenstabilität beeinträchtigen. Hersteller müssen die Materialauswahl mit der Wirtschaftlichkeit in Einklang bringen und gleichzeitig die Geräteperformance sicherstellen.

- Der Markt steht weiterhin vor der Herausforderung, komplexe integrierte Photodetektoren (IPDs) in immer kompaktere elektronische Systeme zu integrieren, ohne dabei die Funktionalität zu beeinträchtigen. Diese Faktoren schränken die Produktionsflexibilität ein und setzen die Hersteller unter Druck, Prozesse zu optimieren und Kosten zu senken, während sie gleichzeitig die steigende Nachfrage befriedigen.

Marktübersicht für integrierte passive Bauelemente

Der Markt ist segmentiert nach Material, passiven Bauelementen, drahtloser Technologie, Anwendung und Endverbraucherbranche.

• Nach Material

Basierend auf dem Material ist der Markt für integrierte passive Bauelemente (IPDs) in Silizium, Glas und Sonstige unterteilt. Silizium dominierte 2025 mit einem Marktanteil von 52,9 % den größten Umsatzanteil. Dies ist auf seine hervorragenden elektrischen Eigenschaften, Skalierbarkeit und Kosteneffizienz in der Massenproduktion zurückzuführen. Siliziumbasierte IPDs werden aufgrund ihrer Zuverlässigkeit und der einfachen Integration in bestehende Halbleiterprozesse häufig in Hochfrequenz- und Hochleistungsanwendungen eingesetzt. Hersteller bevorzugen Silizium auch wegen seiner Kompatibilität mit miniaturisierten und multifunktionalen Bauelementen, wodurch kompakte und effiziente Lösungen in der Unterhaltungselektronik und der Automobilindustrie ermöglicht werden. Die Robustheit und thermische Stabilität des Materials tragen zusätzlich zu seiner starken Marktpräsenz und der anhaltenden Nachfrage bei.

Dem Segment der Glasbauteile wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Nutzung in Hochfrequenz-HF- und Mikrowellenanwendungen. Glasbasierte passive Displays (IPDs) bieten überlegene Isolation, geringere Signalverluste und verbesserte Leistung in rauen Umgebungen und sind daher attraktiv für die Luft- und Raumfahrt, die Verteidigungsindustrie und fortschrittliche Kommunikationssysteme. Der steigende Bedarf an präzisen und leistungsstarken passiven Bauelementen in drahtlosen Geräten der nächsten Generation fördert die Verbreitung von glasbasierten IPDs.

• Durch passive Bauelemente

Auf Basis passiver Bauelemente ist der Markt in Baluns, Filter, Koppler, Diplexer, kundenspezifische IPDs und weitere Segmente unterteilt. Das Filtersegment dominierte 2025 den größten Marktanteil, was auf seine zentrale Rolle bei der Signalaufbereitung, Rauschunterdrückung und Interferenzbehandlung in HF- und drahtlosen Systemen zurückzuführen ist. Filter werden in Smartphones, IoT-Geräten und Kommunikationsmodulen umfassend eingesetzt und gewährleisten zuverlässige Leistung und Signalintegrität. Die breite Palette an Filterdesigns und Einstellmöglichkeiten stärkt ihre Akzeptanz sowohl in der Unterhaltungselektronik als auch in der Automobilelektronik.

Das Segment der kundenspezifischen integrierten Photodetektoren (IPDs) wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach maßgeschneiderten Lösungen, die für spezifische Anwendungen optimiert sind. Murata Manufacturing entwickelt beispielsweise kundenspezifische IPDs für Hochfrequenz-5G- und Automobilradarsysteme und bietet damit Vorteile hinsichtlich Integration und Miniaturisierung. Kundenspezifische IPDs ermöglichen Flexibilität im Design und erlauben es Endanwendern, präzise elektrische Eigenschaften zu erzielen und komplexe Anwendungsanforderungen zu erfüllen, was ihre rasche Verbreitung fördert.

• Durch drahtlose Technologie

Basierend auf der verwendeten Funktechnologie ist der IPD-Markt in WLAN, Bluetooth, Mobilfunk, GPS und Sonstige unterteilt. Das Mobilfunksegment dominierte 2025 den größten Marktanteil, bedingt durch die Verbreitung von Smartphones, mobilen Kommunikationsgeräten und der 4G/5G-Infrastruktur. Mobilfunkfähige IPDs gewährleisten eine robuste Signalfilterung, -anpassung und -integration in komplexe HF-Frontend-Module und sind daher für moderne Mobilfunknetze unverzichtbar. Ihre Anwendung im IoT, in der Fahrzeugtelematik und in der Kommunikationsinfrastruktur trägt zusätzlich zur Marktführerschaft bei.

Dem Bluetooth-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Nutzung drahtloser Nahbereichsverbindungen in Wearables, Smart-Home-Elektronik und Medizingeräten. Bluetooth-fähige IPDs zeichnen sich durch geringen Stromverbrauch und kompakte Bauweise aus und eignen sich daher ideal für tragbare Elektronik und lokale drahtlose Kommunikation. Ihre Integration ermöglicht vereinfachtes Design, Kosteneinsparungen und zuverlässige Leistung in Konsumgüter- und Industrieanwendungen.

• Auf Antrag

Basierend auf der Anwendung ist der IPD-Markt in ESD/EMI, RF IPD, digitale und Mixed-Signal-Lösungen sowie Sonstige unterteilt. Das RF-IPD-Segment dominierte 2025 den größten Marktanteil, was auf seine zentrale Rolle bei der Hochfrequenzsignalübertragung, der Impedanzanpassung und der Rauschunterdrückung in drahtlosen Kommunikationssystemen zurückzuführen ist. RF IPDs werden in Smartphones, Basisstationen und IoT-Geräten umfassend eingesetzt, um die Leistungsstabilität komplexer HF-Frontends zu gewährleisten. Ihre Integration reduziert die Bauteilanzahl, verbessert die Effizienz und ermöglicht miniaturisierte Designs, wodurch die wachsende Nachfrage nach kompakten und leistungsstarken Geräten gedeckt wird.

Das Segment der digitalen und Mixed-Signal-Systeme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Hochgeschwindigkeits-Digitalschaltungen und Mixed-Signal-Verarbeitung in der modernen Elektronik. Analog Devices bietet beispielsweise Mixed-Signal-IPDs für die Signalaufbereitung und -filterung in Präzisionsinstrumenten und Kommunikationssystemen an. Ihre Fähigkeit, sowohl analoge als auch digitale Signale in kompakten Bauformen zu verarbeiten, treibt die Nachfrage in der Automobilindustrie, der Unterhaltungselektronik und in industriellen Anwendungen an.

• Nach Endverbrauchsbranche

Basierend auf den Endverbrauchsbranchen ist der IPD-Markt in die Segmente Unterhaltungselektronik, Automobilindustrie, Kommunikation, Luft- und Raumfahrt/Verteidigung sowie Gesundheitswesen/Biowissenschaften unterteilt. Das Segment Unterhaltungselektronik erzielte 2025 den größten Marktanteil, getrieben durch die weitverbreitete Nutzung von Smartphones, Tablets, Laptops und Wearables, die kompakte, leistungsstarke passive Bauelemente erfordern. IPDs in der Unterhaltungselektronik verbessern die Geräteeffizienz, reduzieren die Größe und unterstützen Mehrbandkommunikation und Hochfrequenzbetrieb. Das Segment profitiert von ständigen Innovationen, Miniaturisierungstrends und der zunehmenden Verbreitung intelligenter und vernetzter Geräte.

Im Automobilsektor wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, angetrieben durch die zunehmende Integration von Fahrerassistenzsystemen (ADAS), Infotainmentsystemen und Elektronik für Elektrofahrzeuge. TDK liefert beispielsweise integrierte Schaltungen (IPDs) für Automobilradar- und Kommunikationsmodule, die auch unter anspruchsvollen Bedingungen hohe Zuverlässigkeit gewährleisten. Die steigende Nachfrage nach vernetzten und autonomen Fahrzeugen fördert den Einsatz von IPDs in Automobilqualität, die Kompaktheit, Leistung und die Einhaltung strenger Sicherheits- und Betriebsstandards sicherstellen.

Regionale Analyse des Marktes für integrierte passive Bauelemente

- Europa dominierte 2025 den Markt für integrierte passive Bauelemente mit dem größten Umsatzanteil von 40 %. Dies ist auf die starke Präsenz fortschrittlicher Elektronikhersteller, strenge Qualitätsstandards und die hohe Akzeptanz vernetzter Geräte in allen Branchen zurückzuführen.

- Die Hersteller in der Region profitieren von etablierten Halbleiter- und Elektronik-Ökosystemen, die die Produktion und Integration von leistungsstarken IPDs in Anwendungen wie Unterhaltungselektronik, Automobilindustrie und Kommunikationssystemen unterstützen.

- Die breite Akzeptanz wird zudem durch technologische Innovationen, hohe Investitionen in Forschung und Entwicklung sowie staatliche Förderprogramme für fortschrittliche Elektronik und intelligente Technologien unterstützt, wodurch sich Europa als wichtiger Knotenpunkt für die IPD-Implementierung etabliert.

Einblick in den deutschen Markt für integrierte passive Bauelemente

Der deutsche Markt für integrierte passive Bauelemente (IPDs) wird 2025 den größten Umsatzanteil in Europa erzielen, angetrieben durch die starke Automobil- und Industrieelektronikbranche des Landes. Deutschlands Fokus auf hochwertige und zuverlässige elektronische Komponenten fördert den Einsatz von IPDs in HF-Modulen, Automobilradar und Hochfrequenzgeräten. Die zunehmende Integration von IPDs in Unterhaltungselektronik und Kommunikationsinfrastruktur, kombiniert mit fortschrittlichen Fertigungskapazitäten, stärkt das Marktwachstum. Darüber hinaus entspricht die Nachfrage nach miniaturisierten und multifunktionalen Komponenten dem deutschen Innovationsgeist und der Präzisionstechnik.

Einblick in den französischen Markt für integrierte passive Bauelemente

Der französische Markt für integrierte passive Bauelemente (IPDs) wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verbreitung vernetzter Geräte und intelligenter Systeme in Frankreich. Französische Elektronikhersteller integrieren IPDs vermehrt in HF-Module, Sensoren und IoT-Anwendungen, um die Effizienz und Leistung ihrer Geräte zu steigern. Der Fokus auf energieeffiziente und kompakte Elektroniklösungen sowie die staatliche Förderung intelligenter Technologien tragen zum Marktwachstum bei.

Einblick in den Markt für integrierte passive Bauelemente im asiatisch-pazifischen Raum

Der Markt für integrierte passive Bauelemente (IPDs) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die zunehmende Elektronikfertigung und die steigende Nachfrage nach Smartphones, IoT-Geräten und Automobilanwendungen in Ländern wie China, Japan und Südkorea. Die Position der Region als Produktionszentrum gewährleistet eine kosteneffiziente Herstellung von IPDs und ermöglicht so deren breitere Anwendung in der Unterhaltungselektronik, bei Kommunikationsgeräten und in Automobilmodulen. Beispielsweise treibt Chinas wachsendes Elektronik-Ökosystem, unterstützt durch einheimische Hersteller und staatliche Initiativen zur Förderung von Smart Cities und fortschrittlicher Elektronik, die Massenverbreitung von IPDs voran.

Einblick in den chinesischen Markt für integrierte passive Bauelemente

Der chinesische Markt für integrierte passive Bauelemente (IPDs) wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Elektronikproduktion, die Urbanisierung und die zunehmende Verbreitung moderner Technologien. Die Verfügbarkeit kostengünstiger IPDs für Unterhaltungselektronik und Kommunikationsgeräte in Verbindung mit starken lokalen Fertigungskapazitäten fördert die Marktdurchdringung. Die Integration von IPDs in Automobilelektronik und Smart-Home-Geräte unterstützt das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für integrierte passive Bauelemente

Der japanische Markt für integrierte passive Bauelemente (IPDs) gewinnt aufgrund der hochentwickelten Elektronikindustrie, der ausgeprägten Technologiekultur und der Nachfrage nach miniaturisierten und leistungsstarken Komponenten zunehmend an Bedeutung. Japanische Hersteller integrieren IPDs in HF-Systeme, Automobilmodule und tragbare Elektronik, um die Leistung zu verbessern und die Gerätegröße zu reduzieren. Der Fokus auf Zuverlässigkeit, Präzision und IoT-fähige Geräte dürfte ein nachhaltiges Wachstum sowohl im Konsumgüter- als auch im Industriebereich der Elektronik vorantreiben.

Einblick in den nordamerikanischen Markt für integrierte passive Bauelemente

Der nordamerikanische Markt für integrierte passive Bauelemente (IPDs) dürfte aufgrund der zunehmenden Verwendung in leistungsstarken Kommunikationsgeräten, Automobilelektronik und Unterhaltungselektronik stetig wachsen. Die USA, als führender Markt in Nordamerika, verzeichnen eine starke Nachfrage nach IPDs in Smartphones, 5G-Infrastruktur und vernetzten Fahrzeugsystemen. Hohe Investitionen in Forschung und Entwicklung, eine robuste Halbleiterinfrastruktur und der zunehmende Fokus auf Elektronik der nächsten Generation und IoT-Integration sind Schlüsselfaktoren für das Marktwachstum.

Einblick in den US-Markt für integrierte passive Bauelemente

Der US-amerikanische Markt für integrierte passive Bauelemente (IPDs) wird 2025 mit 78 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die weitverbreitete Nutzung fortschrittlicher Unterhaltungselektronik, 5G-Geräte und Automobilmodule. Die steigende Nachfrage nach miniaturisierten, multifunktionalen Komponenten und die Integration von IPDs in HF-Frontend-Module treiben die Entwicklung zusätzlich an. Das starke Ökosystem der Elektronikfertigung in den USA, gepaart mit einem hohen Verbraucherbewusstsein und einer hohen Technologieakzeptanz, verstärkt das Marktwachstum zusätzlich.

Marktanteil integrierter passiver Bauelemente

Die Branche der integrierten passiven Bauelemente wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- JCET Group Co., Ltd. (China)

- Semiconductor Components Industries, LLC (USA)

- Infineon Technologies AG (Deutschland)

- Texas Instruments Incorporated (USA)

- STMicroelectronics (Schweiz)

- Murata Manufacturing Co., Ltd. (Japan)

- Johanson Technology (USA)

- OnChip Devices, Inc. (USA)

- Global Communication Semiconductors, LLC (USA)

- 3DiS Technologies (USA)

- AFSC (USA)

- Qorvo, Inc. (USA)

- NXP Semiconductors (Niederlande)

- Broadcom (USA)

- Taiwan Semiconductor Manufacturing Company Limited (Taiwan)

- MACOM (USA)

- CTS Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für integrierte passive Bauelemente

- Im Juli 2025 erweiterte Samsung Electro-Mechanics seine Produktionskapazitäten für Mehrschicht-Keramikkondensatoren. Dieser strategische Schritt reagiert auf die weltweit steigende Nachfrage nach kompakten Elektronikgeräten. Die Erweiterung stärkt Samsungs Marktführerschaft im Bereich integrierter passiver Bauelemente, indem sie die Fähigkeit des Unternehmens verbessert, die wachsenden Kundenanforderungen zu erfüllen und die Zuverlässigkeit der Lieferkette zu gewährleisten. Dieser Schritt unterstreicht einen branchenweiten Trend zur Skalierung der Produktionskapazitäten, um die hohe Nachfrage in den Bereichen Unterhaltungselektronik, Automobilindustrie und Telekommunikation zu decken. Dadurch positioniert sich Samsung optimal, um von der zunehmenden Verbreitung miniaturisierter und multifunktionaler elektronischer Bauteile zu profitieren.

- Im September 2024 präsentierte die AVX Corporation eine neue Produktlinie integrierter passiver Bauelemente speziell für Hochfrequenzanwendungen. Diese Produkteinführung unterstreicht AVXs proaktives Vorgehen im dynamischen Telekommunikationssektor, insbesondere angesichts des Wachstums von 5G-Netzen. Durch die Fokussierung auf Hochfrequenzleistung stärkt das Unternehmen seine Wettbewerbsposition und erfüllt die steigenden Marktanforderungen an fortschrittliche HF-Komponenten. Diese Entwicklung signalisiert den strategischen Schwerpunkt auf Innovation und Marktorientierung und ermöglicht es AVX, neue Chancen in der drahtlosen Hochleistungskommunikation und im Internet der Dinge (IoT) zu nutzen.

- Im August 2024 schloss die Yageo Corporation die Übernahme eines führenden Herstellers passiver Bauelemente ab. Dieser Schritt stärkt die Marktpräsenz und erweitert das Produktportfolio. Durch die Akquisition kann Yageo der steigenden Kundennachfrage nach integrierten Lösungen gerecht werden und gleichzeitig die Fertigungskapazitäten ausbauen. Diese strategische Konsolidierung spiegelt den Wandel hin zu einem wettbewerbsintensiveren und skalierungsgetriebenen Markt wider. Unternehmen mit einem breiten Produktportfolio und hoher Produktionskapazität sind hier besser positioniert, um Marktanteile bei integrierten passiven Bauelementen in den Bereichen Unterhaltungselektronik, Automobilindustrie und Kommunikation zu gewinnen.

- Im Juni 2024 präsentierte Johanson Technology seinen neuen 900-MHz-Richtfunk-SMD-Koppler (P/N 0898CP14C0035001T). Dieser ist für diverse drahtlose Anwendungen wie IoT, Mobilfunk, LoRa-Systeme und ISM konzipiert. Dank seines kompakten EIA-0603-Formfaktors und der RoHS-Konformität lässt er sich problemlos in Leiterplatten integrieren und ist somit besonders für Hersteller interessant, die miniaturisierte und umweltverträgliche Komponenten suchen. Mit dieser Produkteinführung stärkt Johanson Technology seine Position im Markt für integrierte passive Bauelemente im HF- und Drahtlossegment und trägt der wachsenden Verbreitung vernetzter Geräte sowie dem Bedarf an leistungsstarken passiven Komponenten in neuen drahtlosen Anwendungen Rechnung.

- Im Februar 2023 brachte STMicroelectronics neun HF-integrierte passive Bauelemente (IPDs) auf den Markt. Diese umfassen Antennenbaluns, Oberwellenfilter und Impedanzanpassungsschaltungen, die für drahtlose STM32WL-Mikrocontroller optimiert sind. Die IPDs ermöglichen ein effizienteres Design und eine einfachere Integration von Funkmodulen und stärken so das Marktangebot von STMicroelectronics für IoT- und LPWAN-Anwendungen (Low-Power Wide Area Network). Durch die verbesserte HF-Leistung und die vereinfachte Integration positioniert sich das Unternehmen optimal, um die steigende Nachfrage nach kompakten, energieeffizienten und leistungsstarken Funklösungen auf dem globalen Markt für integrierte passive Bauelemente zu bedienen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.