Global International Maritime Organization Imo 2020 Compliant Marine Oil Market

Marktgröße in Milliarden USD

CAGR :

%

USD

32.51 Billion

USD

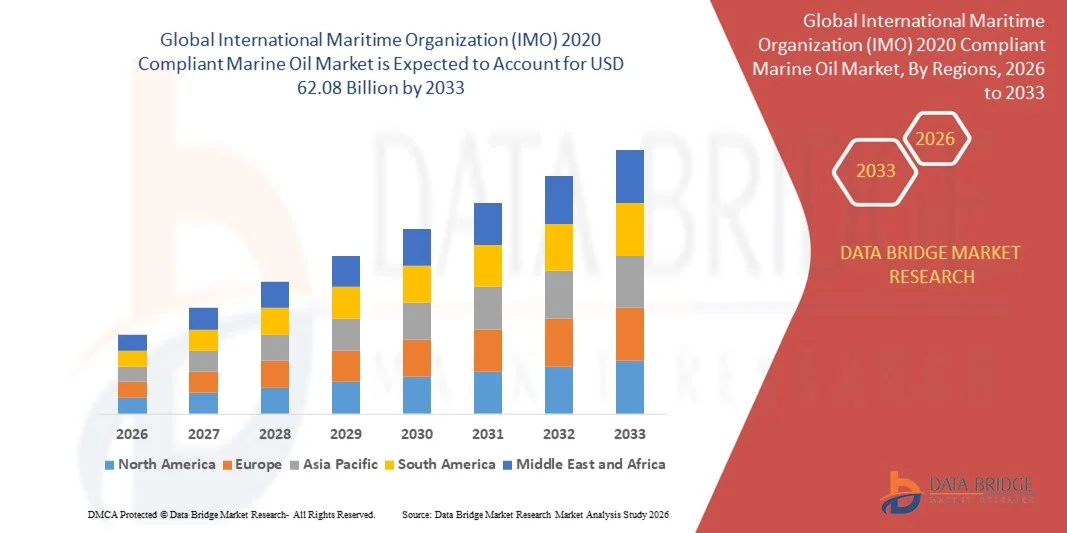

62.08 Billion

2025

2033

USD

32.51 Billion

USD

62.08 Billion

2025

2033

| 2026 –2033 | |

| USD 32.51 Billion | |

| USD 62.08 Billion | |

| % | |

|

Globale Marktsegmentierung für IMO-2020-konforme Schiffsöle nach Typen (Hydrierung, Mix & Match und Sonstige) und Anwendungen (Öltanker, Massengutfrachter, Stückgutfrachter, Containerschiffe und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Schiffsöle, die den Richtlinien der Internationalen Seeschifffahrtsorganisation (IMO) 2020 entsprechen, und wie hoch ist die Wachstumsrate?

- Der globale Markt für Schiffsöl, der den IMO-2020-Vorschriften entspricht, hatte im Jahr 2025 einen Wert von 32,51 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 62,08 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,42 % im Prognosezeitraum entspricht.

- Das zunehmende Bewusstsein für den Schutz der Meeresumwelt, verbunden mit einem verstärkten Fokus auf die Reduzierung der von Schiffen verursachten Schwefeloxidemissionen, ist die Hauptursache für das Wachstum des Marktes für Schiffsölprodukte, die den IMO-2020-Vorschriften entsprechen.

Was sind die wichtigsten Erkenntnisse zum Markt für Schiffsölprodukte, die den Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) 2020 entsprechen?

- Ein verstärkter Fokus auf Dekarbonisierung ist ein weiterer Faktor, der das Wachstum des Marktwerts von Schiffsölprodukten gemäß den IMO-2020-Vorschriften antreibt. Das globale Ziel der Reduzierung des Kohlendioxidausstoßes ist ein weiterer bestimmender Faktor für das Wachstum dieses Marktes.

- Die hohen Betriebs- und Wartungskosten für Schiffsöle, die den IMO-2020-Vorschriften entsprechen, stellen jedoch eine große Herausforderung für das Wachstum dieses Marktes dar. Auf dem Markt verfügbare Ersatzstoffe oder Alternativen werden die Umsetzung der IMO-2020-Vorschriften zusätzlich erschweren.

- Nordamerika dominierte den Metallocen-Markt mit einem Umsatzanteil von 43 % im Jahr 2025, angetrieben durch ein starkes Wachstum in der Produktion von Hochleistungspolymeren, Verpackungsinnovationen und die steigende Nachfrage nach Hochleistungs-Polyethylen und -Polypropylen in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Industrialisierung, der steigende Verpackungsverbrauch, die zunehmende Automobilproduktion und die großflächige Polymerherstellung in China, Indien, Japan, Südkorea und Südostasien.

- Das Segment „Mix and Match“ dominierte den Markt mit einem geschätzten Anteil von 48–50 % im Jahr 2025, da es Raffinerien und Bunkerlieferanten ermöglicht, schwefelarme Kraftstoffkomponenten effizient zu mischen, um die Schwefelgrenzwerte von 0,50 % einzuhalten und gleichzeitig Kosten und Verfügbarkeit zu optimieren.

Berichtsgegenstand und Marktsegmentierung gemäß den Richtlinien der Internationalen Seeschifffahrtsorganisation (IMO) 2020 für Schiffsöl

|

Attribute |

Internationale Seeschifffahrtsorganisation (IMO) 2020: Konforme Schiffsöle – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Schiffsöl, das den Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) 2020 entspricht?

Zunehmender Trend hin zu schwefelarmen, leistungsstarken und kraftstoffsparenden Schiffsölen

- Der Markt für Schiffsöle, die den IMO-2020-Vorschriften entsprechen, verzeichnet einen starken Übergang hin zu schwefelarmem Heizöl (VLSFO) und schwefelarmem Schiffsdiesel (ULSMGO), um die globale Schwefelgrenzwerte von 0,50 % einzuhalten.

- Schiffsbetreiber setzen zunehmend auf Hochleistungs-Schiffsöle mit verbesserter Verbrennungsstabilität, thermischer Effizienz und Kompatibilität mit verschiedenen Motortypen.

- Raffinerien und Kraftstofflieferanten führen maßgeschneiderte Kraftstoffmischungen ein, um den Motorschutz, die Ablagerungskontrolle und die Einhaltung der Emissionsvorschriften zu gewährleisten.

- Beispielsweise haben Unternehmen wie ExxonMobil, Shell, TotalEnergies, BP und Saudi Aramco ihre Portfolios an IMO-konformen Schiffstreibstoffen an wichtigen globalen Bunkerzentren erweitert.

- Der zunehmende Fokus auf Kraftstoffeffizienz, reduzierte Wartungskosten und Betriebssicherheit beschleunigt den Übergang von herkömmlichen schwefelreichen Heizölen.

- Angesichts der Verschärfung der globalen Schifffahrtsvorschriften werden IMO-2020-konforme Schiffsöle unerlässlich für einen nachhaltigen Schiffsbetrieb und die langfristige Einhaltung der Vorschriften.

Was sind die wichtigsten Triebkräfte des Marktes für Schiffsöl, das den Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) 2020 entspricht?

- Die Durchsetzung der IMO-2020-Schwefelvorschriften, die einen maximalen Schwefelgehalt von 0,50 % in Schiffskraftstoffen vorschreiben, ist der Hauptwachstumstreiber.

- Beispielsweise haben führende Bunkeröllieferanten zwischen 2024 und 2025 ihre Raffinerie- und Mischkapazitäten ausgebaut, um eine kontinuierliche Versorgung mit normgerechten Kraftstoffen zu gewährleisten.

- Das Wachstum im globalen Seehandel, im Containerverkehr und im Massenguttransport erhöht die Nachfrage nach konformen Schiffsölen.

- Die zunehmende Verbreitung von Schiffen ohne Abgasreinigungssysteme treibt den direkten Verbrauch schwefelarmer Schiffskraftstoffe voran.

- Technologische Fortschritte bei Raffinerieprozessen haben die Kraftstoffstabilität, die Lagersicherheit und die Motorkompatibilität verbessert.

- Unterstützt durch Investitionen in Hafeninfrastruktur, Bunkeranlagen und die Dekarbonisierung der Schifffahrt wird für den Markt für IMO-2020-konforme Schiffsöle ein stetiges langfristiges Wachstum erwartet.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für Schiffsöle, die den Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) 2020 entsprechen?

- Die Preisvolatilität schwefelarmer Schiffstreibstoffe im Vergleich zu herkömmlichem Schweröl erhöht die Betriebskosten für Schiffsbetreiber.

- Beispielsweise wirkten sich Schwankungen der Rohölpreise und der Raffineriemargen im Zeitraum 2024–2025 auf die Bezahlbarkeit von VLSFO in den wichtigsten Häfen aus.

- Kompatibilitätsprobleme im Zusammenhang mit Kraftstoffstabilität, Sedimentbildung und Ablagerungen im Motor stellen betriebliche Herausforderungen dar.

- Die begrenzte Verfügbarkeit konformer Kraftstoffe in kleineren oder abgelegenen Häfen schränkt die Akzeptanz in bestimmten Regionen ein.

- Hohe Investitionskosten im Zusammenhang mit Kraftstoffwechsel, getrennter Lagerung und Motoranpassungen stellen ein Hindernis für ältere Fahrzeugflotten dar.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Marktteilnehmer auf die Standardisierung von Kraftstoffen, die Optimierung der Lieferkette und motorfreundliche Formulierungen, um die Akzeptanz von IMO-2020-konformen Schiffsölen zu steigern.

Wie ist der Markt für Schiffsöle, die den Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) 2020 entsprechen, segmentiert?

Der Markt ist nach Art und Anwendung segmentiert .

- Nach Typen

Der Markt für IMO-2020-konforme Schiffsöle ist nach Art in die Segmente Hydrierung, Mischung und Sonstige unterteilt. Das Segment Mischung dominierte den Markt mit einem geschätzten Anteil von 48–50 % im Jahr 2025, da es Raffinerien und Bunkerlieferanten ermöglicht, schwefelarme Kraftstoffkomponenten effizient zu mischen, um die Schwefelgrenzwerte von 0,50 % einzuhalten und gleichzeitig Kosten und Verfügbarkeit zu optimieren. Dieser Ansatz bietet Flexibilität bei der Beschaffung, gewährleistet die Kraftstoffkompatibilität mit verschiedenen Schiffsmotoren und unterstützt die großflächige Versorgung über globale Bunkerzentren. Mischungslösungen werden von Schiffsbetreibern, die eine stabile Verbrennungsleistung und die Einhaltung gesetzlicher Vorschriften ohne größere Motorumbauten wünschen, bevorzugt.

Das Segment der Hydrierung wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Investitionen in fortschrittliche Raffinerietechnologien zur Herstellung saubererer und stabilerer schwefelarmer Schiffskraftstoffe. Hydrierte Kraftstoffe bieten eine verbesserte Kraftstoffkonsistenz, reduzierte Sedimentbildung und einen besseren Motorschutz, wodurch sie angesichts strengerer Kraftstoffqualitätsstandards zunehmend attraktiver werden.

- Durch Bewerbung

Der Markt für Schiffsöle gemäß den IMO-2020-Vorschriften ist nach Anwendungsbereich in Öltanker, Massengutfrachter, Stückgutfrachter, Containerschiffe und Sonstige unterteilt. Das Segment der Containerschiffe dominierte den Markt mit einem Anteil von 42–45 % im Jahr 2025. Dies ist auf den hohen Treibstoffverbrauch, die hohe Dichte globaler Handelsrouten und die strengen Vorschriften in internationalen Häfen zurückzuführen. Containerschiffe verkehren nach festen Fahrplänen und mit häufigen Hafenanläufen, wodurch die ständige Verfügbarkeit von IMO-konformen Schiffsölen für einen reibungslosen Betrieb unerlässlich ist. Das Segment profitiert von der starken Nachfrage nach schwefelarmem Schweröl (VLSFO) und Schiffsdiesel aufgrund der zunehmenden Verbreitung von Schiffen ohne Abgasreinigungssysteme.

Das Segment der Öltanker wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieses Wachstums sind der zunehmende Transport von Rohöl und Raffinerieprodukten, die expandierende Offshore-Produktion und die strengen Emissionsnormen für Tankerflotten. Die Modernisierung der Flotten und die auf die Einhaltung der Vorschriften ausgerichteten Treibstoffbeschaffungsstrategien beschleunigen die Nachfrage nach IMO-2020-konformen Schiffsölen in diesem Segment.

Welche Region hält den größten Anteil am Markt für Schiffsöl, das den Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) 2020 entspricht?

- Nordamerika dominierte den Metallocen-Markt mit einem Umsatzanteil von 43 % im Jahr 2025. Treiber dieses Wachstums waren die starke Nachfrage nach Hochleistungs-Polyethylen und -Polypropylen in den USA und Kanada sowie die hohe Nachfrage nach diesen Produkten. Die weitverbreitete Anwendung von Metallocen-Katalysatoren in flexiblen Verpackungen, Konsumgütern und im Leichtbau von Automobilen trägt weiterhin zum Marktwachstum bei.

- Führende Hersteller in Nordamerika investieren in Metallocenkatalysator-Technologien der nächsten Generation, um die Gleichmäßigkeit, Festigkeit und Recyclingfähigkeit von Polymeren zu verbessern und so die technologische Führungsrolle der Region zu stärken.

- Die starke Präsenz globaler Petrochemiekonzerne, eine fortschrittliche F&E-Infrastruktur und die hohe Verbreitung nachhaltiger Verpackungslösungen stärken die regionale Vormachtstellung zusätzlich.

Einblick in den US-Metallocenmarkt

Die USA sind der größte Marktteilnehmer in Nordamerika. Dies wird durch umfangreiche Produktionskapazitäten für Polyethylen und Polypropylen, eine starke Nachfrage aus den Bereichen Lebensmittelverpackungen, Verpackungen für das Gesundheitswesen und Industriefolien sowie kontinuierliche Innovationen im Katalysatordesign begünstigt. Der zunehmende Fokus auf Materialreduzierung, Recyclingfähigkeit und leistungsstarke Kunststoffe beschleunigt die Verbreitung von Metallocen-basierten Polymeren. Die Präsenz großer Chemieunternehmen, integrierter Raffinerie- und Petrochemiekomplexe sowie eine starke Nachfrage in nachgelagerten Bereichen unterstützen ein stetiges Marktwachstum.

Einblick in den kanadischen Metallocen-Markt

Kanada leistet aufgrund der steigenden Nachfrage nach hochfesten Folien, Industrieverpackungen und Anwendungen in der Landwirtschaft einen bedeutenden Beitrag. Der Zugang zu kostengünstigen Rohstoffen, die wachsende Kapazität der Polymerverarbeitung und der zunehmende Fokus auf nachhaltige Kunststofflösungen fördern die Akzeptanz von Metallocen-basierten Werkstoffen. Die Zusammenarbeit zwischen Polymerherstellern und Verpackungsverarbeitern treibt die Marktdurchdringung zusätzlich voran.

Asien-Pazifik-Metallocenmarkt

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasche Industrialisierung, der steigende Verpackungsverbrauch, die zunehmende Automobilproduktion und die großtechnische Polymerherstellung in China, Indien, Japan, Südkorea und Südostasien. Die hohe Nachfrage nach flexiblen Verpackungen, Konsumgütern und Infrastrukturmaterialien beschleunigt den Einsatz von Metallocenkatalysatoren zur Verbesserung der Polymerleistung und der Verarbeitungseffizienz.

Einblick in den chinesischen Metallocenmarkt

China ist aufgrund massiver Kapazitätserweiterungen im Polyethylenbereich, einer starken Inlandsnachfrage nach Verpackungen und staatlicher Förderung fortschrittlicher Materialien der größte Lieferant im asiatisch-pazifischen Raum. Der zunehmende Einsatz von Metallocen-basierten Polymeren in Lebensmittelverpackungen, Hygieneprodukten und Industriefolien treibt das anhaltende Wachstum an.

Einblick in den japanischen Metallocenmarkt

Japan verzeichnet ein stetiges Wachstum, das durch hochwertige Polymerfertigung, fortschrittliche Automobilwerkstoffe und einen starken Fokus auf Präzisionsverpackungen gestützt wird. Die Nachfrage nach Polymeren mit gleichbleibenden Eigenschaften und leichten Materialien fördert die zunehmende Verbreitung von Metallocenen.

Einblick in den indischen Metallocenmarkt

Indien entwickelt sich zu einem Wachstumsmarkt, angetrieben durch die zunehmende Verbreitung von Verpackungen, den Ausbau der Infrastruktur und den steigenden Verbrauch von Kunststoffen. Investitionen in petrochemische Anlagen und die wachsende Beliebtheit von Hochleistungspolymeren beschleunigen die Nachfrage.

Einblick in den südkoreanischen Metallocenmarkt

Südkorea trägt durch die starke Nachfrage aus der Automobilindustrie, der Elektronikverpackung und dem Bereich Spezialpolymere maßgeblich zum Marktwachstum bei. Fortschrittliche Fertigungskapazitäten und der Fokus auf Materialinnovationen unterstützen das langfristige Marktwachstum.

Welche sind die führenden Unternehmen auf dem Markt für Schiffsölprodukte, die den Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) 2020 entsprechen?

Die nach den Richtlinien der Internationalen Seeschifffahrtsorganisation (IMO) 2020 konforme Schiffsölindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Exxon Mobil Corporation (USA)

- Reliance Industries Limited (Indien)

- Shell-Unternehmensgruppe (UK)

- China Petrochemical Corporation (China)

- bp plc (UK)

- LUKOIL (Russland)

- Chevron Corporation (USA)

- Total (Frankreich)

- Saudi Arabian Oil Co. (Saudi-Arabien)

- Gazprom (Russland)

- Petróleo Brasileiro SA (Brasilien)

- PetroChina Company Limited (China)

- Indian Oil Corporation Ltd (Indien)

- Gazprom Neft PJSC (Russland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.