Global Intravascular Optical Coherence Tomography Oct Imaging Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.60 Billion

USD

2.81 Billion

2025

2033

USD

1.60 Billion

USD

2.81 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.81 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme nach Implantattyp (zeitbereichsbasierte intravaskuläre OCT und frequenzbereichsbasierte OCT), Endnutzer (Krankenhäuser, Diagnostiklabore, Augenkliniken und ambulante Zentren) – Branchentrends und Prognose bis 2033

Marktgröße für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme

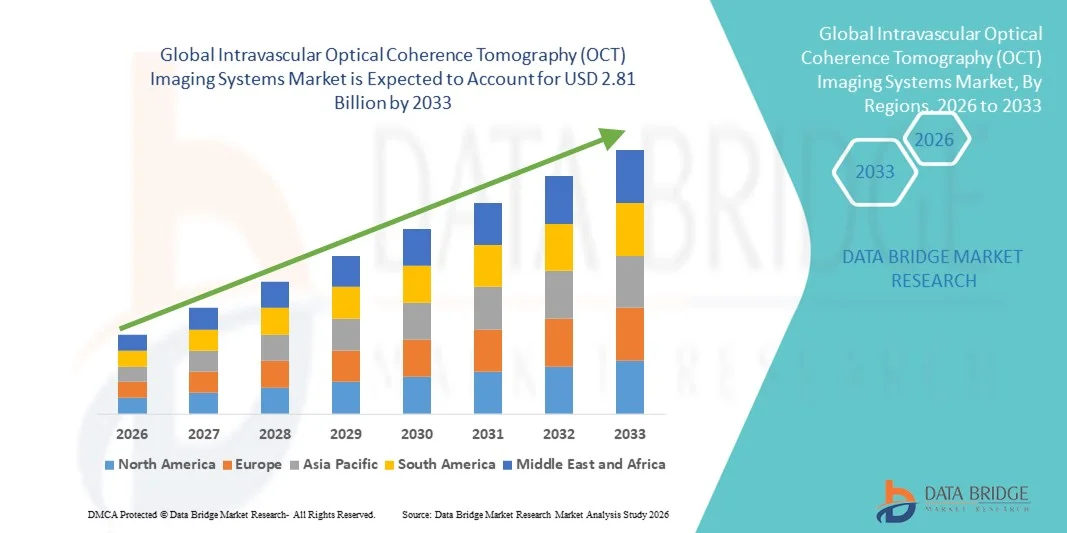

- Der globale Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme hatte im Jahr 2025 einen Wert von 1,60 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,81 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,31 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die rasanten technologischen Fortschritte bei intravaskulären Bildgebungsverfahren angetrieben, was zu einer verstärkten Anwendung minimalinvasiver Diagnoseverfahren in Krankenhäusern und Herzzentren sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen führt.

- Darüber hinaus führt die steigende Nachfrage von Klinikern nach hochauflösender Echtzeit-Gefäßdarstellung und verbesserter Verfahrensführung dazu, dass sich intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme als bevorzugte Lösung in der interventionellen Kardiologie etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von OCT-Bildgebungssystemen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme

- Intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme, die eine hochauflösende intravaskuläre Visualisierung zur Beurteilung von Koronar- und peripheren Arterien ermöglichen, sind aufgrund ihrer überlegenen Bildgebungsgenauigkeit, der Echtzeit-Verfahrensführung und der Fähigkeit, die klinische Entscheidungsfindung zu verbessern, zunehmend unverzichtbare Bestandteile moderner interventioneller kardiologischer Eingriffe in Krankenhäusern und spezialisierten Herzzentren.

- Die steigende Nachfrage nach intravaskulären OCT-Bildgebungssystemen wird in erster Linie durch die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, die zunehmende Anwendung minimalinvasiver Herzinterventionen und die wachsende Präferenz von Klinikern für fortschrittliche Bildgebungstechnologien angetrieben, die die Genauigkeit von Eingriffen und die Patientenergebnisse verbessern.

- Nordamerika dominierte den Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme mit dem größten Umsatzanteil von 39,4 % im Jahr 2025. Charakteristisch hierfür waren die hohe Akzeptanz fortschrittlicher interventioneller Kardiologietechnologien, hohe Gesundheitsausgaben und die bedeutende Präsenz führender Medizinproduktehersteller. In den USA war ein erhebliches Wachstum bei OCT-gesteuerten Koronarverfahren zu verzeichnen, das durch kontinuierliche technologische Innovationen und günstige Erstattungsrahmen getrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme sein. Gründe hierfür sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und die steigende Akzeptanz fortschrittlicher katheterbasierter Diagnosetechnologien in Schwellenländern wie China und Indien.

- Das Segment der Frequenzbereichs-OCT dominierte den Markt und erzielte 2025 mit rund 68,4 % den größten Umsatzanteil. Dies ist auf die überlegene Bildgebungsgeschwindigkeit, die höhere Auflösung und die verbesserte diagnostische Genauigkeit im Vergleich zu Zeitbereichssystemen zurückzuführen.

Berichtsumfang und Marktsegmentierung für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme

|

Attribute |

Intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme

Verbesserte Bildgebungsgenauigkeit durch KI-gestützte Analyse und Systemintegration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme ist die zunehmende Integration von künstlicher Intelligenz (KI) in fortschrittliche intravaskuläre Bildgebungsplattformen.

- Diese Integration revolutioniert die kardiovaskuläre Diagnostik durch die automatisierte Erkennung von Läsionen, die Charakterisierung von Plaques und die Echtzeitinterpretation von OCT-Bildern und verbessert dadurch die Verfahrenseffizienz und die klinische Entscheidungsfindung.

- Beispielsweise verfügen mehrere OCT-Systeme der nächsten Generation über KI-basierte Software, die in der Lage ist, die Gefäßmorphologie automatisch zu erkennen, Lumenabmessungen zu messen und Kliniker bei der Auswahl geeigneter Stentgrößen während perkutaner Koronarinterventionen (PCI) zu unterstützen, wodurch die Interpretationsvariabilität reduziert und die Eingriffsergebnisse verbessert werden.

- Die KI-gestützte OCT-Bildgebung ermöglicht zudem prädiktive Analysen, die automatisierte Workflow-Optimierung und eine verbesserte Datenvisualisierung, wodurch Kardiologen komplexe Bilddatensätze schnell interpretieren können. Darüber hinaus erleichtert die Integration mit Krankenhausinformationssystemen und Katheterlaborplattformen die nahtlose Speicherung, den Abruf und den Vergleich von Bilddaten über den gesamten Behandlungsverlauf hinweg.

- Die zunehmende Integration von OCT-Bildgebungssystemen in digitale Gesundheitsökosysteme, darunter cloudbasierte Analyseplattformen und Telekardiologie-Netzwerke, ermöglicht ein zentrales Datenmanagement und eine kollaborative Diagnostik über verschiedene Gesundheitseinrichtungen hinweg. Diese vernetzte Umgebung unterstützt schnellere klinische Entscheidungen und steigert die Effizienz der kardiovaskulären Versorgung insgesamt.

- Da Gesundheitsdienstleister Präzisionsmedizin und minimalinvasive kardiovaskuläre Eingriffe zunehmend priorisieren, investieren Hersteller in KI-gestützte OCT-Bildgebungsplattformen, die eine verbesserte Automatisierung, höhere Bildgenauigkeit und fortschrittliche Verfahrensführungsfunktionen bieten.

- Die Nachfrage nach technologisch fortschrittlichen OCT-Bildgebungssystemen mit integrierten Analysefunktionen steigt weltweit in Krankenhäusern und kardiologischen Fachzentren, bedingt durch die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und den Bedarf an präziser intravaskulärer Diagnostik.

Marktdynamik von intravaskulären optischen Kohärenztomographie (OCT)-Bildgebungssystemen

Treiber

Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und zunehmende Anwendung minimalinvasiver Verfahren

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, einschließlich koronarer Herzkrankheit und peripherer Gefäßerkrankungen, ist ein wesentlicher Faktor für die steigende Verbreitung von intravaskulären OCT-Bildgebungssystemen.

- Diese Systeme liefern hochauflösende Querschnittsbilder von Blutgefäßen und ermöglichen es Ärzten, Plaqueeigenschaften, Gefäßverengungen und Komplikationen bei Eingriffen mit größerer Genauigkeit zu erkennen als mit herkömmlichen Bildgebungsverfahren.

- Beispielsweise veranlasst die weltweit steigende Anzahl perkutaner Koronarinterventionen (PCI) Krankenhäuser und Herzzentren dazu, OCT-Bildgebungssysteme einzusetzen, um die Präzision der Stentplatzierung zu verbessern und die Behandlungsergebnisse zu optimieren. Dies verstärkt die Nachfrage nach fortschrittlichen intravaskulären Bildgebungstechnologien.

- Darüber hinaus beschleunigen der Ausbau der Gesundheitsinfrastruktur in Schwellenländern, die zunehmende Verfügbarkeit spezialisierter Herzzentren und steigende Investitionen in fortschrittliche Katheterlabortechnologien die weltweite Einführung von OCT-Bildgebungssystemen zusätzlich.

- Das wachsende Bewusstsein der Ärzte für die klinischen Vorteile von OCT-gestützten Interventionen, einschließlich verbesserter diagnostischer Klarheit und besserer Patientenergebnisse, unterstützt weiterhin die Marktexpansion in entwickelten und sich entwickelnden Gesundheitssystemen.

Zurückhaltung/Herausforderung

Hohe Systemkosten und eingeschränkte Zugänglichkeit in neuen Gesundheitseinrichtungen

- Die vergleichsweise hohen Anschaffungs- und Betriebskosten von intravaskulären OCT-Bildgebungssystemen stellen eine erhebliche Herausforderung für deren breite Akzeptanz dar, insbesondere in kostensensiblen Gesundheitsmärkten.

- Der Bedarf an speziellen Bildgebungskonsolen, Einweg-Bildgebungskathetern und geschultem Klinikpersonal erhöht die Gesamtkosten des Eingriffs und schränkt die Akzeptanz in kleineren Krankenhäusern und Gesundheitseinrichtungen mit geringen Ressourcen ein.

- Beispielsweise setzen viele Gesundheitsdienstleister in Entwicklungsländern aufgrund der geringeren Verfahrenskosten weiterhin auf die konventionelle Angiographie oder den intravaskulären Ultraschall (IVUS), was den Übergang zur OCT-basierten Bildgebung trotz ihrer überlegenen Auflösung und diagnostischen Vorteile verlangsamt.

- Darüber hinaus könnten Erstattungsbeschränkungen in bestimmten Gesundheitssystemen und der Bedarf an zusätzlicher Schulung von Klinikern in OCT-gestützten Verfahren die Einführung in einigen Regionen verzögern.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Systementwicklung, verbesserte Kostenerstattung, erweiterte Schulungsprogramme für Kliniker und eine verstärkte inländische Fertigung von Bildgebungskomponenten wird entscheidend sein, um eine breitere globale Akzeptanz von intravaskulären OCT-Bildgebungstechnologien zu ermöglichen und langfristiges Marktwachstum zu sichern.

Marktumfang für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme

Der Markt ist nach Implantattyp und Endnutzer segmentiert.

Nach Implantattyp

Basierend auf dem Implantattyp ist der Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme in zeitbereichsbasierte (TDD) und frequenzbereichsbasierte (FDD) intravaskuläre OCT-Systeme unterteilt. Das FDD-Segment dominierte den Markt und erzielte 2025 mit rund 68,4 % den größten Umsatzanteil. Dies ist auf die höhere Bildgebungsgeschwindigkeit, die höhere Auflösung und die verbesserte diagnostische Genauigkeit im Vergleich zu TDD-Systemen zurückzuführen. FDD ermöglicht ein schnelleres Zurückziehen des Katheters und die Echtzeit-Visualisierung der Koronararterien, wodurch die Eingriffszeit und der Kontrastmittelverbrauch reduziert werden. Diese Systeme werden häufig bei komplexen interventionellen kardiologischen Eingriffen eingesetzt, beispielsweise zur Plaque-Charakterisierung und Stent-Optimierung. Starke klinische Evidenz für verbesserte Patientenergebnisse fördert die Akzeptanz zusätzlich. Die hohe Kompatibilität mit modernen Katheterdesigns und Bildgebungssoftware optimiert die Arbeitsabläufe. Die hohe Präferenz der Ärzte und die zunehmende Installation in Kliniken der Maximalversorgung tragen zur Marktführerschaft bei. Kontinuierliche technologische Weiterentwicklungen und die starke Präsenz führender Hersteller festigen die Marktführerschaft. Daher wird erwartet, dass dieses Segment seine dominante Position im gesamten Prognosezeitraum beibehalten wird.

Das Segment der intravaskulären optischen Kohärenztomographie (ITOCT) im Zeitbereich wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die vergleichsweise niedrigeren Kosten und die zunehmende Verbreitung in Schwellenländern. Diese Systeme gewinnen in Gesundheitseinrichtungen mit begrenztem Budget, die zuverlässige intravaskuläre Bildgebungslösungen suchen, an Bedeutung. Das wachsende Bewusstsein für OCT-basierte Diagnostik und der schrittweise Infrastrukturausbau fördern dieses Wachstum. Erweiterte Schulungsprogramme und die zunehmende Vertrautheit der Kliniker mit der Technologie beschleunigen die Akzeptanz. Die ITOCT eignet sich weiterhin für grundlegende Anwendungen in der Koronarbildgebung. Staatliche Initiativen zur Verbesserung des Zugangs zur Herzversorgung steigern die Nachfrage zusätzlich. Technologische Verbesserungen hinsichtlich Leistung und Benutzerfreundlichkeit tragen ebenfalls dazu bei. Zusammengenommen unterstützen diese Faktoren ein starkes Wachstum im Prognosezeitraum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der globale Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme in Krankenhäuser, Diagnostiklabore, Augenkliniken und ambulante Zentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt und erzielte 2025 mit rund 52,6 % den größten Umsatzanteil. Dies ist auf hohe Patientenzahlen und die Verfügbarkeit moderner Herzkatheterlabore zurückzuführen. Krankenhäuser sind primäre Zentren für interventionelle kardiologische Eingriffe, die eine intravaskuläre OCT-Bildgebung erfordern. Die Anwesenheit erfahrener Kardiologen und der Zugang zu fortschrittlicher Bildgebungsinfrastruktur tragen zu hohen Auslastungsraten bei. Krankenhäuser behandeln häufig komplexe Fälle von koronarer Herzkrankheit, was die Nachfrage nach präzisen Bildgebungssystemen erhöht. Starke Investitionskapazitäten ermöglichen die Einführung fortschrittlicher Frequenzbereichs-OCT-Plattformen. Günstige Erstattungsrahmen in entwickelten Regionen fördern das Wachstum zusätzlich. Krankenhäuser fungieren auch als Überweisungszentren und sorgen so für ein konstantes Eingriffsvolumen. Die kontinuierliche Expansion von Krankenhäusern der Maximalversorgung sichert die Marktführerschaft dieses Segments.

Das Segment der ambulanten Zentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % am schnellsten wachsen. Unterstützt wird dies durch die zunehmende Verlagerung hin zu minimalinvasiven und ambulanten Herzbehandlungen. Die steigende Nachfrage nach kostengünstigen Behandlungseinrichtungen und kürzeren Verweildauern treibt die Akzeptanz an. Technologische Fortschritte, die kompakte und effiziente OCT-Systeme für den ambulanten Einsatz ermöglichen, beschleunigen das Wachstum. Die weltweite Expansion ambulanter Herzzentren stützt die Nachfrage zusätzlich. Verbesserte Kostenerstattungen für ambulante Eingriffe in verschiedenen Regionen fördern die Nutzung. Ein wachsendes Patientenbewusstsein und der Komfort tragen ebenfalls zur besseren Inanspruchnahme bei. Steigende private Investitionen in die Infrastruktur der ambulanten Herzversorgung tragen zum Wachstum bei. Diese Faktoren positionieren ambulante Zentren insgesamt als das am schnellsten wachsende Endnutzersegment im Prognosezeitraum.

Regionale Analyse des Marktes für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,4 % den Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme. Dies ist auf die hohe Akzeptanz fortschrittlicher interventioneller Kardiologietechnologien, hohe Gesundheitsausgaben und die flächendeckende Verfügbarkeit gut ausgestatteter Herzkatheterlabore zurückzuführen.

- Die Region profitiert von einer ausgereiften Gesundheitsinfrastruktur, der frühen Einführung von OCT-gestützten Koronarverfahren und einer starken Präsenz führender Medizintechnikhersteller, die kontinuierlich technologisch fortschrittliche Bildgebungsplattformen auf den Markt bringen.

- Günstige Erstattungspolitiken für intravaskuläre Bildgebungsverfahren, gepaart mit der zunehmenden Präferenz von Ärzten für hochauflösende Gefäßdarstellungen, festigen die Marktführerschaft der Region im Bereich der Krankenhäuser und kardiologischen Fachzentren zusätzlich.

Markteinblicke in den US-amerikanischen Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme

Der US-amerikanische Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind das starke Wachstum OCT-gestützter Koronarinterventionen und die rasche Integration fortschrittlicher Bildgebungstechnologien in die klinische Routine. Die Präsenz führender OCT-Systemhersteller, kontinuierliche Produktinnovationen und hohe Investitionen in die kardiovaskuläre Forschung fördern die breite Akzeptanz. Darüber hinaus beschleunigen günstige Erstattungsrahmen und das zunehmende Bewusstsein interventioneller Kardiologen für die klinischen Vorteile der OCT-Bildgebung – wie die präzise Beurteilung von Läsionen und die optimierte Stentimplantation – die Marktexpansion in großen Gesundheitseinrichtungen.

Einblick in den europäischen Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme

Der europäische Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Haupttreiber sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Anwendung minimalinvasiver Diagnoseverfahren und der starke Fokus auf evidenzbasierte klinische Praxis. Die gut etablierten Gesundheitssysteme der Region und die wachsenden Investitionen in fortschrittliche kardiovaskuläre Bildgebungstechnologien fördern den breiteren Einsatz von OCT-Systemen in öffentlichen und privaten Krankenhäusern. Die zunehmende Teilnahme an klinischen Studien und die Einhaltung standardisierter Behandlungsleitlinien tragen zusätzlich zum nachhaltigen Marktwachstum bei.

Markteinblicke für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme in Großbritannien

Der Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch die flächendeckende Verfügbarkeit spezialisierter Herzzentren und den zunehmenden Einsatz intravaskulärer Bildgebung zur Verbesserung der Patientenergebnisse. Der starke Fokus des Nationalen Gesundheitsdienstes (NHS) auf Früherkennung und präzisionsgesteuerte Interventionen sowie die steigende Anwendung der OCT-Bildgebung bei komplexen Koronarfällen fördern die Marktdurchdringung. Laufende Investitionen in die Modernisierung des Gesundheitswesens und in Fortbildungsprogramme für Ärzte stärken die Akzeptanz von OCT-Systemen im ganzen Land zusätzlich.

Markteinblicke in den deutschen Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme

Der deutsche Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme wird voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohen Gesundheitsausgaben, der starke Fokus auf technologische Innovationen und die flächendeckende Verfügbarkeit einer fortschrittlichen Infrastruktur für interventionelle Kardiologie. Der Fokus Deutschlands auf Präzisionsmedizin, verbunden mit der zunehmenden Anwendung der OCT-Bildgebung zur detaillierten Gefäßdiagnostik, stützt die Nachfrage in Krankenhäusern und Forschungseinrichtungen. Darüber hinaus ermöglicht das leistungsstarke Ökosystem der Medizintechnikherstellung in Deutschland eine schnellere Einführung von OCT-Plattformen der nächsten Generation.

Markteinblicke für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme im asiatisch-pazifischen Raum

Der Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, der rasche Ausbau der Gesundheitsinfrastruktur und die steigende Akzeptanz fortschrittlicher katheterbasierter Diagnosetechnologien. Ein verbesserter Zugang zu spezialisierter Herzversorgung, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für OCT-gesteuerte Interventionen beschleunigen das Marktwachstum in den Schwellenländern. Die Region verzeichnet zudem verstärkte Investitionen in moderne Herzkatheterlabore und Ausbildungsprogramme für interventionelle Kardiologie.

Einblick in den japanischen Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme

Der japanische Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme gewinnt aufgrund seines fortschrittlichen Gesundheitssystems, des starken Fokus auf technologische Präzision und der frühen Einführung innovativer kardiovaskulärer Bildgebungslösungen stetig an Bedeutung. Die hohe Nutzung minimalinvasiver Verfahren in Verbindung mit einer wachsenden älteren Bevölkerung, die anfällig für Herz-Kreislauf-Erkrankungen ist, sorgt für eine kontinuierliche Nachfrage nach OCT-gestützter Diagnostik. Kontinuierliche Verbesserungen der Bildgebungsgenauigkeit und die Integration in bestehende kardiologische Arbeitsabläufe stärken das Marktwachstum in Japan zusätzlich.

Markteinblicke für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme in China

Der chinesische Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme wird im Jahr 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind der rasche Ausbau der Krankenhausinfrastruktur, die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und steigende Investitionen in fortschrittliche Medizintechnik. Die wachsende Zahl von Universitätskliniken, der Ausbau kardiologischer Einrichtungen und die zunehmende Anwendung katheterbasierter Diagnoseverfahren treiben die Nachfrage nach OCT-Bildgebungssystemen an. Darüber hinaus verbessern staatliche Initiativen zur Gesundheitsversorgung und die Präsenz inländischer Medizintechnikhersteller die Erschwinglichkeit und beschleunigen die Marktdurchdringung in städtischen und stadtnahen Gebieten.

Marktanteil von intravaskulären optischen Kohärenztomographie (OCT)-Bildgebungssystemen

Die Branche der intravaskulären optischen Kohärenztomographie (OCT)-Bildgebungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Terumo Corporation (Japan)

- Philips Healthcare (Niederlande)

- Canon Medical Systems Corporation (Japan)

- Carl Zeiss Meditec AG (Deutschland)

- Siemens Healthineers (Deutschland)

- Medtronic plc (Irland)

- Hamamatsu Photonics (Japan)

- Topcon Corporation (Japan)

- NIDEK Co., Ltd. (Japan)

- Thorlabs, Inc. (USA)

- Leica Microsystems (Deutschland)

- Agfa HealthCare (Belgien)

- Bruker Corporation (USA)

- Santec Corporation (Japan)

- Wasatch Photonics (USA)

Neueste Entwicklungen auf dem globalen Markt für intravaskuläre optische Kohärenztomographie (OCT)-Bildgebungssysteme

- Im März 2025 erweiterte GE HealthCare auf der GTC 2025 seine Zusammenarbeit mit NVIDIA, um Innovationen im Bereich der autonomen Bildgebung voranzutreiben. Dazu gehören Weiterentwicklungen autonomer Röntgentechnologien und Anwendungen in der Ultraschallbildgebung. Diese Verbesserungen sollen der forensischen Bildgebung zugutekommen, indem sie die Automatisierung, die Bildschärfe und die Effizienz der Arbeitsabläufe in den von forensischen Instituten und Ermittlungseinheiten eingesetzten Beweissicherungssystemen optimieren.

- Im März 2025 kündigte Canon Medical bedeutende KI-gestützte Verbesserungen seiner Aquilion ONE / INSIGHT Edition CT-Scanner an. Dazu gehören die Einführung der neuen PIQE 1024 Matrix und die Erweiterung der SilverBeam-Technologie – Schritte, die die Bildqualität und die diagnostische Leistungsfähigkeit deutlich steigern und somit entscheidend für forensische CT-Bildgebung und virtuelle Autopsieanwendungen sind.

- Im August 2025 entwickelten Forscher des Kasturba Medical College in Mangaluru ein neuartiges Bildgebungsverfahren, das Menstruationsblut von nicht-menstruellen Blutspuren unterscheiden kann. Diese forensische Bildgebungstechnik verspricht eine höhere Genauigkeit bei der Tatortanalyse, insbesondere bei Ermittlungen zu Sexualdelikten, und erhöht die Zuverlässigkeit und Beweiskraft von Bilddaten in juristischen Kontexten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.