Global Intravenous Iv Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.80 Billion

USD

22.49 Billion

2025

2033

USD

13.80 Billion

USD

22.49 Billion

2025

2033

| 2026 –2033 | |

| USD 13.80 Billion | |

| USD 22.49 Billion | |

| % | |

|

Global Intravenous (IV) Solutions Market, By Type (Partial Parenteral Nutrition and Total Parenteral Nutrition), Lösung (Saline, Dextran, Lactated Ringer’s, Amino Acid, Vitamins and Minerals, Heparin and Trace Elements, and Mixed Solutions), Bag Type (Large Volume Bags und Small Volume Bags), Demographic (Adult, Pediatric IV und Geriatric), Application

Intravenous (IV) Lösungen MarktÜberblick

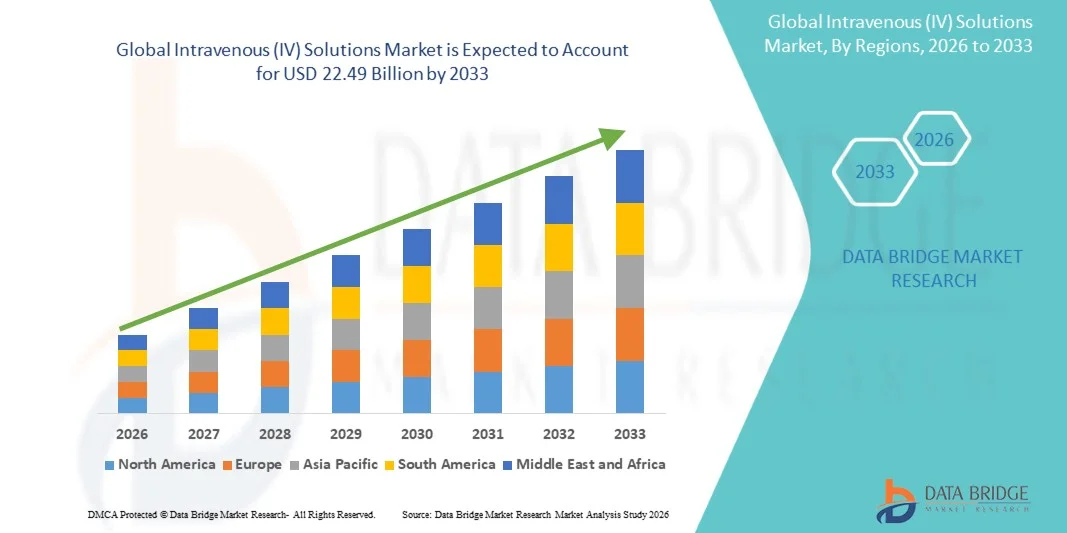

Der Intravenous (IV) Solutions Market wurde aufUSD 13,80 Milliarden in 2025und wird zu erreichen22,49 Milliarden USD bis 2033, in einemCAGR von 6,30% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende Prävalenz von chronischen Krankheiten, die Erhöhung der Krankenhauszulassungen und die wachsende Nachfrage nach klinischen Ernährungs- und Flüssigkeitsersatztherapien in den entwickelten und aufstrebenden Gesundheitssystemen verursacht wird.

Die expandierende geriatrische Bevölkerung, verbunden mit höheren Dehydratationsraten, Krebs, Magen-Darm-Erkrankungen und chirurgischen Eingriffen, erhöht die Nachfrage nach IV-Lösungen in Krankenhäusern und Krankenpflege-Einstellungen deutlich. Darüber hinaus verbessern Fortschritte in der sterilen Herstellung, gebrauchsfertige Formulierungen und Mehrkammer-IV-Taschen die Sicherheit, reduzieren die Kontaminationsrisiken und verbessern die betriebliche Effizienz in kritischen Pflegeumgebungen.

Trends und Einblicke

- Nordamerika dominierte den Intravenous (IV) Solutions Market mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch eine etablierte Krankenhausinfrastruktur, hohe ICU-Eintrittsraten und starke Präsenz der großen IV-Therapiehersteller.

- Das Segment Partial Parenteral Nutrition führte den Markt mit einem Anteil von 41,55% im Jahr 2025, angetrieben durch seinen weit verbreiteten Einsatz in der routinemäßigen Krankenhauspflege, nachchirurgischen Erholung und moderaten Mangelernährung Fällen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 10,21% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, erweiterte Krankenhausnetze und zunehmende Prävalenz von chronischen Krankheiten in Ländern wie Indien und China gefördert wird.

- Total Parenteral Nutrition ist der am schnellsten wachsende Typ, der eine CAGR von 7,2% registriert, was den Anstieg der ICU-Zulassungen und schwere Magen-Darm-Erkrankungen widerspiegelt.

- Das Saline-Segment dominierte die Lösungskategorie mit einem Umsatzanteil von 38,42% im Jahr 2025, der durch seine universelle Anwendung in der Hydratation, Resuszitation und Elektrolyt-Balance-Management führte.

- Große Volumenbeutel entfielen auf 58,60% des Marktes, bevorzugt durch ihren umfangreichen Einsatz in der Hydratationstherapie, Elektrolytersatz und Notfallpflege.

- Das Segment Nutritional IV Solution ist die am schnellsten wachsende Anwendungskategorie mit einem CAGR von 7,6%, angetrieben durch die steigenden Fälle von Mangelernährung und kritischer Krankheit.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 13,80 Milliarden

- Voraussichtlicher Marktwert (2033): USD 22.49 Milliarden

- Prognose CAGR (2026–2033): 6,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Intravenous (IV) Solutions MarketSegment

|

Attribute |

Intravenous (IV) Lösungen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Baxter(US) ·B. Braun SE(Deutschland) ·Fresenius Kabi AG(Deutschland) ·ICU Medical, Inc(US) ·Terumo Corporation(Japan) · Otsuka Pharmaceutical Factory, Inc. (Japan) · Grifols S.A. (Spanien) · Fresenius SE & Co. KGaA (Deutschland) · Hospira (USA) · Pfizer Inc. (USA) · Sichuan Kelun Pharmaceutical Co., Ltd. (China) · Shandong Hualu-Hengsheng Chemical Co., Ltd. (China) · Shanghai Changqiang Medical Industry Co., Ltd. (China) · JW Life Science (Südkorea) · SSY Group Limited (Hong Kong) · NIPRO CORPORATION (Japan) · Vifor Pharma (Schweiz) · Amanta Healthcare Ltd. (Indien) · Well Lead Medical Co., Ltd. (China) · Renolit Healthcare (Deutschland) |

|

Marktmöglichkeiten |

· Ausbau der Infusionstherapieleistungen · Steigende Annahme von gebrauchsfertigen und vorgemischten IV-Formulierungen · Erhöhung der Nachfrage nach parenteraler Ernährung in alternden Populationen und der Krebsversorgung |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Intravenous (IV) Lösungen Markttrends

Trend: steigende Nachfrage nach gebrauchsfertigen und vorgemischten IV Formulierungen

Healthcare-Systeme bewegen sich zunehmend in Richtung auf ready-to-administer IV-Lösungen, um manuelle Vorbereitungsschritte zu reduzieren, Verschmutzungsrisiken zu minimieren und die Effizienz in Notfall- und Intensivpflegeeinstellungen zu verbessern. Diese Verschiebung wird stark durch Fortschritte in sterilen Fülltechnologien, geschlossenen System-Transfer-Geräten und Multi-Kammer-IV-Taschen-Designs unterstützt, die die Medikamentenstabilität verbessern und die Dosiervariabilität reduzieren. Krankenhäuser sind auch unter Druck, um den Patientendurchsatz zu verbessern, was die Annahme von standardisierten Infusionsprodukten beschleunigt, die die Vorbereitungszeit und den menschlichen Fehler reduzieren. So werden z.B. große tertiäre Pflegekliniken zunehmend manuell gemischte Elektrolyt- und Glukoselösungen durch vorgemischte Formulierungen ersetzen, um eine schnellere Verabreichung in kritischen Pflegeeinheiten zu gewährleisten.

Intravenous (IV) Lösungen Marktdynamik

Key Market Driver: Rising Burden of Chronic Diseases and Hospitalizations

Die zunehmende globale Belastung chronischer und akuter medizinischer Bedingungen ist ein wichtiger Treiber für die Nachfrage nach IV-Lösungen, da diese Therapien für Hydratation, Medikamentenlieferung und Ernährungsunterstützung bei Patienten mit Krankenhauspatienten unerlässlich sind. Bedingungen wie Krebs, chronische Nierenerkrankungen, Magen-Darm-Erkrankungen, Sepsis und schwere Infektionen erfordern häufige intravenöse Eingriffe, insbesondere in intensiven Pflege- und chirurgischen Einstellungen. Darüber hinaus trägt die alternde globale Bevölkerung zu höheren Spitalisierungsraten und längeren Behandlungsdauern bei und erhöht den IV-Flüssigverbrauch in den Gesundheitssystemen weiter. Zum Beispiel hängen Onkologie-Patienten, die Chemotherapie und postoperative Patienten, die sich von großen Operationen erholen, oft von wiederholter IV-Flüssigkeitstherapie ab, um den Elektrolythaushalt und die Rückgewinnung zu erhalten.

Schlüsselrückhaltung/Challenge: Gefahr der Kontamination und Produktrückgewinnung

Eine der größten Herausforderungen im IV-Lösungen-Markt ist das Risiko einer mikrobiellen Kontamination während der Herstellung, Lagerung oder Verwaltung, die zu schweren Patientensicherheitsfragen und regulatorischer Kontrolle führen kann. Da IV-Lösungen direkt in den Blutkreislauf eingeführt werden, können auch kleinere Verunreinigungen zu ernsten Komplikationen führen, die eine strikte Einhaltung der Good Manufacturing Practices (GMP) und strenger Qualitätskontrollstandards erfordern. Diese Anforderungen erhöhen die Produktionskosten und die operative Komplexität der Hersteller und erhöhen gleichzeitig das Risiko von Versorgungsstörungen bei Produktrückrufen. Zum Beispiel führten frühere Rückrufe von kontaminierten Saline- oder Dextrose-Lösungen zu vorübergehenden Verknappungen in Krankenhäusern, die Gesundheitsdienstleister dazu zwingen, Lieferungen zu rationieren oder in kritischen Zeiten zu alternativen Anbietern umzuschalten.

Key Market Opportunity: Ausbau der Infusions- und Rettungsdienste

Der zunehmende Wandel in Richtung dezentraler Gesundheitsversorgung schafft erhebliche Chancen für IV-Lösungsanbieter in der Infusionstherapie und ambulanten Pflegemodellen. Gesundheitssysteme suchen zunehmend nach kostengünstigen Alternativen zur stationären Krankenhausisierung, insbesondere für Langzeitbehandlungen wie Antibiotikatherapie, Schmerzmanagement und parenterale Ernährung. Diese Verschiebung wird unterstützt durch Fortschritte in tragbaren Infusionspumpen, verbesserte Stabilität von IV-Formulierungen und teleshealthbasierte Patientenüberwachungssysteme. Zum Beispiel werden Patienten, die eine langfristige intravenöse Antibiotikabehandlung für chronische Infektionen benötigen, unter überwachten Infusionsprogrammen zunehmend zu Hause behandelt, wodurch die Aufenthaltsdauer des Krankenhauses und die Gesamtkosten für die Gesundheitsversorgung reduziert werden und gleichzeitig der Patientenkomfort und die Compliance verbessert werden.

Intravenous (IV) Lösungen Marktbereich

Der Intravenous (IV)-Lösungenmarkt wird auf Basis von Typ, Lösung, Beuteltyp, demografischer, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Typ

Auf der Basis des Typs wird der globale IV-Lösungenmarkt in die partielle parenterale Ernährung und die gesamte parenterale Ernährung segmentiert. Das Segment Partial Parenteral Nutrition dominierte den Markt mit einem Anteil von 42.45% im Jahr 2025, aufgrund seiner weit verbreiteten Verwendung in der routinemäßigen Krankenhauspflege, nachchirurgischen Erholung und moderaten Mangelernährungsfällen. Diese Lösungen werden häufig für Patienten verwendet, die noch teilweise orale Ernährung konsumieren können, wodurch die klinische Komplexität reduziert wird. Sie werden im allgemeinen aufgrund des geringeren Risikos von Stoffwechselkomplikationen und einfacheren Überwachungsanforderungen bevorzugt. Eine hohe Adoption in erwachsenen und geriatrischen Populationen stärkt sein klinisches Nutzen. Kostenwirksamkeit und einfache Verwaltung unterstützen den groß angelegten Einsatz im Gesundheitswesen weiter. Die ständige Nachfrage nach stationären Pflegeeinstellungen verstärkt weltweit ihre dominante Position.

Das Segment Total Parenteral Nutrition wird das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033, angetrieben durch steigende ICU-Zulassungen und schwere gastrointestinale Erkrankungen, registrieren. Diese Lösungen sind essentiell für Patienten, die keine orale oder enterale Fütterung, insbesondere in kritischen Pflegeeinstellungen, tolerieren können. Die zunehmende Prävalenz von Krebs, Morbus Crohn und schwere Traumafälle erhöhen die Patientennachfrage deutlich. Fortschritte in Infusionsüberwachungssystemen und Nährstoffrezepturen verbessern die Sicherheit und die klinischen Ergebnisse. Die Ausweitung der intensiven Pflegeinfrastruktur in Schwellenländern beschleunigt die Adoption weiter. Der wachsende Fokus auf präzisionsbasierter klinischer Ernährung unterstützt das langfristige Wachstum stark.

- Durch Lösung

Auf der Grundlage der Lösung wird der globale IV-Lösungenmarkt zu Salz-, Dextran-, Laktated Ringer’s, Aminosäure, Vitaminen und Mineralstoffen, Heparin- und Spurenelementen sowie gemischten Lösungen segmentiert. Das Saline-Segment dominierte den Markt mit einem Anteil von 38,42% im Jahr 2025, aufgrund seiner universellen Anwendung in der Hydratation, Resuscitation und Elektrolyt-Balance-Management. Es ist weit verbreitet in Notabteilungen, chirurgischen Eingriffen und Routine-Inbulanz. Seine niedrigen Kosten, hohe Verfügbarkeit und Kompatibilität mit den meisten injizierbaren Medikamenten machen es die am weitesten verbreitete IV-Flüssigkeit weltweit. Krankenhäuser verlassen sich stark auf Saline für akute und Wartungstherapie. Der standardisierte Einsatz in klinischen Protokollen gewährleistet eine gleichbleibende Nachfrage. Die starke Durchdringung auf allen Gesundheitsniveaus verstärkt ihre dominante Position.

Das Segment Amino Acid Solutions wird mit einem CAGR von 7,5% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach Ernährungs- und Stoffwechselunterstützungstherapien bedingt ist. Diese Lösungen sind ein Kernbestandteil der gesamten parenteralen Ernährung bei kritisch kranken und mißbrauchten Patienten. Das zunehmende Auftreten von Krebs, Lebererkrankungen und postoperativen Komplikationen erhöht den Gebrauch erheblich. Krankenhäuser übernehmen zunehmend fortschrittliche klinische Ernährungsprotokolle zur Verbesserung der Erholungsergebnisse. Die kontinuierliche Innovation in der Formulierung ermöglicht eine patientenspezifische Ernährungsunterstützung. Das wachsende Bewusstsein für klinische Ernährungsvorteile beschleunigt die globale Adoption weiter.

- Mit Tasche Typ

Auf Basis des Beuteltyps wird der globale IV-Lösungsmarkt in große Volumenbeutel und kleine Volumenbeutel segmentiert. Das Segment Large Volume Bags dominierte den Markt mit einem Anteil von 58,60% in 2025, aufgrund ihrer umfangreichen Verwendung in der Hydratationstherapie, dem Elektrolytenersatz und der Notfallversorgung. Diese Säcke werden in stationären Einstellungen für die kontinuierliche Fluid-Administration weit verbreitet. Ihre Fähigkeit, hohe Flüssigkeitsvolumina zu liefern, macht sie bei traumatischen und chirurgischen Eingriffen wesentlich. Krankenhäuser bevorzugen sie aufgrund der Kosteneffizienz und Eignung für den Massenverbrauch. Hoher Patientenzufluss im Notfall und ICU-Abteilungen unterstützen stetige Nachfrage. Ihre weit verbreitete klinische Anwendbarkeit verstärkt die Dominanz über globale Gesundheitssysteme.

Das Segment Small Volume Bags wird das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach präziser Medikamentenlieferung und Spezialbehandlungen, registrieren. Diese Taschen sind weit verbreitet in Chemotherapie, Antibiotika-Infusion und Kinderpflege. Ihr kompaktes Design reduziert das Risiko einer Flüssigkeitsüberlastung und verbessert die Dosiergenauigkeit. Die steigende Adoption in ambulanten und ambulanten Pflegeeinstellungen unterstützt das Wachstum deutlich. Technologische Fortschritte bei der sterilen Verpackung und der Wirkstoffkompatibilität verbessern die Usability. Die Ausweitung der Heimversorgungsdienstleistungen beschleunigt die Markteinführung weiter.

- Von der Bevölkerung

Der globale IV-Lösungsmarkt wird auf der Grundlage der demografischen Entwicklung zu erwachsenen, pädiatrischen und geriatrischen Bevölkerungen segmentiert. Das Segment Adult dominierte den Markt mit einem Anteil von 55,60% im Jahr 2025, aufgrund hoher Spitalisierungsraten, chirurgischer Eingriffe und chronischer Krankheitslast. Erwachsene stellen die größte Patientenbasis dar, die eine IV-Hydratation, Medikamentenabgabe und Ernährungsunterstützung erfordert. Lebensstilbedingte Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen erhöhen die IV-Nutzung weiter. Krankenhäuser verschaffen den Einrichtungen für die Erwachsenenpflege erhebliche Ressourcen und stärken den Verbrauch. Auch ein hohes Auftreten von Traumata und Notfällen trägt zur Nachfrage bei. Dies macht Erwachsene zum primären Verbraucherstamm in der globalen IV-Therapie.

Das Geriatric-Segment soll das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033 registrieren, das von einem schnellen globalen Bevölkerungsalter angetrieben wird. Ältere Patienten benötigen häufig eine IV-Therapie für chronisches Krankheitsmanagement, Dehydratisierung und Mangelernährung. Erhöhte Anfälligkeit für Infektionen und Erholung Komplikationen weitere Laufwerke Nutzung. Die Erweiterung der geriatrischen Pflegeinfrastruktur unterstützt die spezialisierte Behandlung Lieferung. Die Annahme der häuslichen IV-Therapie nimmt unter älteren Bevölkerungsgruppen zu. Die weltweit steigende Lebenserwartung ist ein wichtiger struktureller Treiber für langfristiges Wachstum.

- Anwendung

Auf der Basis der Anwendung wird der globale IV-Lösungen-Markt in grundlegende IV-Lösung, Ernährung IV-Lösung, Blut IV-Lösung, Medikament IV-Lösung, Bewässerung IV-Lösung und andere segmentiert. Das Segment Basic IV Solution dominierte den Markt mit einem Anteil von 40,45 % im Jahr 2025 aufgrund seiner weit verbreiteten Verwendung in der Hydratations- und Elektrolytbilanzverwaltung. Diese Lösungen sind essentiell in der Notfallversorgung, der chirurgischen Erholung und der allgemeinen stationären Behandlung. Ihre standardisierten Formulierungen sorgen für eine konsequente Nutzung in Krankenhäusern. Hohe Verfahrensvolumina in Krankenhäusern führen zu einer ständigen Nachfrage. Sie werden häufig neben Medikamenten und anderen Therapien eingesetzt. Ihre Wirtschaftlichkeit und universelle Anwendbarkeit stärken die Dominanz.

Das Segment Nutritional IV Solution wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033 registrieren, das durch steigende Fälle von Mangelernährung und kritischer Krankheit verursacht wird. Diese Lösungen werden häufig in der gesamten parenteralen Ernährung für Patienten verwendet, die keine Nahrung oral konsumieren können. Die zunehmende Prävalenz von Krebs- und Magen-Darm-Erkrankungen ist deutlich die Nachfrage. Krankenhäuser übernehmen fortschrittliche Therapieprotokolle zur Verbesserung der Patientenergebnisse. Innovation in Nährstoffformulierungen erweitert klinische Anwendungen. Das wachsende Bewusstsein für klinische Ernährungsvorteile beschleunigt die globale Adoption.

- Von End-Users

Auf Basis von Endnutzern wird der globale IV-Lösungsmarkt in Kliniken, Krankenhäuser und andere Segmente segmentiert. Das Hospital-Segment dominierte den Markt mit einem Anteil von 65,70% im Jahr 2025, aufgrund des hohen Patientenzuflusses, der fortschrittlichen Pflegeinfrastruktur und der Verfügbarkeit kritischer Pflegeeinheiten. Krankenhäuser behandeln die meisten Operationen, ICU-Zulassungen und Notfallbehandlungen, die eine IV-Therapie erfordern. Große Beschaffungssysteme sorgen für eine unterbrechungsfreie Versorgung von IV-Lösungen. Skilled Healthcare-Profis ermöglichen eine sichere Verwaltung komplexer Therapien. Fortgeschrittene Verfahren wie TPN und Drogeninfusion sind in erster Linie Krankenhaus-basiert. Die Ausweitung der Krankenhausnetze verstärkt weltweit die Dominanz.

Das Clinic-Segment soll das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033 registrieren, das von der Verschiebung in Richtung dezentraler Gesundheitsversorgung angetrieben wird. Die zunehmenden Ambulanzverfahren reduzieren die Abhängigkeit von der Krankenhausversorgung. Kliniken nehmen zunehmend IV-Therapie für schnellere Behandlung Turnaround an. Die Expansion im Gesundheitswesen unterstützt diese Verschiebung weiter. Technologische Fortschritte in tragbaren Infusionssystemen ermöglichen eine sichere Verwaltung. Kosteneffizienz und Patientenkomfort sind wichtige Wachstumstreiber.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der globale IV-Lösungen-Markt in die Krankenhaus-Apotheke, Einzelhandels-Apotheke und Online-Apotheke segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 70.75% im Jahr 2025, aufgrund der direkten Versorgung im stationären Behandlungsprozess. Die meisten IV-Lösungen werden in Krankenhäusern verwaltet, was interne Beschaffungssysteme wesentlich macht. Kaufverträge gewährleisten Kosteneffizienz und gleichbleibende Verfügbarkeit. Die Integration mit Krankenhausprotokollen unterstützt eine optimierte Bestandsverwaltung. Notfall- und kritische Pflegebedürfnis stärkt die Dominanz dieses Kanals. Die etablierten institutionellen Beschaffungssysteme stärken die Führung weiter.

Das Online-Apotheke-Segment soll das schnellste Wachstum bei einem CAGR von 8,0% von 2026 bis 2033 registrieren, das durch eine rasche Digitalisierung des Gesundheitswesens und steigenden Bedarf an Heimpflege angetrieben wird. E-Apothekenplattformen verbessern den Zugang zu medizinischen Versorgungen für ambulante und chronische Patienten. Fortschritte in der Logistik und der Kalt-Ketten-Infrastruktur ermöglichen eine sichere Lieferung von IV-bezogenen Produkten. Die Erweiterung der Telegesundheit verstärkt die Trends im Bereich der Online-Beschaffung. Die zunehmende digitale Durchdringung in Schwellenländern beschleunigt die Adoption. Konvergenz, Zugänglichkeit und Preistransparenz sind wichtige Wachstumstreiber.

Intravenous (IV) Lösungen Markt Regionale Analyse

Nordamerika dominierte den Intravenous (IV) Solutions Market mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch eine etablierte Krankenhausinfrastruktur, hohe ICU-Eintrittsraten und starke Präsenz der großen IV-Therapiehersteller. Die Region profitiert von einer weit verbreiteten Einführung fortschrittlicher Infusionstherapien, einschließlich der gesamten parenteralen Ernährung und der kritischen Pflege IV Behandlungen in Krankenhäusern und Spezialkliniken. Starke Rückerstattungsrahmen und hohe Gesundheitsausgaben unterstützen die Marktherrschaft weiter. Die zunehmende Prävalenz chronischer Erkrankungen wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach IV-Lösungen weiter an. Auch der rasche Ausbau der ICU-Einrichtungen und der Notfallversorgung verstärkt den Verbrauch in den Gesundheitseinrichtungen. Kontinuierliche technologische Fortschritte in IV-Formulierungen und Liefersystemen verstärken die Führungsposition Nordamerikas im globalen Markt weiter.

US Intravenous (IV) Solutions Market Insight

Der Markt der US-IV-Lösungen ist ein starkes Wachstum durch steigende Krankenhauszulassungen, zunehmende Prävalenz chronischer Krankheiten und wachsende Nachfrage nach kritischen Pflege- und chirurgischen Eingriffen. Die fortschrittliche Gesundheitsinfrastruktur des Landes, zusammen mit der hohen Annahme von evidenzbasierten Infusionstherapien, treibt den weit verbreiteten Einsatz von IV-Lösungen in Krankenhäusern und Spezialkliniken. Starke Präsenz führender Pharma- und medizinischer Versorgungsunternehmen stärkt die Produktverfügbarkeit und Innovation. Die zunehmende Nutzung der gesamten parenteralen Ernährung und gezielte Medikamenteninfusionstherapien unterstützt die Markterweiterung. Die zunehmende Betonung auf die Verbesserung der Patientenergebnisse und die Verringerung der Krankenhausaufenthaltsdauer beschleunigt die Adoption in allen Gesundheitseinrichtungen. Darüber hinaus verstärken kontinuierliche Fortschritte in Infusionstechnologien und klinische Ernährung das Marktwachstum.

Europa Intravenous (IV) Lösungen Markt Insight

Der Europa-IV-Lösungenmarkt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch etablierte öffentliche Gesundheitssysteme, hohe Krankenhausstandards und eine starke Einführung standardisierter Infusionstherapie-Protokolle vorangetrieben wird. Der breite Einsatz von IV-Lösungen in der Chirurgie, der Altenpflege und dem chronischen Krankheitsmanagement unterstützt die stetige regionale Nachfrage. Starke regulatorische Rahmenbedingungen sorgen für einen sicheren und effizienten Einsatz von IV-Therapien in Gesundheitseinrichtungen. Die zunehmende alternde Bevölkerung in den großen Ländern treibt die langfristigen Infusionstherapie-Anforderungen weiter voran. Die zunehmende Annahme von klinischen Ernährung und fortgeschrittenen IV Formulierungen unterstützt verbesserte Patientenversorgungsergebnisse. Die kontinuierliche Investition in die Modernisierung der Gesundheitsinfrastruktur stärkt die Position Europas auf dem Weltmarkt.

US Intravenous (IV) Solutions Market Insight

Der USK IV-Lösungenmarkt erlebt stetiges Wachstum, unterstützt durch eine starke öffentliche Gesundheitsinfrastruktur und steigende Nachfrage nach infusionsbasierten Krankenhaustherapien. Zunehmende Fälle von chronischen Erkrankungen und chirurgischen Eingriffen treiben die konsequente Nutzung von IV-Flüssigkeiten über klinische Einstellungen hinweg. Der Schwerpunkt auf kosteneffizienter Gesundheitsversorgung ist die Förderung des standardisierten Einsatzes von IV-Lösungen in Krankenhäusern. Die zunehmende Einführung von ernährungsphysiologischen IV-Therapien und fortgeschrittenen Medikamenteninfusionssystemen unterstützt die Markterweiterung. Die Integration digitaler Gesundheitssysteme verbessert die Effizienz der Lieferkette und das Bestandsmanagement. Kontinuierlicher Fokus auf die Verbesserung der Patientensicherheit und der Behandlungseffizienz ist die Stärkung des Marktwachstums.

Deutschland Intravenous (IV) Solutions Market Insight

Der Deutschland-IV-Lösungenmarkt wächst aufgrund einer starken Krankenhausinfrastruktur, fortschrittlichen medizinischen Forschungsmöglichkeiten und einer hohen Einführung innovativer klinischer Therapien stetig. Der breite Einsatz von IV-Lösungen im Intensiv-, Chirurgie- und chronischen Krankheitsmanagement gewährleistet eine stabile Nachfrage. Die alternde Bevölkerung Deutschlands erhöht die langfristigen Infusionstherapieanforderungen deutlich. Starke pharmazeutische Fertigungsbasis unterstützt konsequente Produktverfügbarkeit und Innovation. Die zunehmende Nutzung fortschrittlicher Ernährungs- und Elektrolytlösungen verbessert die klinischen Ergebnisse. Die Regierung konzentriert sich auf die Gesundheitseffizienz und die Patientensicherheit unterstützt weiterhin ein strukturiertes Marktwachstum.

Asia-Pacific Intravenous (IV) Lösungen Markt Einblick

Der asiatisch-pazifische IV-Lösungenmarkt soll ein rasches Wachstum erleben, das durch den Ausbau der Gesundheitsinfrastruktur, die steigenden Krankenhauszulassungen und die zunehmende Belastung chronischer Krankheiten verursacht wird. Die wachsenden Investitionen in Gesundheitssysteme in ganz China, Indien und Südostasien erhöhen die Nachfrage deutlich. Die Sensibilisierung für die klinische Ernährung, die Hydratationstherapie und die Notfallversorgung unterstützen die Marktakzeptanz. Die zunehmende Nutzung von kostengünstigen generischen IV-Lösungen verbessert die Zugänglichkeit in Entwicklungsländern. Die Erweiterung der ICU-Einrichtungen und Notversorgungszentren beschleunigt die Nachfrage weiter. Die ständige Gesundheitsmodernisierung und das Bevölkerungswachstum positionieren Asien-Pazifik als die am schnellsten wachsende Region weltweit.

Japan Intravenous (IV) Solutions Market Insight

Der Markt für Japan-IV-Lösungen zeigt ein stetiges Wachstum aufgrund einer schnell wachsenden Bevölkerung und einer hoch entwickelten Gesundheitsinfrastruktur. Die zunehmende Prävalenz von chronischen Krankheiten und langfristigen Krankenhausaufenthalten führen zu einer konsequenten Nachfrage nach IV Therapien. Die starke Einführung fortgeschrittener klinischer Ernährungs- und Infusionspraktiken unterstützt eine hochwertige Patientenversorgung. Krankenhäuser nutzen zunehmend IV-Lösungen für ältere Pflege und postchirurgische Erholung. Technologische Fortschritte in der Gesundheitsversorgungssysteme verbessern die Behandlungseffizienz. Kontinuierlicher Fokus auf Patientensicherheit und Präzisionsmedizin verstärkt das Marktwachstum.

China Intravenous (IV) Lösungen Markt Insight

Der China IV-Lösungenmarkt wächst aufgrund der Ausweitung der Gesundheitsinfrastruktur, der steigenden Krankenhauskapazität und der zunehmenden Belastung chronischer und infektiöser Krankheiten rapide. Starke staatliche Investitionen in die Modernisierung des Gesundheitswesens erhöhen die Nachfrage nach IV Therapien deutlich. Der breite Einsatz von IV-Lösungen in der Notfall-, Chirurgie- und Intensivpflege unterstützt eine starke Markterweiterung. Die zunehmende Einführung von Nahrungs- und Medikamenteninfusionstherapien ist ein weiteres Wachstum. Die Sensibilisierung für die klinische Ernährung und den verbesserten Zugang zum Gesundheitswesen erhöhen die Nutzungsraten. Schnelle Urbanisierung und Gesundheitssystem-Upgrades positionieren China als einer der am schnellsten wachsenden Märkte weltweit.

Intravenous (IV) Lösungen Marktanteil

Die Intravenous (IV)-Lösungenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Baxter (USA)

- Braun SE (Deutschland)

- Fresenius Kabi AG (Deutschland)

- ICU Medical, Inc. (USA)

- Terumo Corporation (Japan)

- Otsuka Pharmaceutical Factory, Inc. (Japan)

- Grifols S.A. (Spain)

- Fresenius SE & Co. KGaA (Deutschland)

- Hospira (USA)

- Pfizer Inc. (USA)

- Sichuan Kelun Pharmaceutical Co., Ltd. (China)

- Shandong Hualu-Hengsheng Chemical Co., Ltd. (China)

- Shanghai Changqiang Medical Industry Co., Ltd. (China)

- JW Life Science (Südkorea)

- SSY Group Limited (Hong Kong)

- NIPRO CORPORATION (Japan)

- Vifor Pharma (Schweiz)

- Amanta Healthcare Ltd. (Indien)

- Well Lead Medical Co., Ltd. (China)

- Renolit Healthcare (Deutschland)

Neueste Entwicklungen im Intravenous (IV) Solutions Market

- Im August 2025 kündigte die US Food and Drug Administration (FDA) die Lösung des bundesweiten Mangels an 0,9% Natriumchlorid intravenösen (IV) Lösungen an, die stabile Versorgung über Krankenhäuser und Gesundheitseinrichtungen wiederherzustellen. Der Mangel hatte zuvor Krankenhäuser zur Rationierung von IV-Flüssigkeiten veranlasst, die kritische Pflege und den Noteinsatz aufgrund von Versorgungskettenstörungen und Fertigungszwängen priorisieren. Die Erholung wurde durch eine verstärkte Produktion von großen Herstellern und eine verbesserte Verteilungskoordination über das Gesundheitssystem unterstützt. Krankenhäuser wurden empfohlen, nach erweiterten Erhaltungsmaßnahmen wieder in normale Nutzungsprotokolle zu wechseln. Diese Entwicklung verbesserte das Vertrauen in die Stabilität der IV-Versorgungskette deutlich

- Im August 2025 berichtete Reuters, dass der injizierbare Saline-Verknapp der USA IV offiziell von der FDA aufgelöst wurde und einen wichtigen Stabilisierungspunkt für Krankenhausversorgungsketten markierte. Die Ankündigung ergab, dass die Produktion und die Verteilung der IV-Saline in den Folgemonaten der Störung auf angemessene Niveaus zurückgekehrt waren. Krankenhäuser hatten zuvor schwere Einschränkungen ausgesetzt, was zu verzögerten Wahlverfahren und strengen Schutzmaßnahmen führte. Die Erholung wurde von einer verbesserten Produktionsleistung und koordinierten Angebotsbemühungen der wichtigsten Branchenakteure angetrieben. Trotz der Entschließung überwachten die Behörden weitere injizierbare Mängel.

- Im Juli 2025 berichtete Baxter International finanzielle und operative Auswirkungen im Zusammenhang mit früheren IV-Flüssigknappheit und Versorgungsstörungen, die durch Produktionszwänge in seinen wichtigsten Anlagen verursacht wurden. Das Unternehmen stellte fest, dass die Krankenhausbedarfsmuster für IV-Lösungen aufgrund der laufenden Erhaltungspraktiken, die während des Mangels angenommen wurden, weiterhin betroffen waren. Reduzierte Verbrauchsmengen spiegelten eine langsamere Normalisierung des klinischen Einsatzes über Gesundheitssysteme wider. Die Störung betonte die Abhängigkeit von zentralisierten Produktionsstandorten für IV-Flüssigkeiten

- Im November 2024 verstärkten sich in den Vereinigten Staaten weit verbreitete Mangel an sterilen IV-Flüssigkeiten nach erheblichen Störungen in einer großen Fertigungsanlage, die große Mengen an IV-Lösungen liefert. Krankenhäuser in mehreren Regionen meldeten einen eingeschränkten Zugang zu Saline und anderen wichtigen IV-Produkten. Gesundheitsdienstleister wurden gezwungen, nicht-chirurgische Verfahren zu verschieben und strenge Erhaltungsstrategien umzusetzen. Der knappe Druck auf Notfall- und kritische Pflegeabteilungen, wo IV-Flüssigkeiten für die Patientenstabilisierung unerlässlich sind. Regulierungsbehörden und Hersteller koordinierte Notfallmaßnahmen, einschließlich alternativer Beschaffungs- und Produktionsskalierung

- Im Januar 2022 hat ICU Medical seinen Erwerb von Smiths Medical abgeschlossen und sein globales Portfolio an Infusionstherapie- und Intravenous-Lösungen (IV)-Produkten erweitert. Die Akquisition verstärkte Fähigkeiten in IV-Administrations-Sets, Gefäßzugangsgeräten und Infusionssystemen, die in der Krankenhauspflege eingesetzt werden. Es steigerte die Fertigungsskala und die globale Distribution für kritische Pflege Verbrauchsmaterialien. Das kombinierte Unternehmen hat die Innovation in der Drogenbereitstellung und IV-Therapietechnologien verbessert. Die Konsolidierung verbessert die Effizienz der Lieferkette in Gesundheitseinrichtungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.