Global Intrusion Detection And Prevention Systems Idps Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.91 Billion

USD

10.28 Billion

2025

2033

USD

6.91 Billion

USD

10.28 Billion

2025

2033

| 2026 –2033 | |

| USD 6.91 Billion | |

| USD 10.28 Billion | |

| % | |

|

Globale Marktsegmentierung für Intrusion Detection and Prevention Systems (IDPS) nach Komponenten (Lösungen und Services), Typ (netzwerkbasiert, drahtlos, Netzwerkverhaltensanalyse und hostbasiert), Bereitstellungsart (Cloud und On-Premises), Unternehmensgröße (KMU und Großunternehmen), Branche (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Regierung und Verteidigung, Gesundheitswesen, Informationstechnologie (IT) und Telekommunikation, Einzelhandel und E-Commerce, Fertigung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Systeme zur Erkennung und Verhinderung von Eindringlingen (IDPS)

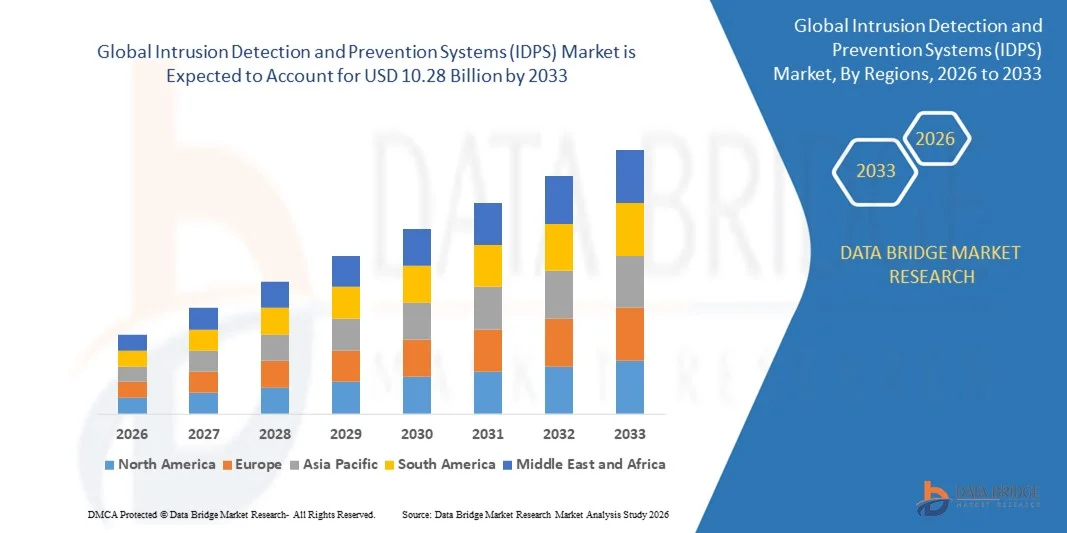

- Der globale Markt für Intrusion Detection and Prevention Systems (IDPS) hatte im Jahr 2025 einen Wert von 6,91 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,28 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung digitaler Technologien, Cloud Computing und hybrider IT-Infrastrukturen angetrieben, die Unternehmen dazu veranlassen, fortschrittliche Cybersicherheitsmaßnahmen zum Schutz kritischer Daten und Netzwerke zu implementieren.

- Zudem etablieren zunehmende Cyberbedrohungen, regulatorische Compliance-Anforderungen und der Bedarf an Echtzeitüberwachung und automatisierter Bedrohungsabwehr Intrusion Detection and Prevention Systems (IDPS) als unverzichtbaren Bestandteil von Unternehmenssicherheitsstrategien. Diese zusammenwirkenden Faktoren beschleunigen die Implementierung von IDPS-Lösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Systeme zur Erkennung und Verhinderung von Eindringlingen (IDPS)

- Lösungen für Intrusion Detection and Prevention Systems (IDPS), die Netzwerkangriffe in Echtzeit erkennen und verhindern, werden aufgrund ihrer Fähigkeit, sensible Daten zu schützen, die Netzwerkintegrität aufrechtzuerhalten und proaktiv auf Cyberangriffe zu reagieren, für Organisationen in den Bereichen Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT, Gesundheitswesen und Regierung immer wichtiger.

- Die steigende Nachfrage nach Intrusion Detection and Prevention Systems (IDPS) wird in erster Linie durch die zunehmende Häufigkeit und Komplexität von Cyberangriffen, verstärkte Initiativen zur digitalen Transformation und die wachsende Präferenz für automatisierte, KI-gestützte Bedrohungserkennungs- und -abwehrfunktionen in Unternehmen angetrieben.

- Nordamerika dominierte den Markt für Intrusion Detection and Prevention Systems (IDPS) mit einem Anteil von 38,8 % im Jahr 2025. Gründe hierfür waren zunehmende Bedenken hinsichtlich der Cybersicherheit, die weit verbreitete digitale Transformation und die hohe Akzeptanz von Cloud- und Enterprise-IT-Infrastrukturen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Digitalisierung, Urbanisierung und zunehmenden Investitionen in Cybersicherheit in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Markt für Intrusion Detection and Prevention Systems (IDPS) sein.

- Das Cloud-Segment dominierte den Markt mit einem Marktanteil von 58,3 % im Jahr 2025. Gründe hierfür waren die Skalierbarkeit, Flexibilität und die Fähigkeit, Echtzeitüberwachung und zentralisiertes Bedrohungsmanagement in verteilten Netzwerken zu ermöglichen. Unternehmen bevorzugten cloudbasierte Intrusion Detection and Prevention Systems (IDPS) aufgrund ihrer Vorteile wie nahtlose Updates, reduzierte Infrastrukturkosten und einfache Integration in bestehende IT-Ökosysteme.

Berichtsumfang und Marktsegmentierung für Intrusion Detection and Prevention Systems (IDPS)

|

Attribute |

Wichtige Markteinblicke in Systeme zur Erkennung und Verhinderung von Eindringlingen (IDPS) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Systeme zur Erkennung und Verhinderung von Eindringlingen (IDPS)

Zunehmende Nutzung KI-gestützter und Cloud-basierter IDPS-Lösungen

- Ein bedeutender Trend im Markt für Intrusion Detection and Prevention Systems (IDPS) ist die zunehmende Nutzung von künstlicher Intelligenz (KI) und Cloud-basierten Lösungen zur Verbesserung der Bedrohungserkennung, der Reaktion darauf und der allgemeinen Cybersicherheit. Diese Technologien ermöglichen es Unternehmen, Muster schädlicher Aktivitäten automatisch zu erkennen und schneller auf sich entwickelnde Cyberbedrohungen zu reagieren.

- Beispielsweise bieten Palo Alto Networks und Cisco KI-gestützte Intrusion-Detection- und -Prevention-Systeme (IDPS) an, die in Cloud-Plattformen integriert sind und Echtzeitüberwachung sowie automatisierte Bedrohungsabwehr ermöglichen. Solche Lösungen verbessern die betriebliche Effizienz und entlasten gleichzeitig die Sicherheitsteams durch zentralisierte Bedrohungsinformationen und dynamischen Schutz.

- Der Einsatz von Algorithmen des maschinellen Lernens in Intrusion-Detection- und -Prevention-Systemen (IDPS) gewinnt zunehmend an Bedeutung, da diese Systeme große Mengen an Netzwerkverkehr analysieren und Anomalien erkennen können, die auf Cyberangriffe hindeuten. Dieser Trend positioniert KI-gestützte IDPS als entscheidende Komponente für proaktive Cybersicherheitskonzepte in Unternehmen und kritischen Infrastrukturen.

- Die Nutzung cloudbasierter Intrusion-Detection- und -Prevention-Systeme (IDPS) nimmt in Branchen, die skalierbares und ortsunabhängiges Sicherheitsmanagement benötigen, stetig zu. Unternehmen können so verteilte Netzwerke schützen, ohne hohe Investitionen in die eigene Infrastruktur tätigen zu müssen. Die Flexibilität und die schnelle Bereitstellung von Cloud-Lösungen beschleunigen die Integration in den Bereichen Finanzen, Gesundheitswesen und öffentliche Verwaltung.

- Unternehmen kombinieren zunehmend signaturbasierte Erkennung mit Verhaltensanalysen, um die Genauigkeit der Angriffsabwehr zu verbessern. Dieser integrierte Ansatz trägt dazu bei, Fehlalarme zu reduzieren, den Sicherheitsbetrieb zu optimieren und sicherzustellen, dass sowohl bekannte als auch unbekannte Bedrohungen effizient abgewehrt werden.

- Der Markt verzeichnet ein wachsendes Interesse an Managed Intrusion Detection and Prevention Systems (IDPS), bei denen Anbieter Überwachung, Bedrohungsanalyse und Compliance übernehmen, sodass sich Unternehmen auf ihr Kerngeschäft konzentrieren können. Dieser Trend unterstreicht die zunehmende Präferenz für umfassende, ausgelagerte Cybersicherheitslösungen, die Agilität, Skalierbarkeit und einen konsistenten Schutz vor Bedrohungen bieten.

Marktdynamik von Intrusion Detection and Prevention Systems (IDPS)

Treiber

Zunehmende Häufigkeit und Raffinesse von Cyberangriffen

- Die zunehmende Anzahl und Komplexität von Cyberangriffen treibt die Nachfrage nach fortschrittlichen Intrusion Detection and Prevention Systems (IDPS)-Lösungen an, die Bedrohungen in Echtzeit erkennen und abwehren können. Unternehmen suchen Systeme, die sowohl externe Angriffe als auch Insider-Bedrohungen abwehren können, um sensible Daten und kritische Infrastrukturen zu schützen.

- IBM Security nutzt beispielsweise seine QRadar Intrusion Detection and Prevention Systems (IDPS), um komplexe Angriffsmuster zu erkennen und umsetzbare Erkenntnisse für eine schnelle Reaktion zu liefern. Solche Implementierungen zeigen, wie Unternehmen der intelligenten Erkennung Priorität einräumen, um immer raffinierteren Cyberangreifern entgegenzuwirken.

- Die Ausweitung von Initiativen zur digitalen Transformation und die Zunahme von Telearbeit haben die Angriffsfläche vergrößert und erfordern robustere Mechanismen zur Erkennung von Eindringlingen. Lösungen für Intrusion Detection and Prevention Systems (IDPS) sind entscheidend, um sichere Verbindungen zu gewährleisten, Cloud-Umgebungen zu schützen und die Einhaltung gesetzlicher Vorschriften in heterogenen IT-Landschaften sicherzustellen.

- Hochkarätige Ransomware-, Phishing- und Zero-Day-Angriffe zwingen Unternehmen dazu, mehrschichtige Verteidigungsstrategien mit Intrusion Detection and Prevention Systems (IDPS) als Kernstück einzuführen. Diese Lösungen helfen bei der frühzeitigen Erkennung von Bedrohungen und reduzieren so potenzielle Betriebsunterbrechungen und finanzielle Verluste.

- Der zunehmende Einsatz von industriellem IoT und vernetzten Systemen treibt auch den Bedarf an spezialisierten Intrusion Detection and Prevention Systems (IDPS) voran, die operative Technologienetzwerke überwachen können. Der Schutz dieser Umgebungen vor Cyberangriffen gewährleistet Sicherheit, Kontinuität und die Einhaltung gesetzlicher Vorschriften und unterstreicht damit die Bedeutung fortschrittlicher Intrusion-Prevention-Technologien.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Integrationskomplexität

- Der Markt für Intrusion Detection and Prevention Systems (IDPS) steht aufgrund der hohen Anfangsinvestitionen in fortschrittliche Hardware, Software und KI-gestützte Komponenten vor Herausforderungen. Die Integration dieser Systeme in bestehende IT-Infrastrukturen erfordert häufig spezialisiertes Fachwissen und umfangreiche Konfigurationsarbeiten.

- Die Implementierung der FortiGate Intrusion Detection and Prevention Systems (IDPS) von Fortinet erfordert beispielsweise eine sorgfältige Netzwerkabbildung und Integration mit Endpoint- und Cloud-Sicherheitstools, um einen umfassenden Schutz vor Bedrohungen zu gewährleisten. Diese komplexen Setups verlängern die Bereitstellungszeit und erhöhen die Betriebskosten für Unternehmen.

- Organisationen stoßen zudem auf Schwierigkeiten bei der Verwaltung großer Mengen an Sicherheitswarnungen, was qualifiziertes Personal und ausgefeilte Analyseplattformen erfordert. Die Notwendigkeit, Erkennungsgenauigkeit und operative Effizienz in Einklang zu bringen, trägt zusätzlich zur Gesamtkomplexität bei.

- Die kontinuierliche Aktualisierung und Anpassung an die sich wandelnde Bedrohungslandschaft erhöht den Verwaltungsaufwand für IT-Teams. Ohne ordnungsgemäße Wartung kann die Effektivität von Intrusion Detection and Prevention Systems (IDPS) abnehmen, wodurch der Schutz vor neuen oder komplexen Angriffsvektoren verringert wird.

- Der Markt steht weiterhin vor Herausforderungen bei der Gewährleistung der Interoperabilität mit unterschiedlichen Netzwerkarchitekturen, Altsystemen und Sicherheitslösungen von Drittanbietern. Diese Herausforderungen erfordern insgesamt eine sorgfältige Planung, erhebliche Investitionen und ein kontinuierliches Management, um den Nutzen von Intrusion Detection and Prevention Systems (IDPS) zu maximieren.

Marktübersicht für Systeme zur Erkennung und Verhinderung von Eindringlingen (IDPS)

Der Markt ist segmentiert nach Komponente, Typ, Bereitstellungsart, Unternehmensgröße und Branche.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Intrusion Detection and Prevention Systems (IDPS) in Lösungen und Dienstleistungen unterteilt. Das Lösungssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, getrieben durch den steigenden Bedarf an fortschrittlicher Bedrohungserkennung, Echtzeitüberwachung und automatisierten Präventionsfunktionen. Unternehmen priorisieren IDPS-Lösungen, um kritische Infrastrukturen und sensible Daten vor komplexen Cyberangriffen und unbefugten Zugriffen zu schützen. Die Nachfrage wird zusätzlich durch die Integration von KI und maschinellem Lernen in die Lösungen verstärkt, wodurch prädiktive Bedrohungsanalysen und schnellere Reaktionszeiten ermöglicht werden. Umfassende IDPS-Lösungen unterstützen zudem die Einhaltung strenger Datenschutzbestimmungen in verschiedenen Branchen und fördern so deren Akzeptanz in Unternehmen.

Der Dienstleistungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Managed Security Services, Beratung und Implementierungsunterstützung. Unternehmen wie IBM bieten beispielsweise IDPS-as-a-Service an und stellen damit kontinuierliche Überwachung, Bedrohungsanalysen und Unterstützung bei der Reaktion auf Sicherheitsvorfälle für Organisationen bereit, denen internes Fachwissen fehlt. Organisationen bevorzugen zunehmend Outsourcing-Dienstleistungen, um die operative Komplexität zu reduzieren und ihre Budgets für Cybersicherheit zu optimieren, was das Wachstum des Dienstleistungssektors weiter ankurbelt.

- Nach Typ

Basierend auf dem Systemtyp ist der Markt für Intrusion Detection and Prevention Systems (IDPS) in netzwerkbasierte, drahtlosbasierte, auf Netzwerkverhaltensanalyse (NBA) basierende und hostbasierte Systeme unterteilt. Das netzwerkbasierte Segment dominierte den Markt im Jahr 2025 aufgrund seiner Fähigkeit, ganze Netzwerke in Echtzeit zu überwachen und zu sichern und so einen robusten Schutz vor externen und internen Angriffen zu gewährleisten. Unternehmen setzen häufig netzwerkbasierte IDPS ein, um kritische Anwendungen, Rechenzentren und Unternehmensnetzwerke vor Malware, DDoS-Angriffen und unberechtigtem Zugriff zu schützen. Skalierbarkeit, Integration mit Firewalls und Kompatibilität mit SIEM-Systemen (Security Information and Event Management) fördern die Akzeptanz zusätzlich.

Für das NBA-Segment wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieses Wachstums sind fortschrittliche Funktionen zur Anomalieerkennung und Verhaltensanalyse, die komplexe, bisher unbekannte Bedrohungen aufdecken. Ciscos Stealthwatch beispielsweise nutzt Netzwerkverhaltensanalysen, um verdächtige Muster zu erkennen und Bedrohungen proaktiv abzuwehren. Die zunehmende Raffinesse von Cyberangriffen hat Unternehmen dazu veranlasst, NBA-basierte Intrusion Detection and Prevention Systems (IDPS) für prädiktive Sicherheitsmaßnahmen einzusetzen und so das Marktwachstum weiter anzukurbeln.

- Nach Bereitstellungstyp

Basierend auf dem Bereitstellungstyp ist der Markt für Intrusion Detection and Prevention Systems (IDPS) in Cloud- und On-Premises-Lösungen unterteilt. Das Cloud-Segment dominierte den Markt mit einem Anteil von 58,3 % im Jahr 2025 aufgrund seiner Skalierbarkeit, Flexibilität und der Möglichkeit zur Echtzeitüberwachung und zum zentralisierten Bedrohungsmanagement in verteilten Netzwerken. Unternehmen bevorzugten cloudbasierte IDPS aufgrund nahtloser Updates, reduzierter Infrastrukturkosten und einfacher Integration in bestehende IT-Ökosysteme.

Das Segment der On-Premise-Lösungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach direkter Kontrolle über sensible Daten, verbesserter Anpassbarkeit und der Einhaltung strenger regulatorischer Anforderungen. Unternehmen setzen On-Premise-Intrusion-Detection- und -Prevention-Systeme (IDPS) ein, um eine dedizierte Leistung, eine fortschrittliche Bedrohungsabwehr und den sicheren Umgang mit kritischer Infrastruktur zu gewährleisten.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt für Intrusion Detection and Prevention Systems (IDPS) in KMU und Großunternehmen unterteilt. Großunternehmen dominierten den Markt im Jahr 2025 aufgrund ihrer umfangreichen IT-Infrastruktur, ihrer wertvollen Datenbestände und ihres Bedarfs an fortschrittlichen Cybersicherheitsmaßnahmen zur Vermeidung finanzieller und Reputationsverluste. Unternehmen setzen häufig mehrschichtige IDPS-Lösungen ein, um mehrere Standorte, Cloud-Anwendungen und hybride Netzwerke zu schützen. Umfangreiche Geschäftstätigkeiten und Compliance-Anforderungen erfordern kontinuierliche Investitionen in hochentwickelte IDPS-Systeme.

Für den Mittelstand wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für Cybersicherheitsbedrohungen und die Erschwinglichkeit von Managed Intrusion Detection and Prevention Systems (IDPS)-Lösungen. Fortinet bietet beispielsweise speziell auf Mittelstände zugeschnittene IDPS-Lösungen an, die einfach zu implementieren und kostengünstig sind und gleichzeitig Bedrohungen in Echtzeit erkennen. Die steigende Zahl von Cyberangriffen auf kleinere Unternehmen veranlasst diese, IDPS-Lösungen schnellstmöglich einzuführen.

- Vertikal

Basierend auf den Branchensegmenten ist der Markt für Intrusion Detection and Prevention Systems (IDPS) in Banken, Finanzdienstleistungen und Versicherungen (BFSI), Regierung und Verteidigung, Gesundheitswesen, IT und Telekommunikation, Einzelhandel und E-Commerce, Fertigung und Sonstige unterteilt. Der BFSI-Sektor dominierte den Markt im Jahr 2025 aufgrund des dringenden Bedarfs, sensible Finanzdaten zu schützen, Betrug zu verhindern und strenge Finanzvorschriften einzuhalten. Banken und Finanzinstitute setzen IDPS ein, um Kundendaten, Online-Transaktionen und interne Netzwerke vor immer komplexeren Cyberbedrohungen zu schützen. Der Sektor profitiert zudem von der Integration KI-gestützter Bedrohungsanalysen und Echtzeitüberwachung für eine proaktive Verteidigung.

Der IT- und Telekommunikationssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die rasante Expansion digitaler Dienste, Cloud-Infrastruktur und des Datenverkehrs. Unternehmen wie AT&T setzen beispielsweise fortschrittliche Intrusion-Detection- und -Prevention-Systeme (IDPS) ein, um Netzwerke, Rechenzentren und Kommunikationskanäle vor Cyberangriffen zu schützen. Die steigende Nachfrage nach sicherer Konnektivität, Hochgeschwindigkeits-Datenschutz und Fernzugriffsverwaltung beschleunigt die Einführung dieser Technologien in diesem Sektor.

Marktanalyse für Systeme zur Erkennung und Verhinderung von Eindringlingen (IDPS)

- Nordamerika dominierte 2025 den Markt für Intrusion Detection and Prevention Systems (IDPS) mit dem größten Umsatzanteil von 38,8 %. Treiber dieser Entwicklung waren die zunehmenden Bedenken hinsichtlich der Cybersicherheit, die weit verbreitete digitale Transformation und die hohe Akzeptanz von Cloud- und Enterprise-IT-Infrastrukturen.

- Organisationen in der Region legen großen Wert auf Echtzeit-Bedrohungserkennung, automatisierte Prävention und die Einhaltung gesetzlicher Vorschriften, was den Einsatz hochentwickelter Intrusion Detection and Prevention Systems (IDPS)-Lösungen in allen Branchen fördert.

- Diese weitverbreitete Akzeptanz wird durch solide IT-Budgets, eine technologieorientierte Belegschaft und zunehmende Cyberangriffe begünstigt, wodurch Intrusion Detection and Prevention Systems (IDPS) zu einer kritischen Komponente sowohl für Großunternehmen als auch für KMU werden.

Markteinblicke für US-amerikanische Systeme zur Erkennung und Verhinderung von Eindringlingen (IDPS)

Der US-amerikanische Markt für Intrusion Detection and Prevention Systems (IDPS) wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums ist die steigende Nachfrage nach fortschrittlichen Cybersicherheitslösungen in den Bereichen Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen und IT. Unternehmen investieren zunehmend in KI- und ML-gestützte IDPS, um Bedrohungen proaktiv zu erkennen und automatisiert darauf zu reagieren. Die steigende Häufigkeit von Ransomware- und Phishing-Angriffen in Verbindung mit strengen Datenschutzbestimmungen wie HIPAA und CCPA beschleunigt die Markteinführung. Darüber hinaus trägt die zunehmende Integration von IDPS in Cloud-Infrastrukturen und hybride IT-Umgebungen weiter zum Wachstum bei.

Markteinblicke für Systeme zur Erkennung und Verhinderung von Eindringlingen (IDPS) in Europa

Der europäische Markt für Intrusion Detection and Prevention Systems (IDPS) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind zunehmende Cyberbedrohungen, strenge Datenschutzbestimmungen wie die DSGVO und steigende Investitionen in die IT-Infrastruktur. Regierungen und Unternehmen setzen IDPS vermehrt ein, um kritische Daten zu schützen und Netzwerkangriffe zu verhindern. Die fortschreitende Digitalisierung, Smart-City-Initiativen und die verstärkte Nutzung von Cloud-Lösungen in Ländern wie Frankreich und Italien tragen ebenfalls zur steigenden Verbreitung von IDPS-Lösungen bei. Organisationen in der Region implementieren zudem integrierte Sicherheitsframeworks, um Unternehmensnetzwerke zu schützen und die sich stetig weiterentwickelnden Cybersicherheitsstandards zu erfüllen.

Markteinblicke für britische Systeme zur Erkennung und Verhinderung von Eindringlingen (IDPS)

Der britische Markt für Intrusion Detection and Prevention Systems (IDPS) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für Cyberbedrohungen, regulatorische Anforderungen und die Einführung fortschrittlicher IT-Lösungen. Banken, Finanzdienstleistungen und Versicherungen (BFSI), das Gesundheitswesen und der öffentliche Sektor sind führend bei der Implementierung von IDPS, um Datenschutz und Netzwerksicherheit zu gewährleisten. Der Ausbau von Cloud-Diensten und Managed Security Solutions bestärkt Unternehmen zusätzlich in ihrem Vorhaben, skalierbare IDPS-Systeme einzusetzen. Der starke Fokus auf die digitale Transformation in Unternehmen, kombiniert mit einem proaktiven Ansatz für Cybersicherheit, treibt das Marktwachstum weiterhin an.

Markteinblicke für Intrusion-Detection- und -Prevention-Systeme (IDPS) in Deutschland

Der deutsche Markt für Intrusion Detection and Prevention Systems (IDPS) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind zunehmende Cyberangriffe, eine starke industrielle Basis und die fortschreitende IT-Modernisierung in allen Branchen. Unternehmen priorisieren IDPS-Lösungen zum Schutz kritischer Infrastrukturen und sensibler Industriedaten. Deutschlands Fokus auf Industrie 4.0 und die regulatorischen Vorgaben zur Datensicherheit fördern den Einsatz sowohl lokaler als auch cloudbasierter IDPS. Organisationen integrieren zudem KI-gestützte Bedrohungsanalysen und Verhaltensanalysen, um die Netzwerksicherheit zu stärken und die Einhaltung lokaler Cybersicherheitsstandards zu gewährleisten.

Markteinblicke für Intrusion Detection and Prevention Systems (IDPS) im asiatisch-pazifischen Raum

Der Markt für Intrusion Detection and Prevention Systems (IDPS) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind die rasante Digitalisierung, die Urbanisierung und steigende Investitionen in Cybersicherheit in Ländern wie China, Japan und Indien. Zunehmende Cyberkriminalität und der Ausbau der IT- und Telekommunikationsinfrastruktur treiben die Verbreitung von IDPS-Lösungen voran. Regierungen und Unternehmen implementieren proaktive Cybersicherheitsmaßnahmen, um kritische Daten und Cloud-Infrastrukturen zu schützen. Die wachsende Nachfrage nach Managed Security Services und kostengünstigen IDPS-Lösungen führt zu einer verstärkten Nutzung dieser Systeme in kleinen und mittelständischen Unternehmen sowie Großorganisationen in der Region.

Einblick in den japanischen Markt für Systeme zur Erkennung und Verhinderung von Eindringlingen (IDPS).

Der japanische Markt für Intrusion Detection and Prevention Systems (IDPS) gewinnt aufgrund des hochtechnologischen Ökosystems des Landes, der zunehmenden Nutzung von Cloud- und Hybrid-IT sowie des wachsenden Fokus auf Netzwerksicherheit an Dynamik. Unternehmen implementieren IDPS, um komplexe Cyberbedrohungen in Echtzeit zu erkennen und abzuwehren. Die Integration von IDPS mit anderen Sicherheitstechnologien wie SIEM und Endpoint Protection treibt die Akzeptanz in den Bereichen Banken, Finanzdienstleistungen und Versicherungen (BFSI), Fertigung und IT voran. Japans Fokus auf Cyberresilienz und der Aufstieg vernetzter intelligenter Infrastrukturen dürften die Nachfrage nach IDPS-Lösungen weiter steigern.

Markteinblicke für Systeme zur Erkennung und Verhinderung von Eindringlingen (IDPS) in China

Der chinesische Markt für Intrusion Detection and Prevention Systems (IDPS) wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Digitalisierung, der Ausbau von Unternehmensnetzwerken und die hohe Akzeptanz von Cybersicherheitsmaßnahmen. China verzeichnet einen zunehmenden Einsatz von IDPS in Regierung, Finanzsektor und Wirtschaft, um wachsenden Cyberbedrohungen entgegenzuwirken. Lokale IT-Sicherheitsanbieter bieten kosteneffiziente und skalierbare Lösungen an und treiben so die Marktdurchdringung weiter voran. Staatliche Initiativen zur Förderung des Bewusstseins für Cybersicherheit und intelligenter Infrastrukturen sind Schlüsselfaktoren für das Wachstum des IDPS-Marktes in China.

Marktanteil von Intrusion Detection and Prevention Systems (IDPS)

Die Branche der Intrusion Detection and Prevention Systems (IDPS) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Cisco Systems Inc. (USA)

- IBM (USA)

- McAfee, LLC (USA)

- Trend Micro Incorporated (Japan)

- Palo Alto Research Center Incorporated (USA)

- AT&T Geistiges Eigentum (USA)

- Darktrace (UK)

- FireEye, Inc. (USA)

- Alert Logic, Inc. (USA)

- Fortinet, Inc. (USA)

- WatchGuard Technologies, Inc. (USA)

- Vectra AI, Inc. (USA)

- NSFOCUS (China)

- Armor Defense Inc. (USA)

- BluVector (USA)

- ExtraHop Networks (USA)

- Hilstone Networks (USA)

- SecureWorks, Inc. (USA)

- Huawei Technologies Co., Ltd. (China)

- Bricata (USA)

Neueste Entwicklungen auf dem globalen Markt für Intrusion Detection and Prevention Systems (IDPS)

- Im April 2025 schloss Palo Alto Networks die Übernahme der IBM QRadar SaaS-Assets ab und erweiterte damit seine Fähigkeiten zur Bedrohungskorrelation und automatisierten Reaktionsfunktionen erheblich. Dieser strategische Schritt stärkt Palo Altos Position im Markt für Intrusion Detection and Prevention Systems (IDPS), indem er einen tieferen Einblick in komplexe Angriffsmuster ermöglicht, die Genauigkeit der Vorfallserkennung verbessert und Unternehmen eine schnellere und effizientere Bedrohungsabwehr bietet.

- Im März 2025 brachten Google Cloud und Palo Alto Networks einen gemeinsamen Firewall-IDPS-Dienst für hybride IT-Umgebungen auf den Markt. Diese Zusammenarbeit erweitert das Marktangebot, indem sie Unternehmen ermöglicht, sowohl lokale als auch Cloud-Umgebungen durch integrierten Schutz abzusichern, das Sicherheitsmanagement zu optimieren und die Einführung hybrider Intrusion Detection and Prevention Systems (IDPS)-Lösungen in Unternehmen mit komplexen IT-Infrastrukturen zu fördern.

- Im Februar 2025 führte T-Mobile eine Managed Secure Access Service Edge (SASE)-Lösung mit integrierten Intrusion Detection and Prevention Systems (IDPS)-Funktionen ein. Diese Entwicklung beeinflusst den Markt, indem sie Unternehmen, insbesondere KMU, leicht zugängliche, cloudbasierte Sicherheitsdienste bietet, die Bedrohungserkennung, -prävention und Netzwerkzugriffskontrolle kombinieren. Dadurch wird die Einführung von Managed IDPS- und SASE-Lösungen auf dem Markt beschleunigt.

- Im Januar 2025 erwarb Fortinet Lacework für 4,5 Milliarden US-Dollar und integrierte damit Cloud-Verhaltensanalysen in sein Sicherheitsportfolio. Diese Akquisition stärkt Fortinets Wettbewerbsvorteil im Markt für Intrusion Detection and Prevention Systems (IDPS), indem sie die Erkennung anomaler Aktivitäten in Cloud-Umgebungen verbessert, die proaktive Bedrohungsabwehr optimiert und die Nachfrage nach Cloud-nativen IDPS-Lösungen bei Unternehmen im Zuge der digitalen Transformation ankurbelt.

- Im Dezember 2024 ging CrowdStrike eine Partnerschaft mit Fortinet ein, um die Transparenz von Endpunkten und Netzwerken zu vereinen und so das ganzheitliche Ökosystem für Bedrohungserkennung und -abwehr zu verbessern. Diese Zusammenarbeit wirkt sich auf den Markt für Intrusion Detection and Prevention Systems (IDPS) aus, indem sie die integrierte Überwachung von Endpunkten und Netzwerken ermöglicht, die Reaktionszeiten auf komplexe Angriffe verkürzt und die Verbreitung kombinierter Sicherheitslösungen für Endpunkte und Netzwerke in großen Unternehmensumgebungen fördert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.