Global Iot In Utility Market

Marktgröße in Milliarden USD

CAGR :

%

USD

61.12 Billion

USD

167.14 Billion

2025

2033

USD

61.12 Billion

USD

167.14 Billion

2025

2033

| 2026 –2033 | |

| USD 61.12 Billion | |

| USD 167.14 Billion | |

| % | |

|

Globales Internet der Dinge (IOT) in der Utility Market Segmentation, Von Komponente (Platform, Lösungen und Services), Netzwerktechnologie (Kellulare Netzwerke, Satellitennetzwerke und Funknetze), Anwendungen (Energiemanagement, Stromverteilung, Mobile Workforce Management, Asset and Equipment Monitoring, Field Surveillance, and Others)- Industrietrends und Prognose bis 2033

Internet der Dinge (IOT) im Utility MarketÜberblick

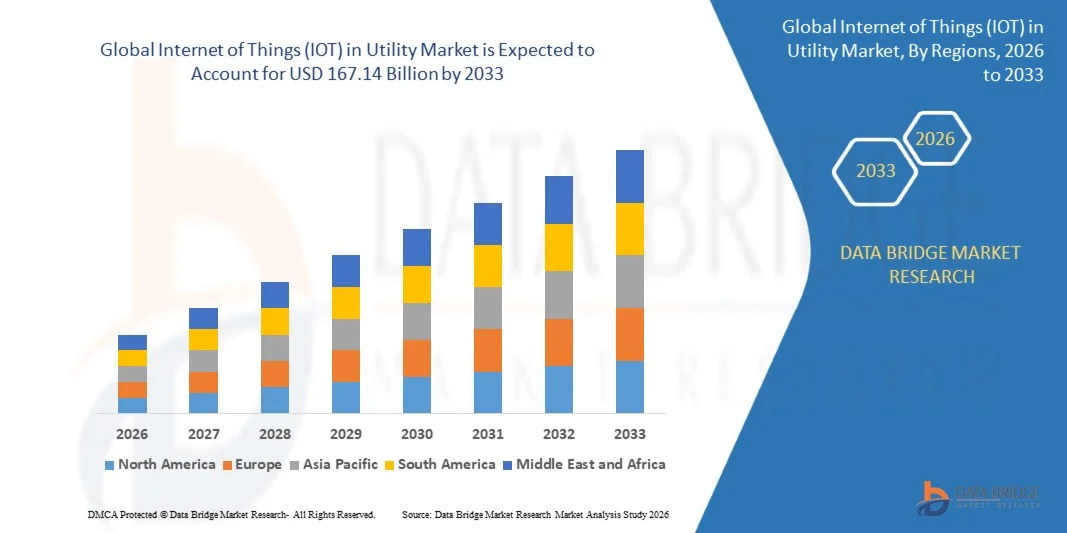

Das Internet der Dinge (IOT) im Utility Market wurde bei61,12 Milliarden USD in 2025und wird zu erreichen167.14 Milliarden USD bis 2033, in einemCAGR von 13,40% von 2026 bis 2033. Der Markt zeigt ein robustes Wachstum, das durch die zunehmende Bereitstellung von intelligenten Zählern, steigende Investitionen in Smart-Grid-Infrastruktur und wachsende Nachfrage nach Echtzeit-Überwachung und Verwaltung von Versorgungsgütern in Strom-, Wasser- und Gasnetzen verursacht wird.

Die weltweite Nutzung setzt IoT-fähige Lösungen ein, um die Betriebseffizienz zu verbessern, Energieverluste zu reduzieren und die Servicesicherheit durch vorausschauende Wartung und automatisiertes Asset Management zu verbessern. Die Integration von fortschrittlichen Sensoren, angeschlossenen Geräten, Cloud Computing und Datenanalysen ermöglicht es Dienstanbietern, die Ressourcenauslastung zu optimieren, Verbrauchsmuster zu überwachen und effektiver auf Netzstörungen zu reagieren. Darüber hinaus beschleunigen staatliche Initiativen zur Unterstützung der digitalen Transformation, der Energieeffizienz und des nachhaltigen Versorgungsmanagements die IoT-Adoption in den entwickelten und Schwellenländern.

Trends und Einblicke

- Nordamerika dominierte das Internet der Dinge (IoT) auf dem Versorgungsmarkt mit dem größten Umsatzanteil von 38,74% im Jahr 2025, unterstützt von umfangreichen Smart-Grid-Bereitstellungen, weit verbreitete Annahme von fortschrittlichen Dosierinfrastruktur, starke Digitalisierungs-Initiativen für die Energieversorgung und günstige regulatorische Unterstützung für vernetzte Versorgungstechnologien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die eine starke CAGR von 2026 bis 2033 aufzeichnet. Das Wachstum wird durch eine rasche Urbanisierung, zunehmende Energienachfrage, groß angelegte Smart City-Projekte, Erweiterung von Modernisierungsprogrammen für die Versorgungsinfrastruktur und steigende Investitionen der Regierung in digitale Transformationsinitiativen getrieben.

- Das Segment Solutions verzeichnete 2025 den größten Marktanteil von rund 47,6%, der durch den zunehmenden Einsatz von intelligenten Dosier-, Netzautomatisierung-, Anlagenüberwachungs- und Versorgungsanalytiklösungen bedingt ist. Utilities investieren stark in IoT-basierte Lösungen, um die Betriebseffizienz zu verbessern, Ausfallzeiten zu reduzieren und eine Echtzeitüberwachung kritischer Infrastrukturen über Strom-, Wasser- und Gasnetze zu ermöglichen.

- Das Segment Services wird das schnellste Wachstum bei einem CAGR von 15,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Beratung, Systemintegration, Wartung und Managed Services, registrieren. Die zunehmende Komplexität vernetzter Ökosysteme und die zunehmende Cloud-basierte IoT-Bereitstellung beschleunigen die Einführung spezialisierter Serviceangebote.

- Das Segment Cellular Networks entfiel auf den größten Marktanteil von rund 52,9% im Jahr 2025, der durch die weit verbreitete Einführung von 4G, 5G und LPWAN-Technologien für intelligente Dosier- und Netzkommunikationsanwendungen bedingt ist. Hohe Netzsicherheit, umfangreiche Abdeckung und Unterstützung für groß angelegte angeschlossene Geräte stärken weiterhin die Segmentherrschaft.

- Das Segment Satellite Networks wird erwartet, dass das schnellste Wachstum bei einem CAGR von 14,7% von 2026 bis 2033 beobachtet wird, was durch die zunehmende Nachfrage nach Versorgungsnetzen in abgelegenen und unterbewahrten Regionen verursacht wird. Die wachsenden Investitionen in Low-Earth-Orbit-Satellitenkonstellationen und die Notwendigkeit einer ununterbrochenen Überwachung verteilter Versorgungsgüter unterstützen die Segmenterweiterung.

- Das Segment Energy Management hatte 2025 den größten Marktanteil von rund 31,8%, der durch steigende Fokussierung auf Energieeffizienz, Nachfragereaktionsprogramme und Echtzeit-Verbrauchsüberwachung verursacht wurde. Nutzungen setzen IoT-fähige Systeme zunehmend ein, um die Energieverteilung zu optimieren, Verluste zu reduzieren und die Nachhaltigkeitsleistung zu verbessern.

- Das Segment Asset and Equipment Monitoring wird das schnellste Wachstum bei einem CAGR von 16,1 % von 2026 bis 2033 erfassen, das durch eine wachsende Adoption von vorausschauenden Wartungsstrategien und bedingten Überwachungstechnologien angetrieben wird. Zunehmende Investitionen in die digitale Versorgungsinfrastruktur und die Notwendigkeit, die Anlagensicherheit zu verbessern, treiben Segmentwachstum.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 61,12 Milliarden

- Voraussichtlicher Marktwert (2033): USD 167.14 Billion

- Prognose CAGR (2026–2033): 13,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undInternet der Dinge (IOT) in Utility Market Segmentation

|

Attribute |

Internet der Dinge (IOT) in Utility KeyMarkteinsichten |

|

Verdeckte Segmente |

·Von der Komponente: Plattform, Lösungen und Dienstleistungen ·Durch Netzwerktechnik: Mobilfunknetze, Satellitennetze und Funknetze ·Durch Anwendungen: Energiemanagement, Stromverteilung, Mobile Workforce Management, Asset and Equipment Monitoring, Feldüberwachung und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Yokogawa Test & Measurement Corporation(Japan) |

|

Marktmöglichkeiten |

• Ausbau der Smart Grid Infrastruktur |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Internet der Dinge (IOT) im Utility MarketEntwicklung

Trend: Erweiterung von Smart Grid Infrastructure und AI-Enabled Utility Management

Die zunehmende Nachfrage nach Echtzeit-Überwachung, vorausschauender Wartung und effizienter Ressourcennutzung in Strom-, Wasser- und Gasbetrieben beschleunigt die Einführung von Internet of Things (IoT) Technologien. Traditionelle Versorgungsnetze stehen oft vor Herausforderungen im Zusammenhang mit der Alterung von Infrastruktur, Übertragungsverlusten, Ausfällen von Geräten und eingeschränkter betrieblicher Sicht, der Ermutigung von Diensten zur Bereitstellung von vernetzten Sensoren, intelligenten Zählern und fortschrittlichen Analyseplattformen zur Verbesserung der Leistungsfähigkeit und Servicesicherheit.

Nutzungen weltweit integrieren zunehmend IoT-fähige Geräte, zum Beispiel intelligente Stromzähler, Verteilerautomatisierungssysteme und intelligente Wasserüberwachungsnetze, um die Betriebseffizienz zu steigern und Ausfallzeiten zu reduzieren. Im Jahr 2024 hatten die USA mehr als 130 Millionen intelligente elektrische Zähler eingesetzt, was über 75 % der Stromkunden ausmacht, die Echtzeit-Energieüberwachungs- und bedarfsabhängige Programme unterstützen. In ähnlicher Weise arbeiten die großen Energieversorger in Europa mit KI-gestützten Netzmanagementsystemen, die Fehler identifizieren und die Stromverteilung automatisch optimieren können.

Das rasche Wachstum der erneuerbaren Energieerzeugung und dezentralen Energieressourcen erhöht die Nachfrage nach angeschlossener Versorgungsinfrastruktur, die dynamische Stromflüsse verwalten kann. Darüber hinaus beschleunigen intelligente Stadtinitiativen in ganz China, Indien und im Nahen Osten die IoT-Bereitstellung in Versorgungsnetzen. Großflächige Smart Grid-Projekte, die 2024 in China umgesetzt wurden, vernetzten Millionen intelligenter Geräte über Übertragungs- und Verteilungssysteme, was die Netzsicht und die operative Reaktionsfähigkeit deutlich verbessert.

Internet der Dinge (IOT) in Utility Market Dynamics

Schlüsselmarkttreiber: Investitionen in Smart Metering und Grid Modernisierung

Utility Operators investieren weltweit stark in die digitale Infrastruktur, um die operative Effizienz zu verbessern, Energieverluste zu reduzieren und das Kundenengagement zu verbessern. Die Verstärkung von Versorgungsnetzen und die steigende Energienachfrage stellen eine starke Nachfrage nach vernetzten Technologien dar, die in der Lage sind, Echtzeitsicht in die Vermögensleistung und den Ressourcenverbrauch zu liefern.

Nutzungen setzen zunehmend IoT-Lösungen ein, zum Beispiel fortschrittliche Dosierinfrastruktur (AMI), intelligente Transformatoren und vernetzte Distributionsmanagementsysteme, um den Netzbetrieb zu modernisieren und die Zuverlässigkeit zu verbessern. Nach Angaben der Internationalen Energieagentur (IEA) übertrafen die weltweiten Investitionen in Stromnetze 2024 über 400 Milliarden US-Dollar, wobei ein beträchtlicher Teil auf die Digitalisierung und die intelligente Netztechnologien abzielt. Smart Meter ermöglichen es, Verbrauchsdaten aus der Ferne zu sammeln, manuelle Eingriffe zu reduzieren und dynamische Preismodelle zu unterstützen.

In ähnlicher Weise implementieren Wasser- und Gasversorgungsunternehmen vernetzte Überwachungssysteme, um Leckagen zu erkennen, die Vermögensauslastung zu verbessern und die Betriebskosten zu senken. Weltweite Einsatzgebiete in Europa und Nordamerika während 2024 zeigten, dass intelligente Dosiersysteme nichttechnische Verluste reduzierten und die Abrechnungsgenauigkeit um mehr als 15% in mehreren Versorgungsnetzen verbesserten.

Key Restraint/Challenge: Cybersicherheitsrisiken und hohe Kosten für die Bereitstellung von Infrastrukturen

Die zunehmende Vernetzung der Versorgungsinfrastruktur erhöht die Exposition gegenüber Cyber-Sicherheitsbedrohungen, Datenverletzungen und operativen Störungen. Da Versorgungsunternehmen Millionen von angeschlossenen Geräten in kritische Infrastrukturnetze integrieren, wird eine sichere Kommunikation und Datenschutz immer komplexer und kostspielig.

Darüber hinaus erfordert die groß angelegte Bereitstellung von IoT-Infrastruktur erhebliche Investitionen in Sensoren, Kommunikationsnetze, Cloud-Plattformen und Systemintegrationsdienste. Viele Dienststellen, insbesondere in der Entwicklung von Volkswirtschaften, stehen vor haushaltspolitischen Zwängen und Schwierigkeiten, die mit der Modernisierung der bestehenden Infrastruktur verbunden sind. Der Mangel an standardisierten Kommunikationsprotokollen und Interoperabilitätsherausforderungen zwischen verschiedenen Geräten erhöht die Implementierungskomplexität weiter.

Die Branchenbewertungen zeigen, dass Cyberangriffe auf die Energie- und Versorgungsinfrastruktur in den letzten fünf Jahren deutlich zugenommen haben, was die Versorgungsunternehmen dazu veranlasst, erhebliche Ressourcen in Bezug auf Cybersicherheitsrahmen und Netzwerkschutzmaßnahmen zu verteilen. Diese Herausforderungen können die Zeitpläne für die Projektdurchführung und die Auswirkungen auf die Investitionen für die Netzbetreiber verzögern.

Key Market Opportunity: Integration von KI, Digital Twins und Predictive Analytics in Utility Operations

Moderne Energieversorger benötigen zunehmend intelligente Systeme, die in der Lage sind, Nachfrage zu prognostizieren, Geräteausfälle vorherzusagen und die Netzwerkleistung zu optimieren. Die Konvergenz von IoT, künstlicher Intelligenz, maschinellem Lernen und digitalen Zwillingstechnologien schafft wichtige Möglichkeiten für die nächste Generation von Versorgungslösungen.

Utility-Unternehmen setzen zunehmend IoT-fähige Predictive Maintenance-Plattformen ein, zum Beispiel Transformator Monitoring-Systeme, Pipeline-Integrity-Management-Lösungen und AI-gesteuerte Outage Prediction-Tools, um die Anlagensicherheit zu verbessern und Wartungskosten zu senken. In verbraucherorientierten Anwendungen ermöglichen intelligente Zähler, die mit AI-Analysen integriert sind, Echtzeit-Verbrauchs-Einsichten und personalisierte Energiemanagement-Dienste.

Darüber hinaus gewinnen digitale Twin-Technologien die Traktion über Strom- und Wasserversorgung, um das Netzwerkverhalten zu simulieren und die Planungsentscheidungen zu verbessern. Im Jahr 2025 berichteten in den USA, China und Deutschland über operative Effizienzsteigerungen von rund 15–20% nach der Implementierung von AI-getriebenen IoT-Überwachungs- und vorausschauenden Wartungssystemen. Die zunehmende Übernahme von erneuerbaren Energien, Elektrofahrzeug-Ladeinfrastrukturen und verteilten Energieressourcen soll die Chancen für fortschrittliche IoT-Dienstleistungslösungen weltweit weiter beschleunigen.

Internet der Dinge (IOT) in Utility Market Scope

Der Markt wird auf Basis von Komponenten, Netzwerktechnik und Anwendungen segmentiert.

- Von der Komponente

Auf Basis der Komponente wird das Internet der Dinge (IoT) im Versorgungsmarkt in Platform, Solutions und Services segmentiert. Das Segment Solutions verzeichnete 2025 den größten Marktanteil von rund 47,6%, der durch den zunehmenden Einsatz von intelligenten Dosier-, Netzautomatisierung-, Anlagenüberwachungs- und Versorgungsanalytiklösungen bedingt ist. Utilities investieren stark in IoT-basierte Lösungen, um die Betriebseffizienz zu verbessern, Ausfallzeiten zu reduzieren und eine Echtzeitüberwachung kritischer Infrastrukturen über Strom-, Wasser- und Gasnetze zu ermöglichen.

Das Segment Services wird das schnellste Wachstum bei einem CAGR von 15,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Beratung, Systemintegration, Wartung und Managed Services, registrieren. Die zunehmende Komplexität vernetzter Ökosysteme und die zunehmende Cloud-basierte IoT-Bereitstellung beschleunigen die Einführung spezialisierter Serviceangebote.

- Durch Netzwerktechnik

Auf Basis der Netzwerktechnologie wird das Internet der Dinge (IoT) auf dem Versorgungsmarkt in Cellular Networks, Satellite Networks und Radio Networks segmentiert. Das Segment Cellular Networks entfiel auf den größten Marktanteil von rund 52,9% im Jahr 2025, der durch die weit verbreitete Einführung von 4G, 5G und LPWAN-Technologien für intelligente Dosier- und Netzkommunikationsanwendungen bedingt ist. Hohe Netzsicherheit, umfangreiche Abdeckung und Unterstützung für groß angelegte angeschlossene Geräte stärken weiterhin die Segmentherrschaft.

Das Segment Satellite Networks wird erwartet, dass das schnellste Wachstum bei einem CAGR von 14,7% von 2026 bis 2033 beobachtet wird, was durch die zunehmende Nachfrage nach Versorgungsnetzen in abgelegenen und unterbewahrten Regionen verursacht wird. Die wachsenden Investitionen in Low-Earth-Orbit-Satellitenkonstellationen und die Notwendigkeit einer ununterbrochenen Überwachung verteilter Versorgungsgüter unterstützen die Segmenterweiterung.

- Durch Anwendungen

Auf der Grundlage von Anwendungen wird das Internet der Dinge (IoT) im Versorgungsmarkt in Energiemanagement, Stromverteilung, Mobile Workforce Management, Asset and Equipment Monitoring, Field Surveillance und andere segmentiert. Das Segment Energy Management hatte 2025 den größten Marktanteil von rund 31,8%, der durch steigende Fokussierung auf Energieeffizienz, Nachfragereaktionsprogramme und Echtzeit-Verbrauchsüberwachung verursacht wurde. Nutzungen setzen IoT-fähige Systeme zunehmend ein, um die Energieverteilung zu optimieren, Verluste zu reduzieren und die Nachhaltigkeitsleistung zu verbessern.

Das Segment Asset and Equipment Monitoring wird das schnellste Wachstum bei einem CAGR von 16,1 % von 2026 bis 2033 erfassen, das durch eine wachsende Adoption von vorausschauenden Wartungsstrategien und bedingten Überwachungstechnologien angetrieben wird. Zunehmende Investitionen in die digitale Versorgungsinfrastruktur und die Notwendigkeit, die Anlagensicherheit zu verbessern, treiben Segmentwachstum.

Internet der Dinge (IOT) im Utility MarketRegionale Analyse

Nordamerika Internet der Dinge (IoT) in Utility Market Insight

Nordamerika dominierte das Internet der Dinge (IoT) auf dem Versorgungsmarkt mit dem größten Umsatzanteil von 38,74% im Jahr 2025, unterstützt durch umfangreiche Bereitstellung von Smart-Grid-Infrastruktur, fortschrittliche Dosiersysteme und starke Investitionen in die Versorgungsdigitalisierung. Utility-Anbieter in der gesamten Region übernehmen zunehmend IoT-Technologien, um die betriebliche Effizienz zu verbessern, die Netzsicherheit zu verbessern und Echtzeit-Überwachung von Strom-, Wasser- und Gasnetzen zu ermöglichen. Die Präsenz fortgeschrittener Kommunikationsnetze, günstige regulatorische Unterstützung und wachsende Nachfrage nach vorausschauenden Wartungslösungen verstärkt das Marktwachstum in der gesamten Region.

U.S. Internet der Dinge (IoT) in Utility Market Insight

Das US-Internet der Dinge (IoT) auf dem Versorgungsmarkt eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch große Investitionen in intelligente Versorgungsinfrastruktur und die zunehmende Übernahme von vernetzten Geräten über Energie- und Wasserversorgungsanlagen betrieben wird. Utility-Unternehmen nutzen IoT-fähige Sensoren, Analyseplattformen und Automatisierungstechnologien, um das Ressourcenmanagement zu optimieren und die Betriebskosten zu senken. Darüber hinaus beschleunigt der zunehmende Fokus auf Netzmodernisierung, erneuerbare Energieintegration und Cyber-Sicherheitsverbesserungen den Einsatz fortschrittlicher IoT-Lösungen im ganzen Land.

Europa Internet der Dinge (IoT) in Utility Market Insight

Das europäische Internet der Dinge (IoT) auf dem Versorgungsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, vor allem durch ambitionierte Nachhaltigkeitsziele, intelligente Energieinitiativen und strenge Vorschriften zur Verbesserung der Energieeffizienz, getrieben wird. Utility Provider implementieren zunehmend IoT-basierte Überwachungs- und Steuerungssysteme, um die Energieverteilung zu optimieren und CO2-Emissionen zu reduzieren. Der rasche Einsatz von intelligenten Zählern, kombiniert mit zunehmenden Investitionen in die Infrastruktur für erneuerbare Energien, unterstützt eine starke Markterweiterung in der gesamten Region.

U.K. Internet der Dinge (IoT) in Utility Market Insight

Das U.K.-Internet von Dingen (IoT) auf dem Versorgungsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben von laufenden Smart-Meter-Rollouts, wachsende Investitionen in Smart-Grid-Technologien, und Regierungsinitiativen, die die digitale Transformation in Versorgungsdienstleistungen unterstützen. Utility Operatoren nutzen zunehmend IoT-Lösungen, um die Netzwerksichtbarkeit zu verbessern, das Kundenengagement zu verbessern und die Asset-Performance zu optimieren. Der steigende Fokus auf Energieeffizienz und Dekarbonisierung trägt weiter zum Marktwachstum bei.

Deutschland Internet der Dinge (IoT) in Utility Market Insight

Das deutsche Internet der Dinge (IoT) auf dem Versorgungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 erleben, die durch die zunehmende Einführung von Industrie 4.0-Technologien, eine starke Erneuerbare-Energie-Integration und wachsende Investitionen in intelligente Versorgungsinfrastruktur gefördert wird. Deutsche Versorgungsunternehmen setzen fortschrittliche IoT-Plattformen ein, um die Netzstabilität zu verbessern, den Betrieb zu automatisieren und die vorausschauenden Wartungsfunktionen zu verbessern. Der Schwerpunkt des Landes auf Nachhaltigkeit und digitale Innovation beschleunigt weiterhin die Marktakzeptanz.

Asien-Pazifik-Internet der Dinge (IoT) in Utility Market Insight

Das asiatisch-pazifische Internet der Dinge (IoT) auf dem Versorgungsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle Urbanisierung, steigende Energienachfrage und erhebliche Investitionen in die intelligente Stadtentwicklung in Ländern wie China, Japan und Indien. Regierungen und Energieversorger setzen aktiv IoT-fähige Lösungen ein, um die alternde Infrastruktur zu modernisieren, die Ressourceneffizienz zu verbessern und die Bereitstellung von Dienstprogrammen zu stärken. Die zunehmende Einführung vernetzter Technologien schafft in der gesamten Region erhebliche Wachstumschancen.

Japan Internet der Dinge (IoT) in Utility Market Insight

Das japanische Internet der Dinge (IoT) auf dem Versorgungsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 aufgrund des fortschrittlichen technologischen Ökosystems des Landes, der zunehmenden Fokus auf Energiemanagement und der zunehmenden Einführung von Smart-Grid-Lösungen. Utility-Unternehmen nutzen IoT-Technologien, um die operative Effizienz zu verbessern, die Integration von erneuerbaren Energien zu unterstützen und die Infrastruktur-Resilienz zu verbessern. Der zunehmende Einsatz von vernetzten Geräten und fortschrittlichen Analyseplattformen ist eine weitere Markterweiterung.

China Internet der Dinge (IoT) in Utility Market Insight

Das China-Internet der Dinge (IoT) auf dem Versorgungsmarkt entfiel auf den größten Marktanteil des Marktes in Asien-Pazifik im Jahr 2025, der auf eine rasche Urbanisierung, umfangreiche intelligente Stadtinitiativen und erhebliche staatliche Investitionen in die digitale Versorgungsinfrastruktur zurückzuführen ist. China ist einer der größten Adopter von intelligenten Zählern, vernetzten Netztechnologien und intelligenten Versorgungsmanagementsystemen. Die starken Fertigungsfähigkeiten des Landes, der Ausbau des Energiesektors und das Engagement für die technologische Modernisierung sind wichtige Faktoren, die das Marktwachstum fördern.

Internet der Dinge (IOT) im Utility Market Share

Das Internet der Dinge (IOT) in der Utility-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Yokogawa Test & Measurement Corporation (Japan)

• Schneider Electric (Frankreich)

• National Instruments Corp. (USA)

• Schlüsseltechnologien (US)

• HBM (Deutschland)

• Emerson Electric Co. (USA)

• Honeywell International Inc. (USA)

• Advantech Co., Ltd. (Taiwan)

• Siemens AG (Deutschland)

• ABB India Ltd. (Indien)

• The MathWorks, Inc. (USA)

• AMETEK, Inc. (USA)

• OMRON Corporation (Japan)

• GE Vernova (USA)

• Campbell Scientific, Inc. (USA)

• Kistler Group (Schweiz)

• Mitsubishi Electric Corporation (Japan)

• Brüel & Kjær (Dänemark)

• Teledyne UK Limited (USA)

Neueste Entwicklungen im Internet der Dinge (IOT) im Utility Market

- Im Juni 2024 stellte die Siemens AG die Solido Simulation Suite, ein neues Portfolio von Fast SPICE, AI-powered SPICE und Mixed-Signalsimulationstools für fortgeschrittenes analoges und gemischtes Signal-IC-Design vor. Diese Produkt-Start wurde entwickelt, um Chip-Design, Überprüfung und Validierung Prozesse zu beschleunigen und gleichzeitig die Simulationsgenauigkeit und Produktivität zu verbessern. Die Entwicklung stärkt die Halbleiter-Software-Fähigkeiten von Siemens und unterstützt die wachsende Nachfrage nach leistungsstarken elektronischen Systemen und wirkt sich positiv auf den Simulationssoftwaremarkt aus.

- Im April 2024 starteten die ABB Ltd., Capgemini Services SAS, Microsoft Corporation, Rockwell Automation Inc., Schneider Electric und Siemens AG die Margo-Initiative zur Verbesserung der Interoperabilität über industrielle IoT-Ökosysteme. Die Zusammenarbeit konzentriert sich auf die nahtlose Kantenkonnektivität und die Transformation von Industriedaten in AI-getriebene Erkenntnisse für verbesserte betriebliche Effizienz und Nachhaltigkeit. Diese Initiative soll die industrielle digitale Transformation beschleunigen und die Einführung von Industrial IoT-Lösungen global erweitern.

- Im April 2024 erwarb Cisco Systems, Inc. Isovalent, Inc., einen Anbieter von Cloud-nativen Netzwerk- und Sicherheitslösungen für Open Source. Durch diese Akquisition will Cisco seine AI-getriebene Security Cloud-Plattform stärken, indem Multi-Cloud-Netzwerke Sichtbarkeit, Sicherheit und Anwendungskonnektivität verbessert werden. Die Entwicklung erweitert die Cybersicherheitsfunktionen von Cisco und unterstützt die wachsende Nachfrage nach Unternehmen nach einer sicheren und skalierbaren Cloud-Infrastruktur.

- Im Dezember 2023 sicherten General Electric Company über GE Vernova und MYTILINEOS Energy & Metals einen Vertrag von EUR 11,33 Milliarden von National Grid Electricity Transmission und SP Transmission für das Projekt Eastern Green Link in den USA. Das Projekt umfasst die Versorgung und den Bau von Hochspannungs-Direktstrom-Wandlerstationen (HVDC) zur Unterstützung großräumiger erneuerbarer Energieübertragungen. Diese Entwicklung stärkt die Bemühungen der Netzmodernisierung und fördert die stärkere Einführung fortschrittlicher Technologien für die Infrastruktur.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DAS GLOBALE INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT IM GLOBALEN INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALES INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 REGULATORISCHE LANDSCHAFT

5.3 ANWENDUNGSFÄLLE

5.4 TECHNOLOGISCHE ROADMAP

5.5 IKT-MARKT-ÖKOSYSTEM

5.6 RAHMEN DER WETTBEWERBSANALYSE

5.7 Faktorenbewertung

6 GLOBALES INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT, DURCH ANGEBOT

6.1 ÜBERSICHT

6.2 LÖSUNG

6.2.1 VERMÖGENSÜBERWACHUNG UND -VERWALTUNG

6.2.2 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

6.2.3 SICHERHEIT UND SCHUTZ

6.2.4 PERSONALMANAGEMENT

6.2.5 KUNDENINFORMATIONSSYSTEM (KIS)/ABRECHNUNGSSYSTEM

6.2.6 SONSTIGES

6.3 DIENSTLEISTUNGEN

6.3.1 PROFESSIONELLE DIENSTLEISTUNGEN

6.3.1.1. BERATUNG

6.3.1.2. UMSETZUNG UND INTEGRATION

6.3.1.3. SUPPORT UND WARTUNG

6.3.2 MANAGED SERVICES

7 GLOBALES INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT, NACH TECHNOLOGIE

7.1 ÜBERSICHT

7.2 RFID

7.3 SENSOREN

7.4 KONNEKTIVITÄTSPLATTFORMEN

7.5 SONSTIGES

8 GLOBALES INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT, NACH UNTERNEHMENSGRÖSSE

8.1 GROSSUNTERNEHMEN

8.2 KLEINE UND MITTLERE UNTERNEHMEN (KMU)

9 GLOBALES INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT, NACH NUTZUNG

9.1 ÜBERSICHT

9.2 ENERGIEEINSPARUNG

9.3 ENERGIEÜBERTRAGUNG UND -VERTEILUNG

9.4 VORAUSSCHAUENDE WARTUNG

9.5 Einhaltung gesetzlicher Vorschriften und Sicherheitsüberwachung

9.6 WASSERVERTEILUNG

9.7 WASSER- UND GASLECKSUCHUNG

9.8 SONSTIGES

10 GLOBALE INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 WASSER- UND ABWASSERMANAGEMENT

10.2.1 DURCH ANGEBOT

10.2.1.1. LÖSUNG

10.2.1.1.1. Anlagenüberwachung

10.2.1.1.2. ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

10.2.1.1.3. SICHERHEIT UND SCHUTZ

10.2.1.1.4. PERSONALMANAGEMENT

10.2.1.1.5. KUNDENINFORMATIONSSYSTEM (KIS)/ABRECHNUNGSSYSTEM

10.2.1.1.6. SONSTIGES

10.2.1.2. DIENSTE

10.3 NUTZGASMANAGEMENT

10.3.1 DURCH ANGEBOT

10.3.1.1. LÖSUNG

10.3.1.1.1. Anlagenüberwachung

10.3.1.1.2. ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

10.3.1.1.3. SICHERHEIT UND SCHUTZ

10.3.1.1.4. PERSONALMANAGEMENT

10.3.1.1.5. KUNDENINFORMATIONSSYSTEM (KIS)/ABRECHNUNGSSYSTEM

10.3.1.1.6. SONSTIGES

10.3.1.2. DIENSTE

10.4 STROMNETZMANAGEMENT

10.4.1 DURCH ANGEBOT

10.4.1.1. LÖSUNG

10.4.1.1.1. Anlagenüberwachung

10.4.1.1.2. ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG (SCADA)

10.4.1.1.3. SICHERHEIT UND SCHUTZ

10.4.1.1.4. PERSONALMANAGEMENT

10.4.1.1.5. KUNDENINFORMATIONSSYSTEM (KIS)/ABRECHNUNGSSYSTEM

10.4.1.1.6. SONSTIGES

10.4.1.2. DIENSTE

10.4.2 NACH TYP

10.4.2.1. Intelligentes Stromnetz

10.4.2.2. Intelligenter Zähler

11 GLOBALES INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT, NACH GEOGRAFIE

11.1 GLOBALES INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1.1 NORDAMERIKA

11.1.1.1. USA

11.1.1.2. KANADA

11.1.1.3. MEXIKO

11.1.2 EUROPA

11.1.2.1. DEUTSCHLAND

11.1.2.2. FRANKREICH

11.1.2.3. Vereinigtes Königreich

11.1.2.4. ITALIEN

11.1.2.5. SPANIEN

11.1.2.6. RUSSLAND

11.1.2.7. TÜRKEI

11.1.2.8. BELGIEN

11.1.2.9. NIEDERLANDE

11.1.2.10. SCHWEIZ

11.1.2.11. RESTLICHES EUROPA

11.1.3 ASIEN-PAZIFIK

11.1.3.1. JAPAN

11.1.3.2. CHINA

11.1.3.3. SÜDKOREA

11.1.3.4. INDIEN

11.1.3.5. AUSTRALIEN

11.1.3.6. SINGAPUR

11.1.3.7. THAILAND

11.1.3.8. MALAYSIA

11.1.3.9. INDONESIEN

11.1.3.10. PHILIPPINEN

11.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

11.1.4 SÜDAMERIKA

11.1.4.1. BRASILIEN

11.1.4.2. ARGENTINIEN

11.1.4.3. RESTLICHES SÜDAMERIKA

11.1.5 NAHER OSTEN UND AFRIKA

11.1.5.1. SÜDAFRIKA

11.1.5.2. ÄGYPTEN

11.1.5.3. Saudi-Arabien

11.1.5.4. Vereinigte Arabische Emirate

11.1.5.5. ISRAEL

11.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

11.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

12 GLOBALES INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

12.7 ERWEITERUNGEN

12.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

12.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13 GLOBALES INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT, SWOT- UND DBMR-ANALYSE

14 GLOBALES INTERNET DER DINGE (IOT) IM VERSORGUNGSMARKT, FIRMENPROFIL

14.1 IBM CORPORATION

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 UMSATZANALYSE

14.1.3 PRODUKTPORTFOLIO

14.1.4 JÜNGSTE ENTWICKLUNGEN

14.2 ORACLE

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 UMSATZANALYSE

14.2.3 PRODUKTPORTFOLIO

14.2.4 JÜNGSTE ENTWICKLUNGEN

14.3 SCHNEIDER ELECTRIC

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 UMSATZANALYSE

14.3.3 PRODUKTPORTFOLIO

14.3.4 JÜNGSTE ENTWICKLUNGEN

14.4 CISCO SYSTEMS INC.

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 UMSATZANALYSE

14.4.3 PRODUKTPORTFOLIO

14.4.4 JÜNGSTE ENTWICKLUNGEN

14.5 VERIZON

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 UMSATZANALYSE

14.5.3 PRODUKTPORTFOLIO

14.5.4 JÜNGSTE ENTWICKLUNGEN

14.6 ABB

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 UMSATZANALYSE

14.6.3 PRODUKTPORTFOLIO

14.6.4 JÜNGSTE ENTWICKLUNGEN

14.7 TRIMBLE

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 UMSATZANALYSE

14.7.3 PRODUKTPORTFOLIO

14.7.4 JÜNGSTE ENTWICKLUNGEN

14.8 HONEYWELL INTERNATIONAL INC

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 UMSATZANALYSE

14.8.3 PRODUKTPORTFOLIO

14.8.4 JÜNGSTE ENTWICKLUNGEN

14.9 LANDIS+GYR

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 PRODUKTPORTFOLIO

14.9.4 JÜNGSTE ENTWICKLUNGEN

14.1 ALLGEMEINE ELEKTRO

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 PRODUKTPORTFOLIO

14.10.4 JÜNGSTE ENTWICKLUNGEN

14.11 HUAWEI TECHNOLOGIES CO., LTD.

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 UMSATZANALYSE

14.11.3 PRODUKTPORTFOLIO

14.11.4 JÜNGSTE ENTWICKLUNGEN

14.12 ACLARA

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 UMSATZANALYSE

14.12.3 PRODUKTPORTFOLIO

14.12.4 JÜNGSTE ENTWICKLUNGEN

14.13 ITRON

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 UMSATZANALYSE

14.13.3 PRODUKTPORTFOLIO

14.13.4 JÜNGSTE ENTWICKLUNGEN

14.14 EMERSON ELECTRIC CO.

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 UMSATZANALYSE

14.14.3 PRODUKTPORTFOLIO

14.14.4 JÜNGSTE ENTWICKLUNGEN

14.15 TELIT

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 UMSATZANALYSE

14.15.3 PRODUKTPORTFOLIO

14.15.4 JÜNGSTE ENTWICKLUNGEN

14.16 SOFTWARE AG

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 UMSATZANALYSE

14.16.3 PRODUKTPORTFOLIO

14.16.4 JÜNGSTE ENTWICKLUNGEN

14,17 TRILLIANT HOLDINGS INC.

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 UMSATZANALYSE

14.17.3 PRODUKTPORTFOLIO

14.17.4 JÜNGSTE ENTWICKLUNGEN

14.18 HCL TECHNOLOGIES LIMITED

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 UMSATZANALYSE

14.18.3 PRODUKTPORTFOLIO

14.18.4 JÜNGSTE ENTWICKLUNGEN

14.19 RAYVEN

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 UMSATZANALYSE

14.19.3 PRODUKTPORTFOLIO

14.19.4 JÜNGSTE ENTWICKLUNGEN

14.2 WAVIOT

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 UMSATZANALYSE

14.20.3 PRODUKTPORTFOLIO

14.20.4 JÜNGSTE ENTWICKLUNGEN

14.21 VODAFONE LIMITED

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 UMSATZANALYSE

14.21.3 PRODUKTPORTFOLIO

14.21.4 JÜNGSTE ENTWICKLUNGEN

14.22 HARK SYSTEMS LTD.

14.22.1 UNTERNEHMENSÜBERSICHT

14.22.2 UMSATZANALYSE

14.22.3 PRODUKTPORTFOLIO

14.22.4 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

15 SCHLUSSFOLGERUNG

16 VERWANDTE BERICHTE

17 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.