Global Iot Middleware Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.74 Billion

USD

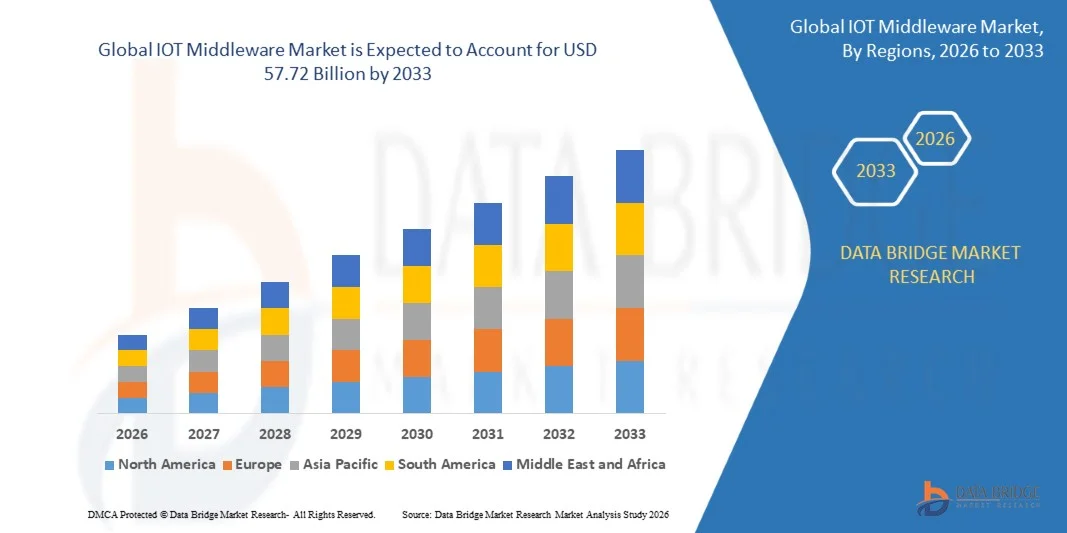

57.72 Billion

2025

2033

USD

14.74 Billion

USD

57.72 Billion

2025

2033

| 2026 –2033 | |

| USD 14.74 Billion | |

| USD 57.72 Billion | |

| % | |

|

Globale Marktsegmentierung für IoT-Middleware nach Plattformtyp (Gerätemanagement, Anwendungsmanagement und Konnektivitätsmanagement), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen), Branche (Fertigung, Regierung und Verteidigung, Automobil und Transport, Energie und Versorgung, Gesundheitswesen, Einzelhandel, Bankwesen, Finanzdienstleistungen und Versicherungen sowie Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der Markt für IoT-Middleware und wie hoch ist seine Wachstumsrate?

- Der Markt für IoT-Middleware hatte im Jahr 2025 einen Wert von 14,74 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 57,72 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,60 % im Prognosezeitraum entspricht.

- Der steigende Bedarf an zentralisierter Überwachung ist ein entscheidender Faktor für das beschleunigte Marktwachstum. Weitere wichtige Faktoren sind die zunehmende Nutzung von Cloud-Lösungen, die Weiterentwicklung von Hochgeschwindigkeitsnetzwerktechnologien, die verstärkte Anwendung von Cloud-of-Things-Technologien in Unternehmen zur Lösung von Datenspeicherungs- und -verwaltungsproblemen sowie der Trend zu Smart Homes, vernetzten Städten und Fabriken, vernetzten Autos, Wearables, Unterhaltungselektronik und vielem mehr. All dies sind neben anderen Faktoren, die den Markt für IoT-Middleware ankurbeln.

Was sind die wichtigsten Erkenntnisse zum IoT-Middleware-Markt?

- Die zunehmende Verlagerung hin zu ergebnis- und nachfrageorientierten Wirtschaftssystemen, die steigende Verbreitung des Internets der Dinge (IoT) in KMU und der vermehrte Einsatz von Drohnen zur Durchsetzung von Vorschriften werden im oben genannten Prognosezeitraum weitere neue Möglichkeiten für den Markt für IoT-Middleware schaffen.

- Die zunehmende Integration mit Altsystemen, das Fehlen einheitlicher IoT-Standards, mangelnde Interoperabilität und wachsende Bedenken hinsichtlich Datensicherheit und Datenschutz sind jedoch neben anderen Faktoren die Hauptgründe für das gebremste Marktwachstum. Gleichzeitig stellen der Mangel an Fachkräften, anhaltende Implementierungs- und Sicherheitsherausforderungen sowie kontinuierliche Störungen in Logistik und Lieferkette den Markt für IoT-Middleware vor weitere Herausforderungen.

- Nordamerika dominierte den Markt für IoT-Middleware mit einem Umsatzanteil von 32,16 % im Jahr 2025, angetrieben durch die rasche Einführung von Cloud Computing, starke Initiativen zur digitalen Transformation und großflächige IoT-Implementierungen in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,12 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende industrielle Automatisierung, steigende Investitionen in Smart Cities, der rasche Ausbau von 5G und die wachsende Verbreitung von IoT-Geräten in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment Gerätemanagement dominierte den Markt mit einem Anteil von 38,7 % im Jahr 2025, angetrieben durch die rasante Verbreitung vernetzter Geräte in Industrie-, Handels- und Verbraucherumgebungen.

Berichtsumfang und Marktsegmentierung für IoT-Middleware

|

Attribute |

Wichtigste Markteinblicke in IoT-Middleware |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für IoT-Middleware?

„ Zunehmender Trend hin zu Cloud-nativen, KI-integrierten und Edge-fähigen IoT-Middleware-Plattformen “

- Der Markt für IoT-Middleware verzeichnet eine starke Akzeptanz von Cloud-nativen und Edge-fähigen Plattformen, die für die Vernetzung großer Geräte, die Echtzeit-Datenverarbeitung und die nahtlose Integration in heterogene IoT-Ökosysteme entwickelt wurden.

- Anbieter führen KI-gestützte Middleware-Lösungen mit fortschrittlicher Analytik, Geräte-Orchestrierung, API-Management und sicherem Datenrouting ein, um die betriebliche Effizienz und Skalierbarkeit zu verbessern.

- Die wachsende Nachfrage nach leichtgewichtigen, interoperablen und auf Microservices basierenden Middleware-Architekturen treibt deren Einsatz in den Bereichen Fertigung, Smart Cities, Gesundheitswesen und industrielle Automatisierung voran.

- Beispielsweise haben Unternehmen wie Microsoft, Amazon Web Services, IBM und SAP ihre IoT-Middleware-Plattformen um Edge-Computing-Unterstützung, KI-gestützte Analysen und verbesserte Funktionen für das Gerätelebenszyklusmanagement erweitert.

- Der steigende Bedarf an sicherem Datenaustausch, Echtzeitüberwachung und Multi-Cloud-Interoperabilität beschleunigt den Übergang zu flexiblen und softwarezentrierten Middleware-Ökosystemen.

- Da IoT-Implementierungen immer komplexer und umfangreicher werden, bleiben IoT-Middleware-Plattformen unerlässlich für die Geräteintegration, die Datenharmonisierung und die intelligente Automatisierung in vernetzten Umgebungen.

Was sind die wichtigsten Triebkräfte des IoT-Middleware-Marktes?

- Die zunehmende Verbreitung von IoT-Geräten in den Bereichen intelligente Fertigung, vernetzte Fahrzeuge, intelligente Stromnetze, Gesundheitsüberwachung und Einzelhandelsautomatisierung treibt die Nachfrage nach skalierbaren Middleware-Lösungen an.

- Beispielsweise haben führende Anbieter wie Cisco Systems und Oracle im Jahr 2025 ihre IoT-Middleware-Funktionen erweitert, um verbesserte Datenanalysen, die sichere Bereitstellung von Geräten und die Integration in Multi-Cloud-Umgebungen zu unterstützen.

- Die zunehmende Implementierung von Industrie-4.0-Initiativen, digitalen Zwillingen und Lösungen für die vorausschauende Wartung beschleunigt den Middleware-Einsatz in globalen Unternehmen.

- Fortschritte in den Bereichen Edge Computing, 5G-Konnektivität, API-Standardisierung und containerisierte Anwendungsframeworks haben die Flexibilität und Leistung der Plattform gestärkt.

- Zunehmende Bedenken hinsichtlich der Cybersicherheit und die Anforderungen an die Einhaltung gesetzlicher Bestimmungen veranlassen Unternehmen dazu, Middleware-Plattformen mit integrierten Sicherheits-, Verschlüsselungs- und Zugriffskontrollmechanismen einzuführen.

- Unterstützt durch kontinuierliche Investitionen in die digitale Transformation, intelligente Infrastruktur und Unternehmensautomatisierung wird für den Markt für IoT-Middleware ein robustes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des IoT-Middleware-Marktes?

- Hohe Implementierungs- und Integrationskosten im Zusammenhang mit groß angelegten IoT-Middleware-Einsätzen schränken die Akzeptanz bei kleinen und mittleren Unternehmen ein.

- Beispielsweise führten im Zeitraum 2024–2025 Unterbrechungen der Lieferkette, steigende Kosten für Cloud-Infrastruktur und erhöhte Investitionen in Cybersicherheit zu höheren Gesamtbereitstellungskosten für mehrere globale Lösungsanbieter.

- Die Komplexität der Integration verschiedener Altsysteme, mehrerer Kommunikationsprotokolle und heterogener Geräteökosysteme verlängert die Implementierungszeiten und stellt uns vor größere technische Herausforderungen.

- Datenschutzbestimmungen, Beschränkungen des grenzüberschreitenden Datentransfers und Compliance-Anforderungen stellen operative Hürden bei globalen IoT-Einführungen dar.

- Der Wettbewerb durch hauseigene Middleware-Entwicklung, Open-Source-Plattformen und vertikal integrierte IoT-Ökosysteme erzeugt Preisdruck und schränkt die Differenzierung ein.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich Unternehmen auf modulare Architekturen, abonnementbasierte Preismodelle, Low-Code-Integrationswerkzeuge und verbesserte Sicherheitsframeworks, um die weltweite Einführung von IoT-Middleware-Lösungen zu beschleunigen.

Wie ist der Markt für IoT-Middleware segmentiert?

Der Markt ist segmentiert nach Plattformtyp, Unternehmensgröße und Branche .

• Nach Plattformtyp

Basierend auf dem Plattformtyp ist der Markt für IoT-Middleware in Gerätemanagement, Anwendungsmanagement und Konnektivitätsmanagement unterteilt. Das Segment Gerätemanagement dominierte den Markt mit einem Anteil von 38,7 % im Jahr 2025, angetrieben durch die rasante Zunahme vernetzter Geräte in Industrie, Handel und Privatkunden. Unternehmen benötigen zunehmend zentrale Plattformen für die Gerätebereitstellung, -überwachung, Firmware-Updates, das Lebenszyklusmanagement und die Ferndiagnose. Mit dem Wachstum und der zunehmenden Komplexität von IoT-Ökosystemen gewährleisten Gerätemanagement-Plattformen Betriebskontinuität, die Durchsetzung von Sicherheitsrichtlinien und Echtzeit-Transparenz der Leistung.

Das Segment Connectivity Management wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, unterstützt durch den zunehmenden Einsatz von 5G, LPWAN und Edge-Netzwerken. Der steigende Bedarf an nahtloser Netzwerk-Orchestrierung, SIM-Karten-Management und sicherem Datenrouting in Multi-Netzwerk-Umgebungen beschleunigt die Einführung von Middleware-Lösungen mit Fokus auf Konnektivität.

• Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt für IoT-Middleware in Großunternehmen und kleine und mittlere Unternehmen (KMU) unterteilt. Das Segment der Großunternehmen dominierte den Markt mit einem Anteil von 64,5 % im Jahr 2025. Dies ist auf signifikante Investitionen in die digitale Transformation, Industrie-4.0-Initiativen und unternehmensweite IoT-Implementierungen zurückzuführen. Großunternehmen benötigen skalierbare Middleware-Plattformen, die hohe Geräteanzahlen, Echtzeitanalysen, grenzüberschreitende Compliance und Multi-Cloud-Integration bewältigen können. Ihre Finanzkraft und ihre technischen Fähigkeiten ermöglichen eine schnellere Einführung fortschrittlicher Middleware-Architekturen.

Das Segment der kleinen und mittleren Unternehmen (KMU) wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verfügbarkeit cloudbasierter, abonnementbasierter und Low-Code-Middleware-Plattformen. Kostengünstige SaaS-Modelle und vereinfachte Bereitstellungsframeworks ermöglichen es KMU, IoT-Lösungen für Automatisierung, Anlagenverfolgung und vorausschauende Wartung einzuführen.

• Vertikal

Basierend auf den Branchensegmenten ist der Markt für IoT-Middleware in Fertigung, Regierung und Verteidigung, Automobil und Transport, Energie und Versorgung, Gesundheitswesen, Einzelhandel, Banken, Finanzdienstleistungen und Versicherungen sowie Sonstige unterteilt. Das Fertigungssegment dominierte den Markt mit einem Anteil von 27,9 % im Jahr 2025, getrieben durch die starke Verbreitung von Smart-Factory-Lösungen, Systemen für vorausschauende Wartung, industrieller Automatisierung und digitalen Zwillingen. Middleware-Plattformen ermöglichen die nahtlose Geräteintegration, die Echtzeit-Produktionsüberwachung und die operative Analyse in vernetzten Fertigungsumgebungen.

Das Segment Energie und Versorgung wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der zunehmende Einsatz von intelligenten Stromnetzen, intelligenten Messsystemen, die Überwachung erneuerbarer Energien und das Management dezentraler Energieressourcen. Der steigende Fokus auf Energieeffizienz, Fernüberwachung der Infrastruktur und Netzmodernisierung beschleunigt die Einführung von Middleware in globalen Versorgungsnetzen.

Welche Region hält den größten Anteil am Markt für IoT-Middleware?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 32,16 % den Markt für IoT-Middleware. Treiber dieses Wachstums waren die rasante Verbreitung von Cloud Computing, starke Initiativen zur digitalen Transformation und großflächige IoT-Implementierungen in den USA und Kanada. Unternehmen aus den Bereichen Fertigung, Gesundheitswesen, Einzelhandel und Energie setzen zunehmend Middleware-Plattformen ein, um vernetzte Geräte zu verwalten, Echtzeitanalysen zu ermöglichen und eine sichere Datenintegration zu gewährleisten.

- Führende Technologieanbieter in Nordamerika führen KI-gestützte, Edge-integrierte und Cloud-native IoT-Middleware-Lösungen mit verbesserter Sicherheit, Skalierbarkeit und Multi-Cloud-Interoperabilität ein und stärken damit den technologischen Vorsprung der Region. Kontinuierliche Investitionen in intelligente Infrastruktur, 5G-Netze und Unternehmensautomatisierung unterstützen das langfristige Marktwachstum.

- Eine hohe Konzentration an Technologieinnovatoren, ein starkes Risikokapital-Ökosystem und eine ausgereifte IT-Infrastruktur untermauern die führende Rolle Nordamerikas im globalen IoT-Middleware-Markt zusätzlich.

Einblick in den US-amerikanischen IoT-Middleware-Markt

Die USA sind der größte Marktteilnehmer in Nordamerika, was auf die weitverbreitete Nutzung von IoT-Lösungen in Unternehmen und die starke Präsenz führender Cloud- und Softwareanbieter zurückzuführen ist. Die rasche Umsetzung von Industrie-4.0-Strategien, Smart-City-Projekten und vernetzten Gesundheitssystemen treibt die Nachfrage nach skalierbaren Middleware-Plattformen an. Der zunehmende Einsatz KI-gestützter Analysen, Cybersicherheitsframeworks und Edge-Computing-Lösungen beschleunigt das Wachstum des US-Marktes zusätzlich.

Einblick in den kanadischen IoT-Middleware-Markt

Kanada trägt kontinuierlich zur regionalen Expansion bei, unterstützt durch staatlich geförderte Innovationsinitiativen und die zunehmende Nutzung von IoT-Lösungen in den Bereichen Energie, Versorgung und intelligente Infrastrukturprojekte. Die wachsende Nachfrage nach sicherem Gerätemanagement, Datenintegration und Cloud-Anbindung stärkt den Middleware-Einsatz in Unternehmen und Organisationen des öffentlichen Sektors.

Asien-Pazifik-Markt für IoT-Middleware

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,12 % das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind die zunehmende industrielle Automatisierung, steigende Investitionen in Smart Cities, der rasche Ausbau von 5G und die wachsende Verbreitung von IoT-Geräten in China, Japan, Indien, Südkorea und Südostasien. Das starke Wachstum der Digitalisierung in der Fertigung und der vernetzten Infrastruktur beschleunigt die Nachfrage nach Middleware in der gesamten Region erheblich.

Einblick in den chinesischen Markt für IoT-Middleware

China trägt maßgeblich zum Wachstum im asiatisch-pazifischen Raum bei, dank groß angelegter Initiativen für intelligente Fertigung, Smart-City-Programmen und dem Ausbau inländischer IoT-Ökosysteme. Die staatliche Förderung digitaler Infrastruktur und industrieller Modernisierung treibt die Einführung von Middleware-Plattformen weiter voran.

Einblick in den japanischen IoT-Middleware-Markt

Japan verzeichnet ein stetiges Wachstum, das durch fortschrittliche Automatisierungstechnologien, die Integration von Robotern und die starke Verbreitung des industriellen IoT gestützt wird. Der Fokus auf Präzisionstechnik und digitale Transformation stärkt die Middleware-Implementierung in zahlreichen Branchen.

Einblick in den indischen Markt für IoT-Middleware

Indien entwickelt sich zu einem Wachstumsmarkt, angetrieben durch den Ausbau der digitalen Infrastruktur, das Wachstum des Startup-Ökosystems und staatlich geförderte Initiativen für intelligente Städte und die Fertigungsindustrie. Die zunehmende Nutzung von Cloud-Lösungen in Unternehmen unterstützt die Expansion von Middleware zusätzlich.

Einblick in den südkoreanischen IoT-Middleware-Markt

Südkorea leistet dank seiner leistungsstarken 5G-Infrastruktur, fortschrittlichen Elektronikfertigung und Investitionen in intelligente Fabriken einen bedeutenden Beitrag. Der zunehmende Einsatz vernetzter Geräte und KI-gestützter Automatisierung unterstützt das nachhaltige Wachstum des IoT-Middleware-Marktes.

Welche sind die führenden Unternehmen auf dem Markt für IoT-Middleware?

Die IoT-Middleware-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Microsoft (USA)

- IBM (USA)

- PTC (USA)

- Amazon Web Services, Inc. (USA)

- SAP (Deutschland)

- Cisco Systems (USA)

- Hitachi, Ltd. (Japan)

- Hewlett Packard Enterprise Development LP (USA)

- Oracle (USA)

- Robert Bosch GmbH (Deutschland)

- Salesforce (USA)

- General Electric (USA)

- Schneider Electric (Frankreich)

- ClearBlade (USA)

- Davra (Irland)

- MuleSoft LLC (USA)

- Axiros (Deutschland)

- TIBCO Software Inc. (USA)

- Siemens (Deutschland)

- Eurotech (Italien)

- Flutura (USA)

- Litmus Automation Inc. (USA)

- Ayla Networks Inc. (USA)

- QiO Technologies Ltd (UK)

- Aeris (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für IoT-Middleware?

- Im Mai 2024 schlossen Hitachi, Ltd. und Google LLC eine mehrjährige Partnerschaft, um Innovationen und Produktivität in Unternehmen durch generative KI-Technologien zu beschleunigen und so die digitale Transformation branchenübergreifend voranzutreiben. Diese Zusammenarbeit soll neue Möglichkeiten für IoT-Middleware-Plattformen schaffen, indem KI-gestützte Analysen, Automatisierung und intelligente Datenorchestrierung integriert werden. Dadurch werden die Unternehmenseffizienz und das Management intelligenter Ökosysteme gestärkt.

- Im April 2024 kündigten die Microsoft Corporation und die Cloud Software Group eine achtjährige strategische Allianz an, um gemeinsame Cloud-Lösungen und generative KI-Funktionen für über 100 Millionen Nutzer weltweit bereitzustellen. Diese Vereinbarung soll Innovationen im Markt für IoT-Middleware vorantreiben, indem sie eine tiefere Integration von Cloud-Computing- und KI-Technologien ermöglicht und die Echtzeit-Datenverarbeitung, Skalierbarkeit und plattformübergreifende Interoperabilität für vernetzte Anwendungen in verschiedenen Branchen verbessert.

- Im Dezember 2024 erwarb Scenera, ein US-amerikanischer Anbieter KI-gestützter Videoanalysen, das südkoreanische AIoT-Unternehmen TnM AI mit Fokus auf Smart-City- und Smart-Factory-Technologien. Ziel der Akquisition war die Stärkung des KI-Portfolios und die Erweiterung der Präsenz im asiatisch-pazifischen Raum. Die Übernahme unterstreicht die zunehmende Konvergenz von KI- und IoT-Middleware-Lösungen und bekräftigt die Nachfrage nach intelligenten Datenplattformen, die skalierbare, analysegestützte vernetzte Infrastrukturen unterstützen.

- Im Dezember 2024 erwarb Rev.io, ein Anbieter von Abrechnungs- und Backoffice-Softwarelösungen, eine spezialisierte IoT-Abrechnungsplattform. Ziel war es, die Serviceleistungen zu erweitern und das abonnement- und nutzungsbasierte Abrechnungsmanagement für vernetzte Geräte-Ökosysteme zu optimieren. Dieser strategische Schritt unterstreicht die wachsende Bedeutung integrierter Abrechnungs- und Umsatzmanagementlösungen im expandierenden IoT-Middleware-Umfeld und trägt zu einer verbesserten Monetarisierung und operativen Effizienz bei.

- Im September 2023 gab InterVision Systems LLC eine mehrjährige strategische Kooperationsvereinbarung mit Amazon Web Services, Inc. bekannt, um die Modernisierung und Einführung von Cloud-Lösungen im öffentlichen Sektor und in der Wirtschaft zu beschleunigen. Diese Partnerschaft nutzt InterVisions AWS-Expertise, um fortschrittliche Cloud-native Lösungen und Datenmodernisierungslösungen bereitzustellen und so die Bedeutung skalierbarer Cloud-Infrastrukturen für die Stärkung von IoT-Middleware-Implementierungen und Initiativen zur digitalen Transformation zu unterstreichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.