Global Ischemic Cerebral Stroke Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.26 Billion

USD

9.08 Billion

2025

2033

USD

5.26 Billion

USD

9.08 Billion

2025

2033

| 2026 –2033 | |

| USD 5.26 Billion | |

| USD 9.08 Billion | |

| % | |

|

Segmentierung des globalen Marktes für ischämische Schlaganfälle nach Wirkstoffklasse (Kalziumkanalblocker, Thrombolytika und andere), Behandlung (Medikamente, Chirurgie und andere), Diagnose (Computertomographie-Angiographie (CT-Angiographie) und CT-Scan , Karotis-Duplex-Sonographie, Magnetresonanztomographie (MRT), digitale Subtraktionsangiographie und andere), Symptome (plötzliches Auftreten von Hemiparese, Tetraparese und Monoparese, einseitiger Sehverlust, Diplopie, Gesichtsfeldausfälle, Hemisensorikausfälle, Dysarthrie, Gesichtslähmung, Schwindel, Ataxie, Nystagmus, Aphasie, Bewusstseinsverlust und andere), Dosierung (Injektion, Tabletten und andere), Verabreichungsweg (oral, intravenös und andere), Endnutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branche Trends und Prognose bis 2033

Marktgröße für ischämischen Schlaganfall

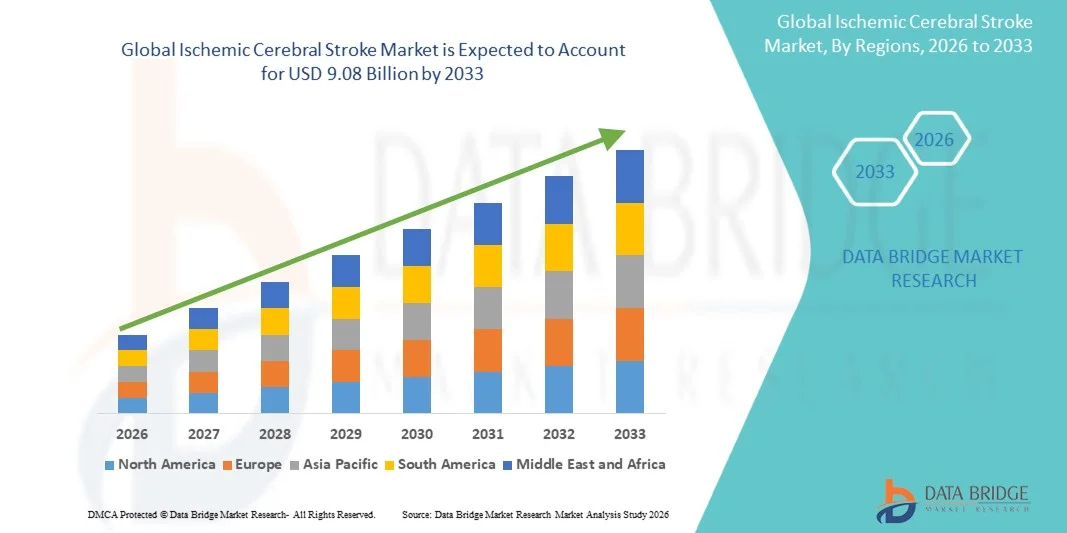

- Der globale Markt für ischämische Schlaganfälle hatte im Jahr 2025 einen Wert von 5,26 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 9,08 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,07 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Prävalenz ischämischer Schlaganfälle, die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen und das wachsende Bewusstsein für Früherkennung und rasche Behandlung angetrieben. Fortschritte in der Neurobildgebung, der Thrombolyse und minimalinvasiven endovaskulären Verfahren tragen zu verbesserten klinischen Ergebnissen und einer breiteren Anwendung dieser Behandlungsmethoden in Krankenhäusern und spezialisierten Schlaganfallzentren bei.

- Darüber hinaus tragen verstärkte staatliche Initiativen zur Aufklärung über Schlaganfälle, der Ausbau der Notfallversorgung und wachsende Investitionen in moderne Schlaganfallzentren dazu bei, dass Behandlungsmethoden für ischämische Schlaganfälle zu unverzichtbaren Bestandteilen der neurologischen Akutversorgung werden. Diese Faktoren beschleunigen die Verbreitung von Therapien und Geräten zur Behandlung ischämischer Schlaganfälle und fördern so das Wachstum der Branche erheblich.

Marktanalyse für ischämischen Schlaganfall

- Behandlungsmethoden für den ischämischen Schlaganfall, darunter Thrombolytika, mechanische Thrombektomiegeräte und moderne neurobildgebende Verfahren, sind entscheidende Bestandteile der modernen Akutversorgung von Schlaganfallpatienten. Diese Lösungen ermöglichen eine schnelle Diagnose, die zeitnahe Entfernung des Blutgerinnsels, die Wiederherstellung der Hirndurchblutung und verbesserte Überlebensraten in Notaufnahmen und spezialisierten Schlaganfallzentren.

- Die steigende Nachfrage nach Therapien bei ischämischem Schlaganfall wird vor allem durch die weltweit zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen, die wachsende Zahl älterer Menschen, das steigende Bewusstsein für frühe Schlaganfallsymptome und Verbesserungen in der Notfallversorgung bedingt. Darüber hinaus verbessern Fortschritte bei minimalinvasiven endovaskulären Verfahren die Behandlungseffektivität und die Genesungsergebnisse deutlich.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,4 % den Markt für die Behandlung des ischämischen Schlaganfalls. Treiber dieses Wachstums waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz mechanischer Thrombektomieverfahren, eine starke Erstattungspolitik und die Präsenz führender Medizintechnikhersteller. In den USA war das Wachstum vor allem auf den Ausbau umfassender Schlaganfallzentren und die verstärkte Nutzung von Technologien zur schnellen Bildgebung des Gehirns und zur Thrombektomie zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für ischämische Schlaganfälle sein und voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % wachsen. Unterstützt wird dieses Wachstum durch die steigende Schlaganfallprävalenz, den verbesserten Zugang zur Gesundheitsversorgung, den Ausbau der Krankenhausinfrastruktur und zunehmende staatliche Initiativen zur Behandlung von Herz-Kreislauf-Erkrankungen in Ländern wie China, Indien und Japan.

- Die intravenöse Verabreichung dominierte 2025 mit einem Anteil von 63,7 % und spiegelte damit ihre entscheidende Rolle bei der thrombolytischen Notfallbehandlung wider.

Berichtsumfang und Marktsegmentierung für ischämischen Schlaganfall

|

Attribute |

Wichtigste Markteinblicke zum ischämischen Schlaganfall |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Bayer AG (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei ischämischem Schlaganfall

„ Fortschritte bei KI-gestützten Bildgebungs- und Präzisionsbehandlungstechnologien “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für ischämische Schlaganfälle ist die Integration künstlicher Intelligenz (KI) in die Neurobildgebung, Diagnose und Behandlungsplanung, um eine schnellere und präzisere klinische Entscheidungsfindung zu ermöglichen. Diese fortschrittlichen Technologien unterstützen Ärzte bei der Identifizierung von Verschlüssen großer Hirngefäße, der Beurteilung des Infarktvolumens und der Bestimmung der Eignung von Patienten für eine Thrombolyse oder mechanische Thrombektomie innerhalb kritischer Zeitfenster.

- So erhielt Viz.ai beispielsweise im Mai 2022 die erweiterte behördliche Zulassung für seine KI-gestützte Schlaganfall-Bildgebungsplattform, die den Verdacht auf einen Verschluss großer Hirngefäße schnell erkennt und Schlaganfallspezialisten in Echtzeit alarmiert. Auch RapidAI entwickelt seine RAPID-Plattform kontinuierlich weiter, die die automatisierte Perfusionsbildanalyse unterstützt und so die Behandlungsentscheidungen bei akutem Schlaganfall optimiert.

- Die Einführung fortschrittlicher mechanischer Thrombektomiegeräte und Stent-Retriever der nächsten Generation prägt die Behandlungsstandards weiter. Innovationen im Katheterdesign und bei Systemen zur Thrombusentfernung verbessern die Rekanalisierungsraten und die Patientenergebnisse, insbesondere in spezialisierten Schlaganfallzentren.

- Zudem ermöglicht der zunehmende Einsatz von Telemedizin-Netzwerken für Schlaganfallpatienten und cloudbasierten Bildgebungsplattformen eine schnellere Konsultation zwischen Schlaganfallzentren und Neurologen, insbesondere in abgelegenen und unterversorgten Regionen. Diese digitale Transformation verkürzt die Zeitspanne zwischen Einlieferung und Therapiebeginn und verbessert den Zugang zu einer zeitnahen Behandlung.

- Die zunehmende Betonung von Präzisionsmedizin, datengestützter Triage und Workflow-Optimierung verändert die Protokolle zur Akutbehandlung von Schlaganfällen in Krankenhäusern weltweit grundlegend.

- Die Nachfrage nach technologisch fortschrittlichen Diagnose- und Interventionslösungen steigt in entwickelten und aufstrebenden Gesundheitssystemen rasant an, da die Leistungserbringer schnellere Reaktionszeiten und verbesserte Überlebens- und Genesungschancen priorisieren.

Marktdynamik des ischämischen Schlaganfalls

Treiber

„Weltweit steigende Schlaganfallzahlen und erweiterter Zugang zur Akutversorgung“

- Die weltweit zunehmende Verbreitung ischämischer Schlaganfälle, bedingt durch die alternde Bevölkerung, Bewegungsmangel, Bluthochdruck, Diabetes und Herz-Kreislauf-Erkrankungen, treibt das Marktwachstum maßgeblich an. Angesichts der steigenden Belastung durch zerebrovaskuläre Erkrankungen legen Gesundheitssysteme zunehmend Wert auf Früherkennung und schnelle Interventionslösungen.

- So kündigte Medtronic beispielsweise im Januar 2023 weitere Fortschritte in seinem neurovaskulären Portfolio an, darunter die Solitaire™ Stent-Retriever für die mechanische Thrombektomie, wodurch die Position des Unternehmens in der Akutbehandlung des ischämischen Schlaganfalls gestärkt wurde. Solche strategischen Entwicklungen wichtiger Branchenakteure dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Regierungsinitiativen und Aufklärungskampagnen zur Früherkennung von Schlaganfällen – wie beispielsweise FAST (Gesicht, Arme, Sprache, Zeit) – fördern schnellere Krankenhauseinweisungen und eine steigende Nachfrage nach bildgebenden Diagnoseverfahren und interventionellen Therapien.

- Der Ausbau spezialisierter Schlaganfallzentren, verbesserte Erstattungsmodelle in entwickelten Volkswirtschaften und Investitionen in moderne CT- und MRT-Infrastruktur fördern die Zugänglichkeit der Behandlung zusätzlich.

- Die zunehmende Verfügbarkeit von Thrombolytika und endovaskulären Verfahren in Verbindung mit verbesserten Notfallversorgungssystemen erhöht die Überlebensraten und die funktionelle Genesung deutlich und treibt so die anhaltende Marktnachfrage an.

Zurückhaltung/Herausforderung

„ Hohe Behandlungskosten und eingeschränkter Zugang in ressourcenarmen Umgebungen “

- Die hohen Kosten für moderne Bildgebungssysteme, Thrombektomiegeräte, intensivmedizinische Betreuung und Rehabilitation nach einem Schlaganfall stellen ein erhebliches Hindernis für das Marktwachstum dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Vielen Gesundheitseinrichtungen fehlt die notwendige Infrastruktur für eine umfassende Schlaganfallversorgung.

- Beispielsweise erfordern mechanische Thrombektomie-Verfahren spezialisierte neurointerventionelle Einrichtungen und geschulte Spezialisten, die häufig in städtischen Universitätskliniken konzentriert sind, was den Zugang für Patienten in ländlichen Gebieten einschränkt.

- Eine verzögerte Vorstellung der Patienten außerhalb des therapeutischen Zeitfensters schränkt die Anwendung der Thrombolyse und der endovaskulären Therapie weiter ein und verringert die Behandlungseignungsraten.

- Regulatorische Komplexität, strenge Anforderungen an die klinische Validierung und regionale Unterschiede bei der Kostenerstattung können die Einführung neuartiger Schlaganfalltherapien und -geräte ebenfalls verlangsamen.

- Darüber hinaus trägt ein unzureichendes öffentliches Bewusstsein in bestimmten Regionen hinsichtlich der frühen Symptome eines Schlaganfalls zu einer verzögerten Diagnose und schlechteren Behandlungsergebnissen bei, was indirekt die Nachfrage nach fortschrittlichen Behandlungslösungen einschränkt.

- Die Bewältigung dieser Herausforderungen durch Investitionen in die Gesundheitsinfrastruktur, Kostenoptimierungsstrategien, professionelle Schulungsprogramme und eine erweiterte Krankenversicherung wird unerlässlich sein, um einen gerechten Zugang und ein nachhaltiges langfristiges Wachstum auf dem globalen Markt für ischämische Schlaganfälle zu gewährleisten.

Marktumfang für ischämischen Schlaganfall

Der Markt ist segmentiert nach Arzneimittelklasse, Behandlung, Diagnose, Symptomen, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

• Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt in Kalziumkanalblocker, Thrombolytika und Sonstige unterteilt. Das Segment der Thrombolytika dominierte den Markt mit einem Umsatzanteil von 52,3 % im Jahr 2025, da es eine entscheidende Rolle bei der Auflösung von Blutgerinnseln beim akuten ischämischen Schlaganfall spielt. Thrombolytika werden aufgrund ihrer nachgewiesenen Wirksamkeit bei der Reduzierung neuronaler Schäden in Krankenhäusern weit verbreitet eingesetzt. Die Dominanz dieses Segments wird durch Notfallprotokolle für Schlaganfälle gestützt, die eine schnelle Verabreichung erfordern. Rekombinanter Gewebeplasminogenaktivator (rtPA) ist die weltweit am häufigsten verwendete Thrombolysetherapie. Krankenhäuser halten gut ausgestattete Notfallsets bereit, um eine zeitnahe Behandlung zu gewährleisten. Die zunehmende Schlaganfallprävalenz und das wachsende Bewusstsein für die Bedeutung frühzeitiger Interventionen fördern die Anwendung. Thrombolytika profitieren in entwickelten Märkten von günstigen Erstattungssystemen. Starke klinische Evidenz trägt zu einer breiten Akzeptanz durch Ärzte bei. Das Segment wird sowohl in städtischen als auch in vorstädtischen Gesundheitseinrichtungen eingesetzt. Fortbildungen für medizinisches Personal gewährleisten zudem eine optimale Anwendung. Staatliche Initiativen zur Unterstützung der Akutversorgung von Schlaganfallpatienten verstärken das Wachstum. Die laufende Forschung zur Thrombolyse mit erweitertem Zeitfenster könnte den Patientenpool vergrößern und die Akzeptanz erhöhen.

Für das Segment der Kalziumkanalblocker wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz in der Sekundärprävention des ischämischen Schlaganfalls. Steigende Hypertonieprävalenz und kardiovaskuläre Begleiterkrankungen fördern die Akzeptanz dieses Segments. Generika erleichtern den Zugang zur Therapie. Der Ausbau präventiver Gesundheitsprogramme unterstützt das Wachstum in Schwellenländern. Klinische Leitlinien empfehlen Kalziumkanalblocker für die Langzeitbehandlung. Aufklärungsprogramme für Ärzte verbessern die Verschreibungsraten. Telemedizinische Plattformen fördern die Therapietreue der Patienten. Die Integration mit Fernüberwachungsgeräten steigert die Akzeptanz zusätzlich. Staatliche Fördermittel für das Management chronischer Erkrankungen unterstützen die Anwendung. Patientenschulungsprogramme heben die Vorteile für die Rezidivprophylaxe hervor. Das Segment verzeichnet eine steigende Nachfrage im ambulanten Bereich. Neue Darreichungsformen verbessern die Compliance und die Marktdurchdringung.

• Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt in Medikamente, Chirurgie und Sonstige unterteilt. Das Segment Medikamente dominierte den Markt mit einem Anteil von 58,7 % im Jahr 2025, getrieben durch nicht-invasive pharmakologische Interventionen wie Thrombozytenaggregationshemmer, Antikoagulanzien und Thrombolytika. Medikamente werden aufgrund des schnellen Wirkungseintritts in der Akutphase bevorzugt. Krankenhäuser gewährleisten hohe Lagerbestände für den Notfalleinsatz. Klinische Leitlinien befürworten nachdrücklich die frühzeitige Medikamentengabe. Medikamente reduzieren die Behandlungskosten im Vergleich zu chirurgischen Eingriffen. Aufklärungskampagnen verbessern die Therapietreue der Patienten. Telemedizin und digitale Plattformen ermöglichen zeitnahe Verschreibungen. Staatliche Fördermittel für Schlaganfallmedikamente unterstützen einen breiten Zugang. Die medikamentöse Behandlung ist Standard in den Notfallprotokollen für Schlaganfälle. Moderne Formulierungen verbessern die Wirksamkeit und minimieren Nebenwirkungen. Die Kostenübernahme durch die Krankenversicherung erhöht die Bezahlbarkeit. Kontinuierliche Forschung und Entwicklung erweitern die therapeutischen Möglichkeiten. Krankenhäuser profitieren von etablierten Lieferketten, die eine ständige Verfügbarkeit der Medikamente gewährleisten.

Für den Bereich Chirurgie wird aufgrund von Fortschritten bei minimalinvasiven Verfahren wie der mechanischen Thrombektomie von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,9 % das schnellste Wachstum erwartet. Die zunehmende Verfügbarkeit neurointerventioneller Einrichtungen fördert die Anwendung dieser Verfahren. Schwere oder komplexe Schlaganfälle erfordern immer häufiger chirurgische Eingriffe. Die Kostenübernahme durch die Krankenkassen verbessert den Patientenzugang. Technologische Innovationen, darunter robotergestützte und KI-gestützte Chirurgie, verbessern die Behandlungsergebnisse. Der Ausbau spezialisierter Schlaganfallzentren erleichtert die Anwendung der Verfahren. Postoperative Rehabilitationsprogramme erhöhen die Erfolgsraten. Telemedizinische Überwachung unterstützt die Nachsorge. Minimalinvasive Operationen verkürzen die Krankenhausaufenthaltsdauer und steigern so die Präferenz für diese Verfahren. Die zunehmende Verfügbarkeit von qualifizierten Neurochirurgen unterstützt das Wachstum. Aufklärungskampagnen für Patienten unterstreichen die Wirksamkeit der Operationen. Die kontinuierliche Weiterentwicklung chirurgischer Instrumente fördert die Expansion des Segments.

• Nach Diagnose

Basierend auf der Diagnose ist der Markt in CT-Angiographie und CT-Scan, Karotis-Duplex-Sonographie, MRT, digitale Subtraktionsangiographie und Sonstige unterteilt. Das Segment CT-Angiographie und CT-Scan dominierte 2025 mit einem Marktanteil von 49,8 %, was auf die schnelle und präzise Erkennung ischämischer Läsionen zurückzuführen ist. Krankenhäuser nutzen die CT-Bildgebung zur Notfalldiagnostik von Schlaganfällen und zur Beurteilung der Behandlungseignung. CT-Scans sind weit verbreitet und im Vergleich zu MRT kostengünstig. Die Integration in PACS-Systeme gewährleistet einen reibungslosen Arbeitsablauf. Kurze Scanzeiten ermöglichen eine schnelle Triage und den Behandlungsbeginn. Staatliche Initiativen zur Förderung der Infrastruktur für die Notfallbildgebung steigern die Akzeptanz. Notaufnahmen priorisieren die CT für die Thrombolysetherapie. KI-gestützte CT-Bildgebung verbessert die diagnostische Genauigkeit. Kontinuierliche technologische Fortschritte verbessern die Bildauflösung. Ein hoher Patientendurchsatz sichert eine gleichbleibende Nachfrage. Schulungsprogramme gewährleisten eine korrekte Befundinterpretation. Krankenhäuser in städtischen und vorstädtischen Gebieten nutzen die CT umfassend.

Für den MRT- Sektor wird aufgrund seiner höheren Sensitivität beim Nachweis früher ischämischer Veränderungen und der überlegenen Gewebebeurteilung von 13,7 % im Zeitraum von 2026 bis 2033 das schnellste jährliche Wachstum erwartet . Der Ausbau von MRT-Einrichtungen in Krankenhäusern und Kliniken fördert dieses Wachstum. Fortschrittliche Sequenzen wie die diffusionsgewichtete Bildgebung verbessern die diagnostische Präzision. Die zunehmende Verfügbarkeit von Hochfeld-MRT-Systemen optimiert die Bildauflösung und die diagnostische Genauigkeit. Die Integration KI-gestützter Bildgebungsverfahren ermöglicht die schnellere Erkennung und automatisierte Analyse ischämischer Läsionen. Die steigende Nutzung der MRT in ambulanten und notfallmedizinischen Schlaganfallzentren verbessert die Früherkennung. Die kontinuierliche Weiterbildung von Radiologen und medizinisch-technischen Assistenten steigert die Effizienz der Gerätenutzung und die Genauigkeit der Befundinterpretation. Staatliche und private Investitionen in die Gesundheitsinfrastruktur erweitern den Zugang zur MRT in ländlichen und halbstädtischen Gebieten. Technologische Innovationen, darunter tragbare und offene MRT-Systeme, erhöhen den Patientenkomfort und die Durchführbarkeit der Untersuchungen. Die Zusammenarbeit mit Telemedizinplattformen ermöglicht die Fernbefundung von MRT-Scans und erhöht so die Frühinterventionsrate.

• Nach Symptomen

Anhand der Symptome wird der Markt in folgende Segmente unterteilt: Plötzliche Hemiparese, Tetraparese, Monoparese, einseitiger Sehverlust, Diplopie, Gesichtsfeldausfälle, Hemisensorikausfälle, Dysarthrie, Gesichtslähmung, Schwindel, Ataxie, Nystagmus, Aphasie, Bewusstseinsverlust und Sonstige. Das Segment der plötzlichen Hemiparese dominierte 2025 mit einem Anteil von 55,6 %, da sie der häufigste Frühindikator eines ischämischen Schlaganfalls ist. Die frühzeitige Erkennung durch Notfallteams ermöglicht ein schnelles Eingreifen und reduziert langfristige Behinderungen. Krankenhäuser und Kliniken befolgen strenge Diagnoseprotokolle zur Erkennung von Hemiparese. Aufklärungskampagnen von Regierung und Nichtregierungsorganisationen fördern die rechtzeitige Vorstellung von Patienten. Bildgebende Verfahren wie CT und MRT werden zur Bestätigung der Diagnose umgehend durchgeführt. Rehabilitationsprogramme priorisieren Fälle von Hemiparese, um die motorischen Funktionen wiederherzustellen. Multidisziplinäre Schlaganfallteams konzentrieren sich auf die funktionelle Rehabilitation und eine koordinierte Versorgung. Die Verfügbarkeit von Thrombolytika und chirurgischen Eingriffen erhöht die Behandlungseffizienz. Notfallambulanzen für Schlaganfallpatienten und spezialisierte neurointensivmedizinische Einrichtungen fördern die Akzeptanz dieser Therapien zusätzlich. Staatliche Initiativen unterstützen Versorgungsprogramme für Patienten mit Halbseitenlähmung nach Schlaganfällen. Patientenschulungen verbessern die Erkennung von Frühsymptomen sowohl in städtischen als auch in ländlichen Gebieten. Die technologische Integration in Schlaganfallstationen optimiert die Überwachung und Nachsorge. Kontinuierliche Weiterbildung des medizinischen Personals gewährleistet eine präzise Beurteilung und Intervention.

Für die Segmente Schwindel und Ataxie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,1 % das schnellste Wachstum erwartet. Dies ist auf die verbesserte Erkennung von Schlaganfällen im Bereich der hinteren Hirnkreislaufes und optimierte Diagnoseverfahren zurückzuführen. Der vermehrte Einsatz von MRT und KI-gestützter Bildgebung ermöglicht eine frühzeitige Erkennung. Telemedizinische Angebote erlauben die Fernüberwachung von Risikopatienten und verbessern so die Therapietreue. Der Ausbau spezialisierter neurologischer Kliniken unterstützt die ambulante Behandlung dieser Symptome. Ein wachsendes Bewusstsein für subtile Schlaganfallanzeichen bei Patienten und Angehörigen trägt zur Früherkennung bei. Krankenhausprotokolle beinhalten zunehmend Schwindel-Screenings für Risikogruppen. Digitale Patientenakten und KI-gestützte Symptomverfolgung verbessern die Früherkennungsraten. Die wachsende Zahl älterer Menschen mit Begleiterkrankungen erhöht die Nachfrage in diesem Segment. Schulungsprogramme für Ärzte legen Wert auf die präzise Beurteilung von Gleichgewichts- und Koordinationsstörungen. Der Einsatz neuer Technologien, einschließlich tragbarer Überwachungsgeräte, verbessert die Nachverfolgung des funktionellen Behandlungsergebnisses. Präventive Maßnahmen und eine rechtzeitige Therapie reduzieren Komplikationen und fördern das Wachstum dieses Segments. Staatliche und private Initiativen unterstützen Aufklärungskampagnen zur Erkennung neurologischer Symptome.

• Nach Dosierung

Basierend auf der Dosierung ist der Markt in Injektionen, Tabletten und Sonstige unterteilt. Das Segment der Injektionen dominierte 2025 mit einem Marktanteil von 61,2 %, vorwiegend für die intravenöse Thrombolysetherapie beim akuten ischämischen Schlaganfall. Die schnelle systemische Verabreichung gewährleistet eine sofortige therapeutische Wirkung und minimiert Hirnschäden. Krankenhäuser halten in Schlaganfallstationen einen Vorrat für die Notfallversorgung bereit. Überwachungsprotokolle gewährleisten die Patientensicherheit während der Verabreichung. Frühinterventionsprogramme fördern die Akzeptanz dieses Segments in städtischen und vorstädtischen Krankenhäusern. Die Kostenübernahme durch die Krankenkassen ermöglicht den Zugang zu den hochpreisigen Thrombolyse-Injektionen. Kontinuierliche Forschung und Entwicklung im Bereich der Injektionsformulierungen verbessert die Wirksamkeit und reduziert Nebenwirkungen. Die Verfügbarkeit in spezialisierten Zentren und Notaufnahmen stärkt die Akzeptanz. Schulungen des medizinischen Personals gewährleisten die korrekte Dosierung und reduzieren Komplikationen. Notfallprotokolle für Schlaganfälle priorisieren die intravenöse Therapie für geeignete Patienten. Staatlich geförderte Programme verbessern die Zugänglichkeit in öffentlichen Krankenhäusern. Die Integration in Telemedizinplattformen unterstützt die Nachsorge und Überwachung nach der Injektion. Der Ausbau der Krankenhausapothekennetze gewährleistet eine kontinuierliche Versorgung und Verfügbarkeit.

Für das Tablettensegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die Langzeitanwendung oraler Antikoagulanzien und Thrombozytenaggregationshemmer zur Sekundärprävention. Patientenfreundlichkeit und die Möglichkeit der häuslichen Pflege verbessern die Therapietreue. Das Wachstum wird durch das zunehmende Bewusstsein für die Prävention von Schlaganfallrezidiven unterstützt. Generika verbessern die Bezahlbarkeit und Verfügbarkeit. Ambulante Kliniken und Apotheken erleichtern die Tablettenverteilung. Die Integration mit mobilen Apps und Erinnerungsfunktionen erhöht die Patientenadhärenz. Klinische Leitlinien empfehlen orale Therapien für die Langzeitbehandlung. Der Ausbau präventiver Gesundheitsprogramme steigert die Verschreibungsraten. Versicherungs- und Erstattungssysteme verbessern die Verfügbarkeit. Aufklärungskampagnen fördern die Einhaltung der täglichen Tabletteneinnahme. Telemedizinische Überwachung unterstützt Dosisanpassungen und die Nachverfolgung. Die Verfügbarkeit in Apotheken im ländlichen und städtischen Umland stärkt die Marktdurchdringung.

• Auf dem Weg der Verabreichung

Basierend auf dem Verabreichungsweg ist der Markt in oral, intravenös und sonstige unterteilt. Die intravenöse Verabreichung dominierte 2025 mit einem Anteil von 63,7 % und unterstreicht damit ihre entscheidende Rolle in der Notfall-Thrombolyse. Die schnelle systemische Wirkstofffreisetzung ist für das Überleben nach einem Schlaganfall und die Minimierung neuronaler Schäden unerlässlich. Krankenhäuser priorisieren die Verfügbarkeit von intravenöser Therapie in Notaufnahmen. Moderne Infusionspumpen und -protokolle gewährleisten eine präzise Dosierung. Der hohe Patientenandrang in spezialisierten Zentren fördert die Anwendung. Staatlich unterstützte Akutprogramme für Schlaganfallpatienten fördern die zeitnahe intravenöse Therapie. Kontinuierliche medizinische Fortbildungen gewährleisten die korrekte Verabreichung. Die Integration in die elektronische Patientenakte des Krankenhauses verbessert die Nachverfolgung der Behandlung. Notfallambulanzen für Schlaganfallpatienten gewährleisten die sofortige Verfügbarkeit von intravenösen Medikamenten. Leitlinien für die Frühintervention bestärken die Präferenz für die intravenöse Therapie. Städtische Krankenhäuser berichten aufgrund des hohen Bewusstseins und der vorhandenen Infrastruktur von einer hohen Anwendungsrate. Überwachungsprotokolle reduzieren Nebenwirkungen während der Therapie. Pharmazeutische Innovationen verbessern die Stabilität und Wirksamkeit von intravenösen Formulierungen.

Für die orale Verabreichung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,0 % das schnellste Wachstum erwartet, getrieben durch präventive Therapien für Hochrisikopatienten. Orale Medikamente werden häufig ambulant und zu Hause zur Langzeitantikoagulation und Sekundärprävention eingesetzt. Patientenfreundliche Darreichungsformen verbessern die Therapietreue und den Anwendungskomfort. Telemedizin und Fernüberwachung gewährleisten die korrekte Einnahme und Compliance. Präventionsprogramme fördern die orale Therapie zur Behandlung von Schlaganfallrezidiven. Der Ausbau von Hausarztpraxen unterstützt die Akzeptanz der oralen Therapie. Generika verbessern die Bezahlbarkeit und Verfügbarkeit. Aufklärungskampagnen unterstreichen die Bedeutung der oralen Präventionstherapie. Versicherungsschutz und Kostenerstattung erleichtern den Patientenzugang. Patientenschulungsprogramme unterstützen die korrekte und konsequente Anwendung. Die Integration in mobile Gesundheits-Apps verbessert die Nachverfolgung der Therapietreue. Die Expansion in ländliche und stadtnahe Gebiete steigert die Marktdurchdringung in diesem Segment.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Krankenhaussegment erzielte 2025 mit 65,4 % den größten Marktanteil, was auf die starke Präsenz spezialisierter Schlaganfallstationen und eine fortschrittliche Infrastruktur für die neurobildgebende Diagnostik zurückzuführen ist. Krankenhäuser bleiben aufgrund ihrer Notfallversorgung die erste Anlaufstelle bei akutem ischämischem Schlaganfall. Die Verfügbarkeit von CT- und MRT-Bildgebung, Thrombolysetherapie und intensivmedizinischer Überwachung stärkt die Marktführerschaft dieses Segments. Multidisziplinäre Teams aus Neurologen, Neurochirurgen und Intensivmedizinern verbessern die Behandlungsergebnisse zusätzlich. Die zunehmende Einrichtung zertifizierter Schlaganfallzentren in Industrie- und Schwellenländern fördert das Umsatzwachstum. Staatliche Investitionen in die Notfallversorgung tragen maßgeblich zu höheren Patientenzahlen bei. Krankenhäuser sind besser für komplexe chirurgische Eingriffe wie die mechanische Thrombektomie ausgestattet. Die weltweit steigende Inzidenz von Herz-Kreislauf-Erkrankungen treibt ebenfalls die Hospitalisierungsraten an. Günstige Erstattungsmodelle für die stationäre Schlaganfallbehandlung stützen die Nachfrage zusätzlich. Die Integration von Telemedizin-Programmen in Krankenhausnetzwerke verbessert die schnelle Diagnose und Medikamentenverabreichung. Der kontinuierliche Ausbau der Infrastruktur und die Einführung fortschrittlicher Lebenserhaltungssysteme festigen die führende Position des Segments.

Für den Klinikbereich wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Rehabilitation nach einem Schlaganfall und nach neurologischer Langzeitversorgung. Kliniken spielen eine entscheidende Rolle bei Nachsorgeuntersuchungen und Programmen zur Sekundärprävention von Schlaganfällen. Das wachsende Bewusstsein für die frühzeitige Behandlung von Symptomen fördert ambulante Besuche. Der Ausbau spezialisierter neurologischer und Rehabilitationskliniken beschleunigt das Wachstum dieses Segments. Kliniken bieten kostengünstige Behandlungsoptionen im Vergleich zu längeren Krankenhausaufenthalten. Die wachsende Zahl älterer Menschen, die regelmäßige Überwachung benötigen, unterstützt die Nachfrage zusätzlich. Zunehmende Initiativen im Bereich der Prävention fördern regelmäßige neurologische Vorsorgeuntersuchungen. Technologische Fortschritte bei tragbaren Diagnosegeräten ermöglichen es Kliniken, leichte Schlaganfälle effizient zu behandeln. Die verbesserte Erreichbarkeit in ländlichen und städtischen Randgebieten erweitert den Patientenstamm. Steigende Partnerschaften zwischen Krankenhäusern und ambulanten Zentren stärken das Überweisungsnetzwerk zusätzlich. Der zunehmende Fokus auf personalisierte Rehabilitationstherapie trägt ebenfalls zu einer nachhaltigen CAGR im Prognosezeitraum bei.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 48,5 % im Jahr 2025, vor allem aufgrund der sofortigen Verfügbarkeit lebenswichtiger Schlaganfallmedikamente im Krankenhaus. Bei der Akutbehandlung eines Schlaganfalls ist die schnelle Medikamentengabe entscheidend, um neurologische Schäden zu minimieren. Krankenhausapotheken halten spezialisierte Lagerbestände an Thrombolytika, Antikoagulanzien und unterstützenden Therapien vor. Starke Beschaffungsverträge und zentralisierte Lieferketten verbessern die betriebliche Effizienz. Steigende Krankenhauseinweisungen zur Notfallbehandlung von Schlaganfällen unterstützen hohe Abgabemengen. Die Verfügbarkeit von geschulten Apothekern gewährleistet die korrekte Dosierung und Überwachung von Hochrisikomedikamenten. Strenge Einhaltung gesetzlicher Vorschriften und Qualitätsstandards stärken die Marktführerschaft des Segments zusätzlich. Steigende staatliche Mittel für die Krankenhausinfrastruktur stärken die pharmazeutische Beschaffungskapazität. Die Integration elektronischer Patientenakten optimiert das Rezeptmanagement. Der weltweite Ausbau von Kliniken der Maximalversorgung trägt weiterhin zur Marktführerschaft des Segments bei.

Der Online-Apothekenmarkt wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,4 % das schnellste Wachstum verzeichnen, angetrieben durch die rasante Digitalisierung des Gesundheitswesens. Die zunehmende Internetverbreitung und Smartphone-Nutzung ermutigen Patienten, Medikamente online zu bestellen. Online-Plattformen bieten Komfort, wettbewerbsfähige Preise und Lieferservice bis an die Haustür. Die wachsende Beliebtheit von Nachbestellungen chronischer Medikamente über digitale Portale stützt die wiederkehrende Nachfrage. Die behördliche Zulassung von E-Apotheken in verschiedenen Regionen stärkt die Glaubwürdigkeit des Marktes. Sichere digitale Zahlungssysteme und die Möglichkeit zum Hochladen von Rezepten festigen das Vertrauen der Verbraucher. Der Ausbau telemedizinischer Beratungen steigert den Online-Arzneimittelabsatz zusätzlich. Auch das steigende Bewusstsein für die Prävention von Schlaganfällen trägt zu einem nachhaltigen Wachstum bei. Zunehmende Investitionen in die E-Commerce-Infrastruktur des Gesundheitswesens beschleunigen die Skalierbarkeit. Der Komfortfaktor in Kombination mit der breiteren Produktverfügbarkeit sichert ein starkes prognostiziertes Wachstum für dieses Segment.

Regionale Analyse des Marktes für ischämischen Schlaganfall

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,4 % den Markt für die Behandlung des ischämischen Schlaganfalls. Diese führende Position ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz mechanischer Thrombektomieverfahren, eine starke Erstattungspolitik und die Präsenz führender Medizintechnikhersteller zurückzuführen.

- Der Markt verzeichnete ein deutliches Wachstum aufgrund des Ausbaus umfassender Schlaganfallzentren und der verstärkten Nutzung schneller neurobildgebender Verfahren und Technologien zur Thrombusentfernung.

- Darüber hinaus haben gut etablierte Notfalldienste und ein breites öffentliches Bewusstsein für Schlaganfallsymptome schnellere Krankenhauseinweisungen ermöglicht, was ein frühzeitiges Eingreifen und verbesserte Patientenergebnisse unterstützt.

Einblick in den US-Markt für ischämischen Schlaganfall

Der US-amerikanische Markt für die Behandlung ischämischer Schlaganfälle trug maßgeblich zum Umsatz in Nordamerika bei, was auf die hohe Akzeptanz von mechanischer Thrombektomie und Thrombolysetherapien in Krankenhäusern zurückzuführen ist. Die wachsende Zahl von Schlaganfallzentren mit moderner CT- und MRT-Ausstattung ermöglicht eine zeitnahe Diagnose und Behandlung. Steigende Investitionen in Telemedizin-Netzwerke ermöglichen es auch kleineren Krankenhäusern, Spezialisten per Fernzugriff hinzuzuziehen und so die Behandlungseffizienz weiter zu steigern. Die zunehmende Verbreitung von kardiovaskulären Risikofaktoren wie Bluthochdruck und Diabetes trägt ebenfalls zu einer höheren Nachfrage nach Akutbehandlungen bei Schlaganfällen bei.

Einblick in den europäischen Markt für ischämischen Schlaganfall

Der europäische Markt für ischämische Schlaganfälle wird voraussichtlich ein stetiges Wachstum verzeichnen. Unterstützt wird dies durch strenge Gesundheitsvorschriften, erhöhte Investitionen in die Schlaganfallversorgung und ein wachsendes Bewusstsein für Schlaganfallprävention und -management. Urbanisierung, verbesserte Krankenhausinfrastruktur und die zunehmende Nutzung endovaskulärer Verfahren treiben die Marktexpansion voran. Länder wie Deutschland, Frankreich und Großbritannien investieren in fortschrittliche Neuroimaging-Systeme und erweitern den Zugang zu Zentren mit Thrombektomie-Möglichkeit, um eine zeitnahe Behandlung der Patienten zu gewährleisten. Initiativen zur Verbesserung der Aufklärung der Bevölkerung über Schlaganfälle und zur Früherkennung von Symptomen fördern zudem schnellere Krankenhauseinweisungen und wirken sich positiv auf das Marktwachstum aus.

Einblick in den britischen Markt für ischämische Schlaganfälle

Der Markt für die Behandlung von ischämischen Schlaganfällen in Großbritannien wird aufgrund des zunehmenden Fokus auf Frühintervention und Zugang zu fortschrittlicher Schlaganfallversorgung voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Der Ausbau spezialisierter Schlaganfallzentren und die verbesserte Ausbildung von medizinischem Fachpersonal tragen zur Optimierung der Behandlung bei. Darüber hinaus werden staatliche Initiativen zur Senkung der schlaganfallbedingten Sterblichkeit und Erkrankungshäufigkeit in Verbindung mit einer verstärkten Anwendung von Thrombolysetherapien das Marktwachstum in städtischen und stadtnahen Gebieten voraussichtlich weiter ankurbeln.

Einblick in den deutschen Markt für ischämische Schlaganfälle

Der deutsche Markt für die Behandlung von ischämischen Schlaganfällen dürfte ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die gut ausgebaute Krankenhausinfrastruktur, das zunehmende Bewusstsein für Schlaganfallbehandlungsprotokolle und die Anwendung minimalinvasiver Verfahren zur Thrombektomie. Investitionen in fortschrittliche Bildgebungstechnologien wie Perfusions-CT und MR-Angiographie ermöglichen eine zeitnahe und präzise Diagnose, während staatliche Initiativen zur Verbesserung der Standards in der kardiovaskulären Gesundheitsversorgung die Marktexpansion zusätzlich fördern.

Einblick in den Markt für ischämische Schlaganfälle im asiatisch-pazifischen Raum

Der Markt für ischämische Schlaganfälle im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 11,8 % am schnellsten wachsen. Zunehmende Schlaganfallprävalenz, verbesserter Zugang zur Gesundheitsversorgung, der Ausbau der Krankenhausinfrastruktur und verstärkte staatliche Initiativen zur Behandlung von Herz-Kreislauf-Erkrankungen treiben dieses Wachstum an. Länder wie China, Indien und Japan erleben eine rasante Urbanisierung und höhere Investitionen in Kliniken der Maximalversorgung, was die Verfügbarkeit von mechanischen Thrombektomie-Verfahren und fortschrittlichen neurobildgebenden Verfahren verbessert. Darüber hinaus tragen Aufklärungskampagnen und staatlich geförderte Screening-Programme zu einer höheren Früherkennungsrate bei und unterstützen so das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für ischämischen Schlaganfall

Der japanische Markt für die Behandlung ischämischer Schlaganfälle gewinnt aufgrund der alternden Bevölkerung, der steigenden Schlaganfallhäufigkeit und des starken Fokus auf Früherkennung zunehmend an Bedeutung. Moderne Krankenhausnetzwerke mit spezialisierten Schlaganfallzentren ermöglichen in Kombination mit telemedizinischen Beratungen eine schnelle Behandlung, einschließlich mechanischer Thrombektomie und Thrombolyse. Steigende Gesundheitsausgaben und staatliche Initiativen zur Verbesserung der kardiovaskulären Versorgung beschleunigen das Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für ischämischen Schlaganfall

Der chinesische Markt für ischämische Schlaganfälle wird 2025 den größten Anteil im asiatisch-pazifischen Raum ausmachen. Treiber dieser Entwicklung sind die wachsende Zahl älterer Menschen, die zunehmende Verbreitung kardiovaskulärer Risikofaktoren und der signifikante Ausbau von Kliniken der Maximalversorgung. Staatliche Initiativen zur Früherkennung von Schlaganfällen, Investitionen in bildgebende Verfahren des Gehirns und ein gesteigertes Bewusstsein für die Akutbehandlung von Schlaganfällen haben zu einer verstärkten Anwendung der Thrombolyse und der mechanischen Thrombektomie beigetragen. Die wachsende Zahl spezialisierter Schlaganfallzentren verbessert den Zugang der Patienten zu schnellen und wirksamen Behandlungen zusätzlich.

Marktanteil bei ischämischem Schlaganfall

Die Branche für die Behandlung des ischämischen Schlaganfalls wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Bayer AG (Deutschland)

• Boehringer Ingelheim International GmbH (Deutschland)

• Pfizer Inc. (USA)

• Bristol-Myers Squibb Company (USA)

• Johnson & Johnson (USA)

• Sanofi (Frankreich)

• F. Hoffmann-La Roche Ltd (Schweiz)

• Abbott (USA)

• Medtronic plc (Irland)

• Stryker Corporation (USA)

• Penumbra, Inc. (USA)

• Terumo Corporation (Japan)

• Boston Scientific Corporation (USA)

• Siemens Healthineers AG (Deutschland)

• GE HealthCare Technologies Inc. (USA)

• Merck & Co., Inc. (USA)

• Amgen Inc. (USA)

• Daiichi Sankyo Company, Limited (Japan)

• AstraZeneca plc (Großbritannien)

• Novartis AG (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für ischämischen Schlaganfall

- Im März 2024 stellte Medtronic den Solitaire™ X Platinum+ Stent Retriever vor, ein fortschrittliches Thrombektomiegerät mit verbesserter Flexibilität und Radialkraft, das die Erfolgsrate der Thrombusentfernung bei Patienten mit akutem ischämischem Schlaganfall erhöht, das Trauma der Gefäßwand reduziert und höhere Rekanalisierungsraten unterstützt.

- Im Oktober 2024 gab Prolong Pharmaceuticals, LLC bekannt, dass ihre Prüftherapie PP-007 (PEGyliertes Carboxyhämoglobin, Rind) von der FDA den Fast-Track-Status für die Behandlung des akuten ischämischen Schlaganfalls erhalten hat. Ziel ist die Verbesserung der Gewebeoxygenierung und der Behandlungsergebnisse nach einem Schlaganfall.

- Im September 2024 gab Simcere Pharmaceutical Co. Ltd. bekannt, dass Sanbexin Sublingualtabletten (Edaravon und Dexborneol) von der FDA den Status eines Therapiedurchbruchs für die Behandlung des akuten ischämischen Schlaganfalls erhalten haben, in Anerkennung ihres Potenzials zur Verbesserung der klinischen Ergebnisse im Vergleich zu bestehenden Therapien.

- Im März 2025 erhielt Genentech die FDA-Zulassung für TNKase (Tenecteplase) als Thrombolytikum für Erwachsene mit akutem ischämischem Schlaganfall. Dies ist das erste neue FDA-zugelassene Schlaganfall-Thrombolytikum seit Jahrzehnten und bietet eine schnelle Bolusgabe zur Auflösung des Blutgerinnsels.

- Im Mai 2025 zeigten die Ergebnisse der randomisierten ASSET-IT-Studie, dass die zusätzliche Gabe von intravenösem Tirofiban zur systemischen Standard-Thrombolyse die funktionellen Ergebnisse bei Patienten, die innerhalb von 4,5 Stunden nach Beginn eines akuten ischämischen Schlaganfalls behandelt wurden, signifikant verbesserte. Dies stärkte die Evidenz für adjuvante Behandlungsstrategien.

- Im Juli 2025 rekrutierten Pharma- und Biotech-Innovatoren wie Pharmazz Inc. den ersten Patienten für eine Phase-III-Studie mit Sovateltid, einem neuartigen Endothelin-B-Rezeptor-Agonisten zur Verbesserung der funktionellen Erholung nach einem akuten ischämischen Schlaganfall, was ein anhaltendes Dynamik in der Forschung und Entwicklung signalisiert.

- Im Juli 2025 erhielt Revalesio von der FDA den Fast-Track-Status für RNS60, eine mit Sauerstoff übersättigte Kochsalzlösung, die hinsichtlich ihrer mitochondrienunterstützenden und entzündungshemmenden Wirkung bei ischämischem Schlaganfall untersucht wird. Dies unterstreicht die Vielfalt therapeutischer Ansätze jenseits der traditionellen Thrombolyse.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.