Global Juicer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.08 Billion

USD

5.76 Billion

2025

2033

USD

3.08 Billion

USD

5.76 Billion

2025

2033

| 2026 –2033 | |

| USD 3.08 Billion | |

| USD 5.76 Billion | |

| % | |

|

Global Juicer Market Segmentation, Nach Produkttyp (Manual Juicers and Electric Juicers), End-User (Commercial and Residential), Anwendung (Household, Food Services, Public Services, Shop, and Others), Typ (Traditional Juice Extractor and Slowr Juice), Distribution Channel (Store Based and Non-Store Based)- Branchentrends und Prognose bis 2033

Der Markt von JuicerÜberblick

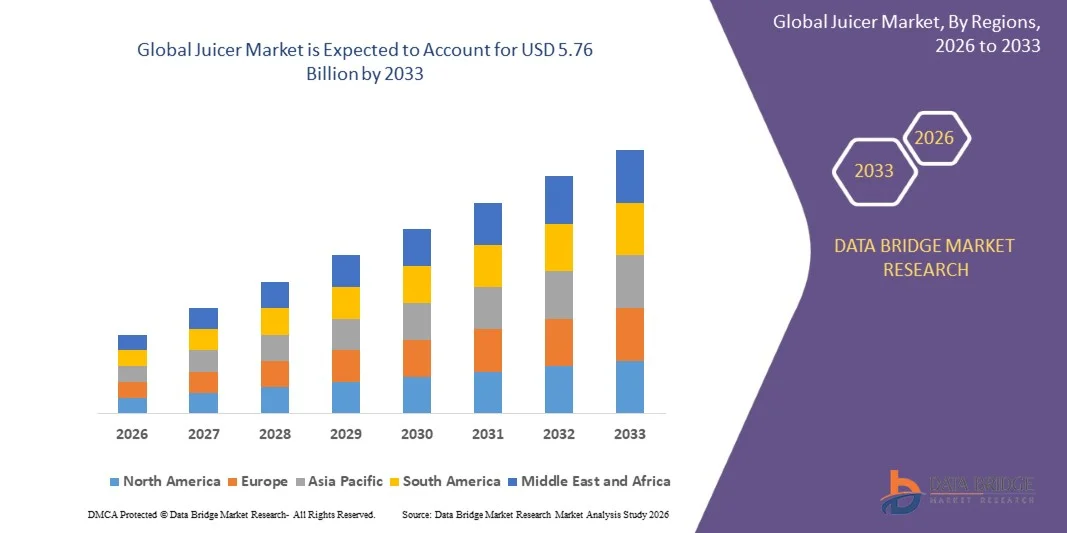

Der Juicer Market wurde bei3,08 Milliarden USD in 2025und wird zu erreichen5.76 Milliarden USD bis 2033, in einemCAGR von 8,15% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende Verbraucherpräferenz für gesunde Lebensstile, die steigende Nachfrage nach frischen Obst- und Gemüsesäften und die zunehmende Einführung von Küchengeräten, die die Ernährungs- und Wellness-Routinen unterstützen, getrieben wird.

Das zunehmende Bewusstsein für präventive Gesundheits- und Ernährungsgewohnheiten, kombiniert mit steigenden Vorkommen von Fettleibigkeit, Diabetes und Lebensstil-bedingten Störungen, ist es, die Verbraucher zu ermutigen, sich auf den natürlichen Getränkekonsum zu verlagern. Darüber hinaus beschleunigen rasante Urbanisierung, expandierende Mittelschichtpopulationen und die zunehmende Durchdringung moderner Einzelhandels- und E-Commerce-Plattformen die Übernahme von Saftern in Wohn- und Kleinbetrieben.

Trends und Einblicke

- Nordamerika dominierte den Saftermarkt mit dem größten Umsatzanteil von etwa 36,7% im Jahr 2025, unterstützt durch starkes Verbraucherbewusstsein für Gesundheit und Wellness, steigende Annahme von hausbasierten Ernährungslösungen und hohes Eindringen von Küchengeräten.

- Der asiatisch-pazifische Saftermarkt wird voraussichtlich die schnellste Wachstumsrate von etwa 8,3% von 2026 bis 2033 beobachten, unterstützt durch schnelle Urbanisierung, steigende Einwegeinkommen und zunehmendes Gesundheitsbewusstsein in Ländern wie China, Indien, Japan und Südkorea.

- Das Segment Electric Juicers hielt den größten Marktanteil von rund 71,4% im Jahr 2025 durch steigende Verbraucherpräferenz für Bequemlichkeit, schnellere Entsaftung und gleichbleibende Produktionsqualität. Elektrische Säfte werden in städtischen Haushalten und kommerziellen Einrichtungen aufgrund ihrer Zeiteffizienz und Fähigkeit, eine breite Palette von Obst und Gemüse mit minimalem Aufwand zu verarbeiten, weit verbreitet.

- Das Segment Manual Juicers wird mit einem CAGR von 2026 bis 2033 ein stetiges Wachstum verzeichnen, das durch steigende Nachfrage in ländlichen Gebieten, kostspieligen Märkten und Nutzungsszenarien im Freien bedingt ist, in denen der Stromzugang begrenzt ist. Manuelle Safter gewinnen auch die Traktion unter gesundheitsbewussten Verbrauchern, die einfache, wartungsarme Juicing-Lösungen suchen.

- Das Residential Segment hielt den größten Marktanteil von etwa 68,9 % im Jahr 2025, der durch die Erhöhung der Haushaltsannahme von gesunder Getränkezubereitung und steigendem Bewusstsein für den Frischsaftverbrauch für die tägliche Ernährung und Immunitätsunterstützung verursacht wurde. Die zunehmende Urbanisierung und Erweiterung von Kernfamilien unterstützen den Wohnbedarf für kompakte und einfach zu bedienende Saftgeräte.

- Das Handelssegment wird von 2026 bis 2033 bei einem CAGR von rund 6,7% wachsen, angetrieben durch eine rasche Expansion von Saftbars, Cafés, Hotels und Fitnesscentern. Die steigende Nachfrage nach frisch zubereiteten Getränken in Lebensmittelgeschäften, insbesondere in Asien-Pazifik und im Nahen Osten, beschleunigt die Einführung von Hochleistungs-Juicing-Maschinen.

- Das Segment Haushalt hielt den größten Marktanteil von etwa 55,6% im Jahr 2025 durch die Erhöhung des Eigenverbrauchs von frischen Säften im Rahmen der täglichen Ernährungsgewohnheiten und die steigende Präferenz für hausgemachte gesunde Getränke über verpackte Alternativen.

- Das Segment Food Services wird von 2026 bis 2033 am schnellsten mit einem CAGR von rund 7,4% registriert, das von der Expansion von Schnellrestaurants, Smoothie-Ketten und saftfokussierten Einzelhandelsgeschäften angetrieben wird. So steigt z.B. die wachsende Cafékultur in Ländern wie Indien und China deutlich an der Nachfrage nach kaufmännischen Gerichten.

- Das Segment Traditional Juice Extractor hielt den größten Marktanteil von rund 58,2% im Jahr 2025 durch seine Erschwinglichkeit, weit verbreitete Verfügbarkeit und einfache Nutzung in sowohl Wohn- als auch in kleinen kommerziellen Anwendungen.

- Das Slow Juicer-Segment soll das schnellste Wachstum bei einem CAGR von etwa 9,6% von 2026 bis 2033 registrieren, das durch das zunehmende Bewusstsein der Verbraucher für Nährstoffretention, Enzymkonservierung und niedrigere Oxidationsstufen getrieben wird. Langsame Säfte werden in Premium-Haushalten und gesundheitsorientierten städtischen Bevölkerungen in Nordamerika und Asien-Pazifik zunehmend bevorzugt.

- Das Segment Store Based hielt den größten Marktanteil von rund 63,7% im Jahr 2025, der durch starke Verbraucherpräferenzen für die physische Produktinspektion, In-store-Demonstrationen und sofortige Kaufverfügbarkeit in Supermärkten, Spezial-Geräteläden und Einzelhandelsgeschäften verursacht wurde.

- Das Segment Non-Store Based wird von 2026 bis 2033 bei einem CAGR von rund 8,1 % wachsen, das durch eine rasche Expansion von E-Commerce-Plattformen und eine Steigerung des Online-Verkaufs von Unterhaltungselektronik angetrieben wird. Zum Beispiel, das zunehmende Eindringen von Online-Einzelhandel in Indien und Südostasien, unterstützt durch Rabatt-Angebote und Produktvielfalt, erhöht den digitalen Vertrieb von Saftgeräte.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.08 Milliarden

- Voraussichtlicher Marktwert (2033): USD 5.76 Milliarden

- Prognose CAGR (2026–2033): 8,15%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung von Juicer Market

|

Attribute |

Der SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Procter & Gamble(US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Der Markt von JuicerEntwicklung

Trend: Wachstum im Kalt-Press-Juicing und gesundheitsorientierten Getränkekonsum

Der Fokus der Verbraucher auf vorbeugende Gesundheitsversorgung, ernährungsreiche Ernährung und saubere Getränke treibt die Nachfrage nach fortschrittlichen Juicing-Lösungen in den Bereichen Haushalt und Gewerbe deutlich voran. Herkömmliche Zentrifugal-Safter werden allmählich durch langsame Mast- und Kaltpress-Safter durch ihre Fähigkeit ersetzt, höhere Nährstoffgehalte, Enzyme und Antioxidantien mit minimaler Oxidation zu erhalten.

In modernen städtischen Haushalten nehmen die Verbraucher zunehmend Kaltpress-Safter von Marken wie Hurom und Breville zum täglichen Verzehr von frischen Obst- und Gemüsesäften im Rahmen von Wellness-Routinen, insbesondere in Nordamerika, Europa und Asien-Pazifik Metropolen an. Zum Beispiel hat sich der kaltgepresste Saftverbrauch im Wellness-Getränk-Segment in den USA stetig gewachsen, neben dem breiteren funktionellen Getränkemarkt, der sich in den letzten Jahren mit über 6 % jährlichem Wachstum ausweitet, was durch die Nachfrage nach Immunität-Boosting-Getränken und pflanzlicher Ernährung bedingt ist.

Der Ausbau von Cafés, Saftbars und Fitness-fokussierten Einzelhandelsgeschäften beschleunigt die kommerzielle Einführung von Hochleistungs-Juicing-Maschinen weiter. In Indien bewegen sich städtische Saftketten und Straßenverkäufer in Städten wie Delhi, Mumbai und Bengaluru zunehmend in Richtung hocheffizienter Safter, um die steigende Nachfrage nach frischen Zuckerrohren und gemischten Fruchtsäften zu erfüllen, die durch das wachsende Einwegeinkommen und Gesundheitsbewusstsein unterstützt werden.

Darüber hinaus gewinnt die Integration von intelligenten Küchengeräten und kompakten Safter-Designs Traktion, mit IoT-fähigen Features wie voreingestellten Blending-Programmen und selbstreinigenden Systemen, die den Benutzerkomfort verbessern. Die zunehmende Beliebtheit der pflanzenbasierten Ernährung, unterstützt durch das weltweite vegane Bevölkerungswachstum, das 2024 auf über 79 Millionen Menschen geschätzt wird, verstärkt auch den langfristigen Bedarf an Frischsaft-Extraktionssystemen.

Market Dynamics

Key Market Driver: Steigende Gesundheit Bewusstsein und Nachfrage für Nährstoff-Rich Frische Getränke

Die zunehmende Prävalenz von Lebensstilstörungen wie Fettleibigkeit und Diabetes treibt die Verbraucher zu gesünderen Getränkealternativen, einschließlich frisch gewonnener Obst- und Gemüsesäfte. Nach globalen Gesundheitsvorausschätzungen werden weltweit mehr als 1 Milliarde Menschen als fettleibig eingestuft, was die Nachfrage nach natürlichen, zuckerarmen und additiven Getränkeoptionen deutlich erhöht.

Haushalte ersetzen zunehmend verpackte zuckerhaltige Getränke durch hausgemachte Säfte, unterstützt durch steigendes Bewusstsein für vitaminreiche Ernährung und Detox-Verbrauchsmuster. Zum Beispiel, Orangensaft und grüner Gemüsesaft Verbrauch in städtischen Wellness-Segmenten in den USA und Westeuropa, wo Verbraucher priorisieren Immunität und Darm Gesundheit.

Auch die Lebensmittelindustrie trägt stark zur Nachfrage bei, mit Cafés, Fitnessstudios und Schnellrestaurants, die saftbasierte Menüs erweitern. In Asien-Pazifik erleben Länder wie China und Indien ein rasches Wachstum in frischen Saft-Kiosken und Smoothie-Ketten, die von Urbanisierung und steigendem Einkommen der Mittelklasse angetrieben werden.

Key Restraint/Challenge: Hohe Wartungsanforderungen und Wettbewerb von verpackten Alternativen

Trotz wachsender Adoption ist die Safter-Nutzung durch die Reinigung von Komplexität, Zeitverbrauch und Produkt-Wartungs-Herausforderungen begrenzt, insbesondere für Mast- und Kaltpresssysteme, die nach jeder Anwendung demontagebedürftig sind. Dies reduziert den Verbraucherkomfort und entmutigt den häufigen Gebrauch in preisempfindlichen Haushalten.

Darüber hinaus schafft die Verfügbarkeit von getränkfertig verpackten Säften von Getränkeherstellern wie PepsiCo und The Coca-Cola Company einen starken Wettbewerb, vor allem in städtischen Einzelhandelsumgebungen, in denen die Bequemlichkeit häufig überwiegt Ernährungsvorlieben.

Kostenempfindlichkeit in Schwellenländern schränkt die Einführung von Premium-Safter-Modellen weiter ein, da fortgeschrittene Kaltpressmaschinen deutlich teurer sind als grundlegende Zentrifugalvarianten. Darüber hinaus ist die begrenzte Sensibilisierung auf den ländlichen Märkten weiterhin ein Hindernis für die Überwindung der Metropolregionen.

Key Market Opportunity: Erweiterung von Smart Kitchens und kommerziellen Saft-Anwendungen

Die rasche Entwicklung von Smart Home-Ökosystemen und vernetzten Küchengeräten schafft neue Wachstumschancen für automatisierte und app-gesteuerte Juicing-Systeme. Die Hersteller stellen kompakte, energieeffiziente Safter mit Multifunktionskapazitäten vor, die für raumbegrenzte Stadtapartments und moderne Küchen zur Verfügung stehen.

Kommerzielle Möglichkeiten erweitern sich in Gastfreundschaft, Wellness-Centern und Fitness-Clubs, wo die Nachfrage nach frisch zubereiteten Säften im Rahmen von Premium-Service-Angeboten zunimmt. Zum Beispiel, Hotelketten quer durch Südostasien und den Nahen Osten enthalten Live-Saft-Zähler, um Gäste Wellness-Erfahrungen zu verbessern.

E-Commerce-Plattformen erhöhen auch die Zugänglichkeit der Produkte deutlich, wobei Online-Safter-Verkäufe stetig über die asiatisch-pazifischen Märkte, vor allem in Indien und China, durch Rabatte, Produktvielfalt und Kundenrezensionen angetrieben.

Darüber hinaus erhöhen die Fortschritte bei der Motoreffizienz, der Lärmreduzierung und der Mehrzweckverarbeitung die Produktleistung. Die zunehmende Integration von Saftern mit multifunktionalen Küchenökosystemen wird eine langfristige Markterweiterung in den entwickelten und Schwellenländern erwarten.

Juicer Market Scope

Der Markt wird auf der Grundlage von Produkttyp, Endverbraucher, Anwendung, Art und Verteilungskanal segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der Juicer Market in Manual Juicers und Electric Juicers segmentiert. Das Segment Electric Juicers hielt den größten Marktanteil von rund 71,4% im Jahr 2025 durch steigende Verbraucherpräferenz für Bequemlichkeit, schnellere Entsaftung und gleichbleibende Produktionsqualität. Elektrische Säfte werden in städtischen Haushalten und kommerziellen Einrichtungen aufgrund ihrer Zeiteffizienz und Fähigkeit, eine breite Palette von Obst und Gemüse mit minimalem Aufwand zu verarbeiten, weit verbreitet.

Das Segment Manual Juicers wird mit einem CAGR von 2026 bis 2033 ein stetiges Wachstum verzeichnen, das durch steigende Nachfrage in ländlichen Gebieten, kostspieligen Märkten und Nutzungsszenarien im Freien bedingt ist, in denen der Stromzugang begrenzt ist. Manuelle Safter gewinnen auch die Traktion unter gesundheitsbewussten Verbrauchern, die einfache, wartungsarme Juicing-Lösungen suchen.

• Von End-User

Auf der Grundlage des Endverbrauchers wird der Markt in Gewerbe und Wohngebiet segmentiert. Das Residential Segment hielt den größten Marktanteil von etwa 68,9 % im Jahr 2025, der durch die Erhöhung der Haushaltsannahme von gesunder Getränkezubereitung und steigendem Bewusstsein für den Frischsaftverbrauch für die tägliche Ernährung und Immunitätsunterstützung verursacht wurde. Die zunehmende Urbanisierung und Erweiterung von Kernfamilien unterstützen den Wohnbedarf für kompakte und einfach zu bedienende Saftgeräte.

Das Handelssegment wird von 2026 bis 2033 bei einem CAGR von rund 6,7% wachsen, angetrieben durch eine rasche Expansion von Saftbars, Cafés, Hotels und Fitnesscentern. Die steigende Nachfrage nach frisch zubereiteten Getränken in Lebensmittelgeschäften, insbesondere in Asien-Pazifik und im Nahen Osten, beschleunigt die Einführung von Hochleistungs-Juicing-Maschinen.

• Durch Anwendung

Auf der Grundlage des Antrags wird der Markt in Haushalts-, Lebensmittel-, Public Services, Shop und Sonstiges segmentiert. Das Segment Haushalt hielt den größten Marktanteil von etwa 55,6% im Jahr 2025 durch die Erhöhung des Eigenverbrauchs von frischen Säften im Rahmen der täglichen Ernährungsgewohnheiten und die steigende Präferenz für hausgemachte gesunde Getränke über verpackte Alternativen.

Das Segment Food Services wird von 2026 bis 2033 am schnellsten mit einem CAGR von rund 7,4% registriert, das von der Expansion von Schnellrestaurants, Smoothie-Ketten und saftfokussierten Einzelhandelsgeschäften angetrieben wird. So steigt z.B. die wachsende Cafékultur in Ländern wie Indien und China deutlich an der Nachfrage nach kaufmännischen Gerichten.

• nach Typ

Auf Basis des Typs wird der Markt in traditionellen Juice Extractor und Slow Juicer segmentiert. Das Segment Traditional Juice Extractor hielt den größten Marktanteil von rund 58,2% im Jahr 2025 durch seine Erschwinglichkeit, weit verbreitete Verfügbarkeit und einfache Nutzung in sowohl Wohn- als auch in kleinen kommerziellen Anwendungen.

Das Slow Juicer-Segment soll das schnellste Wachstum bei einem CAGR von etwa 9,6% von 2026 bis 2033 registrieren, das durch das zunehmende Bewusstsein der Verbraucher für Nährstoffretention, Enzymkonservierung und niedrigere Oxidationsstufen getrieben wird. Langsame Säfte werden in Premium-Haushalten und gesundheitsorientierten städtischen Bevölkerungen in Nordamerika und Asien-Pazifik zunehmend bevorzugt.

• Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Store Based und Non-Store Based segmentiert. Das Segment Store Based hielt den größten Marktanteil von rund 63,7% im Jahr 2025, der durch starke Verbraucherpräferenzen für die physische Produktinspektion, In-store-Demonstrationen und sofortige Kaufverfügbarkeit in Supermärkten, Spezial-Geräteläden und Einzelhandelsgeschäften verursacht wurde.

Das Segment Non-Store Based wird von 2026 bis 2033 bei einem CAGR von rund 8,1 % wachsen, das durch eine rasche Expansion von E-Commerce-Plattformen und eine Steigerung des Online-Verkaufs von Unterhaltungselektronik angetrieben wird. Zum Beispiel, das zunehmende Eindringen von Online-Einzelhandel in Indien und Südostasien, unterstützt durch Rabatt-Angebote und Produktvielfalt, erhöht den digitalen Vertrieb von Saftgeräte.

Der Markt von JuicerRegionale Analyse

Nordamerika Juicer Market Insight

Nordamerika dominierte den Saftermarkt mit dem größten Umsatzanteil von etwa 36,7% im Jahr 2025, unterstützt durch starkes Verbraucherbewusstsein für Gesundheit und Wellness, steigende Annahme von hausbasierten Ernährungslösungen und hohes Eindringen von Küchengeräten. Verbraucher in der Region bevorzugen zunehmend frischen Saft über verpackte Getränke aufgrund wachsender Bedenken hinsichtlich der Zuckeraufnahme und künstlicher Zusatzstoffe. Die weit verbreitete Verfügbarkeit von fortschrittlichen Elektro- und Kaltpress-Saftern sowie einer starken Einzelhandels- und E-Commerce-Infrastruktur ist eine weitere Markterweiterung. Ein hohes Einwegeinkommen und eine etablierte Fitness- und Wellnesskultur tragen ebenfalls maßgeblich zur nachhaltigen Nachfrage nach Saftgeräten in Wohn- und Gewerbebetrieben bei.

US Juicer Market Insight

Der US-Saftermarkt eroberte 2025 den größten Umsatzanteil von rund 82,5% innerhalb Nordamerikas, der durch eine rasche Annahme gesundheitsorientierter Lebensstile und eine starke Nachfrage nach hochwertigen Küchengeräten getrieben wurde. Verbraucher investieren zunehmend in fortgeschrittene langsame Säfte und Kaltpressmaschinen für den täglichen Verzehr von nährstoffreichen Getränken zu Hause. Die zunehmende Popularität von Fitness-orientierten Diäten, einschließlich Detox und pflanzenbasierten Ernährungstrends, unterstützt die Produktakzeption. Darüber hinaus beschleunigt der Ausbau der Einzelhandels-Wellness-Ketten und das starke Eindringen von E-Commerce-Plattformen wie Amazon den Safter-Verkauf in städtischen und vorstädtischen Haushalten.

Europe Juicer Market Insight

Der europäische Saftmarkt wird von 2026 bis 2033 die schnellste Wachstumsrate von rund 6,9 % beobachten, vor allem durch steigende Nachfrage nach organischen und natürlichen Getränken, strenge Lebensmittelqualitätsstandards und zunehmendes Gesundheitsbewusstsein bei den Verbrauchern. Die starke Vorliebe für hausgemachte Frischsäfte, insbesondere in Ländern wie Deutschland, Frankreich und Italien, unterstützt die anhaltende Nachfrage nach elektrischen und langsamen Säftern. Die wachsende Café-Kultur und der Ausbau von gesundheitsorientierten Einzelhandelsgeschäften fördern die kommerzielle Übernahme. Darüber hinaus verlagern sich die europäischen Verbraucher zunehmend auf nachhaltige und energieeffiziente Küchengeräte, wodurch die Nachfrage nach fortschrittlichen Juicing-Systemen gestärkt wird.

U.K. Juicer Market Insight

Der US-Saftermarkt wird von 2026 bis 2033 stetig wachsen, angetrieben durch das zunehmende Bewusstsein der Verbraucher für präventive Gesundheitsversorgung und steigende Nachfrage nach bequemen Haushaltsgeräten. Wachsende Bedenken im Zusammenhang mit Adipositas und lebensbegleitenden Krankheiten ermutigen die Haushalte, frische Saftkonsumgewohnheiten anzunehmen. Die Erweiterung der Online-Einzelhandelskanäle und die starke Durchdringung von intelligenten Küchengeräten unterstützen das Marktwachstum weiter. Darüber hinaus trägt die zunehmende Popularität von Fitness-Centern und Saftbars in Städten wie London und Manchester zur steigenden kommerziellen Nachfrage nach Hochleistungssaftern bei.

Deutschland Juicer Market Insight

Der deutsche Saftmarkt soll ein starkes Wachstum von 2026 bis 2033 verzeichnen, das durch eine hohe Verbraucherpräferenz für nachhaltige und energieeffiziente Geräte unterstützt wird. Deutsche Verbraucher schätzen die Produktstabilität, die Präzisionstechnik und das umweltfreundliche Design, was die Annahme von Premium-Slow-Säftlingen begünstigt. Der zunehmende Fokus auf Bio-Lebensmittelverbrauch und pflanzlichen Diäten ist die weitere Nachfrage nach Haushalten. Darüber hinaus trägt die Integration von Saftern in moderne Smart-Küche und die steigende Adoption in den Bereichen Gastfreundschaft und Wellness zu einer stetigen Markterweiterung bei.

Asien-Pazifik Juicer Market Insight

Der asiatisch-pazifische Saftermarkt wird voraussichtlich die schnellste Wachstumsrate von etwa 8,3% von 2026 bis 2033 beobachten, unterstützt durch schnelle Urbanisierung, steigende Einwegeinkommen und zunehmendes Gesundheitsbewusstsein in Ländern wie China, Indien, Japan und Südkorea. Die wachsende Mittelschichtpopulation treibt die Nachfrage nach erschwinglichen und effizienten Saftgeräten deutlich voran. Der Ausbau von Schnellrestaurants, Saftbars und Fitness-fokussierten Getränkeauslässen beschleunigt die kommerzielle Annahme weiter. Darüber hinaus machen starke inländische Fertigungsmöglichkeiten und wettbewerbsfähige Preise Safter-Produkte in städtischen und halbstädtischen Regionen zugänglich.

Japan Market Insight

Der japanische Saftermarkt wird von 2026 bis 2033 stetig wachsen, angetrieben durch hohes Gesundheitsbewusstsein, fortschrittliche Unterhaltungselektronik Annahme und Präferenz für kompakte Küchengeräte. Die japanischen Verbraucher priorisieren zunehmend die Nährstoffretention und die Produkteffizienz und unterstützen eine starke Nachfrage nach langsamen Säftern. Die alternde Bevölkerung des Landes trägt auch dazu bei, den Verbrauch leicht verdaulicher frischer Säfte zu erhöhen und die Einführung benutzerfreundlicher Juicing-Systeme zu fördern. Die Integration von Saftern in intelligente Heimökosysteme und kompakte urbane Küchendesigns unterstützt das Marktwachstum weiter.

China Juicer Markt Einblick

Der China-Saftermarkt entfiel 2025 auf den größten Umsatzanteil von rund 41,2% in Asia-Pacific, der durch eine rasche Urbanisierung, ein wachsendes Mittelklasseeinkommen und eine starke Übernahme von Smart-Home-Geräten getrieben wurde. Der Konsument bewegt sich zunehmend auf gesunde Getränkealternativen, da das Bewusstsein für Lifestyle-Erkrankungen weiter ansteigt. Die starke Präsenz von heimischen Herstellern, die kostengünstige und technologisch fortschrittliche Safter anbieten, erhöht die Marktdurchdringung erheblich. Darüber hinaus beschleunigt die rasche Expansion von E-Commerce-Plattformen und die wachsende Popularität von Saftbarren in Tier 1 und Tier 2 Städte das Marktwachstum weiter.

Juicer Market Share

Die Juicer-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Procter & Gamble (USA)

• Breville USA, Inc. (USA)

• Sunbeam Products, Inc. (USA)

• Hurom Indien (Indien)

• Cuisinart (USA)

• KUVINGS (Südkorea)

• Koninklijke Philips N.V (Niederlande)

• Panasonic Corporation (Japan)

• AB Electrolux (Schweden)

• Midea Retail (PTY) Ltd. (China)

• SKG ELECTRIC. (China)

• Neo Multi Services. (Indien)

• J.D. Produkte (Indien)

• Bharat Sales Corporation. (Indien)

• Shree Ram Küchengeräte Private Limited. (Indien)

• HANS ANWENDUNGEN (Indien)

• Hetal Plastic (Indien)

• M. M. INDUSTRIES (Indien)

• Nilkathvarni Engineering Co. (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.