Global Knee Arthroplasty Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.02 Billion

USD

17.56 Billion

2025

2033

USD

11.02 Billion

USD

17.56 Billion

2025

2033

| 2026 –2033 | |

| USD 11.02 Billion | |

| USD 17.56 Billion | |

| % | |

|

Global Knee Arthroplasty Market Segmentation, nach Produkt (Primary Knee Replacement Systems, Revision Knee Replacement Systems, und Partial Knee Replacement Systems), Gerätetyp (Three-Compartmental Knee Implantate, Bi-Compartmental Knee Implantate, Uni-Compartmental Knee Implantate), Komponenten (Femoral, Tibiplantate

Knee Arthroplastik MarktÜberblick

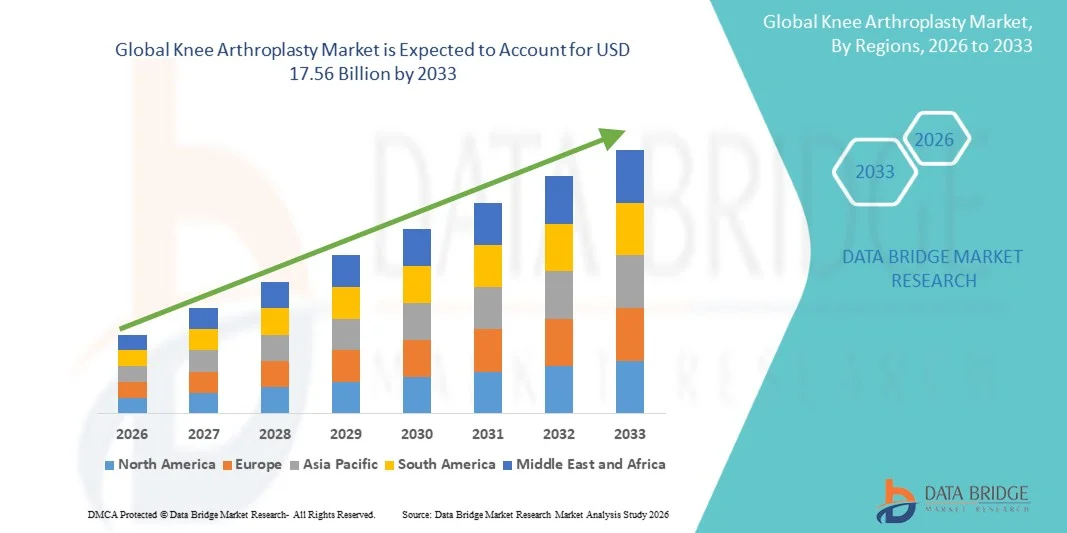

Der Knee Arthroplasty Markt wurde beiEUR 11,02 Milliarden in 2025und wird zu erreichen17,56 Milliarden USD bis 2033, in einemCAGR von 6.00% von 2026 bis 2033Der Knee Arthroplasty Market erlebt ein stetiges Wachstum, das durch die steigende Prävalenz von Osteoarthritis, rheumatoide Arthritis, Adipositas-bedingten Gelenkstörungen und einer alternden Bevölkerung weltweit getrieben wird. Die zunehmende Nachfrage nach effektiven Lösungen zur Wiederherstellung der Mobilität, zur Reduzierung chronischer Knieschmerzen und zur Verbesserung der Lebensqualität beschleunigt die Einführung von Knieersatzverfahren in den entwickelten und aufstrebenden Gesundheitsmärkten.

Die zunehmende Belastung von degenerativen Gelenkerkrankungen, kombiniert mit Fortschritten in Implantatmaterialien, robotergestützten chirurgischen Systemen, computergestützten Navigationstechnologien und minimalinvasiven chirurgischen Techniken, ermutigt Krankenhäuser und orthopädischen Zentren, eine größere Anzahl von Knie-Arthroplastie-Verfahren durchzuführen. Moderne Knieersatzsysteme bieten verbesserte Implantat Langlebigkeit, verbesserte chirurgische Präzision, schnellere Erholungszeiten und bessere Funktionsergebnisse im Vergleich zu herkömmlichen Ansätzen. Darüber hinaus unterstützen steigende Gesundheitsausgaben, der Ausbau des Zugangs zur orthopädischen Versorgung, die Sensibilisierung für gemeinsame Ersatzleistungen und die günstige Rückerstattungspolitik in mehreren Ländern die Markterweiterung. Die Weiterentwicklung personalisierter Implantate, intelligente chirurgische Technologien und ambulante Gelenkersatzprogramme verstärken die Wachstumsaussichten für den Knee Arthroplasty Market.

Trends und Einblicke

- Nordamerika dominierte den Knee Arthroplasty Market mit dem größten Umsatzanteil von 39,12% im Jahr 2025, unterstützt durch ein hohes Volumen an Knieersatzverfahren, fortschrittliche orthopädische Gesundheitsinfrastruktur, starke Einführung von robotergestützten chirurgischen Technologien, günstige Rückerstattungspolitik und das Vorhandensein führender Implantathersteller. Die Region profitiert auch von einer wachsenden älteren Bevölkerung, einer steigenden Prävalenz von Osteoarthritis und einer zunehmenden Nachfrage nach minimalinvasiven Gelenkersatzverfahren.

- Das Segment Metal-On-Plastic dominierte den Markt mit einem Anteil von 78,64 % im Jahr 2025 aufgrund seiner ausgezeichneten klinischen Leistung, Erschwinglichkeit und umfangreichen langfristigen Nachweise, die Sicherheit und Haltbarkeit unterstützen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,7% von 2026 bis 2033 sein, die von schnell alternden Bevölkerungen, steigenden Gesundheitsausgaben, Erhöhung der orthopädischen Chirurgie Volumen, Erweiterung der Gesundheitsinfrastruktur und wachsender Einführung fortschrittlicher Knieer Ersatztechnologien in China, Indien, Japan und Südkorea betrieben wird.

- Das Segment Revision Knee Replacement Systems wird zur Registrierung der schnellsten CAGR von 8,9 % von 2026 bis 2033 prognostiziert, was die zunehmende Anzahl von Revisionsprozeduren im Zusammenhang mit Implantatverschleiß, Lockerung, Infektion und der zunehmenden Bevölkerung von Patienten widerspiegelt, die zuvor eine Knieersatzoperation erlitten haben.

- Das Segment Three-Compartmental Knee Implants dominierte die Gerätetyp-Kategorie mit einem Umsatzanteil von 63,48% im Jahr 2025, aufgrund seiner weit verbreiteten Anwendung in totalen Knie-Arthroplastie-Verfahren, umfangreichen gemeinsamen Restaurationsfähigkeiten und starken klinischen Ergebnissen bei Patienten mit fortgeschrittener degenerativer Kniekrankheit.

- Die Zementfixierung entfiel auf 72.56% des Marktes im Jahr 2025, bevorzugt durch orthopädische Chirurgen aufgrund seiner nachgewiesenen langfristigen klinischen Leistung, sofortige Implantatstabilität, umfangreiche Verfahrenserfahrung und Eignung für ältere Patienten mit reduzierter Knochenqualität.

- Das Segment Technology-Assisted Surgery ist die am schnellsten wachsende Chirurgie-Art-Kategorie, mit einem CAGR von 9,4%, angetrieben durch die zunehmende Einführung von robotisch-assisierten Chirurgie, Computernavigationssystemen, künstliche Intelligenz-basierte chirurgische Planung und patientenspezifische Instrumentierung, die chirurgische Präzision und postoperative Ergebnisse verbessern.

- Das Segment Metal-on-Plastic dominierte die Materialkategorie mit einem Umsatzanteil von 69,25% im Jahr 2025, unterstützt durch seinen langjährigen klinischen Erfolg, die Wirtschaftlichkeit, die Haltbarkeit und die weit verbreitete Akzeptanz in den entwickelten und aufstrebenden Gesundheitsmärkten.

- Hochvernetzte Polyethylen-Einsätze werden als die am schnellsten wachsende Polyethylen-Einsatz-Kategorie bei einem CAGR von 8,8% projiziert, angetrieben durch eine überlegene Verschleißfestigkeit, verbesserte Implantat-Langzeit, reduziertes Revisionsrisiko und zunehmende Akzeptanz bei jüngeren und aktiveren Patientenpopulationen.

- Krankenhäuser dominierten das Endverwendungssegment mit einem Anteil von 78,34% im Jahr 2025, aufgrund ihrer fortgeschrittenen chirurgischen Infrastruktur, der Verfügbarkeit spezialisierter orthopädischer Chirurgen, des Zugangs zu robotergestützten chirurgischen Plattformen und der Fähigkeit, komplexe primäre und revidierte Knie-Arthroplastie-Verfahren zu verwalten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 11.02 Milliarden

- Voraussichtlicher Marktwert (2033): USD 17.56 Milliarden

- Prognose CAGR (2026–2033): 6.00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Knee Arthroplasty MarketSegment

|

Attribute |

Knebel Arthroplastik SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Zimmer Biomet Holdings, Inc. (USA) |

|

Marktmöglichkeiten |

· Wachsende Annahme von robotergestützten und Navigationsgeführten Knieersatzverfahren · Ausbau der Knieersatzverfahren in Schwellenländern · Entwicklung von patientenspezifischen Implantaten und fortgeschrittenen Lagermaterialien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Knee Arthroplastik Markttrends

Trend: Erhöhung der Akzeptanz von robotisch-gestützten und technologie-fähigen Knieersatzverfahren

Der Knee Arthroplasty Market zeigt einen starken Trend zu robotergestützten und technologiegestützten Knieersatzchirurgen, da sich die Gesundheitsdienstleister zunehmend auf die Verbesserung der Implantatpositioniergenauigkeit, chirurgische Präzision und langfristigen Patientenergebnisse konzentrieren. Orthopädische Chirurgen übernehmen Roboterplattformen, computergestützte Navigationssysteme und patientenspezifische Instrumentierung, um die Ausrichtung des Knieimplantats zu optimieren und die Variabilität während der Operation zu reduzieren. So sind beispielsweise robotisch unterstützte Gesamt-Knie-Arthroplastie-Verfahren in Nordamerika und Europa deutlich gewachsen, unterstützt durch zunehmende Installationen von Robotersystemen wie Mako und VELYS. Klinische Studien haben gezeigt, dass der robotisch-assisierte Knieersatz die Implantatpositionsgenauigkeit verbessern und die Weichgewebeschäden im Vergleich zu herkömmlichen Techniken reduzieren kann. Darüber hinaus beschleunigt die zunehmende Übernahme von ambulanten Gelenkersatzprogrammen und verbesserten Wiederherstellungsprotokollen die Nachfrage nach fortschrittlichen Knie-Arthroplastie-Lösungen weltweit.

Knee Arthroplasty Marktdynamik

Key Market Driver: Rising Prevalence of Osteoarthritis and Growing Aging Population

Die zunehmende Prävalenz von Osteoarthritis und altersbedingten Gelenkstörungen ist ein wichtiger Treiber des Knee Arthroplasty Markets. Nach Angaben der Weltgesundheitsorganisation (WHO) lebten in den letzten Jahren weltweit mehr als 528 Millionen Menschen mit Osteoarthritis, wobei die Knie-Osteoarthritis eine der häufigsten Ursachen für Behinderungen bei älteren Erwachsenen darstellte. Die wachsende geriatrische Bevölkerung, steigende Adipositas, sedentäre Lebensstile und zunehmende Häufigkeit sportbedingter Verletzungen tragen zu einer höheren Nachfrage nach Knieersatzverfahren bei. Nach Angaben der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) führen mehrere entwickelte Länder jährlich Hunderte von Knieersatzverfahren pro 100.000 Einwohner durch. Darüber hinaus unterstützen zunehmendes Bewusstsein für die Vorteile der Gelenkersatzchirurgie, Verbesserungen der Implantathaltbarkeit und der zunehmende Zugang zur orthopädischen Versorgung die Markterweiterung. Die anhaltende Verschiebung in Richtung minimalinvasiver chirurgischer Techniken und schnellere Erholungswege ist die weitere Einführung von Knie-Arthroplastie-Verfahren weltweit.

Schlüsselrückhaltung/Herausforderung: hohe Verfahrenskosten und Risiko von Revisionsüberprüfungen

Eine große Herausforderung im Knee Arthroplasty Market ist die hohen Kosten im Zusammenhang mit Knieersatzverfahren und fortschrittlichen Implantattechnologien. Die gesamte Knieersatzchirurgie beinhaltet erhebliche Aufwendungen im Zusammenhang mit Implantaten, chirurgischen Geräten, Krankenhausaufenthalten, Rehabilitationsdienstleistungen und postoperativer Versorgung. Fortgeschrittene robotergestützte Systeme und Premium-Implantat-Materialien erhöhen die Prozesskosten weiter und begrenzen die Zugänglichkeit in preissensitiven Gesundheitsmärkten. Darüber hinaus können Implantatverschleiß, Infektion, aseptische Lockerung und Implantatversagen zu Revisionsoperationen führen, die oft komplexer und kostspieliger sind als primäre Prozeduren. Nach orthopädischen Registrierungsdaten aus mehreren Ländern stellen Revisions-Knieersatzverfahren weiterhin eine erhebliche klinische und wirtschaftliche Belastung für Gesundheitssysteme dar. Darüber hinaus können Erstattungsbeschränkungen und Ungleichheiten beim Zugang zu spezialisierten orthopädischen Dienstleistungen in Entwicklungsregionen eine breitere Marktakzeptanz behindern.

Key Market Opportunity: Erweiterung der Robotikchirurgie, intelligente Implantate und aufstrebende Gesundheitsmärkte

Die rasante Expansion der robotisch-assisierten orthopädischen Chirurgie und Implantattechnologien der nächsten Generation bietet eine bedeutende Wachstumsmöglichkeit für den Markt der Kniearthroplastie. Fortgeschrittene Robotersysteme ermöglichen es Chirurgen, hoch personalisierte Verfahren mit verbesserter Präzision und Reproduzierbarkeit durchzuführen. So erweitern Hersteller wie Zimmer Biomet, Stryker und Johnson & Johnson MedTech auch weiterhin robotische Chirurgieplattformen und digitale orthopädische Ökosysteme weltweit. Die Entwicklung von intelligenten Implantaten mit sensorbasierten Überwachungsfunktionen schafft auch Möglichkeiten zur Echtzeit-Postoperativen Bewertung und Personalisierung von Patienten. Darüber hinaus investieren Schwellenländer wie China, Indien, Brasilien und Südostasien stark in orthopädische Infrastruktur und gemeinsame Austauschprogramme, um die Belastungen der muskuloskeletalen Krankheiten zu bewältigen. Es wird erwartet, dass die Ausgaben für die Gesundheitsversorgung, die Ausweitung privater Krankenhausnetze, die Erhöhung des medizinischen Tourismus und ein verbesserter Zugang zu fortschrittlichen orthopädischen Technologien während der gesamten Prognosezeit erhebliche Wachstumschancen für die Hersteller von Knie-Arthroplastie schaffen.

Knee Arthroplastik Marktumfang

Der Knee Arthroplasty-Markt wird auf Basis von Produkt, Gerätetyp, Bauteil, Implantattyp, Design, Chirurgie, Fixiermaterial, Material, Polyethyleneinsätze und Endverwendung segmentiert.

- Nach Produkt

Der Knee Arthroplasty Market wird auf der Basis des Produkts in Primary Knee Replacement Systems, Revision Knee Replacement Systems und Partial Knee Replacement Systems segmentiert. Das Segment Primary Knee Replacement Systems dominierte den Markt mit einem Anteil von 61,42% im Jahr 2025 aufgrund des großen Volumens der weltweit für die Behandlung von fortgeschrittener Osteoarthritis, rheumatoider Arthritis und degenerativer Gelenkerkrankungen durchgeführten Knieersatzverfahren. Die zunehmende alternde Bevölkerung, steigende Fettleibigkeitsprävalenz und wachsende Häufigkeit von Muskel-Skelett-Erkrankungen fahren weiterhin die Nachfrage nach primären Knieersatzverfahren. Diese Systeme werden aufgrund ihrer nachgewiesenen klinischen Ergebnisse, ihrer langen Lebensdauer im Implantat und der breiten Verfügbarkeit im Gesundheitswesen weit verbreitet. Technologische Fortschritte in Implantatmaterialien, patientenspezifische Instrumentierung und robotergestützte Chirurgie verbessern die chirurgische Präzision und Patientenzufriedenheit. Das zunehmende Bewusstsein für frühzeitige Interventionen und steigende Gesundheitsausgaben unterstützen auch das Segmentwachstum. Krankenhäuser und orthopädische Zentren weiterhin priorisieren primäre Knieersatzverfahren aufgrund günstiger Rückzahlungsrichtlinien und etablierte chirurgische Protokolle. Dadurch hält das Segment seine führende Position auf dem globalen Markt.

Das Segment Revision Knee Replacement Systems wird von 2026 bis 2033 die schnellste CAGR von 7,8% beobachten. Das Wachstum wird durch die zunehmende Anzahl von alternden Knieimplantaten angetrieben, die aufgrund von Verschleiß, Lockerung, Infektion, Instabilität oder Implantatversagen Ersatz benötigen. Steigende Lebenserwartung und wachsende Mengen an primären Knie-Arthroplastie-Verfahren schaffen einen größeren Pool von Patienten, die in Zukunft Revisionschirurgen benötigen. Technologische Fortschritte bei Revisionsimplantatdesigns, Fixationstechniken und Knochenrekonstruktionssystemen verbessern die klinischen Ergebnisse. Die zunehmende Chirurgenkompetenz und die Übernahme von robotergestützten Revisionsverfahren unterstützen das Wachstum weiter. Healthcare-Anbieter investieren in spezialisierte Revisions-Chirurgieprogramme, um die wachsende Patientennachfrage zu bewältigen. Darüber hinaus wird erwartet, dass das Bewusstsein für die Optionen zur Behandlung von Revisionen und Verbesserungen in der Barrierefreiheit im Gesundheitswesen weltweit beschleunigt wird.

- Mit Gerätetyp

Der Knee Arthroplasty Market wird auf Basis des Gerätetyps in Drei-Compartmental Knee Implants, Bi-Compartmental Knee Implants und Uni-Compartmental Knee Implants segmentiert. Das Segment Three-Compartmental Knee Implants dominierte den Markt mit einem Anteil von 67,35 % im Jahr 2025 aufgrund seines weit verbreiteten Einsatzes in totalen Knieersatzverfahren mit fortgeschrittener Degeneration über das gesamte Kniegelenk. Diese Implantate bieten eine umfassende Wiederherstellung der Kniefunktion und langfristige Schmerzlinderung für Patienten mit schwerer Osteoarthritis. Ihre umfangreiche klinische Validierung, hohe Erfolgsraten und breite Chirurgische Vertrautheit tragen weltweit zu einer starken Akzeptanz bei. Die zunehmende Nachfrage nach totaler Kniearthroplastik bei älteren Patienten unterstützt weiterhin die Marktherrschaft. Fortschritte im Implantatdesign, verschleißfeste Materialien und chirurgische Technologien stärken das Wachstum weiter. Das Segment profitiert auch von günstigen Rückerstattungsstrukturen und wachsenden Prozessvolumina weltweit.

Das Segment Uni-Compartmental Knee Implants wird von 2026 bis 2033 das schnellste CAGR von 7,4% registrieren. Das Wachstum wird durch die zunehmende Vorliebe für minimalinvasive chirurgische Ansätze und die Knochenerhaltungsprozesse getrieben. Diese Implantate bieten eine schnellere Erholung, kürzere Krankenhausaufenthalte und verbesserte postoperative Mobilität im Vergleich zum gesamten Knieersatz. Die Sensibilisierung bei Patienten und Chirurgen hinsichtlich der Vorteile des partiellen Knieersatzes beschleunigt die Adoption. Technologische Innovationen und verbesserte Patientenauswahltechniken verbessern die klinischen Ergebnisse und unterstützen die Segmenterweiterung.

- Von der Komponente

Auf Basis der Komponente wird der Knee Arthroplasty Market in Femoral-, Tibial- und Patellar-Komponenten segmentiert. Das Segment Femoral Component dominierte den Markt mit einem Anteil von 43,87% im Jahr 2025 aufgrund seiner kritischen Rolle bei der Wiederherstellung von Kniegelenk, Stabilität und Beweglichkeit bei Knieersatzverfahren. Die Komponente erfährt eine signifikante biomechanische Belastung, wodurch hochleistungsfähige Implantatmaterialien und fortschrittliche Technik wesentlich sind. Eine zunehmende Nachfrage nach langlebigen und anatomisch optimierten femoralen Implantaten ist die Übernahme. Die Hersteller führen weiterhin innovative Designs ein, die darauf abzielen, das Bewegungsspektrum zu verbessern und den Implantatverschleiß zu reduzieren. Steigende Knieersatzprozedur Volumen weltweit tragen zum Segmentwachstum bei. Starke technologische Innovation und breite Produktverfügbarkeit stärken die Marktführerschaft.

Das Segment Patellar Component wird voraussichtlich die schnellste CAGR von 7,1% von 2026 bis 2033 erleben. Der zunehmende Fokus auf die Verbesserung der postoperativen Kniefunktion, die Verringerung der vorderen Knieschmerzen und die Verbesserung der Patientenzufriedenheit unterstützt die Adoption. Fortschritte in der Polyethylen-Technologie und Implantat-Design verbessern Haltbarkeit und langfristige Leistung. Eine zunehmende Chirurgische Betonung auf optimierte patellofemorale Mechanik wird erwartet, weiteres Antriebswachstum.

- Durch Implantat Typ

Auf Basis des Implantattyps wird der Knee Arthroplasty Market in Fixed-Bearing Implants, Mobile-Bearing Implants und Medial Pivot Implants segmentiert. Das Segment Fixed-Bearing Implants dominierte den Markt mit einem Anteil von 64.28% im Jahr 2025 aufgrund ihrer umfangreichen klinischen Geschichte, Wirtschaftlichkeit und bewährten langfristigen Leistung. Diese Implantate bleiben die Standardwahl für die meisten Knieersatzverfahren weltweit. Ihr einfaches Design, die breite Verfügbarkeit und die Eignung für eine breite Patientenpopulation unterstützen eine breite Akzeptanz. Krankenhäuser und Chirurgen bevorzugen aufgrund ihrer Zuverlässigkeit und niedrigeren Komplikationsraten weiterhin feste Implantate. Die fortschreitenden Verbesserungen bei Implantatmaterialien und Design verbessern weiterhin die klinischen Ergebnisse. Darüber hinaus tragen starke Rückerstattungsunterstützung und weit verbreitete Verfügbarkeit in den entwickelten und aufstrebenden Gesundheitsmärkten zur Segmentherrschaft bei. Die wachsende Zahl der gesamten Knieersatzverfahren unter alternden Bevölkerungen unterstützt die Nachfrage weiter. Gegründete klinische Richtlinien und umfangreiche Chirurgen Vertrautheit verstärken die Annahme weltweit.

Das Segment Medial Pivot Implants wird von 2026 bis 2033 die schnellste CAGR von 8,0% registrieren. Das Wachstum wird durch zunehmende Nachfrage nach Implantaten, die natürliche Kniekinematik besser replizieren und die Patientenzufriedenheit verbessern. Klinische Beweise, die eine verbesserte Stabilität und funktionelle Ergebnisse zeigen, beschleunigen die Annahme. Technologische Fortschritte und wachsende Chirurgische Vertrautheit unterstützen die Markterweiterung. Der zunehmende Fokus auf geduldig gemeldeten Ergebnismaßnahmen ist die Förderung von Gesundheitsdienstleistern zur Einführung fortschrittlicher Implantattechnologien. Auch die Sensibilisierung für langfristige funktionelle Vorteile und eine geringere Instabilität tragen zum Wachstum bei. Darüber hinaus wird erwartet, dass der Ausbau von Produkteinführungen und Innovationen im Implantatdesign die Marktdurchdringung während der Prognosezeit beschleunigen wird.

- von Design

Auf Basis des Designs wird der Knee Arthroplasty Market in Cruciate Retaining und Posterior Stabilized Design segmentiert. Das Segment Posterior Stabilized Design dominierte den Markt mit einem Anteil von 57.93% im Jahr 2025 aufgrund seiner Fähigkeit, verbesserte Stabilität und vorhersehbare Kniemechanik nach der Operation zu bieten. Diese Implantate werden bei Patienten mit kompromittierten posterior cruciate Bändern und fortgeschrittener Gelenkdegeneration weit verbreitet. Starke klinische Ergebnisse, umfangreiche Chirurgenerfahrung und breite Anwendbarkeit unterstützen weiterhin die Segmentführung. Die zunehmende Einführung fortschrittlicher Implantattechnologien trägt zum Wachstum bei. Das Design bietet eine zuverlässige postoperative Bewegung und funktionale Verbesserung, so dass es eine bevorzugte Option in komplexen Fällen. Steigende Prozessvolumina bei älteren Patienten mit schwerer Osteoarthritis unterstützen das Segmentwachstum weiter. Kontinuierliche Fortschritte in der Implantattechnik verbessern Haltbarkeit und chirurgische Ergebnisse.

Das Segment Cruciate Retaining Design wird von 2026 bis 2033 die schnellste CAGR von 7,2% erleben. Steigende Vorliebe für die Erhaltung der natürlichen Knieanatomie und die Verbesserung der Propriozeption ist die treibende Nachfrage. Wachsende Beweise, die verbesserte funktionelle Ergebnisse und Patientenzufriedenheit unterstützen, beschleunigen die Annahme unter orthopädischen Chirurgen weltweit. Patienten, die nach der Operation eine natürlichere Kniebewegung suchen, entscheiden sich zunehmend für cruciatehaltende Implantate. Technologische Verbesserungen im Implantatdesign und chirurgische Techniken verbessern die Verfahrenserfolgeraten. Darüber hinaus wird erwartet, dass das zunehmende Vertrauen der Chirurgen und günstige langfristige klinische Daten die Segmenterweiterung stärken.

- Nach der Operation

Der Knee Arthroplasty Market wird auf der Grundlage des chirurgischen Typs in den traditionellen Chirurgie-Typ und Technologie Assisted Surgery-Typ segmentiert. Die traditionelle Chirurgie Typ Segment dominierte den Markt mit einem Anteil von 71,24% im Jahr 2025 aufgrund seiner umfangreichen Übernahme in Krankenhäusern und orthopädischen Zentren weltweit. Geringere Verfahrenskosten, weit verbreitetes Chirurgen-Know-how und etablierte klinische Workflows unterstützen weiterhin die Marktführerschaft. Die Verfügbarkeit konventioneller chirurgischer Instrumente und die breite Rückzahlungsdeckung verstärken die Annahme. Traditionelle chirurgische Ansätze bleiben sowohl über entwickelte als auch über die Entwicklung von Gesundheitssystemen zugänglich. Hohe verfahrenstechnische Vertrautheit bei orthopädischen Chirurgen trägt zu konsistenten klinischen Ergebnissen bei. Darüber hinaus unterstützen niedrigere Investitionsanforderungen im Vergleich zu fortschrittlichen Roboterplattformen die kontinuierliche Auslastung.

The Technology Assisted Chirurgie Der Typ-Segment wird voraussichtlich die schnellste CAGR von 9,1% von 2026 bis 2033 registrieren. Das Wachstum wird durch die zunehmende Einführung von robotergestützten Chirurgie, Computernavigationssystemen und AI-fähigen chirurgischen Planungstechnologien getrieben. Verbesserte Implantatausrichtung, verbesserte Präzision und überlegene Patientenergebnisse beschleunigen die Nachfrage nach technologiegestützten Knieersatzverfahren weltweit. Krankenhäuser investieren zunehmend in Robotersysteme, um die operative Effizienz zu verbessern und die Revisionsraten zu reduzieren. Wachsende Beweise, die bessere postoperative Ergebnisse und kürzere Erholungszeiten unterstützen, sind weitere treibende Annahme. Kontinuierliche technologische Innovation und Erweiterung von Chirurgen-Trainingsprogrammen sollen langfristiges Marktwachstum unterstützen.

- Durch Fixation Material

Auf Basis von Fixiermaterial wird der Knee Arthroplasty Market in Cemented, Cementless und Hybrid segmentiert. Das Segment Cemented dominierte den Markt mit einem Anteil von 69,48% im Jahr 2025 aufgrund seines langjährigen klinischen Erfolgs, der sofortigen Implantatfixierung und der breiten Anwendbarkeit der Patientenpopulationen. Zementierte Implantate werden weiterhin weit verbreitet durch vorhersehbare Ergebnisse und starke Chirurgen Vertrautheit. Ihre Fähigkeit, eine stabile Fixierung bei älteren Patienten mit niedrigerer Knochenqualität zu bieten, unterstützt die weit verbreitete Adoption. Umfangreiche langfristige klinische Beweise, die Haltbarkeit und Wirksamkeit beweisen, verstärkt das Vertrauen des Arztes. Zudem stärken breite Verfügbarkeit und Wirtschaftlichkeit die Segmentführung weltweit.

Das Segment Cementless wird von 2026 bis 2033 mit dem schnellsten CAGR von 8,3% projiziert. Die zunehmende Nachfrage nach biologischer Fixierung, verbesserter Implantat-Längskraft und Fortschritte in porösen Implantatoberflächen tragen zur Adoption bei. Eine zunehmende Auslastung bei jüngeren und aktiveren Patienten ist ein weiteres Wachstum. Verbesserte Oseointegration Fähigkeiten und Fortschritte in der Implantatbeschichtungstechnologie verbessern die klinischen Ergebnisse. Chirurgen empfehlen zunehmend zementlose Optionen für Patienten, die eine längere Implantatlebensdauer suchen. Die zunehmende Innovation und die zunehmende Akzeptanz von Implantatmaterialien der nächsten Generation sollen die Markterweiterung beschleunigen.

- Von Material

Der Knee Arthroplasty Market wird auf der Basis von Material in Metal-On-Plastic, Ceramic-On-Plastic, Ceramic-On-Ceramic und Metal-On-Metal segmentiert. Das Segment Metal-On-Plastic dominierte den Markt mit einem Anteil von 78,64 % im Jahr 2025 aufgrund seiner ausgezeichneten klinischen Leistung, Erschwinglichkeit und umfangreichen langfristigen Nachweise, die Sicherheit und Haltbarkeit unterstützen. Die Materialkombination bleibt der Branchenstandard für die meisten Knieersatzverfahren weltweit. Seine günstige Balance zwischen Verschleißfestigkeit, mechanischer Festigkeit und Wirtschaftlichkeit unterstützt weiterhin eine starke Adoption. Umfangreiche Chirurgenerfahrungen und breite regulatorische Zulassungen verstärken die Marktherrschaft weiter. Zunehmende globale Prozedurmengen tragen ebenfalls zur anhaltenden Nachfrage bei.

Das Segment Ceramic-On-Plastic wird voraussichtlich die schnellste CAGR von 7,5% von 2026 bis 2033 registrieren. Die steigende Nachfrage nach verschleißfesten Materialien und eine verbesserte Implantat-Längskraft beschleunigen die Adoption. Fortschritte in der Keramiktechnologie und zunehmendem Vertrauen der Chirurg unterstützen weiterhin die Markterweiterung. Keramische Komponenten helfen, die Verschleißpartikelerzeugung zu reduzieren und die Langzeitimplantatleistung zu verbessern. Die steigende Patientennachfrage nach dauerhaften und leistungsfähigen Implantaten ist eine weitere ermutigende Annahme. Darüber hinaus unterstützen laufende Produktentwicklung und günstige klinische Ergebnisse weltweit das Segmentwachstum.

- Durch Polyethyleneinsätze

Auf Basis von Polyethyleneinsätzen wird der Knee Arthroplasty Market in konventionelle Polyethyleneinsätze, hochvernetzte Polyethyleneinsätze und Antioxidante Polyethyleneinsätze segmentiert. Das Segment Highly Cross-Linked Polyethylen Inserts dominierte den Markt mit einem Anteil von 46,82% im Jahr 2025 aufgrund einer überlegenen Verschleißfestigkeit und einer verbesserten Implantat Langlebigkeit. Die zunehmende Auslastung der primären und revidierten Kniearthroplastik ist das Wachstum. Diese Einsätze reduzieren verschleißbedingte Komplikationen deutlich und verbessern Langzeitimplantat-Überleben. Das Wachsen klinischer Beweise, die eine überlegene Leistung im Vergleich zu herkömmlichen Alternativen unterstützen, beschleunigt die Adoption. Darüber hinaus trägt der zunehmende Einsatz in jüngeren Patientenpopulationen zur Markterweiterung bei.

Das Segment Antioxidant Polyethylen Inserts wird voraussichtlich die schnellste CAGR von 8,4% von 2026 bis 2033 beobachten. Die steigende Nachfrage nach fortschrittlichen Biomaterialien, die den oxidativen Abbau und die Verlängerung der Implantatlebensdauer reduzieren können, unterstützt die Annahme. Die fortschreitende Forschung und Produktinnovation stärkt weiterhin die Wachstumsaussichten. Antioxidante Technologien helfen, die Materialintegrität zu erhalten und langfristig verschleißbedingte Fehler zu reduzieren. Die zunehmende Investition in die Biomaterialforschung und -entwicklung beschleunigt die Kommerzialisierung. Darüber hinaus wird erwartet, dass das wachsende Bewusstsein des Arztes hinsichtlich der verbesserten Haltbarkeit des Implantats die zukünftige Nachfrage treiben wird.

- Durch die Endverwendung

Der Knee Arthroplasty Market wird aufgrund der Endverwendung in Krankenhäuser und Ambulatory Surgical Centers segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 74,56% im Jahr 2025 aufgrund der hohen Anzahl von Knieersatzverfahren, die in Krankenhauseinstellungen, Verfügbarkeit von fortgeschrittener chirurgischer Infrastruktur und Zugang zu spezialisierten orthopädischen Chirurgen durchgeführt wurden. Krankenhäuser bieten auch umfassende postoperative Rehabilitations- und Managementdienstleistungen, die ihre beherrschende Stellung unterstützen. Die Verfügbarkeit von robotergestützten chirurgischen Systemen und multidisziplinären Pflegeteams verbessert die Behandlungsergebnisse weiter. Großer Patientenzufluss und starke Rückerstattungsrahmen unterstützen weiterhin Prozessvolumina. Darüber hinaus bleiben Krankenhäuser die bevorzugte Einstellung für komplexe und Revision Knieersatzchirurgie.

Das Segment Ambulatory Surgical Centers wird von 2026 bis 2033 die schnellste CAGR von 8,6% registrieren. Das Wachstum wird durch zunehmende Vorliebe für ambulante Gelenkersatzverfahren, geringere Behandlungskosten, kürzere Erholungszeiten und Fortschritte in minimalinvasiven chirurgischen Techniken angetrieben. Die Ausweitung der Gesundheitsinfrastruktur und die günstigen Rückzahlungstrends beschleunigen die Einführung von Knie-Arthroplastie-Verfahren in Ambulanzeinstellungen. Verbesserte perioperative Pflegeprotokolle und verbesserte Patientenauswahlkriterien unterstützen die Verfahrenssicherheit. Die Kosten für die Gesundheitsversorgung erhöhen eine Verschiebung in Richtung ambulante chirurgische Einstellungen. Darüber hinaus wird erwartet, dass die zunehmende Investition in spezialisierte orthopädische Ambulanzzentren das Segmentwachstum während der Prognosezeit steigern wird.

Knee Arthroplastik Markt Regionale Analyse

Nordamerika dominierte den Knee Arthroplasty Market und entfiel auf den größten Umsatzanteil von 39,12% im Jahr 2025, unterstützt durch ein hohes Volumen an Knieersatzverfahren, fortschrittliche orthopädische Gesundheitsinfrastruktur, starke Einführung von robotergestützten chirurgischen Technologien, günstige Rückerstattungspolitiken und die Präsenz führender Implantathersteller. Die Region profitiert auch von einer schnell alternden Bevölkerung und zunehmender Prävalenz von Osteoarthritis, die eine der Hauptursachen der Kniegelenkdegeneration bleibt. Die zunehmende Sensibilisierung für die Vorteile eines frühen chirurgischen Eingriffs, verbunden mit kontinuierlichen Fortschritten in Implantatmaterialien und chirurgischen Techniken, unterstützt die Markterweiterung. Die steigende Nachfrage nach minimalinvasiven Verfahren und personalisierten orthopädischen Lösungen verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Knee Arthroplasty Market Insight

Der US Knee Arthroplasty-Markt zeigt ein starkes Wachstum aufgrund der zunehmenden Belastung von Osteoarthritis, steigender Adipositas und wachsender Nachfrage nach gemeinsamen Ersatzverfahren bei älteren Patienten. Das Land verfügt über eine der höchsten Mengen an Knieersatzoperationen weltweit, unterstützt durch fortgeschrittene Krankenhaus-Infrastruktur und starke Rückerstattung Deckung. Darüber hinaus verbessert die zunehmende Einführung von robotergestützten Knieersatzsystemen, computergestützte Navigationstechnologien und patientenspezifische Implantate die chirurgische Präzision und die Patientenergebnisse. Kontinuierliche Investitionen in orthopädische Innovation und der Ausbau des Zugangs zu ambulanten gemeinsamen Ersatzverfahren beschleunigen das Marktwachstum in den USA weiter.

Europa Knee Arthroplasty Markt Einblick

Der Europe Knee Arthroplasty Markt ist weiterhin ein wichtiger Beitrag zum weltweiten Umsatz, der durch die zunehmende Prävalenz von degenerativen Gelenkstörungen, günstigen Gesundheitssystemen und die starke Einführung fortschrittlicher orthopädischer Technologien angetrieben wird. Die Region profitiert von einem etablierten Netzwerk von Krankenhäusern und spezialisierten orthopädischen Zentren mit hohen Mengen von Knieersatzverfahren. Die zunehmende Sensibilisierung für die Vorteile der Frühintervention sowie steigender Gesundheitsausgaben unterstützt weiterhin die Markterweiterung. Darüber hinaus trägt die zunehmende Einführung von zementlosen Implantaten, robotergestützter Chirurgie und verbesserten Wiederherstellungsprotokollen zu verbesserten Patientenergebnissen und Marktwachstum in ganz Europa bei.

U.K. Knee Arthroplasty Markt Einblick

Der US Knee Arthroplasty Markt erlebt stetiges Wachstum, unterstützt von einer steigenden älteren Bevölkerung, zunehmendem Auftreten von Osteoarthritis und wachsender Nachfrage nach fortschrittlicher orthopädischer Versorgung. Das Land investiert weiterhin in die Verbesserung des Zugangs zu gemeinsamen Ersatzverfahren durch öffentliche und private Gesundheitssysteme. Die zunehmende Einführung minimalinvasiver chirurgischer Techniken, robotergestützter Verfahren und fortschrittlicher Implantattechnologien trägt zu besseren klinischen Ergebnissen und kürzeren Erholungszeiten bei. Darüber hinaus sollen laufende Anstrengungen zur Reduzierung der Wartezeiten für orthopädische Operationen das zukünftige Marktwachstum im Vereinigten Königreich unterstützen.

Deutschland Knee Arthroplasty Markt Einblick

Der Deutschland Knee Arthroplasty-Markt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken orthopädischen Forschungsfähigkeiten und der hohen Prozessvolumina stetig. Deutschland ist einer der führenden europäischen Märkte für gemeinsame Ersatzverfahren, unterstützt durch die weit verbreitete Einführung innovativer Implantattechnologien und robotergestützter Chirurgiesysteme. Zunehmende Investitionen in orthopädische Gesundheitsdienste und wachsende Nachfrage nach leistungsstarken Knieimplantaten treiben Markterweiterungen. Darüber hinaus unterstützen günstige Rückzahlungspolitiken und ein starker Fokus auf die Verbesserung der Patientenergebnisse weiterhin die Einführung fortschrittlicher Knie-Arthroplastik-Lösungen im ganzen Land.

Asien-Pazifik Knee Arthroplasty Market Insight

Der asiatisch-pazifische Knee Arthroplasty-Markt wird mit einem schnellen Wachstum rechnen und wird von 2026 bis 2033 das schnellste CAGR von 8,7% registrieren. Das Wachstum wird von schnell alternden Bevölkerungen, steigenden Gesundheitsausgaben, zunehmenden orthopädischen Chirurgie-Volumen, erweiterten Gesundheitsinfrastruktur und wachsender Einführung fortschrittlicher Knieersatztechnologien in China, Indien, Japan und Südkorea angetrieben. Das zunehmende Bewusstsein für die Vorteile der Gelenkersatzchirurgie und die Verbesserung des Zugangs zu spezialisierter orthopädischer Versorgung unterstützen die Markterweiterung. Darüber hinaus beschleunigen staatliche Initiativen zur Stärkung der Gesundheitssysteme und wachsende Investitionen von privaten Gesundheitsdienstleistern das regionale Marktwachstum.

Japan Knee Arthroplastik Markt Einblick

Der Japan Knee Arthroplasty-Markt zeigt durch die rasant alternde Bevölkerung und die zunehmende Prävalenz osteoarthritisbedingter Kniestörungen ein konsistentes Wachstum. Die steigende Nachfrage nach Mobilitätswiederherstellung und eine verbesserte Lebensqualität bei älteren Patienten treibt Verfahrensmengen an. Die japanischen Gesundheitsanbieter übernehmen zunehmend fortschrittliche Implantattechnologien, robotergestützte chirurgische Systeme und minimalinvasive Techniken zur Verbesserung der Behandlungsergebnisse. Darüber hinaus unterstützen starke Gesundheitsinfrastrukturen und weitere Investitionen in orthopädische Innovation ein nachhaltiges Marktwachstum im ganzen Land.

China Knee Arthroplasty Markt Insight

Der China Knee Arthroplasty Markt wächst rasant, angetrieben von einer großen alternden Bevölkerung, steigenden Gesundheitsausgaben und erweiterten Zugang zu orthopädischen chirurgischen Dienstleistungen. Die zunehmende Prävalenz von Osteoarthritis, Adipositas und altersbedingten Gelenkstörungen verursacht eine erhebliche Nachfrage nach Knieersatzverfahren. Die zunehmende Übernahme fortschrittlicher Implantatsysteme, robotergestützter Chirurgieplattformen und moderner Krankenhausinfrastrukturen erhöht das Marktwachstum deutlich. Zudem positionieren China als einer der am schnellsten wachsenden Märkte für die Knie-Arthroplastik weltweit Unterstützungsreformen im Gesundheitswesen, zunehmendes Patientenbewusstsein und steigende Investitionen in die orthopädische Versorgung.

Knee Arthroplastik Marktanteil

Die Knee Arthroplasty Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Zimmer Biomet Holdings, Inc. (USA)

- Stryker Corporation (USA)

- Johnson & Johnson MedTech (DePuy Synthes) (USA)

- Smith+Nephew plc (USA)

- B. Braun Melsungen AG (Deutschland)

- Exactech, Inc. (USA)

- MicroPort Scientific Corporation (China)

- Corin Group (USA)

- Medacta International SA (Schweiz)

- Enovis Corporation (DJO Surgical) (USA)

- LimaCorporate S.p.A. (Italien)

- Meril Life Sciences Pvt. Ltd. (India)

- United Orthopedic Corporation (Taiwan)

- Aesculap Implant Systems, LLC (Deutschland/USA)

- Peter Brehm GmbH (Deutschland)

- Waldemar Link GmbH & Co. KG (Deutschland)

- Beijing Chunlizhengda Medical Instruments Co., Ltd. (China)

- AK Medical Holdings Limited (China)

- Kinamed Incorporated (USA)

- Mathys AG Bettlach (Schweiz)

- Amplitude Surgical SA (Frankreich)

- Orthofix Medical Inc. (USA)

- Conformis, Inc. (USA)

- Elite Surgical Pvt. Ltd. (Indien)

- Evolutis India Pvt. Ltd. (Indien)

- Shalby Advanced Technologies Inc. (USA/Indien)

- Baumer S.A. (Brazil)

- SurgTech Inc. (Südkorea)

- KYOCERA Corporation (Japan)

- Japan Medical Dynamic Marketing, Inc. (Japan)

- OMNIlife Science, Inc. (USA)

- Antwort Ortho LLC (USA)

- Adler Ortho S.p.A. (Italien)

- Corentec Co., Ltd. (Südkorea)

- Beijing AKEC Medical Co., Ltd. (China)

Neueste Entwicklungen im Global Knee Arthroplasty Market

- Im November 2024 kündigte Zimmer Biomet Holdings, Inc. an, dass es die US FDA Premarket Approval (PMA) für die Oxford Cementless Partial Knee erhielt, so dass es das erste und einzige FDA-genehmigte zementlose Teil Knieersatz-Implantat in den USA. Das Implantat ist darauf ausgelegt, die natürliche Knochenbildung für eine langfristige Fixierung zu fördern und die operative Effizienz im Vergleich zu zementierten Teilknieverfahren zu verbessern. Die Zulassung wurde durch klinische und nichtklinische Daten unterstützt und stellt eine signifikante Weiterentwicklung der zementlosen Knie-Arthroplastik-Technologie dar.

- Im August 2024 erweiterte Zimmer Biomet sein technologiegestütztes Knie-Arthroplastie-Portfolio durch eine eingeschränkte Vertriebsvereinbarung mit THINK Surgical für das TMINI® Miniatur-Robotersystem für die gesamte Knie-Arthroplastik. Die Zusammenarbeit ergänzt die Roboterplattform ROSA® Knee von Zimmer Biomet und spiegelt die zunehmende Einführung von robotergestützten Technologien wider, die die Genauigkeit der Implantatpositionierung, die Effizienz des operativen Workflows und die Patientenergebnisse bei Knieersatzverfahren verbessern sollen.

- Im August 2023 kündigte Exactech US FDA 510(k) Freigabe für Activit-ETM Polyethylen für sein Truliant Knee Ersatzsystem an. Das Polyethylen der nächsten Generation enthält Vitamin E Antioxidans-Technologie und fortschrittliche Vernetzungsmethoden zur Verbesserung der Verschleißfestigkeit, Haltbarkeit und Implantat Langlebigkeit. Die Entwicklung unterstreicht den Fokus der Industrie auf fortgeschrittene Biomaterialien, um die langfristige klinische Leistung in der Kniearthroplastik zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.