Global Lab Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.78 Billion

USD

19.64 Billion

2025

2033

USD

11.78 Billion

USD

19.64 Billion

2025

2033

| 2026 –2033 | |

| USD 11.78 Billion | |

| USD 19.64 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Laborautomatisierung nach Produkttyp (Geräte, Software & Informatik und Analysegeräte), Automatisierungstyp (modulare Automatisierung und vollständige Laborautomatisierung), Anwendung (Wirkstoffforschung, klinische Diagnostik, Genomik-Lösungen, Proteomik-Lösungen, Bioanalyse, Protein-Engineering, Lyophilisierung, Systembiologie, analytische Chemie und Sonstige), Endnutzer ( Biotechnologie & Pharma, Krankenhäuser & Labore, Forschungs- und akademische Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Laborautomatisierung

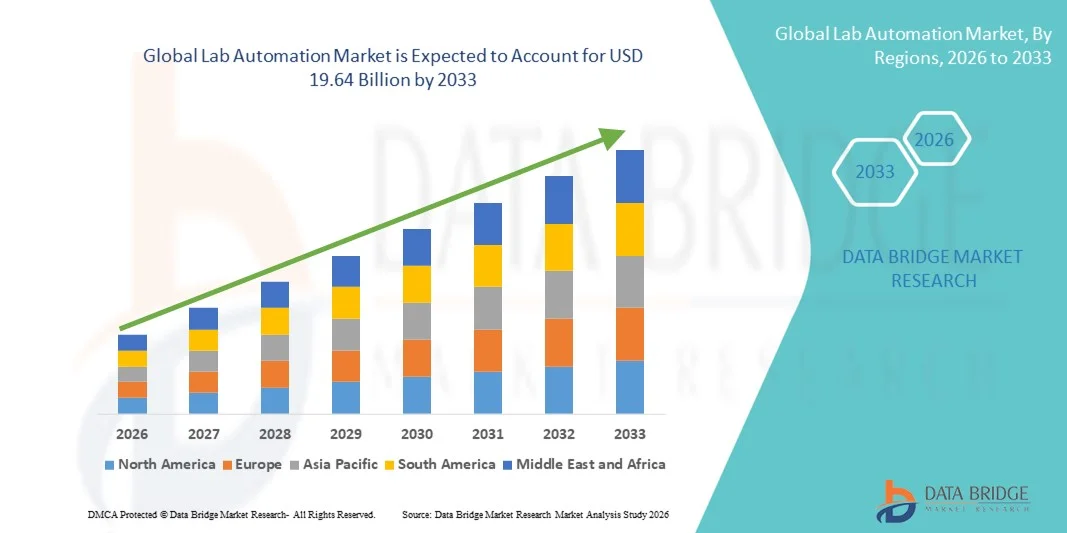

- Der globale Markt für Laborautomatisierung hatte im Jahr 2025 einen Wert von 11,78 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 19,64 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Robotik, künstlicher Intelligenz und automatisierter Flüssigkeitshandhabungssysteme in Forschungslaboren und klinischen Diagnoseeinrichtungen angetrieben. Dies führt zu einer gesteigerten betrieblichen Effizienz, weniger menschlichen Fehlern und verbesserter Reproduzierbarkeit in pharmazeutischen, biotechnologischen und akademischen Forschungseinrichtungen.

- Darüber hinaus etablieren die steigende Nachfrage nach Hochdurchsatz-Screening, wachsende Investitionen in die Wirkstoffforschung und Genomforschung sowie der Bedarf an standardisierten und zeiteffizienten Laborabläufen Laborautomatisierungssysteme als unverzichtbare Bestandteile moderner Laborinfrastruktur. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Laborautomatisierungslösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Laborautomatisierung

- Laborautomatisierungssysteme, darunter robotische Flüssigkeitshandhabungssysteme, automatisierte Probenvorbereitungssysteme, Mikroplattenlesegeräte und integrierte Laborsoftware, werden aufgrund ihrer Fähigkeit, den Durchsatz zu erhöhen, die Genauigkeit zu verbessern und komplexe Arbeitsabläufe in der pharmazeutischen, biotechnologischen und klinischen Praxis zu optimieren, zunehmend zu unverzichtbaren Bestandteilen moderner Forschungs- und Diagnoselabore.

- Die steigende Nachfrage nach Laborautomatisierung wird vor allem durch zunehmende Investitionen in Forschung und Entwicklung im Bereich der Wirkstoffforschung, den wachsenden Bedarf an Hochdurchsatz-Screening, den zunehmenden Fokus auf Präzisionsmedizin und die Notwendigkeit, menschliche Fehler zu minimieren und gleichzeitig die Laboreffizienz und Datenintegrität zu verbessern, angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,4 % den Markt für Laborautomatisierung. Charakteristisch hierfür waren die starke Präsenz führender Biotechnologie- und Pharmaunternehmen, erhebliche Ausgaben für Forschung und Entwicklung, eine fortschrittliche Laborinfrastruktur und die rasche Einführung KI-integrierter Automatisierungssysteme, wobei die USA das regionale Wachstum anführten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Laborautomatisierung sein. Gründe hierfür sind die expandierende pharmazeutische Produktion, die zunehmende staatliche Unterstützung für die Forschung in den Lebenswissenschaften, steigende Investitionen in Biotechnologie-Startups und die rasche Modernisierung der Laborinfrastruktur in Ländern wie China, Indien und Südkorea.

- Das Segment Modulare Automatisierung hielt 2025 mit 57,6 % den größten Marktanteil, was auf seine Flexibilität und Kosteneffizienz zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Laborautomatisierung

|

Attribute |

Wichtige Markteinblicke in die Laborautomatisierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Laborautomatisierung

Integration von KI-gesteuerter Robotik und intelligentem Workflow-Management

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Laborautomatisierung ist die Integration von künstlicher Intelligenz (KI), maschinellem Lernen und fortschrittlicher Robotik in Laborabläufe. Diese Technologien transformieren traditionelle Laborprozesse, indem sie die Genauigkeit erhöhen, manuelle Fehler reduzieren und den Durchsatz in Forschung, Diagnostik und pharmazeutischen Anwendungen deutlich steigern.

- Moderne automatisierte Plattformen umfassen heute robotergestützte Flüssigkeitshandhabungssysteme, automatisierte Lager- und Kommissioniereinheiten sowie KI-gestützte Datenanalysetools, die Versuchsplanung und Probenverarbeitung optimieren.

- Beispielsweise entwickeln Unternehmen wie Thermo Fisher Scientific und Agilent Technologies integrierte Laborautomatisierungssysteme, die Arbeitsabläufe in den Bereichen Genomik, Proteomik und Wirkstoffforschung optimieren.

- KI-gestützte Laborsoftware analysiert experimentelle Daten in Echtzeit, erkennt Anomalien und empfiehlt Protokollanpassungen. Dadurch werden Reproduzierbarkeit und Forschungseffizienz verbessert. Automatisierte Flüssigkeitshandhabungssysteme und Roboterarme werden zunehmend im Hochdurchsatz-Screening und in der klinischen Diagnostik eingesetzt, um menschliche Eingriffe zu minimieren und die Präzision zu erhöhen.

- Die Integration von Laborinformationsmanagementsystemen (LIMS) mit Automatisierungsplattformen ermöglicht die zentrale Datenerfassung, das Management der Einhaltung gesetzlicher Vorschriften und die nahtlose Koordination zwischen Geräten und Forschern. Unternehmen wie die Danaher Corporation erweitern ihr Automatisierungsportfolio, um durchgängige digitale Laborökosysteme bereitzustellen.

- Dieser Wandel hin zu vollständig vernetzten, intelligenten Laboren verändert die Branchenstandards durch schnellere Bearbeitungszeiten, erhöhte Sicherheit und skalierbare Forschungsinfrastruktur. Die Nachfrage nach modularen, anpassbaren Automatisierungssystemen wächst weltweit in pharmazeutischen, biotechnologischen, akademischen und klinischen Laboren.

Marktdynamik der Laborautomatisierung

Treiber

Steigende Nachfrage nach Hochdurchsatzforschung und Präzisionsdiagnostik

- Der steigende Bedarf an Hochdurchsatz-Experimenten in der Wirkstoffforschung, der Genomforschung und der klinischen Diagnostik ist ein Haupttreiber des Marktes für Laborautomatisierung. Pharma- und Biotechnologieunternehmen investieren massiv in automatisierte Plattformen, um Forschungszeiten zu verkürzen und Betriebskosten zu senken.

- So hat Roche beispielsweise im Jahr 2024 seine automatisierten Laborlösungen für die Diagnostik verbessert, um schnellere molekulare Tests und die Verarbeitung großer Probenmengen zu ermöglichen und damit die Präzisionsdiagnostik zu stärken. Ebenso hat Siemens Healthineers seine Atellica-Automatisierungslösungen erweitert, um die Arbeitsabläufe in klinischen Laboren zu optimieren und die Bearbeitungszeiten zu verkürzen.

- Der Fachkräftemangel in Laboren und die Notwendigkeit, menschliche Fehler zu minimieren, fördern den Einsatz von Robotersystemen und automatisierten Probenbearbeitungstechnologien. Automatisierung verbessert die Reproduzierbarkeit, gewährleistet die Einhaltung gesetzlicher Vorschriften und unterstützt standardisierte Laborverfahren.

- Darüber hinaus trägt die verstärkte Finanzierung von Forschung und Innovation in den Lebenswissenschaften sowie in der Biotechnologie in den wichtigsten Volkswirtschaften zur breiten Implementierung fortschrittlicher Laborautomatisierungsinfrastrukturen bei.

Zurückhaltung/Herausforderung

Hoher Kapitalaufwand und komplexe Systemintegration

- Die erheblichen Vorabinvestitionen, die für die Installation automatisierter Laborsysteme erforderlich sind, stellen nach wie vor eine große Herausforderung dar, insbesondere für kleine und mittlere Labore. Fortschrittliche Roboterplattformen, integrierte Softwaresysteme und Wartungsdienste sind mit hohen Kapitalkosten verbunden.

- Beispielsweise erfordern vollständig integrierte Roboterautomatisierungssysteme, die von Unternehmen wie der Tecan Group und der Hamilton Company angeboten werden, erhebliche Infrastruktur-Upgrades und qualifiziertes technisches Personal, was die Einführung für kostensensible Labore schwierig macht.

- Die Integration von Automatisierungssystemen in die bestehende Laborinfrastruktur und ältere Software kann zu Betriebsstörungen führen und erfordert spezialisiertes Fachwissen. Die Gewährleistung der Interoperabilität zwischen Geräten, Datenmanagementplattformen und Workflow-Software bleibt daher ein zentrales Anliegen.

- Darüber hinaus können Widerstände gegen technologische Veränderungen und der Bedarf an Mitarbeiterschulungen die Einführungsrate verlangsamen. Qualifiziertes Personal ist erforderlich, um automatisierte Systeme effektiv zu bedienen, zu warten und Fehler zu beheben.

- Die Bewältigung dieser Herausforderungen durch skalierbare Automatisierungslösungen, cloudbasierte Datenplattformen, kosteneffiziente modulare Systeme und umfassende Schulungsprogramme wird für ein nachhaltiges Wachstum des globalen Marktes für Laborautomatisierung unerlässlich sein.

Marktübersicht Laborautomatisierung

Der Markt ist segmentiert nach Produkttyp, Automatisierungstyp, Anwendung und Endnutzern.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Laborautomatisierung in Geräte, Software & Informatik sowie Analysegeräte unterteilt. Das Gerätesegment dominierte 2025 mit einem Umsatzanteil von 49,4 %, getrieben durch die hohe Nachfrage nach Robotersystemen, automatisierten Liquid-Handling-Plattformen, Mikroplattenlesegeräten und Lagersystemen in pharmazeutischen und biotechnologischen Laboren. Labore investieren zunehmend in automatisierte Arbeitsstationen, um den Durchsatz zu erhöhen und menschliche Fehler zu minimieren. Wachsende Aktivitäten in der Wirkstoffforschung und steigende F&E-Ausgaben fördern die Geräteakzeptanz zusätzlich. Automatisierungstechnik verbessert die Workflow-Effizienz und gewährleistet die Reproduzierbarkeit von experimentellen Ergebnissen. Der Ausbau von Hochdurchsatz-Screening-Programmen stärkt die Nachfrage in diesem Segment. Der steigende Bedarf an kontaminationsfreien Umgebungen beschleunigt die Integration von Robotern. Große Pharmaunternehmen priorisieren Investitionen in moderne Laborinfrastruktur. Kontinuierliche technologische Weiterentwicklungen in Robotik und Bewegungssteuerungssystemen verbessern die operative Präzision. Gerätebasierte Automatisierung senkt die Arbeitskosten und steigert die Produktivität. Starke Beschaffungsbudgets in entwickelten Märkten stützen das Wachstum zusätzlich. Insgesamt behauptet das Gerätesegment seine Dominanz aufgrund der essenziellen Infrastrukturanforderungen und des hohen Kapitaleinsatzes in Laborumgebungen.

Das Segment Software & Informatik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung von Laborinformationsmanagementsystemen (LIMS) und Datenanalyseplattformen. Die steigende Datenmenge aus der Genomik- und Proteomikforschung treibt die Nachfrage nach fortschrittlichen Informatikwerkzeugen an. Labore benötigen eine nahtlose Integration von Geräten und digitalen Berichtssystemen. Cloudbasierte Laborsoftware verbessert die Skalierbarkeit und den Fernzugriff. Der wachsende Fokus auf regulatorische Konformität und Datenrückverfolgbarkeit fördert die Akzeptanz. Die Integration von künstlicher Intelligenz und maschinellem Lernen verbessert die Fähigkeiten zur prädiktiven Analyse. Pharmaunternehmen konzentrieren sich auf Strategien zur digitalen Transformation, um Innovationszyklen zu beschleunigen. Auch die Nachfrage nach Cybersicherheitslösungen in Laborumgebungen unterstützt das Wachstum. Abonnementbasierte Softwaremodelle reduzieren die Hürden für Vorabinvestitionen. Der Ausbau von Initiativen zur Präzisionsmedizin beschleunigt die Einführung von Informatik zusätzlich. Insgesamt stellt Software & Informatik aufgrund der Digitalisierungstrends und des Bedarfs an effizientem Datenmanagement das am schnellsten wachsende Segment dar.

- Nach Automatisierungstyp

Basierend auf der Art der Automatisierung ist der Markt für Laborautomatisierung in modulare Automatisierung und umfassende Laborautomatisierung unterteilt. Das Segment der modularen Automatisierung erzielte 2025 mit 57,6 % den größten Marktanteil, was auf seine Flexibilität und Kosteneffizienz zurückzuführen ist. Labore bevorzugen modulare Systeme, die sich an spezifische Arbeitsabläufe anpassen und erweitern lassen. Kleine und mittelständische Labore profitieren besonders von schrittweisen Investitionen in die Automatisierung. Modulare Plattformen ermöglichen die Integration einzelner Geräte ohne vollständige Umstrukturierung der Infrastruktur. Die steigende Nachfrage nach anpassungsfähigen Forschungsumgebungen stärkt die Marktführerschaft dieses Segments. Pharmaunternehmen setzen modulare Systeme für gezielte Wirkstoff-Screenings ein. Die geringere Installationskomplexität erhöht die Akzeptanzrate. Kontinuierliche Produktinnovationen verbessern die Kompatibilität zwischen den Modulen. Budgetbeschränkungen in Schwellenländern begünstigen modulare Lösungen zusätzlich. Insgesamt dominiert die modulare Automatisierung aufgrund ihrer Skalierbarkeit, Wirtschaftlichkeit und operativen Flexibilität.

Das Segment der Laborautomatisierung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an durchgängiger Workflow-Integration. Große Forschungseinrichtungen und Pharmaunternehmen investieren in vollautomatisierte Labore, um den Probendurchsatz zu maximieren. Die Laborautomatisierung minimiert manuelle Eingriffe und verkürzt die Bearbeitungszeiten. Der zunehmende Fokus auf klinische Diagnostik mit hohem Probenaufkommen beschleunigt die Einführung dieser Technologie. Die Integration von Robotik, Förderanlagen und zentralen Softwareplattformen steigert die Effizienz. Der wachsende Fachkräftemangel in Laboren unterstützt den Ausbau der Automatisierung. Fortschrittliche Systemintegration verbessert die Qualitätskontrolle und Reproduzierbarkeit. Die zunehmende Verbreitung personalisierter Medizininitiativen verstärkt die Nachfrage zusätzlich. Insgesamt ist die Laborautomatisierung aufgrund der steigenden Komplexität von Laborprozessen und der Nachfrage nach nahtloser Integration der am schnellsten wachsende Automatisierungsbereich.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Laborautomatisierung in die Segmente Wirkstoffforschung, klinische Diagnostik, Genomik-Lösungen, Proteomik-Lösungen, Bioanalytik, Protein-Engineering, Lyophilisierung, Systembiologie, analytische Chemie und Sonstige unterteilt. Das Segment Wirkstoffforschung dominierte 2025 mit einem Umsatzanteil von 29,8 %, angetrieben durch steigende Investitionen in die pharmazeutische Forschung und Entwicklung sowie die wachsende Nachfrage nach Hochdurchsatz-Screening-Technologien. Die Automatisierung beschleunigt die Wirkstoff-Screening- und Validierungsprozesse erheblich. Pharmaunternehmen nutzen Robotersysteme, um die Genauigkeit zu erhöhen und die Entwicklungszeiten zu verkürzen. Die wachsende Pipeline an Biologika und Spezialarzneimitteln verstärkt die Nachfrage nach Automatisierung. Die Integration KI-basierter Vorhersagemodelle steigert die Effizienz der Wirkstoffforschung zusätzlich. Starke Risikokapitalfinanzierungen in Biotech-Startups fördern die Akzeptanz. Auch der zunehmende regulatorische Druck hinsichtlich der Datenintegrität treibt die Automatisierung voran. Insgesamt behauptet die Wirkstoffforschung aufgrund der hohen Forschungs- und Entwicklungsintensität und der technologischen Fortschritte ihre führende Position.

Das Segment Klinische Diagnostik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach schnellen und präzisen Diagnosetests. Die zunehmende Verbreitung von Infektions- und chronischen Krankheiten fördert die Automatisierung in diagnostischen Laboren. Krankenhäuser benötigen Hochdurchsatz-Analysegeräte für große Probenmengen. Die Automatisierung verkürzt die Bearbeitungszeiten und verbessert die diagnostische Präzision. Der Ausbau der molekularen Diagnostik beschleunigt das Wachstum dieses Segments zusätzlich. Verstärkte Initiativen im Bereich der öffentlichen Gesundheit und Screening-Programme treiben die Nachfrage an. Die Integration der automatisierten Probenverarbeitung optimiert die Arbeitsabläufe. Insgesamt ist die klinische Diagnostik aufgrund steigender Testvolumina und des Ausbaus der Gesundheitsinfrastruktur der am schnellsten wachsende Anwendungsbereich.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für Laborautomatisierung in Biotechnologie & Pharma, Krankenhäuser & Labore, Forschungs- und akademische Einrichtungen sowie Sonstige unterteilt. Das Segment Biotechnologie & Pharma dominierte 2025 mit einem Umsatzanteil von 46,2 %, getrieben durch den umfassenden Einsatz von Automatisierung in der Arzneimittelentwicklung und der Forschung an Biologika. Unternehmen investieren stark in automatisierte Plattformen, um Innovationen zu beschleunigen. Der zunehmende Wettbewerb in der pharmazeutischen Entwicklungspipeline verstärkt die Nachfrage nach Automatisierung. Die Integration von Robotik steigert die Produktivität und gewährleistet die Datengenauigkeit. Hohe F&E-Budgets fördern das Wachstum zusätzlich. Insgesamt sind Biotechnologie- und Pharmaunternehmen aufgrund intensiver Forschungsaktivitäten und der hohen Automatisierungsrate führend.

Für das Segment Krankenhäuser und Labore wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das steigende Volumen an diagnostischen Tests und der Bedarf an optimierten Arbeitsabläufen. Die wachsende Nachfrage nach automatisierten klinischen Analysegeräten fördert deren Einführung. Krankenhäuser priorisieren die Automatisierung, um Fehler zu reduzieren und die Behandlungsergebnisse für Patienten zu verbessern. Der Ausbau zentralisierter Labornetzwerke beschleunigt das Wachstum zusätzlich. Die Integration digitaler Berichtssysteme steigert die betriebliche Effizienz. Insgesamt sind Krankenhäuser und Labore aufgrund der steigenden Nachfrage nach Diagnostik und der Modernisierung des Gesundheitswesens das am schnellsten wachsende Endkundensegment.

Regionale Analyse des Marktes für Laborautomatisierung

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,4 % den Markt für Laborautomatisierung. Charakteristisch für die Region sind die starke Präsenz führender Biotechnologie- und Pharmaunternehmen, erhebliche Investitionen in Forschung und Entwicklung, eine fortschrittliche Laborinfrastruktur und die rasche Einführung KI-integrierter Automatisierungssysteme. Die Region profitiert von hohen Investitionen in die Wirkstoffforschung, die Genomforschung und Initiativen zur Präzisionsmedizin, wobei die USA das regionale Wachstum insgesamt anführen.

- Labore in der gesamten Region setzen zunehmend auf robotergestützte Flüssigkeitshandhabungssysteme, automatisierte Lagerplattformen und integrierte Laborinformationsmanagementsysteme (LIMS), um die betriebliche Effizienz zu steigern und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Das starke Ökosystem aus Forschungsuniversitäten, Auftragsforschungsinstituten (CROs) und biopharmazeutischen Herstellern unterstützt das Marktwachstum zusätzlich.

- Diese breite Akzeptanz wird zusätzlich durch günstige staatliche Fördermittel für die lebenswissenschaftliche Forschung, die frühzeitige Einführung digitaler Labortechnologien und die Präsenz großer Automatisierungsanbieter wie Thermo Fisher Scientific und Danaher Corporation unterstützt, wodurch sich Nordamerika als reifer und innovationsgetriebener Markt etabliert.

Einblick in den US-amerikanischen Markt für Laborautomatisierung

Der US-amerikanische Markt für Laborautomatisierung erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die starke pharmazeutische Forschung und Entwicklung, die steigende Nachfrage nach Hochdurchsatz-Screening und die zunehmende Verbreitung KI-gestützter Laborsysteme. Branchenführer wie Agilent Technologies und PerkinElmer bauen ihre automatisierten Lösungen für Genomik, Proteomik und klinische Diagnostik kontinuierlich aus. Eine fortschrittliche Gesundheitsinfrastruktur, umfangreiche Fördermittel der National Institutes of Health (NIH) und zahlreiche Biotechnologie-Startups beschleunigen die Einführung der Automatisierung zusätzlich. Darüber hinaus treibt der Trend zu Präzisionsmedizin, Zell- und Gentherapieforschung sowie automatisierten molekulardiagnostischen Plattformen das Wachstum des US-Marktes weiter an.

Einblick in den europäischen Markt für Laborautomatisierung

Der europäische Markt für Laborautomatisierung wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Investitionen in pharmazeutische Innovationen, strenge regulatorische Standards und eine starke akademische Forschungsinfrastruktur. Länder der Region konzentrieren sich auf die digitale Transformation ihrer Labore, um die Effizienz zu steigern, die Einhaltung der Guten Laborpraxis (GLP) sicherzustellen und die Betriebskosten zu senken. Die wachsende Nachfrage nach Automatisierung in der klinischen Diagnostik und Impfstoffentwicklung stärkt die regionalen Wachstumsaussichten zusätzlich.

Einblick in den britischen Markt für Laborautomatisierung

Der britische Markt für Laborautomatisierung wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die zunehmende Forschung in den Lebenswissenschaften, staatlich geförderte Innovationsprogramme und die steigende Verbreitung automatisierter Diagnostiklabore. Der starke Biotechnologiesektor des Landes und die Kooperationen zwischen Universitäten und Pharmaunternehmen fördern die Implementierung robotergestützter Probenhandhabung und automatisierter Testsysteme. Auch der wachsende Fokus auf Genomforschung und personalisierte Medizin trägt zum Marktwachstum bei.

Einblick in den deutschen Markt für Laborautomatisierung

Der deutsche Markt für Laborautomatisierung wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke pharmazeutische Produktionsbasis des Landes, seine fortschrittlichen Ingenieurskompetenzen und der Fokus auf die Integration von Industrie 4.0 in Laborumgebungen. Deutschlands Schwerpunkt auf Präzisionstechnik und Digitalisierung fördert die Einführung modularer Automatisierungsplattformen, insbesondere in Laboren für pharmazeutische Qualitätskontrolle und chemische Analytik. Die Präsenz globaler Akteure wie Siemens Healthineers stärkt den regionalen Technologiefortschritt zusätzlich.

Einblick in den Markt für Laborautomatisierung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt für Laborautomatisierung wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigenden Produktionskapazitäten in der pharmazeutischen Industrie, die zunehmende staatliche Förderung der lebenswissenschaftlichen Forschung, steigende Investitionen in Biotechnologie-Startups und die rasche Modernisierung der Laborinfrastruktur in Ländern wie China, Indien und Südkorea. Eine verbesserte Gesundheitsinfrastruktur, die wachsende Präsenz von Auftragsforschungsinstituten (CROs) und die zunehmende Aktivität klinischer Studien beschleunigen die Einführung automatisierter Plattformen für Flüssigkeitshandhabung, Probenmanagement und Diagnostik. Darüber hinaus fördern kostengünstige Produktionsmöglichkeiten in der Region sowohl die heimische Produktion als auch ausländische Investitionen in Laborautomatisierungstechnologien.

Einblick in den japanischen Markt für Laborautomatisierung

Der japanische Markt für Laborautomatisierung gewinnt dank starker technologischer Expertise, steigender Investitionen in die regenerative Medizin und wachsender Nachfrage nach Präzisionsdiagnostik zunehmend an Dynamik. Japanische Labore setzen fortschrittliche Robotersysteme und automatisierte Analysegeräte ein, um die Effizienz zu steigern und hohe Forschungsstandards zu gewährleisten. Der Fokus des Landes auf Innovation und Automatisierung steht im Einklang mit seinen umfassenderen Initiativen zur digitalen Transformation im Gesundheitswesen und den Biowissenschaften.

Einblick in den chinesischen Markt für Laborautomatisierung

Der chinesische Markt für Laborautomatisierung wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasche Expansion der pharmazeutischen Produktion, die wachsende biotechnologische Forschung und die starken staatlichen Initiativen zur Förderung inländischer Innovationen zurückzuführen. Chinas zunehmende klinische Forschung, der Ausbau biopharmazeutischer Produktionsanlagen und die Modernisierung von Krankenhauslaboren treiben die Nachfrage nach Automatisierung maßgeblich an. Starke inländische Hersteller und wachsende internationale Kooperationen beflügeln den Markt für Laborautomatisierung in China zusätzlich.

Marktanteil der Laborautomatisierung

Die Branche der Laborautomatisierung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Danaher Corporation (USA)

- PerkinElmer Inc. (USA)

- Roche Diagnostics (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Abbott Laboratories (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Tecan Group Ltd. (Schweiz)

- Hamilton Company (USA)

- Beckman Coulter, Inc. (USA)

- Bruker Corporation (USA)

- Eppendorf SE (Deutschland)

- Shimadzu Corporation (Japan)

- Hudson Robotics, Inc. (USA)

- Aurora Biomed Inc. (Kanada)

- Becton, Dickinson and Company (USA)

- QIAGEN NV (Niederlande)

- Waters Corporation (USA)

- Analytik Jena GmbH (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Laborautomatisierung

- Im September 2023 brachte Bio-Rad Laboratories die Thermocycler PTC Tempo 48/48 und PTC Tempo 384 auf den Markt, fortschrittliche Systeme zur Verbesserung von PCR-Anwendungen wie Sequenzierung, Klonierung und Genotypisierung, die Laboren helfen, den Durchsatz und die Flexibilität in automatisierten molekularen Arbeitsabläufen zu erhöhen.

- Im Oktober 2023 stellte Thermo Fisher Scientific ein automatisiertes Laborsystem der nächsten Generation vor, das die Verarbeitung von Proben mit hohem Durchsatz mit KI-gestützter Datenanalyse integriert, um Arbeitsabläufe in der Genomforschung zu optimieren, Fehler zu reduzieren und Ergebnisse in Genomikanwendungen zu beschleunigen.

- Im Juli 2024 brachte Thermo Fisher Scientific ein bedeutendes Upgrade seines Portfolios für Laborautomatisierung auf den Markt und präsentierte eine umfassende End-to-End-Plattform für den Hochdurchsatz im Flüssigkeits- und Plattenhandling, die vielfältige Arbeitsabläufe in der Arzneimittelforschung und in klinischen Laboren unterstützt.

- Im Juli 2024 brachte INPECO SA FlexLab X auf den Markt, ein Laborautomatisierungssystem der nächsten Generation, das auf der Jahrestagung der Association for Diagnostics & Laboratory Medicine (ADLM 2024) vorgestellt wurde. FlexLab X integriert Analysegeräte verschiedener Hersteller, bietet platzsparende Layouts und vereinfacht Arbeitsabläufe durch eine intuitive Benutzeroberfläche.

- Im Dezember 2024 gab Beckman Coulter einen mehrjährigen Vertrag zur Implementierung einheitlicher automatisierter Immunoassay- und Probenvorbereitungssysteme an mehreren Standorten eines führenden Biopharma-Unternehmens bekannt, was die starke Branchennachfrage nach standardisierten, skalierbaren Automatisierungslösungen widerspiegelt.

- Im Januar 2025 schlossen ABB Robotics und Agilent Technologies eine strategische Partnerschaft, um automatisierte Laborlösungen bereitzustellen, die fortschrittliche Robotik mit analytischen Instrumenten kombinieren und so Präzision, Flexibilität und Automatisierungskapazitäten in unterschiedlichsten Laborumgebungen verbessern.

- Im Mai 2025 sammelte Trilobio 8 Millionen US-Dollar an Startkapital ein, um seine Fähigkeiten im Bereich robotischer Labore und seiner No-Code-Automatisierungssoftware auszubauen. Dies ermöglicht ein wachsendes Portfolio an speziell entwickelten Laborgeräten und -protokollen in integrierten, vollautomatisierten Plattformen, die sich an kleine und mittelgroße Labore richten.

- Im August 2025 wurde der globale Markt für Laborautomatisierung aufgrund seines anhaltenden Wachstums hervorgehoben, das durch die Integration von KI und fortschrittliche Technologielösungen angetrieben wird. Unternehmen setzen zunehmend auf Automatisierungsplattformen, die Arbeitsabläufe optimieren, den Ressourceneinsatz verbessern und manuelle Prozesse reduzieren. Dies unterstreicht die wachsende Bedeutung der Automatisierung im Laborbetrieb.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.