Global Lab On A Chip Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.05 Billion

USD

18.77 Billion

2025

2033

USD

9.05 Billion

USD

18.77 Billion

2025

2033

| 2026 –2033 | |

| USD 9.05 Billion | |

| USD 18.77 Billion | |

| % | |

|

Global Lab- On-A-Chip-Marktsegmentierung, Nach Produkt (Instrument, Reagents und Verbrauchsmaterialien, Software und andere), Technologie (Mikroarrays, Mikrofluidik, Gewebebiochip und andere), Anwendung (Genomics, Proteomics, Point of Care Diagnostics, Drug Discovery and Others), End-Use (Hospitals and Clinics,Biotechnologieund Pharmaunternehmen, Forensic Laboratories, Diagnostics Centers and Academic and Research Institutes) - Branchentrends und Prognose bis 2033

Was ist die Lab-On-A-Chip Marktgröße und Übersicht

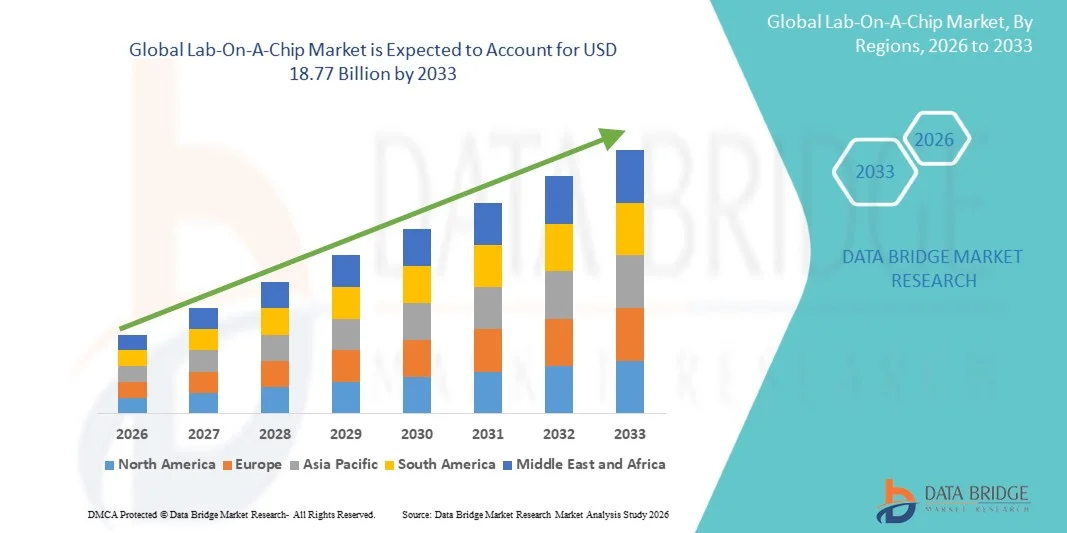

Wie pro Data Bridge Market Research Analysis Labor-on-A-Chip Marktwert9,05 Milliarden USD in 2025und wird zu erreichen18,77 Milliarden USD bis 2033, in einemCAGR von 9,55% von 2026 bis 2033Der Lab-On-A-Chip-Markt erlebt ein starkes Wachstum, das durch die steigende Nachfrage nach Schnelligkeit getrieben wirdPunkt-of-care-Diagnostik, kontinuierliche Weiterentwicklungen in der Mikrofluidik-Technologie und Erweiterung von Anwendungen in der klinischen Diagnostik, Medikamentenentdeckung und Genomforschung. Der wachsende Bedarf an miniaturisierten, kostengünstigen und hochdurchgesetzten Testplattformen ist es, Gesundheitsdienstleister, Pharmaunternehmen und Forschungslabore zu ermutigen, Labor-on-a-Chip-Systeme für eine schnellere und genauere Analyse zu übernehmen.

Die zunehmende Prävalenz von Infektionskrankheiten, chronischen Erkrankungen und die zunehmende Betonung aufpersonalisierte Medizindie Einführung von Labor-on-a-Chip-Technologien weltweit beschleunigen. Diese Plattformen ersetzen zunehmend konventionelle Labortestverfahren, indem sie reduzierte Probenvolumina, kürzere Bearbeitungszeiten und verbesserte Portabilität für dezentrale Diagnostik bieten. Darüber hinaus unterstützen zunehmende Investitionen in die Biotechnologieforschung, die Ausweitung des Einsatzes mikrofluidischer Geräte in der Molekulardiagnostik und die zunehmende Integration von AI-fähigen analytischen Instrumenten die Markterweiterung auf den entwickelten und aufstrebenden Gesundheitsmärkten weiter.

Marktgröße und Prognose

- Globaler Marktwert (2025):USD 9.05 Milliarden

- Voraussichtlicher Marktwert (2033):USD 18.77 Milliarden

- Wettervorhersage CAGR (2026–2033):9.55%

- Leitregion 2025:Nordamerika

- Schnellste Anbauregion:Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Lab-On-A-Chip-Markt mit dem größten Umsatzanteil von 38,74% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Investitionen inMikrofluidikund molekulardiagnostischen Technologien sowie die zunehmende Einführung von Point-of-Care-Tests in Krankenhäusern, diagnostischen Labors und Forschungseinrichtungen.

- Das Segment Reagenzien und Verbrauchsmaterialien dominierte den Markt mit einem Anteil von 46,38% im Jahr 2025 aufgrund der hohen wiederkehrenden Nachfrage nach Assay-Kits, mikrofluidischen Reagenzien, Biochips, Kartuschen und diagnostischen Verbrauchsmaterialien für Genomik, Proteomik und Point-of-Care-Tests

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 8,1% von 2026 bis 2033 sein, die durch den Ausbau der Biotechnologie-Industrien, steigende Gesundheitsausgaben, steigende Nachfrage nach schnellen Diagnostik und wachsende Einführung fortschrittlicher Laborautomatisierungstechnologien in China, Indien, Japan und Südkorea betrieben wird.

- Mikrofluidik ist das am schnellsten wachsende Technologiesegment, das von 2026 bis 2033 eine CAGR von 8,4% registriert, was die steigende Nachfrage nach miniaturisierten, hochdurchsatz- und kosteneffizienten diagnostischen Plattformen in klinischen und pharmazeutischen Anwendungen widerspiegelt.

- Das Segment Point of Care Diagnostics dominiert die Anwendungskategorie mit einem Umsatzanteil von 36,52% im Jahr 2025, was durch die zunehmende Verwendung von tragbaren diagnostischen Geräten für Infektionskrankheiten, chronische Krankheitsüberwachung und schnelle Nachttests führte.

- Krankenhäuser und Kliniken machen im Jahr 2025 39,67% des globalen Marktes aus, unterstützt durch die zunehmende Einführung von Labor-on-a-Chip-Systemen für schnelle Diagnostik, personalisierte Medizin und verbesserte Patientenmanagement-Workflows.

- Das Software-Segment wird von 2026 bis 2033 mit einem CAGR von 7,9 % das schnellste Wachstum erleben, das durch eine zunehmende Integration von AI-enabled Analytics, Cloud-basiertem Labordatenmanagement und Automatisierungstools zur Echtzeit-Diagnostik-Interpretation und Workflow-Optimierung angetrieben wird.

Report Scope und Lab-On-A-Chip Marktsegmentierung

|

Attribute |

Lab-On-A-Chip Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Was ist der Haupttrend im Lab-On-A-Chip-Markt

Trend: Steigende Annahme von Point-of-Care-Diagnostik und personalisierte Medizin

Der Lab-On-A-Chip-Markt zeigt ein deutliches Wachstum, das durch die zunehmende Nachfrage nach schnellen, tragbaren und kostengünstigen Diagnosetechnologien in der Gesundheits- und Life Sciences-Industrie verursacht wird. Lab-on-a-Chip-Systeme werden zunehmend für Punkt-of-Care-Tests angenommen, wodurch eine schnellere Erkennung von Krankheiten mit minimalen Probenvolumen und reduzierter Laborabhängigkeit ermöglicht wird. Laut Branchenstudien beschleunigt die zunehmende Belastung von Infektionskrankheiten, Krebs und chronischen Erkrankungen den Einsatz mikrofluidischer Diagnoseplattformen in Krankenhäusern und diagnostischen Labors. So nahmen mehrere Healthcare-Anbieter bei den jüngsten Infektionskrankheiten PCR- und Biomarker-Erkennungssysteme an, um die Turnaround-Zeit zu reduzieren und die Diagnoseeffizienz zu verbessern. Darüber hinaus nutzen Pharma- und Biotechnologie-Unternehmen zunehmend Labor-on-a-Chip-Technologien in der Drogen- und Genomforschung aufgrund ihrer Fähigkeit, komplexe Labor-Workflows zu automatisieren und den Reagenzverbrauch zu reduzieren. Die Integration von AI-fähigen Datenanalysen und tragbaren Biosensortechnologien verbessert die Effizienz und Skalierbarkeit von Lab-on-a-Chip-Plattformen weltweit.

Lab-On-A-Chip Marktdynamik

Key Market Driver: steigende Nachfrage nach schnellen Diagnosen und miniaturisierten Testplattformen

Der primäre Treiber des Lab-On-A-Chip-Marktes ist die steigende Nachfrage nach schnellen, präzisen und dezentralen Diagnoselösungen. Die zunehmende Prävalenz von chronischen Krankheiten, Infektionskrankheiten und genetischen Störungen verursacht eine starke Nachfrage nach kompakten Testsystemen, die Echtzeit-Ergebnisse mit hoher Empfindlichkeit und Spezifität liefern können. Krankenhäuser, diagnostische Zentren und Forschungslabore übernehmen zunehmend mikrofluidische und biochip-Technologien, um klinische Arbeitsabläufe zu optimieren und diagnostische Kosten zu reduzieren. Zum Beispiel werden Point-of-Care Lab-on-a-Chip-Geräte weit verbreitet in der Glukoseüberwachung, infektiösen Krankheits-Screening und Onkologie Biomarker-Tests in Nordamerika und Europa verwendet. Darüber hinaus nutzen pharmazeutische Unternehmen Chip-basierte Systeme für High-Throughput-Medikament-Screening und Toxizitätstests, wodurch die Forschungszeiträume und Betriebskosten deutlich reduziert werden. Die Ausweitung der Investitionen in die Präzisionsmedizin und die personalisierte Gesundheitsversorgung beschleunigen weltweit die Einführung fortschrittlicher Labor-on-a-Chip-Technologien.

Schlüsselrückhaltung/Herstellung: Hohe Entwicklungskosten und komplexe Regelverfahren

Eine große Herausforderung im Lab-On-A-Chip-Markt sind die hohen Kosten, die mit der Produktentwicklung, der Fertigungstechnologien und der regulatorischen Compliance verbunden sind. Fortgeschrittene mikrofluidische Systeme erfordern hochentwickelte Halbleiterherstellungstechniken, Biosensorintegration und spezialisierte Materialien, erhöhen die Produktionskomplexität und den Investitionsaufwand. Darüber hinaus bleiben regulatorische Genehmigungsverfahren für diagnostische Geräte in Regionen wie den USA und Europa streng, oft verzögern Werbezeitlinien für innovative Chip-basierte Plattformen. Kleinere Biotechnologie-Unternehmen und Startups stehen häufig vor finanziellen Barrieren bei der Skalierung und Durchführung groß angelegter klinischer Validierungsstudien. Die Integrationsherausforderungen im Zusammenhang mit der Datenstandardisierung, der Interoperabilität und der Probenvorbereitung beschränken weiterhin die Adoption in ressourcenschonenden Gesundheitsumgebungen. Ein begrenztes Bewusstsein und mangelndes geschultes Personal in Entwicklungsländern schränken auch die weit verbreitete Umsetzung fortschrittlicher Labor-on-a-Chip-Lösungen ein.

Key Market Opportunity: Erweiterung von Mikrofluidik und AI-Integrated Diagnostic Technologies

Die Integration künstlicher Intelligenz, Biosensoren und fortschrittlicher mikrofluidischer Technologien bietet eine große Wachstumsmöglichkeit für den Lab-On-A-Chip-Markt. AI-fähige Lab-on-a-Chip-Plattformen verbessern die Diagnosegenauigkeit, automatisieren die Bildanalyse und ermöglichen eine vorausschauende Krankheitsüberwachung in Echtzeit. Neuere Fortschritte in der Organ-on-Chip- und Gewebe-Biochip-Technologien erweitern Anwendungen in der personalisierten Medizin, Krebsforschung und Pharma-Tests. So entwickeln beispielsweise mehrere Biotechnologie-Unternehmen tragbare chipbasierte molekulare Diagnosegeräte, die mehrere Biomarker gleichzeitig innerhalb von Minuten erfassen können. Darüber hinaus schaffen zunehmende staatliche Investitionen in die dezentrale Gesundheitsinfrastruktur und die zunehmende Einführung hausbasierter Diagnosetests starke Wachstumschancen in Asien-Pazifik und Lateinamerika. Die Kooperationen zwischen akademischen Forschungsinstituten, Medizinproduktenherstellern und Pharmaunternehmen beschleunigen die Innovation und Vermarktung von Labor-on-a-Chip-Technologien der nächsten Generation weltweit.

Lab-on-A-Chip-Marktbereich

Der Lab-On-A-Chip-Markt wird auf Basis von Produkt, Technologie, Anwendung und Endverwendung segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Lab-On-A-Chip-Markt zu Instrumenten, Reagenzien und Verbrauchsmaterialien, Software und anderen segmentiert. Das Segment Reagenzien und Verbrauchsmaterialien dominierte den Markt mit einem Anteil von 46,38% im Jahr 2025 aufgrund der hohen wiederkehrenden Nachfrage nach Assay-Kits, mikrofluidischen Reagenzien, Biochips, Kartuschen und diagnostischen Verbrauchsmaterialien für Genomik, Proteomik und Point-of-Care-Tests. Die zunehmende Übernahme von Lab-on-a-Chip-Plattformen in der Molekulardiagnostik, infektiöse Krankheitstests und personalisierte Medizin führt weltweit zu einem starken Verbrauch von Einmalkomponenten. Darüber hinaus beschleunigen steigende Testvolumina in Krankenhäusern, diagnostischen Labors und Biotechnologieunternehmen das Segmentwachstum. Die zunehmende Prävalenz chronischer Krankheiten und die zunehmende Fokussierung auf schnelle Diagnostik unterstützen die Nachfrage nach Verbrauchsmaterialien weiter. Pharmazeutische und Biotechnologie-Unternehmen erweitern auch den Einsatz von mikrofluidischen Verbrauchsmaterialien in Arzneimittel- und Biomarker-Forschungsanwendungen. Darüber hinaus stärken kontinuierliche Produktinnovation, verbesserte Assay-Empfindlichkeit und zunehmende Kommerzialisierung von tragbaren Diagnoseplattformen die Segmentherrschaft weltweit.

Das Software-Segment wird von 2026 bis 2033 die schnellste CAGR von 8,1 % erleben, die durch die zunehmende Integration von KI-fähigen Analysen, Cloud-Konnektivität und automatisierten Dateninterpretationsplattformen in Lab-on-a-Chip-Systemen angetrieben wird. Die wachsende Nachfrage nach Echtzeit-Diagnostikanalysen, Laborautomatisierung und digitaler Gesundheitsintegration beschleunigt die Software-Adoption. Darüber hinaus unterstützen steigende Investitionen in Bioinformatik, Prädiktivanalytik und vernetzte Diagnoseplattformen eine schnelle Segmenterweiterung. Moderne Softwarelösungen werden zunehmend für die Probenverfolgung, Bildanalyse und Workflow-Optimierung in Forschungslabors und Gesundheitseinrichtungen eingesetzt. Der zunehmende Einsatz von maschinellem Lernen für Präzisionsdiagnostik und Krankheitsvorhersage ist die weltweite Verbesserung der Softwarenachfrage.

- Von der Technik

Auf Basis der Technik wird der Lab-On-A-Chip-Markt in Mikroarrays, Mikrofluidik, Gewebebiochip und andere segmentiert. Das Segment Mikrofluidik dominierte den Markt mit einem Anteil von 42,74% im Jahr 2025 aufgrund seines umfangreichen Einsatzes in miniaturisierten Diagnosegeräten, schnellen Testsystemen und tragbaren Analyseplattformen. Mikrofluidische Technologien ermöglichen einen geringen Probenverbrauch, eine schnellere Verarbeitungszeit und eine hohe analytische Genauigkeit, was sie über Point-of-Care Diagnostik und Genomics Anwendungen sehr bevorzugt macht. Die zunehmende Einführung von mikrofluidischen Chips bei der Infektionserkrankung, der Krebsdiagnostik und der Drogenbereitstellungsforschung ist ein weiteres Wachstum des Segments. Darüber hinaus beschleunigen Fortschritte in der Nanotechnologie und in der Laborautomatisierung die Vermarktung mikrofluidischer Geräte weltweit. Auch die zunehmenden Investitionen von Biotechnologie-Unternehmen und akademischen Forschungsinstituten in der Organ-on-Chip- und personalisierten Medizinforschung verstärken die Annahme. Die Skalierbarkeit und Wirtschaftlichkeit mikrofluidischer Systeme unterstützen weiterhin ihre weit verbreitete Umsetzung in den Bereichen Healthcare und Pharma weltweit.

Das Gewebe-Biochip-Segment wird zur Registrierung der schnellsten CAGR von 8,4% von 2026 bis 2033, angetrieben durch steigende Anwendungen in der Präzisionsmedizin, Krebsbiologie Forschung und Drogentoxizitätstests. Die zunehmende Übernahme von Organ-on-Chip-Modellen zur Reduzierung von Tierversuchen und zur Verbesserung der klinischen Testeffizienz unterstützt eine schnelle Segmenterweiterung. Darüber hinaus nutzen Pharmaunternehmen zunehmend Gewebebiochips für fortgeschrittene therapeutische Screening- und Krankheitsmodellierungsanwendungen. Technologische Fortschritte in 3D-Zellkultursystemen und biomimetischen Chipplattformen beschleunigen die Marktdurchdringung weiter. Die zunehmenden Investitionen in die regenerative Medizin und die Translationsforschung sollen weltweit erhebliche Chancen für Gewebe-Biochip-Technologien schaffen.

- Anwendung

Auf Basis der Anwendung wird der Lab-On-A-Chip-Markt in Genomik, Proteomik, Pflegediagnostik, Medikamentenentdeckung und andere segmentiert. Der Bereich der Pflegediagnostik dominierte den Markt mit einem Anteil von 39,86% im Jahr 2025 aufgrund der steigenden Nachfrage nach schnellen, tragbaren und genauen Diagnoselösungen in Krankenhäusern, Kliniken und Heimpflege-Einstellungen. Die zunehmende Prävalenz von Infektionskrankheiten, Diabetes, Herz-Kreislauf-Erkrankungen und Krebs erhöht weltweit die Nachfrage nach Point-of-Care-Testplattformen. Lab-on-a-Chip-Technologien ermöglichen eine schnellere Diagnose mit minimalen Probenanforderungen und reduzierter Laborabhängigkeit, so dass sie hochwirksam für Notfall- und Fernversorgungsanwendungen. Die zunehmende Regierung konzentriert sich zudem auf die dezentrale Gesundheitsinfrastruktur und die Früherkennung von Krankheiten verstärkt das Segmentwachstum. Kontinuierliche Fortschritte bei Biosensoren, Smart-Integrated Diagnostics und tragbaren Gesundheitsgeräten verbessern die Adoption in den entwickelten und aufstrebenden Märkten weiter. Auch Investitionen in personalisierte Medizin und digitale Diagnostik tragen zu einer starken Markterweiterung bei.

Das Segment der Drogenentdeckung wird erwartet, dass die schnellsten CAGR von 2026 bis 2033, die durch die zunehmende Übernahme von mikrofluidischen Plattformen für Hochdurchsatz-Screening, Toxizitätsanalyse und Biomarker-Erkennung angetrieben werden. Pharmaunternehmen nutzen zunehmend Labor-on-a-Chip-Systeme, um die Kosten für die Entwicklung von Medikamenten zu reduzieren und die klinische Testeffizienz zu verbessern. Zudem beschleunigt die steigende Nachfrage nach personalisierten Therapeutika und Präzisionsmedizin die Einführung fortschrittlicher Chip-basierter Screening-Technologien. Die wachsenden Investitionen in Biotechnologie-FuE, Stammzellenforschung und Organ-on-Chip-Plattformen unterstützen weltweit das Segmentwachstum. Die Integration von AI-getriebenen Medikamenten-Screening und automatisierten Labor-Workflows schafft auch wichtige Möglichkeiten für fortgeschrittene Lab-on-a-Chip-Anwendungen in der Pharmaforschung.

- Von End-Use

Der Lab-On-A-Chip-Markt wird auf Basis der Endverwendung in Krankenhäuser und Kliniken, Biotechnologie- und Pharmaunternehmen, forensische Labore, Diagnosezentren und akademische und Forschungsinstitute segmentiert. Das Segment Spitäler und Kliniken dominierte den Markt mit einem Anteil von 37,42% im Jahr 2025 aufgrund der zunehmenden Einführung von schnellen diagnostischen Technologien für Infektionskrankheiten, Onkologiediagnostik und chronischer Krankheitsüberwachung. Krankenhäuser integrieren zunehmend Labor-on-a-Chip-Systeme in klinische Arbeitsabläufe, um die Prüfgeschwindigkeit zu verbessern, die Betriebskosten zu senken und die Patientenergebnisse zu verbessern. Die zunehmende Belastung chronischer Krankheiten und die steigende Nachfrage nach minimal-invasiven Diagnostiken beschleunigen die weltweite Übernahme von Gesundheitseinrichtungen. Darüber hinaus verstärkt die zunehmende Verfügbarkeit von tragbaren Testplattformen und AI-gestützten Diagnoselösungen das Segmentwachstum. Die staatliche Unterstützung für Früherkennungsprogramme und steigende Gesundheitsausgaben tragen ebenfalls zur Dominanz von Krankenhäusern und Kliniken auf dem Weltmarkt bei. Darüber hinaus erhöht die Erweiterung der dezentralen diagnostischen Infrastruktur den Einsatz von Lab-on-a-Chip-Plattformen über primäre medizinische Einstellungen weltweit.

Das Segment Biotechnologie und Pharmaunternehmen wird von 2026 bis 2033 am schnellsten CAGR von 8,5 % erleben, was durch die zunehmende Nutzung von Lab-on-a-Chip-Systemen in der Arzneimittelentwicklung, der Biomarker-Erforschung und der klinischen Forschung verursacht wird. Pharmaunternehmen übernehmen schnell organisch-on-chip- und mikrofluidische Plattformen, um die Forschungseffizienz zu verbessern und die experimentellen Kosten zu senken. Darüber hinaus beschleunigen wachsende Investitionen in Biologik, personalisierte Medizin und Genomforschung die Nachfrage nach fortschrittlichen chipbasierten Analysesystemen. Der zunehmende Fokus auf Präzisionstherapeutika und Automatisierung in der pharmazeutischen Fertigung unterstützt das Segmentwachstum weiter. Die Zusammenarbeit zwischen Biotechnologieunternehmen und Forschungseinrichtungen für diagnostische und therapeutische Innovationen der nächsten Generation soll weltweit starke Wachstumschancen schaffen.

Regionale Analyse des Lab-On-A-Chip-Markts

Nordamerika dominierte den Lab-On-A-Chip-Markt und entfiel auf den größten Umsatzanteil von 38,74% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Investitionen in Mikrofluidik und Molekulardiagnostik Technologien, und die zunehmende Einführung von Point-of-Care-Tests in Krankenhäusern, diagnostischen Labors und Forschungseinrichtungen. Die Region profitiert auch von der steigenden Nachfrage nach personalisierter Medizin, starker Biotechnologie und pharmazeutischer Forschungstätigkeit sowie einer schnellen Integration von AI-fähigen diagnostischen Plattformen. Darüber hinaus stärken günstige Rückerstattungsrahmen, steigende Prävalenz von chronischen Krankheiten und kontinuierliche Innovation in der Genom- und Proteomikforschung die Führungsposition Nordamerikas im globalen Markt.

U.S. Lab-On-A-Chip Markt Insight

Der US Lab-On-A-Chip-Markt ist ein starkes Wachstum durch steigende Nachfrage nach schnellen molekularen Diagnostiken, zunehmende Einführung von Point-of-Care-Test-Lösungen und die Ausweitung von Investitionen in Präzisionsmedizin und Genomikforschung. Das starke Biotechnologie- und Pharma-Ökosystem des Landes sowie die zunehmende Nutzung mikrofluidischer Technologien in der klinischen Diagnostik und Medikamentenentdeckung treiben Marktnachfrage in Krankenhäusern, akademischen Instituten und diagnostischen Labors. Zudem beschleunigt die zunehmende Prävalenz von Infektionskrankheiten und chronischen Erkrankungen die Einführung von tragbaren und automatisierten Diagnoseplattformen in den USA.

Europe Lab-On-A-Chip Markt Insight

Der Europe Lab-On-A-Chip-Markt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der von einer starken staatlichen Unterstützung für die biomedizinische Forschung, einer zunehmenden Digitalisierung des Gesundheitswesens und einer steigenden Einführung fortschrittlicher Diagnostiktechnologien angetrieben wird. Der weit verbreitete Einsatz von Lab-on-a-Chip-Systemen in der Molekulardiagnostik, Krebs-Screening und Pharmaforschung unterstützt die Markterweiterung in der gesamten Region. Darüber hinaus werden zunehmende Investitionen in Organ-on-Chip-Forschung, personalisierte Gesundheitsversorgung und Biosensor-Technologien die Übernahme von Krankenhäusern, Forschungseinrichtungen und Biotechnologie-Unternehmen in ganz Europa weiter verbessern.

U.K. Lab-On-A-Chip-Marktaufsicht

Der U.K. Lab-On-A-Chip-Markt erlebt ein stetiges Wachstum, unterstützt durch steigende Investitionen in biomedizinische Innovation, zunehmenden Fokus auf die Diagnose von Krankheiten und zunehmende Einführung von tragbaren Gesundheitstechnologien. Akademische Institutionen, Pharmaunternehmen und Gesundheitsdienstleister nutzen zunehmend Lab-on-a-Chip-Systeme für die Genomforschung, Infektionserkrankungen und personalisierte Medizinanwendungen. Darüber hinaus verbessern Fortschritte in der AI-fähigen Diagnosesoftware und mikrofluidischen Technologien die Testeffizienz und unterstützen das Marktwachstum in den USA.

Deutschland Lab-On-A-Chip Markt Insight

Der deutsche Lab-On-A-Chip-Markt wächst aufgrund der starken biotechnologischen Fertigungsbasis, der fortschrittlichen Forschungsinfrastruktur und der steigenden Nachfrage nach Präzisionsdiagnostiktechnologien stetig. Forschungsinstitute, Pharmaunternehmen und Gesundheitseinrichtungen übernehmen zunehmend mikrofluidische und biochip-Systeme für Drogenentdeckungs-, Krebsdiagnostik- und Laborautomatisierungsanwendungen. Kontinuierliche Fortschritte bei Biosensoren, Molekulardiagnostik und Point-of-Care-Test-Technologien sowie eine starke staatliche Unterstützung für die Gesundheitsinnovation treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Lab-On-A-Chip Markt Einblick

Der asiatisch-pazifische Lab-On-A-Chip-Markt erwartet ein schnelles Wachstum, eine CAGR von 8,1% von 2026 bis 2033, angetrieben durch den Ausbau der Biotechnologie-Industrien, steigende Gesundheitsausgaben, steigende Nachfrage nach schnellen Diagnostik, und die zunehmende Einführung fortschrittlicher Laborautomatisierungstechnologien in China, Indien, Japan und Südkorea. Die zunehmende Prävalenz von Infektions- und chronischen Krankheiten, die Verbesserung der Gesundheitsinfrastruktur und das wachsende Bewusstsein für die Früherkennung von Krankheiten unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen steigende Investitionen in Präzisionsmedizin, Genomforschung und tragbare diagnostische Technologien die Einführung von Labor-on-a-Chip-Systemen in Krankenhäusern, Forschungsinstituten und diagnostischen Zentren in ganz Asien-Pazifik.

Japan Lab-On-A-Chip Markt Insight

Der Japan Lab-On-A-Chip-Markt zeigt durch zunehmende Investitionen in fortschrittliche diagnostische Technologien, wachsende alternde Bevölkerung und steigender Fokus auf personalisierte Gesundheitslösungen ein konsistentes Wachstum. Pharmazeutische Unternehmen, Forschungsinstitute und Gesundheitsdienstleister übernehmen zunehmend mikrofluidische Plattformen und Biochip-Technologien für schnelle Diagnostik-, Genomik- und Arzneimittelentdeckungsanwendungen. Darüber hinaus tragen starke staatliche Unterstützung für die Gesundheitsinnovation und die zunehmende Integration von KI-fähigen Laborsystemen zum Marktwachstum in Japan bei.

China Lab-On-A-Chip Markt Insight

Der China Lab-On-A-Chip-Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigenden biotechnologischen Forschungsaktivitäten und zunehmenden Regierungsfokus auf fortgeschrittene Diagnostik und Präzisionsmedizin. Die zunehmende Übernahme von mikrofluidischen Geräten und tragbaren Testplattformen in Krankenhäusern, Pharmaunternehmen und diagnostischen Labors erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in Genomik, zunehmende Prävalenz von chronischen Krankheiten und schnelle Fortschritte in der Laborautomatisierungstechnik China als einer der am schnellsten wachsenden Märkte für Lab-On-A-Chip weltweit fest.

Welche sind die Top-Unternehmen im Lab-On-A-Chip-Markt

Die Lab-On-A-Chip-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Danaher Corporation (USA)

- Agilent Technologies, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- PerkinElmer Inc. (USA)

- Abbott Laboratories (USA)

- Becton, Dickinson und Company (USA)

- Illumina, Inc. (USA)

- Qiagen N.V. (Niederlands)

- Fluidigm Corporation (USA)

- Standard BioTools Inc. (USA)

- Dolomite Mikrofluidik (U.K.)

- Merck KGaA (Deutschland)

- Shimadzu Corporation (Japan)

- Siemens Healthineers AG (Deutschland)

- BioMérieux SA (Frankreich)

- Mikronit Mikrotechnologien B.V. (Niederlande)

- Zeonor Corporation (Japan)

- Agilent Seahorse Bioscience (USA)

- Axiom Microdevices Pvt. Ltd. (Indien)

- Microfluidic ChipShop GmbH (Deutschland)

- Dolomite Centre Ltd. (U.K.)

- Cepheid Inc. (USA)

- Canon Medical Systems Corporation (Japan)

- GE HealthCare Technologies Inc. (USA)

- Sphere Fluidics Limited (USA)

- Cellix Ltd. (Irland)

- UFluidix Inc.

- Biocartis Gruppe NV (Belgien)

- Fluxergy Inc. (USA)

- OPKO Health, Inc. (USA)

- Nanosphäre, Inc. (USA)

- Microliquid S.L. (Spanien)

Neueste Entwicklungen im Lab-On-A-Chip Markt

- Im Februar 2025 kündigte Standard BioTools Inc. erweiterte Werbeinitiativen für seine fortschrittlichen Mikrofluidik- und Raumbiologie-Plattformen an, um sein Lab-on-a-Chip-Portfolio für hochdurchsatzgenomische und proteomische Forschungsanwendungen zu stärken. Die Entwicklung unterstützt den wachsenden Bedarf an miniaturisierten Diagnosesystemen und integrierten molekularen Analyselösungen in klinischen und pharmazeutischen Forschungslaboren

- Im Oktober 2024 startete die Dolomite Microfluidics ein Mikrofluidic Chip Starter System der nächsten Generation, um die Droplet-Generation und die Nanopartikel-Formulierung Workflows für Life Science und Drug Delivery Anwendungen zu vereinfachen. Die Plattform verbessert die Präzisions-Flüssigkeit, Skalierbarkeit und Reproduzierbarkeit und unterstützt die breitere Einführung von Labor-on-a-Chip-Technologien in der Biotechnologie und pharmazeutischen FuE

- Im Mai 2024 führte Bio-Rad Laboratories, Inc. neue digitale PCR-Fortschritte ein, die mit mikrofluidischen Chip-Technologien integriert wurden, um die Empfindlichkeit und den Durchsatz in der molekularen Diagnostik und Onkologie-Tests zu verbessern. Die Innovation stärkt schnelle und genaue Nukleinsäure-Detektionsfähigkeiten für klinische Labors und Forschungseinrichtungen weltweit

- Im März 2023 erweiterte Agilent Technologies, Inc. sein Lab-on-a-Chip-Portfolio durch Verbesserungen an automatisierten Zellanalysen und mikrofluidischen Bioanalysesystemen. Die aufgerüsteten Lösungen verbessern die Workflow-Effizienz, Probengenauigkeit und miniaturisierte Testmöglichkeiten für genomische und pharmazeutische Forschungsanwendungen

- Im September 2022 kündigte die Danaher Corporation weitere Investitionen in mikrofluidische und molekulardiagnostische Technologien durch ihre Life Sciences-Tochtergesellschaften an, unterstützte die Entwicklung kompakter Point-of-Care-Diagnostiksysteme und integrierter Lab-on-a-Chip-Plattformen für Infektions- und Präzisionsmedizinanwendungen

- Im Januar 2022 startete PerkinElmer Inc. fortschrittliche Mikrofluidik-fähige neugeborene Screening- und Diagnose-Workflow-Lösungen zur Verbesserung der Automatisierung, Testgeschwindigkeit und analytischer Genauigkeit in klinischen Labors. Die Entwicklung verstärkte die Einführung von miniaturisierten Diagnoseplattformen über Gesundheits- und Gesundheitsschutzprogramme

- Im November 2021 führte die Fluidigm Corporation erweiterte integrierte fluidische Schaltung (IFC) Technologien für die Einzellanalyse und die Hochleistungs-Biomarkererkennung ein. Die Innovation verbesserte die Labor-on-a-Chip-Fähigkeiten des Unternehmens für Präzisionsmedizin, Immunologie und Translationsforschung weltweit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN WELTWEITEN LAB-ON-A-CHIP-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN LAB-ON-A-CHIP-MARKTGRÖSSE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 UMSATZVOLUMEN

2.2.11 Epidemiologische Modellierung

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER LAB-ON-A-CHIP-MARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 WERTSCHÄTZUNGSKETTENANALYSE

15 GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONSAUSGABEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUWEISUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.1 WIRTSCHAFTLICHE ENTWICKLUNG

16 GLOBALER LAB-ON-A-CHIP-MARKT, NACH PRODUKT

16.1 ÜBERSICHT

16.2 CHIPS

16.2.1 CHIPS, NACH VERWENDBARKEIT

16.2.1.1. EINWEG

16.2.1.2. WIEDERVERWENDBAR

16.2.2 SPÄNE, NACH MATERIAL

16.2.2.1. POLYMERE

16.2.2.2. GLAS

16.2.2.3. SILIZIUM

16.2.2.4. KERAMIK

16.2.2.5. METALLE

16.2.2.6. SONSTIGES

16.2.3 CHIPS, PRO WELLPLATTE

16.2.3.1. 96-Well-Platte

16.2.3.2. 384-Well-Platte

16.3 INSTRUMENTE

16.3.1 PCR-SYSTEME

16.3.2 Elektrophorese-Systeme

16.3.3 PROBENVORBEREITUNGSSYSTEME

16.3.4 FLÜSSIGKEITSPROZESSOR

16.3.5 CO-KULTURGERÄTE

16.3.6 PATCH-CLAMP-GERÄTE

16.3.7 DIAGNOSEGERÄTE

16.3.8 INKUBATOR

16.3.9 SONSTIGES

16.4 REAGENZIEN

16.4.1 TROCKENREAGENZIEN

16.4.1.1. PCR-MASTERMIXE

16.4.1.2. PCR-Primer und -Sonden

16.4.1.3. Zelllyse-Reagenzien

16.4.1.4. Kügelchen zur DNA-Extraktion

16.4.1.5. PUFFER

16.4.2 FLÜSSIGE REAGENZIEN

16.5 VERBRAUCHSMATERIALIEN & ZUBEHÖR

16.5.1 FLUIDISCHE SCHNITTSTELLE

16.5.2 SCHLÄUCHE

16.5.3 UNTERSTÜTZUNGSKITS

16.5.4 HANDHABUNG VON RAHMEN

16.5.5 POLYMERSUBSTRATE

16.5.6 PIPETTE

16.5.7 MINI-LUER

16.5.8 SONSTIGES

16.6 DIENSTLEISTUNGEN

16.6.1 KUNDENSPEZIFISCHE MODELL- UND ASSAY-ENTWICKLUNG

16.6.2 PROFILING & SCREENING

16.6.3 Arzneimittelentwicklung

16.6.4 Gerätedesign

16.6.5 KOMMERZIALISIERUNG

16.6.6 SONSTIGES

16.7 SOFTWARE

16.7.1 LABCHIP GXP SICHERHEITSSOFTWARE

16.7.2 ORACLE(R)-DATENBANK

16.7.3 SONSTIGES

16.8 SONSTIGES

17 GLOBALER LAB-ON-A-CHIP-MARKT, NACH TECHNOLOGIE

17.1 ÜBERSICHT

17.2 Mikroarrays

17.3 MIKROFLUIDIK

17.4 GEWEBEBIOCHIP

17.5 SONSTIGES

18 GLOBALER LAB-ON-A-CHIP-MARKT, NACH ANWENDUNG

18.1 ÜBERSICHT

18.2 DIAGNOSE

18.2.1 DNA-ISOLIERUNG

18.2.2 PCR

18.2.3 QPCR

18.2.4 Elektrophorese

18.2.5 Sequenzierung

18.3 GENOMIK

18.3.1 DNA-Sequenzierung der nächsten Generation

18.3.2 RNA-Sequenzierung der nächsten Generation

18.4 BIOCHEMISCHE UNTERSUCHUNGEN

18.4.1 IMMUNOLOGISCHE TESTS

18.4.2 GLUKOSEÜBERWACHUNG

18.4.3 SONSTIGES

18.5 PROTEOMIE

18.5.1 MASSENSPEKTROMETRIE

18.5.2 SDS-SEITE

18.6 ZELLFORSCHUNG

18.6.1 ZELLKULTURIERUNG

18.6.2 ZELLÜBERWACHUNG

18.6.3 SONSTIGES

18.7 SONSTIGES

19 GLOBALER LAB-ON-A-CHIP-MARKT, NACH ENDBENUTZER

19.1 ÜBERSICHT

19.2 KRANKENHÄUSER UND KLINIKEN

19.2.1 CHIPS

19.2.2 INSTRUMENTE

19.2.3 REAGENZIEN

19.2.4 VERBRAUCHSMATERIALIEN & ZUBEHÖR

19.2.5 DIENSTLEISTUNGEN

19.2.6 SOFTWARE

19.2.7 SONSTIGES

19.3 BIOTECHNOLOGIE- UND PHARMAZEUTISCHE UNTERNEHMEN

19.3.1 CHIPS

19.3.2 INSTRUMENTE

19.3.3 REAGENZIEN

19.3.4 VERBRAUCHSMATERIALIEN & ZUBEHÖR

19.3.5 DIENSTLEISTUNGEN

19.3.6 SOFTWARE

19.3.7 SONSTIGES

19.4 FORENSISCHE LABORE

19.4.1 CHIPS

19.4.2 INSTRUMENTE

19.4.3 REAGENZIEN

19.4.4 VERBRAUCHSMATERIALIEN UND ZUBEHÖR

19.4.5 DIENSTLEISTUNGEN

19.4.6 SOFTWARE

19.4.7 SONSTIGES

19.5 DIAGNOSEZENTREN

19.5.1 CHIPS

19.5.2 INSTRUMENTE

19.5.3 REAGENZIEN

19.5.4 VERBRAUCHSMATERIALIEN UND ZUBEHÖR

19.5.5 DIENSTLEISTUNGEN

19.5.6 SOFTWARE

19.5.7 SONSTIGES

19.6 WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE

19.6.1 CHIPS

19.6.2 INSTRUMENTE

19.6.3 REAGENZIEN

19.6.4 VERBRAUCHSMATERIALIEN & ZUBEHÖR

19.6.5 DIENSTLEISTUNGEN

19.6.6 SOFTWARE

19.6.7 SONSTIGES

19.7 SONSTIGES

20 GLOBALER LAB-ON-A-CHIP-MARKT, NACH VERTRIEBSKANAL

20.1 ÜBERBLICK

20.2 DIREKTE AUSSCHREIBUNGEN

20.3 EINZELHANDELSUMSATZ

20.3.1 ONLINE-VERKÄUFE

20.3.2 OFFLINE-VERKÄUFE

20.4 SONSTIGES

21 GLOBALER LAB-ON-A-CHIP-MARKT, NACH LÄNDERN

21.1 GLOBALER LAB-ON-A-CHIP-MARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

21.1.1 Nordamerika

21.1.1.1. USA

21.1.1.1.1. US-LAB-ON-A-CHIP-MARKT, NACH PRODUKT

21.1.1.1.2. US-LAB-ON-A-CHIP-MARKT, NACH TECHNOLOGIE

21.1.1.1.3. US-LAB-ON-A-CHIP-MARKT, NACH ANWENDUNG

21.1.1.1.4. US-LAB-ON-A-CHIP-MARKT, ENDVERWENDER

21.1.1.1.5. US-LAB-ON-A-CHIP-MARKT, VERTRIEBSKANAL

21.1.1.2. KANADA

21.1.1.3. MEXIKO

21.1.2 EUROPA

21.1.2.1. DEUTSCHLAND

21.1.2.2. FRANKREICH

21.1.2.3. Vereinigtes Königreich

21.1.2.4. ITALIEN

21.1.2.5. SPANIEN

21.1.2.6. RUSSLAND

21.1.2.7. TÜRKEI

21.1.2.8. BELGIEN

21.1.2.9. NIEDERLANDE

21.1.2.10. SCHWEIZ

21.1.2.11. RESTLICHES EUROPA

21.1.3 ASIEN-PAZIFIK

21.1.3.1. JAPAN

21.1.3.2. CHINA

21.1.3.3. SÜDKOREA

21.1.3.4. INDIEN

21.1.3.5. AUSTRALIEN

21.1.3.6. SINGAPUR

21.1.3.7. THAILAND

21.1.3.8. MALAYSIA

21.1.3.9. INDONESIEN

21.1.3.10. PHILIPPINEN

21.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

21.1.4 SÜDAMERIKA

21.1.4.1. BRASILIEN

21.1.4.2. ARGENTINIEN

21.1.4.3. RESTLICHES SÜDAMERIKA

21.1.5 NAHER OSTEN UND AFRIKA

21.1.5.1. SÜDAFRIKA

21.1.5.2. Saudi-Arabien

21.1.5.3. VAE

21.1.5.4. ÄGYPTEN

21.1.5.5. ISRAEL

21.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

21.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

22 GLOBALER LAB-ON-A-CHIP-MARKT, UNTERNEHMENSLANDSCHAFT

22.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

22.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

22.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

22.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

22.5 FUSIONEN UND ÜBERNAHMEN

22.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

22.7 ERWEITERUNGEN

22.8 ÄNDERUNGEN DER VORSCHRIFTEN

22.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

23 GLOBALER LAB-ON-A-CHIP-MARKT, SWOT- UND DBMR-ANALYSE

24 GLOBALER LAB-ON-A-CHIP-MARKT, FIRMENPROFIL

24.1 ELVESYS

24.1.1 UNTERNEHMENSÜBERSICHT

24.1.2 Umsatzanalyse

24.1.3 GEOGRAFISCHE PRÄSENZ

24.1.4 PRODUKTPORTFOLIO

24.1.5 JÜNGSTE ENTWICKLUNGEN

24.2 Agilent Technologies

24.2.1 UNTERNEHMENSÜBERSICHT

24.2.2 Umsatzanalyse

24.2.3 GEOGRAFISCHE PRÄSENZ

24.2.4 PRODUKTPORTFOLIO

24.2.5 JÜNGSTE ENTWICKLUNGEN

24.3 PERKIN ELMER INC.

24.3.1 UNTERNEHMENSÜBERSICHT

24.3.2 Umsatzanalyse

24.3.3 GEOGRAFISCHE PRÄSENZ

24.3.4 PRODUKTPORTFOLIO

24.3.5 JÜNGSTE ENTWICKLUNGEN

24.4 BIO-RAD-LABORATORIEN

24.4.1 UNTERNEHMENSÜBERSICHT

24.4.2 Umsatzanalyse

24.4.3 GEOGRAFISCHE PRÄSENZ

24.4.4 PRODUKTPORTFOLIO

24.4.5 JÜNGSTE ENTWICKLUNGEN

24.5 SIEMENS HEALTHCARE

24.5.1 UNTERNEHMENSÜBERSICHT

24.5.2 Umsatzanalyse

24.5.3 GEOGRAFISCHE PRÄSENZ

24.5.4 PRODUKTPORTFOLIO

24.5.5 JÜNGSTE ENTWICKLUNGEN

24.6 ABAXIS INC.

24.6.1 UNTERNEHMENSÜBERSICHT

24.6.2 Umsatzanalyse

24.6.3 GEOGRAFISCHE PRÄSENZ

24.6.4 PRODUKTPORTFOLIO

24.6.5 JÜNGSTE ENTWICKLUNGEN

24.7 F. HOFFMANN-LA ROCHE AGX

24.7.1 UNTERNEHMENSÜBERSICHT

24.7.2 Umsatzanalyse

24.7.3 GEOGRAFISCHE PRÄSENZ

24.7.4 PRODUKTPORTFOLIO

24.7.5 JÜNGSTE ENTWICKLUNGEN

24,8 BD

24.8.1 UNTERNEHMENSÜBERSICHT

24.8.2 Umsatzanalyse

24.8.3 GEOGRAFISCHE PRÄSENZ

24.8.4 PRODUKTPORTFOLIO

24.8.5 JÜNGSTE ENTWICKLUNGEN

24.9 ABBOTT

24.9.1 UNTERNEHMENSÜBERSICHT

24.9.2 Umsatzanalyse

24.9.3 GEOGRAFISCHE PRÄSENZ

24.9.4 PRODUKTPORTFOLIO

24.9.5 JÜNGSTE ENTWICKLUNGEN

24.1 IDEX CORPORATION

24.10.1 UNTERNEHMENSÜBERSICHT

24.10.2 Umsatzanalyse

24.10.3 GEOGRAFISCHE PRÄSENZ

24.10.4 PRODUKTPORTFOLIO

24.10.5 JÜNGSTE ENTWICKLUNGEN

24.11 DANAHER CORPORATION

24.11.1 UNTERNEHMENSÜBERSICHT

24.11.2 Umsatzanalyse

24.11.3 GEOGRAFISCHE PRÄSENZ

24.11.4 PRODUKTPORTFOLIO

24.11.5 NEUESTE ENTWICKLUNGEN

24.12 BIOCARE AB

24.12.1 UNTERNEHMENSÜBERSICHT

24.12.2 Umsatzanalyse

24.12.3 GEOGRAFISCHE PRÄSENZ

24.12.4 PRODUKTPORTFOLIO

24.12.5 NEUESTE ENTWICKLUNGEN

24.13 ENUVIO

24.13.1 UNTERNEHMENSÜBERSICHT

24.13.2 Umsatzanalyse

24.13.3 GEOGRAFISCHE PRÄSENZ

24.13.4 PRODUKTPORTFOLIO

24.13.5 NEUESTE ENTWICKLUNGEN

24.14 POREX

24.14.1 UNTERNEHMENSÜBERSICHT

24.14.2 Umsatzanalyse

24.14.3 GEOGRAFISCHE PRÄSENZ

24.14.4 PRODUKTPORTFOLIO

24.14.5 NEUESTE ENTWICKLUNGEN

24.15 DIANAX

24.15.1 UNTERNEHMENSÜBERSICHT

24.15.2 Umsatzanalyse

24.15.3 GEOGRAFISCHE PRÄSENZ

24.15.4 PRODUKTPORTFOLIO

24.15.5 NEUESTE ENTWICKLUNGEN

24.16 BIOMIMIX

24.16.1 UNTERNEHMENSÜBERSICHT

24.16.2 Umsatzanalyse

24.16.3 GEOGRAFISCHE PRÄSENZ

24.16.4 PRODUKTPORTFOLIO

24.16.5 NEUESTE ENTWICKLUNGEN

24.17 Flüssigkeitssieb

24.17.1 UNTERNEHMENSÜBERSICHT

24.17.2 Umsatzanalyse

24.17.3 GEOGRAFISCHE PRÄSENZ

24.17.4 PRODUKTPORTFOLIO

24.17.5 NEUESTE ENTWICKLUNGEN

24.18 MICRONIT MICROFLUIDICS BV

24.18.1 UNTERNEHMENSÜBERSICHT

24.18.2 Umsatzanalyse

24.18.3 GEOGRAFISCHE PRÄSENZ

24.18.4 PRODUKTPORTFOLIO

24.18.5 NEUESTE ENTWICKLUNGEN

24.19 HUDSON MEDICAL INNOVATIONEN

24.19.1 UNTERNEHMENSÜBERSICHT

24.19.2 Umsatzanalyse

24.19.3 GEOGRAFISCHE PRÄSENZ

24.19.4 PRODUKTPORTFOLIO

24.19.5 NEUESTE ENTWICKLUNGEN

24.2 Z YMERON CORPORATION

24.20.1 UNTERNEHMENSÜBERSICHT

24.20.2 Umsatzanalyse

24.20.3 GEOGRAFISCHE PRÄSENZ

24.20.4 PRODUKTPORTFOLIO

24.20.5 JÜNGSTE ENTWICKLUNGEN

24.21 THERMO FISHER SCIENTIFIC INC.

24.21.1 UNTERNEHMENSÜBERSICHT

24.21.2 Umsatzanalyse

24.21.3 GEOGRAFISCHE PRÄSENZ

24.21.4 PRODUKTPORTFOLIO

24.21.5 JÜNGSTE ENTWICKLUNGEN

24.22 MIKROFLUIDISCHER CHIPSHOP

24.22.1 UNTERNEHMENSÜBERSICHT

24.22.2 Umsatzanalyse

24.22.3 GEOGRAFISCHE PRÄSENZ

24.22.4 PRODUKTPORTFOLIO

24.22.5 JÜNGSTE ENTWICKLUNGEN

24.23 MERCK & CO., INC.

24.23.1 UNTERNEHMENSÜBERSICHT

24.23.2 Umsatzanalyse

24.23.3 GEOGRAFISCHE PRÄSENZ

24.23.4 PRODUKTPORTFOLIO

24.23.5 JÜNGSTE ENTWICKLUNGEN

24.24 EMULATE, INC.

24.24.1 UNTERNEHMENSÜBERSICHT

24.24.2 Umsatzanalyse

24.24.3 GEOGRAFISCHE PRÄSENZ

24.24.4 PRODUKTPORTFOLIO

24.24.5 JÜNGSTE ENTWICKLUNGEN

24.25 BEONCHIP

24.25.1 UNTERNEHMENSÜBERSICHT

24.25.2 Umsatzanalyse

24.25.3 GEOGRAFISCHE PRÄSENZ

24.25.4 PRODUKTPORTFOLIO

24.25.5 NEUESTE ENTWICKLUNGEN

24.26 NORTIS BIO

24.26.1 UNTERNEHMENSÜBERSICHT

24.26.2 UMSATZANALYSE

24.26.3 GEOGRAFISCHE PRÄSENZ

24.26.4 PRODUKTPORTFOLIO

24.26.5 NEUESTE ENTWICKLUNGEN

24.27 INSPHERO

24.27.1 UNTERNEHMENSÜBERSICHT

24.27.2 Umsatzanalyse

24.27.3 GEOGRAFISCHE PRÄSENZ

24.27.4 PRODUKTPORTFOLIO

24.27.5 NEUESTE ENTWICKLUNGEN

24.28 AXOSIM

24.28.1 UNTERNEHMENSÜBERSICHT

24.28.2 Umsatzanalyse

24.28.3 GEOGRAFISCHE PRÄSENZ

24.28.4 PRODUKTPORTFOLIO

24.28.5 JÜNGSTE ENTWICKLUNGEN

24.29 BIOIVT

24.29.1 UNTERNEHMENSÜBERSICHT

24.29.2 Umsatzanalyse

24.29.3 GEOGRAFISCHE PRÄSENZ

24.29.4 PRODUKTPORTFOLIO

24.29.5 NEUESTE ENTWICKLUNGEN

24.3 ALVEOLIX

24.30.1 UNTERNEHMENSÜBERSICHT

24.30.2 Umsatzanalyse

24.30.3 GEOGRAFISCHE PRÄSENZ

24.30.4 PRODUKTPORTFOLIO

24.30.5 NEUESTE ENTWICKLUNGEN

25 SCHLUSSFOLGERUNG

26 FRAGEBOGEN

27 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.