Global Laboratory Developed Tests Ldts Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.42 Billion

USD

30.28 Billion

2024

2032

USD

13.42 Billion

USD

30.28 Billion

2024

2032

| 2025 –2032 | |

| USD 13.42 Billion | |

| USD 30.28 Billion | |

| % | |

|

Globale Marktsegmentierung für laborentwickelte Tests (LDTs) nach Testtyp (Klinische Chemie und Immunologie, Intensivmedizin, Hämatologie, Molekulardiagnostik , Mikrobiologie und andere Tests), Produkttyp (Verbrauchsmaterialien, Analysegeräte und Instrumente sowie Zubehör), Probentyp (Blut, Urin, Gewebe, Zerebrospinalflüssigkeit (CSF) und andere), Therapiebereich (Infektionen, genetische Störungen, Onkologie/Krebs, Autoimmunerkrankungen, Urologie, Gynäkologie und andere), Geschlecht (Männlich und Weiblich), Altersgruppe (Geriatrie, Erwachsene und Kinder), Endbenutzer (Krankenhauslabore, eigenständige Labore, Diagnoseketten, akademische Institute, klinische Forschungsorganisationen, spezialisierte Diagnosezentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel, Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Marktgröße für im Labor entwickelte Tests (LDTs)

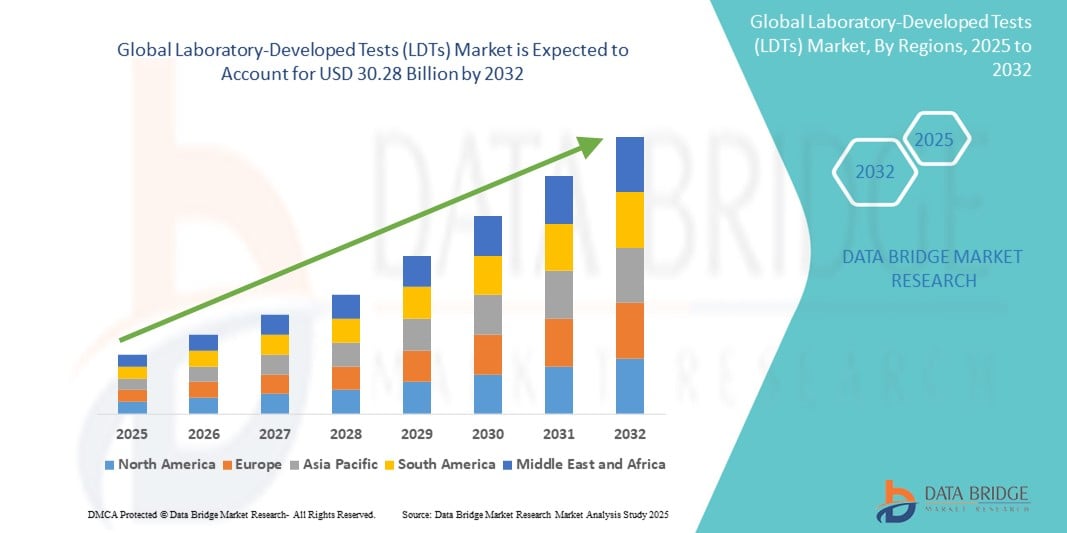

- Der globale Markt für Labortests (LDTs) wird im Jahr 2024 auf 13,42 Milliarden US-Dollar geschätzt und soll bis 2032 30,28 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 10,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach personalisierter Medizin, Diagnostik seltener Krankheiten und onkologischer Profilierung vorangetrieben, was die Einführung laborentwickelter Tests (LDTs) in klinischen Laboren und Forschungseinrichtungen vorantreibt. LDTs bieten maßgeschneiderte Testmöglichkeiten, die in standardmäßigen, von der FDA zugelassenen Kits oft nicht verfügbar sind, und ermöglichen präzise diagnostische Erkenntnisse für komplexe oder seltene Erkrankungen.

- Darüber hinaus verbessern Fortschritte in der Molekulardiagnostik, der Next-Generation-Sequenzierung (NGS) und der Bioinformatik die Genauigkeit, Skalierbarkeit und Geschwindigkeit von LDTs. Da sich Gesundheitssysteme zunehmend auf wertorientierte Versorgung und Präzisionsdiagnostik konzentrieren, machen die Flexibilität und der schnelle Entwicklungszyklus von LDTs diese zu wichtigen Instrumenten für klinische Entscheidungen und beschleunigen so die Marktexpansion erheblich.

Marktanalyse für im Labor entwickelte Tests (LDTs)

- Laborentwickelte Tests (LDTs), also In-vitro-Diagnostika, die in einem einzigen Labor entwickelt, hergestellt und verwendet werden, gewinnen in der personalisierten Medizin, der Onkologie und der Diagnostik seltener Krankheiten aufgrund ihrer Flexibilität, schnelleren Durchlaufzeiten und ihrer Fähigkeit, ungedeckte klinische Bedürfnisse zu erfüllen, die von FDA-zugelassenen Tests nicht abgedeckt werden, zunehmend an Bedeutung.

- Die steigende Nachfrage nach LDTs wird vor allem durch die zunehmende Verbreitung komplexer Krankheiten wie Krebs und genetischer Störungen, den rasanten Fortschritt in der Molekulardiagnostik und Genomik sowie die gestiegene Nachfrage nach maßgeschneiderten Testlösungen in klinischen und Forschungslaboren angetrieben.

- Nordamerika dominierte den Markt für laborentwickelte Tests (LDTs) mit dem größten Umsatzanteil von 36,9 % im Jahr 2024. Der Markt zeichnete sich durch eine robuste Gesundheitsinfrastruktur, eine hohe Akzeptanz der Präzisionsmedizin, günstige regulatorische Rahmenbedingungen und eine starke Präsenz führender Diagnoselabore und Forschungseinrichtungen in den USA und Kanada aus.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für laborentwickelte Tests (LDTs) sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 23,8 % zwischen 2025 und 2032. Dieser Trend wird durch den verbesserten Zugang zur Gesundheitsversorgung, steigende Investitionen in Genomik und klinische Diagnostik sowie ein wachsendes Bewusstsein für die Früherkennung von Krankheiten in Ländern wie China, Indien und Japan vorangetrieben.

- Das Segment Onkologie/Krebs dominierte den Markt für laborentwickelte Tests (LDTs) mit einem Marktanteil von 43,2 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach Krebs-Biomarker-Tests, Begleitdiagnostik und personalisierter Behandlungsplanung. Der Anstieg von Flüssigbiopsien und NGS-basierten Panels in der onkologischen Versorgung hat die Akzeptanz von LDTs in diesem Segment deutlich gesteigert.

Berichtsumfang und Marktsegmentierung für laborentwickelte Tests (LDTs)

|

Eigenschaften |

Wichtige Markteinblicke zu im Labor entwickelten Tests (LDTs) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für im Labor entwickelte Tests (LDTs)

„ Verstärkte Nutzung moderner molekulardiagnostischer Techniken “

- Ein wichtiger und schnell wachsender Trend auf dem globalen Markt für laborentwickelte Tests (LDTs) ist die zunehmende Nutzung fortschrittlicher molekulardiagnostischer Techniken wie Next-Generation-Sequencing (NGS), Polymerase-Kettenreaktion (PCR) und Flüssigbiopsie. Diese Technologien ermöglichen hochpräzise Diagnostik für ein breites Spektrum an Erkrankungen, darunter Krebs, Infektionskrankheiten und genetische Störungen.

- Beispielsweise ermöglicht der Einsatz von NGS-basierten LDTs eine umfassende genomische Profilierung von Tumoren, was Klinikern hilft, zielgerichtete Therapien anzupassen und die Behandlungsergebnisse zu verbessern. Ebenso werden PCR-basierte LDTs häufig für den schnellen Nachweis von Krankheitserregern wie SARS-CoV-2 eingesetzt und unterstützen so die zeitnahe klinische Entscheidungsfindung bei Pandemien und Ausbrüchen.

- Diese fortschrittlichen Diagnoseplattformen bieten entscheidende Vorteile wie schnellere Durchlaufzeiten, höhere Sensitivität und die Fähigkeit, seltene Biomarker zu erkennen. Daher setzen Gesundheitsdienstleister zunehmend auf sie für die Frühdiagnose, das Krankheitsmonitoring und die personalisierte Behandlungsplanung.

- Die Integration dieser hochmodernen Techniken in LDT-Arbeitsabläufe erleichtert auch Multiplex-Tests – die gleichzeitige Erkennung mehrerer Ziele aus einer einzigen Patientenprobe – und steigert so die Laboreffizienz und senkt die Kosten.

- Darüber hinaus optimieren Innovationen in der Probenvorbereitung, der Reagenzienentwicklung und der Automatisierung diese Diagnoseprozesse weiter und ermöglichen es Laboren, ihre Testkapazitäten zu skalieren und einen hohen Durchsatz aufrechtzuerhalten.

- Aufgrund des Bedarfs an präziseren, effizienteren und skalierbaren Diagnoselösungen steigt die Nachfrage nach LDTs mit fortschrittlichen Molekulartechnologien in klinischen Laboren, akademischen Forschungszentren und spezialisierten Diagnoseeinrichtungen weltweit deutlich an.

Marktdynamik für laborentwickelte Tests (LDTs)

Treiber

„Steigender Bedarf durch steigende Nachfrage nach personalisierter und schneller Diagnostik“

- Die zunehmende Verbreitung chronischer Krankheiten, Infektionsausbrüche und seltener genetischer Störungen sowie der Trend zur Präzisionsmedizin treiben die Nachfrage nach laborentwickelten Tests (LDTs) deutlich an. Diese Tests bieten maßgeschneiderte Diagnoselösungen, die mit herkömmlichen IVD-Tests nicht immer verfügbar sind.

- So erweiterte Quest Diagnostics im April 2024 sein LDT-Angebot in den Bereichen Onkologie und Erbkrankheitstests und trug damit der steigenden Nachfrage nach maßgeschneiderten Diagnosepanels im klinischen Umfeld Rechnung. Solche Strategien wichtiger Akteure dürften das Marktwachstum für laborentwickelte Tests (LDTs) im Prognosezeitraum vorantreiben.

- Da Kliniker schnelle, sensible und spezifische Diagnoseinstrumente benötigen, um zeitnahe Entscheidungen treffen zu können, bieten LDTs die nötige Flexibilität und Skalierbarkeit, um den neuen Herausforderungen im Gesundheitswesen gerecht zu werden, insbesondere in Bereichen, in denen es keine von der FDA zugelassenen Tests gibt.

- Darüber hinaus werden LDTs zunehmend in der klinischen Forschung, der Begleitdiagnostik und der Biomarkerforschung eingesetzt, da sie anpassungsfähig sind und sich schnell an neue Erkenntnisse anpassen lassen.

- Der wachsende Bedarf an Flexibilität im Labor bei der Anpassung von Panels an bestimmte Patientengruppen und die Forderung nach Ergebnissen am selben oder nächsten Tag beschleunigen die Einführung von LDT in Krankenhäusern, Fachkliniken und akademischen medizinischen Zentren.

Einschränkung/Herausforderung

„ Regulatorische Unsicherheit und eingeschränkte Erstattungsrichtlinien “

- Eine der größten Herausforderungen für die Expansion des Marktes für laborentwickelte Tests (LDTs) ist das Fehlen einheitlicher regulatorischer Rahmenbedingungen. LDTs unterliegen traditionell der Durchsetzungsbefugnis der US-amerikanischen FDA, doch die zunehmende Kontrolle führt zu Unsicherheit bei Testentwicklern und Laboren.

- Beispielsweise zielen Vorschläge wie der VALID Act in den USA darauf ab, die behördliche Aufsicht über LDTs zu verschärfen, was Bedenken hinsichtlich höherer Compliance-Kosten und längerer Genehmigungsfristen aufkommen lässt. Diese Unvorhersehbarkeit könnte Innovationen behindern und kleinere Labore von der Entwicklung neuer Tests abhalten.

- Darüber hinaus stellen eingeschränkte und inkonsistente Erstattungsrichtlinien für LDTs – insbesondere in den Bereichen genetische Tests und seltene Krankheiten – eine finanzielle Hürde für Labore und Patienten dar. Ohne klare Deckungskriterien und Zahlungsmechanismen kann der Zugang zu wichtigen diagnostischen Tests eingeschränkt bleiben.

- Um diese Herausforderungen zu bewältigen, bedarf es eines ausgewogenen regulatorischen Ansatzes, der die Patientensicherheit gewährleistet und gleichzeitig Innovationen fördert. Darüber hinaus sind erweiterte Erstattungsrichtlinien und der Nachweis der Kosteneffizienz durch Praxiserfahrungen entscheidend, um LDTs für das globale Gesundheitsökosystem zugänglicher und nachhaltiger zu machen.

Marktumfang für im Labor entwickelte Tests (LDTs)

Der Markt ist nach Testtyp, Produkttyp, Probentyp, Therapiebereich, Geschlecht, Altersgruppe, Endverbrauchern und Vertriebskanal segmentiert.

• Nach Testtyp

Der Markt für laborentwickelte Tests (LDTs) ist nach Testtyp in die Bereiche Klinische Chemie und Immunologie, Intensivmedizin, Hämatologie, Molekulardiagnostik, Mikrobiologie und andere Tests unterteilt. Das Segment der Molekulardiagnostik dominierte den Markt mit einem Umsatzanteil von 29,6 % im Jahr 2024, was auf seine Präzision, Sensibilität und die wachsende Nachfrage in den Bereichen Onkologie und Infektionskrankheiten zurückzuführen ist.

Aufgrund seiner wachsenden Bedeutung in Intensivstationen und Notfalltestszenarien wird für den Bereich der Intensivpflege zwischen 2025 und 2032 mit 9,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet.

• Nach Produkttyp

Der Markt für Labortests (LDTs) ist nach Produkttyp in Verbrauchsmaterialien, Analysegeräte und Instrumente sowie Zubehör unterteilt. Das Verbrauchsmaterialsegment hatte im Jahr 2024 mit 52,4 % den größten Anteil, was auf die wiederkehrende Nachfrage nach Reagenzien, Testkits und Assay-Verbrauchsmaterialien zurückzuführen ist.

Das Segment der Analysegeräte und Instrumente wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 % wachsen, unterstützt durch Fortschritte in der Laborautomatisierung und Diagnosetechnologie.

• Nach Probentyp

Der Markt für Labortests (LDTs) ist nach Probentyp in Blut, Urin, Gewebe, Zerebrospinalflüssigkeit (CSF) und andere Proben segmentiert. Das Segment Blutproben dominierte mit einem Umsatzanteil von 48,1 % im Jahr 2024 und ist der häufigste und vielseitigste Probentyp für LDTs.

Für das Urinsegment wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 7,8 % prognostiziert, was auf seinen nicht-invasiven Charakter und seine Anwendung bei Stoffwechsel- und Drogentests zurückzuführen ist.

• Nach Therapiebereich

Basierend auf dem Therapiebereich ist der Markt in Infektionen, genetische Störungen, Onkologie/Krebs, Autoimmunerkrankungen, Urologie, Gynäkologie und andere segmentiert. Das Segment Onkologie/Krebs hielt im Jahr 2024 mit 43,2 % den größten Anteil, angetrieben durch die steigende Krebsprävalenz und die Nachfrage nach Früherkennungs- und Überwachungstests.

Aufgrund der Fortschritte in der Genomik und der personalisierten Medizin wird erwartet, dass das Segment der genetischen Störungen zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,6 % am schnellsten wachsen wird.

• Nach Geschlecht

Der Markt für Labortests (LDTs) ist nach Geschlecht in männliche und weibliche Tests unterteilt. Das weibliche Segment machte im Jahr 2024 53,8 % des Marktanteils aus, was auf die zunehmende Anzahl diagnostischer Tests in der Gynäkologie, der Schwangerschaftsvorsorge und der Hormondiagnostik zurückzuführen ist.

Das männliche Segment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf eine verstärkte Konzentration auf Prostata-, Gen- und Stoffwechseltests zurückzuführen ist.

• Nach Altersgruppe

Der Markt für laborentwickelte Tests (LDTs) ist nach Altersgruppen in die Bereiche Geriatrie, Erwachsene und Kinder unterteilt. Das Erwachsenensegment dominierte 2024 mit einem Marktanteil von 61,3 %, was auf die höhere Prävalenz von Lebensstil und chronischen Erkrankungen zurückzuführen ist.

Für das pädiatrische Segment wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 8,7 % prognostiziert, was auf verstärkte Früherkennungs- und Gentestprogramme zurückzuführen ist.

• Durch Endbenutzer

Der Markt für laborentwickelte Tests (LDTs) ist nach Endnutzern segmentiert in Krankenhauslabore, eigenständige Labore, Diagnostikketten, akademische Institute, klinische Forschungseinrichtungen, spezialisierte Diagnostikzentren und weitere. Das Segment der Krankenhauslabore hielt im Jahr 2024 mit 38,4 % den größten Anteil, unterstützt durch Infrastruktur, Patientenfluss und ein umfassendes Testangebot.

Aufgrund der Dezentralisierung und der Vorliebe der Verbraucher für schnelle und personalisierte Diagnostik wird für das Segment der eigenständigen Labore von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 9,1 % erwartet.

• Nach Vertriebskanal

Der Markt für laborentwickelte Tests (LDTs) ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe, Drittanbieter und andere segmentiert. Das Direktausschreibungssegment machte im Jahr 2024 45,9 % des Marktes aus, da Krankenhäuser und Labore in großen Mengen über Verträge einkaufen.

Das Segment der Drittanbieter wird aufgrund des verbesserten Zugangs in Schwellenmärkten und ländlichen Gebieten von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % wachsen.

Regionale Marktanalyse für im Labor entwickelte Tests (LDTs)

- Nordamerika dominierte den Markt für laborentwickelte Tests (LDTs) mit dem größten Umsatzanteil von 36,9 % im Jahr 2024, angetrieben durch eine starke Gesundheitsinfrastruktur, eine steigende Nachfrage nach personalisierter Medizin und einen günstigen regulatorischen Rahmen zur Unterstützung hochkomplexer LDTs.

- Die wachsende Abhängigkeit der Region von Molekulardiagnostik und Präzisionsmedizin in den Bereichen Onkologie, Infektionskrankheiten und genetische Störungen fördert das Marktwachstum weiter

- Führende klinische Labore und Forschungsinstitute treiben die LDT-Innovation voran und investieren massiv in Laborautomatisierung, Datenintegration und Genomplattformen

Markteinblick in die US-Labortests (LDTs)

Der US-Markt für laborentwickelte Tests (LDTs) machte im Jahr 2024 70 % des nordamerikanischen Marktanteils aus, was auf die breite Akzeptanz in klinischen Laboren und die starke Präsenz CLIA-zertifizierter Labore zurückzuführen ist. Ein günstiges Umfeld für Forschung und Entwicklung, hohe Gesundheitsausgaben und die steigende Nachfrage nach fortschrittlicher Diagnostik in der Onkologie und bei Infektionskrankheiten tragen maßgeblich dazu bei. Darüber hinaus fördern die sich entwickelnde regulatorische Haltung der FDA und die vom NIH finanzierten Genominitiativen die Innovation im Bereich der LDTs weiter.

Markteinblick für laborentwickelte Tests (LDTs) in Europa

Der europäische Markt für laborentwickelte Tests (LDTs) machte im Jahr 2024 beachtliche 29,3 % des weltweiten LDT-Marktanteils aus. Das stetige Wachstum wird durch die steigende Nachfrage nach hochpräzisen Diagnoselösungen und die zunehmende Verbreitung chronischer Erkrankungen vorangetrieben. Der Trend zu dezentralen Tests und die Einführung von LDTs in Spezialbereichen wie der reproduktiven Gesundheit, der Onkologie und bei seltenen genetischen Erkrankungen treiben das Marktwachstum voran. Fördernde nationale Gesundheitspolitiken, insbesondere in Westeuropa, und ein starker Fokus auf die Früherkennung von Krankheiten treiben die Akzeptanz weiter voran.

Markteinblick in britische Labortests (LDTs)

Der britische Markt für laborentwickelte Tests (LDTs) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Nutzung der Genomik im öffentlichen Gesundheitswesen und personalisierte Screening-Initiativen des NHS. Die steigende Nachfrage nach nicht-invasiven pränatalen Tests (NIPT), Infektionsdiagnostik und Krebsvorsorge mit LDTs fördert die Akzeptanz in öffentlichen und privaten Diagnoselabors. Starke akademische Forschungspartnerschaften und die regulatorische Unterstützung der MHRA fördern kontinuierliche Innovationen.

Markteinblick in Laborentwickelte Tests (LDTs) in Deutschland

Der deutsche Markt für laborentwickelte Tests (LDTs) wird voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen, angetrieben von der robusten Laborinfrastruktur des Landes und der hohen Nachfrage nach fortschrittlichen Diagnoseverfahren. Eine zunehmende Alterung der Bevölkerung und ein Anstieg der Diagnose chronischer Krankheiten begünstigen starke Marktgrundlagen. Die Akzeptanz molekularer LDTs, insbesondere in der Onkologie und bei seltenen Krankheiten, wird durch die gesetzliche Krankenversicherung und steigende Investitionen in personalisierte Diagnostik weiter gestärkt.

Markteinblick in den asiatisch-pazifischen Raum für laborentwickelte Tests (LDTs)

Der Markt für laborentwickelte Tests (LDTs) im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,8 % wachsen. Dies ist auf steigende Gesundheitsausgaben, den Ausbau der molekulardiagnostischen Kapazitäten und die zunehmende Belastung durch Infektions- und genetische Erkrankungen zurückzuführen. Länder wie China, Indien und Japan verzeichnen ein rasantes Wachstum bei dezentralen und heimbasierten Testlösungen, was Möglichkeiten für Innovationen im Bereich der LDTs schafft. Staatliche Initiativen zur Förderung der Genomik, lokale Biopharma-Partnerschaften und die Verbesserung der Gesundheitsinfrastruktur verbessern den Zugang zu LDTs.

Markteinblick in Japan für laborentwickelte Tests (LDTs)

Der japanische Markt für laborentwickelte Tests (LDTs) gewinnt aufgrund der starken Nachfrage nach fortschrittlicher Diagnostik in den Bereichen Onkologie, Infektionskrankheiten und altersbedingte Erkrankungen an Bedeutung. Japans Schwerpunkt auf Präventivmedizin, kombiniert mit einem hohen Gesundheitsbewusstsein und nationalen Genomikprogrammen, fördert den Einsatz von LDTs in Krankenhaus- und akademischen Laboren. Die regulatorische Klarheit der PMDA und die Integration digitaler Diagnostikplattformen schaffen langfristiges Marktwachstumspotenzial.

Markteinblick in Labortests (LDTs) in China

Der chinesische Markt für laborentwickelte Tests (LDTs) eroberte den größten Anteil im asiatisch-pazifischen Raum und machte 2024 42,6 % des regionalen LDT-Marktes aus. Unterstützt wird er durch eine wachsende Mittelschicht, den staatlichen Fokus auf Präzisionsmedizin und eine groß angelegte Überwachung von Infektionskrankheiten. Die rasante Urbanisierung, die zunehmende Laborautomatisierung und die steigende Nachfrage nach genetischen Tests in der Onkologie und der reproduktiven Gesundheit treiben die Einführung von LDTs voran. Die starke Präsenz lokaler Diagnostikhersteller und staatlich geförderte Initiativen im Bereich der öffentlichen Gesundheit beschleunigen das Marktwachstum.

Marktanteil von Labor-entwickelten Tests (LDTs)

Die Branche der im Labor entwickelten Tests (LDTs) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd (Schweiz)

- bioMérieux (Frankreich)

- Sysmex Corporation (Japan)

- Biomerica, Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- BD (USA)

- Quest Diagnostics Incorporated (USA)

- Hologic, Inc. (USA)

- Siemens Medical Solutions USA, Inc. (USA)

- Abbott (USA)

- Eurofins Scientific (USA)

- Beckman Coulter, Inc. (USA)

- 23andMe, Inc. (USA)

- OPKO Health, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für laborentwickelte Tests (LDTs)

- Im März 2025 hob ein US-Bezirksgericht (Eastern District of Texas) die endgültige Regelung der FDA auf, die die meisten LDTs als Medizinprodukte eingestuft hätte. Die Behörde lehnte es ab, gegen diese Entscheidung Berufung einzulegen. LDTs unterliegen daher weiterhin der CLIA und nicht der FDA. Dieses Urteil schafft Rechtsklarheit und regulatorische Erleichterungen für klinische Labore, die auf LDTs angewiesen sind.

- Im Mai 2024 erließ die FDA eine endgültige Regelung zur schrittweisen Einführung der Überwachung bestimmter LDTs als In-vitro-Diagnostika (IVD) – ein Zeichen für eine zunehmend strengere behördliche Kontrolle, wobei die Fristen für die Einhaltung am 6. Mai 2025 beginnen.

- Im März 2025 begrüßten die ARUP Laboratories öffentlich die Entscheidung des Gerichts, die Aufsicht der FDA aufzuheben, und betonten, dass LDTs eine „entscheidende Rolle bei der Bereitstellung der besten Patientenversorgung“ spielen – insbesondere bei seltenen Krankheiten und personalisierter Diagnostik

- Im Juni 2025 demonstrierten Forscher der Johns Hopkins University einen LDT zur Früherkennung mehrerer Krebsarten (MCED) mittels ultrasensitiver zellfreier DNA-Sequenzierung, der Krebserkrankungen bis zu drei Jahre vor dem Auftreten von Symptomen erkannte – ein Hinweis auf das Potenzial von LDTs in der proaktiven Diagnostik.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.