Global Leukapheresis Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

137.19 Million

USD

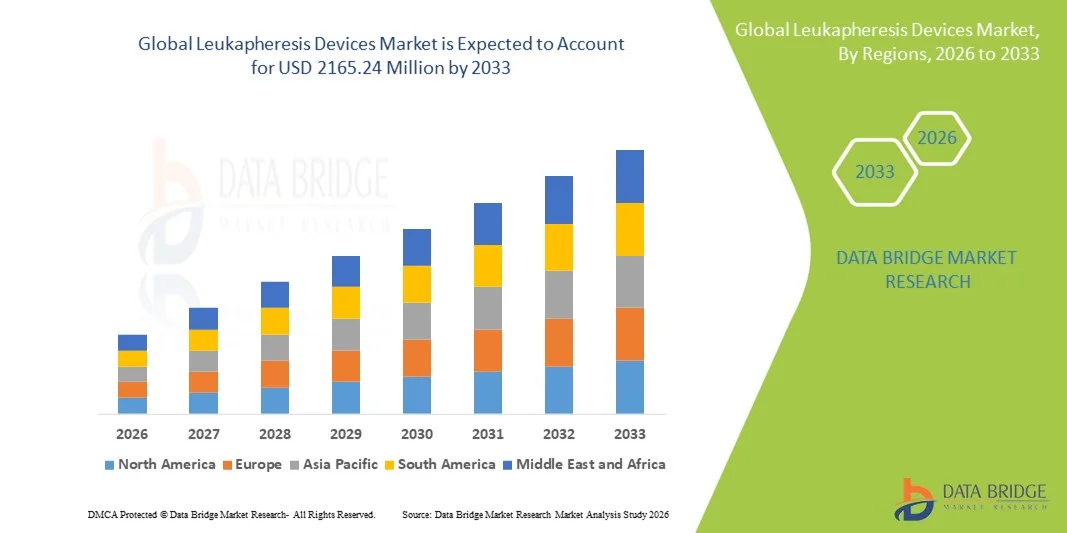

2,165.24 Million

2025

2033

USD

137.19 Million

USD

2,165.24 Million

2025

2033

| 2026 –2033 | |

| USD 137.19 Million | |

| USD 2,165.24 Million | |

| % | |

|

Marktsegmentierung für Leukapheresegeräte weltweit nach Typ (Apheresegeräte, Leukapheresesäulen und Zellseparatoren sowie Leukozytenreduktionsfilter), Anwendung (Forschungsanwendungen und therapeutische Anwendungen) und Endnutzer (Blutkomponentenanbieter und Blutspendezentren, akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen sowie Krankenhäuser und Transfusionszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Leukapheresegeräte

- Der globale Markt für Leukapheresegeräte hatte im Jahr 2025 einen Wert von 137,19 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 2165,24 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 41,18 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung fortschrittlicher Therapieverfahren und technologische Fortschritte bei Blutkomponententrenngeräten angetrieben, was die Effizienz und Sicherheit sowohl im Krankenhaus- als auch im Klinikbereich erhöht.

- Darüber hinaus beschleunigt die steigende Nachfrage nach personalisierter Medizin, Stammzelltherapien und Immuntherapieverfahren die Einführung von Leukapherese-Geräten und trägt damit maßgeblich zum Gesamtwachstum der Branche bei.

Marktanalyse für Leukapheresegeräte

- Leukapherese-Geräte – medizinische Systeme zur Trennung und Sammlung weißer Blutkörperchen für therapeutische und Forschungszwecke – sind aufgrund technologischer Innovationen und wachsender Nachfrage nach den Verfahren zunehmend unverzichtbar für die Behandlung hämatologischer Erkrankungen, die Unterstützung von Zell- und Gentherapien sowie die Verbesserung der klinischen Forschung.

- Die steigende Nachfrage nach Leukapherese-Geräten wird vor allem durch die zunehmende Häufigkeit von Blutkrebs und Autoimmunerkrankungen, die verstärkte Anwendung fortschrittlicher Therapieverfahren und den wachsenden Einsatz personalisierter Medizin- und Immuntherapieplattformen im Gesundheitswesen und in der Forschung angetrieben.

- Nordamerika dominierte 2025 den Markt für Leukapheresegeräte mit dem größten Umsatzanteil von rund 45,20 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz führender Medizintechnikhersteller, hohe Fallzahlen und die regulatorische Unterstützung für Zelltherapietechnologien zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Leukapheresegeräte sein, mit einer hohen durchschnittlichen jährlichen Wachstumsrate, die durch den Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in Zelltherapie- und onkologische Behandlungseinrichtungen sowie die wachsende Nachfrage nach fortschrittlichen Blutseparationsverfahren angetrieben wird.

- Das Segment der therapeutischen Anwendungen dominierte 2025 mit einem Marktanteil von 53 % den Markt, angetrieben durch die zunehmende Verbreitung hämatologischer Erkrankungen, Autoimmunerkrankungen und Krebstherapien, die eine Leukapherese erfordern.

Berichtsumfang und Marktsegmentierung für Leukapheresegeräte

|

Attribute |

Leukapherese-Geräte: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Leukapheresegeräte

Steigende Nachfrage nach fortschrittlichen Blutkomponentengewinnungs- und Therapieanwendungen

- Die zunehmende Verbreitung hämatologischer Erkrankungen, Autoimmunerkrankungen und Krebserkrankungen treibt die Einführung von Leukapherese-Geräten in Krankenhäusern, Blutbanken und Forschungseinrichtungen voran. Die Leukapherese ermöglicht die präzise Gewinnung spezifischer Blutbestandteile und verbessert so die Behandlungsergebnisse und die Therapieeffektivität.

- So brachte Terumo BCT beispielsweise im Jahr 2025 ein fortschrittliches, automatisiertes Leukapherese-System auf den Markt, das mehrere Blutbestandteile gleichzeitig trennen kann und dadurch die Effizienz der Blutentnahme sowie die Patientensicherheit erhöht. Solche Innovationen beschleunigen das Marktwachstum, indem sie den Durchsatz steigern und die Belastung der Spender verringern.

- Der Anstieg von Knochenmarktransplantationen, CAR-T-Zelltherapien und plasmabasierten Behandlungen treibt die Nachfrage nach leistungsstarken Leukapherese-Geräten weiter an. Krankenhäuser und spezialisierte Zentren legen daher Wert auf Geräte, die Konsistenz, Reproduzierbarkeit und ein minimales Kontaminationsrisiko gewährleisten.

- Das wachsende Bewusstsein für die Vorteile der gezielten Blutkomponententherapie bei Ärzten und Patienten fördert deren breitere Anwendung. Schulungsprogramme und Workshops der Hersteller unterstützen medizinische Fachkräfte dabei, den Einsatz der Geräte zu optimieren.

- Technologische Fortschritte, wie integrierte Software für das Spendermanagement, Echtzeitüberwachung von Entnahmeparametern und automatisierte Warnmeldungen für Verfahrensanpassungen, verbessern die betriebliche Effizienz und Sicherheit.

- In Entwicklungsländern ist eine schrittweise Einführung zu beobachten, bedingt durch die Verbesserung der Gesundheitsinfrastruktur, den Ausbau von Krankenhausnetzen und die zunehmende Verfügbarkeit von qualifiziertem Personal.

- Strategische Kooperationen zwischen Herstellern und Krankenhäusern für Pilotstudien und klinische Validierungen fördern die Akzeptanz zusätzlich.

- Der weltweite Anstieg therapeutischer Plasmaaustauschverfahren, insbesondere bei Patienten mit Autoimmunerkrankungen, trägt zum wachsenden Bedarf an Leukapheresegeräten bei.

- Die institutionelle Nachfrage von Onkologiezentren, hämatologischen Abteilungen und Einrichtungen für regenerative Medizin erweitert die Marktreichweite.

- Insgesamt machen die Integration fortschrittlicher Funktionen, die höhere Zuverlässigkeit und die verbesserte Verfahrenseffizienz Leukapherese-Geräte zu einem entscheidenden Bestandteil moderner Blutkomponententherapien und treiben so das nachhaltige Marktwachstum voran.

Marktdynamik von Leukapheresegeräten

Treiber

Steigende Investitionen in die Infrastruktur des Gesundheitswesens und in Blutspendezentren

- Der weltweite Ausbau der Gesundheitsinfrastruktur, einschließlich spezialisierter Blutspendezentren und Transfusionsabteilungen in Krankenhäusern, fördert die Verbreitung von Leukapherese-Geräten. Erhöhte Finanzmittel ermöglichen es Einrichtungen, hochmoderne Geräte mit fortschrittlichen Automatisierungs- und Sicherheitsfunktionen zu beschaffen.

- So investierte die indische Regierung beispielsweise im Jahr 2024 in die Modernisierung mehrerer staatlicher Blutbanken mit automatisierten Leukapherese-Systemen, wodurch die Effizienz und Zuverlässigkeit der Plasmagewinnung verbessert wurde. Solche Initiativen verbessern den Zugang zu sicheren Blutkomponenten und fördern die Nachfrage nach diesen Geräten.

- In entwickelten Regionen werden bestehende Anlagen modernisiert, um Geräte der nächsten Generation einzuführen, die einen hohen Durchsatz und die Sammlung mehrerer Komponenten ermöglichen.

- Neue Krankenhäuser in Schwellenländern integrieren zunehmend automatisierte Leukapheresegeräte bereits bei der Ersteinrichtung und schaffen so einen direkten Markt für die Hersteller.

- Öffentlich-private Partnerschaften im Gesundheitswesen stellen finanzielle Unterstützung für die Anschaffung und Wartung von Ausrüstung sowie für die Personalschulung bereit.

- Das Wachstum spezialisierter Zentren für Apherese-Therapie, einschließlich CAR-T- und Stammzellgewinnungszentren, stärkt das Marktpotenzial zusätzlich.

- Investitionen in Forschung und klinische Studien erfordern moderne, hochpräzise Geräte, die sowohl klinische als auch Forschungsanwendungen unterstützen.

- Die Modernisierung von Blutbanken, insbesondere in städtischen Gebieten, steigert die betriebliche Effizienz und fördert die Akzeptanz.

- Regionale Gesundheitsinitiativen, die darauf abzielen, den Patientenzugang zu fortschrittlichen Therapien zu verbessern, tragen direkt zur Marktexpansion bei.

- Die Fokussierung auf die Verkürzung der Verfahrenszeiten, die Minimierung des Leidens der Spender und die Verbesserung der Reinheit der Blutkomponenten macht Investitionen in automatisierte Systeme für Krankenhäuser und Forschungsinstitute weltweit attraktiv.

Zurückhaltung/Herausforderung

Hohe Anfangsinvestitionen und Betriebskosten

- Die hohen Kosten für die Anschaffung und Wartung moderner Leukapheresegeräte schränken deren Verbreitung ein, insbesondere in kleineren Krankenhäusern und Blutspendezentren in Entwicklungsländern. Die anfänglichen Investitionskosten für Geräte, Software und Zubehör können erheblich sein.

- Beispielsweise verschoben im Jahr 2024 mehrere regionale Kliniken in Südostasien Geräte-Upgrades aufgrund von Budgetbeschränkungen, was die Hürde hoher Vorlaufkosten verdeutlicht.

- Zu den gesamten Anschaffungskosten zählen auch die Betriebskosten, einschließlich Einwegsets, Reagenzien und routinemäßiger Kalibrierung.

- Der Bedarf an geschultem Personal zur Bedienung komplexer Geräte erhöht die laufenden Kosten zusätzlich.

- Preissensible Gesundheitseinrichtungen entscheiden sich möglicherweise für die manuelle Apherese oder für Modelle mit gemeinsam genutzten Geräten, was die Marktdurchdringung einschränkt.

- Leasing- und abonnementbasierte Modelle gewinnen zwar an Bedeutung, sind aber noch nicht weit verbreitet, insbesondere in einkommensschwachen Regionen.

- Geräteausfallzeiten aufgrund von Wartung oder Kalibrierung können die Betriebseffizienz beeinträchtigen und die Investitionsbereitschaft in High-End-Systeme hemmen.

- Manche Einrichtungen haben Schwierigkeiten, den ROI in Regionen mit geringerem Patientenaufkommen für spezialisierte Eingriffe zu rechtfertigen.

- Die Sicherstellung der Einhaltung internationaler Sicherheitsstandards und der Erwerb notwendiger Zertifizierungen erhöhen die anfänglichen Kosten.

- Die Hersteller begegnen diesen Herausforderungen mit flexiblen Finanzierungsangeboten, Schulungen und Servicepaketen, doch die Kosten bleiben ein entscheidendes Hindernis für die Akzeptanz.

Marktübersicht für Leukapheresegeräte

Der Markt ist segmentiert nach Art, Anwendung und Endnutzer.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für Leukapheresegeräte in Apheresegeräte, Leukapheresesäulen und Zellseparatoren sowie Leukozytenreduktionsfilter unterteilt. Das Segment der Apheresegeräte dominierte 2025 mit einem Marktanteil von 46,5 % den Markt, was auf die hohe Effizienz bei der selektiven Gewinnung weißer Blutkörperchen für therapeutische und Forschungszwecke zurückzuführen ist. Krankenhäuser, Blutspendezentren und Forschungsinstitute bevorzugen diese Geräte aufgrund ihrer Zuverlässigkeit, Benutzerfreundlichkeit und Kompatibilität mit automatisierten Arbeitsabläufen. Kontinuierliche technologische Innovationen, darunter verbesserte Software, verkürzte Behandlungszeiten und erhöhte Sicherheitsmerkmale, fördern die Akzeptanz. Das Segment profitiert zudem von der steigenden Prävalenz hämatologischer Erkrankungen, Krebserkrankungen und Autoimmunerkrankungen, die Leukaphereseverfahren erfordern. Die Integration in klinische Informationssysteme und digitale Überwachungstools steigert die betriebliche Effizienz. Apheresegeräte ermöglichen die reproduzierbare Gewinnung von Immunzellen und somit standardisierte Protokolle in Therapie und Forschung. Die starke Akzeptanz in Nordamerika und Europa wird durch eine fortschrittliche Gesundheitsinfrastruktur, qualifiziertes Personal und regulatorische Unterstützung begünstigt. Hersteller optimieren kontinuierlich Einwegsets, Schläuche und Säulen, um die Arbeitsabläufe effizienter zu gestalten. Auch Patientenkomfort und -sicherheit spielen eine wichtige Rolle. Die Marktführerschaft des Segments wird durch hohe Investitionen in Forschung und Entwicklung sowie etablierte Lieferantennetzwerke weiter gestärkt.

Das Segment der Leukozytenreduktionsfilter wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochwertigen gefilterten Blutkomponenten zur Reduzierung transfusionsbedingter Komplikationen. Filter werden in Krankenhäusern, Blutbanken und klinischen Laboren weit verbreitet eingesetzt, um die Patientensicherheit zu verbessern und regulatorische Standards zu erfüllen. Technologische Fortschritte im Filterdesign verbessern die Zellvitalität und die Filtrationseffizienz. Die zunehmende Verbreitung chronischer Erkrankungen, die steigende Anzahl von Bluttransfusionen und der Einsatz bei Kindern und immungeschwächten Patienten treiben die Nachfrage an. Die Kompatibilität mit verschiedenen Leukapherese-Systemen ermöglicht eine einfache Integration in bestehende Arbeitsabläufe. Pharma- und Biotech-Unternehmen nutzen Leukozytenreduktionsfilter ebenfalls zur Herstellung konsistenter therapeutischer Produkte. Staatliche Initiativen zur Förderung sicherer Bluttransfusionen beschleunigen die Akzeptanz. Filter sind kostengünstig, tragbar und einfach anzuwenden und daher in Schwellenländern attraktiv. Die Region Asien-Pazifik verzeichnet ein bemerkenswertes Wachstum aufgrund des Ausbaus der Gesundheitsinfrastruktur und der Zunahme von Blutspendeprogrammen. Kontinuierliche Verbesserungen bei Filtermaterialien, Design und Leistung unterstützen die Skalierbarkeit. Aufklärungskampagnen zur Transfusionssicherheit fördern die Akzeptanz zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Leukapherese-Geräte in Forschungsanwendungen und therapeutische Anwendungen unterteilt. Das Segment der therapeutischen Anwendungen dominierte 2025 mit einem Marktanteil von 53 % und erzielte damit den größten Umsatz. Treiber dieses Wachstums sind die zunehmende Verbreitung hämatologischer Erkrankungen, Autoimmunerkrankungen und Krebstherapien, die eine Leukapherese erfordern. Krankenhäuser und Transfusionszentren setzen die therapeutische Leukapherese zur Stammzellgewinnung, Immunmodulation und für andere klinische Behandlungen ein. Fortschrittliche automatisierte Systeme verbessern die Patientensicherheit, den Durchsatz und die Reproduzierbarkeit und fördern so die klinische Anwendung. Das wachsende Bewusstsein von Ärzten und Patienten für die Wirksamkeit der Behandlung unterstützt das Wachstum. Günstige Erstattungspolitiken in Nordamerika und Europa fördern die Akzeptanz zusätzlich. Die Integration in elektronische Patientenakten und digitale Überwachungstools optimiert die Arbeitsabläufe. Krankenhäuser priorisieren Geräte, die Nebenwirkungen reduzieren, die Behandlungszeit verkürzen und die betriebliche Effizienz steigern. Technologische Innovationen bei Einwegsets, Schläuchen und Säulen verbessern die Arbeitsabläufe und den Patientenkomfort. Die Expansion in Schwellenländer wird durch den Ausbau der Gesundheitsinfrastruktur und staatliche Förderung vorangetrieben. Zulassungen und Standardisierungsinitiativen stärken die weltweite Akzeptanz. Kontinuierliche Forschung und Entwicklung gewährleisten zuverlässige Leistung und Wettbewerbsvorteile. Die Akzeptanz in akademischen und Forschungskrankenhäusern fördert zudem das Wachstum.

Das Segment Forschungsanwendungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage in der Zellforschung, Immuntherapie und regenerativen Medizin. Forschungseinrichtungen und Biotech-Unternehmen nutzen Leukapherese-Geräte, um weiße Blutkörperchen, T-Zellen und andere Immunzellen für Experimente und die Entwicklung von Therapien zu isolieren. Fortschritte bei automatisierten Systemen, Säulen und Filtern verbessern die Effizienz und Reproduzierbarkeit der Arbeitsabläufe. Stammzelltherapieprogramme und CAR-T-Forschungsprojekte fördern die Akzeptanz dieser Technologie zusätzlich. Die Integration in Laborinformationsmanagementsysteme (LIMS) optimiert die Datenerfassung und -berichterstattung. In den aufstrebenden Märkten des asiatisch-pazifischen Raums, insbesondere in China und Indien, steigen die Forschungsinvestitionen. Einwegkits und Hochdurchsatzgeräte erleichtern multizentrische Studien. Die Zusammenarbeit zwischen akademischen Einrichtungen und Biotech-Unternehmen beschleunigt den Technologietransfer. Regulatorische Richtlinien gewährleisten die Einhaltung der Vorschriften für Forschungsproben. Kontinuierliche Verbesserungen in Automatisierung, Sicherheit und Durchsatz optimieren die Forschungsergebnisse.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Leukapheresegeräte in Blutkomponentenanbieter und Blutspendezentren, akademische und Forschungseinrichtungen, Pharma- und Biotechnologieunternehmen sowie Krankenhäuser und Transfusionszentren unterteilt. Das Segment der Blutkomponentenanbieter und Blutspendezentren dominierte 2025 mit einem Marktanteil von 48 % den größten Umsatzanteil. Treiber dieses Segments ist der Bedarf an sicheren und qualitativ hochwertigen Blut- und Zellkomponenten für Transfusionen und therapeutische Anwendungen. Zentren priorisieren automatisierte Leukapheresegeräte, Säulen und Leukozytenreduktionsfilter, um Effizienz, Reproduzierbarkeit und Patientensicherheit zu verbessern. Der regulatorische Fokus auf standardisierte Verfahren und die Qualität von Blutprodukten fördert die Akzeptanz. Die Integration mit digitalen Überwachungssystemen und EMR-Plattformen verbessert die operative Kontrolle. Die steigende Prävalenz von Anämie, Leukämie und Immundefekten erhöht die Nachfrage. Kosteneffizienz, Gerätebeständigkeit und Verfahrenseffizienz bleiben wichtige Auswahlkriterien. Der Ausbau von Spenderprogrammen und mobilen Blutentnahmeeinheiten treibt das Wachstum ebenfalls an. Die Akzeptanz ist in Nordamerika und Europa aufgrund der fortschrittlichen Infrastruktur besonders hoch. Krankenhäuser arbeiten mit Blutspendezentren zusammen, um die Versorgung für klinische Eingriffe sicherzustellen. Kontinuierliche Forschung und Entwicklung, technologische Modernisierungen und Lieferkettennetzwerke stärken die Marktführerschaft.

Das Segment der Pharma- und Biotechnologieunternehmen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,2 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in Immuntherapie, CAR-T-Zelltherapie und regenerative Medizin, die hochwertige Leukapherese-Produkte erfordern. Biotech-Unternehmen setzen fortschrittliche Leukapherese-Geräte, Zellseparatoren und Filter für Forschung und Therapieentwicklung ein. Automatisierung, standardisierte Protokolle und digitale Überwachung gewährleisten Reproduzierbarkeit und Compliance. Der Ausbau klinischer Studien, die Entwicklung von Stammzelltherapien und Programme für Präzisionsmedizin beschleunigen die Markteinführung. Die Zusammenarbeit mit Krankenhäusern und akademischen Zentren erleichtert den Zugang zu patienteneigenen Zellen. Einweg-Kits, fortschrittliche Säulen und Filtertechnologien unterstützen die skalierbare Zellverarbeitung. In den aufstrebenden Märkten des asiatisch-pazifischen Raums ist eine verstärkte Biotech-Aktivität zu beobachten. Regulatorische Rahmenbedingungen für die Herstellung von Zelltherapien fördern die Markteinführung. Hochdurchsatzfähige, sichere und zuverlässige Systeme bleiben Priorität. Die Integration in digitale Arbeitsabläufe verbessert Nachverfolgung, Compliance und Analyse. Kontinuierliche Forschung und Entwicklung gewährleisten eine schnellere weltweite Einführung modernster Technologien.

Regionale Analyse des Marktes für Leukapheresegeräte

- Nordamerika dominierte 2025 den Markt für Leukapheresegeräte mit einem Umsatzanteil von rund 45,20 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Fallzahlen, die starke Präsenz führender Medizintechnikhersteller und die regulatorische Unterstützung für Zelltherapietechnologien zurückzuführen.

- Der Markt machte den Großteil des regionalen Anteils aus, angetrieben durch die steigende Prävalenz hämatologischer Erkrankungen, Krebs und Autoimmunerkrankungen, die Leukapherese-Verfahren erfordern, sowie durch die zunehmende Nutzung automatisierter Blutseparationssysteme mit hohem Durchsatz in Krankenhäusern und spezialisierten Zentren.

- Günstige Erstattungspolitiken, strategische Partnerschaften zwischen Krankenhäusern und Geräteherstellern sowie wachsende Investitionen in fortschrittliche Therapie- und Forschungsanwendungen stärken das Marktwachstum zusätzlich und etablieren Nordamerika als die weltweit dominierende Region.

Einblick in den US-amerikanischen Markt für Leukapheresegeräte

Der US-amerikanische Markt für Leukapheresegeräte erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die zunehmende Nutzung automatisierter Blutkomponenten-Entnahmesysteme und die steigende Prävalenz hämatologischer und Autoimmunerkrankungen. Krankenhäuser und spezialisierte onkologische Zentren setzen verstärkt auf effiziente Geräte mit hohem Durchsatz, die komplexe Therapieverfahren unterstützen. Steigende Investitionen in CAR-T-Zelltherapien, Knochenmarktransplantationen und Plasmapherese-Programme kurbeln die Nachfrage zusätzlich an. Strategische Partnerschaften zwischen medizinischen Einrichtungen und Geräteherstellern in den Bereichen Schulung, klinische Validierung und Forschung fördern das Marktwachstum. Darüber hinaus stärken günstige Erstattungspolitiken und behördliche Zulassungen für fortschrittliche Geräte das Marktwachstum in den USA und festigen die führende Position des Marktes in der Region.

Einblick in den europäischen Markt für Leukapheresegeräte

Der europäische Markt für Leukapheresegeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind fortschrittliche Gesundheitssysteme, ein steigendes Bewusstsein für Blutkomponententherapien sowie die regulatorische Unterstützung zellulärer und immuntherapeutischer Verfahren. Länder wie Deutschland, Frankreich und Italien investieren in die Modernisierung von Blutzentren und onkologischen Abteilungen mit automatisierten Leukapheresesystemen, um der steigenden klinischen Nachfrage gerecht zu werden. Krankenhäuser setzen vermehrt auf Geräte mit erhöhter Verfahrenssicherheit, automatisierter Überwachung und der Möglichkeit zur Gewinnung mehrerer Blutkomponenten. Urbanisierung, steigende Patientenzahlen und eine leistungsfähige Gesundheitsinfrastruktur tragen zu einem robusten Marktwachstum in ganz Europa bei, wobei sowohl klinische als auch Forschungsanwendungen die Akzeptanz der Geräte vorantreiben.

Einblick in den britischen Markt für Leukapheresegeräte

Der britische Markt für Leukapheresegeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Anwendung fortschrittlicher Therapieverfahren wie Stammzellgewinnung, Plasmaaustausch und Immuntherapie. Krankenhäuser und spezialisierte Forschungszentren konzentrieren sich auf die Automatisierung von Leukapherese-Abläufen, um die Effizienz zu steigern und die Verfahrenssicherheit zu gewährleisten. Staatliche Initiativen zur Förderung des Ausbaus der Gesundheitsinfrastruktur, der klinischen Forschung und der Zelltherapie tragen zusätzlich zum Marktwachstum bei. Der wachsende Fokus auf Präzisionsmedizin, Patientensicherheit und betriebliche Effizienz positioniert Großbritannien als wichtigen regionalen Akteur auf dem europäischen Markt.

Einblick in den deutschen Markt für Leukapheresegeräte

Der deutsche Markt für Leukapheresegeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die robuste Gesundheitsinfrastruktur, die hohen Patientenzahlen und die zunehmende Anwendung fortschrittlicher Zelltherapieverfahren. Krankenhäuser und spezialisierte onkologische Zentren integrieren automatisierte Leukapheresesysteme, um die Blutkomponentengewinnung zu optimieren und die Behandlungseffektivität zu gewährleisten. Deutschlands starker Fokus auf Forschung und Innovation sowie die regulatorische Unterstützung für neuartige Therapiegeräte fördern das Marktwachstum. Die Integration fortschrittlicher Überwachungssysteme, die Möglichkeit zur Gewinnung mehrerer Blutkomponenten und Sicherheitsfunktionen steigern die Akzeptanz der Geräte sowohl im Krankenhaus als auch in der Forschung zusätzlich.

Einblick in den Markt für Leukapheresegeräte im asiatisch-pazifischen Raum

Der Markt für Leukapheresegeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum 2026–2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in Zelltherapie und onkologische Behandlungseinrichtungen sowie die wachsende Nachfrage nach fortschrittlichen Blutseparationsverfahren. Länder wie China, Japan, Indien und Südkorea erleben eine rasante Modernisierung ihrer Krankenhäuser, die Einführung automatisierter Systeme und ein steigendes Patientenaufkommen für therapeutische und Forschungsanwendungen. Staatliche Initiativen zur Förderung fortschrittlicher Gesundheitstechnologien sowie die Verfügbarkeit von qualifiziertem Klinikpersonal beschleunigen das Marktwachstum zusätzlich. Die Entwicklung des asiatisch-pazifischen Raums zu einem Produktionszentrum für Leukapheresegeräte verbessert die Erschwinglichkeit und Verfügbarkeit und fördert so die breite Anwendung in Kliniken und Forschungseinrichtungen.

Einblick in den japanischen Markt für Leukapheresegeräte

Der japanische Markt für Leukapheresegeräte gewinnt aufgrund der zunehmenden Modernisierung des Gesundheitswesens, hoher Behandlungszahlen und des wachsenden Fokus auf fortschrittliche Therapien wie CAR-T-Zelltherapie und Plasmapherese an Dynamik. Krankenhäuser und Forschungszentren setzen vermehrt auf leistungsstarke, automatisierte Leukapheresesysteme, um die Patientensicherheit, die Effizienz der Behandlungen und die Ausbeute an Blutkomponenten zu verbessern. Japans alternde Bevölkerung und der Fokus auf Präzisionsmedizin steigern die Nachfrage nach fortschrittlichen Leukapheresegeräten sowohl im Krankenhausbereich als auch in der klinischen Forschung zusätzlich.

Einblick in den chinesischen Markt für Leukapheresegeräte

Der chinesische Markt für Leukapheresegeräte wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, steigende Patientenzahlen, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Anwendung fortschrittlicher Zelltherapien und therapeutischer Plasmaaustauschverfahren. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und Investitionen in onkologische und hämatologische Zentren beschleunigen die Einführung dieser Geräte zusätzlich. Die Präsenz inländischer Hersteller, die kostengünstige und qualitativ hochwertige Leukapheresegeräte anbieten, verbessert die Verfügbarkeit in Krankenhäusern und Forschungszentren und stärkt Chinas führende Position im asiatisch-pazifischen Markt.

Marktanteil von Leukapherese-Geräten

Die Branche der Leukapheresegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Terumo BCT (Japan)

- Fresenius Kabi (Deutschland)

- Haemonetics Corporation (USA)

- Asahi Kasei Medical (Japan)

- Macopharma (Frankreich)

- Miltenyi Biotec (Deutschland)

- Kaneka Corporation (Japan)

- B. Braun Melsungen AG (Deutschland)

- Fenwal, Inc. (USA)

- Baxter International Inc. (USA)

- Cytapherese Solutions (USA)

- Nipro Corporation (Japan)

- STEMCELL Technologies (Kanada)

- Cerus Corporation (USA)

- Ortho Clinical Diagnostics (USA)

- Greiner Bio-One (Österreich)

- Immunetics, Inc. (USA)

- GE Healthcare (USA)

- BioLife Solutions (USA)

- Cobe Cardiovascular (USA)

Neueste Entwicklungen auf dem globalen Markt für Leukapheresegeräte

- Im Januar 2023 brachte Charles River Laboratories International, Inc. sein Produkt CliniPrime Fresh Leukopak auf den Markt. Dieses bietet GMP-konforme zelluläre Ausgangsmaterialien zur Unterstützung der Entwicklung fortschrittlicher Zelltherapien und zur Beschleunigung von Forschungsabläufen. Mit dieser Produkteinführung erweitert das Unternehmen sein Portfolio an Leukapherese-Produkten für die Immuntherapie- und Onkologieforschung.

- Im April 2023 aktualisierte Fresenius Kabi sein Amicus Blue ECP-System mit neuer Software und einem flexiblen Einweg-Kit. Dies verbesserte die Effizienz und Benutzerfreundlichkeit bei der Leukapherese und verwandten Blutverarbeitungsprozessen. Das Update optimierte die Bedienung und die Zugriffsmöglichkeiten für das medizinische Fachpersonal.

- Im Mai 2023 führte Terumo BCT ein spezialisiertes Schulungsprogramm ein, das Hersteller von Zell- und Gentherapien bei der Optimierung ihrer Leukozytengewinnungsprozesse unterstützt und so die Skalierung und Vermarktung fortschrittlicher Therapeutika verbessert. Diese Initiative fördert die branchenweite Anwendung der Leukapherese in der biotherapeutischen Produktion.

- Im Juni 2023 erhielt die Haemonetics Corporation die FDA-Zulassung für Verbesserungen an ihrem NexSys PCS Plasmasammelsystem, das über einen neuartigen Plasmasammelbehälter und die Express Plus-Technologie verfügt, die die Verfahrenszeit verkürzen und die Leistung bei Leukapherese-bezogenen Arbeitsabläufen verbessern sollen.

- Im August 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für das automatisierte Vollblutverarbeitungssystem Reveos von Terumo Blood and Cell Technologies. Es handelt sich um das erste System dieser Art in den USA, das Vollblut in mehrere Komponenten aufspaltet und so die Effizienz der Aufbereitung von weißen Blutkörperchen und Blutplättchen steigert.

- Im Mai 2024 brachte Asahi Kasei Medical sein PLASAUTO Sigma-System auf den europäischen Markt. Das System zeichnet sich durch fortschrittliche Automatisierung und Echtzeit-Überwachung aus und ist speziell für die therapeutische Leukapherese mit hohem Durchsatz konzipiert. Dadurch wurden die Geräteleistung und die Produktivität des Bedienpersonals verbessert.

- Im Juli 2024 ging die Haemonetics Corporation eine strategische Zusammenarbeit mit der Lonza-Gruppe ein, um spezialisierte Sammelprotokolle für Zelltherapien der nächsten Generation zu entwickeln, wobei der Schwerpunkt auf der Optimierung der Effizienz der Leukozytensammlung und der Erfolgsraten bei der Herstellung neuartiger Zelltherapien liegt.

- Im September 2024 erhielt Fresenius Kabi die FDA-Zulassung für sein Zellverarbeitungssystem COM.TEC, das in Leukapherese-Verfahren integriert ist und automatisierte Zellwasch- und Konzentrationsfunktionen bietet. Damit wird dem wachsenden Bedarf an optimierter Zellverarbeitung in der Zelltherapie-Herstellung Rechnung getragen.

- Im Januar 2025 erhielt Fresenius über seine Tochtergesellschaft Fresenius Kabi die FDA-Zulassung (510(k)) für das adaptive Nomogramm des Plasmapherese-Systems Aurora Xi, wodurch eine verbesserte Effizienz der Plasmagewinnung durch optimierte algorithmische Steuerung ermöglicht wird.

- Im August 2025 leitete Fresenius Kabi das neue Konsortium EASYGEN, das die CAR-T-Zelltherapie dezentralisieren und die Arbeitsabläufe in Krankenhäusern verbessern soll. Dies markiert einen gemeinsamen Versuch, die Effizienz der Zelltherapie zu beschleunigen.

- Im September 2025 wurden weitere Produktinnovationen bei Leukapherese- und Blutverarbeitungssystemen als wichtige Branchentreiber genannt, wobei der Schwerpunkt weiterhin auf Geräteautomatisierung, Sicherheit und erweiterter klinischer Anwendung liegt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.