Global Ligation Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.20 Billion

USD

2.04 Billion

2025

2033

USD

1.20 Billion

USD

2.04 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 2.04 Billion | |

| % | |

|

Marktsegmentierung für Ligaturgeräte weltweit nach Produkt (Handinstrumente, Applikatoren und Zubehör), Verfahren (minimalinvasive und offene Chirurgie), Anwendung (gastrointestinale und abdominale Anwendungen, kardiovaskuläre Anwendungen, gynäkologische Anwendungen, urologische Anwendungen und sonstige Anwendungen) und Endnutzern (Krankenhäuser, ambulante Operationszentren und sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Ligaturgeräte

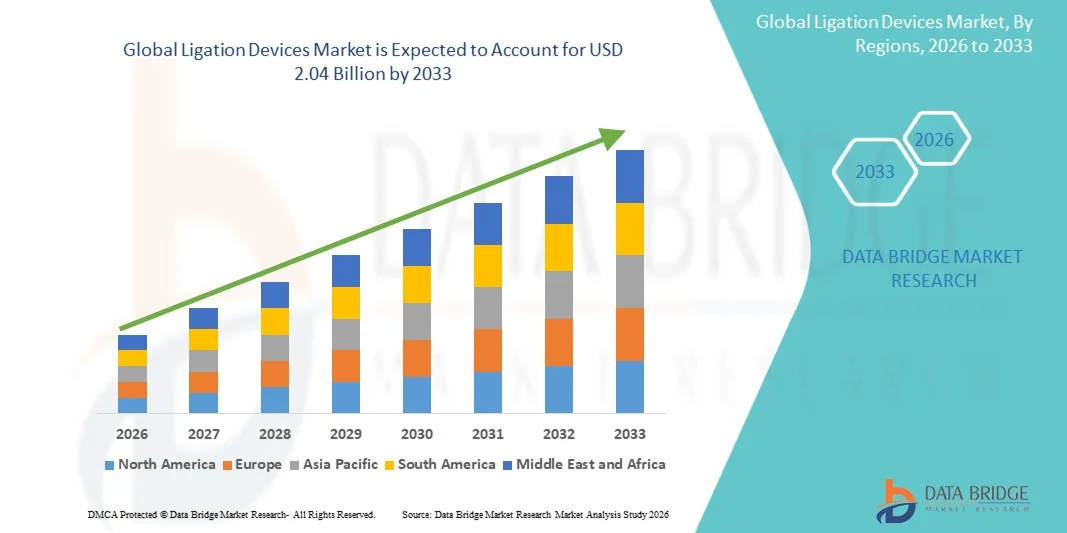

- Der globale Markt für Ligaturgeräte hatte im Jahr 2025 einen Wert von 1,20 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,04 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,88 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Anzahl chirurgischer Eingriffe, insbesondere minimalinvasiver Operationen , sowie durch Fortschritte bei chirurgischen Technologien und Geräten angetrieben, was zu einer verbesserten Präzision und Effizienz bei der Gefäßversiegelung und Gewebeligatur führt.

- Darüber hinaus positionieren die zunehmende Verbreitung chronischer Erkrankungen, die wachsende Zahl älterer Menschen und die steigende Nachfrage nach sicheren, zuverlässigen und zeitsparenden chirurgischen Lösungen Ligaturgeräte als unverzichtbare Instrumente in modernen Operationssälen. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Ligaturgeräten und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Ligaturgeräte

- Ligaturgeräte, die zum Verschließen von Blutgefäßen und Gewebe während chirurgischer Eingriffe eingesetzt werden, sind aufgrund ihrer Fähigkeit, Präzision zu gewährleisten, den Blutverlust zu reduzieren und die Effizienz des Eingriffs zu steigern, unverzichtbare Bestandteile moderner Operationssäle sowohl bei offenen als auch bei minimalinvasiven Operationen.

- Die steigende Nachfrage nach Ligaturgeräten wird vor allem durch die weltweit zunehmende Anzahl chirurgischer Eingriffe, die steigende Prävalenz chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern, und die wachsende Präferenz für minimalinvasive Techniken, die eine schnellere Genesung und kürzere Krankenhausaufenthalte ermöglichen, angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,40 % den Markt für Ligaturgeräte. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Operationsvolumen und die starke Verbreitung technologisch fortschrittlicher chirurgischer Instrumente. Die USA verzeichneten dabei ein signifikantes Wachstum, das durch kontinuierliche Innovationen und die Präsenz führender Medizintechnikhersteller unterstützt wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der wachsenden Gesundheitsinfrastruktur, des zunehmenden Medizintourismus und der steigenden Gesundheitsausgaben in Schwellenländern die am schnellsten wachsende Region im Markt für Ligaturgeräte sein.

- Das Segment der Handinstrumente dominierte den Markt für Ligaturgeräte mit einem Marktanteil von 41,80 % im Jahr 2025. Dies ist auf ihre breite Anwendung in einer Vielzahl chirurgischer Eingriffe, ihre einfache Handhabung und die wachsende Nachfrage nach effizienten und zuverlässigen Gefäßversiegelungslösungen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Ligaturgeräte

|

Attribute |

Ligaturgeräte – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Ligaturgeräte

„Technologische Fortschritte bei energiebasierten Ligatursystemen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Ligaturgeräte ist die zunehmende Anwendung fortschrittlicher energiebasierter Gefäßversiegelungstechnologien wie Ultraschall- und bipolarer Systeme, die die chirurgische Präzision und Effizienz bei einer Vielzahl von Eingriffen verbessern.

- Beispielsweise ermöglichen fortschrittliche Gefäßversiegelungssysteme wie LigaSure von Medtronic und Harmonic-Geräte von Johnson & Johnson eine präzise Versiegelung von Blutgefäßen mit minimaler thermischer Ausbreitung, wodurch die Operationsergebnisse verbessert und die Operationszeit verkürzt wird.

- Die Integration fortschrittlicher Technologien in Ligaturgeräte ermöglicht Funktionen wie kontrollierte Energiezufuhr, reduzierten Blutverlust und verbesserte Verschlussgenauigkeit und gewährleistet so höhere Sicherheitsstandards bei Operationen. Moderne Geräte sind beispielsweise so konzipiert, dass sie Echtzeit-Feedback und adaptive Energiesteuerung für einen effektiven Gefäßverschluss in verschiedenen Gewebetypen bieten.

- Die zunehmende Anwendung minimalinvasiver und laparoskopischer Verfahren beschleunigt die Nachfrage nach technologisch fortschrittlichen Ligaturgeräten, die eine verbesserte Manövrierbarkeit, ein geringeres Operationstrauma und eine schnellere Genesung der Patienten ermöglichen.

- Dieser Trend hin zu effizienteren, präziseren und technologisch fortschrittlicheren Ligatursystemen verändert die chirurgische Praxis grundlegend. Daher entwickeln Unternehmen wie B. Braun und die Olympus Corporation Ligaturgeräte der nächsten Generation mit verbesserter Ergonomie und energiebasierter Technologie für bessere klinische Ergebnisse.

- Die Nachfrage nach hochentwickelten Ligaturgeräten, die hohe Präzision, weniger Komplikationen und Kompatibilität mit minimalinvasiven Techniken bieten, wächst in Krankenhäusern und ambulanten Operationszentren weltweit rasant.

- Der zunehmende Fokus auf Einweg-Ligaturgeräte zur Reduzierung von Kreuzkontaminationsrisiken und zur Verbesserung der Infektionskontrolle prägt die Produktinnovation und die Trends bei deren Einführung weiter.

Marktdynamik von Ligaturgeräten

Treiber

„Steigendes Operationsvolumen und steigende Nachfrage nach minimalinvasiven Eingriffen“

- Die weltweit steigende Anzahl chirurgischer Eingriffe in Verbindung mit der zunehmenden Präferenz für minimalinvasive Techniken ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Ligaturgeräten.

- Beispielsweise führte Ethicon (Johnson & Johnson) im März 2025 Verbesserungen an seinem Portfolio an chirurgischen Energieprodukten ein, um die Gefäßversiegelung bei minimalinvasiven Eingriffen zu optimieren. Solche Strategien führender Unternehmen dürften das Wachstum des Marktes für Ligaturgeräte im Prognosezeitraum vorantreiben.

- Da sich Gesundheitssysteme auf die Verbesserung der Operationsergebnisse und die Verkürzung der Krankenhausaufenthalte konzentrieren, bieten Ligaturgeräte Vorteile wie effiziente Gefäßversiegelung, geringeren Blutverlust und kürzere Eingriffszeiten, wodurch sie in modernen chirurgischen Umgebungen unverzichtbar sind.

- Darüber hinaus führt die zunehmende Verbreitung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und Krebs zu einem steigenden Bedarf an chirurgischen Eingriffen und damit zu einer erhöhten Nachfrage nach zuverlässigen und effizienten Ligaturgeräten.

- Die Verlagerung hin zu ambulanten chirurgischen Eingriffen sowie der Bedarf an kostengünstigen und zeitsparenden chirurgischen Instrumenten treiben die Einführung von Ligaturgeräten in den Gesundheitseinrichtungen weiter voran.

- Steigende Investitionen in die Infrastruktur des Gesundheitswesens und den Ausbau der chirurgischen Kapazitäten, insbesondere in Schwellenländern, beschleunigen die Nachfrage nach Ligaturgeräten zusätzlich.

- Die zunehmende Sensibilisierung und Schulung von Chirurgen hinsichtlich fortschrittlicher Gefäßversiegelungstechnologien trägt ebenfalls zu höheren Akzeptanzraten in verschiedenen chirurgischen Fachgebieten bei.

Zurückhaltung/Herausforderung

„Hohe Gerätekosten und Herausforderungen bei der Einhaltung der Sterilisationsvorschriften“

- Bedenken hinsichtlich der hohen Kosten moderner Ligaturgeräte sowie der Notwendigkeit strenger Sterilisations- und regulatorischer Vorgaben stellen erhebliche Herausforderungen für eine breitere Marktakzeptanz dar, insbesondere in kostensensiblen Gesundheitseinrichtungen.

- Beispielsweise können strenge regulatorische Anforderungen an chirurgische Instrumente und Sterilisationsstandards die Produktzulassung verzögern und die Betriebskosten für Hersteller erhöhen, was sich negativ auf das Marktwachstum auswirkt.

- Um diese Herausforderungen zu bewältigen, müssen Hersteller Innovation und Kosteneffizienz in Einklang bringen und gleichzeitig die Einhaltung globaler Gesundheitsvorschriften und Sicherheitsstandards gewährleisten.

- Zudem kann das Risiko von Gerätefehlfunktionen, unsachgemäßer Anwendung oder uneinheitlichen Abdichtungsergebnissen bei bestimmten chirurgischen Eingriffen zu Bedenken bei medizinischem Fachpersonal führen und die Akzeptanzraten beeinträchtigen.

- Während technologische Fortschritte die Zuverlässigkeit der Geräte stetig verbessern, stellen die hohen Investitions- und Wartungskosten im Zusammenhang mit modernen Ligatursystemen weiterhin Hürden dar, insbesondere in Entwicklungsländern mit begrenzten Gesundheitsbudgets.

- Begrenzte Erstattungspolitiken für fortschrittliche chirurgische Geräte in bestimmten Gesundheitssystemen können die Akzeptanz weiter einschränken und die Marktdurchdringung verlangsamen.

- Herausforderungen im Zusammenhang mit der Produktstandardisierung und dem Bedarf an kontinuierlichen Geräte-Upgrades, um den sich wandelnden klinischen Anforderungen gerecht zu werden, können die betriebliche Komplexität für Hersteller erhöhen.

Marktübersicht für Ligaturgeräte

Der Markt ist segmentiert nach Produkt, Verfahren, Anwendung und Endnutzern.

- Nebenprodukt

Basierend auf den Produktarten ist der Markt für Ligaturgeräte in Handinstrumente, Applikatoren und Zubehör unterteilt. Das Segment der Handinstrumente dominierte den Markt mit einem Umsatzanteil von 41,80 % im Jahr 2025. Dies ist auf ihre breite Anwendung bei einer Vielzahl chirurgischer Eingriffe und ihre zentrale Rolle beim Gefäßverschluss und der Gewebeligatur zurückzuführen. Diese Instrumente sind aufgrund ihrer Präzision, einfachen Handhabung und Kompatibilität mit offenen und minimalinvasiven Operationen sehr beliebt. Chirurgen verlassen sich stark auf Handligaturgeräte, da diese den Blutverlust effizient reduzieren und die Operationsergebnisse verbessern. Darüber hinaus stärken kontinuierliche Fortschritte im ergonomischen Design und bei energiebasierten Technologien die führende Position dieses Segments in Operationssälen weltweit.

Für das Segment der Applikatoren wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach clipbasierten Ligaturtechniken in minimalinvasiven Eingriffen. Applikatoren ermöglichen die präzise Platzierung von Ligaturclips und gewährleisten so den sicheren Verschluss von Gefäßen und Gewebe, was insbesondere bei laparoskopischen und roboterassistierten Operationen von entscheidender Bedeutung ist. Die zunehmende Anwendung fortschrittlicher chirurgischer Verfahren und der steigende Bedarf an höherer Genauigkeit und kürzeren Eingriffszeiten treiben die Nachfrage nach Applikatoren an. Innovationen bei Einwegapplikatoren erhöhen zudem die Sicherheit und reduzieren das Infektionsrisiko, was zu ihrer raschen Verbreitung in Gesundheitseinrichtungen beiträgt.

- Nach dem Verfahren

Basierend auf dem Operationsverfahren wird der Markt für Ligaturgeräte in minimalinvasive und offene Chirurgie unterteilt. Das Segment der minimalinvasiven Chirurgie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die steigende Nachfrage nach Verfahren zurückzuführen, die geringere postoperative Schmerzen, kürzere Krankenhausaufenthalte und schnellere Genesungszeiten ermöglichen. Ligaturgeräte spielen bei diesen Eingriffen eine entscheidende Rolle, da sie eine präzise Gefäßversiegelung mit minimaler Gewebeschädigung ermöglichen. Die zunehmende Anwendung laparoskopischer und roboterassistierter Operationen sowie Fortschritte in der chirurgischen Technologie tragen zusätzlich zur Dominanz dieses Segments bei. Darüber hinaus ermutigen die langfristig positiven Patientenergebnisse und die Kosteneffizienz Gesundheitsdienstleister, auf minimalinvasive Verfahren umzusteigen.

Für den Bereich der offenen Chirurgie wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der anhaltende Bedarf an komplexen und notfallmäßigen chirurgischen Eingriffen, die nicht minimalinvasiv durchgeführt werden können. In Fällen wie Traumata, der Entfernung großer Tumore und bestimmten kardiovaskulären Operationen sind offene Eingriffe weiterhin unerlässlich. Die Nachfrage nach zuverlässigen und effizienten Ligaturgeräten in diesen Bereichen steigt, da Gesundheitssysteme die Sicherheit und die Behandlungsergebnisse verbessern wollen. Darüber hinaus tragen steigende Operationszahlen in Entwicklungsländern und ein verbesserter Zugang zur Gesundheitsversorgung zum stetigen Wachstum dieses Segments bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Ligaturgeräte in die Segmente gastrointestinale und abdominale Anwendungen, kardiovaskuläre Anwendungen, gynäkologische Anwendungen, urologische Anwendungen und sonstige Anwendungen unterteilt. Das Segment der gastrointestinalen und abdominalen Anwendungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die hohe Anzahl an Eingriffen wie Appendektomien, kolorektalen Operationen und Hernienreparaturen. Ligaturgeräte werden bei diesen Eingriffen häufig eingesetzt, um Blutungen zu stillen und einen effektiven Gewebeverschluss zu gewährleisten. Die zunehmende Verbreitung gastrointestinaler Erkrankungen und die steigende Anzahl bariatrischer Operationen tragen zusätzlich zum Wachstum dieses Segments bei. Darüber hinaus fördern Fortschritte bei minimalinvasiven Operationstechniken den Einsatz von Ligaturgeräten in diesem Anwendungsbereich.

Im Segment der kardiovaskulären Anwendungen wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die steigende Anzahl chirurgischer Eingriffe wie Bypass-Operationen und Gefäßreparaturen. Ligaturgeräte spielen eine entscheidende Rolle für die präzise Gefäßversiegelung und die Minimierung von Komplikationen bei diesen risikoreichen Operationen. Technologische Fortschritte bei energiebasierenden Ligatursystemen und die zunehmende Verwendung moderner chirurgischer Instrumente fördern das Wachstum in diesem Segment zusätzlich. Darüber hinaus unterstützen steigende Investitionen im Gesundheitswesen und ein wachsendes Bewusstsein für die Herzversorgung die weltweite Ausweitung kardiovaskulärer chirurgischer Eingriffe.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Ligaturgeräte in Krankenhäuser, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Anzahl chirurgischer Eingriffe in Krankenhäusern und die Verfügbarkeit moderner chirurgischer Infrastruktur zurückzuführen. Krankenhäuser sind die Hauptnutzer von Ligaturgeräten, da sie komplexe Operationen und Notfälle durchführen können. Das Vorhandensein qualifizierter Fachkräfte und der Zugang zu fortschrittlichen Technologien stärken die Vormachtstellung dieses Segments zusätzlich. Darüber hinaus trägt die steigende Zahl von Krankenhauseinweisungen zur Behandlung chronischer Erkrankungen und für chirurgische Eingriffe zu einer anhaltenden Nachfrage bei.

Für den Bereich der ambulanten Operationszentren wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die steigende Nachfrage nach ambulanten Eingriffen, die Kosteneffizienz und kürzere Krankenhausaufenthalte ermöglichen. Diese Zentren setzen aufgrund ihrer Effizienz und einfachen Handhabung zunehmend Ligaturgeräte für minimalinvasive Operationen ein. Der Trend zu tageschirurgischen Eingriffen und der Ausbau der ambulanten Versorgungsinfrastruktur treiben das Wachstum dieses Segments voran. Darüber hinaus tragen Fortschritte bei tragbaren und benutzerfreundlichen Ligaturgeräten dazu bei, dass diese sich optimal für den Einsatz in ambulanten Operationszentren eignen und somit schnell an Bedeutung gewinnen.

Marktanalyse für Ligaturgeräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,40 % den Markt für Ligaturgeräte. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Operationsvolumen und die starke Verbreitung technologisch fortschrittlicher chirurgischer Instrumente.

- Die Gesundheitsdienstleister in der Region schätzen die Präzision, Effizienz und Sicherheit, die Ligaturgeräte bei komplexen und routinemäßigen chirurgischen Eingriffen in verschiedenen Fachbereichen bieten, sehr.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, die Präsenz führender Medizintechnikhersteller und den zunehmenden Fokus auf die Verbesserung von Operationsergebnissen und die Verkürzung von Krankenhausaufenthalten unterstützt.

Markteinblicke für Ligaturgeräte in den USA

Der US-amerikanische Markt für Ligaturgeräte erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Anzahl chirurgischer Eingriffe und die weitverbreitete Anwendung fortschrittlicher chirurgischer Technologien. Gesundheitsdienstleister legen zunehmend Wert auf präzisionsbasierte chirurgische Instrumente, die die Behandlungsergebnisse verbessern und Komplikationen reduzieren. Die wachsende Beliebtheit minimalinvasiver Verfahren, kombiniert mit einer starken Nachfrage nach energiebasierten Gefäßversiegelungssystemen und technologisch fortschrittlichen Instrumenten, treibt die Ligaturgeräteindustrie zusätzlich an. Darüber hinaus tragen die kontinuierliche Integration innovativer chirurgischer Plattformen und die Präsenz führender Medizintechnikhersteller maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Ligaturgeräte

Der europäische Markt für Ligaturgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Gesundheitsvorschriften und die steigende Nachfrage nach fortschrittlichen chirurgischen Lösungen in Krankenhäusern und Fachkliniken. Die alternde Bevölkerung und die zunehmende Belastung durch chronische Erkrankungen fördern die Verwendung von Ligaturgeräten. Europäische Gesundheitsdienstleister schätzen zudem die Effizienz und Zuverlässigkeit dieser Geräte bei offenen und minimalinvasiven Eingriffen. Die Region verzeichnet ein signifikantes Wachstum in verschiedenen chirurgischen Anwendungsbereichen, wobei Ligaturgeräte zunehmend in moderne chirurgische Verfahren und Gesundheitssysteme integriert werden.

Markteinblicke für Ligaturgeräte in Großbritannien

Der Markt für Ligaturgeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl chirurgischer Eingriffe und der zunehmende Fokus auf Patientensicherheit und Operationsergebnisse. Darüber hinaus ermutigt das wachsende Bewusstsein für fortschrittliche Operationstechniken Gesundheitsdienstleister zur Anwendung effizienter Ligaturlösungen. Die starke Gesundheitsinfrastruktur Großbritanniens sowie der Fokus auf Innovation und qualitativ hochwertige Versorgung dürften das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für Ligaturgeräte

Der deutsche Markt für Ligaturgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach technologisch fortschrittlichen chirurgischen Instrumenten und der starke Fokus Deutschlands auf Innovationen im Gesundheitswesen. Die gut ausgebaute medizinische Infrastruktur Deutschlands, verbunden mit dem hohen Anspruch an Präzision und Qualität, fördert die Anwendung von Ligaturgeräten, insbesondere bei komplexen chirurgischen Eingriffen. Auch die Integration fortschrittlicher Ligaturtechnologien in chirurgische Arbeitsabläufe gewinnt zunehmend an Bedeutung, wobei leistungsstarke und zuverlässige Medizinprodukte, die klinischen Standards entsprechen, bevorzugt werden.

Markteinblicke für Ligaturgeräte im asiatisch-pazifischen Raum

Der Markt für Ligaturgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, zunehmende Operationszahlen und ein verbesserter Zugang zu fortschrittlichen Medizintechnologien in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf den Ausbau der Gesundheitsinfrastruktur, unterstützt durch staatliche Initiativen, fördert die Verbreitung von Ligaturgeräten. Da sich der asiatisch-pazifische Raum zudem zu einem wichtigen Produktions- und Konsumzentrum für Medizinprodukte entwickelt, werden Ligaturgeräte für eine breitere Patientengruppe erschwinglicher und zugänglicher.

Einblick in den japanischen Markt für Ligaturgeräte

Der japanische Markt für Ligaturgeräte gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der rasch alternden Bevölkerung und der steigenden Nachfrage nach qualitativ hochwertiger chirurgischer Versorgung zunehmend an Bedeutung. Präzision und Sicherheit stehen in Japan im Vordergrund, und die wachsende Zahl komplexer und minimalinvasiver Eingriffe treibt die Anwendung von Ligaturgeräten voran. Die Integration fortschrittlicher chirurgischer Instrumente in moderne Medizintechnologien fördert dieses Wachstum. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach effizienten und zuverlässigen chirurgischen Lösungen sowohl im stationären als auch im ambulanten Bereich weiter steigern.

Einblick in den indischen Markt für Ligaturgeräte

Der indische Markt für Ligaturgeräte erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur, die steigende Patientenzahl und die zunehmende Anzahl chirurgischer Eingriffe zurückzuführen. Indien zählt zu den am schnellsten wachsenden Märkten für Medizinprodukte, und Ligaturgeräte werden in Krankenhäusern und chirurgischen Zentren immer wichtiger. Die Bemühungen um eine verbesserte Gesundheitsversorgung und die wachsende Präsenz nationaler und internationaler Medizinproduktehersteller sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von Ligaturgeräten

Die Branche der Ligaturgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Olympus Corporation (Japan)

- B. Braun SE (Deutschland)

- Teleflex Incorporated (USA)

- CONMED Corporation (USA)

- Boston Scientific Corporation (USA)

- Applied Medical Resources Corporation (USA)

- BD (USA)

- Smith & Nephew (UK)

- Stryker (USA)

- Die Cooper Companies, Inc. (USA)

- Cook (USA)

- Integra LifeSciences Holdings Corporation (USA)

- Merit Medical Systems, Inc. (USA)

- Genicon, Inc. (USA)

- KLS Martin Gruppe (Deutschland)

- TROKAMED GmbH (Deutschland)

- Péters Chirurgie (Frankreich)

- Grena Ltd. (UK)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Ligaturgeräte?

- Im Oktober 2025 kündigte die Olympus Corporation die Markteinführung ihres Hybrid-Energiesystems THUNDERBEAT™ II an. Dieses Gerät wurde für die fortschrittliche Gefäßversiegelung und hämostatische Schnitttechnik in laparoskopischen und offenen Operationen entwickelt. Es integriert verschiedene Energiemodi, darunter Ultraschall und bipolare Energie, und ermöglicht so eine schnellere Präparation und verbesserte Versiegelung bei gleichzeitig reduzierter thermischer Schädigung. Diese Innovation steigert die chirurgische Präzision und Effizienz, unterstützt komplexe Eingriffe und verbessert die klinischen Ergebnisse.

- Im Oktober 2025 brachte Medtronic eine elektrochirurgische Plattform der nächsten Generation auf den Markt, die die LigaSure-Technologie mit fortschrittlichen Sensorfunktionen kombiniert. Das System nutzt die TissueFect-Sensortechnologie, um die Energiezufuhr automatisch an den Gewebetyp anzupassen und so die Präzision zu verbessern und Operationsrisiken zu reduzieren. Diese Markteinführung unterstreicht den wachsenden Trend zu intelligenten und adaptiven Ligatursystemen in modernen Operationsumgebungen.

- Im Juli 2025 erhielt Medtronic plc die CE-Kennzeichnung für seine LigaSure™ RAS-Gefäßversiegelungstechnologie, die in das roboterassistierte Operationssystem Hugo™ integriert ist. Diese Entwicklung ermöglicht es roboterassistierten Chirurgen, Gefäße präzise, kontrolliert und sicher in der Gynäkologie, Urologie und Allgemeinchirurgie zu versiegeln. Die Zulassung stellt einen bedeutenden Fortschritt in der Kombination von Ligaturtechnologie und Roboterplattformen dar und erweitert die minimalinvasiven chirurgischen Möglichkeiten.

- Im Januar 2025 erhielt Baxter International die FDA-Zulassung (510(k)) für seinen GEM ZIPCLIP, einen Ligaturclip aus Titan, der für den sicheren Verschluss von Blutgefäßen bei chirurgischen Eingriffen entwickelt wurde. Das Produkt verbessert die Stabilität und Präzision des Clips und unterstützt minimalinvasive und offene Operationen. Diese Zulassung unterstreicht die kontinuierliche Innovation und Produkterweiterung im Bereich der Ligaturgeräte.

- Im Mai 2024 erhielt MicroPort MedBot die CE-Zertifizierung für sein chirurgisches Robotersystem Toumai®. Dieses System integriert fortschrittliche, energiebasierte Instrumente für die präzise Gefäßversiegelung und -ligatur bei minimalinvasiven Eingriffen. Es unterstützt verschiedene chirurgische Fachgebiete und verbessert die chirurgische Genauigkeit durch hochauflösende Bildgebung und bewegliche Instrumente. Diese Entwicklung unterstreicht die zunehmende Konvergenz von robotergestützter Chirurgie und Ligaturtechnologien zur Verbesserung der Patientenergebnisse und der Effizienz der Eingriffe.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.