Global Light Emitting Diode Led Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.63 Billion

USD

21.72 Billion

2025

2033

USD

15.63 Billion

USD

21.72 Billion

2025

2033

| 2026 –2033 | |

| USD 15.63 Billion | |

| USD 21.72 Billion | |

| % | |

|

Segmentierung des globalen Marktes für LED-Gehäuse nach Gehäusetyp (Chip-on-Board (COB), Surface-Mount Device (SMD), Chip Scale Package (CSP) und Sonstige), Anwendung (Allgemeinbeleuchtung, Fahrzeugbeleuchtung, Hintergrundbeleuchtung, Blitzbeleuchtung, Industrie und Sonstige), Leistungsbereich (LED-Gehäuse mit niedriger und mittlerer Leistung sowie Hochleistungs-LED-Gehäuse), Wellenlänge (sichtbar, infrarot und tiefes UV), Gehäusematerial (Kunststoff, Nanokeramik, Keramik, Silikonmaterialien, Epoxidharz, Metalllegierungen, Polymere, Glasverbundwerkstoffe und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für LED-Verpackungen und wie hoch ist seine Wachstumsrate?

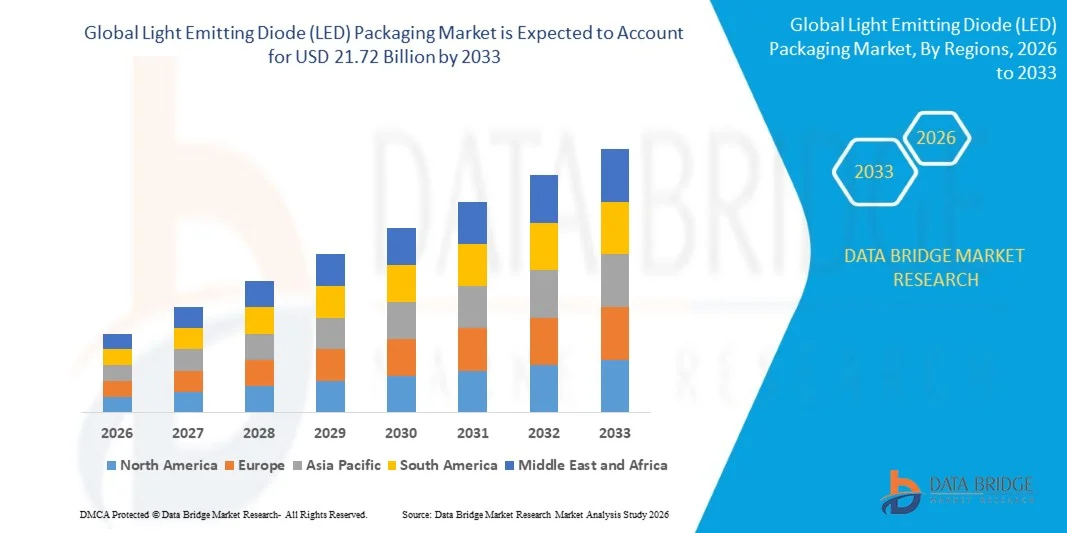

- Der globale Markt für LED-Verpackungen hatte im Jahr 2025 einen Wert von 15,63 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 21,72 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,20 % im Prognosezeitraum entspricht.

- Die zunehmende Fokussierung auf die Einführung von IoT-fähigen Leuchten und intelligenten Beleuchtungslösungen wird sich als wichtigster Wachstumstreiber des Marktes erweisen.

- Die zunehmende Industrialisierung und die verstärkten Initiativen der Regierung zur Förderung des Einsatzes von LEDs werden den Marktwert weiter erhöhen.

Was sind die wichtigsten Erkenntnisse zum Markt für Leuchtdioden-Verpackungen (LED)?

- Die zunehmende Verbreitung von Chip Scale Package (CSP) im Automobilsektor und der sprunghafte Anstieg der Nachfrage nach Desinfektionssystemen im Zuge von COVID-19 werden das Wachstum des Marktes weiter vorantreiben.

- Die durch die COVID-19-Krise bedingte Verlangsamung der Produktionsrate wird das Marktwachstum jedoch bremsen. Die Marktsättigung aufgrund einer Vielzahl von Herstellern wird das Wachstum zusätzlich dämpfen. Der Mangel an technischem Fachwissen in den unterentwickelten Volkswirtschaften stellt ein weiteres Wachstumshemmnis dar.

- Der asiatisch-pazifische Raum dominierte 2025 den Markt für LED-Verpackungen mit einem Umsatzanteil von 44,8 %. Treiber dieses Wachstums waren die starke Entwicklung in der Elektronikfertigung, die rasche Expansion der Halbleiterproduktion und die zunehmende Verbreitung energieeffizienter Beleuchtungslösungen in wichtigen Volkswirtschaften wie China, Japan, Südkorea und Indien.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,59 % das schnellste Wachstum verzeichnen. Gründe hierfür sind die starke Verbreitung energieeffizienter Beleuchtungssysteme, fortschrittlicher Fahrzeugbeleuchtungstechnologien und die steigende Nachfrage nach intelligenter Beleuchtungsinfrastruktur.

- Das Segment der oberflächenmontierten Bauelemente (SMD) dominierte den Markt mit einem Anteil von 45,8 % im Jahr 2025 und ist nach wie vor die am weitesten verbreitete LED-Gehäusekonfiguration für Unterhaltungselektronik, gewerbliche Beleuchtung und Displayanwendungen.

Berichtsgegenstand und Marktsegmentierung für LED-Verpackungen

|

Attribute |

Wichtige Markteinblicke in die Verpackung von Leuchtdioden (LEDs). |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Leuchtdioden-Verpackungen (LEDs)?

„ Zunehmende Verbreitung fortschrittlicher, miniaturisierter und hocheffizienter LED-Gehäusetechnologien “

- Der Markt für LED-Gehäuse verzeichnet eine starke Nachfrage nach kompakten, hocheffizienten und thermisch optimierten Gehäuselösungen, die die Lichtausbeute, die Wärmeableitung und die Lebensdauer der Geräte in Beleuchtungs- und Displayanwendungen verbessern sollen.

- Hersteller setzen zunehmend auf Chip-Scale-Packaging (CSP), Flip-Chip-Packaging und Wafer-Level-Packaging-Technologien, die die Lichtausbeute verbessern, die Gehäusegröße reduzieren und die optische Leistung steigern.

- Die wachsende Nachfrage nach energieeffizienten Beleuchtungssystemen, intelligenten Displays und kompakten elektronischen Geräten beschleunigt die Entwicklung fortschrittlicher LED-Gehäusearchitekturen.

- Beispielsweise stellen Unternehmen wie Nichia Corporation, OSRAM GmbH, Lumileds, Seoul Semiconductor und Samsung fortschrittliche LED-Gehäuselösungen mit verbessertem Wärmemanagement, höherer Helligkeit und erhöhter Zuverlässigkeit vor.

- Die zunehmende Verbreitung von Mini-LED- und Mikro-LED-Technologien für hochauflösende Displays, Fahrzeugbeleuchtung und Unterhaltungselektronik der nächsten Generation treibt die Innovation im Bereich der LED-Verpackung weiter voran.

- Da die Nachfrage nach energieeffizienter Beleuchtung und fortschrittlichen Displaytechnologien weiter steigt, bleiben LED-Gehäusetechnologien unerlässlich für die Verbesserung von Geräteleistung, Langlebigkeit und Energieeffizienz.

Was sind die wichtigsten Triebkräfte des Marktes für Leuchtdioden-Verpackungen (LEDs)?

- Die steigende Nachfrage nach energieeffizienten Beleuchtungslösungen und fortschrittlichen Displaytechnologien in den Bereichen Wohnen, Gewerbe und Industrie treibt das Wachstum des LED-Verpackungsmarktes maßgeblich an.

- Beispielsweise erweiterten Unternehmen wie Samsung, Nichia Corporation und Everlight Electronics im Jahr 2025 ihr Portfolio an LED-Gehäusen um hochleistungsfähige und thermisch optimierte Lösungen für die Automobilbeleuchtung und intelligente Displayanwendungen.

- Die zunehmende Verbreitung von LED-basierten Beleuchtungssystemen in Fahrzeugscheinwerfern, Straßenbeleuchtung, Displays von Unterhaltungselektronik und Architekturbeleuchtung steigert weltweit die Nachfrage nach fortschrittlichen LED-Gehäusetechnologien.

- Fortschritte bei Wärmemanagementmaterialien, der Integration optischer Linsen und kompakten Halbleitergehäusen haben die Effizienz, Haltbarkeit und Gesamtleistung von LEDs verbessert.

- Die zunehmende Verwendung von Mini-LED- und Mikro-LED-Displaytechnologien in Fernsehern, Smartphones und tragbarer Elektronik erzeugt eine starke Nachfrage nach hocheffizienten und kompakten LED-Gehäuselösungen.

- Unterstützt durch kontinuierliche Investitionen in Halbleiterinnovationen, die Entwicklung von Displaytechnologien und energieeffiziente Beleuchtungsinfrastruktur wird für den Markt für LED-Verpackungen ein starkes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für LED-Verpackungen?

- Die hohen Herstellungskosten im Zusammenhang mit fortschrittlichen LED-Verpackungstechnologien, der präzisen Halbleiterfertigung und speziellen Wärmemanagementmaterialien stellen weiterhin eine zentrale Herausforderung für das Marktwachstum dar.

- Beispielsweise beeinträchtigten im Zeitraum 2024–2025 Schwankungen bei den Halbleitermaterialpreisen, Unterbrechungen der Lieferkette und steigende Produktionskosten die Herstellung von LED-Verpackungen für mehrere globale Unternehmen.

- Technische Herausforderungen im Zusammenhang mit Wärmeableitung, Optimierung der optischen Effizienz und Zuverlässigkeit der Gehäuse erhöhen die Komplexität der Entwicklung von Hochleistungs-LED-Bauelementen.

- Begrenztes Bewusstsein und langsamere Akzeptanz fortschrittlicher LED-Verpackungstechnologien in bestimmten Schwellenländern können das Tempo der Branchenexpansion einschränken.

- Der intensive Wettbewerb durch kostengünstige Beleuchtungstechnologien und der Preisdruck im Bereich der Unterhaltungselektronik können die Gewinnmargen von LED-Verpackungsherstellern verringern.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf kosteneffiziente Fertigungstechniken, fortschrittliche Wärmemanagementmaterialien und innovative Verpackungsdesigns, die die breitere Akzeptanz von LED-Verpackungstechnologien weltweit unterstützen werden.

Wie ist der Markt für Leuchtdioden-Verpackungen (LED) segmentiert?

Der Markt ist segmentiert nach Gehäusetyp, Anwendung, Leistungsbereich, Wellenlänge und Verpackungsmaterial .

• Nach Verpackungsart

Basierend auf dem Gehäusetyp ist der Markt für LED-Gehäuse in Chip-on-Board (COB), Surface-Mount Device (SMD), Chip Scale Package (CSP) und Sonstige unterteilt. Das SMD-Segment dominierte den Markt mit einem Anteil von 45,8 % im Jahr 2025, da es nach wie vor die am weitesten verbreitete LED-Gehäusekonfiguration in der Unterhaltungselektronik, der kommerziellen Beleuchtung und bei Displayanwendungen ist. SMD-LED-Gehäuse bieten Vorteile wie kompakte Größe, hohe Helligkeit, effiziente Wärmeableitung und Kompatibilität mit automatisierten Oberflächenmontageverfahren. Diese Eigenschaften ermöglichen es Herstellern, energieeffiziente Beleuchtungsprodukte und Hochleistungsdisplays mit verbesserter Zuverlässigkeit und geringeren Produktionskosten herzustellen. SMD-LEDs werden aufgrund ihrer Flexibilität und hohen Lichtausbeute in großem Umfang in LED-Panels, Fernsehern, Smartphones, Straßenbeleuchtung und Fahrzeuginnenbeleuchtungssystemen eingesetzt.

Das Segment Chip Scale Package (CSP) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende Nutzung ultrakompakter LED-Lösungen für fortschrittliche Displays, Fahrzeugscheinwerfer und Beleuchtungstechnologien der nächsten Generation.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt in Allgemeinbeleuchtung, Fahrzeugbeleuchtung, Hintergrundbeleuchtung, Blitzbeleuchtung, Industriebeleuchtung und Sonstiges unterteilt. Das Segment Allgemeinbeleuchtung dominierte den Markt mit einem Anteil von 40,6 % im Jahr 2025, was auf die weitverbreitete Nutzung von LED-Beleuchtungslösungen in Wohngebäuden, Gewerbeimmobilien und der öffentlichen Infrastruktur zurückzuführen ist. Regierungen und Organisationen weltweit ersetzen traditionelle Beleuchtungstechnologien durch energieeffiziente LED-Beleuchtungssysteme, um den Stromverbrauch und die CO₂-Emissionen zu reduzieren. LED-Gehäusetechnologien werden in großem Umfang für LED-Lampen, Straßenlaternen, Architekturbeleuchtung und intelligente Beleuchtungssysteme eingesetzt. Ihre lange Lebensdauer, der geringere Energieverbrauch und die verbesserte Helligkeit machen sie ideal für großflächige Beleuchtungsanlagen.

Das Segment Fahrzeugbeleuchtung wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende Integration von LED-Technologien in Fahrzeugscheinwerfer, Rückleuchten, Tagfahrlichter und Innenraumbeleuchtungssysteme.

• Nach Leistungsbereich

Basierend auf dem Leistungsbereich ist der Markt für LED-Gehäuse in Niedrig- und Mittelleistungs-LED-Gehäuse sowie Hochleistungs-LED-Gehäuse unterteilt. Das Segment der Niedrig- und Mittelleistungs-LED-Gehäuse dominierte den Markt mit einem Anteil von 52,4 % im Jahr 2025, da diese LEDs in der Allgemeinbeleuchtung, bei Displays von Unterhaltungselektronik, in der Beschilderung und in dekorativen Beleuchtungsanwendungen weit verbreitet sind. Diese Gehäuse bieten eine effiziente Beleuchtung bei gleichzeitig niedrigem Energieverbrauch und kostengünstiger Fertigung. Ihre kompakte Bauweise und Flexibilität ermöglichen ihren Einsatz in einer Vielzahl von Anwendungen, darunter Fernseher, Laptops, digitale Werbetafeln und Smart-Home-Beleuchtungssysteme.

Das Segment der Hochleistungs-LED-Gehäuse dürfte von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die steigende Nachfrage nach Hochleistungsbeleuchtungslösungen, die in Automobilscheinwerfern, industriellen Beleuchtungssystemen, Stadionbeleuchtung und Außenbeleuchtung von Infrastrukturen eingesetzt werden.

• Nach Wellenlänge

Basierend auf der Wellenlänge ist der Markt für LED-Gehäuse in die Segmente Sichtbares Licht, Infrarot und Tiefes UV-Licht unterteilt. Das Segment Sichtbares Licht dominierte den Markt mit einem Anteil von 63,7 % im Jahr 2025, vor allem aufgrund seiner weitverbreiteten Anwendung in Beleuchtung, Displays, Beschilderungen und Fahrzeugbeleuchtungssystemen. Sichtbare LEDs decken ein breites Farbspektrum ab und werden häufig in Unterhaltungselektronik, Architekturbeleuchtung, Veranstaltungsbeleuchtung und intelligenten Beleuchtungslösungen eingesetzt. Kontinuierliche Fortschritte in der LED-Chiptechnologie und der Gehäuseeffizienz ermöglichen höhere Helligkeitswerte und eine verbesserte Farbwiedergabe.

Das Segment Deep UV wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende Nutzung von ultravioletten LED-Technologien für Wasserreinigung, Sterilisation, Luftdesinfektion und medizinische Geräte.

• Durch Verpackungsmaterial

Basierend auf dem Verpackungsmaterial ist der Markt für LED-Verpackungen in folgende Segmente unterteilt: Kunststoff, Nanokeramik, Keramik, Silikonmaterialien, Epoxidharze, Metalllegierungen, Polymere, Glasverbundwerkstoffe und Sonstige. Das Segment Kunststoff dominierte den Markt mit einem Anteil von 34,9 % im Jahr 2025. Dies ist auf die weitverbreitete Verwendung von Kunststoff in LED-Verpackungen zurückzuführen, da er kostengünstig, leicht und mechanisch robust ist. Kunststoffverpackungen werden häufig in LED-Modulen für Unterhaltungselektronik, Beleuchtungssysteme und Displayanwendungen eingesetzt, da sie einen ausreichenden Schutz für die Halbleiterkomponenten bieten und gleichzeitig die Produktionseffizienz erhalten.

Das Segment der Nanokeramik dürfte von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die überlegene Wärmeleitfähigkeit, die verbesserte Hitzebeständigkeit und die gesteigerte optische Leistung, die in Hochleistungs- und fortschrittlichen LED-Beleuchtungsanwendungen zunehmend benötigt werden.

Welche Region hält den größten Anteil am Markt für LED-Verpackungen?

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 44,8 % den Markt für LED-Gehäuse. Treiber dieses Wachstums waren die starke Elektronikfertigung, die rasche Expansion der Halbleiterproduktion und die zunehmende Nutzung energieeffizienter Beleuchtungslösungen in wichtigen Volkswirtschaften wie China, Japan, Südkorea und Indien. Die großflächige Produktion von Unterhaltungselektronik, Displays, Fahrzeugbeleuchtungssystemen und Allgemeinbeleuchtungsprodukten treibt die Nachfrage nach fortschrittlichen LED-Gehäusetechnologien in der Region weiterhin an.

- Führende Hersteller im asiatisch-pazifischen Raum konzentrieren sich auf leistungsstarke LED-Gehäuse, verbesserte Wärmemanagementmaterialien, miniaturisierte Chipdesigns und kosteneffiziente Fertigungstechnologien und stärken so die globale Wettbewerbsfähigkeit der Region. Kontinuierliche Investitionen in intelligente Beleuchtung, Micro-LED-Displays, Fahrzeugbeleuchtungssysteme und Industriebeleuchtung unterstützen zusätzlich das langfristige Marktwachstum.

- Starke Lieferkettennetzwerke, hohe Produktionskapazitäten und zunehmende staatliche Initiativen zur Förderung energieeffizienter Beleuchtung und Halbleiterinnovationen festigen die regionale Marktführerschaft zusätzlich.

Einblick in den chinesischen Markt für LED-Verpackungen

China ist aufgrund seiner dominanten Stellung in der globalen LED-Fertigung und Halbleiterverpackungsindustrie der größte Akteur im asiatisch-pazifischen Raum. Das Land beherbergt zahlreiche LED-Chip-Hersteller, Verpackungsanlagen und Elektronikmontagewerke, die die Massenproduktion von LED-Beleuchtungsprodukten ermöglichen. Die steigende Nachfrage nach intelligenter Beleuchtung, LED-Systemen für die Automobilindustrie und Displaytechnologien beschleunigt die Einführung fortschrittlicher LED-Verpackungslösungen. Staatlich geförderte Initiativen zur Stärkung der heimischen Halbleiterfertigung sowie die zunehmenden Exporte von LED-Beleuchtungsprodukten festigen Chinas Führungsposition auf dem globalen Markt für LED-Verpackungen.

Einblick in den japanischen Markt für LED-Verpackungen

Japan trägt maßgeblich zum regionalen Wachstum bei, gestützt durch fortschrittliche Halbleitertechnologien, hochwertige Elektronikfertigung und starke Innovationen im Bereich optischer Komponenten. Japanische Unternehmen sind bekannt für die Herstellung erstklassiger LED-Gehäusematerialien und leistungsstarker Beleuchtungstechnologien für Automobilscheinwerfer, industrielle Beleuchtungssysteme und Unterhaltungselektronik. Kontinuierliche Investitionen in Micro-LED-Displays, Automobilelektronik und intelligente Beleuchtungstechnologien treiben die Nachfrage nach fortschrittlichen LED-Gehäuselösungen im ganzen Land weiter an.

Einblick in den indischen Markt für LED-Verpackungen

Indien entwickelt sich aufgrund der rasanten Urbanisierung, der steigenden Nachfrage nach energieeffizienter Beleuchtung und staatlich geförderter LED-Programme zu einem wichtigen Wachstumsmarkt. Initiativen wie der großflächige Austausch der Straßenbeleuchtung um LEDs und Smart-City-Projekte beschleunigen die Nachfrage nach LED-Beleuchtungsprodukten. Steigende Investitionen in die Elektronikfertigung, der Ausbau inländischer Montagewerke und die zunehmende Verbreitung von LED-Beleuchtung in Wohn- und Gewerbegebäuden tragen landesweit zur wachsenden Nachfrage nach LED-Gehäusetechnologien bei.

Einblick in den südkoreanischen Markt für LED-Verpackungen

Südkorea leistet aufgrund seiner führenden Rolle in Displaytechnologien, Halbleiterinnovationen und der Herstellung von Unterhaltungselektronik einen bedeutenden Beitrag zum regionalen Markt. Führende Elektronikhersteller investieren weiterhin in Displaylösungen der nächsten Generation wie OLED- und Micro-LED-Technologien, die auf fortschrittlichen LED-Gehäuseverfahren basieren. Die steigende Nachfrage nach hochhellen LEDs in Fernsehern, Smartphones, Fahrzeugbeleuchtung und Smart Displays verstärkt die Verbreitung von leistungsstarken LED-Gehäuselösungen im ganzen Land zusätzlich.

Markt für LED-Verpackungen in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,59 % das schnellste Wachstum verzeichnen. Gründe hierfür sind die starke Verbreitung energieeffizienter Beleuchtungssysteme, fortschrittlicher Fahrzeugbeleuchtungstechnologien und die steigende Nachfrage nach intelligenter Beleuchtungsinfrastruktur. Die Region profitiert von kontinuierlichen technologischen Innovationen, starken Forschungs- und Entwicklungskapazitäten sowie zunehmenden Investitionen in nachhaltige Beleuchtungslösungen. Die verstärkte Nutzung von LED-Technologien in Gewerbegebäuden, Industrieanlagen und der öffentlichen Infrastruktur trägt zusätzlich zum regionalen Marktwachstum bei.

Einblick in den US-amerikanischen Markt für LED-Verpackungen

Die USA sind der größte Marktteilnehmer in Nordamerika, was auf die starke Verbreitung von LED-Beleuchtungstechnologien im Wohn-, Gewerbe- und Industriebereich zurückzuführen ist. Steigende Investitionen in intelligente Gebäude, LED-Beleuchtung für Fahrzeuge und Hochleistungsdisplay-Technologien beschleunigen die Nachfrage nach fortschrittlichen LED-Gehäuselösungen. Die Präsenz führender Beleuchtungstechnologieunternehmen, ein starkes Innovationsökosystem und der zunehmende Fokus auf nachhaltige und energieeffiziente Infrastruktur treiben den LED-Gehäusemarkt in den USA weiterhin an.

Einblick in den kanadischen Markt für LED-Verpackungen

Kanada trägt dank der zunehmenden Verbreitung energieeffizienter Beleuchtungssysteme, dem Ausbau von Smart-City-Initiativen und dem wachsenden Fokus auf nachhaltige Infrastrukturentwicklung stetig zum regionalen Marktwachstum bei. Staatliche Förderprogramme für LED-Beleuchtung in Gewerbegebäuden, Straßen und öffentlichen Einrichtungen stärken die Marktnachfrage. Das steigende Interesse an fortschrittlichen Beleuchtungstechnologien für Architekturbeleuchtung, öffentliche Verkehrsinfrastruktur und Industrieanlagen unterstützt zusätzlich das Wachstum von LED-Gehäuselösungen in Kanada.

Welche sind die führenden Unternehmen auf dem Markt für LED-Verpackungen?

Die Verpackungsindustrie für Leuchtdioden (LEDs) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Samsung (Südkorea)

- OSRAM GmbH (Deutschland)

- Nichia Corporation (Japan)

- Seoul Semiconductor Co., Ltd. (Südkorea)

- Lumileds Holding BV (Niederlande)

- Everlight Electronics Co., Ltd. (Taiwan)

- Cree LED (USA)

- Lite-On Technology Corporation (Taiwan)

- Epistar Corporation (Taiwan)

- Stanley Electric Co., Ltd. (Japan)

- Hongli Zhihui Group Co., Ltd. (China)

- Lextar Electronics Corporation (Taiwan)

- Prolight Concepts (UK) Limited (UK)

- Edison Opto Corp. (Taiwan)

- SCHOTT AG (Deutschland)

- Citizen Electronics Co., Ltd. (Japan)

- Toyoda Gosei Co., Ltd. (Japan)

- TSLC (Tyntek Semiconductor Co., Ltd.) (Taiwan)

- Violumas (USA)

- Shenzhen Crescent Optoelectronic Co., Ltd. (China)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Leuchtdioden-Verpackungen (LEDs)?

- Im Mai 2025 sicherte sich Wolfspeed besicherte Anleihen im Wert von 1,25 Milliarden US-Dollar unter der Führung von Apollo Credit Funds, um seine Produktionskapazität für Siliziumkarbid-Wafer (SiC) auszubauen. Dies stärkt die Fähigkeit des Unternehmens, die steigende Nachfrage der Elektrofahrzeug- und Leistungselektronikindustrie zu decken und somit das langfristige Wachstum in der fortschrittlichen Halbleiterfertigung zu unterstützen.

- Im April 2025 errang die Nichia Corporation in Deutschland einen Sieg in einem Patentverletzungsverfahren gegen Everlight Electronics Co., Ltd. und sicherte sich einen Schadensersatz in Höhe von 2,5 Millionen Euro. Dies stärkt den Schutz geistigen Eigentums in der LED-Industrie und festigt Nichias Wettbewerbsposition auf den globalen Märkten für Beleuchtungstechnologie.

- Im April 2025 reichte Signify eine Klage gegen Nanoleaf wegen angeblicher Verletzung von sechs Patenten im Bereich intelligenter Beleuchtung ein. Dies unterstreicht den zunehmenden Wettbewerb und die Bedeutung eigener Innovationen im sich rasant entwickelnden Ökosystem intelligenter Beleuchtung und beeinflusst letztlich die zukünftige Produktentwicklung und Technologielizenzierung in der Branche.

- Im März 2025 skizzierte Wolfspeed Kapitalstrukturmaßnahmen, die darauf abzielen, den strategischen Fokus auf die Entwicklung von 200-mm-Siliziumkarbid-Wafern trotz zyklischer Marktschwächen im Halbleitersektor beizubehalten und so die langfristige Roadmap des Unternehmens für Leistungselektronik der nächsten Generation und hocheffiziente Energieanwendungen zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.