Global Lithotripsy Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.49 Billion

USD

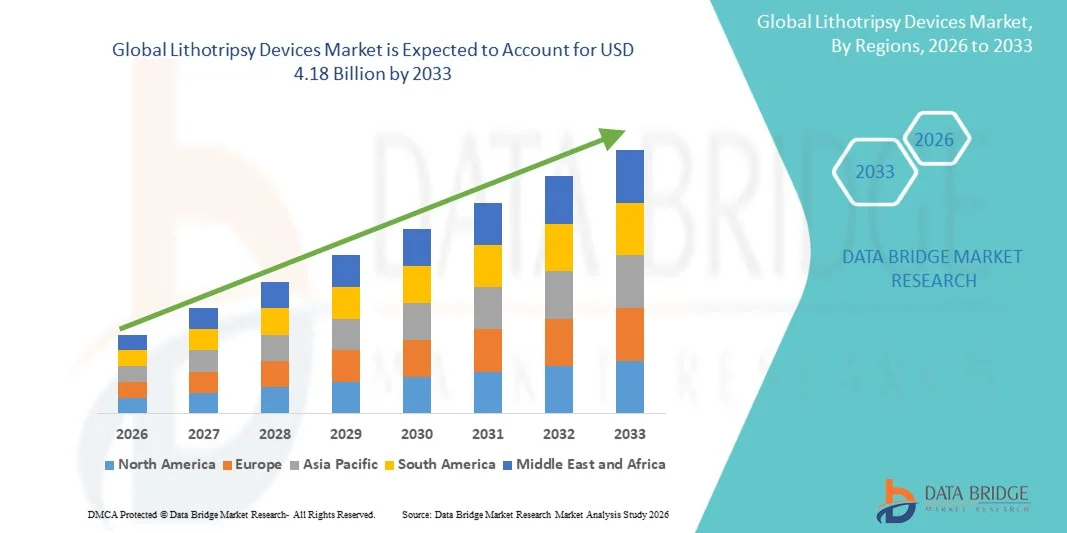

4.18 Billion

2025

2033

USD

2.49 Billion

USD

4.18 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 4.18 Billion | |

| % | |

|

Marktsegmentierung für Lithotripsiegeräte weltweit nach Typ (intrakorporale Lithotripsie und extrakorporale Stoßwellenlithotripsie (ESWL)), Modalität (stationär und tragbar), Anwendung (Nierensteine, Pankreassteine, Harnleitersteine und Gallengangssteine), Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Lithotripsiegeräte

- Der globale Markt für Lithotripsiegeräte hatte im Jahr 2025 einen Wert von 2,49 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,18 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Nierensteinleiden und die steigende Nachfrage nach minimalinvasiven Behandlungsmethoden angetrieben, die sicherer und effizienter als herkömmliche Operationen sind. Technologische Fortschritte bei Lithotripsiesystemen und der Ausbau der Gesundheitsinfrastruktur fördern die weltweite Akzeptanz ebenfalls.

- Darüber hinaus treiben das wachsende Bewusstsein für nicht-operative Behandlungsalternativen, höhere Gesundheitsausgaben und die zunehmende Anwendung fortschrittlicher urologischer Lösungen im stationären und ambulanten Bereich die anhaltende Nachfrage an. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lithotripsiegeräten und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Lithotripsiegeräte

- Lithotripsiegeräte, die Stoßwellen- oder Lasertechnologie zur nicht-invasiven Zertrümmerung von Nierensteinen einsetzen, sind aufgrund ihrer Effizienz, Sicherheit und verkürzten Erholungszeiten zunehmend wichtige Bestandteile der modernen urologischen Behandlung im stationären und ambulanten Bereich.

- Die steigende Nachfrage nach Lithotripsiegeräten wird vor allem durch die zunehmende Verbreitung von Nierensteinleiden, das wachsende Bewusstsein für minimalinvasive Behandlungsmethoden und die steigende Präferenz für nicht-operative Lösungen, die den Patientenkomfort und die Krankenhausaufenthaltsdauer reduzieren, angetrieben.

- Nordamerika dominierte den Markt für Lithotripsiegeräte mit dem größten Umsatzanteil von 39,7 % im Jahr 2025. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure. In den USA wurden fortschrittliche Stoßwellen- und Laserlithotripsiesysteme in Krankenhäusern und Fachkliniken flächendeckend eingeführt, unterstützt durch kontinuierliche technologische Innovationen sowohl etablierter Medizintechnikunternehmen als auch von Startups.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Lithotripsiegeräte sein. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, die steigende Häufigkeit von Nierensteinleiden und die zunehmenden Investitionen in moderne urologische Behandlungseinrichtungen.

- Das Segment der extrakorporalen Stoßwellenlithotripsie (ESWL) dominierte den Markt mit einem Marktanteil von 44,2 % im Jahr 2025, was auf die nicht-invasive Natur, die nachgewiesene klinische Wirksamkeit und die einfache Integration in bestehende urologische Abteilungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Lithotripsiegeräte

|

Attribute |

Lithotripsiegeräte – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Lithotripsiegeräte

„Fortschritte in der Laser- und Stoßwellentechnologie“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Lithotripsiegeräte ist die kontinuierliche Weiterentwicklung von Stoßwellen- und Laserlithotripsiesystemen . Dies führt zu einer höheren Behandlungsgenauigkeit, kürzeren Eingriffszeiten und einem geringeren Patientenkomfort.

- Das Dornier Delta III Laserlithotripsiesystem bietet beispielsweise eine fortschrittliche Pulsmodulation zur effizienten Steinfragmentierung bei minimaler Gewebeschädigung, während neue mobile extrakorporale Stoßwellenlithotripter ambulante Eingriffe ermöglichen.

- Die Integration von Echtzeit-Bildgebung und KI-gestützter Zielsteuerung in Lithotripsiegeräten ermöglicht eine präzisere Steinlokalisierung und personalisierte Behandlungspläne, wodurch die Nachbehandlungsraten gesenkt und die klinischen Ergebnisse verbessert werden.

- Die nahtlose Kombination minimalinvasiver Technologie mit benutzerfreundlichen Bedienoberflächen ermöglicht es Urologen, Eingriffe effizienter durchzuführen, Arbeitsabläufe zu optimieren und eine bessere Patientenversorgung sowohl im Krankenhaus als auch in der Klinik zu gewährleisten.

- Dieser Trend hin zu intelligenteren, präziseren und weniger invasiven Lithotripsiegeräten verändert grundlegend die Erwartungen an die urologische Behandlung und ermutigt Hersteller wie Olympus, KI-gestützte Laserlithotripter mit automatisierter Steinerkennung und optimierter Energiezufuhr zu entwickeln.

- Die Nachfrage nach Lithotripsiegeräten, die hohe Präzision, weniger Nebenwirkungen und schnellere Genesungszeiten bieten, wächst in entwickelten und Schwellenländern rasant, da Gesundheitsdienstleister Patientensicherheit und betriebliche Effizienz zunehmend priorisieren.

- Die zunehmende Forschung an Dual-Modalitäts-Geräten, die Laser- und Stoßwellentechnologie kombinieren, schafft Möglichkeiten für multifunktionale Systeme, die die Behandlungsvielfalt und die klinischen Ergebnisse verbessern.

Marktdynamik von Lithotripsiegeräten

Treiber

„Zunehmende Verbreitung von Nierensteinleiden und steigende Nachfrage nach minimalinvasiven Behandlungsmethoden“

- Die weltweit steigende Häufigkeit von Nierensteinleiden in Verbindung mit der zunehmenden Präferenz für minimalinvasive Behandlungsmethoden ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Lithotripsiegeräten.

- Beispielsweise brachte Storz Medical im März 2025 einen verbesserten elektromagnetischen Lithotripter auf den Markt, der für den ambulanten und stationären Einsatz konzipiert ist und eine höhere Effizienz bei der Steinfragmentierung sowie einen gesteigerten Patientenkomfort bietet.

- Da Patienten und Ärzte nach sichereren und weniger invasiven Alternativen zu chirurgischen Eingriffen suchen, bieten Lithotripsiegeräte im Vergleich zu traditionellen Operationen hohe Erfolgsraten, kürzere Krankenhausaufenthalte und minimale Erholungszeiten.

- Darüber hinaus begünstigen steigende Investitionen im Gesundheitswesen, der Ausbau spezialisierter urologischer Zentren und die breitere Verfügbarkeit fortschrittlicher Lithotripsiesysteme in Schwellenländern deren zunehmende Akzeptanz.

- Die Bequemlichkeit ambulanter Eingriffe, die schnellere Genesung und die Möglichkeit, verschiedene Steinarten mit einem einzigen Gerät zu behandeln, sind Schlüsselfaktoren, die die weltweite Verbreitung von Lithotripsiesystemen vorantreiben.

- Zunehmende Aufklärungskampagnen zur Vorbeugung und Behandlung von Nierensteinen in Risikogruppen fördern eine frühere Diagnose und den Einsatz von Lithotripsiegeräten.

- Die Zusammenarbeit zwischen Geräteherstellern und Gesundheitsdienstleistern zur Bereitstellung von Schulungsprogrammen und klinischer Unterstützung hilft Krankenhäusern dabei, fortschrittliche Lithotripsie-Technologien effektiver zu integrieren.

Zurückhaltung/Herausforderung

„Hohe Gerätekosten und Hürden bei der Einhaltung regulatorischer Vorgaben“

- Die vergleichsweise hohen Anschaffungskosten moderner Lithotripsiegeräte, einschließlich Laser- und mobiler Stoßwellensysteme, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in preissensiblen Regionen.

- Beispielsweise können Anschaffungskosten und laufende Wartungskosten für High-End-Lithotripter in kleinen Kliniken die Akzeptanz trotz klinischer Vorteile einschränken.

- Strenge behördliche Zulassungs- und Compliance-Anforderungen für Medizinprodukte in verschiedenen Regionen verlängern die Markteinführungszeit und erhöhen die Komplexität für Hersteller, die einen globalen Vertrieb anstreben.

- Während die Preise für tragbare und kompakte Lithotripter allmählich sinken, kann der wahrgenommene Aufpreis für Spitzentechnologie die Akzeptanz bei kleineren Gesundheitsdienstleistern, insbesondere in Entwicklungsländern, behindern.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, regulatorische Unterstützung und den Nachweis langfristiger klinischer und wirtschaftlicher Vorteile wird entscheidend für ein nachhaltiges Marktwachstum und eine breitere Akzeptanz von Lithotripsie-Lösungen sein.

- Die begrenzte Verfügbarkeit von geschultem Personal für die Bedienung moderner Lithotripsiesysteme in kleineren Krankenhäusern oder abgelegenen Regionen kann die Marktdurchdringung einschränken.

- Unterschiede in den Erstattungspolitiken und der Gesundheitsversorgung zwischen verschiedenen Ländern können die Bezahlbarkeit und Zugänglichkeit von Lithotripsiebehandlungen beeinträchtigen und somit ein Hindernis für deren Anwendung darstellen.

Marktübersicht für Lithotripsiegeräte

Der Markt ist segmentiert nach Art, Modalität, Anwendung und Endnutzer.

- Nach Typ

Basierend auf der Art der Lithotripsie wird der Markt in intrakorporale Lithotripsie und extrakorporale Stoßwellenlithotripsie (ESWL) unterteilt. Das ESWL-Segment dominierte den Markt mit einem Umsatzanteil von 44,2 % im Jahr 2025. Dies ist auf den nicht-invasiven Ansatz und die nachgewiesene klinische Wirksamkeit bei der Behandlung von Nierensteinen zurückzuführen. ESWL-Geräte werden aufgrund ihrer Fähigkeit, Steine ohne Operation zu fragmentieren, in Krankenhäusern und Spezialkliniken häufig eingesetzt. Dadurch werden die Genesungszeit und der Krankenhausaufenthalt verkürzt. Das Segment profitiert von technologischen Fortschritten wie tragbaren und hochfrequenten Stoßwellensystemen, die die Behandlungsgenauigkeit und den Patientenkomfort erhöhen. ESWL wird zudem bevorzugt ambulant durchgeführt und ist somit für einen breiteren Patientenkreis zugänglich. Gesundheitsdienstleister schätzen ESWL wegen ihrer Effizienz bei der Behandlung verschiedener Steinarten und des geringeren Komplikationsrisikos im Vergleich zu traditionellen chirurgischen Verfahren. Darüber hinaus tragen die hohe Vertrautheit der Ärzte mit der Methode und langjährige klinische Evidenz zu ihrer anhaltenden weltweiten Akzeptanz bei.

Das Segment der intrakorporalen Lithotripsie wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 6,9 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verbreitung laserbasierter Geräte zur Behandlung von Harnleiter-, Pankreas- und Gallengangssteinen. Intrakorporale Systeme, darunter Holmium-Laser-Lithotripter, bieten hohe Präzision, Flexibilität bei endoskopischen Eingriffen und die Möglichkeit, auch schwer zugängliche Steinlokalisationen zu erreichen. Die wachsende Präferenz für minimalinvasive Verfahren und die steigende Anzahl urologischer Eingriffe in Schwellenländern treiben dieses Wachstum an. Chirurgen profitieren von der kompakten Bauweise der Geräte, der Echtzeit-Bildgebung und der verbesserten Energieabgabe für eine effektive Steinfragmentierung. Darüber hinaus erhöht das gestiegene Bewusstsein der Patienten für weniger invasive Behandlungsoptionen die Nachfrage nach intrakorporaler Lithotripsie im ambulanten Bereich.

- Nach Modalität

Basierend auf der Modalität wird der Markt in stationäre und tragbare Lithotripsiegeräte unterteilt. Das Segment der stationären Geräte dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund seiner hohen Kapazität, robusten Leistung und Eignung für Krankenhäuser und Fachkliniken. Stationäre Geräte sind häufig mit fortschrittlichen Bildgebungs- und Stoßwellentechnologien ausgestattet, die eine präzise Zielerfassung der Steine und eine hohe Behandlungseffizienz ermöglichen. Krankenhäuser bevorzugen stationäre Systeme aufgrund des hohen Patientendurchsatzes und der Möglichkeit, Steine unterschiedlicher Größe und Lage zu behandeln. Dieses Segment profitiert von der Vertrautheit der Anwender mit den Geräten, ihrer Zuverlässigkeit und dem starken Support der Hersteller in Bezug auf Schulung und Wartung. Große Krankenhäuser und urologische Zentren bevorzugen stationäre Geräte aufgrund ihrer Integration in bestehende Arbeitsabläufe und ihrer umfassenden Sicherheitsfunktionen. Ihre Langlebigkeit und die Fähigkeit, komplexe Fälle zu behandeln, untermauern ihre Marktführerschaft im Bereich der Lithotripsie.

Das Segment der tragbaren Geräte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage in ambulanten Einrichtungen, kleineren Kliniken und ländlichen Gesundheitszentren. Tragbare Lithotripsiesysteme bieten Mobilität, niedrigere Betriebskosten und eine vereinfachte Einrichtung, wodurch die Behandlung auch außerhalb großer Krankenhäuser zugänglicher wird. Die Geräte sind besonders vorteilhaft in Schwellenländern mit begrenztem Zugang zu großer Krankenhausinfrastruktur. Innovationen bei batteriebetriebenen und kompakten Stoßwellengeräten beschleunigen die Verbreitung zusätzlich. Dank ihrer Tragbarkeit können Gesundheitsdienstleister auch abgelegene Bevölkerungsgruppen erreichen und so die Marktdurchdringung insgesamt erhöhen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Nierensteine, Harnleitersteine, Gallengangssteine und Pankreassteine unterteilt. Das Segment der Nierensteine dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da Nierensteine weltweit die häufigste Form der Urolithiasis darstellen . Dieses Segment profitiert von steigenden Inzidenzraten, einem zunehmenden Bewusstsein für minimalinvasive Behandlungen und der starken Verbreitung von ESWL- und Laserlithotripsie-Systemen in Krankenhäusern. Kliniker bevorzugen die Lithotripsie bei Nierensteinen aufgrund hoher Erfolgsraten, geringerer Komplikationen und kürzerer Krankenhausaufenthalte. Technologische Fortschritte bei der Energiezufuhr und der Echtzeit-Bildgebung verbessern die Behandlungsergebnisse zusätzlich. Die wachsende Zahl von Patienten und die Nachfrage nach ambulanter Behandlung tragen zur anhaltenden Marktführerschaft bei. Effektive klinische Ergebnisse in Verbindung mit steigenden Gesundheitsausgaben in Industrieländern stärken die Marktführerschaft dieses Segments.

Das Segment der Harnleitersteine wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist der zunehmende Einsatz der intrakorporalen Laserlithotripsie bei Steinen in engen Harnleiterabschnitten. Dieses Segment profitiert von technologischen Innovationen, die einen flexiblen endoskopischen Zugang, eine präzise Steinfragmentierung und ein reduziertes Risiko von Harnleiterverletzungen ermöglichen. Die steigende Prävalenz von Harnleitersteinen und die zunehmende Anwendung minimalinvasiver urologischer Verfahren treiben dieses Wachstum an. Patienten bevorzugen immer häufiger ambulante Behandlungen, die Beschwerden und die Genesungszeit reduzieren. Darüber hinaus erweitern verbesserte Krankenversicherungen und die ausgebaute Krankenhausinfrastruktur in Schwellenländern den Zugang zu diesen Verfahren.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund der dort vorhandenen hochentwickelten urologischen Abteilungen, des hohen Patientenaufkommens und der Präferenz für Lithotripsiegeräte mit hoher Kapazität. Krankenhäuser profitieren von integrierten Bildgebungssystemen, geschultem Personal und Supportleistungen für Wartung und Geräteschulungen. Große Krankenhäuser und spezialisierte urologische Zentren investieren sowohl in ESWL als auch in intrakorporale Geräte, um umfassende Behandlungsmöglichkeiten für Nieren-, Harnleiter- und Gallengangssteine anzubieten. Dieses Segment wird durch eine robuste Gesundheitsinfrastruktur, die Kostendeckung durch die Krankenkassen und die steigende Nachfrage nach minimalinvasiven Eingriffen angetrieben. Krankenhäuser profitieren zudem von kontinuierlichen technologischen Weiterentwicklungen, die die Effizienz der Eingriffe und die Patientensicherheit verbessern.

Der Bereich der ambulanten Operationszentren wird aufgrund der steigenden Nachfrage nach ambulanter Behandlung, kostengünstigen Verfahren und kürzeren Genesungszeiten voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Tragbare Lithotripsiegeräte, kompakte Bildgebungssysteme und benutzerfreundliche Bedienoberflächen fördern die Akzeptanz in diesen Zentren. Das Wachstum wird zusätzlich durch die steigende Präferenz der Patienten für ambulante Behandlungen und den Ausbau der privaten Gesundheitsinfrastruktur befeuert. Ambulante Zentren bieten flexible Terminplanung, niedrigere Kosten und personalisierte Betreuung, was sie für die Behandlung von Nierensteinen zunehmend attraktiv macht. Das wachsende Bewusstsein für minimalinvasive Behandlungen bei Patienten und medizinischem Fachpersonal beschleunigt diesen Trend weltweit.

Regionale Analyse des Marktes für Lithotripsiegeräte

- Nordamerika dominierte den Markt für Lithotripsiegeräte mit dem größten Umsatzanteil von 39,7 % im Jahr 2025, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure.

- Die Gesundheitsdienstleister in der Region schätzen die Präzision, Effizienz und Patientensicherheit moderner Lithotripsiegeräte, einschließlich ESWL und intrakorporaler Systeme, bei der Behandlung von Nieren-, Harnleiter- und Gallengangssteinen sehr.

- Diese weite Verbreitung wird zudem durch hohe Gesundheitsausgaben, gut ausgebildete Urologiespezialisten und die starke Präsenz wichtiger Medizinproduktehersteller begünstigt, wodurch Lithotripsiegeräte sich als bevorzugte Lösung für Krankenhäuser und Fachkliniken in den USA und Kanada etabliert haben.

Einblick in den US-amerikanischen Markt für Lithotripsiegeräte

Der US-amerikanische Markt für Lithotripsiegeräte erzielte 2025 mit 79 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die zunehmende Verbreitung minimalinvasiver urologischer Verfahren und eine fortschrittliche Gesundheitsinfrastruktur. Krankenhäuser und Fachkliniken setzen verstärkt auf ESWL und laserbasierte Lithotripsiesysteme zur effizienten Behandlung von Nieren-, Harnleiter- und Gallensteinen. Der wachsende Fokus auf ambulante Behandlung, Patientensicherheit und schnellere Genesungszeiten treibt den Markt zusätzlich an. Kontinuierliche technologische Innovationen, die Integration von Echtzeit-Bildgebung und KI-gestützte Zielsteuerung in den Geräten tragen maßgeblich zum Marktwachstum bei. Auch das steigende Bewusstsein der Patienten für die Vorbeugung und frühzeitige Behandlung von Nierensteinen fördert die Akzeptanz dieser Verfahren.

Einblick in den europäischen Markt für Lithotripsiegeräte

Der europäische Markt für Lithotripsiegeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die hohe Prävalenz von Nieren- und Harnleitersteinen sowie die zunehmende Beliebtheit minimalinvasiver Behandlungsmethoden. Eine gut ausgebaute Gesundheitsinfrastruktur, staatliche Förderung fortschrittlicher urologischer Versorgung und eine umfassende Krankenversicherung tragen zur Verbreitung dieser Verfahren bei. Europäische Krankenhäuser und Kliniken integrieren Stoßwellen- und Laserlithotripsiesysteme vermehrt in neue und bestehende urologische Abteilungen. Das steigende Bewusstsein für nicht-operative Behandlungen und die Nachfrage der Patienten nach ambulanten Eingriffen beflügeln das Marktwachstum zusätzlich. Länder wie Frankreich, Italien und Spanien investieren kontinuierlich in moderne urologische Zentren.

Einblick in den britischen Markt für Lithotripsiegeräte

Der Markt für Lithotripsiegeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Inzidenz von Nierensteinleiden und der zunehmende Fokus auf minimalinvasive urologische Behandlungen. Krankenhäuser und Fachkliniken setzen vermehrt auf moderne Laserlithotripter und ESWL-Systeme, um die Behandlungsergebnisse zu verbessern und Krankenhausaufenthalte zu verkürzen. Bedenken hinsichtlich Komplikationen während des Eingriffs und des Patientenkomforts veranlassen Gesundheitsdienstleister, moderne Lithotripsieverfahren einzuführen. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens und die hohe Inanspruchnahme ambulanter Eingriffe dürften das Marktwachstum weiterhin beflügeln. Auch verstärkte Aufklärungskampagnen zur Behandlung und Prävention von Nierensteinen fördern die Akzeptanz in öffentlichen und privaten Krankenhäusern.

Einblick in den deutschen Markt für Lithotripsiegeräte

Der deutsche Markt für Lithotripsiegeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für nicht-invasive urologische Behandlungen und zunehmende Investitionen im Gesundheitswesen. Die technologisch fortschrittliche Krankenhausinfrastruktur in Deutschland, das hohe Gesundheitsbewusstsein der Patienten und der Fokus auf medizinische Innovationen fördern die Anwendung von ESWL- und Laserlithotripsiesystemen. Die Integration von Bildgebungssystemen in Lithotripsiegeräte verbessert die Behandlungsgenauigkeit und -sicherheit und entspricht den lokalen regulatorischen Standards. Eine gute Kostenerstattung und die Präferenz für ambulante Behandlungen unterstützen das Marktwachstum zusätzlich. Die Anwendung nimmt sowohl in niedergelassenen Kliniken als auch in großen urologischen Krankenhäusern zu.

Einblick in den Markt für Lithotripsiegeräte im asiatisch-pazifischen Raum

Der Markt für Lithotripsiegeräte im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 8 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Nierensteinleiden, der Ausbau der Gesundheitsinfrastruktur und steigende verfügbare Einkommen in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für minimalinvasive Behandlungen, die steigende Anzahl ambulanter Kliniken und staatliche Initiativen zur Förderung der urologischen Versorgung beschleunigen die Akzeptanz dieser Verfahren. Technologische Fortschritte bei tragbaren und kompakten Lithotripsiegeräten verbessern die Verfügbarkeit auch in abgelegenen Gebieten. Der Fokus der Region auf kostengünstige Behandlungsoptionen und der wachsende private Gesundheitssektor sind Schlüsselfaktoren für das Wachstum. Die zunehmende Urbanisierung und das steigende Bewusstsein der Patienten für Behandlungsoptionen fördern die Marktdurchdringung zusätzlich.

Einblick in den japanischen Markt für Lithotripsiegeräte

Der japanische Markt für Lithotripsiegeräte gewinnt aufgrund des hochtechnologischen medizinischen Umfelds, der fortschrittlichen Gesundheitseinrichtungen und der steigenden Inzidenz von Nieren- und Harnleitersteinen zunehmend an Dynamik. Krankenhäuser integrieren vermehrt Laser- und Stoßwellenlithotripsiesysteme mit Bildgebung und KI-gestützter Zielsteuerung, um die Präzision der Eingriffe zu verbessern. Die alternde Bevölkerung und die Präferenz für minimalinvasive Behandlungen treiben die Nachfrage nach ambulanten Eingriffen an. Die Integration der Geräte in die Krankenhausmanagementsysteme verbessert die Effizienz und die Patientenüberwachung. Der Fokus auf Patientensicherheit, schnelle Genesung und kürzere Krankenhausaufenthalte fördert die Akzeptanz zusätzlich. Auch verstärkte Aufklärungskampagnen und die Kostenübernahme nicht-chirurgischer Eingriffe durch die Krankenkassen unterstützen das Marktwachstum.

Einblick in den indischen Markt für Lithotripsiegeräte

Der indische Markt für Lithotripsiegeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die zunehmende Verbreitung von Nierensteinleiden und der Ausbau der Gesundheitsinfrastruktur. Krankenhäuser und ambulante Operationszentren setzen sowohl ESWL- als auch laserbasierte Geräte ein, um der steigenden Patientennachfrage nach minimalinvasiven Eingriffen gerecht zu werden. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und die starke heimische Medizintechnikproduktion treiben das Marktwachstum an. Erschwingliche Behandlungsoptionen, steigende Investitionen privater Krankenhäuser und ein wachsendes Bewusstsein der Patienten für nicht-operative Alternativen sind Schlüsselfaktoren für die zunehmende Akzeptanz. Indiens Fokus auf ambulante und kostengünstige Verfahren erhöht das Marktpotenzial zusätzlich.

Marktanteil von Lithotripsiegeräten

Die Lithotripsiegeräteindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Boston Scientific Corporation (USA)

- EMS Electro Medical Systems SA (Schweiz)

- Cook (USA)

- Olympus Corporation (Japan)

- Richard Wolf GmbH (Deutschland)

- DirexGroup (Deutschland)

- Novamedtek LLC (Türkei)

- Walz Elektronik GmbH (Deutschland)

- Lumenis Ltd. (Israel)

- Medispec Ltd. (Israel)

- Elmed Medical Systems (Türkei)

- Karl Storz SE & Co. KG (Deutschland)

- Allengers Medical Systems Ltd. (Indien)

- Convergent Laser Technologies (USA)

- Medtronic plc (Irland)

- Technomed Systems Pvt. Ltd. (Indien)

- NOVAmedtek LLC (Türkei)

- EMS Elektromedizinische Systeme (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Dornier MedTech (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Lithotripsiegeräte?

- Im Januar 2026 erhielt SonoMotion die FDA-Zulassung (510(k)) für das Lithotripsiegerät Break Wave, ein nicht-invasives, anästhesiefreies, ultraschallbasiertes System zur Fragmentierung von Nierensteinen unter Echtzeit-Bildgebung. Dies stellt einen wichtigen regulatorischen Meilenstein für die aufstrebende Lithotripsie-Technologie dar.

- Im Oktober 2025 erhielt Avvio Medical von der FDA die Auszeichnung „Breakthrough Device Designation“ für sein verbessertes Lithotripsiesystem (ELS). Dies ermöglicht schnellere Prüfverfahren und die Zusammenarbeit mit FDA-Experten für eine Harnleitersteinbehandlung der nächsten Generation, die den Zugang zu minimalinvasiven Therapien erweitern soll.

- Im September 2025 kündigte Johnson & Johnson die europäische Markteinführung des Shockwave Javelin Peripheral IVL-Katheters an. Damit ist das neuartige, auf Lithotripsie basierende Gerät in Europa verfügbar, um verkalkte Gefäßverschlüsse zu behandeln und die Therapieoptionen für Patienten mit peripherer arterieller Verschlusskrankheit zu erweitern.

- Im Mai 2025 gab Avvio Medical die ersten Patienten bekannt, die mit seinem Enhanced Lithotripsy System (ELS) behandelt wurden – einer neuartigen, durch Mikrobläschen verstärkten akustischen Kavitationstechnologie zur Verbesserung der Nierensteinbehandlung im ambulanten Bereich und in Arztpraxen ohne Vollnarkose. Dies markiert einen wichtigen klinischen Fortschritt in der Lithotripsie.

- Im März 2025 brachte Shockwave Medical in den USA den Shockwave Javelin Peripheral Intravascular Lithotripsia Cateter auf den Markt. Diese neuartige IVL-Plattform (Intravaskuläre Lithotripsie) wurde speziell für die Behandlung verkalkter Läsionen bei peripherer arterieller Verschlusskrankheit entwickelt und stellt eine bedeutende Erweiterung der Lithotripsie-Technologie über die Behandlung von Harnsteinen hinaus dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.