Global Liver Cirrhosis Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.49 Billion

USD

3.42 Billion

2025

2033

USD

1.49 Billion

USD

3.42 Billion

2025

2033

| 2026 –2033 | |

| USD 1.49 Billion | |

| USD 3.42 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Leberzirrhosemedikamente nach Typ (Hepatitis-C-bedingte Zirrhose, alkoholische Zirrhose, primär sklerosierende Cholangitis, primär biliäre Zirrhose, Sonstige), Stadium (kompensierte Zirrhose, dekompensierte Zirrhose), Therapieart (Medikamente, gesunde Ernährung, Operation, Gewichtsreduktion, Lebertransplantation, Sonstige), Wirkmechanismus (Diuretika, Ammoniaksenker, Betablocker, Antibiotika, Virostatika), Wirkstofftyp (Ursodeoxycholsäure, Obeticholsäure, Azathioprin, Colchicin, Sonstige), Verabreichungsweg (oral, intravenös, Sonstige), Endnutzer (Krankenhäuser, häusliche Pflege, Fachkliniken, Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Medikamente gegen Leberzirrhose

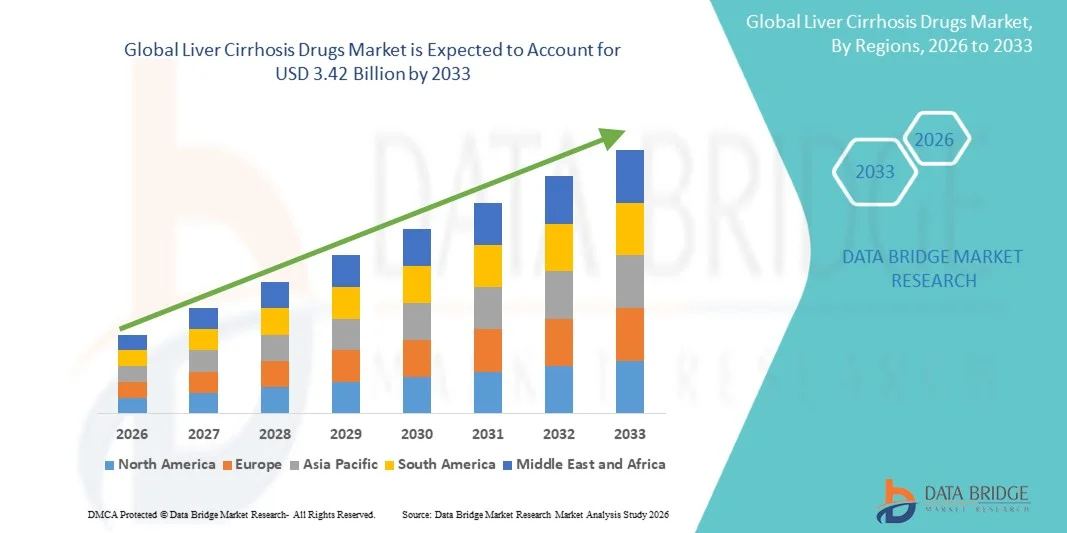

- Der globale Markt für Medikamente gegen Leberzirrhose hatte im Jahr 2025 einen Wert von 1,49 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,42 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,95 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Lebererkrankungen, die steigende Zahl alkoholbedingter Leberschäden und die wachsende Inzidenz von Hepatitis-Infektionen angetrieben, was zu einer höheren Nachfrage nach wirksamen Behandlungsoptionen und einem verbesserten Krankheitsmanagement führt.

- Darüber hinaus etabliert die steigende Nachfrage nach fortschrittlichen, zielgerichteten und langfristigen Therapien Leberzirrhose-Medikamente als unverzichtbaren Bestandteil der hepatologischen Versorgung. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung von Leberzirrhose-Medikamenten und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für Medikamente gegen Leberzirrhose

- Medikamente gegen Leberzirrhose, die zur Behandlung von Komplikationen und zur Verlangsamung des Krankheitsverlaufs bei chronischen Lebererkrankungen eingesetzt werden, gewinnen aufgrund der weltweit zunehmenden Belastung durch Lebererkrankungen und des Bedarfs an einer langfristigen Therapie immer mehr an Bedeutung im modernen Gesundheitswesen.

- Die steigende Nachfrage nach Medikamenten gegen Leberzirrhose wird vor allem durch die zunehmende Verbreitung von alkoholbedingten Lebererkrankungen, Hepatitis-Infektionen und nichtalkoholischer Fettlebererkrankung (NAFLD) sowie durch das wachsende Bewusstsein für Früherkennung und Behandlung angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 39,6 % den Markt für Medikamente gegen Leberzirrhose. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Behandlungsraten und die starke Präsenz führender Pharmaunternehmen zurückzuführen. Die USA sind aufgrund der hohen Patientenzahl und der kontinuierlichen Fortschritte in der medikamentösen Therapie führend in der Region.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Medikamente gegen Leberzirrhose sein. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein und die zunehmende Verbreitung von Lebererkrankungen in Ländern wie China und Indien.

- Das Segment der oralen Medikamente hielt 2025 mit 58,7 % den größten Marktanteil, was auf die einfache Anwendung, die hohe Patientencompliance und die bequeme Handhabung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Medikamente gegen Leberzirrhose

|

Attribute |

Wichtige Markteinblicke in Medikamente gegen Leberzirrhose |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• F. Hoffmann-La Roche AG (Schweiz) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Medikamente gegen Leberzirrhose

„ Fortschritte bei zielgerichteten Therapien und regenerativen Medizinansätzen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Leberzirrhose-Medikamente ist der zunehmende Fokus auf zielgerichtete Therapien und regenerative Medizin mit dem Ziel, das Fortschreiten der Erkrankung zu verlangsamen und die Leberfunktion zu verbessern.

- Die zunehmende Forschung an antifibrotischen Medikamenten und Biologika ermöglicht die Entwicklung von Therapien, die die Leberfibrose, eine wichtige Ursache der Zirrhose, direkt angehen.

- Beispielsweise werden in laufenden klinischen Studien neuartige Wirkstoffkandidaten untersucht, die auf Entzündungs- und Fibroseprozesse abzielen, um weitere Leberschäden zu verhindern.

- Zudem gewinnen Fortschritte in der regenerativen Medizin, einschließlich der Stammzelltherapie, als potenzielle Behandlungsoptionen zur Reparatur von geschädigtem Lebergewebe zunehmend an Bedeutung.

- Die Anwendung von Kombinationstherapien mit antiviralen Medikamenten, Immunmodulatoren und unterstützenden Behandlungen verbessert ebenfalls die Patientenergebnisse.

- Darüber hinaus unterstützt die zunehmende Betonung der Früherkennung und Krankheitsüberwachung ein rechtzeitiges therapeutisches Eingreifen.

- Dieser Trend treibt Innovationen voran und erweitert die Behandlungsmöglichkeiten auf dem Markt für Leberzirrhose-Medikamente.

Marktdynamik von Medikamenten gegen Leberzirrhose

Treiber

„Zunehmende Verbreitung von Lebererkrankungen und steigender Alkoholkonsum“

- Die zunehmende Verbreitung chronischer Lebererkrankungen ist ein wichtiger Treiber für den Markt für Medikamente gegen Leberzirrhose.

- Faktoren wie übermäßiger Alkoholkonsum, Virushepatitis-Infektionen und die zunehmende Häufigkeit der nichtalkoholischen Fettlebererkrankung (NAFLD) tragen weltweit erheblich zur steigenden Belastung durch Leberzirrhose bei.

- Beispielsweise führt die steigende Zahl von Patienten mit der Diagnose Hepatitis B und C zu einer höheren Nachfrage nach wirksamen Therapielösungen zur Behandlung und Verhinderung des Fortschreitens der Leberzirrhose.

- Darüber hinaus beschleunigen Bewegungsmangel, Übergewicht und Stoffwechselstörungen das Auftreten von Leberkomplikationen zusätzlich.

- Das wachsende Bewusstsein für die Lebergesundheit und der verbesserte Zugang zu diagnostischen Leistungen fördern die Früherkennung und Behandlung.

- Darüber hinaus tragen Fortschritte in der pharmazeutischen Forschung und die zunehmende Verfügbarkeit von Behandlungsoptionen zu einem besseren Krankheitsmanagement bei.

- Diese Faktoren tragen gemeinsam maßgeblich zum Wachstum des Marktes für Medikamente gegen Leberzirrhose bei .

Zurückhaltung/Herausforderung

„ Hohe Behandlungskosten und begrenzte Heilungsmöglichkeiten “

- Eine der größten Herausforderungen auf dem Markt für Medikamente gegen Leberzirrhose sind die hohen Kosten, die mit der Langzeitbehandlung und dem Krankheitsmanagement verbunden sind.

- Fortgeschrittene Therapien, die langfristige Einnahme von Medikamenten und die häufige Überwachung erhöhen die finanzielle Gesamtbelastung für Patienten und Gesundheitssysteme.

- Beispielsweise können Behandlungen mit antiviralen Therapien und Krankenhausaufenthalte wegen Komplikationen wie Aszites oder hepatischer Enzephalopathie teuer sein, insbesondere in Regionen mit niedrigem und mittlerem Einkommen.

- Zudem schränkt das Fehlen einer definitiven Heilung für fortgeschrittene Leberzirrhose die Behandlungsmöglichkeiten ein, wobei die Lebertransplantation in schweren Fällen oft die einzige Option darstellt.

- Die begrenzte Verfügbarkeit von Spenderorganen und die hohen Transplantationskosten schränken den Zugang zu kurativen Behandlungen zusätzlich ein.

- Darüber hinaus können eine späte Diagnose und ein asymptomatischer Krankheitsverlauf in frühen Stadien ein rechtzeitiges Eingreifen verzögern und die Behandlungsergebnisse verschlechtern.

- Die Bewältigung dieser Herausforderungen durch erschwingliche Behandlungsoptionen, verbesserte Früherkennung und fortgesetzte Forschung an kurativen Therapien wird für ein nachhaltiges Marktwachstum unerlässlich sein.

Marktübersicht für Medikamente gegen Leberzirrhose

Der Markt ist segmentiert nach Art, Stadium, Therapieart, Wirkmechanismus, Arzneimitteltyp, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

• Nach Typ

Basierend auf der Art der Leberzirrhose ist der Markt in Hepatitis-C-bedingte Zirrhose, alkoholische Zirrhose, primär sklerosierende Cholangitis, primär biliäre Zirrhose und weitere Formen unterteilt. Das Segment der Hepatitis-C-bedingten Zirrhose dominierte 2025 mit einem Marktanteil von 41,8 % den größten Umsatzanteil. Dies ist auf die hohe weltweite Prävalenz chronischer Hepatitis-C-Infektionen zurückzuführen, die zu Leberschäden und Zirrhose führen. Zunehmende Screening-Programme und Initiativen zur Früherkennung haben die Erkennungsraten deutlich verbessert und die Nachfrage nach Behandlungen gestützt. Das Segment profitiert von der Verfügbarkeit fortschrittlicher antiviraler Therapien, die das Fortschreiten der Erkrankung verlangsamen. Darüber hinaus tragen das wachsende Bewusstsein für Virushepatitis und staatliche Eliminierungsprogramme zum Marktwachstum bei. Patienten mit Hepatitis-C-bedingter Zirrhose benötigen häufig eine Langzeitmedikation und Überwachung, was die Inanspruchnahme des Gesundheitswesens erhöht. Der Ausbau des Zugangs zur Gesundheitsversorgung in Schwellenländern stärkt die Marktführerschaft dieses Segments zusätzlich. Pharmaunternehmen investieren massiv in die Entwicklung wirksamer Therapien gegen virale Ursachen. Günstige Erstattungspolitiken in entwickelten Regionen fördern ebenfalls die Akzeptanz. Kontinuierliche Forschung im Bereich antiviraler Medikamente verbessert die Behandlungsergebnisse. Insgesamt sichern die hohe Krankheitslast und die vielversprechende Pipeline an Therapien diesem Segment seine führende Position.

Für das Segment der alkoholischen Leberzirrhose wird von 2026 bis 2033 mit einer Wachstumsrate von 21,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der weltweit steigende Alkoholkonsum und die zunehmenden Fälle alkoholbedingter Lebererkrankungen. Veränderte Lebensstile und steigender Stress tragen zu einem höheren Alkoholkonsum und damit zu einer höheren Krankheitshäufigkeit bei. Das Segment profitiert zudem von einem wachsenden Bewusstsein für alkoholbedingte Leberschäden und die Notwendigkeit frühzeitiger Interventionen. Zunehmende Krankenhauseinweisungen aufgrund alkoholbedingter Komplikationen treiben die Nachfrage nach Behandlungen an. Regierungen und Gesundheitsorganisationen konzentrieren sich auf Aufklärungskampagnen und Behandlungsprogramme, was das Wachstum weiter fördert. Darüber hinaus verbessern Fortschritte bei unterstützenden Therapien und Rehabilitationsprogrammen die Behandlungsergebnisse. Die wachsende Belastung durch Lebererkrankungen in Entwicklungsländern trägt ebenfalls zur Expansion des Segments bei. Pharmaunternehmen erforschen neue Behandlungsoptionen, die auf Entzündungen und Fibrose abzielen. Steigende Gesundheitsausgaben und ein verbesserter Zugang zu Behandlungen beschleunigen das Wachstum zusätzlich. Da lebensstilbedingte Erkrankungen weiter zunehmen, wird für das Segment im Prognosezeitraum ein rasantes Wachstum erwartet.

• Nach Phasentyp

Basierend auf dem Krankheitsstadium ist der Markt für Medikamente gegen Leberzirrhose in kompensierte und dekompensierte Zirrhose unterteilt. Das Segment der kompensierten Zirrhose erzielte 2025 mit 55,2 % den größten Marktanteil, was auf höhere Diagnosequoten in früheren Stadien dank verbesserter Screening- und Überwachungsmethoden zurückzuführen ist. Patienten in diesem Stadium weisen oft nur leichte oder gar keine Symptome auf, was ein rechtzeitiges Eingreifen und ein langfristiges Krankheitsmanagement ermöglicht. Das Segment profitiert von der Verfügbarkeit verschiedener pharmakologischer und lebensstilbasierter Behandlungsansätze, die das Fortschreiten der Erkrankung verzögern sollen. Ein gesteigertes Bewusstsein und regelmäßige Gesundheitschecks tragen zur Früherkennung bei. Darüber hinaus ermöglichen Fortschritte in der Diagnosetechnik eine bessere Erkennung von Lebererkrankungen. Patienten im kompensierten Stadium benötigen eine Langzeitbehandlung, was zu einer nachhaltigen Umsatzgenerierung beiträgt. Gesundheitsdienstleister legen in diesem Stadium Wert auf Prävention und Krankheitsüberwachung. Die steigende Prävalenz chronischer Lebererkrankungen unterstützt das Wachstum dieses Segments zusätzlich. Günstige Erstattungsbedingungen verbessern außerdem den Zugang zur Behandlung. Insgesamt ist das Management im Frühstadium der Hauptgrund für die starke Marktposition dieses Segments.

Das Segment der dekompensierten Leberzirrhose wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Zahl fortgeschrittener Lebererkrankungen, die eine intensive Behandlung erfordern. Dieses Stadium ist durch schwere Komplikationen wie Aszites, hepatische Enzephalopathie und Varizenblutungen gekennzeichnet, was zu einem höheren Bedarf an Gesundheitsleistungen führt. Zunehmende Krankenhauseinweisungen aufgrund fortgeschrittener Lebererkrankungen unterstützen das Wachstum dieses Segments. Der Bedarf an spezialisierten Behandlungen, einschließlich stationärer Aufenthalte und chirurgischer Eingriffe, treibt die Nachfrage zusätzlich an. Die zunehmende Verfügbarkeit fortschrittlicher Therapien und Lebertransplantationsmöglichkeiten trägt ebenfalls zur Expansion bei. Gesundheitssysteme investieren in die Infrastruktur der Intensivpflege, um solche Fälle zu versorgen. Ein wachsendes Bewusstsein für Komplikationen und verbesserte Diagnosequoten fördern das Wachstum zusätzlich. Darüber hinaus konzentrieren sich die Forschungsbemühungen auf die Entwicklung von Therapien für das Management fortgeschrittener Erkrankungen. Der hohe ungedeckte medizinische Bedarf in diesem Segment beschleunigt die Innovation weiter. Da die Krankheitsprogression weltweit zunimmt, wird für dieses Segment ein signifikantes Wachstum erwartet.

• Nach Therapieart

Basierend auf der Therapieart ist der Markt für Medikamente gegen Leberzirrhose in Medikamente, gesunde Ernährung, Chirurgie, Gewichtsreduktion, Lebertransplantation und Sonstiges unterteilt. Das Segment der Medikamente dominierte 2025 mit einem Umsatzanteil von 49,6 %, was auf seine Rolle als primärer Behandlungsansatz zur Linderung von Symptomen und zur Verlangsamung des Krankheitsverlaufs zurückzuführen ist. Medikamente wie Diuretika, Betablocker und Virostatika werden in allen Stadien der Zirrhose häufig verschrieben. Das Segment profitiert von kontinuierlichen Fortschritten in der Arzneimittelentwicklung und der zunehmenden Verfügbarkeit wirksamer Therapien. Patienten benötigen oft eine langfristige medikamentöse Behandlung, was die anhaltende Nachfrage stützt. Darüber hinaus sind Medikamente im Vergleich zu chirurgischen Eingriffen leichter zugänglich und kostengünstiger. Das wachsende Bewusstsein für frühzeitige Behandlung und Krankheitsmanagement fördert die Akzeptanz zusätzlich. Die Expansion des Generikamarktes verbessert ebenfalls die Bezahlbarkeit. Gesundheitsdienstleister setzen stark auf Medikamente für die Erst- und Folgebehandlung. Die weltweit steigende Prävalenz von Lebererkrankungen trägt weiterhin zum Wachstum bei. Insgesamt sichern die weite Verbreitung und die gute Verfügbarkeit die Dominanz dieses Segments.

Für den Bereich Lebertransplantation wird von 2026 bis 2033 ein besonders starkes Wachstum von 22,0 % erwartet. Treiber dieses Wachstums sind die steigende Zahl von Lebererkrankungen im Endstadium und die Fortschritte bei den Transplantationsverfahren. Die Lebertransplantation gilt als wirksamste Behandlungsmethode bei schwerer Zirrhose und bietet verbesserte Überlebensraten. Die zunehmende Verfügbarkeit spezialisierter Transplantationszentren fördert das Wachstum dieses Bereichs. Darüber hinaus verbessern Fortschritte in der Operationstechnik und der postoperativen Versorgung die Behandlungsergebnisse. Auch das wachsende Bewusstsein für Organspende trägt zum Wachstum bei. Regierungen und Gesundheitsorganisationen investieren in die Transplantationsinfrastruktur und -programme. Die steigende Belastung durch chronische Lebererkrankungen erhöht die Nachfrage nach Transplantationen zusätzlich. Technologische Innovationen und verbesserte Immunsuppressiva steigern die Erfolgsraten. Internationale Kooperationen und Medizintourismus verbessern zudem den Zugang zu Transplantationsleistungen. Mit der steigenden Nachfrage nach fortschrittlichen Behandlungsmethoden wird ein rasantes Wachstum dieses Bereichs erwartet.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Medikamente gegen Leberzirrhose in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken erzielte 2025 mit 46,8 % den größten Marktanteil, was auf die hohe Anzahl stationärer Behandlungen und Verschreibungen für Patienten mit Leberzirrhose zurückzuführen ist. Krankenhäuser dienen als primäre Versorgungszentren für die Diagnose, Behandlung und das Management schwerer Lebererkrankungen. Das Segment profitiert von der Verfügbarkeit spezialisierter Medikamente und professioneller Betreuung. Steigende Krankenhauseinweisungen aufgrund von Lebererkrankungen fördern das Wachstum zusätzlich. Darüber hinaus gewährleisten Krankenhausapotheken die Verfügbarkeit von lebenswichtigen und Notfallmedikamenten. Starke Vertriebsnetze und Partnerschaften mit Pharmaunternehmen verbessern die Versorgungseffizienz. Das Segment profitiert außerdem in vielen Regionen von der Kostenerstattung. Der Ausbau der Gesundheitsinfrastruktur stärkt seine Position weiter. Kontinuierliche Fortschritte in der Krankenhausversorgung tragen zu besseren Behandlungsergebnissen bei. Insgesamt bleiben Krankenhausapotheken der führende Vertriebskanal.

Für das Segment der Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,7 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind das rasante Wachstum digitaler Gesundheitsplattformen und die steigende Nachfrage der Verbraucher nach bequemen Kaufoptionen. Online-Apotheken bieten Hauslieferung, wettbewerbsfähige Preise und einfachen Zugang zu Medikamenten und gewinnen dadurch eine große Patientenbasis. Die zunehmende Internetverbreitung und Smartphone-Nutzung fördern das Wachstum dieses Segments. Patienten mit chronischen Erkrankungen bevorzugen Online-Plattformen für wiederholte Bestellungen. Auch die Expansion des E-Commerce im Gesundheitswesen trägt zur Akzeptanz bei. Technologische Fortschritte und sichere Zahlungssysteme verbessern die Benutzerfreundlichkeit. Wachsende Partnerschaften zwischen Pharmaunternehmen und Online-Plattformen unterstützen die Expansion zusätzlich. Regulatorische Entwicklungen fördern ebenfalls das Wachstum digitaler Apotheken. Das steigende Bewusstsein für Online-Gesundheitsdienste steigert die Nachfrage. Mit fortschreitender digitaler Transformation wird für dieses Segment ein rasantes Wachstum erwartet.

• Nach Wirkungsmechanismus

Basierend auf dem Wirkmechanismus ist der Markt für Medikamente gegen Leberzirrhose in Diuretika, Ammoniaksenker, Betablocker, Antibiotika und Virostatika unterteilt. Das Segment der Diuretika dominierte 2025 mit einem Marktanteil von 36,9 % den größten Umsatzanteil. Dies ist auf ihre weitverbreitete Anwendung zur Behandlung von Aszites und Flüssigkeitsretention zurückzuführen, beides häufige Komplikationen der Leberzirrhose. Diuretika wie Spironolacton und Furosemid werden routinemäßig als Erstlinientherapie verschrieben und sind daher in vielen Gesundheitseinrichtungen weit verbreitet. Das Segment profitiert von fundierten klinischen Leitlinien, die ihren Einsatz in der Symptomkontrolle unterstützen. Darüber hinaus treibt die steigende Zahl dekompensierter Zirrhosefälle die Nachfrage nach effektiven Therapien zur Flüssigkeitskontrolle an. Diuretika sind kostengünstig und leicht verfügbar, was ihre dominante Stellung weiter stärkt. Ärzte setzen diese Medikamente häufig ein, um den Patientenkomfort zu verbessern und die Einweisungsraten ins Krankenhaus zu senken. Die weltweit zunehmende Verbreitung von Lebererkrankungen trägt weiterhin zur Nachfrage bei. Kontinuierliche Überwachung und Langzeitanwendung tragen zudem zu nachhaltigen Umsätzen bei. Die Verfügbarkeit von Generika verbessert die Bezahlbarkeit und Verfügbarkeit. Insgesamt sichert ihre zentrale Rolle in der Symptombehandlung ihre starke Marktführerschaft.

Für das Segment der antiviralen Medikamente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist der zunehmende Fokus auf die Behandlung zugrundeliegender viraler Ursachen wie Hepatitis B und C. Antivirale Therapien tragen dazu bei, das Fortschreiten der Erkrankung zu verlangsamen und weitere Leberschäden zu verhindern, wodurch sie in der Zirrhosebehandlung von großem Wert sind. Die weltweit zunehmende Belastung durch Virushepatitis ist ein wichtiger Faktor für das Wachstum dieses Segments. Fortschritte in der Entwicklung antiviraler Medikamente verbessern zudem die Behandlungsergebnisse und die Therapietreue der Patienten. Regierungen und Gesundheitsorganisationen implementieren Programme zur Eliminierung von Hepatitis, was die Nachfrage ankurbelt. Ein gesteigertes Bewusstsein und eine frühzeitige Diagnose tragen ebenfalls zu einer höheren Akzeptanz bei. Pharmaunternehmen investieren massiv in innovative antivirale Therapien. Günstige Erstattungspolitiken in entwickelten Regionen unterstützen das Wachstum zusätzlich. Steigende Gesundheitsausgaben in Schwellenländern verbessern den Zugang zu Behandlungen. Da der Fokus zunehmend auf krankheitsmodifizierende Therapien gerichtet ist, wird für dieses Segment ein rasantes Wachstum erwartet.

• Nach Arzneimitteltyp

Basierend auf der Wirkstoffart ist der Markt für Leberzirrhosemedikamente in Ursodeoxycholsäure, Obeticholsäure, Azathioprin, Colchicin und weitere Wirkstoffe unterteilt. Ursodeoxycholsäure dominierte 2025 mit einem Marktanteil von 39,4 % den Markt, was auf ihre breite Anwendung in der Behandlung cholestatischer Lebererkrankungen und zur Verbesserung des Gallenflusses zurückzuführen ist. Dieses Medikament wird aufgrund seiner nachgewiesenen Wirksamkeit bei der Verlangsamung des Krankheitsverlaufs und der Verbesserung der Leberfunktion häufig verschrieben. Das Segment profitiert von einer hohen klinischen Akzeptanz und der Langzeitanwendung bei Patienten. Darüber hinaus trägt sein günstiges Sicherheitsprofil zu einer breiten Anwendung bei. Die zunehmende Diagnose von Lebererkrankungen trägt zu einer höheren Nachfrage bei. Die Verfügbarkeit von Generika verbessert die Bezahlbarkeit und Verfügbarkeit. Ärzte bevorzugen dieses Medikament aufgrund seiner nachgewiesenen therapeutischen Vorteile. Das wachsende Bewusstsein für die Lebergesundheit unterstützt ebenfalls das Wachstum des Segments. Kontinuierliche Forschungs- und Entwicklungsaktivitäten stärken die Marktpräsenz zusätzlich. Insgesamt sichern die Wirksamkeit und die Verfügbarkeit die führende Position von Ursodeoxycholsäure.

Für das Segment Obeticholsäure wird von 2026 bis 2033 mit einer Wachstumsrate von 21,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist der innovative Wirkmechanismus, der auf die Gallensäurestoffwechselwege abzielt. Das Medikament gewinnt zunehmend an Bedeutung in der Behandlung fortgeschrittener Lebererkrankungen und Erkrankungen wie der primären biliären Cholangitis. Die wachsende klinische Evidenz für seine Wirksamkeit fördert die Anwendung. Darüber hinaus steigert der zunehmende Fokus auf zielgerichtete Therapien die Nachfrage. Pharmaunternehmen investieren in die Erweiterung der Indikationen. Das steigende Bewusstsein unter medizinischem Fachpersonal unterstützt das Wachstum zusätzlich. Das Medikament bietet verbesserte Behandlungsergebnisse für Patienten mit begrenzten Therapieoptionen. Auch die verstärkte Forschung im Bereich der Lebertherapie trägt zur Expansion des Segments bei. Günstige Zulassungen in wichtigen Märkten fördern die Anwendung. Mit steigender Nachfrage nach fortschrittlichen Therapien wird ein signifikantes Wachstum dieses Segments erwartet.

• Auf dem Weg der Verabreichung

Basierend auf der Verabreichungsart ist der Markt für Leberzirrhose-Medikamente in orale, intravenöse und sonstige Darreichungsformen unterteilt. Das Segment der oralen Medikamente erzielte 2025 mit 58,7 % den größten Marktanteil, was auf die einfache Anwendung und die hohe Patientenadhärenz zurückzuführen ist. Die meisten Leberzirrhose-Medikamente sind als orale Darreichungsformen erhältlich und eignen sich daher für die Langzeitbehandlung. Patienten bevorzugen orale Medikamente, da diese zu Hause ohne ärztliche Aufsicht eingenommen werden können. Das Segment profitiert von der breiten Verfügbarkeit und Kosteneffizienz. Zudem reduzieren orale Medikamente die Notwendigkeit von Krankenhausbesuchen und erhöhen so den Patientenkomfort. Die zunehmende Verbreitung chronischer Lebererkrankungen treibt die Nachfrage zusätzlich an. Pharmaunternehmen konzentrieren sich auf die Entwicklung fortschrittlicher oraler Darreichungsformen. Die Verfügbarkeit von Generika trägt ebenfalls zur Bezahlbarkeit bei. Starke Vertriebsnetze gewährleisten einen einfachen Zugang in allen Regionen. Insgesamt sichern die einfache Anwendung und die gute Verfügbarkeit die Dominanz dieses Segments.

Für das Segment der intravenösen Therapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der steigende Bedarf an sofortiger und effektiver Behandlung schwerer Fälle. Die intravenöse Verabreichung wird häufig im Krankenhaus bei Patienten mit fortgeschrittener Leberzirrhose und Komplikationen eingesetzt. Das Segment profitiert von der schnellen Wirkstofffreisetzung und der höheren Bioverfügbarkeit. Zunehmende Krankenhauseinweisungen aufgrund von Lebererkrankungen stützen die Nachfrage. Darüber hinaus verbessern Fortschritte in der Infusionstherapie die Behandlungsergebnisse. Gesundheitsdienstleister bevorzugen die intravenöse Verabreichung bei schwerkranken Patienten. Der Ausbau der Gesundheitsinfrastruktur und der Intensivstationen trägt zusätzlich zum Wachstum bei. Auch das steigende Bewusstsein für moderne Behandlungsoptionen fördert die Akzeptanz. Da die Zahl schwerer Leberzirrhosefälle zunimmt, wird für dieses Segment ein stetiges Wachstum erwartet.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Medikamente gegen Leberzirrhose in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 52,1 %, was auf die Verfügbarkeit fortschrittlicher Diagnose- und Behandlungseinrichtungen zurückzuführen ist. Krankenhäuser dienen als primäre Versorgungszentren für die Behandlung von mittelschwerer bis schwerer Leberzirrhose. Die Anwesenheit qualifizierter medizinischer Fachkräfte und multidisziplinärer Teams unterstützt eine effektive Behandlung. Steigende Krankenhauseinweisungen aufgrund leberbedingter Komplikationen treiben die Nachfrage zusätzlich an. Darüber hinaus bieten Krankenhäuser Zugang zu chirurgischen Eingriffen und Transplantationen. Starke Erstattungssysteme in entwickelten Regionen fördern das Wachstum. Das Segment profitiert von kontinuierlichen Verbesserungen der Krankenhausinfrastruktur. Die weltweit steigende Prävalenz von Lebererkrankungen trägt zu einem höheren Patientenaufkommen bei. Krankenhäuser spielen auch eine Schlüsselrolle in der Notfallversorgung und der Langzeitbetreuung. Insgesamt sichern umfassende Versorgungsmöglichkeiten die Marktführerschaft des Segments.

Für den Bereich der häuslichen Pflege wird von 2026 bis 2033 ein besonders starkes Wachstum von 21,3 % erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach häuslicher Behandlung und dem Management chronischer Erkrankungen. Patienten mit stabilem Gesundheitszustand bevorzugen die häusliche Pflege aufgrund der Bequemlichkeit und Kosteneffizienz. Die Verfügbarkeit oraler Medikamente und telemedizinischer Leistungen unterstützt diesen Trend. Auch das wachsende Bewusstsein für Selbstfürsorge und Lebensstilmanagement trägt zum Wachstum bei. Digitale Gesundheitstechnologien ermöglichen Fernüberwachung und -beratung. Darüber hinaus entlastet die häusliche Pflege Krankenhäuser und Gesundheitssysteme. Pharmaunternehmen konzentrieren sich auf patientenfreundliche Behandlungsoptionen. Die steigende Nachfrage nach personalisierter Medizin fördert die Expansion dieses Segments zusätzlich. Da sich das Gesundheitswesen hin zu patientenzentrierten Modellen entwickelt, wird ein rasantes Wachstum dieses Segments erwartet.

Regionale Marktanalyse für Medikamente gegen Leberzirrhose

- Nordamerika dominierte den Markt für Medikamente gegen Leberzirrhose mit dem größten Umsatzanteil von rund 39,6 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Behandlungsraten und eine starke Präsenz wichtiger Pharmaunternehmen zurückzuführen ist.

- Die Region profitiert von der breiten Verfügbarkeit fortschrittlicher Therapieoptionen, der Möglichkeit zur Früherkennung und gut etablierten Gesundheitssystemen zur Behandlung chronischer Lebererkrankungen.

- Diese Dominanz wird durch die zunehmende Verbreitung von Lebererkrankungen, günstige Erstattungsrahmen und kontinuierliche Fortschritte in der Arzneimittelentwicklung weiter gestärkt, wodurch Nordamerika zu einem wichtigen Akteur auf dem Markt für Medikamente gegen Leberzirrhose wird.

Einblick in den US-Markt für Leberzirrhose-Medikamente

Der US-amerikanische Markt für Medikamente gegen Leberzirrhose erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Patientenzahl und die kontinuierlichen Fortschritte in der medikamentösen Therapie. Das Land profitiert von starken Forschungs- und Entwicklungsaktivitäten, der frühzeitigen Einführung innovativer Behandlungen und hohen Gesundheitsausgaben. Darüber hinaus tragen die Präsenz führender Pharmaunternehmen und das wachsende Bewusstsein für Lebererkrankungen maßgeblich zum Marktwachstum in den Vereinigten Staaten bei.

Einblick in den europäischen Markt für Medikamente gegen Leberzirrhose

Der europäische Markt für Medikamente gegen Leberzirrhose wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Lebererkrankungen und die gut ausgebaute Gesundheitsinfrastruktur. In der Region steigt das Bewusstsein für Früherkennung und effektives Krankheitsmanagement. Darüber hinaus tragen die verstärkte Anwendung fortschrittlicher Therapieansätze und unterstützende staatliche Gesundheitspolitiken zu besseren Behandlungsergebnissen für Patienten in ganz Europa bei.

Einblick in den britischen Markt für Leberzirrhose-Medikamente

Der Markt für Leberzirrhosemedikamente in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Lebererkrankungen und der zunehmende Fokus auf Früherkennung und Behandlung. Staatliche Gesundheitsinitiativen und der Zugang zu öffentlichen Gesundheitsdiensten unterstützen das Krankheitsmanagement. Darüber hinaus dürfte das wachsende Bewusstsein für alkoholbedingte Lebererkrankungen und die Notwendigkeit von Lebensstiländerungen zum Marktwachstum in Großbritannien beitragen.

Einblick in den deutschen Markt für Leberzirrhose-Medikamente

Der deutsche Markt für Medikamente gegen Leberzirrhose wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur und der starke Fokus auf Forschung und Innovation. Deutschland fördert die Anwendung fortschrittlicher Behandlungsmethoden und effizienter Krankheitsmanagementstrategien. Ein steigendes Bewusstsein für Lebergesundheit und die Verfügbarkeit spezialisierter Versorgung sind Schlüsselfaktoren für das Marktwachstum in Deutschland.

Markteinblicke für Leberzirrhosemedikamente im asiatisch-pazifischen Raum

Der Markt für Leberzirrhosemedikamente im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Lebererkrankungen und deren zunehmende Verbreitung in Ländern wie China und Indien. Die Region verzeichnet deutliche Verbesserungen in der Gesundheitsinfrastruktur und beim Zugang zu Behandlungen, was eine bessere Diagnose und Therapie der Leberzirrhose ermöglicht. Darüber hinaus tragen die steigende Zahl von Hepatitisinfektionen, Alkoholkonsum und lebensstilbedingte Erkrankungen zur zunehmenden Krankheitslast bei. Staatliche Initiativen zur Verbesserung der Gesundheitssysteme und zur Erweiterung des Behandlungszugangs beschleunigen das Marktwachstum in der Region zusätzlich.

Einblick in den japanischen Markt für Leberzirrhose-Medikamente

Der japanische Markt für Medikamente gegen Leberzirrhose gewinnt aufgrund der alternden Bevölkerung und der zunehmenden Verbreitung chronischer Lebererkrankungen an Dynamik. Fortschrittliche Gesundheitstechnologien und der starke Fokus auf Früherkennung und Prävention fördern dieses Wachstum. Darüber hinaus trägt die verstärkte Anwendung innovativer medikamentöser Therapien und effizienter Krankheitsmanagementverfahren zu besseren Behandlungsergebnissen für Patienten in Japan bei.

Einblick in den chinesischen Markt für Leberzirrhose-Medikamente

Der chinesische Markt für Medikamente gegen Leberzirrhose wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die große Patientenzahl, die zunehmende Verbreitung von Lebererkrankungen und die sich verbessernde Gesundheitsinfrastruktur zurückzuführen. Steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für die Lebergesundheit und der erweiterte Zugang zu fortschrittlichen Behandlungsmethoden sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus dürften staatliche Initiativen zur Bekämpfung chronischer Krankheiten und zur Verbesserung der Gesundheitsversorgung den Markt in China weiter ankurbeln.

Marktanteil von Medikamenten gegen Leberzirrhose

Die Branche der Leberzirrhose-Medikamente wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• F. Hoffmann-La Roche AG (Schweiz)

• Gilead Sciences, Inc. (USA)

• AbbVie Inc. (USA)

• Bristol-Myers Squibb Company (USA)

• Novartis AG (Schweiz)

• Pfizer Inc. (USA)

• Johnson & Johnson (USA)

• Sanofi SA (Frankreich)

• Merck & Co., Inc. (USA)

• Bayer AG (Deutschland)

• AstraZeneca plc (Großbritannien)

• Eli Lilly and Company (USA)

• Intercept Pharmaceuticals, Inc. (USA)

• Madrigal Pharmaceuticals, Inc. (USA)

• Galectin Therapeutics Inc. (USA)

• Durect Corporation (USA)

• Viking Therapeutics, Inc. (USA)

• Conatus Pharmaceuticals Inc. (USA)

• Zydus Lifesciences Limited (Indien)

• Sun Pharmaceutical Industries Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für Leberzirrhose-Medikamente

- Im Juli 2021 gab Albireo Pharma bekannt, dass die US-amerikanische Arzneimittelbehörde FDA Bylvay (Odevixibat), einen neuartigen Inhibitor des Gallensäuretransporters im Ileum, zur Behandlung seltener cholestatischer Lebererkrankungen im Kindesalter zugelassen hat. Dies stellt einen bedeutenden Fortschritt in der Behandlung von Lebererkrankungen dar, die unbehandelt zu Fibrose und Zirrhose führen können.

- Im März 2024 gab Madrigal Pharmaceuticals bekannt, dass die US-amerikanische Arzneimittelbehörde FDA Rezdiffra (Resmetirom) zugelassen hat. Dies ist die erste jemals zugelassene Therapie für die metabolische Dysfunktion-assoziierte Steatohepatitis (MASH), eine wichtige Ursache für Leberfibrose und Zirrhose, und verändert somit die Behandlungslandschaft für chronische Lebererkrankungen grundlegend.

- Im April 2024 brachte Madrigal Pharmaceuticals Rezdiffra (Resmetirom) offiziell in den Vereinigten Staaten auf den Markt und ermöglichte es Ärzten, die Fettansammlung und Entzündung in der Leber direkt zu behandeln, die entscheidende Faktoren für das Fortschreiten von einer frühen Lebererkrankung zu fortgeschrittener Fibrose und Zirrhose darstellen.

- Im Juni 2025 gab die Europäische Arzneimittel-Agentur eine positive Stellungnahme ab, in der sie die bedingte Zulassung von Resmetirom für Patienten mit MASH und signifikanter Fibrose empfahl und damit die wachsende regulatorische Unterstützung in Europa für innovative Therapien zur Verhinderung des Fortschreitens der Zirrhose hervorhob.

- Im August 2025 erteilte die Europäische Kommission die Marktzulassung für Rezdiffra (Resmetirom) in der gesamten Europäischen Union und erweiterte damit den Zugang der Patienten zu einer krankheitsmodifizierenden Therapie, die wichtige metabolische Ursachen der Leberzirrhose adressiert, erheblich.

- Im Mai 2025 gab Galectin Therapeutics positive Ergebnisse klinischer Studien mit Belapectin, einem Galectin-3-Inhibitor, bekannt. Diese Ergebnisse belegen das Potenzial des Wirkstoffs, die portale Hypertension und damit verbundene Komplikationen bei Patienten mit Leberzirrhose zu reduzieren und somit einen wichtigen, bisher ungedeckten Bedarf im Management fortgeschrittener Erkrankungen zu decken.

- Im September 2025 kündigte Roche die Vereinbarung zur Übernahme von 89bio an, einem Biotechnologieunternehmen in der klinischen Phase, das sich auf Therapien gegen Lebererkrankungen spezialisiert hat. Der Kaufpreis beträgt bis zu 3,5 Milliarden US-Dollar. Ziel ist es, die eigene Pipeline an Behandlungen für metabolische Lebererkrankungen, die zu Zirrhose führen können, zu stärken.

- Im Oktober 2025 kündigte GlaxoSmithKline die Übernahme von Efimosfermin von Boston Pharmaceuticals an, einer in der späten Entwicklungsphase befindlichen Therapie zur Behandlung von Leberfibrose. Damit bekräftigte das Unternehmen seinen strategischen Fokus auf die Erweiterung seines Portfolios im Bereich chronischer Lebererkrankungen, einschließlich Zirrhose.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.