Global Liver Fibrosis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.24 Billion

USD

59.43 Billion

2025

2033

USD

25.24 Billion

USD

59.43 Billion

2025

2033

| 2026 –2033 | |

| USD 25.24 Billion | |

| USD 59.43 Billion | |

| % | |

|

Global Liver Fibrosis Market, By Condition (Chronic Liver Diseases, Hepatitis C, and Nonalkoholic Steatohepatitis), Behandlung (Peroxisome Proliferator-activated Receptors (PPAR)-alpha agonist, ACE Inhibitors, Hepatotropic Drugs, and Others), Route of Administration (Oral, Retail Homenteral, and Others), Diagnose (Nonsurgical

Markt für lebende FibrosisÜberblick

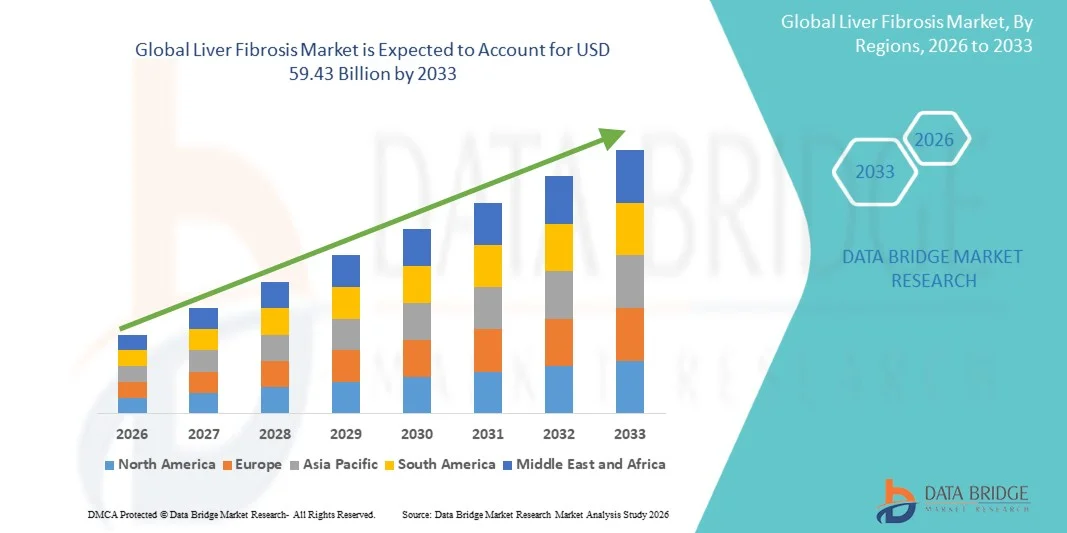

Der Liver Fibrosis Markt wurde bei25,24 Mrd. USD im Jahr 2025und wird zu erreichen59,43 Milliarden USD bis 2033, in einemCAGR von 11.30% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende globale Belastung von chronischen Lebererkrankungen, die zunehmende Prävalenz von Hepatitis B- und C-Infektionen, alkoholfreie Fettleberererkrankungen (NAFLD) und wachsende alkoholbedingte Lebererkrankungen verursacht wird. Fortschritte bei nicht-invasiven diagnostischen Technologien und ein verbessertes Bewusstsein für die Erkennung von Lebererkrankungen in der Frühphase unterstützen das Marktwachstum.

Die zunehmende Nachfrage nach einer frühen und präzisen Fibrose-Bewertung, verbunden mit einer Verschiebung von invasiven Leberbiopsien in bildgebende und serum biomarker diagnostische Methoden, beschleunigt die Adoption über Gesundheitssysteme hinweg. Darüber hinaus stärken die Ausweitung der pharmazeutischen FuE für antifibrotische Therapien und wachsende Screening-Initiativen in Hochrisikopopulationen die Marktdurchdringung. Die Integration von AI-fähigen Bildverarbeitungs- und Elastographielösungen in die klinische Praxis erhöht die Diagnosegenauigkeit und treibt den Übergang zu einer effizienteren Lebererkrankung.

Trends und Einblicke

- Nordamerika dominierte den Liver Fibrosis Markt mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch hohe Krankheitsprävalenz, fortgeschrittene diagnostische Infrastruktur und starke Einführung nicht-invasiver Leber-Bewertungstechnologien.

- Das Segment Chronic Liver Diseases führte den Markt mit einem Anteil von 44,36% im Jahr 2025, angetrieben durch die hohe globale Belastung von langfristigen Leberschäden durch Alkoholmissbrauch, Virusinfektionen und Stoffwechselstörungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,6% von 2026 bis 2033 sein, die durch steigende Häufigkeit von Hepatitis-Infektionen, wachsendes Bewusstsein für die Frühstadien Lebererkrankungen Erkennung und die Ausweitung der Gesundheitsinfrastruktur in China, Indien und Japan befeuert wird.

- Nichtalkoholische Steatohepatitis sind die am schnellsten wachsende Zustandsart, die projiziert wird, um eine CAGR von 8,2% zu registrieren, was den Anstieg von Fettleibigkeit, Diabetes und sedentären Lebensstilen weltweit widerspiegelt.

- Das Hepatotropic Drug-Segment dominierte die Behandlungskategorie mit einem Umsatzanteil von 39,62% im Jahr 2025, führte durch seinen weit verbreiteten Einsatz in der Verwaltung von Leberentzündung, Fibrosis Progression und hepatozellulären Schutz.

- Oral entfiel auf 57,84% des Marktes, bevorzugt durch Patienten Bequemlichkeit, hohe Compliance und weit verbreitete Verwendung von oralen hepatoprotiven und antifibrotischen Medikamenten

- Das Segment Nonsurgical Tests ist die am schnellsten wachsende Diagnosekategorie, mit einem CAGR von 8,0%, angetrieben durch die steigende Nachfrage nach blutbasierten Biomarkern und AI-integrierten Diagnosefeldern.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 25.24 Milliarden

- Voraussichtlicher Marktwert (2033): USD 59,43 Milliarden

- Prognose CAGR (2026–2033): 11.30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Liver Fibrosis MarktSegment

|

Attribute |

Schlüssel für Live-FrageMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Gilead Sciences, Inc(US) ·F. Hoffmann-La Roche AG(Schweiz) ·Siemens Healthineers AG(Deutschland) ·AbbVie Inc(US) ·Bristol Myers Squibb Company(US) · Pfizer Inc. (USA) · Novartis AG (Schweiz) · Merck & Co., Inc. (USA) · Eli Lilly und Company (USA) · AstraZeneca (USA) · Johnson & Johnson Services, Inc. (USA) · Takeda Pharmaceutical Company Limited (Japan) · Boehringer Ingelheim International GmbH (Deutschland) · GE HealthCare (USA) · FUJIFILM Holdings Corporation (Japan) · Echosens (Frankreich) · Intercept Pharmaceuticals, Inc. (USA) · Madrigal Pharmaceuticals, Inc. (USA) · Ipsen S.A. (Frankreich) · BioVie Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung nicht-invasiver Fibrosis-Testplattformen · Wachsende Integration von AI-getriebenen Bildgebungs- und digitalen Pathologiewerkzeugen · Pharma-diagnostische Zusammenarbeit zur Entwicklung von Begleitdiagnostik |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Liver Fibrosis Markttrends

Trend: Steigende Schicht zu nicht-invasiven diagnostischen Technologien

Healthcare-Anbieter übernehmen zunehmend nicht-invasive Methoden wie transiente Elastographie, Magnetresonanz-Elastographie und Serum-Biomarker-Panels, um Leberfibrose zu bewerten und die Abhängigkeit von invasiven Biopsieverfahren zu reduzieren. Diese Technologien verbessern die Patientenkonformität, ermöglichen eine wiederholbare Überwachung des Krankheitsverlaufs und unterstützen die frühere Erkennung von Hochrisikopopulationen. Die Integration digitaler Bildgebungssysteme und KI-basierter Interpretationstools verbessert die Diagnosegenauigkeit und die Workflow-Effizienz in klinischen Hepatologieeinstellungen und verbessert die umfangreichen Screening-Funktionen in Krankenhäusern und diagnostischen Zentren. z.B. FibroScan-Adoption in chronischen Hepatitis-Management-Programmen und AI-gestützten Elastographie-Tools in tertiären Pflegekrankenhäusern.

Liver Fibrosis Marktdynamik

Key Market Driver: Rising Prevalence of Chronic Liver Diseases and Metabolic Disorders

Die zunehmende globale Häufigkeit von alkoholfreien Fettlebererkrankungen (NAFLD), Hepatitis B und C-Infektionen, alkoholbedingte Lebererkrankungen und Fettleibigkeits-verknüpftes Stoffwechselsyndrom treibt eine starke Nachfrage nach Frühfibrosis-Detektions- und Überwachungslösungen. Das zunehmende Bewusstsein bei Klinikern und Patienten hinsichtlich des Krankheitsverlaufs von Fibrose zu Zirrhose und Leberversagen wird die diagnostische Aufnahme weiter beschleunigen. Die Ausweitung nationaler Screening-Programme und ein verbesserter Zugang zu Leberfunktionstests in aufstrebenden Gesundheitssystemen unterstützen ebenfalls das Marktwachstum. z.B. nationale Hepatitis-Beseitigungsprogramme und Fettleibigkeits-verknüpfte Leber-Screening-Initiativen in städtischen Krankenhäusern.

Schlüsselrückhaltung/Herausforderung: : Hohe Kosten und eingeschränkte Zugänglichkeit fortschrittlicher Diagnosesysteme

Eine große Herausforderung im Leberfibrosis-Markt sind die hohen Kosten für fortschrittliche diagnostische Technologien wie MRI-Elastographie, High-End-Ultraschallsysteme und AI-integrierte Bildgebungsplattformen, die die Annahme in Low- und Middle-Income-Krankheitseinstellungen einschränken. Eine begrenzte Rückzahlungsdeckung für nicht-invasive Fibrose-Tests und ungleichmäßige Verteilung der spezialisierten Hepatologie-Infrastruktur beschränken die weit verbreitete Nutzung weiter. Darüber hinaus wirkt sich der Mangel an qualifizierten Fachleuten für den Betrieb fortschrittlicher Bildgebungssysteme auf die diagnostische Konsistenz und Skalierbarkeit aus. z.B. eingeschränkter Zugang zu Elastographiesystemen in ländlichen Diagnostikzentren und eine begrenzte Versicherungsrückerstattung für fortgeschrittene Leberbildungstests.

Key Market Opportunity: Erweiterung von AI-Driven Precision Diagnostics und Point-of-Care Testing

Die Integration von künstlicher Intelligenz mit bildgebenden und biomarkerbasierten Diagnostiken bietet eine wichtige Gelegenheit zur Verbesserung der Früherkennung, Risikoschichtung und Krankheitsüberwachung bei Leberfibrose-Patienten. Die Entwicklung von tragbaren Point-of-Care-Testgeräten und Cloud-gekoppelten Diagnoseplattformen ermöglicht eine schnellere und zugänglichere Lebergesundheitsbewertung außerhalb von tertiären Krankenhäusern. Die zunehmenden Kooperationen zwischen diagnostischen Unternehmen und digitalen Gesundheitsunternehmen beschleunigen Innovationen in der prädiktiven Analytik und personalisierten Krankheitsmanagement-Modellen. z.B. KI-fähige Fibrosis-Staging-Plattformen und tragbare Lebersteifigkeitsmessgeräte, die in ambulanten Kliniken und Gemeinschaftsgesundheitslagern eingesetzt werden.

Liver Fibrosis Markt Scope

Der Leberfibrosis-Markt wird auf Basis von Zustand, Behandlung, Weg der Verabreichung, Diagnose, Endverbraucher und Verteilungskanal segmentiert.

- Mit Zustand

Der Liver Fibrosis-Markt wird aufgrund der Bedingung zu chronischen Lebererkrankungen, Hepatitis C und alkoholfreien Steatohepatitis (NASH) segmentiert. Das Segment Chronic Liver Diseases dominierte den Markt mit einem Anteil von 44,36% im Jahr 2025, der durch die hohe globale Belastung von langfristigen Leberschäden verursacht wird, die durch Alkoholmissbrauch, Virusinfektionen und Stoffwechselstörungen verursacht wurden. Dieses Segment profitiert von ständigen Patientenüberwachungsanforderungen und häufigen diagnostischen Tests über Gesundheitssysteme. Die steigenden Progressionsraten von Fibrose bis Zirrhose stärken die Nachfrage nach Früherkennungswerkzeugen weiter. Die Erweiterung von Spital-basierten Screening-Programmen und routinemäßige Leberfunktionstests unterstützen auch ihre Dominanz. Die Sensibilisierung der Kliniker in Bezug auf die Krankheitsmessung verbessert die Diagnoseraten. Das Segment bleibt aufgrund seiner breiten klinischen Klassifikation mit mehreren zugrunde liegenden Ursachen zentral.

Das Segment Nonalkoholic Steatohepatitis (NASH) wird mit einem CAGR von 8,2% von 2026 bis 2033 das schnellste Wachstum erleben, das von steigender Fettleibigkeit, Diabetes und sedentären Lebensstilen weltweit angetrieben wird. Die NASH wird zunehmend als Hauptvorstufe für fortgeschrittene Leberfibrose und Zirrhose anerkannt, was zu höheren Screeningraten führt. Die wachsende pharmazeutische FuE-Aktivität, die auf NASH-spezifische Therapien zielt, beschleunigt die diagnostische Nachfrage weiter. Das verbesserte Bewusstsein bei Patienten und Ärzten ermöglicht eine frühere Intervention. Die Ausweitung der Stoffwechselstörung Kliniken und Lebergesundheitsprogramme unterstützen die Annahme. Der zunehmende Fokus auf lebensbedingten Lebererkrankungen erhöht das Segmentwachstum weiter.

- Durch Behandlung

Auf der Grundlage der Behandlung wird der Markt zu PPAR-alpha-Agonisten, ACE-Inhibitoren, hepatotropen Medikamenten und anderen segmentiert. Das Hepatotropic Drug Segment dominierte den Markt mit einem Anteil von 39,62% im Jahr 2025, aufgrund seiner weit verbreiteten Verwendung in der Verwaltung von Leberentzündung, Fibrosis Progression und hepatozellulären Schutz. Diese Medikamente werden häufig über Krankenhauseinstellungen für chronische und akute Leberbedingungen verschrieben. Starke klinische Adoption und Verfügbarkeit mehrerer therapeutischer Optionen tragen zur Segmentführung bei. Kontinuierliche Forschung in der Leber-gezielten Pharmakotherapie erweitert den Gebrauch. Physiker bevorzugen hepatotrope Medikamente als Erstlinien-Unterstützungstherapie im Fibrosis-Management. Das Segment profitiert von etablierten Behandlungsprotokollen in der Hepatologieversorgung.

Das Segment PPAR-alpha Agonists wird mit dem schnellsten CAGR von 8,5% von 2026 bis 2033 wachsen, angetrieben durch die zunehmende Forschung in metabolische und antifibrotische Mechanismen. Diese Medikamente zeigen starkes Potenzial bei der Verringerung der Leberfettansammlung und Entzündung in der NASH-bezogenen Fibrose. Die Ausweitung klinischer Studien und das regulatorische Interesse an metabolischen Lebererkrankungen unterstützen das Wachstum. Pharmaunternehmen investieren stark in gezielte nukleare Rezeptortherapien. Die steigende Nachfrage nach krankheitsmodifizierenden Therapien beschleunigt die Adoption weiter. Das Segment wird voraussichtlich deutlich von zukünftigen Zulassungen für NASH-spezifische Indikationen profitieren.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in mündliche, parenterale und andere segmentiert. Das Oral-Segment dominierte den Markt mit einem Anteil von 57,48% im Jahr 2025, angetrieben durch Patientenbequemlichkeit, hohe Compliance und weit verbreitete Verwendung von oralen hepatoprotiven und antifibrotischen Medikamenten. Bei der langfristigen Behandlung chronischer Leberbedingungen werden orale Medikamente bevorzugt. Ihre einfache Verwaltung macht sie geeignet für Ambulanz- und Pflegeeinstellungen. Starke Verfügbarkeit von oralen Formulierungen über therapeutische Klassen unterstützt Dominanz. Ärzte bevorzugen orale Therapie für die Pflegebehandlung und früheste Fibrosis-Fälle. Das Segment profitiert von einer kontinuierlichen Pharma-Pipeline-Erweiterung.

Das Segment Parenteral wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033 registrieren, das durch die zunehmende Verwendung von injizierbaren Biologen und Krankenhaus-basierten akuten Pflegebehandlungen angetrieben wird. Die parenterale Verabreichung wird in schweren Fibrose- und fortgeschrittenen Lebererkrankungen bevorzugt, die eine schnelle therapeutische Wirkung erfordern. Die wachsende Entwicklung von injizierbaren antifibrotischen Mitteln unterstützt die Nachfrage weiter. Krankenhausaufnahmen für Leberkomplikationen nehmen weltweit zu. Die zunehmende Nutzung intravenöser Therapien in kritischen Pflegeeinstellungen trägt ebenfalls zum Wachstum bei. Das Segment profitiert von Fortschritten in biologischen Medikamentenliefersystemen.

- Von der Diagnose

Auf Basis der Diagnose wird der Markt in nichtchirurgische Tests, transiente Elastographie, Leberbiopsie und andere segmentiert. Das Segment Transient Elastography dominierte den Markt mit einem Anteil von 42,91% im Jahr 2025, angetrieben durch seine nicht-invasive Natur, Genauigkeit und schnelle Bewertung der Lebersteifigkeit. Es wird als Alternative zur Leberbiopsie in der Routine klinischen Praxis weit verbreitet. Die zunehmende Verfügbarkeit von FibroScan und ähnlichen Technologien verstärkt die Annahme. Krankenhäuser und diagnostische Zentren bevorzugen es für die Wiederholung der Überwachung der Fibrosis Progression. Das zunehmende Bewusstsein für die Früherkennung von Lebererkrankungen unterstützt seinen Einsatz. Das Segment profitiert von einer starken klinischen Validierung und Empfehlungen.

Das Segment Nonsurgical Tests wird mit dem schnellsten CAGR von 8,0% von 2026 bis 2033 wachsen, angetrieben durch steigende Nachfrage nach blutbasierten Biomarkern und AI-integrierten Diagnosefeldern. Diese Tests bieten kostengünstige und minimal invasive Alternativen für großflächige Screenings. Die Ausweitung der Nutzung in primären Pflegeeinstellungen verbessert die Früherkennungsraten. Kontinuierliche Innovation in der Biomarker-Entdeckung erhöht die Diagnosegenauigkeit. Die zunehmende Adoption in bevölkerungsbasierten Screening-Programmen beschleunigt das Wachstum weiter. Das Segment profitiert von Skalierbarkeit und einfacher Bereitstellung.

- Von End-Users

Auf der Grundlage von Endverbrauchern wird der Markt in Krankenhäuser, Spezialkliniken, Heimpflege und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 59,21% im Jahr 2025, aufgrund ihrer fortgeschrittenen diagnostischen Infrastruktur und der Verfügbarkeit spezialisierter Hepatologieabteilungen. Krankenhäuser dienen als primäre Zentren für die Fibrosis-Diagnose und Krankheitsmanagement. Hoher Patientenzufluss und Zugang zu fortschrittlichen Bildgebungstechnologien stärken die Dominanz. Die Integration von multidisziplinären Leberversorgungsteams unterstützt umfassende Behandlungsansätze. Krankenhäuser führen auch umfangreiche Screening- und klinische Studien durch. Das Segment profitiert von starken Rückerstattungsrahmen.

Das Segment Specialty Clinics wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,9% beobachten, das durch die zunehmende Vorliebe für konzentrierte Leberversorgung und ambulante Diagnose angetrieben wird. Diese Kliniken bieten spezialisierte Expertise in der Hepatologie und metabolischen Lebererkrankungen. Sensibilisierung und Früherkennungstrends erhöhen den Patientenbesuch. Geringere Behandlungskosten im Vergleich zu Krankenhausunterstützung. Die Erweiterung der privaten Gesundheitsinfrastruktur beschleunigt das Wachstum weiter. Das Segment profitiert von einer personalisierten und kontinuierlichen Patientenüberwachung.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Einzelhandels-Apotheke, Online-Apotheke und andere segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 46,37% im Jahr 2025, angetrieben durch hohe verschreibungspflichtige Mengen für Lebererkrankungen in Krankenhaus-Einstellungen. Sofortige Arzneimittelverfügbarkeit für stationäre und ambulante Patienten unterstützt Dominanz. Eine starke Integration mit Krankenhaus-basierten Diagnose- und Behandlungs-Workflows erhöht die Effizienz. Ärzte bevorzugen zentralisierte Dosierung für eine bessere Behandlungskontrolle. Das Segment profitiert von hohem institutionellem Vertrauen und regulierten Lieferketten. Die zunehmende Krankenhausaufnahme für chronische Lebererkrankungen verstärkt ihre Position weiter.

Das Online-Apotheke-Segment wird von 2026 bis 2033 mit dem schnellsten CAGR von 8,3% wachsen, angetrieben durch steigende digitale Gesundheitsannahme und steigende Nachfrage nach der Heimlieferung von chronischen Krankheitsmedikamenten. Patienten mit langfristigen Leberbedingungen bevorzugen bequeme Nachfülloptionen durch E-Apothekenplattformen. Das zunehmende Eindringen von Smartphones und Telemedizin unterstützt die Expansion. Rabatte und Abonnement-basierte Medikamentenmodelle erhöhen die Annahme. Regulatorische Verbesserungen im digitalen Drogenhandel erhöhen das Wachstum weiter. Das Segment profitiert von der Ausweitung der Trends der Gesundheitsdigitalisierung.

Live-Fibrosis Markt Regionale Analyse

Nordamerika dominierte den Liver Fibrosis Markt mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch hohe Krankheitsprävalenz, fortgeschrittene diagnostische Infrastruktur und starke Einführung nicht-invasiver Leber-Bewertungstechnologien. Die Region profitiert auch von etablierten Screening-Programmen, signifikanten FuE-Investitionen in die Hepatologie und frühe Integration von AI-fähigen Abbildungs- und Elastographiesystemen in der klinischen Praxis. Die zunehmende Fokussierung auf Früherkrankungen, steigende Adipositas-bedingte Lebererkrankungen und die wachsende Verfügbarkeit fortgeschrittener diagnosischer Werkzeuge verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Liver Fibrosis Market Insight

Der US-amerikanische Markt für Leberfibrose ist ein starkes Wachstum durch hohe Prävalenz von alkoholfreien Fettleberererkrankungen (NAFLD), Hepatitis-Infektionen und alkoholbedingten Lebererkrankungen sowie fortgeschrittene diagnostische Infrastruktur und starke F&D-Aktivität. Das reife Gesundheitsökosystem des Landes, verbunden mit einer weit verbreiteten Einführung nicht-invasiver Diagnostiktechnologien wie der transienten Elastographie und der AI-enabled-Bildgebung, ist die Nachfrage in Krankenhäusern und Spezialkliniken. Darüber hinaus beschleunigen zunehmende Konzentration auf Früherkrankungen, steigende Adipositas und wachsende klinische Studien für antifibrotische Therapien die Marktakzeptanz in der gesamten Region.

Europa Liver Fibrosis Markt Einblick

Der Markt für Leberfibrose in Europa ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der von starken staatlichen Gesundheitssystemen, strukturierten Screening-Programmen und einem hohen Bewusstsein für chronische Lebererkrankungen geleitet wird. Der weit verbreitete Einsatz von nicht-invasiven diagnostischen Werkzeugen in Krankenhäusern sowie die zunehmende Einführung fortschrittlicher bildgebender und biomarkerbasierter Tests unterstützt die Markterweiterung in der gesamten Region. Steigende Investitionen in die Hepatologieforschung, strenge klinische Leitlinien für die Überwachung der Lebererkrankungen und steigende Prävalenz von Stoffwechselstörungen erhöhen weiterhin die Einführung von Fibrosisdiagnostik in ganz Europa.

US Liver Fibrosis Market Insight

Der US-amerikanische Leberfibrosismarkt erlebt stetiges Wachstum, unterstützt durch steigende Prävalenz von alkoholbedingten Lebererkrankungen und Stoffwechselstörungen, sowie die zunehmende Einführung von Frühdiagnostik-Screening-Programmen. Die zunehmenden Investitionen in NHS-geführte Initiativen zur Lebererkrankung und die Ausweitung der nicht-invasiven Testinfrastruktur tragen zum Marktwachstum bei. Darüber hinaus stärken die Integration von KI-basierten diagnostischen Werkzeugen, der verbesserte Zugang zu transienter Elastographie und der steigende Fokus auf präventive Gesundheitsversorgung die Position der U.K. in der Lebererkrankung.

Deutschland Liver Fibrosis Markt Einblick

Der deutsche Leberfibrose-Markt wächst aufgrund starker klinischer Forschungskapazitäten, fortgeschrittener Krankenhausinfrastruktur und zunehmender Einführung von Präzisionsdiagnostiktechnologien stetig. Krankenhäuser und diagnostische Zentren nutzen zunehmend elastographie- und biomarkerbasierte Tests zur Früherkennung und Krankheitsmessung. Kontinuierliche Innovation in der medizinischen Bildgebung, starke pharmazeutische Forschungsaktivitäten in der Hepatologie und staatliche Unterstützung für das chronische Krankheitsmanagement treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Liver Fibrosis Markt Einblick

Der asiatisch-pazifische Leberfasermarkt wird erwartet, dass ein rasches Wachstum zu beobachten ist, das durch steigende Hepatitis B und C, zunehmende Fälle von NAFLD und die Ausweitung der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan verursacht wird. Die zunehmende Sensibilisierung für die Frühdiagnose, die Verbesserung des Zugangs zu diagnostischen Technologien und die steigenden Regierungsinitiativen für die Lebererkrankung unterstützen die regionale Markterweiterung. Zudem beschleunigen zunehmende Investitionen in die Krankenhausinfrastruktur und die zunehmende Einführung nicht-invasiver Diagnoselösungen das Marktwachstum in der gesamten Region.

Japan Liver Fibrosis Markt Einblick

Der japanische Markt für Leberfibrose zeigt durch hohe Prävalenz von Stoffwechselstörungen, starke Konzentration auf präventive Gesundheitsversorgung und fortgeschrittene diagnostische Fähigkeiten ein konsistentes Wachstum. Krankenhäuser und Forschungsinstitute übernehmen zunehmend transiente Elastographie- und AI-integrierte Bildgebungssysteme für eine genaue Beurteilung und Überwachung von Krankheiten. Darüber hinaus trägt der Schwerpunkt des Landes auf der frühen Diagnose, kombiniert mit technologischer Innovation in der medizinischen Bildgebung und einer starken Gesundheitsinfrastruktur, zum Marktwachstum bei.

China Liver Fibrosis Markt Einblick

Der Markt für Leberfibrose in China wächst rasant, angetrieben durch eine hohe Belastung von Hepatitis-Infektionen, steigende Fettleibigkeitsraten und den Ausbau des Gesundheitszugangs in städtischen und ländlichen Regionen. Regierungsgeführte Lebererkrankungen-Screening-Programme, steigende Annahme von nicht-invasiven diagnostischen Technologien und wachsende Investitionen in die Krankenhausinfrastruktur erhöhen den Marktbedarf deutlich. Darüber hinaus stellen schnelle Fortschritte in der medizinischen Bildgebung, das zunehmende Bewusstsein für chronische Lebererkrankungen und die Ausweitung pharmazeutischer FuE-Aktivitäten China als einer der am schnellsten wachsenden Märkte weltweit fest.

Liver Fibrosis Marktanteil

Die Leberfibrosis-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Gilead Sciences, Inc. (USA)

- Hoffmann-La Roche AG (Schweiz)

- Siemens Healthineers AG (Deutschland)

- AbbVie Inc. (USA)

- Bristol Myers Squibb Company (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Merck & Co., Inc. (USA)

- Eli Lilly und Company (USA)

- AstraZeneca (USA)

- Johnson & Johnson Services, Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Boehringer Ingelheim International GmbH (Deutschland)

- GE HealthCare (USA)

- FUJIFILM Holdings Corporation (Japan)

- Echosens (Frankreich)

- Intercept Pharmaceuticals, Inc. (USA)

- Madrigal Pharmaceuticals, Inc. (USA)

- Ipsen S.A. (Frankreich)

- BioVie Inc. (USA)

Neueste Entwicklungen im Liver Fibrosis Markt

- Im März 2024 genehmigte die US Food and Drug Administration (FDA) die Rezdiffra von Madrigal Pharmaceuticals (resmetirom) zur Behandlung von nicht-zirrhotischer metabolischer Dysfunktion-assoziierter Steatohepatitis (MASH) mit moderater bis fortgeschrittener Leberfibrose und markiert die erste zugelassene Therapie, die direkt auf Fibrosisfortschritt in dieser Patientenpopulation ausgerichtet ist. Dieser Meilenstein hat die Leberfibrose-Behandlungslandschaft deutlich vorangebracht, indem er einen krankheitsmodifizierenden therapeutischen Ansatz validiert und die globale Forschung zur antifibrotischen Arzneimittelentwicklung beschleunigte.

- Im Dezember 2023 ersetzten die großen globalen Hepatologiegesellschaften AASLD und EASL offiziell den Begriff alkoholfreier Steatohepatitis (NASH) mit metabolischer Dysfunktions-assoziierter Steatohepatitis (MASH), was die Stoffwechselerscheinungen der für die Leberfibrosis-Vermehrung verantwortlichen Krankheit widerspiegelt. Diese Neuklassifizierung verbesserte das Krankheitsverständnis, standardisierte klinische Studienterminologie und verbesserte regulatorische Ausrichtung über Drogenentwicklungsprogramme

- Im Juni 2023 veröffentlichte die American Association for the Study of Liver Diseases (AASLD) eine aktualisierte klinische Anleitung, die nicht-invasive Werkzeuge wie FIB-4 Scoring und transiente Elastographie als Erstlinien-Ansätze zur Leberfibrosis-Bewertung empfiehlt. Dieses Update reduzierte die Abhängigkeit von invasiven Leberbiopsieverfahren und verstärkte Früherkennungs- und Überwachungsstrategien für chronische Lebererkrankungen

- Im September 2022, Madrigal Pharmaceuticals bekannt gegeben positive Phase 3 MAESTRO-NASH klinische Testergebnisse für resmetirom, zeigt signifikante Verbesserung der Leberfibrose und Auflösung von Steatohepatitis im Vergleich zu Placebo. Dieser klinische Durchbruch spielte eine zentrale Rolle bei der Weiterentwicklung der regulatorischen Genehmigungswege und der Stärkung des Vertrauens in krankheitsmodifizierende Therapien für die NASH-bezogene Fibrose

- Im April 2021 haben mehrere Peer-reviewed-Studien in führenden Zeitschriften veröffentlicht, darunter The Lancet Gastroenterology & Hepatology, die Wirksamkeit von nicht-invasiven Fibrosis-Scoring-Systemen wie FIB-4 und NAFLD-Fibrosis-Score für die routinemäßige klinische Anwendung validiert. Diese Ergebnisse unterstützten eine verringerte Abhängigkeit von der Leberbiopsie bei der Erstinszenierung und verbesserte Zugänglichkeit der Fibrosisbewertung in primären und sekundären Pflegeeinstellungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Leberfibrose

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR LEBERFIBROSE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR LEBERFIBROSE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS 5 KRÄFTE

5.3 Globale Leberfibrose Marktanalyse

6 EPIDEMOLOGIE

6.1 Epidemologie der Leberfibrose

7 Brancheneinblicke

7.1 DEMOGRAFISCHE ENTWICKLUNG

7.2 WICHTIGE PREISSTRATEGIEN

7.3 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

7.4 INTERVIEWS MIT HERSTELLERUNTERNEHMEN

7.5 WEITERE KOL-SCHNAPPSCHÜSSE

8 REGULATORISCHER RAHMEN

9 PIPELINE-ANALYSE

9.1 KANDIDATEN DER PHASE III

9.2 KANDIDATEN DER PHASE II

9.3 KANDIDATEN DER PHASE I

9.4 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

10 GLOBALER MARKT FÜR LEBERFIBROSE, NACH PRODUKTTYP

10.1 ÜBERSICHT

(HINWEIS: MARKTWERT, MARKTVOLUMEN UND ASP WERDEN FÜR ALLE SEGMENTE UND UNTERSEGMENTE ANGEGEBEN)

10.2 DIAGNOSE

10.2.1 NICHT-CHIRURGISCHE TESTS

10.2.1.1. TRANSIENTE ELASTOGRAPHIE

10.2.1.1.1. ULTRASCHALL-ELASTOGRAPHIE

10.2.1.1.2. MR-ELASTOGRAPHIE (MRE),

10.2.1.1.3. CT-PERFUSION

10.2.1.2. Blutuntersuchungen

10.2.1.2.1. Alanin-Transaminase (ALT)-Enzymtest

10.2.1.2.2. ASPARTAT-TRANAMINASE (AST)-ENZYMTEST

10.2.1.2.3. NAFLD-FIBROSIS-SCORE

10.2.1.2.4. VERSTÄRKTER LEBERFIBROSE-TEST (ELF)

10.2.1.2.5. FIBROMETER

10.2.1.2.6. FIBROTEST

10.2.2 Leberbiopsie

10.2.3 SONSTIGES

10.3 BEHANDLUNG

10.3.1 ACE-HEMMER

10.3.1.1. BENAZEPRIL

10.3.1.2. LISINOPRIL

10.3.1.3. RAMIPRIN

10.3.2 Nichtalkoholische Fettleberentzündung

10.3.2.1. Obeticholsäure

10.3.2.2. ARAMCHOL

10.3.2.3. SAROGLITAZAR

10.3.3 Lebertropika

10.3.3.1. EPCLUSA

10.3.3.2. HARVONI

10.3.3.3. MAYVRET

10.3.4 Antifibrotika

10.3.4.1. ENTZÜNDUNGSHEMMENDE MITTEL

10.3.4.1.1. BELAPECTIN

10.3.4.1.2. CENICRIVIROC,

10.3.4.1.3. LIRAGLUTID

10.3.4.2. Hemmer der Leberzell-Apoptose

10.3.4.2.1. EMRICASAN

10.3.4.2.2. Pentoxifyllin

10.3.4.2.3. SELONSERTIB

10.3.4.2.4. OXIDATIVE STRESSINHIBITOREN

10.3.4.2.5. Methylferulasäure

10.3.4.2.6. LOSARTAN

10.3.4.3. Hemmer der hepatischen Sternzellen (HSC)

10.3.5 PEROXISOM-PROLIFERATOR-AKTIVIERTE REZEPTOREN (PPAR)-ALPHA-AGONIST

10.3.6 SONSTIGES

11 GLOBALER MARKT FÜR LEBERFIBROSE, NACH STUFEN

11.1 ÜBERBLICK

11.2 F0

11.3 F1

11.4 F2

11.5 F3

11.6 F4

12 GLOBALER MARKT FÜR LEBERFIBROSE, NACH BEDINGUNGEN

12.1 ÜBERSICHT

12.2 CHRONISCHE LEBERERKRANKUNGEN

12.3 HEPATITIS C

12.4 NICHTALKOHOLISCHE FEATOHEPATITIS

13 GLOBALER MARKT FÜR LEBERFIBROSE, NACH ANWENDUNGSART

13.1 ÜBERSICHT

13.2 MÜNDLICHE

13.3 Parenterale

13.4 SONSTIGES

14 GLOBALER MARKT FÜR LEBERFIBROSE, NACH GESCHLECHT

14.1 ÜBERSICHT

14.2 MÄNNLICH

14.2.1 ALTER UNTER 40 JAHREN

14.2.2 40-55 Jahre

14.2.3 ÜBER 55 JAHRE

14.3 WEIBLICH

14.3.1 ALTER UNTER 40 JAHREN

14.3.2 40-55 Jahre

14.3.3 ÜBER 55 JAHRE

15 GLOBALER MARKT FÜR LEBERFIBROSE, NACH ENDVERBRAUCHER

15.1 ÜBERSICHT

15.2 KRANKENHÄUSER

15.3 SPEZIALKLINIKEN

15.4 KLINIKEN

15.5 AMBULANTE UND FORSCHUNGSZENTREN

15.6 SONSTIGES

16 GLOBALER MARKT FÜR LEBERFIBROSE, NACH VERTRIEBSKANAL

16.1 ÜBERSICHT

16.2 DIREKTE ANGEBOTE

16.3 EINZELHANDELSUMSATZ

16.3.1 KRANKENHAUSAPOTHEKE

16.3.2 Einzelhandelsapotheke

16.3.3 ONLINE-APOTHEKE

17 GLOBALER MARKT FÜR LEBERFIBROSE, NACH REGION

17.1 GLOBALER MARKT FÜR LEBERFIBROSE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

17.2 NORDAMERIKA

17.2.1 USA

17.2.2 KANADA

17.2.3 MEXIKO

17.3 EUROPA

17.3.1 DEUTSCHLAND

17.3.2 Vereinigtes Königreich

17.3.3 ITALIEN

17.3.4 FRANKREICH

17.3.5 SPANIEN

17.3.6 RUSSLAND

17.3.7 SCHWEIZ

17.3.8 TÜRKEI

17.3.9 BELGIEN

17.3.10 NIEDERLANDE

17.3.11 DÄNEMARK

17.3.12 SCHWEDEN

17.3.13 POLEN

17.3.14 NORWEGEN

17.3.15 FINNLAND

17.3.16 RESTLICHES EUROPA

17.4 ASIEN-PAZIFIK

17.4.1 JAPAN

17.4.2 CHINA

17.4.3 SÜDKOREA

17.4.4 INDIEN

17.4.5 SINGAPUR

17.4.6 THAILAND

17.4.7 INDONESIEN

17.4.8 MALAYSIA

17.4.9 PHILIPPINEN

17.4.10 AUSTRALIEN

17.4.11 NEUSEELAND

17.4.12 VIETNAM

17.4.13 TAIWAN

17.4.14 RESTLICHER ASIEN-PAZIFIK-RAUM

17,5 SÜDAMERIKA

17.5.1 BRASILIEN

17.5.2 ARGENTINIEN

17.5.3 RESTLICHES SÜDAMERIKA

17.6 NAHER OSTEN UND AFRIKA

17.6.1 SÜDAFRIKA

17.6.2 ÄGYPTEN

17.6.3 BAHRAIN

17.6.4 VEREINIGTE ARABISCHE EMIRATE

17.6.5 KUWAIT

17.6.6 OMAN

17.6.7 KATAR

17.6.8 SAUDI-ARABIEN

17.6.9 RESTLICHER NAHER OSTEN UND AFRIKA

17.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

18 GLOBALER MARKT FÜR LEBERFIBROSE, UNTERNEHMENSLANDSCHAFT

18.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

18.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

18.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

18.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

18.5 FUSIONEN UND ÜBERNAHMEN

18.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

18.7 ERWEITERUNGEN

18.8 ÄNDERUNGEN DER VORSCHRIFTEN

18.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

19 GLOBALER MARKT FÜR LEBERFIBROSE, FIRMENPROFIL

19.1 ECHOSENS

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 Umsatzanalyse

19.1.3 GEOGRAFISCHE PRÄSENZ

19.1.4 PRODUKTPORTFOLIO

19.1.5 JÜNGSTE ENTWICKLUNGEN

19.2 EITHEALTH

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 Umsatzanalyse

19.2.3 GEOGRAFISCHE PRÄSENZ

19.2.4 PRODUKTPORTFOLIO

19.2.5 JÜNGSTE ENTWICKLUNGEN

19.3 VERTEX PHARMACEUTICALS INCORPORATED

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 Umsatzanalyse

19.3.3 GEOGRAFISCHE PRÄSENZ

19.3.4 PRODUKTPORTFOLIO

19.3.5 JÜNGSTE ENTWICKLUNGEN

19.4 MADRIGAL PHARMACEUTICALS.

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 Umsatzanalyse

19.4.3 GEOGRAFISCHE PRÄSENZ

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNGEN

19.5 HEPION PHARMACEUTICALS

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 GEOGRAFISCHE PRÄSENZ

19.5.4 PRODUKTPORTFOLIO

19.5.5 JÜNGSTE ENTWICKLUNGEN

19.6 GALECTIN-THERAPIEN

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 Umsatzanalyse

19.6.3 GEOGRAFISCHE PRÄSENZ

19.6.4 PRODUKTPORTFOLIO

19.6.5 JÜNGSTE ENTWICKLUNGEN

19.7 Takeda Pharmaceutical Company Limited

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 Umsatzanalyse

19.7.3 GEOGRAFISCHE PRÄSENZ

19.7.4 PRODUKTPORTFOLIO

19.7.5 JÜNGSTE ENTWICKLUNGEN

19.8 GENFIT

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 Umsatzanalyse

19.8.3 GEOGRAFISCHE PRÄSENZ

19.8.4 PRODUKTPORTFOLIO

19.8.5 JÜNGSTE ENTWICKLUNGEN

19,9 CONATUS PHARMACEUTICALS INC.

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 Umsatzanalyse

19.9.3 GEOGRAFISCHE PRÄSENZ

19.9.4 PRODUKTPORTFOLIO

19.9.5 JÜNGSTE ENTWICKLUNGEN

19.1 PHARMA HOLDINGS AS

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 Umsatzanalyse

19.10.3 GEOGRAFISCHE PRÄSENZ

19.10.4 PRODUKTPORTFOLIO

19.10.5 JÜNGSTE ENTWICKLUNGEN

19.11 INTERCEPT PHARMACEUTICALS, INC.

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 Umsatzanalyse

19.11.3 GEOGRAFISCHE PRÄSENZ

19.11.4 PRODUKTPORTFOLIO

19.11.5 JÜNGSTE ENTWICKLUNGEN

19.12 XX

19.12.1 FIRMENÜBERSICHT

19.12.2 Umsatzanalyse

19.12.3 GEOGRAFISCHE PRÄSENZ

19.12.4 PRODUKTPORTFOLIO

19.12.5 JÜNGSTE ENTWICKLUNGEN

19.13 ANIMA BIOTECH INC.

19.13.1 FIRMENÜBERSICHT

19.13.2 Umsatzanalyse

19.13.3 GEOGRAFISCHE PRÄSENZ

19.13.4 PRODUKTPORTFOLIO

19.13.5 JÜNGSTE ENTWICKLUNGEN

19.14 EINBLICK IN BIO.

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 Umsatzanalyse

19.14.3 GEOGRAFISCHE PRÄSENZ

19.14.4 PRODUKTPORTFOLIO

19.14.5 JÜNGSTE ENTWICKLUNGEN

19.15 ADALTA LIMITED

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 Umsatzanalyse

19.15.3 GEOGRAFISCHE PRÄSENZ

19.15.4 PRODUKTPORTFOLIO

19.15.5 NEUESTE ENTWICKLUNGEN

19.16 NOVOMEDIX

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 Umsatzanalyse

19.16.3 GEOGRAFISCHE PRÄSENZ

19.16.4 PRODUKTPORTFOLIO

19.16.5 NEUESTE ENTWICKLUNGEN

19.17 RECODE THERAPEUTICS

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 Umsatzanalyse

19.17.3 GEOGRAFISCHE PRÄSENZ

19.17.4 PRODUKTPORTFOLIO

19.17.5 NEUESTE ENTWICKLUNGEN

19.18 GALECTO, INC.

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 Umsatzanalyse

19.18.3 GEOGRAFISCHE PRÄSENZ

19.18.4 PRODUKTPORTFOLIO

19.18.5 JÜNGSTE ENTWICKLUNGEN

19.19 PLIANT THERAPEUTICS, INC.

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 Umsatzanalyse

19.19.3 GEOGRAFISCHE PRÄSENZ

19.19.4 PRODUKTPORTFOLIO

19.19.5 JÜNGSTE ENTWICKLUNGEN

19.2 INVERSAGO

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 Umsatzanalyse

19.20.3 GEOGRAFISCHE PRÄSENZ

19.20.4 PRODUKTPORTFOLIO

19.20.5 JÜNGSTE ENTWICKLUNGEN

19.21 F. HOFFMANN-LA ROCHE LTD

19.21.1 UNTERNEHMENSÜBERSICHT

19.21.2 Umsatzanalyse

19.21.3 GEOGRAFISCHE PRÄSENZ

19.21.4 PRODUKTPORTFOLIO

19.21.5 JÜNGSTE ENTWICKLUNGEN

19.22 ASTRAZENECA

19.22.1 UNTERNEHMENSÜBERSICHT

19.22.2 Umsatzanalyse

19.22.3 GEOGRAFISCHE PRÄSENZ

19.22.4 PRODUKTPORTFOLIO

19.22.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE UNTERNEHMENSPROFILIERUNG IST KEINE ERSCHLIESSENDE LISTE UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

20 SCHLUSSFOLGERUNG

21 FRAGEBOGEN

22 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.