Global Local Bank Integrates Mastercard Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.36 Billion

USD

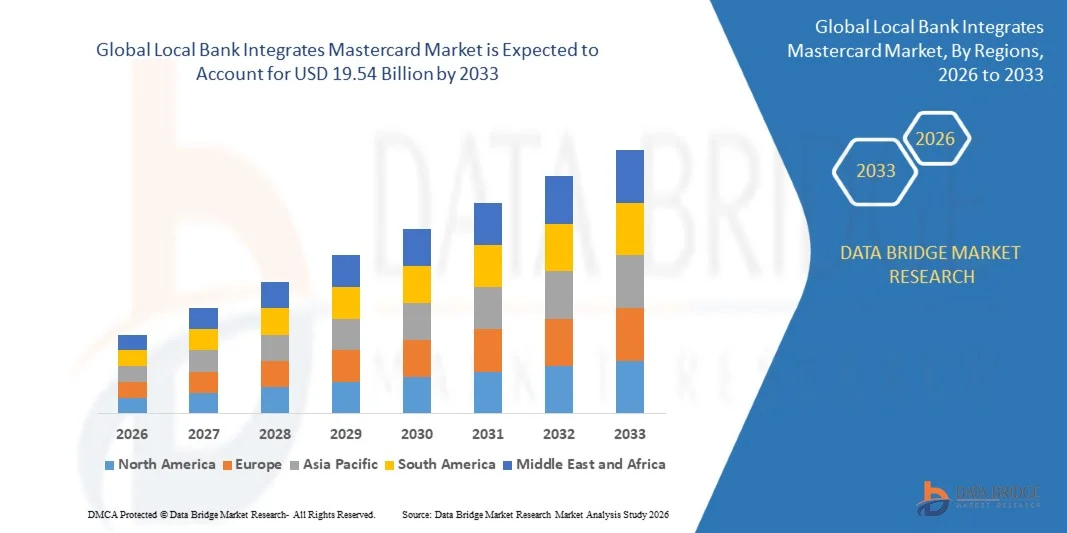

19.54 Billion

2025

2033

USD

8.36 Billion

USD

19.54 Billion

2025

2033

| 2026 –2033 | |

| USD 8.36 Billion | |

| USD 19.54 Billion | |

| % | |

|

Global Local Bank integriert Mastercard: Marktsegmentierung nach Kartentyp (Classic, Signature, Platinum und Gold), Unternehmensgröße (Kleinst- und Kleinunternehmen, mittelständische Unternehmen und Großunternehmen) und Anwendung (kommerziell, Bankwesen, Shopping und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Mastercard-Integrationen zwischen lokalen Banken und Privatkunden und wie hoch ist seine Wachstumsrate?

- Der globale Markt für lokale Banken, die Mastercard integrieren, hatte im Jahr 2025 einen Wert von 8,36 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 19,54 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % im Prognosezeitraum entspricht.

- Zu den wichtigsten Faktoren, die das Wachstum des Marktes für lokale Banken, die Mastercard integrieren, im Prognosezeitraum voraussichtlich ankurbeln werden, gehört der Aufstieg des E-Commerce.

- Darüber hinaus wird erwartet, dass die zunehmende Neigung der Kunden zu bargeldlosen und kartenlosen Zahlungen sowie die steigende Nutzung von E-Commerce im Transportwesen das Wachstum des Marktes für lokale Banken, die Mastercard integrieren, weiter ankurbeln werden.

Was sind die wichtigsten Erkenntnisse aus der Integration von Mastercard durch eine lokale Bank?

- Die zunehmende Verbreitung von Smartphones im Alltag dürfte das Wachstum des Marktes für lokale Banken mit Mastercard-Integration zusätzlich stützen. Andererseits wird erwartet, dass der Mangel an einem globalen Standard für grenzüberschreitende Transaktionen und die zunehmende digitale Kompetenz in Industrieländern das Wachstum dieses Marktes im Prognosezeitraum weiter hemmen werden.

- Darüber hinaus werden die verstärkten Forschungs- und Entwicklungsaktivitäten in den kommenden Jahren weitere Wachstumschancen für den Markt für Mastercard-Integrationen durch lokale Banken eröffnen. Allerdings könnte die zunehmende Bedrohung durch Cyberangriffe auf digitale Zahlungslösungen das Wachstum dieses Marktes in naher Zukunft zusätzlich beeinträchtigen.

- Der asiatisch-pazifische Raum dominierte den Markt für lokale Banken, die Mastercard integrieren, mit einem Umsatzanteil von 40,12 % im Jahr 2025. Treiber dieses Wachstums waren die rasante Zunahme der Nutzung digitaler Bankdienstleistungen, der Ausbau von Programmen zur finanziellen Inklusion und die verstärkten Partnerschaften zwischen regionalen Banken und globalen Zahlungsnetzwerken wie Mastercard.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,25 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind kontinuierliche Innovationen im Bereich der Finanztechnologie, die starke Akzeptanz digitaler Bankdienstleistungen und die hohe Nachfrage der Verbraucher nach sicheren Zahlungslösungen.

- Das Classic-Segment dominierte den Markt mit einem Anteil von 44,7 % im Jahr 2025 und bleibt aufgrund seiner Erschwinglichkeit, Zugänglichkeit und Eignung für den Massenmarkt die am häufigsten von lokalen Banken ausgegebene Kartenkategorie.

Berichtsumfang und lokale Bank integriert Mastercard Marktsegmentierung

|

Attribute |

Lokale Bank integriert Mastercard – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend im Markt für lokale Banken, die Mastercard integrieren?

„ Zunehmende Integration der digitalen Zahlungsinfrastruktur zwischen lokalen Banken und globalen Kartennetzwerken “

- Der Markt für lokale Banken, die Mastercard integrieren, erlebt eine deutliche Dynamik, da regionale und lokale Banken zunehmend mit globalen Zahlungsnetzwerken wie Mastercard zusammenarbeiten, um ihre digitalen Zahlungsmöglichkeiten zu stärken und Initiativen zur finanziellen Inklusion auszuweiten.

- Finanzinstitute führen kontaktlose Karten, Kompatibilität mit digitalen Geldbörsen, tokenisierte Transaktionen und Echtzeit-Zahlungsauthentifizierungstechnologien ein, um den Zahlungskomfort, die Sicherheit und die Transaktionseffizienz zu verbessern.

- Die wachsende Beliebtheit bargeldloser Transaktionen, grenzüberschreitender Zahlungslösungen und reibungsloser Online-Banking-Dienste bei den Verbrauchern ermutigt lokale Banken, global anerkannte Kartennetzwerke einzuführen, um ihre Zahlungsinfrastruktur zu verbessern.

- Beispielsweise ermöglichen Unternehmen wie Mastercard, Visa Inc., Fiserv, Inc. und Global Payments Inc. Banken die Integration fortschrittlicher Zahlungsabwicklungsplattformen, Betrugserkennungstools und digitaler Bankökosysteme.

- Die zunehmende Nutzung kontaktloser Zahlungstechnologien, mobiler Geldbörsen und integrierter Finanzlösungen beschleunigt die Integration von Mastercard in regionale und nationale Banknetzwerke.

- Da sich das globale Finanzökosystem rasant in Richtung digitales Bankwesen und Sofortzahlungsdienste wandelt, bleiben Partnerschaften zwischen lokalen Banken und Mastercard unerlässlich für den Ausbau sicherer, skalierbarer und interoperabler Zahlungsinfrastrukturen.

Was sind die wichtigsten Triebkräfte für den Markt der Mastercard-Integration lokaler Banken?

- Die wachsende Nachfrage der Verbraucher nach sicheren, bequemen und weltweit akzeptierten Zahlungslösungen treibt die Integration von Mastercard in regionale und lokale Bankinstitute maßgeblich voran.

- Beispielsweise haben im Jahr 2025 große Zahlungstechnologieanbieter wie Mastercard, Fiserv, Inc. und Global Payments Inc. ihre digitale Zahlungsinfrastruktur erweitert, um lokale Banken bei der Einführung kontaktloser Karten, virtueller Karten und mobiler Wallet-fähiger Zahlungsdienste zu unterstützen.

- Die rasante Expansion von E-Commerce-Plattformen, digitalen Banking-Anwendungen und internationalen Zahlungsdiensten ermutigt Banken, globale Kartennetzwerke zu integrieren, um das Kundenerlebnis und die Zahlungszugänglichkeit zu verbessern.

- Fortschritte bei der Tokenisierungstechnologie, der biometrischen Authentifizierung, KI-gestützten Betrugserkennungssystemen und sicheren Zahlungsportalen haben die Zuverlässigkeit und Sicherheit kartenbasierter Finanztransaktionen deutlich verbessert.

- Die zunehmende Nutzung digitaler Geldbörsen, Echtzeit-Zahlungsplattformen und offener Banking-Ökosysteme eröffnet lokalen Banken neue Möglichkeiten, ihre Zahlungsdienste durch die Integration von Mastercard zu erweitern.

- Unterstützt durch kontinuierliche Investitionen in Innovationen der Finanztechnologie, die Modernisierung der Zahlungsinfrastruktur und die digitale Transformation des Bankwesens, wird für den Markt „Local Bank Integrated Mastercard“ ein starkes langfristiges Wachstum erwartet.

Welcher Faktor stellt das Wachstum des Marktes für lokale Banken, die Mastercard integrieren, vor Herausforderungen?

- Hohe Integrations- und Infrastrukturkosten im Zusammenhang mit der Modernisierung veralteter Bankensysteme können die Einführung von Mastercard-fähigen Zahlungsplattformen bei kleineren Regionalbanken verlangsamen.

- Beispielsweise sahen sich im Zeitraum 2024–2025 mehrere Finanzinstitute mit Herausforderungen im Zusammenhang mit Systemkompatibilität, Cybersicherheitsanforderungen und der Einhaltung regulatorischer Bestimmungen konfrontiert, was die Implementierungskosten für digitale Zahlungsnetzwerke erhöhte.

- Die Komplexität der Integration von Kernbankensystemen, Zahlungsportalen, Betrugserkennungsplattformen und digitalen Authentifizierungstechnologien erfordert oft spezialisiertes technisches Fachwissen und längere Implementierungszeiten.

- Eine begrenzte digitale Infrastruktur und ein geringeres Bewusstsein für Finanztechnologie in Schwellenländern können die Einführung fortschrittlicher kartenbasierter Zahlungssysteme bei lokalen Banken verlangsamen.

- Der Wettbewerb durch alternative Zahlungsmethoden wie mobile Geldbörsen, Echtzeit-Banküberweisungen und Fintech-basierte Zahlungsplattformen könnte den Druck auf das Wachstum traditioneller Kartennetzwerke erhöhen.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich Finanzinstitute und Zahlungsdienstleister auf cloudbasierte Zahlungsplattformen, vereinfachte API-Integrationen, verbesserte Cybersicherheitsrahmen und Fintech-Partnerschaften, um die weltweite Einführung von Mastercard-fähigen Bankdienstleistungen zu beschleunigen.

Wie ist der Markt für die Integration von Mastercard durch lokale Banken segmentiert?

Der Markt ist segmentiert nach Kartentyp, Unternehmensgröße und Anwendungsbereich .

• Nach Kartentyp

Basierend auf dem Kartentyp ist der Markt für Mastercards lokaler Banken in Classic, Signature, Platinum und Gold unterteilt. Das Classic-Segment dominierte den Markt mit einem Anteil von 44,7 % im Jahr 2025 und ist aufgrund seiner Erschwinglichkeit, Verfügbarkeit und Eignung für den Massenmarkt weiterhin die am häufigsten ausgegebene Kartenkategorie lokaler Banken. Classic Mastercards bieten grundlegende Zahlungsfunktionen wie Bargeldabhebungen an Geldautomaten, Online-Transaktionen und Zahlungen im Einzelhandel und sind daher bei Privatkunden und Kartenneulingen sehr beliebt. Viele Regional- und Gemeinschaftsbanken bevorzugen Classic-Karten, da diese finanzielle Inklusion und die einfache Nutzung digitaler Zahlungsmethoden für einen großen Kundenstamm ermöglichen. Darüber hinaus hat die zunehmende Nutzung kontaktloser Zahlungstechnologien und digitaler Banking-Anwendungen die Akzeptanz von Classic-Karten bei Verbrauchern weltweit weiter gestärkt.

Das Platinum-Segment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Premium-Bankdienstleistungen, höheren Transaktionslimits, Reisevorteilen und exklusiven Bonusprogrammen. Steigende verfügbare Einkommen und die zunehmende Nutzung hochwertiger Zahlungslösungen bei vermögenden Kunden und Geschäftsleuten beschleunigen die Expansion des Premium-Mastercard-Angebots.

• Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt in Kleinst- und Kleinunternehmen, mittelständische Unternehmen und Großunternehmen unterteilt. Das Segment der Großunternehmen dominierte den Markt mit einem Anteil von 46,2 % im Jahr 2025, gestützt durch starke Partnerschaften zwischen großen Finanzinstituten und globalen Zahlungsnetzwerken wie Mastercard. Große Banken und Finanzorganisationen verfügen über die technologische Infrastruktur, die Kapitalressourcen und die globale Vernetzung, die erforderlich sind, um Mastercard-Zahlungssysteme zu integrieren und Millionen von Kunden fortschrittliche Kartendienstleistungen anzubieten. Diese Institute sind zudem besser in der Lage, sichere Zahlungsabwicklungsplattformen, Betrugserkennungstechnologien und digitale Bankensysteme einzusetzen, was ihre Fähigkeit stärkt, kartenbasierte Finanzdienstleistungen auszubauen. Darüber hinaus geben große Banken in der Regel ein breiteres Spektrum an Karten aus, darunter Debit-, Kredit-, Firmen- und Prepaid-Karten, wodurch ihr Gesamtmarktanteil steigt.

Das Segment der mittelständischen Unternehmen wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch die zunehmende digitale Transformation regionaler Banken und Finanzinstitute. Viele mittelständische Banken erweitern ihre digitale Zahlungsinfrastruktur, Mobile-Banking-Plattformen und kontaktlosen Kartendienste, um Mastercard-Netzwerke zu integrieren und im sich wandelnden Ökosystem der Finanzdienstleistungen wettbewerbsfähiger zu sein.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Mastercard-Zahlungen lokaler Banken in die Segmente Gewerbe, Bank, Einzelhandel und Sonstige unterteilt. Das Segment Einzelhandel dominierte den Markt mit einem Anteil von 39,8 % im Jahr 2025, angetrieben durch das rasante Wachstum von E-Commerce-Plattformen, Online-Handelstransaktionen und die weltweite Akzeptanz digitaler Zahlungen. Mastercard-fähige Zahlungskarten werden häufig für Online-Shopping, Einkäufe im Geschäft, Abonnementdienste und Zahlungen mit mobilen Geldbörsen genutzt, wodurch Einzelhandelstransaktionen zu einem der größten Anwendungssegmente zählen. Die steigende Nachfrage der Verbraucher nach kontaktlosen Zahlungen, digitalen Geldbörsen und reibungslosen Bezahlvorgängen hat die Nutzung von Mastercard-Zahlungslösungen im Einzelhandel weiter beschleunigt.

Das Segment der Geschäftskunden wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende Nutzung von Firmenkreditkarten, Spesenmanagementlösungen und Plattformen für Geschäftstransaktionen. Unternehmen setzen vermehrt Mastercard-fähige Firmenkreditkarten für Zahlungen im Einkauf, Reisekosten, Lieferantentransaktionen und grenzüberschreitende Zahlungen ein, wodurch die Bedeutung der Mastercard-Integration in die Finanzprozesse von Unternehmen gestärkt wird.

Welche Region hält den größten Anteil am Markt für lokale Banken, die Mastercard integrieren?

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 40,12 % den Markt für die Integration von Mastercard-Zahlungen durch lokale Banken. Treiber dieser Entwicklung sind das rasante Wachstum im digitalen Bankwesen, der Ausbau von Programmen zur finanziellen Inklusion und die zunehmenden Partnerschaften zwischen regionalen Banken und globalen Zahlungsnetzwerken wie Mastercard. In den Ländern des asiatisch-pazifischen Raums ist ein signifikantes Wachstum bargeldloser Zahlungssysteme, mobiler Bankdienstleistungen und kartenbasierter Finanztransaktionen zu verzeichnen, unterstützt durch starke staatliche Initiativen zur Förderung digitaler Zahlungen. Die Expansion von E-Commerce-Plattformen, Fintech-Startups und der digitalen Zahlungsinfrastruktur in China, Indien, Japan, Südkorea und Südostasien beschleunigt weiterhin die Integration von Mastercard-Dienstleistungen durch lokale Banken.

- Führende Finanzinstitute im asiatisch-pazifischen Raum führen kontaktlose Debit- und Kreditkarten, tokenisierte Zahlungssysteme, die Integration mobiler Geldbörsen und KI-gestützte Betrugserkennungslösungen ein und stärken so das Zahlungsökosystem der Region. Kontinuierliche Investitionen in Fintech-Innovationen und die Digitalisierung des Bankwesens verbessern zusätzlich die Effizienz und Skalierbarkeit von Mastercard-fähigen Zahlungsdiensten.

- Die zunehmende Verbreitung von Smartphones, die steigende Internetanbindung und die expandierenden digitalen Handelsplattformen stärken die Führungsrolle des asiatisch-pazifischen Raums im Markt für die Integration von Mastercard durch lokale Banken zusätzlich.

Chinesische Lokalbank integriert Mastercard – Markteinblicke

China ist der größte Akteur im asiatisch-pazifischen Raum, was auf das starke Wachstum der digitalen Zahlungsinfrastruktur und die zunehmenden Modernisierungsinitiativen im Bankwesen zurückzuführen ist. Das Land hat eine rasante Verbreitung von kartenbasierten und mobilen Zahlungstechnologien erlebt, was lokale Banken dazu anregt, mit globalen Zahlungsnetzwerken zusammenzuarbeiten, um ihre Zahlungsmöglichkeiten zu erweitern. Das steigende Wachstum des grenzüberschreitenden Handels, des internationalen Tourismus und des Online-Handels treibt ebenfalls den Bedarf an weltweit akzeptierten Zahlungskarten an. Darüber hinaus stärken die zunehmenden Innovationen im Bereich Fintech, fortschrittliche Zahlungssicherheitstechnologien und großflächige Banknetzwerke die Integration von Mastercard-Dienstleistungen in das chinesische Finanzökosystem.

Japanische Lokalbank integriert Mastercard – Markteinblicke

Japan verzeichnet ein stetiges Wachstum, gestützt durch die starke Bankeninfrastruktur des Landes, die hohe Kaufkraft der Verbraucher und die zunehmende Nutzung kontaktloser Zahlungstechnologien. Japanische Finanzinstitute integrieren aktiv Mastercard-Dienste, um sichere Zahlungskarten, internationale Transaktionsmöglichkeiten und fortschrittliche digitale Bankfunktionen anzubieten. Die steigende Nachfrage nach Online-Shopping, Reisezahlungen und bargeldlosen Transaktionen im Einzelhandel ermutigt Banken, ihre Partnerschaften mit globalen Zahlungsnetzwerken zu intensivieren. Kontinuierliche Innovationen bei Zahlungssicherheitstechnologien und digitalen Bankplattformen fördern das Marktwachstum in Japan zusätzlich.

Indische Lokalbank integriert Mastercard – Markteinblicke

Indien entwickelt sich zu einem bedeutenden Wachstumszentrum, angetrieben durch die rasante Expansion digitaler Bankdienstleistungen und starke staatliche Initiativen zur Förderung finanzieller Inklusion und digitaler Zahlungen. Programme wie „Digital India“ und der Ausbau von Fintech-Ökosystemen ermutigen lokale Banken, Mastercard-fähige Debit- und Kreditkarten für Privat- und Geschäftskunden einzuführen. Die zunehmende Nutzung von E-Commerce-Plattformen, mobilen Geldbörsen und kontaktlosen Zahlungssystemen beschleunigt die Kartennutzung im ganzen Land zusätzlich. Steigende Investitionen in die Modernisierung der Bankeninfrastruktur und wachsende Fintech-Partnerschaften stärken die Mastercard-Integration bei regionalen und privaten Banken.

Südkoreanische Lokalbank integriert Mastercard – Markteinblicke

Südkorea leistet aufgrund seines hochentwickelten digitalen Zahlungssystems und der starken Akzeptanz bargeldloser Transaktionen durch die Verbraucher einen bedeutenden Beitrag zum regionalen Markt. Lokale Banken kooperieren zunehmend mit Mastercard, um kontaktlose Karten, Premium-Kreditkarten und integrierte digitale Zahlungsplattformen einzuführen. Starke technologische Innovationen, die weitverbreitete Nutzung von Smartphones und eine hochentwickelte Finanzinfrastruktur fördern das Wachstum kartenbasierter Zahlungssysteme. Die steigende Nachfrage nach Zahlungen für internationale Reisen, Online-Einkäufe und grenzüberschreitende Finanztransaktionen beschleunigt die Integration von Mastercard im ganzen Land zusätzlich.

Eine nordamerikanische Lokalbank integriert den Mastercard-Markt.

Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,25 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind kontinuierliche Innovationen im Bereich der Finanztechnologie, die starke Nutzung digitaler Bankdienstleistungen und die hohe Nachfrage der Verbraucher nach sicheren Zahlungslösungen. Die Region erlebt eine rasante Expansion von kontaktlosen Zahlungen, digitalen Geldbörsen, tokenisierten Transaktionen und Echtzeit-Zahlungssystemen, was lokale Banken dazu anregt, ihre Partnerschaften mit Mastercard zu intensivieren. Steigende Investitionen in Cybersicherheitsinfrastruktur, fortschrittliche Betrugserkennungstechnologien und Open-Banking-Plattformen unterstützen ebenfalls den Ausbau von Mastercard-fähigen Dienstleistungen. Die kontinuierliche Zusammenarbeit zwischen Finanzinstituten und Fintech-Unternehmen dürfte das Marktwachstum weiter beschleunigen.

US-amerikanische Lokalbank integriert Mastercard – Markteinblicke

Die USA sind der größte Marktteilnehmer in Nordamerika, gestützt durch einen etablierten Bankensektor und die starke Verbreitung digitaler Zahlungstechnologien. Banken im ganzen Land integrieren aktiv Mastercard-Dienste, um Privatpersonen und Unternehmen Kreditkarten, Debitkarten, Prepaid-Karten und Lösungen für den Geschäftskundenverkehr anzubieten. Das rasante Wachstum im E-Commerce, bei mobilen Zahlungsplattformen und abonnementbasierten digitalen Diensten steigert die Nachfrage nach Mastercard-fähigen Zahlungssystemen. Die Präsenz großer Finanzinstitute, fortschrittlicher Fintech-Ökosysteme und kontinuierlicher Innovationen bei Zahlungssicherheitstechnologien stärken die führende Position des Landes auf dem regionalen Markt zusätzlich.

Eine kanadische Lokalbank integriert Mastercard – Markteinblicke

Kanada trägt kontinuierlich zum regionalen Wachstum bei, angetrieben durch die zunehmende Nutzung bargeldloser Zahlungslösungen, digitaler Bankdienstleistungen und kontaktloser Kartentechnologien bei Verbrauchern und Unternehmen. Kanadische Banken bauen ihre Partnerschaften mit Mastercard aus, um sichere und weltweit akzeptierte Zahlungskarten für nationale und internationale Transaktionen anzubieten. Das Wachstum des Online-Handels, des grenzüberschreitenden Handels und digitaler Finanzdienstleistungen veranlasst Finanzinstitute, ihre Zahlungsinfrastruktur zu stärken. Darüber hinaus fördern solide regulatorische Rahmenbedingungen, fortschrittliche Cybersicherheitssysteme und das hohe Vertrauen der Verbraucher in digitale Zahlungen die zunehmende Integration von Mastercard in kanadische Banken.

Welche sind die führenden Unternehmen im Markt für lokale Banken, die Mastercard integrieren?

Die lokale Bank integriert Mastercard. Die Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Fiserv, Inc. (USA)

- Adyen (Niederlande)

- CASHU (VAE)

- Stripe (USA)

- GMO Payment Gateway, Inc. (Japan)

- Verizon (USA)

- Alibaba Group Holding Limited (China)

- 2Checkout (USA)

- Visum (USA)

- CCBill, LLC (USA)

- SecurePay Pty Ltd. (Australien)

- PayPal (USA)

- NASPERS (Südafrika)

- Global Payments Inc. (USA)

- Wirecard (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.