Global Medical Billing Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.30 Billion

USD

47.78 Billion

2025

2033

USD

19.30 Billion

USD

47.78 Billion

2025

2033

| 2026 –2033 | |

| USD 19.30 Billion | |

| USD 47.78 Billion | |

| % | |

|

Global Medical Billing Software Market, Nach Typ (Claims Scrubbing, Code and Charge Entry, Compliance Tracking, Professional Billing, und Institutional Billing), Komponenten (Lösung und Dienstleistungen), Anwendung (Kliniken, und andere), Pricing Option (Ein-Zeit, Jährliche, Monat und andere), Bereitstellung (Cloud und On-Premise), End-User (Pharma und medizinische Trends)

Markt für Medizin Billing SoftwareÜberblick

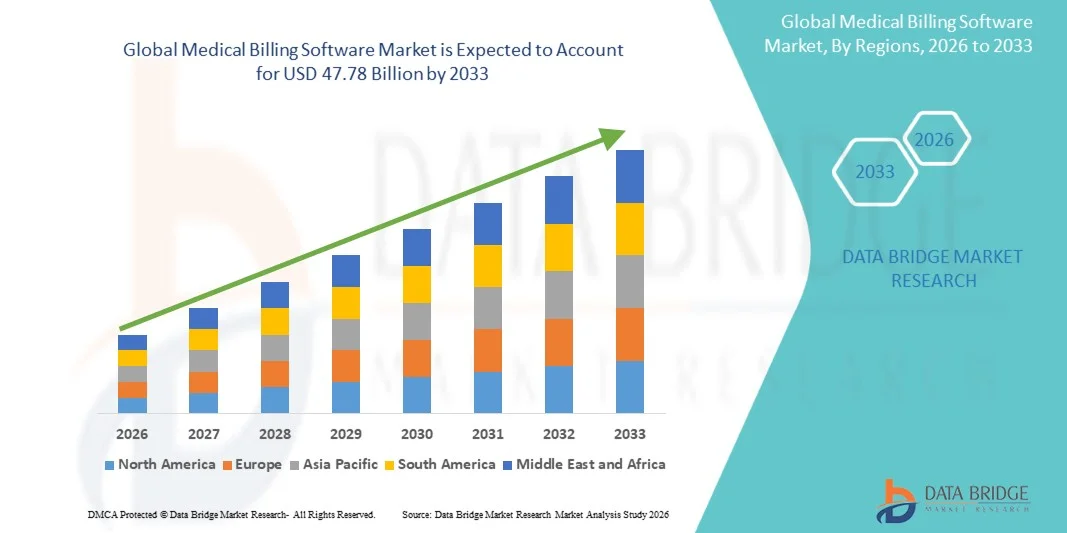

Der Medical Billing Software Market wurde bei19,30 Milliarden USD im Jahr 2025und wird zu erreichen47,78 Milliarden USD bis 2033, in einemCAGR von 12,00 % von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Digitalisierung des Gesundheitswesens, die steigende Nachfrage nach optimierten Umsatz-Zyklus-Management-Lösungen und die zunehmende Einführung von Cloud-basierten IT-Plattformen im Gesundheitswesen in Krankenhäusern, Kliniken und diagnostischen Zentren verursacht wird.

Die steigende Belastung der administrativen Aufgaben des Gesundheitswesens, die zunehmende Komplexität der Versicherungsansprüche und strenge regulatorische Anforderungen im Zusammenhang mit der medizinischen Kodierung und Erstattung sind die Ermutigung der Anbieter von Gesundheitswesens, fortschrittliche Abrechnungssoftwarelösungen zu implementieren. Integrierte und AI-fähige medizinische Abrechnungsplattformen ersetzen in vielen Gesundheitsorganisationen zunehmend manuelle Abrechnungssysteme, bieten verbesserte Anspruchsgenauigkeit, schnellere Rückerstattungszyklen, reduzierte Betriebskosten und ein verbessertes Compliance-Management.

Trends und Einblicke

- Nordamerika dominierte den Medical Billing Software Market mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, hohe Gesundheitsausgaben und weit verbreitete Einführung von digitalen Umsatz-Zyklus-Management-Lösungen.

- Das Segment Professional Billing führte den Markt mit einem Anteil von 36,48% im Jahr 2025, angetrieben durch die zunehmende Anzahl von Arztpraxen, ambulanten Einrichtungen und spezialisierten Pflegezentren, die automatisierte Abrechnungslösungen für effizientes Rückerstattungsmanagement.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 13,1% von 2026 bis 2033 sein, die durch eine schnelle Healthcare Digitalisierung, den Ausbau privater Gesundheitsversorgungsnetze und die zunehmende Übernahme von IT-Lösungen im Gesundheitswesen in China, Indien und Südostasien betrieben wird.

- Ansprüche Scrubbing ist der am schnellsten wachsende Typ, projiziert eine CAGR von 13,5%, spiegelt den Anstieg der Notwendigkeit, Ansprüche zu reduzieren und die Erstattungsgenauigkeit zu verbessern.

- Das Segment Solution dominierte die Komponentenkategorie mit einem Umsatzanteil von 67,82% im Jahr 2025, führte durch steigende Nachfrage nach integrierten Abrechnungsplattformen, die in der Lage sind, Codierung, Rechnungsstellung, Zahlungsverfolgung und Schadensmanagementprozesse zu automatisieren.

- Jährliche Preise machten 34,76% des Marktes aus, bevorzugt durch seine Kosteneffizienz, vorhersehbare Budgetierungsstruktur und weit verbreitete Präferenzen zwischen Krankenhäusern und großen Gesundheitsnetzwerken

- Das Segment Services ist die am schnellsten wachsende Komponente, mit einem CAGR von 12,8%, angetrieben durch steigende Nachfrage nach Implementierung, Schulung, Anpassung und technische Support-Services.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 19.30 Milliarden

- Voraussichtlicher Marktwert (2033): USD 47.78 Milliarden

- Prognose CAGR (2026–2033): 12,00 %

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Medical Billing Software MarketSegment

|

Attribute |

Schlüssel zur medizinischen AbrechnungMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Oracle America, Inc(US) ·athenahealth, Inc.(US) ·Veradigm LLC(US) ·eClinicalWorks(US) ·AdvancedMD, Inc(US) · NextGen Healthcare, Inc. (USA) · Kareo, Inc. (USA) · DrChrono Inc. (USA) · CareCloud, Inc. (USA) · R1 RCM Inc. (US) · Experian Information Solutions, Inc. (Irland) · McKesson Corporation (USA) · GE HealthCare (USA) · Epic Systems Corporation (US) · Praxis Fusion, Inc. (USA) · Waystar, Inc. (USA) · CureMD Healthcare (USA) · Advanced Data Systems Corporation (US) · MEDHOST von Tennessee, Inc. (USA) · NXGN Management, LLC (USA) |

|

Marktmöglichkeiten |

· Die zunehmende Übernahme von KI-getriebenen automatisierten Codierungs- und Schadensmanagement-Plattformen · Der rasche Ausbau der Tele- und Fernversorgung · Erhöhung der Digitalisierung der Gesundheitsversorgung in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends der Medizin Billing Software

Trend: Wachsende Annahme von AI-Powered Revenue Cycle Automation

Healthcare-Anbieter übernehmen zunehmend AI-fähige medizinische Abrechnungssoftware, um die Codierung, die Einreichung von Forderungen, die Zahlungsverfolgung und die Denial-Management zu automatisieren und gleichzeitig die administrativen Arbeitsbelastungs- und Erstattungsverzögerungen zu reduzieren. Die Integration von prädiktiver Analytik und maschinellem Lernen ermöglicht eine Echtzeit-Anforderungsvalidierung, Betrugserkennung und intelligente Workflow-Optimierung in Krankenhäusern, Arztgruppen und ambulanten Einrichtungen. Tele-Gesundheitsanbieter und Multi-Location-Krankheitsnetzwerke nutzen ebenfalls Cloud-basierte Abrechnungsplattformen, um Finanzgeschäfte durch standardisierte, datengesteuerte Umsatzzyklus-Management-Module zu zentralisieren, während Automatisierungstechnologien optimierte Umgebungen schaffen, die Echtzeit-Rückerstattungsprozesse in der Gesundheitsversorgung eng unterstützen. So erweiterte Oracle Health im März 2025 seine Umsatzzyklus-Management-Funktionen im Bereich der AI-getriebenen Gesundheitsversorgung, um die automatisierte Schadensverarbeitung und Abrechnungsgenauigkeit für integrierte Gesundheitssysteme zu verbessern.

Medizinische Billing Software Marktdynamik

Key Market Driver: Steigende Nachfrage nach effizienten Gesundheitswesen Umsatz Cycle Management

Das rasante Wachstum der Datenmengen im Gesundheitswesen und zunehmend komplexere Rückzahlungsstrukturen haben erhebliche Anforderungen an fortschrittliche medizinische Abrechnungssoftware geschaffen, die die Schadensverarbeitung, die Kodierung der Genauigkeit und das Finanz-Workflow-Management über Gesundheitsorganisationen optimieren können. Krankenhäuser, Arztpraxen, diagnostische Labore und IT-Anbieter im Gesundheitswesen setzen integrierte Abrechnungsplattformen als Kernbestandteil der operativen Infrastruktur ein, reduzieren die Verwaltungskosten, beschleunigen die Erstattungszyklen und verbessern die Einhaltung der sich entwickelnden Gesundheitsvorschriften.

Zum Beispiel hat athenahealth im Januar 2025 verbesserte Automatisierungswerkzeuge innerhalb seiner medizinischen Abrechnungsplattform eingeführt, um das Schadensmanagement zu optimieren und die Erstattungseffizienz für Gesundheitsdienstleister zu verbessern.

Key Restraint/Challenge: Hohe Implementierungs- und Integrationskosten von Advanced Billing Platforms

Ein wesentlicher Rückhalt im Medical Billing Software Market ist die hohe Investition, die für fortgeschrittene Abrechnungs- und Umsatzzyklusmanagementsysteme erforderlich ist. Moderne Plattformen integrieren KI-fähige Analytik, automatisierte Kodierungsmotoren, Cloud-Infrastruktur und Interoperabilitätsfunktionen, fordern erhebliche Ausgaben für Bereitstellung, Anpassung, Mitarbeiterschulung und laufende Systemwartung. Die Gesamtkosten des Eigentums erstrecken sich auf Software-Abonnements, Cyber-Sicherheits-Upgrades und regulatorische Compliance-Updates, wodurch die Adoption für kleinere Kliniken, unabhängige Gesundheitsdienstleister und ressourcenschonende Gesundheitsorganisationen erschwert wird.

So betonte Veradigm im September 2024 eine zunehmende Implementierungskomplexität und Integrationskosten im Zusammenhang mit Großprojekten im Bereich der Abrechnungs- und Umsatzzyklusmodernisierung.

Key Market Opportunity: Erweiterung von Cloud-basierten und AI-Integrated Billing Solutions

Die Integration von künstlicher Intelligenz und Cloud Computing in die medizinische Abrechnungssoftware bietet eine bedeutende Marktchance. KI-fähige Plattformen können repetitive administrative Aufgaben automatisieren, die Anspruchsgenauigkeit verbessern, eine vorausschauende Rückerstattungsanalyse bereitstellen und das skalierbare Gesundheits-Finanzmanagement in verschiedenen Pflegeumgebungen unterstützen. Die Entwicklung interoperabler SaaS-basierter Abrechnungsökosysteme und Remote-Bereitstellungsmodelle erweitert den Zugang zu fortschrittlichen Technologien für die Abrechnung von Gesundheitsdienstleistungen, eröffnet Wachstumschancen in Schwellenländern in Asien-Pazifik, Lateinamerika und im Nahen Osten.

So erweiterte R1 RCM im Februar 2025 seine Cloud-basierten KI-fähigen Umsatz-Zyklus-Management-Lösungen, um skalierbare Healthcare-Abrechnungen für Multi-Facility-Provider-Netzwerke zu unterstützen.

Marktplatz für Medizin Billing Software

Der Markt für medizinische Abrechnungssoftware wird auf Basis von Typ, Komponente, Anwendung, Preisoption, Bereitstellung und Endbenutzer segmentiert.

- Typ

Auf Basis des Typs wird der Medical Billing Software Market in Anspruchswäsche, Code- und Gebühreneingabe, Compliance Tracking, professionelle Abrechnung und institutionellen Abrechnungen segmentiert. Das Segment Professional Billing dominierte den Markt mit dem größten Anteil von 36,48% im Jahr 2025, aufgrund der steigenden Anzahl von Arztpraxen, ambulanten Einrichtungen und Spezialpflegezentren, die automatisierte Abrechnungslösungen für ein effizientes Rückerstattungsmanagement annahmen. Diese Plattformen helfen den Anbietern von Gesundheitsdiensten, die Einreichung von Anträgen, die Kodierung von Genauigkeit und die Zahlungsverfolgung zu optimieren und gleichzeitig die Verwaltungslast zu minimieren. Professionelle Abrechnungssysteme werden aufgrund ihrer Fähigkeit, Multi-Spezial-Workflows und Versicherungsverarbeitungsanforderungen zu unterstützen, weit verbreitet. Die steigenden Patientenmengen und die wachsende Nachfrage nach Umsatzzyklusoptimierungen verstärken das Segmentwachstum. Die kontinuierliche Integration von AI-gestützter Codierung und automatisiertem Denialmanagement verbessert die betriebliche Effizienz in den Gesundheitsorganisationen. Ihre breite Anwendbarkeit gegenüber unabhängigen Praktizierenden und Krankenpflegeeinstellungen unterstützt die Marktherrschaft weltweit.

Das Segment Claims Scrubbing wird voraussichtlich das schnellste Wachstum bei einem CAGR von 13,5% von 2026 bis 2033 registrieren, das durch die zunehmende Notwendigkeit einer Verringerung der Ansprüche und eine Verbesserung der Erstattungsgenauigkeit getrieben wird. Diese Lösungen identifizieren automatisch die Codierung von Fehlern, unvollständigen Dokumentationen und Compliance-Problemen vor der Einreichung von Ansprüchen und helfen Gesundheitsdienstleistern, die Umsatzleckage zu minimieren. Die zunehmende Komplexität in den Versicherungs- und Rückerstattungsstrukturen beschleunigt die Adoption in Krankenhäusern und Kliniken. Die Integration von KI- und maschinellen Lerntechnologien verbessert die Validierungsfähigkeit der Ansprüche und die Workflow-Automatisierung deutlich. Gesundheitsorganisationen werden zunehmend priorisierende Lösungen, die die manuelle Überprüfungszeit und Verwaltungskosten reduzieren. Die zunehmende Betonung auf die finanzielle Effizienz und die Einhaltung der Vorschriften wird voraussichtlich die rasche Segmenterweiterung weiter unterstützen.

- Von der Komponente

Auf Basis der Komponente wird der Medical Billing Software Market in Lösung und Dienstleistungen segmentiert. Das Segment Solution dominierte den Markt mit einem Anteil von 67,82% im Jahr 2025, unterstützt durch steigende Nachfrage nach integrierten Abrechnungsplattformen, die in der Lage sind, Codierungs-, Rechnungs-, Zahlungsverfolgungs- und Schadensmanagementprozesse zu automatisieren. Healthcare-Organisationen investieren zunehmend in umfassende Software-Suiten, um die betriebliche Effizienz zu verbessern und Abrechnungsfehler zu reduzieren. Diese Lösungen bieten zentrale Finanzmanagement-Funktionen und unterstützen die Interoperabilität mit elektronischen Gesundheitsdatensätzen. Die zunehmende Übernahme der Cloud-basierten IT-Infrastruktur im Gesundheitswesen erhöht die Umsetzungsraten weiter. KI-fähige Analyse- und Workflow-Automatisierungsfunktionen erhöhen die Abrechnungsgenauigkeit und Erstattungsgeschwindigkeit. Die Fähigkeit, administrative Operationen zu optimieren und die finanzielle Transparenz zu verbessern, verstärkt die Marktführerschaft dieses Segments.

Das Segment Services wird erwartet, dass das schnellste Wachstum bei einem CAGR von 12,8% von 2026 bis 2033 beobachtet wird, das durch die steigende Nachfrage nach Implementierung, Schulung, Anpassung und technischen Support-Services angetrieben wird. Healthcare-Anbieter benötigen spezialisierte Expertise, um Billing-Plattformen mit bestehenden IT-Infrastruktur und regulatorischen Rahmenbedingungen im Gesundheitswesen zu integrieren. Kontinuierliche Software-Updates und Cybersicherheitsanforderungen erhöhen auch die Notwendigkeit von Management- und Beratungsdienstleistungen. Die zunehmende Übernahme kleiner und mittlerer Gesundheitseinrichtungen schafft Nachfrage nach ausgelagerten Support- und Wartungslösungen. Anbieter erweitern Serviceangebote, um die Kundenbindung und die operative Effizienz zu verbessern. Der zunehmende Fokus auf Systemoptimierung und Compliance-Management wird voraussichtlich das Segmentwachstum weiter beschleunigen.

- Anwendung

Auf Basis der Anwendung wird der Medical Billing Software Market in Krankenhäuser, Kliniken und andere segmentiert. Das Segment Hospitals führte den Markt mit dem größten Umsatzanteil von 39,82% im Jahr 2025, angetrieben durch hohe Patientenmengen, komplexe Rückerstattungs-Workflows und zunehmende Einführung von digitalen Gesundheitsverwaltungssystemen. Krankenhäuser benötigen fortschrittliche Abrechnungsplattformen, um groß angelegte Schadensabwicklungen, Versicherungen und Umsatzzyklen effizient zu verwalten. Die Steigerung der Gesundheitsausgaben und die zunehmende Betonung auf die operative Automatisierung unterstützen die weit verbreitete Umsetzung. Diese Systeme helfen auch, Ansprüche zu reduzieren, den Cashflow zu verbessern und die Einhaltung der Gesundheitsvorschriften zu stärken. Die Integration mit Krankenhausinformationssystemen und elektronischen medizinischen Aufzeichnungen verbessert die Workflow-Koordination. Die zunehmende Notwendigkeit eines effizienten Finanzmanagements in Mehrspezialkliniken verstärkt weiterhin die Segmentherrschaft.

Das Segment Clinics wird voraussichtlich das schnellste Wachstum bei einem CAGR von 13,2% von 2026 bis 2033 registrieren, das durch eine schnelle Digitalisierung der ambulanten Pflegedienste und eine zunehmende Einführung von Cloud-basierten Abrechnungslösungen bei kleinen Healthcare-Anbietern betrieben wird. Kliniken implementieren immer mehr Software-Plattformen, um Terminabrechnungen, Versicherungen Verarbeitung und Patientenzahlungsmanagement zu vereinfachen. Erschwingliche Abo-basierte Bereitstellungsmodelle verbessern die Zugänglichkeit für unabhängige Praktiken und Diagnosezentren. Die Erweiterung der Telegesundheitsdienste treibt auch die Nachfrage nach flexiblen und Remote-Abrechnungsmanagement-Funktionen an. Automatisierungstechnologien helfen Kliniken dabei, die administrativen Arbeitsbelastungen zu reduzieren und die Erstattungszeiten zu verbessern. Der zunehmende Fokus auf eine kostengünstige Gesundheitsversorgung wird voraussichtlich die weitere Segmenterweiterung unterstützen.

- Mit Pricing Option

Auf der Grundlage der Preisoption wird der Medical Billing Software Market in einmalige, jährliche, monatliche und andere Segmente unterteilt. Das Segment "Jahrespricing" dominierte den Markt mit einem Anteil von 34,76% im Jahr 2025 aufgrund seiner Kosteneffizienz, der vorhersehbaren Budgetierungsstruktur und der weit verbreiteten Präferenz zwischen Krankenhäusern und großen Gesundheitsnetzwerken. Jahresabonnementmodelle bieten kontinuierliche Software-Updates, Cyber-Sicherheitsunterstützung und technische Hilfe im Rahmen langfristiger Service-Abkommen. Healthcare-Organisationen bevorzugen diese Pläne für Skalierbarkeit und ununterbrochene Plattform Zugang über mehrere Abteilungen und Einrichtungen. Anbieter bieten auch Anpassungs- und Integrationsdienstleistungen innerhalb der jährlichen Pakete an und erhöhen ihre Attraktivität. Das Modell unterstützt einfachere Compliance-Updates und Systemwartung für Gesundheitsdienstleister. Die Fähigkeit, die operative Kontinuität und die langfristige Finanzplanung auszugleichen, verstärkt weiterhin die Marktherrschaft.

Das Segment "Montage Pricing" wird von 2026 bis 2033 mit einem CAGR von 13,0 % das schnellste Wachstum bezeugen, das durch eine zunehmende Nachfrage nach flexiblen und kostengünstigen Bereitstellungsoptionen unter Kliniken und kleinen Gesundheitsdienstleistern getrieben wird. Monatliche Abomodelle reduzieren die Investitionsvoraussetzungen und vereinfachen die Übernahme von ressourcenschonenden Organisationen. Diese Preisstrukturen sind besonders attraktiv für Cloud-basierte SaaS-Abrechnungsplattformen und telehealth-fokussierte Healthcare-Unternehmen. Die Anbieter stellen zunehmend modulare Abonnement-Dienste ein, die auf unterschiedliche betriebliche Anforderungen zugeschnitten sind. Die Flexibilität der Skalendienste nach Patientenvolumen unterstützt eine breitere Akzeptanz. Die steigende Präferenz für Pay-as-you-go Healthcare IT-Lösungen wird voraussichtlich das Segmentwachstum weiter beschleunigen.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der Medical Billing Software Market in Cloud und On-Premise segmentiert. Das Cloud-Segment dominierte den Markt mit einem Anteil von 61,35 % im Jahr 2025, der durch steigende Nachfrage nach Fernzugriff, geringeren Infrastrukturkosten und skalierbaren IT-Lösungen im Gesundheitswesen bedingt ist. Cloud-basierte Abrechnungsplattformen ermöglichen es Healthcare-Anbietern, über zentrale Systeme über mehrere Standorte hinweg Prozessabläufe der Schadensverarbeitung, Codierung und Rückerstattung zu verwalten. Diese Lösungen unterstützen auch automatische Software-Updates, Cybersicherheitsmanagement und Echtzeit-Datensynchronisation. Die zunehmende Übernahme von Telegesundheit und Ferngesundheitsverwaltung verstärkt die Nachfrage. Die Integration in elektronische Gesundheitsakte und Praxismanagementsysteme verbessert die betriebliche Effizienz. Die Flexibilität und Wirtschaftlichkeit der Cloud-Bereitstellung unterstützt die weltweite Umsetzung.

Das On-Premise-Segment soll ein stetiges Wachstum bei einem CAGR von 10,8% von 2026 bis 2033 beobachten, unterstützt von Gesundheitsorganisationen, die eine verbesserte Kontrolle über sensible Patienten- und Finanzdaten erfordern. Große Krankenhäuser und staatliche Gesundheitseinrichtungen bevorzugen häufig On-Premise-Infrastruktur für eine verbesserte Anpassung und regulatorische Compliance-Management. Diese Systeme bieten eine größere Kontrolle über Datensicherheitsprotokolle und interne IT-Operationen. Organisationen, die hochvolumige Patientenakte behandeln, verlassen sich weiterhin auf eine dedizierte Infrastruktur zur Leistungsoptimierung. Die zunehmenden Cybersicherheitsbedenken fördern selektive Investitionen in private Bereitstellungsumgebungen. Die fortschreitende Modernisierung der IT-Infrastruktur des Krankenhauses wird erwartet, dass die Nachfrage in diesem Segment erhalten bleibt.

- Von End-User

Auf Basis des Endverbrauchers wird der Medical Billing Software Market in Pharma und Medizin segmentiert. Das Medical-Segment dominierte den Markt mit einem Anteil von 72.44% im Jahr 2025, angetrieben durch umfangreiche Übernahme von Abrechnungssoftware in Krankenhäusern, Kliniken, Ambulanzzentren und diagnostischen Labors. Healthcare-Anbieter verlassen sich zunehmend auf automatisierte Abrechnungsplattformen, um die Effizienz der Rückerstattung zu verbessern, Codierungsfehler zu reduzieren und das Patientenzahlungsmanagement zu optimieren. Die steigenden Patientenmengen und komplexen Anforderungen an die Versicherungen unterstützen starke Umsetzungsraten. Diese Systeme verbessern auch die betriebliche Transparenz und die Einhaltung der Gesundheitsvorschriften. Die zunehmende Integration mit digitalen Gesundheitsplattformen und elektronischen medizinischen Aufzeichnungen verstärkt das Segmentwachstum. Die kontinuierliche Erweiterung der Gesundheitsinfrastruktur weltweit verstärkt die Dominanz des medizinischen Segments.

Das Pharma-Segment soll das schnellste Wachstum bei einem CAGR von 12,9 % von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach automatisiertem Rückerstattungsmanagement und speziellen Medikamentenrechnungslösungen getrieben wird. Pharmaunternehmen übernehmen fortschrittliche Abrechnungsplattformen, um Ansprüche im Zusammenhang mit kostenintensiven Therapien, klinischen Programmen und Versicherungen zu verwalten. Die Erweiterung von Spezialpharmaka und personalisierte Medizin schafft zusätzliche administrative Komplexität, treiben Software Adoption. Die Integration von Analyse- und Compliance-Management-Tools verbessert die finanzielle Transparenz und regulatorische Berichtsfähigkeiten. Die wachsende Zusammenarbeit zwischen Pharmaunternehmen, Versicherern und Gesundheitsdienstleistern unterstützt auch die Markterweiterung. Mit steigendem Fokus auf effiziente Rückerstattungs-Workflows für innovative Therapien soll das Segmentwachstum weiter beschleunigt werden.

Medizinische Billing Software Markt Regionale Analyse

Nordamerika dominierte den Medical Billing Software Market mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, hohe Gesundheitsausgaben und weit verbreitete Einführung von digitalen Umsatz-Zyklus-Management-Lösungen. Die Region profitiert auch von strengen Gesundheits-Compliance-Verordnungen, einer zunehmenden Integration von KI- und Cloud-fähigen Abrechnungsplattformen und einer wachsenden Nutzung automatisierter Rückerstattungssysteme in Krankenhäusern, Kliniken und Krankenpflegeeinrichtungen. Der Fokus auf betriebliche Effizienz im Gesundheitswesen und das wertebasierte Pflegemanagement verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Medical Billing Software Market Insight

Der US-amerikanische Markt für medizinische Abrechnungssoftware zeigt ein starkes Wachstum aufgrund steigender Investitionen in die IT-Modernisierung im Gesundheitswesen, Umsatz-Zyklus-Automatisierung und digitale Claim-Management-Technologien. Die reife Gesundheitsinfrastruktur des Landes sowie die zunehmende Übernahme von KI-basierten, Cloud-basierten und integrierten Abrechnungsplattformen treiben die Nachfrage in Krankenhäusern, Kliniken und Krankenpflegeeinrichtungen. Darüber hinaus wird die zunehmende Betonung auf die Verringerung von Schadensversagen und die Verbesserung der Erstattungseffizienz bei der Akzeptierung von Medizinabrechnungssoftware in Gesundheitswesen und Versicherungen beschleunigt.

Europa Medical Billing Software Markt Einblick

Der europäische Markt für medizinische Abrechnungssoftware ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der von starken Initiativen zur Digitalisierung im Gesundheitswesen, technologischer Innovation und hoher Nachfrage nach fortschrittlichen Umsatz-Zyklus-Management-Lösungen angetrieben wird. Der weit verbreitete Einsatz automatisierter Abrechnungsplattformen in Krankenhäusern, Spezialkliniken und öffentlichen Gesundheitssystemen unterstützt die Markterweiterung in der gesamten Region. Die steigenden Investitionen in Cloud-fähige Gesundheitstechnologien, die strengen Anforderungen an die Einhaltung der Vorschriften und die zunehmende Fokussierung auf die betriebliche Effizienz, erhöhen die Einführung medizinischer Abrechnungssoftware in ganz Europa weiter.

US Medical Billing Software Market Insight

Der US-amerikanische Markt für medizinische Abrechnungssoftware erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung von Gesundheitswesen Automatisierungstechnologien, digitalen Rückerstattungssystemen und Cloud-basierten Praxismanagement-Plattformen. Zunehmende Investitionen in die IT-Infrastruktur im Gesundheitswesen und wachsende Nachfrage nach kostengünstigen, optimierten Abrechnungslösungen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von KI-, Analytik- und Interoperabilitätstechnologien die Abrechnungsgenauigkeit und Betriebseffizienz und positioniert die U.K. als ein wichtiger Innovationskern in der Medizinrechnungssoftwareindustrie.

Deutschland Medical Billing Software Market Insight

Der deutsche Medizinabrechnungs-Softwaremarkt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken digitalen Gesundheitsinitiativen und der zunehmenden Einführung von IT-Lösungen der nächsten Generation stetig. Krankenhäuser, diagnostische Zentren und Gesundheitsdienstleister nutzen zunehmend Abrechnungssoftware für Schadensbearbeitung, Rückerstattungsmanagement und Compliance Monitoring. Kontinuierliche Fortschritte bei Cloud Computing, KI-Integration und Healthcare-Datenmanagement-Technologien sowie starke Regierungsschwerpunkte auf Gesundheitswesen-Effizienz und digitale Transformation treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Medizin Billing Software Markt Einblick

Der asiatisch-pazifische Medizinabrechnungs-Software-Markt wird erwartet, dass ein schnelles Wachstum zu verzeichnen ist, das durch die zunehmende Digitalisierung des Gesundheitswesens, die Erweiterung der privaten Gesundheitsinfrastruktur und steigende Investitionen in IT-Systeme im Gesundheitswesen in Ländern wie China, Indien und Japan geprägt ist. Das zunehmende Bewusstsein für die operative Effizienz, die zunehmende Einführung von Cloud-basierten Abrechnungsplattformen und die steigende Nachfrage nach skalierbaren und kostengünstigen Lösungen für die Gesundheitsversorgung unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die zunehmende Präsenz privater Krankenhäuser und Telegesundheitsdienste die Software-Adoption im Gesundheitswesen und ambulanten Pflegesektor.

Japan Medical Billing Software Markt Einblick

Der japanische Markt für medizinische Abrechnungssoftware zeigt durch steigende Investitionen in Gesundheitswesen Automatisierungstechnologien, digitale Gesundheitsinnovation und medizinische Rückerstattungsmanagementsysteme ein konsequentes Wachstum. Healthcare-Anbieter, Spezialkliniken und Forschungskliniken übernehmen zunehmend fortschrittliche Abrechnungssoftware für Anspruchsmanagement, Workflow-Optimierung und Finanzverwaltungszwecke. Darüber hinaus tragen die zunehmende Integration von AI-getriebener Analytik und der Fokus des Landes auf effiziente und technologiebasierte Gesundheitsversorgungslösungen weiter zum Marktwachstum bei.

China Medical Billing Software Markt Einblick

Der China Medical Billing Software-Markt wächst rasant, angetrieben durch die Erhöhung der Healthcare-Digitalisierung, die Erweiterung der Krankenhausinfrastruktur, und steigende Regierung Fokus auf Gesundheitswesen Administration Effizienz und Versicherung Anspruch Modernisierung. Die zunehmende Übernahme von KI-fähigen und Cloud-basierten Abrechnungsplattformen in Krankenhäusern, Kliniken und Gesundheitsnetzwerken erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die IT-Infrastruktur im Gesundheitswesen, zunehmendes Bewusstsein für automatisiertes Umsatzzyklusmanagement und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für medizinische Abrechnungssoftware weltweit.

Aktie der Medizin Billing Software

Die Medizinabrechnungssoftwareindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Oracle America, Inc. (USA)

- athenahealth, Inc. (USA)

- Veradigm LLC (USA)

- eClinicalWorks (USA)

- AdvancedMD, Inc. (USA)

- NextGen Healthcare, Inc. (USA)

- Kareo, Inc. (USA)

- DrChrono Inc. (USA)

- CareCloud, Inc. (USA)

- R1 RCM Inc. (US)

- Experian Information Solutions, Inc. (Irland)

- McKesson Corporation (USA)

- GE HealthCare (USA)

- Epic Systems Corporation (USA)

- Praxis Fusion, Inc. (USA)

- Waystar, Inc. (USA)

- CureMD Healthcare (USA)

- Advanced Data Systems Corporation (US)

- MEDHOST von Tennessee, Inc. (USA)

- NXGN Management, LLC (USA)

Neueste Entwicklungen im Medical Billing Software Market

- Im Juni 2025 kündigte FinThrive die Einführung von FinThrive Fusion an, einer Umsatzzyklus-Management-Daten-Informationsplattform der nächsten Generation, die darauf abzielt, die Effizienz und die Finanzleistung des Gesundheitswesens zu verbessern. Die Plattform integriert KI-gestützte Analytik, intelligente Automatisierung und interoperable Dateninfrastruktur zur Optimierung von Schadensmanagement-, Denialpräventions- und Rückerstattungs-Workflows in Gesundheitsorganisationen. Diese Entwicklung hebt die zunehmende Einführung von KI-getriebener Automatisierung auf dem Markt für medizinische Abrechnungssoftware hervor.

- Im Dezember 2024 kündigte athenahealth die Erweiterung von KI-getriebenen Automatisierungsfunktionen innerhalb seiner Umsatzzyklus-Management-Plattform an, um die administrative Arbeitsbelastung für Arztpraxen um fast 50 % zu reduzieren. Das Unternehmen führte fortschrittliche Automatisierungstools für die medizinische Abrechnung, Schadensverarbeitung und Erstattungsoptimierung ein, um die operative Effizienz und die Finanzleistung zu verbessern. Diese Initiative spiegelt die zunehmende Integration von KI-Technologien in die Abrechnungs- und Praxismanagementsysteme des Gesundheitswesens wider.

- Im Mai 2024 startete athenahealth eine neue Suite von Speziallösungen im Gesundheitswesen, die mit ihrer athenaOne-Plattform integriert sind, um Abrechnungs-, Rückerstattungsmanagement- und Gesundheitsmanagement-Workflows für spezialisierte Pflegeanbieter zu unterstützen. Die Lösungen wurden entwickelt, um die operative Effizienz zu verbessern und das Umsatz-Zyklus-Management für dringende Pflege und die Gesundheitspraktiken von Frauen zu optimieren. Dieser Launch zeigt die wachsende Nachfrage nach maßgeschneiderten und spezialitätsorientierten medizinischen Abrechnungssoftwarelösungen

- Im April 2024 kündigte athenahealth an, dass ZoomCare seine Cloud-basierte Healthcare-Plattform, einschließlich Umsatz-Zyklus-Management und medizinische Abrechnungslösungen, ausgewählt hat, um die operative Effizienz und die Patientenerfahrung im gesamten Gesundheitsnetzwerk zu verbessern. Die Partnerschaft unterstützt skalierbare Schadensbearbeitung, Abrechnungsautomatisierung und Finanz-Workflow-Optimierung für Mehrort-Gesundheitsoperationen. Diese Entwicklung unterstreicht die zunehmende Einführung von Cloud-basierter Abrechnungssoftware unter Gesundheitswesen-Providern

- Im Juni 2023 betonte Oracle den weiteren Ausbau von Oracle Health und Cerner Cloud-basierten Healthcare-Lösungen, einschließlich Umsatz-Zyklus-Management und medizinische Abrechnungsfunktionen, nach der Integration von Cerner-Betrieben in sein Ökosystem der Gesundheitstechnologie. Das Unternehmen betonte Investitionen in Cloud-Infrastruktur- und Gesundheitswesen-Automatisierungstechnologien, um das Gesundheitswesen Finanzmanagement und Rückerstattung Workflows zu stärken. Diese Entwicklung unterstreicht die wachsende Bedeutung von Cloud-fähigen medizinischen Abrechnungs- und Gesundheitsmanagement-Plattformen weltweit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR MEDIZINISCHE ABRECHNUNGSOFTWARE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR MEDIZINISCHE ABRECHNUNGSOFTWARE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGIE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSOFTWARE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6 Brancheneinblicke

7 REGULATORISCHES SZENARIO

8 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSOFTWARE, NACH TYP

8.1 ÜBERSICHT

8.2 ANSPRUCHSBEARBEITUNG

8.3 CODE- UND GEBÜHRENEINGABE

8.4 COMPLIANCE-VERFOLGUNG

8.5 PAPIERLOSE RECHNUNGSERSTELLUNG

8.6 SONSTIGES

9 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSSOFTWARE, NACH BEREITSTELLUNGSMODUS

9.1 ÜBERSICHT

9.2 WEBBASIERTER LIEFERMODUS

9.2.1 Schadensbereinigung

9.2.2 CODE- UND GEBÜHRENEINGABE

9.2.3 COMPLIANCE-VERFOLGUNG

9.2.4 PAPIERLOSE RECHNUNGSERSTELLUNG

9.2.5 SONSTIGES

9.3 CLOUD-BASIERTER LIEFERMODUS

9.3.1 Schadensbereinigung

9.3.2 CODE- UND GEBÜHRENEINGABE

9.3.3 COMPLIANCE-VERFOLGUNG

9.3.4 PAPIERLOSE RECHNUNGSERSTELLUNG

9.3.5 SONSTIGES

9.4 LIEFERMODUS VOR ORT

9.4.1 Schadensbereinigung

9.4.2 CODE- UND GEBÜHRENEINGABE

9.4.3 COMPLIANCE-VERFOLGUNG

9.4.4 PAPIERLOSE RECHNUNGSERSTELLUNG

9.4.5 SONSTIGES

10 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSSOFTWARE, NACH UNTERNEHMENSGRÖSSE

10.1 ÜBERSICHT

10.2 SOLOUNTERNEHMEN

10.2.1 Schadensbereinigung

10.2.2 CODE- UND GEBÜHRENEINGABE

10.2.3 COMPLIANCE-VERFOLGUNG

10.2.4 PAPIERLOSE RECHNUNGSERSTELLUNG

10.2.5 SONSTIGES

10.3 KLEIN BIS MITTELGROSS

10.3.1 Schadensbereinigung

10.3.2 CODE- UND GEBÜHRENEINGABE

10.3.3 COMPLIANCE-VERFOLGUNG

10.3.4 PAPIERLOSE RECHNUNGSERSTELLUNG

10.3.5 SONSTIGES

10.4 GROSSUNTERNEHMEN

10.4.1 Schadensbereinigung

10.4.2 CODE- UND GEBÜHRENEINGABE

10.4.3 COMPLIANCE-VERFOLGUNG

10.4.4 PAPIERLOSE RECHNUNGSERSTELLUNG

10.4.5 SONSTIGES

11 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSSOFTWARE, NACH KAUFMODUS

11.1 ÜBERBLICK

11.2 EINZELNE

11.2.1 Schadensbereinigung

11.2.2 CODE- UND GEBÜHRENEINGABE

11.2.3 COMPLIANCE-VERFOLGUNG

11.2.4 PAPIERLOSE RECHNUNGSERSTELLUNG

11.2.5 SONSTIGES

11.3 GRUPPENKAUF

11.3.1 Schadensbereinigung

11.3.2 CODE- UND GEBÜHRENEINGABE

11.3.3 COMPLIANCE-VERFOLGUNG

11.3.4 PAPIERLOSE RECHNUNGSERSTELLUNG

11.3.5 SONSTIGES

12 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSSOFTWARE, NACH PREISMODUS

12.1 ÜBERSICHT

12.2 EINMALIG

12.3 JÄHRLICH

12,4 MONATLICH

12.5 SONSTIGES

13 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSSOFTWARE, NACH FACHGEBIETEN

13.1 ÜBERSICHT

13.2 ALLGEMEINE BERATUNG

13.3 PATHOLOGIE

13.4 CHIRURGIE

13.5 RADIOLOGIE

13.6 DERMATOLOGIE

13.7 AUGENHEILKUNDE

13.8 GYNÄKOLOGIE

13.9 ONKOLOGIE

13.1 NEUROLOGIE

13.11 ORTHOPÄDIE

13.12 KARDIOLOGIE

13.13 SONSTIGES

14 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSSOFTWARE, NACH ENDBENUTZER

14.1 ÜBERSICHT

14.2 KRANKENHÄUSER

14.2.1 PRIVAT

14.2.2 ÖFFENTLICH

14.3 Freistehende Kliniken

14.4 AMBULANTE CHIRURGIEZENTREN (ASCS)

14.5 DIAGNOSEZENTREN

14.6 LABORATORIEN

14.7 Seniorenpflegeeinrichtungen

14.8 PSYCHISCH GESUNDHEITLICHE EINRICHTUNGEN

14.9 Psychiatrische Einrichtungen

14.1 POSTAKUTVERSORGER

14.11 SONSTIGES

15 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSSOFTWARE, NACH VERTRIEBSKANAL

15.1 ÜBERSICHT

15.2 DIREKTE ANGEBOTE

15.3 DRITTVERTRIEBSPARTNER

16 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSSOFTWARE, NACH GEOGRAFIE

GLOBALER MARKT FÜR Broadcast-Grafiken (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.1 NORDAMERIKA

16.1.1 USA

16.1.2 KANADA

16.1.3 MEXIKO

16.2 EUROPA

16.2.1 DEUTSCHLAND

16.2.2 FRANKREICH

16.2.3 Vereinigtes Königreich

16.2.4 ITALIEN

16.2.5 SPANIEN

16.2.6 RUSSLAND

16.2.7 TÜRKEI

16.2.8 BELGIEN

16.2.9 NIEDERLANDE

16.2.10 SCHWEIZ

16.2.11 RESTLICHES EUROPA

16.3 ASIEN-PAZIFIK

16.3.1 JAPAN

16.3.2 CHINA

16.3.3 SÜDKOREA

16.3.4 INDIEN

16.3.5 AUSTRALIEN

16.3.6 SINGAPUR

16.3.7 THAILAND

16.3.8 MALAYSIA

16.3.9 INDONESIEN

16.3.10 PHILIPPINEN

16.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

16.4 SÜDAMERIKA

16.4.1 BRASILIEN

16.4.2 ARGENTINIEN

16.4.3 RESTLICHES SÜDAMERIKA

16.5 NAHER OSTEN UND AFRIKA

16.5.1 SÜDAFRIKA

16.5.2 ÄGYPTEN

16.5.3 SAUDI-ARABIEN

16.5.4 VAE

16.5.5 ISRAEL

16.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

16.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

17 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSSOFTWARE, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

17.4 FUSIONEN UND ÜBERNAHMEN

17.5 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

17.6 ERWEITERUNGEN

17.7 ÄNDERUNGEN DER VORSCHRIFTEN

17.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

18 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSSOFTWARE, SWOT-ANALYSE

19 GLOBALER MARKT FÜR MEDIZINISCHE ABRECHNUNGSSOFTWARE, FIRMENPROFIL

19.1 NEXTECH SYSTEMS, LLC

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 Umsatzanalyse

19.1.3 GEOGRAFISCHE PRÄSENZ

19.1.4 PRODUKTPORTFOLIO

19.1.5 JÜNGSTE ENTWICKLUNGEN

19.2 MEDITAB

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 Umsatzanalyse

19.2.3 GEOGRAFISCHE PRÄSENZ

19.2.4 PRODUKTPORTFOLIO

19.2.5 JÜNGSTE ENTWICKLUNGEN

19.3 GESAMT

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 Umsatzanalyse

19.3.3 GEOGRAFISCHE PRÄSENZ

19.3.4 PRODUKTPORTFOLIO

19.3.5 JÜNGSTE ENTWICKLUNGEN

19.4 COLLABORATEMD INC.

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 Umsatzanalyse

19.4.3 GEOGRAFISCHE PRÄSENZ

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNGEN

19.5 PAYSTAND, INC,

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 GEOGRAFISCHE PRÄSENZ

19.5.4 PRODUKTPORTFOLIO

19.5.5 JÜNGSTE ENTWICKLUNGEN

19.6 AMERIKANISCHE MEDIZINSOFTWARE

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 Umsatzanalyse

19.6.3 GEOGRAFISCHE PRÄSENZ

19.6.4 PRODUKTPORTFOLIO

19.6.5 JÜNGSTE ENTWICKLUNGEN

19.7 ALLEGIANCEMD SOFTWARE, INC.

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 Umsatzanalyse

19.7.3 GEOGRAFISCHE PRÄSENZ

19.7.4 PRODUKTPORTFOLIO

19.7.5 JÜNGSTE ENTWICKLUNGEN

19,8 MGMA

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 Umsatzanalyse

19.8.3 GEOGRAFISCHE PRÄSENZ

19.8.4 PRODUKTPORTFOLIO

19.8.5 JÜNGSTE ENTWICKLUNGEN

19.9 INSTAMEDICALCARE

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 Umsatzanalyse

19.9.3 GEOGRAFISCHE PRÄSENZ

19.9.4 PRODUKTPORTFOLIO

19.9.5 JÜNGSTE ENTWICKLUNGEN

19.1 WEBPT, INC.

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 Umsatzanalyse

19.10.3 GEOGRAFISCHE PRÄSENZ

19.10.4 PRODUKTPORTFOLIO

19.10.5 JÜNGSTE ENTWICKLUNGEN

19.11 CUREMD GESUNDHEITSWESEN

19.11.1 FIRMENÜBERSICHT

19.11.2 Umsatzanalyse

19.11.3 GEOGRAFISCHE PRÄSENZ

19.11.4 PRODUKTPORTFOLIO

19.11.5 JÜNGSTE ENTWICKLUNGEN

19.12 DRCHRONO

19.12.1 FIRMENÜBERSICHT

19.12.2 Umsatzanalyse

19.12.3 GEOGRAFISCHE PRÄSENZ

19.12.4 PRODUKTPORTFOLIO

19.12.5 NEUESTE ENTWICKLUNGEN

19.13 EPIC SYSTEMS CORPORATION

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 Umsatzanalyse

19.13.3 GEOGRAFISCHE PRÄSENZ

19.13.4 PRODUKTPORTFOLIO

19.13.5 JÜNGSTE ENTWICKLUNGEN

19.14 NXGN MANAGEMENT, LLC

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 Umsatzanalyse

19.14.3 GEOGRAFISCHE PRÄSENZ

19.14.4 PRODUKTPORTFOLIO

19.14.5 JÜNGSTE ENTWICKLUNGEN

19.15 WAYSTAR HEALTH

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 Umsatzanalyse

19.15.3 GEOGRAFISCHE PRÄSENZ

19.15.4 PRODUKTPORTFOLIO

19.15.5 NEUESTE ENTWICKLUNGEN

19.16 ADVANCEDMD, INC.

19.16.1 FIRMENÜBERSICHT

19.16.2 Umsatzanalyse

19.16.3 GEOGRAFISCHE PRÄSENZ

19.16.4 PRODUKTPORTFOLIO

19.16.5 NEUESTE ENTWICKLUNGEN

19.17 PRAXISSUITE

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 Umsatzanalyse

19.17.3 GEOGRAFISCHE PRÄSENZ

19.17.4 PRODUKTPORTFOLIO

19.17.5 NEUESTE ENTWICKLUNGEN

19.18 KAREO, INC.

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 Umsatzanalyse

19.18.3 GEOGRAFISCHE PRÄSENZ

19.18.4 PRODUKTPORTFOLIO

19.18.5 NEUESTE ENTWICKLUNGEN

19.19 CERNER CORPORATION

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 Umsatzanalyse

19.19.3 GEOGRAFISCHE PRÄSENZ

19.19.4 PRODUKTPORTFOLIO

19.19.5 JÜNGSTE ENTWICKLUNGEN

19.2 ATHENAHEALTH

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 Umsatzanalyse

19.20.3 GEOGRAFISCHE PRÄSENZ

19.20.4 PRODUKTPORTFOLIO

19.20.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

20 VERWANDTE BERICHTE

21 SCHLUSSFOLGERUNG

22 FRAGEBOGEN

23 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.