Global Medical Device M And A And Strategic Consolidation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

509.65 Million

USD

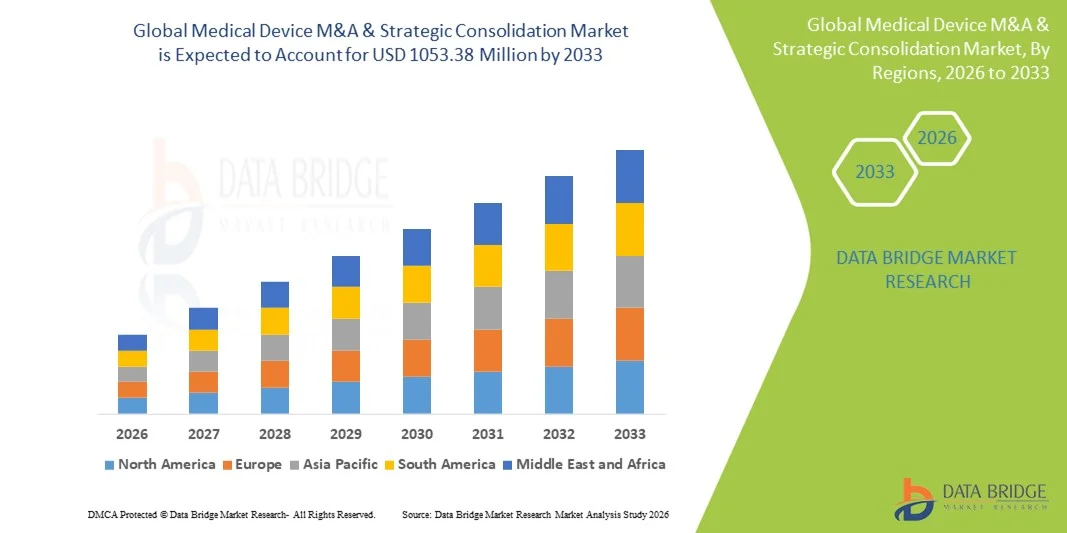

1,053.38 Million

2025

2033

USD

509.65 Million

USD

1,053.38 Million

2025

2033

| 2026 –2033 | |

| USD 509.65 Million | |

| USD 1,053.38 Million | |

| % | |

|

Global Medical Device M&A & Strategic Consolidation Market Segmentation, By Deal Type (Mergers, Acquisitions, Strategic Alliances & Joint Ventures, and Minority Stake Investments), Device Focus Area (Diagnostic Devices, Therapeutic Devices, Surgical Devices und Monitoring & Imaging Devices) - Branchentrends und Prognose bis 2033

Medizinische Geräte M&A & Strategische Konsolidierung Marktgröße

- Die Größe des globalen Medizinproduktes M&A & strategischen Konsolidierungsmarkts wurde aufUSD 509.65 Millionen in 2025und wird voraussichtlich erreichenUSD 1053.38 Millionen von 2033, beiCAGR von 9,50%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von zunehmender Innovationsintensität und technologischer Weiterentwicklung in der Medizinprodukteindustrie angetrieben, die Unternehmen dazu ermutigt, Fusionen, Übernahmen und strategische Partnerschaften zu verfolgen, Produktportfolios zu erweitern, technologische Fähigkeiten zu stärken und über globale Gesundheitssysteme hinweg Zeit-zu-Markt zu beschleunigen

- Darüber hinaus sind steigender Wettbewerbsdruck, die Notwendigkeit von Skalen- und Betriebseffizienz sowie die wachsende Nachfrage nach integrierten und wertbasierten Gesundheitslösungen die Positionierung von Medical Device M&A & Strategic Consolidation als eine Schlüsselstrategie für die Markterweiterung, die geographische Durchdringung und das langfristige Wachstum, wodurch die Dynamik der Industrie insgesamt deutlich erhöht wird

Medizinische Geräte M&A & Strategische Konsolidierung Marktanalyse

- Medical Device M&A & Strategic Consolidation, bestehend aus Fusionen, Akquisitionen, Joint Ventures und strategischen Allianzen von Medizinproduktenherstellern und Technologieanbietern, hat sich zu einem entscheidenden Mechanismus für die Stärkung der Wettbewerbspositionierung, der Erweiterung von Produktportfolios und der Beschleunigung von Innovationen auf den entwickelten und aufstrebenden Gesundheitsmärkten entwickelt.

- Die eskalierende Tätigkeit auf diesem Markt wird in erster Linie durch steigende FuE-Kosten, zunehmende regulatorische Komplexität, Druck auf die Erzielung von Skaleneffekten und wachsende Nachfrage nach integrierten, wertbasierten Gesundheitslösungen, die Unternehmen auf die Konsolidierung von Fähigkeiten, den Zugang zu neuen Technologien und den Zugang zu hochkarätigen therapeutischen Segmenten abzielen.

- Nordamerika dominierte den M&A- und strategischen Konsolidierungsmarkt mit dem größten Umsatzanteil von rund 41,8% im Jahr 2025, unterstützt von einem hochreifen medizinischen Geräte-Ökosystem, starke Präsenz globaler Medtech-Führer, hohe Aktivität in den USA, robuste Kapitalverfügbarkeit und einen starken Fokus auf innovationsgetriebene Akquisitionen in Bereichen wie digitale Gesundheit, minimalinvasive Geräte und Diagnosen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im M&A & Strategischen Konsolidierungsmarkt von Medical Device während des Prognosezeitraums sein und eine CAGR von rund 9,6% registriert, die durch eine rasche Ausweitung der Gesundheitsinfrastruktur, steigende inländische Medtech-Unternehmen, zunehmende grenzüberschreitende Akquisitionen und wachsendes Interesse des Investors an kosteneffizienter Fertigung und wachstumsstarken Patientenpopulationen verursacht wird.

- Das Akquisitionssegment dominierte den größten Marktanteil von rund 46,8% im Jahr 2025, angetrieben von großen Medizinprodukten Unternehmen, die innovative Startups erwerben, um Produktportfolios und technologische Fähigkeiten zu erweitern

Bericht Scope und Medizinprodukte M&A & Strategische Konsolidierung Marktsegmentierung

| Attribute | Medizinische Geräte M&A & Strategische Konsolidierung Schlüsselmarkt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players | •Medtronic(Irland) |

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Medizinische Geräte M&A & Strategische Konsolidierungsmarkttrends

Steigende strategische Akquisitionen zur Erweiterung von Technologieportfolios und Global Reach

- Ein prominenter und beschleunigter Trend im globalen Medizinproduktmarkt M&A & strategische Konsolidierung ist die wachsende Zahl von Fusionen, Akquisitionen und strategischen Partnerschaften, die darauf abzielen, Produktportfolios zu stärken, geographische Präsenz zu erweitern und Innovationen zu beschleunigen. Führende Medizinprodukteunternehmen verfolgen aktiv Akquisitionen, um Zugang zu spezialisierten Technologien, regulatorischen Zulassungen und etablierten Vertriebsnetzen zu erhalten

- Zum Beispiel haben im Jahr 2024 mehrere multinationale Medizinproduktehersteller Akquisitionen von mittelständischen Unternehmen abgeschlossen, die sich auf minimalinvasive chirurgische Werkzeuge und diagnostische Geräte spezialisiert haben, die einen schnelleren Markteintritt und eine verbesserte Wettbewerbspositionierung in Nordamerika und Europa ermöglichen

- Darüber hinaus konzentrieren sich die Konsolidierungsaktivitäten zunehmend auf Wachstumssegmente wie Herz-Kreislauf-Geräte, orthopädische Implantate und digitale Gesundheitslösungen, bei denen Unternehmen versuchen, interne FuE mit externer Innovation zu ergänzen

- Dieser Trend wird auch von der Notwendigkeit angetrieben, Größenvorteile zu erzielen, die Fertigungsfähigkeiten zu optimieren und die Lieferketten in einem stark regulierten und wettbewerbsfähigen Weltmarkt zu optimieren. Dadurch wird die strategische Konsolidierung die Marktstruktur neu gestalten und den Wettbewerb zwischen etablierten Akteuren verstärken

- Insgesamt spiegelt der zunehmende Schwerpunkt auf anorganischen Wachstumsstrategien eine breitere Industrieverschiebung zur langfristigen Wertschöpfung durch Portfolio-Diversifizierung, operative Effizienz und globale Expansion wider.

Medizinische Geräte M&A & Strategische Konsolidierungsmarktdynamik

Fahrer

Druck auf Innovate Amid Rising Healthcare Nachfrage und Regulierung Komplexität

- Der M&A & Strategic Consolidation-Markt von Medical Device wird stark von steigender globaler Gesundheitsnachfrage, alternden Bevölkerungen und der steigenden Prävalenz chronischer Krankheiten angetrieben, die Unternehmen dazu bewegen, schnell innovativ und skalieren zu können. Fusionen und Akquisitionen ermöglichen es Unternehmen, die Produktentwicklung zu beschleunigen und fortschrittliche medizinische Technologien effizienter auf den Markt zu bringen

- So kamen im Jahr 2025 mehrere US- und europäische Medizinprodukteunternehmen in strategische Fusionen ein, um klinische Expertise und regulatorische Fähigkeiten zu kombinieren, komplexe Zulassungsprozesse zu navigieren und die Marktzeit für neue Geräte zu reduzieren.

- Darüber hinaus sind die Verschärfung regulatorischer Standards in Regionen wie den USA, Europa und Asien-Pazifik ermutigen Unternehmen, Ressourcen und Know-how zu konsolidieren, um die Einhaltung zu gewährleisten und gleichzeitig die Rentabilität zu erhalten.

- Die steigende Nachfrage nach integrierten, kostengünstigen und klinisch bewiesenen Lösungen von Healthcare-Anbietern ist auch eine ermutigende Konsolidierung, da größere Unternehmen besser positioniert sind, um den Anforderungen an Großaufträge und langfristige Dienstleistungen gerecht zu werden.

- Zusammenfassend treiben diese Faktoren eine nachhaltige M&A-Aktivität, da Unternehmen versuchen, in einer sich entwickelnden globalen Gesundheitslandschaft wettbewerbsfähig, innovativ und widerstandsfähig zu bleiben

Zurückhaltung/Challenge

Integrationsrisiken, hohe Transaktionskosten und Regulatory Scrutiny

- Trotz starker Dynamik steht der M&A & Strategische Consolidation-Markt für Medizinprodukte vor bemerkenswerten Herausforderungen im Zusammenhang mit der Integration nach dem Kunden, hohen Transaktionskosten und einer erhöhten regulatorischen Kontrolle. Die Integration von Operationen, Unternehmenskulturen und Produktpipelines kann komplex und zeitraubend sein, oft auf kurzfristige Leistung

- Zum Beispiel, im Jahr 2024, bestimmte grenzüberschreitende medizinische Geräteakquisitionen auf Verzögerungen aufgrund erweiterter Antitrust-Bewertungen und Compliance-Bewertungen in Regionen wie der Europäischen Union und Asien-Pazifik, die Deal-Timelines und Synergien beeinflussen

- Darüber hinaus können die für groß angelegte Akquisitionen benötigten hohen finanziellen Investitionen Bilanzen, insbesondere für mittelständische Unternehmen, ausgleichen und die Risiken im Zusammenhang mit finanziellen und operativen Risiken erhöhen

- Änderungen in regulatorischen Rahmenbedingungen in Ländern erschweren weitere Konsolidierungsbemühungen, da Unternehmen Qualitätsstandards, klinische Datenanforderungen und nachmarktbezogene Überwachungsverpflichtungen ausrichten müssen

- Die Bewältigung dieser Herausforderungen erfordert eine sorgfältige Due Diligence, eine robuste Integrationsplanung und ein proaktives regulatorisches Engagement. Unternehmen, die diese Risiken effektiv verwalten, sind wahrscheinlicher, langfristige Vorteile von strategischer Konsolidierung zu realisieren und das Wachstum im globalen Markt für M&A & Strategische Konsolidierung von Medical Device nachhaltig zu steigern

Medizinische Geräte M&A & Strategische Konsolidierung Markt Scope

Der Markt wird auf Basis von Deal-Typ und Gerätefokus-Bereich segmentiert.

- Nach Vereinbarung

Auf der Grundlage des Deal-Typs wird der M&A & Strategic Consolidation-Markt von Global Medical Device in Fusionen, Akquisitionen, strategische Allianzen & Joint Ventures und Beteiligungen von Minderheiten aufgeteilt. Das Akquisitionssegment dominierte den größten Marktanteil von rund 46,8% im Jahr 2025, angetrieben von großen Medizinprodukten Unternehmen, die innovative Startups erwerben, um Produktportfolios und technologische Fähigkeiten zu erweitern. Akquisitionen ermöglichen einen schnellen Markteintritt und verringern interne FuE-Risiken. Gegründete Spieler nutzen Akquisitionen, um regulatorisch anerkannte Produkte und geistiges Eigentum zu gewinnen. Der zunehmende Wettbewerb fördert die Konsolidierung von Skalenvorteilen. Kostensynergien und Betriebseffizienzen unterstützen die Dominanz weiter. Starke Beteiligung an privater Beteiligung brennt Erwerbstätigkeit. Hohe Cash-Reserven unter den globalen Medtech-Führern halten Deal Momentum. Geographische Expansion durch Akquisitionen bleibt ein wichtiger Treiber. Portfoliodiversifizierung stärkt langfristige Wachstumsstrategien. Regulatorische Klarheit in großen Märkten unterstützt die Transaktionsabwicklung. Akquisitionen beschleunigen auch die digitale und AI-fähige Geräteintegration. Insgesamt bleiben Akquisitionen die bevorzugte Konsolidierungsroute.

Das Segment strategische Allianzen & Joint-Ventures wird von 2026 bis 2033 die schnellste CAGR von rund 14,9% erleben, die durch eine zunehmende Zusammenarbeit zwischen Medtech-Unternehmen und Technologieunternehmen angetrieben wird. Partnerschaften reduzieren das Finanzrisiko und ermöglichen den Innovationsaustausch. Die Co-Entwicklung von AI-getriebenen und angeschlossenen Geräten erhöht die Annahme. Gemeinsame Unternehmen unterstützen den Eintritt in Schwellenländer. Die zunehmende regulatorische Komplexität begünstigt gemeinsame Kompetenzmodelle. Flexible Kooperationsstrukturen ziehen mittelständische Unternehmen an. FuE-Kostenoptimierung treibt Allianzbildung an. Wissenschaftliche Industriepartnerschaften erweitern. Schnellere Time-to-Market unterstützt Wachstum. grenzüberschreitende Allianzen erhöhen die globale Reichweite. Die digitale Gesundheitskonvergenz beschleunigt Partnerschaften. Die strategische Flexibilität macht dieses Segment sehr attraktiv.

- Durch den Gerätefokusbereich

Auf Basis des Gerätefokus-Bereichs wird der M&A & Strategic Consolidation-Markt von Global Medical Device in diagnostische Geräte, therapeutische Geräte, chirurgische Geräte und Überwachungs- und Abbildungsgeräte segmentiert. Das Segment Therapeutika entfiel auf den größten Marktanteil von rund 38,6% im Jahr 2025, angetrieben durch hohe Nachfrage nach Herz-Kreislauf-, Orthopädie- und Neurologiebehandlungslösungen. Durch die Erhöhung der chronischen Krankheitsprävalenz werden Investitionen gefördert. Therapeutische Geräte erzeugen wiederkehrende Einnahmen durch Verbrauchsmaterialien und Upgrades. Starke Rückerstattungsrahmen unterstützen Akquisitionen. Hohe klinische Auswirkungen erhöhen die Bewertung Attraktivität. Fortgeschrittene Implantattechnologien treiben Deal Volumen. Innovation in minimalinvasiven Therapien beschleunigt die Konsolidierung. Reife regulatorische Wege reduzieren das Genehmigungsrisiko. Globale alternde Bevölkerungen erhöhen die Nachfrage. Pipeline-Erweiterungsstrategien bevorzugen Therapien. Starke Krankenhausnachfrage unterstützt langfristiges Wachstum. Dadurch dominieren therapeutische Geräte die Abhandlungsaktivität.

Das Segment Monitoring & Abbildungsgeräte wird mit dem schnellsten CAGR von ca. 16,2 % von 2026 bis 2033 wachsen, angetrieben durch die digitale Gesundheitsannahme und AI-fähige Diagnosen. Die Nachfrage nach Remotepatienten beschleunigt die Investition. Imaging-Technologien unterstützen die Früherkennung und Präzisionspflege. Die Integration mit IoT-Plattformen verbessert den Wert. Krankenhäuser priorisieren Echtzeit-Datenlösungen. Home Healthcare-Erweiterung erhöht die Überwachung des Geräteinteresses. Cloud-basierte Bildgebungsanalysen ziehen strategische Käufer an. Software-Hardware Konvergenz treibt M&A-Aktivitäten an. Regulatorische Unterstützung für die digitale Diagnostik fördert das Wachstum. Risikofinanzierung stärkt Innovationspipelines. Die Erweiterung der Telegesundheitsökosysteme beschleunigt die Konsolidierung. Dieses Segment stellt einen wichtigen zukünftigen Wachstumsmotor dar.

Medizinische Geräte M&A & Strategische Konsolidierung Markt Regionale Analyse

- Nordamerika dominierte den M&A- und strategischen Konsolidierungsmarkt mit dem größten Umsatzanteil von rund 41,8% im Jahr 2025

- Unterstützt durch ein hochreifes Medizinprodukt-Ökosystem, starke Präsenz globaler Medtech-Führer, hohe Aktivität und robuste Kapitalverfügbarkeit

- Die Region profitiert von kontinuierlicher Innovation in Bereichen wie digitale Gesundheit, minimalinvasive Geräte, Diagnostik und vernetzte medizinische Technologien, die strategische Akquisitionen und Partnerschaften vorantreiben

US Medical Device M&A & Strategic Consolidation Market Insight

Der US-amerikanische Medizinproduktemarkt M&A & strategische Konsolidierung entfiel 2025 auf den größten Anteil in Nordamerika, der von einer aktiven Fusions- und Akquisitionslandschaft, einem starken Risikokapital- und Beteiligungskapital sowie einer hohen Konzentration führender Hersteller von Medizinprodukten angetrieben wurde. Unternehmen verfolgen zunehmend strategische Konsolidierung, um Produktportfolios zu erweitern, Zugang zu fortschrittlichen Technologien zu erhalten und ihre Marktpräsenz in wachstumsstarken therapeutischen Bereichen zu stärken.

Europa Medizinische Geräte M&A & Strategische Konsolidierung Markt Insight

Der Europa Medical Device M&A & Strategic Consolidation-Markt wird in der Vorausschätzungsperiode auf einem stetigen CAGR expandieren, unterstützt durch einen starken regulatorischen Rahmen, wachsender Fokus auf Innovation und zunehmende Konsolidierung der mittelständischen Medizinproduktehersteller. Grenzüberschreitende Akquisitionen und Partnerschaften gewinnen an Zugkraft, da Unternehmen geographische Expansion und Zugang zu spezialisierten Technologien suchen.

US Medical Device M&A & Strategic Consolidation Market Insight

Der US-amerikanische Markt für medizinische Geräte M&A & Strategische Konsolidierung wird erwartet, dass über den prognostizierten Zeitraum ein beachtliches Wachstum zu verzeichnen ist, das von einem expandierenden medtech-Startup-Ökosystem, einer starken Forschungsbasis und einem steigenden Investoreninteresse an hochwertigen medizinischen Technologien angetrieben wird. Strategische Kooperationen und Akquisitionen konzentrieren sich insbesondere auf digitale Gesundheit, Diagnostik und minimalinvasive Lösungen.

Deutschland Medizinische Geräte M&A & Strategische Konsolidierung Markt Insight

Der deutsche Medizinproduktmarkt M&A & Strategische Konsolidierung soll mit einem beträchtlichen CAGR wachsen, unterstützt durch die starke Fertigungsbasis des Landes, die Betonung auf technische Exzellenz und die Führung in der Medizintechnik Innovation. Deutsche Unternehmen beteiligen sich aktiv an strategischen Fusionen, um die globale Wettbewerbsfähigkeit zu steigern und in Schwellenländer zu expandieren.

Asia-Pacific Medical Device M&A & Strategic Consoliding Market Insight

Das asiatisch-pazifische Medizinprodukt M&A & Strategische Konsolidierung Marktregion wird voraussichtlich der am schnellsten wachsende Markt sein, der eine CAGR von rund 9,6% während des Prognosezeitraums registriert. Das Wachstum wird durch eine rasche Erweiterung der Gesundheitsinfrastruktur, steigender inländischer Medizinproduktehersteller, zunehmende grenzüberschreitende Akquisitionen und wachsendes Interesse des Investors an einer kosteneffizienten Fertigung und wachstumsstarken Patientenpopulation in Schwellenländern getrieben.

Japan Medical Device M&A & Strategic Consoliding Market Insight

Der japanische Medizinprodukt M&A & strategische Konsolidierungsmarkt gewinnt an Dynamik aufgrund eines starken Fokus auf technologische Innovation, einer alternden Bevölkerung, die die Nachfrage nach fortschrittlichen medizinischen Lösungen treibt und strategische Allianzen zwischen heimischen und internationalen Akteuren verstärkt. Unternehmen nutzen Fusionen und Übernahmen, um die FuE-Fähigkeiten zu stärken und die globale Reichweite zu erweitern.

China Medical Device M&A & Strategische Konsolidierung Markt Insight

China Medical Device M&A & strategische Konsolidierung Markt machte einen erheblichen Anteil am asiatisch-pazifischen Markt im Jahr 2025, unterstützt durch schnelles Wachstum von inländischen Medtech-Unternehmen, günstige Regierungspolitiken und steigende Investitionen in die Gesundheitsinnovation. Strategische Konsolidierungen konzentrieren sich auf die Skalierung der Produktionskapazitäten, die Erweiterung der Produktpipeline und die Stärkung der Wettbewerbsfähigkeit auf dem In- und Ausland.

Medizinische Geräte M&A & Strategische Konsolidierung Marktanteil

Die M&A & Strategic Consolidation-Branche von Medical Device wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Medtronic (Irland)

• Johnson & Johnson (US)

• Abbott (US)

• Stryker Corporation (USA)

• Boston Scientific (USA)

• B.D. (US)

• Siemens Healthineers (Deutschland)

• GE HealthCare (USA)

• Philips Healthcare (Niederlande)

• Zimmer Biomet (US)

• Danaher Corporation (USA)

• Baxter International (USA)

• Olympus Corporation (Japan)

• Smith+Nephew (USA)

• Terumo Corporation (Japan)

• Edwards Lifesciences (USA)

• Alcon (Schweiz)

• Kardinal Health (USA)

• Canon Medical Systems (Japan)

• Fujifilm Holdings (Japan)

Aktuelle Entwicklungen im globalen Medizinprodukt M&A & Strategic Consolidation Market

- Im Februar 2025 hat die Stryker Corporation ihren Erwerb von Inari Medical für rund 4,9 Milliarden USD abgeschlossen und ihre Präsenz in den peripheren und venösen vaskulären Märkten mit Inaris innovativen Gerinnungs- und Thrombektomie-Geräten erweitert. Der Deal veranschaulicht eine strategische Konsolidierung im interventionellen Medizinproduktsegment und unterstreicht die Nachfrage nach Technologien, die den venösen Thromboembolismus und damit verbundene Bedingungen ansprechen

- Im Januar 2025 kündigte Zimmer Biomet an, Paragon 28 in einem Deal mit einem Wert von etwa 1,1 Milliarden US-Dollar zu erwerben und sein orthopädisches chirurgisches Gerät zu stärken, insbesondere in Fuß- und Knöchelbehandlungen und Gelenkersatzprodukten. Diese strategische Akquisition wird voraussichtlich in der ersten Hälfte des Jahres 2025 schließen und erweitert den Fußabdruck von Zimmer Biomet in ambulanten Chirurgiezentren und orthopädischen Spezialitäten

- Boston Scientific vereinbarte im März 2025, SoniVie Ltd. für etwa 400 Mio. USD zu erwerben (mit bis zu 200 Mio. USD in Meilensteinzahlungen), in sein Portfolio das TIVUS-Intravaskulär-Ultraschallsystem zur Behandlung von Hypertonie über Nierenverweigerung, das Portfolio Diversifizierung in High-Growth, Nischenspezialitäten in interventionelle Kardiologie und Gefäßpflege illustrierte.

- Im Mai 2025 kündigte Merit Medical den Erwerb von Biolife Delaware für ca. USD120 Millionen an und fügte patentierte hämostatische Geräte (StatSeal und WoundSeal) zu seiner Produktlinie hinzu, steigerte ihr Angebot in der Nachbearbeitung und vereinfachte klinische Arbeitsabläufe für Ärzte und Gesundheitsdienstleister

- Im August 2025 stimmte Alcon zu, STAAR Surgical für etwa 1,5 Milliarden US-Dollar im Eigenkapitalwert zu erwerben, sein operatives Portfolio mit der EVO-Familie von Implantable Collamer® Lenses (ICL) zu erweitern, die in der refraktiven Visionskorrektur weit verbreitet sind.

- Im September 2025 fertigte Quasar Medical den Erwerb von Nordson Corporations Vertragsproduktionsunternehmen in Irland und Mexiko, die Stärkung der globalen Vertragsentwicklungs- und Fertigungskapazitäten und die Unterstützung einer breiteren Konsolidierung der Versorgungs- und Produktionsfunktionen von Medizinprodukten unter einheitlichen operativen Strukturen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.