Global Medical Grade Paper Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.28 Billion

USD

6.09 Billion

2024

2032

USD

4.28 Billion

USD

6.09 Billion

2024

2032

| 2025 –2032 | |

| USD 4.28 Billion | |

| USD 6.09 Billion | |

| % | |

|

Segmentierung des globalen Marktes für medizinisches Papier nach Art (gestrichenes Papier, ungestrichenes Papier), Produkttyp (Kraftpapier, Sackpapier), Anwendung (Dampfsterilisation, Ethylenoxidsterilisation, Formaldehydsterilisation, Bestrahlungssterilisation), Endverbraucher (Krankenhäuser, Diagnose- und Forschungszentren, Pharmaindustrie, Sonstige) – Branchentrends und Prognose bis 2032

Größe des globalen Marktes für medizinisches Papier

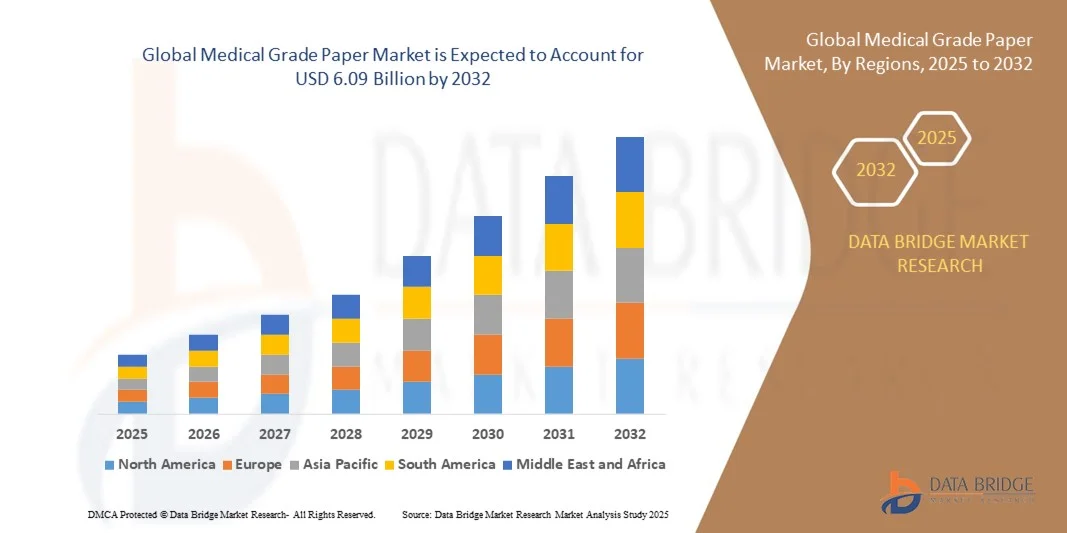

- Der globale Markt für medizinisches Papier hatte im Jahr 2024 einen Wert von 4,28 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 6,09 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach qualitativ hochwertigen, hygienischen und langlebigen Papierprodukten im Gesundheitswesen, einschließlich Krankenhäusern, Kliniken und Laboren, angetrieben, die für die Aufrechterhaltung der Patientensicherheit und der betrieblichen Effizienz von entscheidender Bedeutung sind.

- Darüber hinaus bestärken Fortschritte bei nachhaltigen und umweltfreundlichen Produktionsprozessen, gepaart mit einem wachsenden Bewusstsein für Infektionsprävention und strengen regulatorischen Standards, Gesundheitsdienstleister darin, medizinisches Papier einzusetzen. Diese Faktoren treiben gemeinsam das Marktwachstum voran und festigen seine Bedeutung in der modernen Gesundheitsinfrastruktur.

Globale Marktanalyse für medizinisches Papier

- Medizinisches Papier, das in Krankenhäusern, Kliniken und Laboren für Hygiene-, Sterilisations- und Patientenversorgungszwecke verwendet wird, ist aufgrund seiner Haltbarkeit, der Einhaltung strenger regulatorischer Standards und der Kompatibilität mit fortschrittlichen medizinischen Geräten in modernen Gesundheitseinrichtungen zunehmend unverzichtbar.

- Die steigende Nachfrage nach medizinischem Papier wird in erster Linie durch den Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für Infektionskontrolle und den Bedarf an hochwertigen Einweg-Papierprodukten im klinischen und chirurgischen Bereich angetrieben.

- Nordamerika dominierte den globalen Markt für medizinisches Papier mit dem größten Umsatzanteil von 36,6 % im Jahr 2024. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, strenge regulatorische Rahmenbedingungen und eine starke Präsenz wichtiger Marktteilnehmer. In den USA war eine erhebliche Verbreitung in Krankenhäusern und Diagnosezentren zu verzeichnen, die durch Innovationen bei nachhaltigen und leistungsstarken medizinischen Papierprodukten vorangetrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, steigender Gesundheitsausgaben und zunehmender Investitionen in moderne medizinische Einrichtungen die am schnellsten wachsende Region auf dem globalen Markt für medizinisches Papier sein.

- Das Segment der beschichteten Papiere dominierte den Markt mit einem Umsatzanteil von 55,4 % im Jahr 2024. Ausschlaggebend hierfür waren die überlegenen Barriereeigenschaften, die Beständigkeit gegen Feuchtigkeit und die verbesserte Bedruckbarkeit, wodurch es sich ideal für Sterilisationsverpackungen, OP-Abdecktücher und diagnostische Anwendungen eignet.

Berichtsumfang und Marktsegmentierung für medizinisches Papier weltweit

|

Attribute |

Medizinisches Papier – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Globale Markttrends für medizinisches Papier

Steigerung der Effizienz durch Automatisierung und digitale Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinisches Papier ist die zunehmende Integration von Automatisierung und digitalen Technologien in Produktion und Lieferkettenmanagement. Diese Integration verbessert die betriebliche Effizienz, die Produktkonsistenz und die Qualitätskontrolle im Gesundheitswesen erheblich.

- Moderne Produktionslinien für sterilisierbares Papier nutzen beispielsweise automatisierte Überwachungssysteme, um die Einhaltung von Hygienestandards sicherzustellen und das Kontaminationsrisiko zu minimieren. Ebenso verwenden einige Hersteller digitale Trackingsysteme, um Lagerbestände in Echtzeit zu überwachen und so Krankenhäusern und Kliniken eine kontinuierliche Versorgung mit wichtigen medizinischen Papierprodukten zu ermöglichen.

- Die Automatisierung in der Herstellung von medizinischem Papier ermöglicht Funktionen wie die vorausschauende Wartung von Maschinen, die Optimierung des Materialeinsatzes und Qualitätskontrollen in Echtzeit. Beispielsweise nutzen bestimmte Produktionsstätten von Mondi und Georgia-Pacific Sensoren und KI-gestützte Analysen, um Fehler oder Abweichungen während der Produktion zu erkennen und so sicherzustellen, dass nur qualitativ hochwertige Produkte die Gesundheitsdienstleister erreichen.

- Die nahtlose Integration von medizinischen Papierprodukten in die Bestandsverwaltungssysteme von Krankenhäusern ermöglicht eine zentrale Kontrolle der Bestände. Über eine einzige digitale Schnittstelle können Gesundheitseinrichtungen den Verbrauch verfolgen, den Bedarf prognostizieren und Nachbestellungen automatisieren – für eine effizientere und zuverlässigere Lieferkette.

- Dieser Trend hin zu intelligenteren, automatisierten und datengesteuerten Produktions- und Vertriebssystemen verändert grundlegend die Erwartungen an Effizienz und Zuverlässigkeit bei medizinischen Verbrauchsmaterialien. Unternehmen wie International Paper und Domtar entwickeln daher digital integrierte Lösungen, die Rückverfolgbarkeit, Qualitätssicherung und operative Transparenz verbessern.

- Die Nachfrage nach medizinischem Papier, das Konsistenz, Zuverlässigkeit und digitale Rückverfolgbarkeit gewährleistet, wächst in Krankenhäusern, Laboren und Kliniken rasant, da Gesundheitsdienstleister Sicherheit, Hygiene und betriebliche Effizienz zunehmend priorisieren.

Dynamik des globalen Marktes für medizinisches Papier

Treiber

Wachsender Bedarf aufgrund steigender Gesundheitsstandards und zunehmenden Hygienebewusstseins

- Der zunehmende Fokus auf Infektionskontrolle, Patientensicherheit und die Einhaltung gesetzlicher Vorschriften im Gesundheitswesen, verbunden mit der wachsenden Zahl von Krankenhäusern, Kliniken und Laboren, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach medizinischem Papier.

- So brachte Georgia-Pacific beispielsweise 2024 ein neues, hochleistungsfähiges Sterilisationspapier für chirurgische und diagnostische Anwendungen auf den Markt, um strengere Hygienestandards zu erfüllen und die betriebliche Effizienz in Krankenhäusern zu verbessern. Es wird erwartet, dass solche Initiativen führender Unternehmen das Wachstum des Marktes für medizinisches Papier im Prognosezeitraum vorantreiben werden.

- Da sich Gesundheitsdienstleister zunehmend der potenziellen Kontaminationsrisiken und strengen regulatorischen Anforderungen bewusst werden, bietet medizinisches Papier fortschrittliche Eigenschaften wie erhöhte Haltbarkeit, hohe Saugfähigkeit und Kompatibilität mit Sterilisationsverfahren und stellt somit eine überzeugende Alternative zu Standardpapierprodukten dar.

- Darüber hinaus fördert der zunehmende Fokus auf nachhaltige und umweltfreundliche Gesundheitsprodukte die Verwendung von biologisch abbaubarem und recycelbarem medizinischem Papier, wodurch es zu einem unverzichtbaren Bestandteil moderner Krankenhaus- und Laborabläufe wird.

- Die einfache Handhabung von gebrauchsfertigen, vorsterilisierten Papierprodukten, die problemlose Integration in medizinische Geräte und die Möglichkeit, strenge Hygienestandards einzuhalten, sind Schlüsselfaktoren für die zunehmende Verwendung von medizinischem Papier in Krankenhäusern, Diagnosezentren und Laboren. Der Trend zu zentralisierter Beschaffung und standardisierten Verbrauchsmaterialien im Gesundheitswesen trägt zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich Kosten und Einhaltung gesetzlicher Vorschriften

- Die vergleichsweise hohen Kosten von Spezialpapier in medizinischer Qualität im Vergleich zu Standardpapierprodukten stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in budgetbeschränkten Krankenhäusern oder Kliniken in Entwicklungsländern.

- Beispielsweise könnten kleinere Gesundheitseinrichtungen aufgrund von Budgetbeschränkungen Schwierigkeiten haben, hochwertiges Sterilisationspapier einzuführen, obwohl dies klare Vorteile in Bezug auf Hygiene und Sicherheit mit sich bringt.

- Die Einhaltung strenger internationaler Normen und regulatorischer Rahmenbedingungen wie ISO- und FDA-Richtlinien ist für Hersteller unerlässlich, erhöht aber gleichzeitig Komplexität und Kosten der Produktion. Die Gewährleistung gleichbleibender Qualität unter Einhaltung dieser Vorschriften stellt die Branche vor ständige Herausforderungen.

- Unternehmen wie International Paper, Domtar und die Mondi Group legen Wert auf strenge Qualitätskontrollen, Zertifizierungen und Audits, um den Anbietern im Gesundheitswesen die Sicherheit und Zuverlässigkeit ihrer Produkte zu gewährleisten.

- Während die Kosten aufgrund technologischer Fortschritte und skalierbarer Produktion allmählich sinken, kann der wahrgenommene Aufpreis für Papier in medizinischer Qualität die breite Akzeptanz immer noch behindern, insbesondere in ressourcenarmen Regionen oder für kleinere medizinische Einrichtungen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Fertigung, Produktstandardisierung, Unterstützung bei der Einhaltung gesetzlicher Vorschriften und Aufklärung über die Bedeutung von medizinischem Papier für die Infektionskontrolle wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Umfang des globalen Marktes für medizinisches Papier

Der Markt für medizinisches Papier ist segmentiert nach Art, Produkttyp, Endverbraucher und Anwendung.

- Nach Typ

Der globale Markt für medizinisches Papier ist nach Papiertyp in gestrichenes und ungestrichenes Papier unterteilt. Gestrichenes Papier dominierte den Markt mit einem Umsatzanteil von 55,4 % im Jahr 2024. Dies ist auf seine hervorragenden Barriereeigenschaften, Feuchtigkeitsbeständigkeit und verbesserte Bedruckbarkeit zurückzuführen, wodurch es sich ideal für Sterilisationsverpackungen, OP-Abdecktücher und diagnostische Anwendungen eignet. Gestrichenes Papier wird in Krankenhäusern und Laboren aufgrund seiner Fähigkeit, Hygienestandards einzuhalten und unter Sterilisationsbedingungen haltbar zu sein, bevorzugt eingesetzt.

Für das Segment der ungestrichenen Papiere wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Kosteneffizienz, die Umweltfreundlichkeit und die zunehmende Verwendung in Einwegartikeln für Krankenhäuser, Verpackungen medizinischer Instrumente und Laborverbrauchsmaterialien. Das wachsende Bewusstsein für nachhaltige Materialien und die Initiativen der Hersteller zur Produktion hochwertiger ungestrichener medizinischer Papiere beschleunigen deren Verbreitung in aufstrebenden Gesundheitsmärkten zusätzlich.

- Nach Produkttyp

Basierend auf der Produktart ist der Markt in Kraftpapier und Sackpapier unterteilt. Kraftpapier erzielte 2024 mit 48,9 % den größten Marktanteil. Dies ist auf seine Festigkeit, Haltbarkeit und Sterilisationsbeständigkeit zurückzuführen, wodurch es sich ideal für OP-Verpackungen, Instrumentenverpackungen und Krankenhausverbrauchsmaterialien eignet. Kraftpapier wird aufgrund seiner Beständigkeit gegenüber Autoklavierung und chemischer Sterilisation, die Sicherheit und Hygiene gewährleistet, sowohl in Krankenhäusern als auch in Diagnosezentren häufig eingesetzt.

Für das Segment der Sackpapiere wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % das schnellste Wachstum erwartet. Dies ist auf den zunehmenden Einsatz von Sackpapier in Großpackungen von pharmazeutischen Wirkstoffen und Laborbedarf zurückzuführen. Die steigende Nachfrage nach effizienten, leichten und kostengünstigen Verpackungslösungen im Gesundheits- und Pharmabereich dürfte die weltweite Verwendung von Sackpapier weiter ankurbeln.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der globale Markt für medizinisches Papier in Dampfsterilisation, Ethylenoxidsterilisation, Formaldehydsterilisation und Bestrahlungssterilisation unterteilt. Das Segment der Dampfsterilisation dominierte den Markt mit einem Umsatzanteil von 52,6 % im Jahr 2024, was auf die weitverbreitete Verwendung in Krankenhäusern und OP-Zentren zur Sterilisation von Instrumenten, Verpackungsmaterialien und OP-Sets zurückzuführen ist. Dampfsterilisationspapiere zeichnen sich durch hohe Festigkeit, Feuchtigkeitsbeständigkeit und die Fähigkeit aus, die Sterilität während der Autoklavierung aufrechtzuerhalten.

Für das Segment der Bestrahlungssterilisation wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind die zunehmende Anwendung in der pharmazeutischen Verpackung, bei Laborverbrauchsmaterialien und bei Hightech-Medizinprodukten, die eine Sterilisation mit Gamma- oder Elektronenstrahlen erfordern. Die steigende Nachfrage nach präzisen, kontaminationsfreien Sterilisationsmethoden treibt das Wachstum im Segment der Bestrahlungspapiere weltweit an.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Diagnose- und Forschungszentren, die pharmazeutische Industrie und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 57,8 % im Jahr 2024. Dies ist auf den umfangreichen Einsatz von medizinischem Papier für OP-Abdecktücher, Instrumentenverpackungen, Bettwäsche und andere Einwegartikel zurückzuführen. Krankenhäuser legen Wert auf hochwertige, sterilisierbare und hygienische Papiere, um Infektionsrisiken zu minimieren und die Einhaltung strenger Gesundheitsstandards zu gewährleisten.

Der Pharmasektor dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % das schnellste Wachstum verzeichnen. Dies wird durch den steigenden Bedarf an sterilen Verpackungen, dem Umgang mit Schüttgut und der Einhaltung regulatorischer Vorgaben für Arzneimittel begünstigt. Die Ausweitung der pharmazeutischen Produktion in Schwellenländern und der zunehmende Fokus auf sichere, kontaminationsfreie Verpackungslösungen treiben diesen Wachstumstrend an.

Regionale Analyse des globalen Marktes für medizinisches Papier

- Nordamerika dominierte den globalen Markt für medizinisches Papier mit dem größten Umsatzanteil von 36,6 % im Jahr 2024. Dies ist auf die gut etablierte Gesundheitsinfrastruktur der Region, die strengen Hygienevorschriften und die hohe Nachfrage nach hochwertigen medizinischen Verbrauchsmaterialien zurückzuführen.

- Krankenhäuser, Diagnosezentren und Pharmaunternehmen in der Region legen Wert auf medizinisches Papier aufgrund seiner Zuverlässigkeit bei Sterilisationsprozessen, seiner Haltbarkeit und der Einhaltung internationaler Standards wie ISO- und FDA-Richtlinien.

- Diese weitverbreitete Nutzung wird durch moderne Gesundheitseinrichtungen, hohe Investitionen in Forschung und Entwicklung sowie ein ausgeprägtes Bewusstsein für Infektionskontrolle und Patientensicherheit zusätzlich unterstützt. Der zunehmende Fokus auf die Reduzierung von Krankenhausinfektionen und die Einhaltung strenger Hygieneprotokolle hat medizinisches Papier in Nordamerika zu einem unverzichtbaren Bestandteil des Gesundheitswesens gemacht und es zur bevorzugten Wahl für klinische und pharmazeutische Anwendungen werden lassen.

Einblick in den US-Markt für medizinisches Papier

Der US-amerikanische Markt für medizinisches Papier erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur der USA, strenge Hygienevorschriften und die zunehmende Verwendung hochwertiger Sterilisations- und Diagnostikmaterialien. Krankenhäuser, Kliniken und Pharmaunternehmen setzen vermehrt auf medizinisches Papier für OP-Abdecktücher, Sterilisationsfolien und Laboranwendungen. Der steigende Fokus auf Infektionskontrolle, Patientensicherheit und die Einhaltung gesetzlicher Bestimmungen, kombiniert mit hohen Investitionen in Forschung und Entwicklung, treibt das Marktwachstum zusätzlich an. Darüber hinaus verstärkt die Integration von medizinischem Papier in Einwegartikel für Krankenhäuser und in Diagnostikverpackungen die Nachfrage in klinischen und pharmazeutischen Anwendungen.

Einblick in den europäischen Markt für medizinisches Papier

Der europäische Markt für medizinisches Papier wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Hygienestandards, regulatorische Vorgaben und die steigende Nachfrage von Krankenhäusern und Diagnosezentren. Urbanisierung, technologischer Fortschritt und der zunehmende Fokus auf Patientensicherheit fördern die Verwendung von Sterilisationspapier. Europäische Gesundheitseinrichtungen integrieren vermehrt leistungsstarkes medizinisches Papier in OP-Sets, Laborverbrauchsmaterialien und Verpackungen. Sowohl Neubauten als auch Modernisierungen tragen zum Wachstum bei.

Einblick in den britischen Markt für medizinisches Papier

Der britische Markt für medizinisches Papier wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das gestiegene Bewusstsein für Infektionsprävention und der starke Fokus auf Hygienestandards in Krankenhäusern. Gesundheitseinrichtungen setzen vermehrt auf hochwertiges medizinisches Papier für Sterilisationsverpackungen, chirurgische Anwendungen und pharmazeutische Verpackungen. Die zunehmende Verbreitung ambulanter Eingriffe, der Ausbau der privaten Gesundheitsversorgung und Investitionen in moderne Krankenhausinfrastruktur kurbeln die Marktnachfrage an. Darüber hinaus fördert die Verfügbarkeit zertifizierter, den gesetzlichen Bestimmungen entsprechender Papierprodukte die breite Anwendung in Krankenhäusern, Kliniken und Diagnostiklaboren.

Einblick in den deutschen Markt für medizinisches Papier

Der deutsche Markt für medizinisches Papier wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Qualitäts- und Sicherheitsstandards, technologische Innovationen und nachhaltige Produktionsverfahren. Krankenhäuser, Forschungszentren und Pharmaunternehmen setzen verstärkt auf leistungsstarkes medizinisches Papier für Sterilisation, Verpackung und Laboranwendungen. Das wachsende Bewusstsein für Infektionsprävention und umweltfreundliche Materialien fördert die Akzeptanz zusätzlich, während die Integration von medizinischem Papier in moderne Krankenhausabläufe die Einhaltung lokaler und internationaler Standards gewährleistet.

Einblick in den Markt für medizinisches Papier im asiatisch-pazifischen Raum

Der Markt für medizinisches Papier im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Urbanisierung, steigende Gesundheitsausgaben und der Ausbau von Krankenhausnetzen in Ländern wie China, Indien und Japan. Ein zunehmendes Bewusstsein für Infektionsprävention, staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und die Anwendung fortschrittlicher Sterilisationsverfahren tragen ebenfalls zum Marktwachstum bei. Auch die wachsenden Pharma- und Diagnostikbranchen der Region tragen zur steigenden Nachfrage nach medizinischem Papier für Verpackungen, Laboranwendungen und Sterilisationsprozesse bei.

Einblick in den japanischen Markt für medizinisches Papier

Der japanische Markt für medizinisches Papier gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und des zunehmenden Fokus auf Hygiene und Infektionsprävention an Dynamik. Krankenhäuser und Forschungszentren verwenden sterilisierbares Papier für OP-Sets, Diagnoseinstrumente und Laboranwendungen. Die Integration von medizinischem Papier in moderne Krankenhausabläufe und die Einhaltung regulatorischer Vorgaben bei Verpackungen fördern dieses Wachstum. Japans Fokus auf Präzisionsmedizin, kombiniert mit technologischen Fortschritten bei medizinischen Verbrauchsmaterialien, treibt die stetige Nachfrage sowohl im privaten als auch im gewerblichen Gesundheitswesen an.

Einblick in den chinesischen Markt für medizinisches Papier

Der chinesische Markt für medizinisches Papier erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die rasante Urbanisierung, wachsende Krankenhausnetze und steigende Gesundheitsausgaben. Chinas expandierende Pharma- und Diagnostikindustrie treibt die Nachfrage nach medizinischem Papier für Sterilisationsverpackungen, Instrumentenverpackungen und Laboranwendungen an. Staatliche Initiativen zur Modernisierung des Gesundheitswesens, kombiniert mit starken inländischen Produktionskapazitäten und kosteneffizienten Lösungen, sind Schlüsselfaktoren für das Marktwachstum. Das steigende Bewusstsein für Infektionsprävention und die zunehmende Verwendung standardisierter Krankenhausartikel stärken die Marktaussichten zusätzlich.

Weltweiter Marktanteil von medizinischem Papier

Die Branche für medizinisches Papier wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Georgia-Pacific (USA)

• International Paper (USA)

• Domtar (Kanada)

• Weyerhaeuser (USA)

• Mondi Group (UK)

• Sappi Limited (Südafrika)

• Stora Enso (Schweden)

• Suzano SA (Brasilien)

• Oji Holdings Corporation (Japan)

• Nippon Paper Industries (Japan)

• Kimberly-Clark Corporation (USA)

• UPM-Kymmene Corporation (Finnland)

• WestRock Company (USA)

• Södra Cell (Schweden)

• Burgo-Gruppe (Italien)

• APP (Asia Pulp & Paper) (Indonesien)

• Hengan International (China)

• Neun-Drachen-Papier (China)

• Metsa Group (Finnland)

• Mayr-Melnhof-Gruppe (Österreich)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für medizinisches Papier?

- Im April 2023 startete die Kimberly-Clark Corporation, ein weltweit führender Anbieter von Gesundheits- und Hygieneprodukten, in Südafrika eine strategische Initiative zur Erweiterung der Versorgung von Krankenhäusern und Kliniken mit hochwertigem medizinischem Papier. Ziel dieser Initiative ist die Verbesserung der Infektionskontrolle und Sterilisationspraktiken durch den Einsatz fortschrittlicher Sterilisationsverpackungen und medizinischer Einwegartikel. Dank seiner globalen Expertise und seines innovativen Produktportfolios begegnet Kimberly-Clark regionalen Herausforderungen im Gesundheitswesen und stärkt gleichzeitig seine Position im schnell wachsenden globalen Markt für medizinisches Papier.

- Im März 2023 brachte Svenska Cellulosa Aktiebolaget (SCA), ein führendes schwedisches Papier- und Hygieneunternehmen, eine neue Produktlinie umweltfreundlichen medizinischen Papiers für chirurgische und diagnostische Anwendungen auf den Markt. Das Produkt zeichnet sich durch hohe Strapazierfähigkeit und Sterilisationseffizienz aus und unterstützt Krankenhäuser und Diagnosezentren bei der Einhaltung strenger Hygienestandards. Die Markteinführung unterstreicht das Engagement von SCA für Innovation, Patientensicherheit und nachhaltige Lösungen im Gesundheitswesen.

- Im März 2023 lieferte Georgia-Pacific Healthcare, ein führender US-amerikanischer Hersteller von Medizin- und Hygieneprodukten, erfolgreich medizinisches Papier für den Ausbau städtischer Krankenhäuser in Indien. Dieser Einsatz unterstreicht die zunehmende Verwendung hochwertiger Sterilisationsfolien, OP-Abdecktücher und Laborpapiere in Schwellenländern. Die Initiative von Georgia-Pacific bekräftigt das Engagement des Unternehmens für die Verbesserung der Infektionsprävention und die Förderung des Wachstums moderner Gesundheitsinfrastruktur.

- Im Februar 2023 gab Ahlstrom-Munksjö, ein weltweit führender Hersteller von Spezialpapieren und faserbasierten Materialien, eine strategische Partnerschaft mit führenden europäischen Pharmaunternehmen bekannt. Ziel der Partnerschaft ist die Bereitstellung von Papier in medizinischer Qualität für Sterilisations- und Verpackungsanwendungen. Die Zusammenarbeit soll die Produktsicherheit erhöhen, Sterilisationsprozesse optimieren und die Einhaltung strenger Gesundheitsvorschriften unterstützen. Sie unterstreicht Ahlstrom-Munksjös Engagement für Innovation und operative Exzellenz im Bereich medizinischer Papiere.

- Im Januar 2023 präsentierte Berry Global, Inc., ein führender US-amerikanischer Anbieter von technischen Materialien und Verpackungslösungen, auf der MedTech Europe Conference 2023 seine neueste Produktlinie sterilisierbaren Papiers. Dieses Produkt, das für chirurgische Abdeckungen und diagnostische Anwendungen entwickelt wurde, zeichnet sich durch verbesserte Haltbarkeit und Kompatibilität mit verschiedenen Sterilisationsverfahren aus. Die Markteinführung unterstreicht das Bestreben von Berry Global, fortschrittliche Technologien in medizinische Verbrauchsmaterialien zu integrieren und so höchste Patientensicherheit und betriebliche Effizienz zu gewährleisten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.