Global Microarray In Agriculture Market

Marktgröße in Milliarden USD

CAGR :

%

USD

277.83 Million

USD

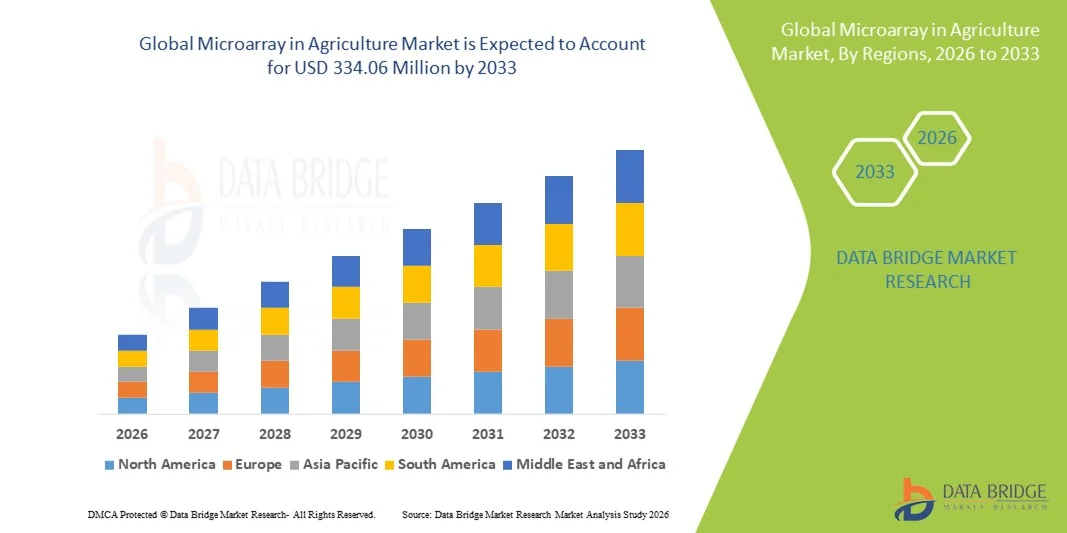

334.06 Million

2025

2033

USD

277.83 Million

USD

334.06 Million

2025

2033

| 2026 –2033 | |

| USD 277.83 Million | |

| USD 334.06 Million | |

| % | |

|

Globale Marktsegmentierung für Mikroarrays in der Landwirtschaft nach Typ (Oligonukleotid-DNA-Mikroarrays (oDNA) und komplementäre DNA-Mikroarrays (cDNA)), Anwendung (Kartoffeln, Rinder, Schafe, Reis und andere) - Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Microarrays in der Landwirtschaft und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Mikroarrays in der Landwirtschaft hatte im Jahr 2025 einen Wert von 277,83 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 334,06 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,90 % im Prognosezeitraum entspricht.

- Wesentliche Faktoren, die das Wachstum des Microarray-Marktes in der Landwirtschaft im Prognosezeitraum voraussichtlich ankurbeln werden, sind die enormen Vorteile, die durch die Geschwindigkeit und Genauigkeit von Pflanzenzüchtungsmaßnahmen mittels molekularer Marker erzielt werden.

Was sind die wichtigsten Erkenntnisse zum Einsatz von Microarrays im Agrarmarkt?

- Es wird erwartet, dass die steigenden Kosten und logistischen Hürden im Zusammenhang mit der Technologie, die deren Anwendung behindern können, das Wachstum des Marktes für Mikroarrays in der Landwirtschaft im betrachteten Zeitraum zusätzlich hemmen werden.

- Darüber hinaus werden die zunehmende Verbreitung benutzerfreundlicher Standardisierungen und die einfache Verfügbarkeit von Technologien und Produkten in den kommenden Jahren weitere Wachstumschancen für den Markt für Mikroarrays in der Landwirtschaft eröffnen.

- Nordamerika dominierte den Markt für Mikroarrays in der Landwirtschaft mit einem Umsatzanteil von 40,8 % im Jahr 2025, angetrieben durch starke Investitionen in Agrarbiotechnologie, fortgeschrittene Genomforschung und Präzisionslandwirtschaftstechnologien in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,02 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach Nahrungsmitteln, die rasche Modernisierung der Landwirtschaft und die zunehmende biotechnologische Forschung in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment der Oligonukleotid-DNA-Microarrays (oDNA) dominierte den Markt mit einem Anteil von 62,4 % im Jahr 2025, aufgrund ihrer hohen Spezifität, Reproduzierbarkeit und Eignung für die groß angelegte SNP-Genotypisierung und Genexpressionsprofilierung bei Nutzpflanzen und Nutztieren.

Berichtsumfang und Marktsegmentierung im Bereich Microarrays in der Landwirtschaft

|

Attribute |

Mikroarrays in der Landwirtschaft: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Mikroarrays in der Landwirtschaft?

Zunehmende Verbreitung von genomikbasierten Technologien zur Pflanzenzüchtung und Präzisionslandwirtschaft

- Der Markt für Mikroarrays in der Landwirtschaft verzeichnet eine zunehmende Nutzung von DNA-Mikroarray-Plattformen für die Genotypisierung von Nutzpflanzen, die Merkmalskartierung, die Identifizierung von Krankheitsresistenzen und Programme zur Ertragsoptimierung.

- Agrarbiotechnologieunternehmen führen Hochdurchsatz-Mikroarray-Kits für mehrere Proben ein, die eine verbesserte Sensitivität, schnellere Hybridisierungsprozesse und eine fortschrittliche Bioinformatikintegration bieten.

- Die steigende Nachfrage nach Präzisionslandwirtschaft, klimaresistenten Nutzpflanzen und nachhaltigen Anbaumethoden beschleunigt deren Einsatz in Forschungsinstituten, Saatgutunternehmen und Agrarbiotechnologie-Laboren.

- Beispielsweise haben Unternehmen wie Illumina, Thermo Fisher Scientific, Agilent Technologies und Merck KGaA ihre Lösungen für genomische Mikroarrays für Pflanzenzüchtung und landwirtschaftliche Forschungsanwendungen erweitert.

- Die zunehmende Fokussierung auf die Reduzierung von Ernteverlusten, die Verbesserung des Nährwerts und die Steigerung der Resistenz gegen Schädlinge und Umweltbelastungen verstärkt die Abhängigkeit von molekulardiagnostischen Verfahren.

- Angesichts steigender globaler Nahrungsmittelnachfrage und zunehmender Klimavariabilität bleiben Microarray-Technologien in der Landwirtschaft unerlässlich für die fortschrittliche Pflanzenforschung, die Analyse der genetischen Vielfalt und nachhaltige landwirtschaftliche Innovationen.

Was sind die wichtigsten Treiber des Marktes für Mikroarrays in der Landwirtschaft?

- Steigende Nachfrage nach Hochdurchsatz-Genomanalysewerkzeugen zur Unterstützung der Pflanzenzüchtung, der Saatgutqualitätsprüfung und der agrarbiotechnologischen Forschung

- Beispielsweise erweiterten führende Genomikunternehmen im Jahr 2025 pflanzenspezifische Mikroarray-Panels, um die Forschung zur Dürretoleranz, die Validierung von Hybridsaatgut und Programme zum Nachweis von Krankheitserregern zu unterstützen.

- Das globale Bevölkerungswachstum und der zunehmende Druck auf die Ernährungssicherheit treiben Investitionen in fortschrittliche molekulare Züchtungstechnologien in den USA, Europa und im asiatisch-pazifischen Raum voran.

- Fortschritte bei Bioinformatik-Software, automatisierten Hybridisierungssystemen und kostengünstiger Array-Herstellung haben die Datengenauigkeit verbessert und die Verarbeitungszeit verkürzt.

- Die zunehmende Nutzung gentechnisch verbesserter Nutzpflanzen, Präzisionslandwirtschaftstechniken und agrigenomischer Forschungsinitiativen beschleunigt die Nachfrage nach zuverlässigen Plattformen für die Genexpressions- und SNP-Analyse.

- Unterstützt durch staatliche Fördermittel für landwirtschaftliche Forschung und Entwicklung sowie steigende Investitionen des Privatsektors in biotechnologiebasierte Landwirtschaftslösungen, wird für den Markt für Mikroarrays in der Landwirtschaft ein nachhaltiges langfristiges Wachstum erwartet.

Welcher Faktor behindert das Wachstum des Marktes für Mikroarrays in der Landwirtschaft?

- Die hohen Kosten für fortschrittliche Genom-Microarray-Plattformen und die notwendige Laborinfrastruktur schränken die Akzeptanz in kleineren landwirtschaftlichen Forschungszentren ein.

- Im Zeitraum 2024–2025 beeinträchtigten Schwankungen der Reagenzienpreise, Unterbrechungen der Lieferkette und steigende Rohstoffkosten die Finanzierbarkeit für mehrere regionale Labore.

- Die Komplexität der Dateninterpretation, der Bedarf an qualifizierten Bioinformatikern und die Notwendigkeit fortschrittlicher Laborausstattungen schaffen operative Herausforderungen.

- Begrenztes Bewusstsein und mangelnde technische Expertise in sich entwickelnden Agrarwirtschaften behindern die breitere Anwendung genomischer Technologien.

- Der Wettbewerb durch Next-Generation-Sequenzierungstechnologien (NGS) und alternative molekulardiagnostische Verfahren erzeugt Preisdruck und verändert die Forschungspräferenzen.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf kostengünstige Array-Kits, vereinfachte Datenanalysesoftware, Schulungsprogramme und gemeinsame Forschungspartnerschaften, um die weltweite Anwendung von Mikroarrays in Agrartechnologien auszuweiten.

Wie ist der Markt für Mikroarrays in der Landwirtschaft segmentiert?

Der Markt ist nach Art und Anwendung segmentiert .

- Nach Typ

Basierend auf dem Typ wird der Markt für Mikroarrays in der Landwirtschaft in Oligonukleotid-DNA-Mikroarrays (oDNA) und komplementäre DNA-Mikroarrays (cDNA) unterteilt. Das Segment der Oligonukleotid-DNA-Mikroarrays (oDNA) dominierte den Markt mit einem Anteil von 62,4 % im Jahr 2025. Dies ist auf ihre hohe Spezifität, Reproduzierbarkeit und Eignung für die großflächige SNP-Genotypisierung und Genexpressionsanalyse bei Nutzpflanzen und Nutztieren zurückzuführen. oDNA-Arrays werden aufgrund ihrer Fähigkeit, präzise genetische Variationen zu erfassen, häufig in Pflanzenzüchtungsprogrammen, Merkmalskartierungen und Studien zur Krankheitsresistenz eingesetzt. Ihr standardisiertes Sondendesign, ihre Automatisierungskompatibilität und ihre Integration in Bioinformatik-Plattformen fördern die Akzeptanz in landwirtschaftlichen Forschungsinstituten und Biotechnologieunternehmen zusätzlich.

Das Segment der komplementären DNA-Microarrays (cDNA) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums ist die steigende Nachfrage nach kosteneffizienter Genexpressionsanalyse in aufstrebenden Agrarforschungsmärkten. Die zunehmende Anwendung in der funktionellen Genomik und in Studien zur Stressreaktion beschleunigt das Wachstum dieses Segments.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Kartoffeln, Rinder, Schafe, Reis und Sonstige unterteilt. Das Reissegment dominierte den Markt mit einem Anteil von 34,7 % im Jahr 2025. Dies wird durch umfangreiche globale Forschung gestützt, die sich auf die Verbesserung von Ertrag, Dürretoleranz, Schädlingsresistenz und Nährwert konzentriert. Da Reis für einen Großteil der Weltbevölkerung ein Grundnahrungsmittel ist, investieren Regierungen und landwirtschaftliche Forschungseinrichtungen stark in Genomstudien und Programme zur Entwicklung von Hybridsaatgut. Mikroarrays werden häufig zur Identifizierung von Genmarkern, zur Untersuchung von Stresstoleranzeigenschaften und zur Steigerung der Produktivität im Reisanbau eingesetzt.

Das Segment der Rinderzucht wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach höherer Produktivität in der Tierhaltung, die Überwachung von Krankheitsresistenzen und Programme zur genetischen Verbesserung in der Milch- und Fleischproduktion. Die zunehmende Anwendung genomischer Selektionsverfahren und Präzisionszuchtstrategien beschleunigt den Einsatz von Microarray-Plattformen in der Rinderforschung und im Herdenmanagement.

Welche Region hält den größten Anteil am Markt für Mikroarrays in der Landwirtschaft?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,8 % den Markt für Mikroarrays in der Landwirtschaft. Treiber dieses Erfolgs waren starke Investitionen in Agrarbiotechnologie, fortgeschrittene Genomforschung und Präzisionslandwirtschaftstechnologien in den USA und Kanada. Die weitreichende Präsenz führender Genomikunternehmen, etablierter Forschungsuniversitäten und staatlich geförderter Agrarinnovationsprogramme treibt die Marktnachfrage weiterhin an.

- Führende Unternehmen in Nordamerika führen Hochdurchsatz-Mikroarray-Plattformen ein, die automatisiert und bioinformatisch integriert sind und für die Pflanzenzüchtung, die Genotypisierung von Nutztieren und die Analyse von Krankheitsresistenzen entwickelt wurden. Kontinuierliche Investitionen in nachhaltige Landwirtschaft, klimaresistente Nutzpflanzen und Initiativen zur Ernährungssicherung stärken die regionale Technologieführerschaft.

- Eine starke Forschungs- und Entwicklungsinfrastruktur, die Verfügbarkeit qualifizierter Molekularbiologen und die Zusammenarbeit zwischen Biotechnologieunternehmen und landwirtschaftlichen Institutionen stärken die dominante Marktposition Nordamerikas zusätzlich.

Einblick in den US-amerikanischen Microarray-Markt in der Landwirtschaft

Die USA sind der größte Beitragszahler in Nordamerika, gestützt durch umfangreiche Forschung im Bereich der Agrargenomik, große Saatgutproduktionsunternehmen und fortschrittliche Tierzuchtprogramme. Der zunehmende Fokus auf Ertragssteigerung, Schädlingsresistenz und Nährstoffverbesserung beschleunigt die Einführung von DNA-Microarray-Technologien. Staatliche Initiativen zur Förderung von Präzisionslandwirtschaft und biotechnologischen Innovationen sowie starke Investitionen des Privatsektors in Agrargenomik-Startups sorgen für eine anhaltende Nachfrage nach Microarray-Plattformen in Forschungslaboren und landwirtschaftlichen Betrieben.

Einblick in den kanadischen Markt für Microarrays in der Landwirtschaft

Kanada trägt maßgeblich zum regionalen Wachstum bei, angetrieben durch den Ausbau landwirtschaftlicher Forschungszentren und die zunehmende Nutzung genomischer Methoden zur Verbesserung von Pflanzen und Nutztieren. Forschungseinrichtungen setzen Mikroarrays aktiv für genetische Studien an Weizen, Raps und Milchvieh ein. Staatliche Innovationsförderung und der Fokus auf nachhaltige Anbaumethoden fördern die Marktexpansion im ganzen Land zusätzlich.

Asien-Pazifik-Markt für Mikroarrays in der Landwirtschaft

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,02 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die steigende Nachfrage nach Nahrungsmitteln, die rasche Modernisierung der Landwirtschaft und die zunehmende biotechnologische Forschung in China, Japan, Indien, Südkorea und Südostasien. Regierungen investieren verstärkt in die Pflanzengenomik, die Entwicklung von Hybridsaatgut und Programme zur Steigerung der Produktivität in der Tierhaltung. Das wachsende Bewusstsein für Präzisionslandwirtschaft und molekulare Züchtungstechnologien beschleunigt die Einführung fortschrittlicher Microarray-Plattformen in regionalen Forschungseinrichtungen und Agrarbiotechnologieunternehmen.

Einblick in den chinesischen Markt für Microarrays in der Landwirtschaft

China ist der größte Marktteilnehmer im asiatisch-pazifischen Raum, was auf die starke staatliche Förderung der Agrarbiotechnologie und umfangreiche Investitionen in die Pflanzengenomforschung zurückzuführen ist. Die rasante Entwicklung ertragreicher Reis-, Mais- und Sojabohnensorten treibt die Nachfrage nach fortschrittlichen DNA-Microarray-Lösungen an. Die Expansion inländischer Biotechnologieunternehmen und Forschungskooperationen stärkt das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für Microarrays in der Landwirtschaft

Japan verzeichnet ein stetiges Wachstum, das durch eine fortschrittliche Agrarforschungsinfrastruktur und den Fokus auf hochwertige Pflanzensorten gestützt wird. Die zunehmende Forschung an stressresistenten Nutzpflanzen und die Präzisionstierzucht fördern die weitere Anwendung von Mikroarray-Technologien.

Einblick in den indischen Markt für Microarrays in der Landwirtschaft

Indien entwickelt sich zu einem bedeutenden Wachstumszentrum, angetrieben durch steigende Investitionen in landwirtschaftliche Forschung und Entwicklung, den Ausbau von Hybridsaatgutprogrammen und staatliche Initiativen zur Förderung biotechnologiebasierter Landwirtschaft. Der zunehmende Fokus auf die Steigerung der Produktivität von Reis, Weizen und Milchprodukten beschleunigt die Marktdurchdringung.

Einblick in den südkoreanischen Markt für Microrays in der Landwirtschaft

Südkorea leistet einen bedeutenden Beitrag durch die wachsende Forschung in den Bereichen intelligente Landwirtschaft, genetische Pflanzenverbesserung und Programme zur Steigerung der Tierproduktivität. Technologische Fortschritte, staatlich geförderte Agrarbiotechnologie-Initiativen und der Ausbau der Forschungskapazitäten unterstützen ein nachhaltiges Marktwachstum im ganzen Land.

Welche sind die führenden Unternehmen im Bereich Microarrays in der Landwirtschaft?

Der Einsatz von Mikroarrays in der Landwirtschaft wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Illumina, Inc. (USA)

- Affymetrix (USA)

- Agilent Technologies, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- PerkinElmer, Inc. (USA)

- Merck KGaA (Deutschland)

- General Electric Company (USA)

- Molecular Devices, LLC. (USA)

- Arrayit Corporation (USA)

- Microarrays Inc (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Mikroarrays in der Landwirtschaft?

- Im März 2025 kündigte die UNSW Sydney den Start ihres ersten Applied Biosystems Axiom PangenomiX Array-Projekts an. Ziel des Projekts ist die Genotypisierung Hunderttausender genetischer Varianten, wodurch die Kapazitäten für groß angelegte Genomforschung und Präzisionsanalyse gestärkt werden. Diese Initiative verbessert fortschrittliche Genotypisierungsanwendungen und erweitert die institutionelle Forschungskapazität.

- Im Dezember 2023 erwarb Spectrum Solutions Alimetrix, Inc. und Microarrays, Inc., um seine Laborinfrastruktur auszubauen und sein Angebot an Diagnose- und Testdienstleistungen zu erweitern. Diese strategische Akquisition stärkt seine Marktpräsenz und sein integriertes Portfolio an Mikroarray-Tests.

- Im Oktober 2023 stellte die Sengenics Corporation LLC die i-ome-Entdeckungsplattform vor, eine umfassende Protein-Microarray-Lösung zur Analyse von über 1.800 Autoantigenen. Diese Markteinführung fördert die Hochdurchsatz-Proteomforschung und verbessert die Möglichkeiten zur Profilerstellung von Autoimmunerkrankungen.

- Im Juli 2023 ging Arrayjet eine Kooperation mit Chemspace ein, um sein Angebot an Dienstleistungen im Bereich Small Molecule Microarrays (SMM) zu erweitern und die Effizienz des Wirkstoff-Screenings zu verbessern. Diese Partnerschaft erweitert die Anwendungsmöglichkeiten in der Wirkstoffforschung und stärkt die Innovation in der Untersuchung molekularer Wechselwirkungen.

- Im Mai 2020 gab die PEPperPRINT GmbH die Verfügbarkeit des PEPperCHIP Pan-Corona Spike Protein Microarrays zur Unterstützung globaler Coronavirus-Forschungsinitiativen bekannt. Diese Entwicklung stärkte die Möglichkeiten zur schnellen Erforschung von Infektionskrankheiten und beschleunigte die Analyse von Immunantworten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.