Global Microfibrillated Cellulose Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.92 Billion

USD

59.89 Billion

2025

2033

USD

13.92 Billion

USD

59.89 Billion

2025

2033

| 2026 –2033 | |

| USD 13.92 Billion | |

| USD 59.89 Billion | |

| % | |

|

Globale Marktsegmentierung für mikrofibrillierte Cellulose nach Produkttyp (mechanisches, chemisches und biologisches Verfahren), Anwendung (Leistungsverstärker und Barrierefolien) und Endverbraucher (Zellstoff und Papier, Verpackung, Lebensmittel, Farben und Lacke, Körperpflege und Sonstiges) – Branchentrends und Prognose bis 2033

Was ist die mikrofibrillierte Zellulose Marktgröße und Wachstumsrate

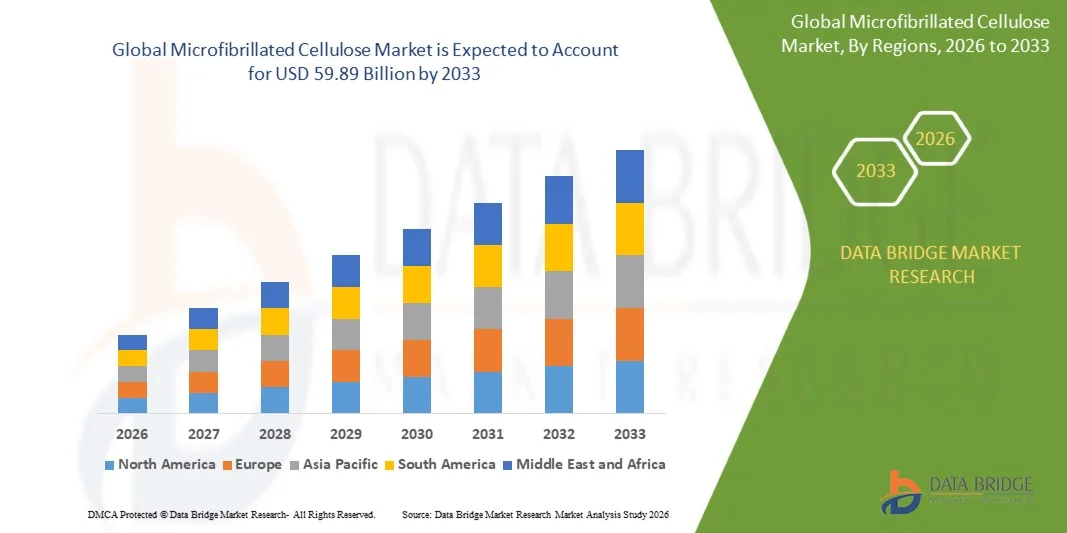

- Wie pro Data Bridge Market Research Analysis Die globale mikrofibrillierte Zellulosemarktgröße wurde geschätzt13,92 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen59,89 Milliarden USD bis 2033, beiCAGR von 20.00%während des Prognosezeitraums

- Die steigende Nachfrage nach nachhaltigem undbiologisch abbaubarMaterialien über Verpackungen,Papier, und persönliche Pflege

- Erhöhung der Einführung mikrofibrillierter Cellulose in Leichtbauverbunden,Beschichtungen, und Barriereanwendungen beschleunigen die Markterweiterung

Marktgröße und Prognose

- Globaler Marktwert (2025):13,92 Mrd. USD

- Voraussichtlicher Marktwert (2033):59,89 Mrd. USD

- Wettervorhersage CAGR (2026–2033):20.00%

Mikrofibrillierte Zellulosemarktanalyse

- Der Markt zeugt durch wachsende Umweltbelange, strenge Vorschriften zur Förderung biobasierter Materialien und Fortschritte in der Nanocellulose-Produktionstechnologie

- Erweiterung von Anwendungen in Bereichen wie Automobil, Bau, Pharma und Lebensmittel & Getränke stärken die kommerzielle Lebensfähigkeit und großräumige Übernahme von mikrofibrillierter Cellulose

- Nordamerika dominierte den mikrofibrillierten Zellulosemarkt mit dem größten Umsatzanteil im Jahr 2025, der von einer starken Nachfrage nach nachhaltigen Materialien über Verpackungen, Zellstoff und Papier sowie Spezialanwendungen angetrieben wird, sowie unterstützende Umweltvorschriften zur Förderung biobasierter Alternativen

- Asien-Pazifik-Region wird die höchste Wachstumsrate in der globalenMikrofibrillierte CelluloseMarkt, angetrieben durch eine rasche Industrialisierung, steigende Nachfrage nach biologisch abbaubaren Verpackungen, expandierenden Zellstoff- und Papierproduktionskapazitäten und unterstützende Regierungsinitiativen zur Förderung von grünen Materialien

- Das Segment Mechanische Methode hielt den größten Marktanteil im Jahr 2025, der durch seine weit verbreitete industrielle Adoption, Skalierbarkeit und die Fähigkeit, hochfeste Fibrillen herzustellen, die für Verstärkungsanwendungen geeignet sind. Mechanische Verarbeitung wird in der Zellstoff- und Papier- und Verpackungsindustrie aufgrund seiner Kompatibilität mit bestehenden Infrastrukturen und gleichbleibender Produktionsqualität weit verbreitet

Bericht Umfang und mikrofibrillierte Segmentierung des Zellulosemarkts

|

Attribute |

Mikrofibrillierte Zellulose Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im mikrofibrillierten Zellulosemarkt

„Wachsige Nachfrage nach nachhaltigen und hochleistungsfähigen Bio-basierten Materialien“

• Die zunehmende Betonung auf Nachhaltigkeits- und Kreislaufwirtschaftsprinzipien prägt den mikrofibrillierten Zellulosemarkt, da Industrien nachwachsende und biologisch abbaubare Alternativen zu herkömmlichen synthetischen Materialien suchen. Mikrofibrillierte Cellulose gewinnt durch seine außergewöhnliche Festigkeit, Leichtigkeit und Barriereeigenschaften an Bedeutung und eignet sich für Anwendungen in Verpackungen, Papieren, Beschichtungen und Composites. Dieser Trend ermutigt Hersteller, biobasierte Verstärkungsmaterialien in Produktentwicklungsstrategien zu integrieren

• Die Einhaltung von Umweltvorschriften und Nachhaltigkeitsverpflichtungen der Unternehmen beschleunigt die Einführung von mikrofibrillierter Cellulose in Verpackungs- und Industrieanwendungen. Unternehmen konzentrieren sich auf die Reduzierung des Kunststoffverbrauchs und der Kohlenstoff-Fußabdrücke, die zu einer stärkeren Einarbeitung von Cellulose-basierten Materialien in Folien, Formkörper und Spezialpapiere geführt hat. Die Kompatibilität des Materials mit bestehenden Fertigungsprozessen unterstützt zudem die kommerzielle Skalierbarkeit

• Fortschritte in der Nanocellulose-Produktionstechnologien und der Verarbeitungseffizienz verbessern die Produktleistung und Kostenwettbewerbsfähigkeit. Verbesserte Fibrillationstechniken und Oberflächenmodifizierungsprozesse ermöglichen einen breiteren Einsatz in Bereichen wie Automotive, Bau, Personal Care und Pharma. Diese technologischen Verbesserungen verstärken die funktionale Vielseitigkeit des Materials und erweitern seine industrielle Relevanz

• So erweiterten Stora Enso in Finnland und Sappi in Südafrika im Jahr 2024 ihre Bio-basierten Materialportfolios durch die Steigerung der Produktionskapazität für mikrofibrillierte Cellulose, die in nachhaltigen Verpackungen und Leichtbauverbunden eingesetzt wird. Diese Entwicklungen wurden mit globalen Nachhaltigkeitszielen und steigender Nachfrage von Konsumgüterherstellern auf der Suche nach umweltfreundlicher Materiallösung

• Während die Nachfrage nach mikrofibrillierter Cellulose wächst, hängt das anhaltende Marktwachstum von fortschreitender technologischer Innovation, Kostenoptimierung und Skalierung der kommerziellen Produktion ab. Die Hersteller priorisieren die Stabilität der Lieferkette, die Leistungskonsistenz und die kollaborativen Forschungsinitiativen, um die langfristige Wettbewerbsfähigkeit gegenüber konventionellen Materialien zu gewährleisten

Mikrofibrillierte Zellulosemarktdynamik

Fahrer

„Rising Adoption von nachhaltigen und leichten Verstärkungsmaterialien“

• Die zunehmende globale Ausrichtung auf die Verringerung der Umweltbelastung ist ein wichtiger Treiber für den mikrofibrillierten Cellulosemarkt. Branchen übernehmen zunehmend biobasierte und recycelbare Materialien, um regulatorische Rahmenbedingungen und unternehmerische Nachhaltigkeitsziele einzuhalten. Mikrofibrillierte Cellulose bietet ein hohes Festigkeits-zu-Gewichtsverhältnis und eine biologische Abbaubarkeit, die die Integration in Verpackungen, Automobilkomponenten und Baustoffe unterstützt

• Erweiterung von Anwendungen in der Papiervergrößerung, Barrierebeschichtungen, persönliche Pflege-Formulierungen und fortgeschrittene Composites tragen zum Marktwachstum bei. Das Material verbessert die mechanischen Eigenschaften, die Viskositätsregelung und die Produktstabilität, ohne Umweltstandards zu beeinträchtigen. Diese Vielseitigkeit ermöglicht es Herstellern, die sich entwickelnden Verbraucher- und Industrieanforderungen zu erfüllen

• Unternehmen investieren in Forschungspartnerschaften und Pilotprojekte, um Leistungsmerkmale und Anwendungsbereiche zu verbessern. Die Zusammenarbeit zwischen Zellstoffproduzenten, Chemieunternehmen und Endverwendungsindustrien erleichtert eine schnellere Vermarktung und Innovation in Cellulose-basierten Technologien

• Im Jahr 2023 meldeten UPM in Finnland und Borregaard in Norwegen erhöhte Investitionen in die Nanozelluloseentwicklung für Verpackungs- und Spezialanwendungen. Diese Initiativen zielten darauf ab, nachhaltige Produktinnovation zu fördern und die steigende Nachfrage nach regenerativen Materiallösungen in europäischen und nordamerikanischen Märkten zu erfüllen

• Obwohl Nachhaltigkeitstrends die Adoption stark unterstützen, hängt das große Eindringen von Produktionskosten ab, die Prozesseffizienz zu verbessern und einheitliche Qualitätsstandards zu gewährleisten. Strategische Investitionen in fortschrittliche Verarbeitungstechnologien und integrierte Lieferketten werden für die Aufrechterhaltung der Wachstumsdynamik wesentlich sein

Zurückhaltung/Challenge

„High Production Costs und Limited Commercial Scalability“

• Die relativ hohen Kosten für die Herstellung mikrofibrillierter Cellulose im Vergleich zu herkömmlichen Kunststoffen sind nach wie vor eine wesentliche Herausforderung. Energieintensive Fibrillationsprozesse und spezielle Geräteanforderungen tragen zu erhöhten Fertigungskosten bei. Diese Faktoren können die Annahme unter den kostspieligen Industrien begrenzen

• Begrenztes Bewusstsein und technisches Verständnis in bestimmten Entwicklungsregionen beschränken eine breitere Marktdurchdringung. Einige Hersteller bleiben aufgrund von Bedenken hinsichtlich der Kompatibilität mit bestehenden Produktionssystemen und der Unsicherheit hinsichtlich langfristiger Leistungsergebnisse zögerlich. Dies verlangsamt die Annahme aufstrebender Märkte

• Lieferkettenzwänge und rohstoffhaltige Beschaffungsprobleme können auch die Skalierbarkeit beeinträchtigen. Obwohl Zellulose weit verbreitet ist, erfordert die Aufrechterhaltung der gleichbleibenden Qualität und der Verarbeitungseffizienz eine fortschrittliche Infrastruktur und fachliche Expertise. Logistische und operative Komplexitäten können die Gesamtproduktionskosten erhöhen

• So berichteten zum Beispiel im Jahr 2024 Spezialmaterialverteiler in Südostasien aufgrund höherer Investitionskosten und begrenztem technischen Know-how bei kleinen und mittleren Herstellern eine langsamere Vermarktung mikrofibrillierter Cellulose-basierter Verpackungslösungen. Infrastrukturlücken und begrenzte Pilotanlagen wurden als zusätzliche Barrieren genannt

• Die Bewältigung dieser Herausforderungen erfordert Prozessoptimierung, Investitionen in energieeffiziente Technologien und erweiterte Initiativen zur Industrieerziehung. Die Stärkung der globalen Produktionskapazität, die Verbesserung der technischen Zusammenarbeit und die Entwicklung kosteneffektiver Formulierungen wird entscheidend sein, um das volle Potenzial des globalen mikrofibrillierten Zellulosemarktes zu entfalten.

Mikrofibrillierter Zellulosemarktbereich

Der Markt wird auf Basis von Produkttyp, Anwendung und Endverbraucher segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der mikrofibrillierte Zellulosemarkt in Mechanische Methode, chemische Methode und biologische Methode segmentiert. Das Segment Mechanische Methode hielt den größten Marktanteil im Jahr 2025, der durch seine weit verbreitete industrielle Adoption, Skalierbarkeit und die Fähigkeit, hochfeste Fibrillen herzustellen, die für Verstärkungsanwendungen geeignet sind. Die maschinelle Verarbeitung wird in der Zellstoff- und Papier- und Verpackungsindustrie aufgrund der Kompatibilität mit bestehenden Infrastrukturen und der gleichbleibenden Produktionsqualität weit verbreitet.

Das Segment Chemical Method wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch seine Fähigkeit, die Fibrillationseffizienz zu verbessern, den Energieverbrauch zu reduzieren und die funktionellen Eigenschaften wie Dispersion und Oberflächenmodifizierung zu verbessern. Chemische Vorbehandlungsprozesse ermöglichen die Herstellung von kundenspezifischen mikrofibrillierten Cellulosesorten, die auf Hochleistungsanwendungen wie Barrierebeschichtungen und fortgeschrittene Verbundstoffe zugeschnitten sind.

• Durch Anwendung

Auf Basis der Anwendung wird der mikrofibrillierte Cellulosemarkt in Performance Enhancer und Barrier Films segmentiert. Das Segment Performance Enhancer hielt den größten Marktanteil im Jahr 2025, der durch seinen umfangreichen Einsatz bei der Verbesserung der mechanischen Festigkeit, der Viskositätsregelung und der Haltbarkeit auf Papier, Farben und Beschichtungen sowie der persönlichen Pflegeformulierungen getrieben wurde. Seine Verstärkungsfähigkeit und Leichtbaueigenschaften unterstützen eine breite industrielle Integration.

Das Segment Barrier Films wird die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die steigende Nachfrage nach nachhaltigen Verpackungslösungen und verbesserte Sauerstoff- und Fettbarriereeigenschaften bedingt ist. Mikrofibrillierte Cellulose-basierte Folien gewinnen als umweltfreundliche Alternativen zu herkömmlichen Kunststoff-basierten Materialien, insbesondere in der Lebensmittel- und Konsumgüterverpackung.

• Durch Endbenutzer

Auf Basis des Endverbrauchers wird der mikrofibrillierte Zellulosemarkt in Pulp und Paper, Packaging, Food, Paints and Coatings, Personal Care und Others segmentiert. Das Segment Pulp und Paper hatte 2025 den größten Marktanteil, der durch die Fähigkeit des Materials, die Papierstärke zu erhöhen, den Rohstoffverbrauch zu reduzieren und die Bedruckbarkeit und die Oberflächeneigenschaften zu verbessern getrieben wurde. Die Integration in Papierherstellungsprozesse unterstützt Kosteneffizienz und Produktleistung.

Das Segment Packaging wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigenden regulatorischen Druck zur Reduzierung des Kunststoffverbrauchs und zur Erhöhung der Verbraucherpräferenz für biologisch abbaubare und recycelbare Materialien verursacht wird. Die wachsende Nachfrage nach nachhaltigen und leistungsfähigen Verpackungslösungen beschleunigt die Einführung mikrofaserverstärkter Cellulose auf den globalen Märkten.

Mikrofibrillierter Zellulosemarkt Regionale Analyse

• Nordamerika dominierte den mikrofibrillierten Zellulosemarkt mit dem größten Umsatzanteil im Jahr 2025, der von einer starken Nachfrage nach nachhaltigen Materialien über Verpackungen, Zellstoff und Papier sowie Spezialanwendungen angetrieben wird, sowie unterstützende Umweltvorschriften zur Förderung biobasierter Alternativen

• Industrien in der Region schätzen die Leichtbaufestigkeit, die biologische Abbaubarkeit und die Kompatibilität mit bestehenden Fertigungsprozessen sehr, so dass es eine attraktive Lösung für den Austausch konventioneller synthetischer Additive und Verstärkungen

• Diese weit verbreitete Adoption wird durch fortgeschrittene Forschungsinfrastrukturen, bedeutende Investitionen in die Nanocelluloseproduktion und zunehmende Unternehmenszusagen in Bezug auf die Kohlenstoffreduktion unterstützt, wobei mikrofibrillierte Zellulose als bevorzugtes Material in Industrie- und Verbraucheranwendungen eingesetzt wird

US Microfibrillated Cellulose Market Insight

Der US-Markt für mikrofibrillierte Zellulose eroberte 2025 in Nordamerika den größten Umsatzanteil, der durch eine starke Innovation in der nachhaltigen Verpackung und der fortschrittlichen Materialentwicklung gefördert wurde. Hersteller integrieren zunehmend Cellulosebasierte Verstärkungen in Papier, Beschichtungen und Verbundprodukte, um die Leistung und Nachhaltigkeit zu verbessern. Die Präsenz führender Zellstoffhersteller, Forschungseinrichtungen und staatlicher Nachhaltigkeitsinitiativen beschleunigt die Kommerzialisierung weiter. Darüber hinaus tragen steigende Investitionen in zirkulare Wirtschaftspraktiken und nachwachsende Materialtechnologien maßgeblich zur Markterweiterung bei.

Europa Mikrofibrillierter Zellulosemarkt Einblick

Der mikrofibrillierte Zellulosemarkt in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, vor allem durch strenge Umweltvorschriften und ambitionierte CO2-neutralitätsziele. Der starke Fokus der Region auf die Reduzierung von Kunststoffabfällen und die Förderung biologisch abbaubarer Materialien fördert die weit verbreitete Akzeptanz in Verpackungs- und Industrieanwendungen. Die europäischen Hersteller investieren aktiv in Bio-Refinery-Infrastruktur und fortschrittliche Verarbeitungstechnologien und unterstützen nachhaltige Materialinnovation in mehreren Branchen.

U.K. Mikrofibrillierter Zellulosemarkt Einblick

Der mikrofibrillierte Zellulosemarkt von U.K. wird von 2026 bis 2033 mit einer steigenden Nachfrage nach nachhaltigen Verpackungen und umweltfreundlichen Baustoffen rechnen. Das zunehmende Umweltbewusstsein bei Verbrauchern und Unternehmen fördert den Übergang zu erneuerbaren Rohstoffen. Das wachsende Forschungs-Ökosystem und der unterstützende politische Rahmen für grüne Technologien fördern die Marktentwicklung.

Deutschland Mikrofibrillierter Zellulosemarkt Einblick

Der deutsche mikrofibrillierte Zellulosemarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch starke industrielle Fähigkeiten und die Betonung nachhaltiger Engineering-Lösungen gefördert wird. Deutschlands fortschrittlicher Fertigungssektor integriert cellulosebasierte Materialien in Automobilkomponenten, Beschichtungen und Spezialpapiere. Das Engagement des Landes für Innovation, Effizienz und Umweltverantwortung unterstützt die Annahme von leistungsstarken biobasierten Materialien in industriellen und kommerziellen Anwendungen.

Asien-Pazifik Mikrofibrillierte Zellulosemarkt Einblick

Der asiatisch-pazifische, mikrofibrillierte Zellulosemarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch eine rasche Industrialisierung, die Ausweitung der Verpackungsnachfrage und die Erhöhung der Investitionen in nachhaltige Materialien in Ländern wie China, Japan und Indien angetrieben wird. Regierungsinitiativen zur Förderung der grünen Herstellung und des reduzierten Kunststoffverbrauchs beschleunigen die regionale Adoption. Darüber hinaus unterstützt die starke Zellstoff- und Papierproduktionsbasis der Region eine skalierbare Herstellung von cellulosehaltigen Materialien.

Japan Mikrofibrillierter Zellulosemarkt Einblick

Der japanische mikrofibrillierte Zellulosemarkt wird durch die technologische Kompetenz des Landes von 2026 bis 2033 die schnellste Wachstumsrate beobachten und sich auf fortgeschrittene Materialinnovationen konzentrieren. Japanische Unternehmen entwickeln aktiv leistungsstarke Nanocelluloselösungen für Elektronik-, Automobil- und Spezialverpackungen. Die Integration von mikrofibrillierter Cellulose in leichte Verbundwerkstoffe und Funktionsbeschichtungen gewinnt an Zugkraft, unterstützt durch starke Forschungskooperationen und Nachhaltigkeitsinitiativen.

China Mikrofibrillierter Zellulosemarkt Einblick

Der Markt für mikrofibrillierte Zellulose in China entfiel 2025 auf den größten Marktanteil im asiatischen Pazifik, der der wachsenden Verpackungsindustrie des Landes, der starken Fertigungsbasis und der zunehmenden Betonung auf biologisch abbaubare Materialien zuzuschreiben war. China investiert stark in nachhaltige Produktionstechnologien und biobasierte Materialentwicklung, um Umweltbelange zu lösen und die Abhängigkeit von Kunststoffen zu reduzieren. Die Verfügbarkeit zahlreicher Rohstoffe und großtechnische Kapazitäten stärkt die Position des Landes auf dem regionalen Markt.

Welche sind die Top-Unternehmen im Mikrofibrillierten Zellulosemarkt

Die mikrofibrillierte Celluloseindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Borregaard AS (Norden)

- Daicel Corporation (Japan)

- Stora Enso (Finnland)

- Sappi (Südafrika)

- Norske Skog ASA (Norwegen)

- FiberLean (U.K.)

- CelluComp (USA)

- Weidmann Fiber Technology (Schweiz)

- NIPPON PAPER INDUSTRIES CO., LTD. (Japan)

- J. RETTENMAIER & SÖHNE GmbH + Co KG (Deutschland)

- LENZING AG (Österreich)

- Aditya Birla Management Corporation Pvt. Ltd. (Indien)

- Valmet (Finland)

- ShengXing (China)

- MINGTAI CHEMICAL CO., LTD. (China)

Neueste Entwicklungen im mikrofibrillierten Zellulosemarkt

- Im September 2024 gründete Stora Enso Oyj (Finnland) eine neue Produktionsstätte für mikrofibrillierte Cellulose, um die Produktionskapazität zu erhöhen und die steigende globale Nachfrage zu befriedigen. Die Anlage umfasst fortschrittliche, energieeffiziente Technologien, um Umweltauswirkungen zu reduzieren und die betriebliche Effizienz zu verbessern. Diese Expansion verstärkt das Engagement des Unternehmens für Nachhaltigkeit und stärkt seine Versorgungsfähigkeiten im wachsenden Nanocellulosemarkt

- Im August 2024 hat CelluComp Ltd. (U.K.) eine strategische Partnerschaft mit einem führenden Verpackungshersteller geschlossen, um mikrofibrillierte Cellulose in nachhaltige Verpackungslösungen zu integrieren. Diese Zusammenarbeit zielt darauf ab, die Marktpräsenz des Unternehmens zu erweitern und die Umweltleistung von Verpackungsprodukten zu verbessern. Die Initiative unterstützt die wachsende globale Nachfrage nach umweltfreundlichen Materialien und stärkt die wettbewerbsfähige Positionierung von CelluComp auf dem Bio-basierten Materialmarkt

- Im Juli 2024 startete Nippon Paper Industries Co., Ltd. (Japan) eine neue Reihe von biologisch abbaubaren mikrofibrillierten Celluloseprodukten, die für Lebensmittelverpackungen entwickelt wurden. Die Entwicklung verbessert das Produktportfolio des Unternehmens und unterstützt die Umstellung auf nachhaltige und kompostierbare Verpackungsmaterialien. Diese Markteinführung positioniert das Unternehmen als Schlüsselinnovator für umweltverträgliche Verpackungslösungen und trägt zur breiteren Markteinführung biobasierter Alternativen bei

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.