Global Middle Ear Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

55.35 Million

USD

102.29 Million

2025

2033

USD

55.35 Million

USD

102.29 Million

2025

2033

| 2026 –2033 | |

| USD 55.35 Million | |

| USD 102.29 Million | |

| % | |

|

Globale Marktsegmentierung für Mittelohrimplantate nach Transduktionsmodus (piezoelektrisch, elektromagnetisch und elektromechanisch), Produkt (Cochlea-Implantate, knochenverankerte Hörsysteme (BAHS) und auditorische Hirnstammimplantate), Anwendung (sensorineurale, konduktive und kombinierte Schwerhörigkeit) und Endverwendung (Krankenhäuser und Kliniken, ambulante Operationszentren (ASCs) und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Mittelohrimplantate

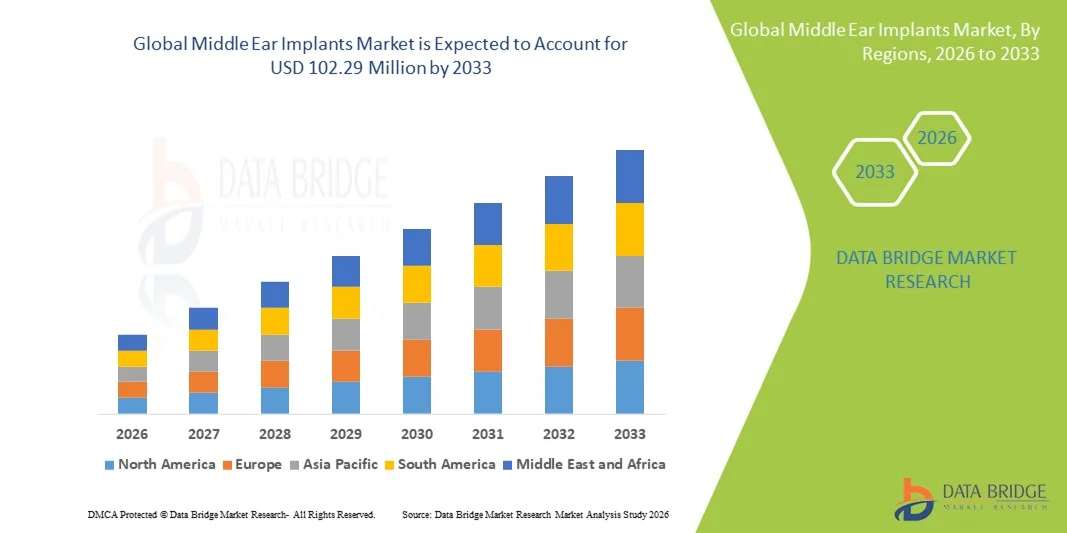

- Der globale Markt für Mittelohrimplantate hatte im Jahr 2025 einen Wert von 55,35 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 102,29 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,98 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Hörstörungen und Hörverlust, insbesondere in der alternden Bevölkerung, sowie durch kontinuierliche technologische Fortschritte bei implantierbaren Hörgeräten angetrieben, die Klangqualität, Tragekomfort und Patientenergebnisse verbessern.

- Darüber hinaus treiben das steigende Bewusstsein für fortschrittliche Hörlösungen im Vergleich zu herkömmlichen Hörgeräten, günstige Erstattungspolitiken, der Ausbau der Gesundheitsinfrastruktur in Schwellenländern und die wachsende Nachfrage nach minimalinvasiven und digital vernetzten Implantaten die Akzeptanz in Industrie- und Entwicklungsländern gleichermaßen voran. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Mittelohrimplantaten und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Mittelohrimplantate

- Mittelohrimplantate, die chirurgische Lösungen zur Wiederherstellung des Hörvermögens durch direkte Stimulation der Gehörknöchelchen oder der Cochlea bieten, werden aufgrund ihrer verbesserten Klangqualität, minimalinvasiven Eingriffe und Kompatibilität mit modernen digitalen Hörtechnologien für Patienten mit mittelgradigem bis hochgradigem Hörverlust immer wichtiger.

- Die steigende Nachfrage nach Mittelohrimplantaten wird vor allem durch die weltweit zunehmende Verbreitung von Hörverlust, das wachsende Bewusstsein für fortschrittliche Hörlösungen gegenüber herkömmlichen Hörgeräten und die kontinuierlichen technologischen Fortschritte, die den Patientenkomfort und die Hörergebnisse verbessern, angetrieben.

- Nordamerika dominierte den Markt für Mittelohrimplantate mit dem größten Umsatzanteil von 38,9 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben pro Kopf und eine starke Präsenz wichtiger Implantathersteller. In den USA war ein deutliches Wachstum bei Implantationsverfahren zu verzeichnen, insbesondere bei Cochlea- und piezoelektrischen Implantaten, angetrieben durch Innovationen bei vollständig implantierbaren Systemen und minimalinvasiven Operationen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Mittelohrimplantate sein. Gründe hierfür sind die zunehmende Verbreitung von Hörstörungen, der verbesserte Zugang zur Gesundheitsversorgung, die Urbanisierung und die steigenden verfügbaren Einkommen in Schwellenländern wie China und Indien.

- Cochlea-Implantate dominierten den Markt für Mittelohrimplantate mit einem Marktanteil von 45,2 % im Jahr 2025. Dies ist auf ihre breite klinische Anwendbarkeit bei sensorineuralem Hörverlust, die hohe Akzeptanz bei den Patienten und die kontinuierlichen technologischen Verbesserungen zurückzuführen, die zu besseren Hörergebnissen führen.

Berichtsumfang und Marktsegmentierung für Mittelohrimplantate

|

Attribute |

Mittelohrimplantate: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Mittelohrimplantate

Fortschritte bei vollständig implantierbaren und digitalen Hörsystemen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Mittelohrimplantate ist die Entwicklung vollständig implantierbarer Geräte und digitaler Hörlösungen, die die Klangqualität verbessern, den Wartungsaufwand reduzieren und den Patientenkomfort erhöhen.

- Das vollständig implantierbare System von Cochlear ermöglicht Patienten beispielsweise das Hören ohne externe Komponenten und bietet so eine diskrete und komfortable Hörwiederherstellung. Ebenso ermöglicht Med-Els Vibrant Soundbridge die nahtlose Integration externer Audioprozessoren für eine verbesserte Hörleistung.

- Die digitale Signalverarbeitung in Mittelohrimplantaten ermöglicht Funktionen wie adaptive Frequenzganganpassung, Rauschunterdrückung und personalisierte Hörprofile und verbessert so die Patientenzufriedenheit. Beispielsweise können Geräte von Oticon Medical die Schallverstärkung automatisch an die Umgebung anpassen, um ein optimales Hörerlebnis zu gewährleisten.

- Die Integration von Mittelohrimplantaten mit Smartphone-Apps und Fernprogrammierungsplattformen ermöglicht es Audiologen, die Leistung der Patienten zu überwachen und Anpassungen in Echtzeit vorzunehmen, wodurch die Benutzerfreundlichkeit und die postoperative Versorgung verbessert werden.

- Neue KI-basierte Algorithmen in Implantatprozessoren ermöglichen eine Echtzeit-Anpassung an die Umgebung und vorausschauende Hörverbesserungen, wodurch Patienten ein natürlicheres Hörerlebnis genießen können. Beispielsweise können einige Cochlea-Modelle Sprache in lauten Umgebungen erkennen und die Verstärkung automatisch optimieren.

- Dieser Trend hin zu intelligenten, individualisierbaren und vollständig implantierbaren Hörlösungen verändert die Erwartungen der Patienten an die Hörrehabilitation. Unternehmen wie MED-EL und Cochlear entwickeln daher Implantatsysteme mit verbesserter Konnektivität und digitaler Programmierbarkeit.

- Die Nachfrage nach Mittelohrimplantaten mit vollständig implantierbaren und digital vernetzten Lösungen wächst rasant sowohl bei Erwachsenen als auch bei Kindern, da Patienten zunehmend Wert auf Komfort, ästhetisches Erscheinungsbild und verbesserte Hörergebnisse legen.

Marktdynamik von Mittelohrimplantaten

Treiber

Zunehmende Verbreitung von Hörverlust und technologische Fortschritte

- Die weltweit zunehmende Häufigkeit von Schallempfindungs- und Schallleitungsschwerhörigkeit in Verbindung mit den ständigen Innovationen bei implantierbaren Hörgeräten ist ein wesentlicher Faktor für die wachsende Verbreitung von Mittelohrimplantaten.

- Beispielsweise stellte Cochlear im März 2025 ein verbessertes Cochlea-Implantatsystem mit optimierter Klangverarbeitung und drahtloser Konnektivität vor, mit dem Ziel, die Patientenergebnisse und die Benutzerfreundlichkeit zu verbessern.

- Da Patienten und Gesundheitsdienstleister sich zunehmend der Grenzen herkömmlicher Hörgeräte bewusst werden, bieten Mittelohrimplantate eine überlegene Hörwiederherstellung, ein verbessertes Sprachverstehen und langfristige Vorteile, was das Marktwachstum ankurbelt.

- Darüber hinaus führt der zunehmende Zugang zu fortschrittlichen Gesundheitseinrichtungen und spezialisierten audiologischen Dienstleistungen dazu, dass Mittelohrimplantate breiter verfügbar werden und ihre Akzeptanz sowohl in entwickelten als auch in Schwellenländern gefördert wird.

- Zunehmende staatliche Initiativen und Erstattungspolitiken, die moderne Hörlösungen fördern, ermutigen Krankenhäuser und Kliniken zur Anwendung von Mittelohrimplantaten. Beispielsweise übernehmen einige europäische Krankenversicherungsprogramme mittlerweile die Kosten für Implantatoperationen bei berechtigten Patienten.

- Die kontinuierliche Forschung und Entwicklung führender Hersteller zur Verbesserung der Zuverlässigkeit, Lebensdauer und des Patientenkomforts von implantierbaren Hörgeräten erweitert den Markt für Hörlösungen. So reduziert beispielsweise der neue Prozessor von Med-El die Häufigkeit von Gerätewechseln und gewinnt dadurch mehr Anwender.

- Die Kombination aus technologischen Verbesserungen, einem wachsenden Patientenbewusstsein und zunehmender Bezahlbarkeit treibt die Verbreitung von Mittelohrimplantaten in Krankenhäusern, Kliniken und chirurgischen Zentren voran.

Zurückhaltung/Herausforderung

Chirurgische Risiken und hohe Kosten fortschrittlicher Geräte

- Bedenken hinsichtlich der Komplexität des Eingriffs, potenzieller Komplikationen und des invasiven Charakters von Mittelohrimplantationen stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar.

- Beispielsweise haben Berichte über postoperative Infektionen oder Geräteausfälle einige Patienten zögern lassen, sich für eine Implantatoperation anstelle herkömmlicher Hörgeräte zu entscheiden.

- Die Bewältigung dieser Bedenken durch minimalinvasive Operationstechniken, verbesserte Gerätezuverlässigkeit und Patientenaufklärung ist entscheidend für den Aufbau von Vertrauen und die Förderung der Akzeptanz.

- Zudem können die hohen Kosten fortschrittlicher Mittelohrimplantate, einschließlich vollständig implantierbarer Cochlea- und Knochenleitungssysteme, für Patienten in preissensiblen oder Entwicklungsländern ein Hindernis darstellen und die Marktdurchdringung einschränken.

- Der Mangel an ausgebildeten Audiologen und spezialisierten Chirurgen in Schwellenländern schränkt die Verbreitung von Mittelohrimplantaten zusätzlich ein, da eine korrekte Implantation und postoperative Betreuung entscheidend für den Erfolg sind.

- Unterschiede bei den behördlichen Zulassungsverfahren in verschiedenen Ländern können Produkteinführungen und Markteintritte verzögern und somit die globalen Expansionsstrategien von Herstellern beeinträchtigen.

- Die Bewältigung dieser Herausforderungen durch chirurgische Innovationen, verbesserte Patientenberatung und die Entwicklung kostengünstigerer Implantatlösungen wird für ein nachhaltiges Wachstum des Marktes für Mittelohrimplantate von entscheidender Bedeutung sein.

Marktübersicht für Mittelohrimplantate

Der Markt ist segmentiert nach Transduktionsmodus, Produkt, Anwendung und Endverwendung.

- Im Transduktionsmodus

Basierend auf dem Transduktionsmodus wird der Markt für Mittelohrimplantate in piezoelektrische, elektromagnetische und elektromechanische Systeme unterteilt. Das piezoelektrische Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die hohe Effizienz der Schallwandlung, Zuverlässigkeit und präzise Vibrationskontrolle zurückzuführen ist. Piezoelektrische Implantate werden aufgrund ihrer Langzeitstabilität und Kompatibilität mit Cochlea- und Mittelohrimplantaten in der Klinik bevorzugt eingesetzt. Chirurgen schätzen piezoelektrische Geräte wegen ihrer minimalen Verzerrung und der verbesserten Sprachverständlichkeit bei Patienten mit Schallempfindungsschwerhörigkeit. Die langjährige Erfahrung der piezoelektrischen Technologie in implantierbaren Geräten macht sie auch zur bevorzugten Wahl für Krankenhäuser und spezialisierte Kliniken. Kontinuierliche Forschung und Entwicklung haben zudem die Haltbarkeit und Leistung piezoelektrischer Wandler verbessert und so deren breitere Anwendung gefördert.

Dem Segment der elektromagnetischen Systeme wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch Innovationen bei vollständig implantierbaren Systemen und drahtloser Konnektivität. Elektromagnetische Wandler ermöglichen eine bessere Integration mit digitalen Prozessoren und externen Audiogeräten und somit eine adaptive Schallverstärkung. Ihr zunehmender Einsatz in knochenverankerten und teilimplantierbaren Geräten für verschiedene Patientengruppen, darunter Kinder und ältere Menschen, fördert die rasche Verbreitung. Elektromagnetische Implantate gewinnen zudem aufgrund verbesserter Energieeffizienz, reduzierter Gerätegröße und erhöhtem Patientenkomfort an Bedeutung und eignen sich daher hervorragend für Mittelohrlösungen der nächsten Generation.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Cochlea-Implantate, knochenverankerte Hörsysteme (BAHS) und auditorische Hirnstammimplantate unterteilt. Das Segment der Cochlea-Implantate dominierte den Markt mit einem Marktanteil von 45,2 % im Jahr 2025, da diese Geräte häufig zur Behandlung von hochgradigem bis an Taubheit grenzendem sensorineuralem Hörverlust eingesetzt werden. Cochlea-Implantate bieten ein überlegenes Sprachverstehen, verbesserte Hörergebnisse und Kompatibilität mit modernen Signalverarbeitungstechnologien. Ihre breite klinische Akzeptanz, umfassende postoperative Betreuungsprogramme und kontinuierliche Innovationen von Unternehmen wie Cochlear und MED-EL fördern ihre Verbreitung zusätzlich. Die Geräte werden sowohl von Erwachsenen als auch von Kindern bevorzugt, was ihre Marktführerschaft weiter stärkt. Die Integration mit Smartphone-Apps und Fernprogrammierungsplattformen bietet Patienten und Audiologen gleichermaßen Komfort.

Das Segment der knochenverankerten Hörsysteme (BAHS) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch das steigende Bewusstsein für Behandlungsmöglichkeiten bei Schallleitungs- und kombinierter Schwerhörigkeit. BAHS-Geräte stimulieren den Knochen direkt und umgehen so das Mittelohr. Dies ist vorteilhaft für Patienten mit chronischer Mittelohrentzündung oder angeborenen Ohrmissbildungen. Technologische Fortschritte im Implantatdesign, minimalinvasive Operationsverfahren und ein verbessertes kosmetisches Erscheinungsbild tragen zu einer raschen Akzeptanz bei. Darüber hinaus unterstützen eine verbesserte Kostenerstattung und die Expansion in Schwellenländer das Wachstum dieses Segments.

- Durch Bewerbung

Basierend auf der Anwendung wird der Markt in Schallempfindungsschwerhörigkeit, Schallleitungsschwerhörigkeit und kombinierte Schwerhörigkeit unterteilt. Das Segment der Schallempfindungsschwerhörigkeit dominierte den Markt mit dem größten Anteil im Jahr 2025, bedingt durch die hohe weltweite Prävalenz von Schallempfindungsschwerhörigkeit, insbesondere bei älteren Menschen. Mittelohrimplantate bieten eine effektive Wiederherstellung des Hörvermögens für Patienten mit geschädigten Haarzellen oder Hörnerven und verbessern so das Sprachverstehen und die Lebensqualität. Fortschrittliche implantierbare Technologien ermöglichen personalisiertes Klangmapping, Geräuschreduzierung und besseres Sprachverstehen selbst in lauten Umgebungen und erhöhen damit die Patientenzufriedenheit. Kontinuierliche Aufklärungskampagnen und staatliche Initiativen zur Förderung der Hörrehabilitation tragen zusätzlich zur Akzeptanz von Implantaten in dieser Patientengruppe bei.

Das Segment der kombinierten Hörverluste wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Verfügbarkeit von Hybridimplantaten, die sowohl Schallleitungs- als auch Schallempfindungsschwerhörigkeit behandeln können. Technologische Innovationen ermöglichen die gleichzeitige Behandlung komplexer Hörbeeinträchtigungen, was mit herkömmlichen Geräten zuvor schwierig war. Patienten bevorzugen diese Lösungen zunehmend aufgrund ihrer Doppelfunktionalität, ihrer nicht-invasiven Anwendung und der überlegenen Hörergebnisse. Die wachsende Akzeptanz bei Kindern mit angeborenen Fehlbildungen und das steigende Bewusstsein unter Audiologen tragen zum rasanten Wachstum dieses Segments bei.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Krankenhäuser und Kliniken, ambulante Operationszentren (AOZ) und Sonstige unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte den Markt mit dem größten Anteil im Jahr 2025, da diese Einrichtungen umfassende chirurgische Versorgung, postoperative Rehabilitation und spezialisierte audiologische Leistungen für Mittelohrimplantationen anbieten. Krankenhäuser dienen häufig als Überweisungszentren für komplexe Fälle, einschließlich Cochlea- und Hirnstammimplantationen, und verfügen über die Expertise und die Ausrüstung für fortgeschrittene Implantatoperationen. Die Anwesenheit von qualifizierten Chirurgen, die Unterstützung bei der Rehabilitation und die Nachsorge machen Krankenhäuser zur bevorzugten Wahl für erwachsene und pädiatrische Patienten.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Trend zu ambulanten Operationen und minimalinvasiven Implantatverfahren. AOZ bieten kostengünstige Lösungen, kürzere Genesungszeiten und mehr Komfort für Patienten, insbesondere in Regionen mit hohem Patientenaufkommen. Technologische Verbesserungen bei Implantatsystemen und die zunehmende Kostenübernahme ambulanter Eingriffe durch die Krankenkassen tragen zusätzlich zur schnellen Verbreitung dieses Segments bei. Auch die Expansion von AOZ in Schwellenländern trägt dazu bei, dass diese Einrichtungen bei Implantatverfahren immer häufiger anstelle von traditionellen Krankenhäusern bevorzugt werden.

Regionale Analyse des Marktes für Mittelohrimplantate

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Mittelohrimplantate. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben pro Kopf und eine starke Präsenz wichtiger Implantathersteller zurückzuführen.

- Patienten und Gesundheitsdienstleister in der Region schätzen die überlegenen Hörergebnisse, die minimalinvasiven Eingriffe und die postoperative Rehabilitationsunterstützung, die Mittelohrimplantate bieten, sehr, weshalb sie die bevorzugte Wahl gegenüber herkömmlichen Hörgeräten darstellen.

- Diese weite Verbreitung wird zudem durch etablierte Erstattungspolitiken, ein technologisch fortschrittliches medizinisches Ökosystem und die Präsenz führender Implantathersteller unterstützt, wodurch Mittelohrimplantate zu einer Standardlösung für erwachsene und pädiatrische Patienten in Krankenhäusern und spezialisierten Kliniken geworden sind.

Einblick in den US-amerikanischen Markt für Mittelohrimplantate

Der US-amerikanische Markt für Mittelohrimplantate erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, das hohe Bewusstsein für Behandlungsmöglichkeiten von Hörverlust und die frühzeitige Einführung innovativer implantierbarer Hörgeräte. Patienten bevorzugen zunehmend Cochlea- und piezoelektrische Implantate aufgrund ihrer überlegenen Hörergebnisse, minimalinvasiven Eingriffe und Kompatibilität mit digitalen Audiologieplattformen. Der Trend zu ambulanten Operationen in Kombination mit der Integration vollständig implantierbarer Geräte und Fernprogrammierungs-Apps treibt das Marktwachstum zusätzlich an. Darüber hinaus fördern staatliche Erstattungsprogramme und die Kostenübernahme für Implantationen durch die Krankenkassen eine breitere Akzeptanz. Die USA profitieren weiterhin von der Präsenz führender Hersteller wie Cochlear, MED-EL und Oticon Medical, die aktiv technologische Innovationen zur Verbesserung von Leistung und Patientenkomfort einführen.

Einblick in den europäischen Markt für Mittelohrimplantate

Der europäische Markt für Mittelohrimplantate wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für Lösungen bei Hörverlust, günstige Erstattungspolitiken und strenge Qualitätsstandards im Gesundheitswesen. Die zunehmende Verbreitung von Schallempfindungs- und Schallleitungsschwerhörigkeit in Verbindung mit technologischen Fortschritten bei Implantatsystemen fördert deren Einsatz in Krankenhäusern und spezialisierten Kliniken. Europäische Patienten schätzen zudem die ästhetischen und funktionellen Vorteile vollständig implantierbarer und digital vernetzter Hörgeräte. Die Region verzeichnet ein signifikantes Wachstum in den Bereichen stationäre Versorgung, Kinder- und Altenpflege. Implantate werden sowohl in neue Behandlungsprotokolle als auch in Upgrades für bestehende Hörgeräteträger integriert.

Einblick in den britischen Markt für Mittelohrimplantate

Der Markt für Mittelohrimplantate in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für fortschrittliche Hörrehabilitation, die zunehmende Verbreitung von Hörverlust und die Nachfrage nach hochwertigen audiologischen Leistungen. Die Sorge vor einer langfristigen Verschlechterung des Hörvermögens veranlasst sowohl Erwachsene als auch Kinder, sich für implantierbare Lösungen zu entscheiden. Das britische Gesundheitssystem, die umfassende Krankenversicherung und der Fokus auf die Patientenaufklärung über Implantatoptionen werden das Marktwachstum voraussichtlich weiterhin beflügeln. Darüber hinaus fördern laufende klinische Studien und Kooperationen zwischen Implantatherstellern und NHS-Krankenhäusern die Einführung innovativer Geräte.

Einblick in den deutschen Markt für Mittelohrimplantate

Der deutsche Markt für Mittelohrimplantate wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Innovationen, das steigende Bewusstsein für digitale Hörlösungen und die wachsende Zahl älterer Menschen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Präzisionsmedizin und Rehabilitation, fördert die Verbreitung von Cochlea- und Knochenleitungshörsystemen. Die Integration mit Teleaudiologie-Plattformen und digitalen Programmiersystemen gewinnt zunehmend an Bedeutung, wobei zuverlässige, minimalinvasive und patientenzentrierte Lösungen stark nachgefragt werden. Staatliche Initiativen zur Förderung der Früherkennung von Hörverlust tragen zusätzlich zum Marktwachstum bei.

Einblick in den Markt für Mittelohrimplantate im asiatisch-pazifischen Raum

Der Markt für Mittelohrimplantate im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Hörstörungen, die Urbanisierung, steigende verfügbare Einkommen und der verbesserte Zugang zu moderner Gesundheitsversorgung in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für Hörrehabilitation in der Region, gepaart mit staatlichen Initiativen zur Förderung von Gesundheitstechnologien, beschleunigt die Verbreitung von Mittelohrimplantaten. Da sich der asiatisch-pazifische Raum zudem zu einem Zentrum für Konsumenten und Hersteller implantierbarer Geräte entwickelt, verbessern sich Erschwinglichkeit und Verfügbarkeit, wodurch sich der Patientenstamm erweitert.

Einblick in den japanischen Markt für Mittelohrimplantate

Der japanische Markt für Mittelohrimplantate gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der Nachfrage nach technologisch hochentwickelten Hörlösungen zunehmend an Dynamik. Patienten bevorzugen vermehrt vollständig implantierbare Cochlea- und piezoelektrische Systeme, da diese mehr Komfort, ein ästhetisches Erscheinungsbild und eine bessere Hörleistung bieten. Die Integration mit Fernprogrammierung und digitalen Audiologie-Tools fördert die Akzeptanz sowohl im privaten als auch im klinischen Bereich. Darüber hinaus tragen staatliche Förderprogramme für die Hörversorgung älterer Patienten und die kontinuierliche Zusammenarbeit zwischen Implantatherstellern und Krankenhäusern zusätzlich zum Wachstum bei.

Einblick in den indischen Markt für Mittelohrimplantate

Der indische Markt für Mittelohrimplantate wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das wachsende Bewusstsein für Lösungen bei Hörverlust, die rasante Urbanisierung und den Ausbau der Gesundheitsinfrastruktur zurückzuführen. Indien entwickelt sich zu einem bedeutenden Markt für cochleäre und knochenverankerte Hörsysteme für Erwachsene und Kinder. Der Trend zu intelligenter Gesundheitsversorgung, die steigende Erschwinglichkeit implantierbarer Geräte und die aktive Präsenz nationaler und internationaler Hersteller sind Schlüsselfaktoren für die zunehmende Verbreitung. Verstärkte staatliche und private Initiativen zur Verbesserung der audiologischen Versorgung in städtischen und stadtnahen Gebieten fördern das Marktwachstum zusätzlich.

Marktanteil von Mittelohrimplantaten

Die Branche der Mittelohrimplantate wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Cochlear Limited (Australien)

- MED‐EL Medical Electronics (Österreich)

- Sonova Holding AG (Schweiz)

- Advanced Bionics AG (Schweiz)

- Nurotron Biotechnologie (China)

- Oticon Medical (Dänemark)

- Envoy Medical Corporation (USA)

- SeboTek Hearing Systems, LLC (USA)

- Audina Hearing Instruments, Inc. (USA)

- Ototronix (USA)

- GN Store Nord (Dänemark)

- Widex A/S (Dänemark)

- Listent Medical Co., Ltd. (China)

- Rion Co., Ltd. (Japan)

- HearForm, Inc. (USA)

- InnerScope Hörtechnologien (USA)

- Advanced Sound Technologies (ASTi) (USA)

- Neurelec (Frankreich)

- HHTM (USA)

- Hearindaidssolution (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Mittelohrimplantate?

- Im Dezember 2025 wurde das Cochlea-Implantat von MED-EL als einzige FDA-zugelassene Option für Kinder ab sieben Monaten mit beidseitigem sensorineuralem Hörverlust (SNHL) eingeführt. Dies ermöglicht einen früheren Zugang zu Geräuschen und damit eine frühzeitige Sprachentwicklung. Die erweiterte pädiatrische Indikation verbessert den Zugang zu Implantaten deutlich für Säuglinge, die bisher nicht dafür infrage kamen.

- Im Juli 2025 gab Cochlear Limited die Markteinführung und FDA-Zulassung seines Nucleus® Nexa™ Systems bekannt, des ersten Cochlea-Implantats mit aktualisierbarer Firmware. Dadurch können Patienten zukünftige technologische Verbesserungen direkt über das Implantat und nicht nur über externe Prozessoren nutzen. Das System verfügt außerdem über einen kleineren, leichteren Soundprozessor mit ganztägiger Akkulaufzeit und internem Speicher zur Speicherung der Höreinstellungen des Patienten – eine bedeutende Innovation in der Implantattechnologie.

- Im April 2025 präsentierte MED-EL USA auf der Jahrestagung der American Cochlear Implant Association seinen Audioprozessor SONNET 3. Dieser zeichnet sich durch integrierte drahtlose Konnektivität, fortschrittliche Audioverarbeitung und ein wasserdichtes Design gemäß IP68 aus. Die Markteinführung unterstützt maßgeschneiderte Lösungen für Erkrankungen wie einseitige Taubheit und stärkt das klinische Angebot des Unternehmens.

- Im November 2024 gab die MED-EL Corporation bekannt, dass die FDA die Indikationen für ihr Cochlea-Implantatsystem erweitert hat. Dadurch können nun auch Erwachsene mit umfassenderen Spracherkennungsdefiziten für eine Implantation in Frage kommen. Das Unternehmen erhielt außerdem die erste FDA-Zulassung in Bezug auf die Ergebnisse der Hörerhaltung – ein wichtiger Patientenvorteil, der auf einen geringeren Resthörverlust nach der Implantation hinweist.

- Im Juli 2024 gab Oticon Medical bekannt, dass sein Sentio™-System, ein aktives transkutanes Knochenleitungshörimplantat, die Zulassung der US-amerikanischen Arzneimittelbehörde FDA und die CE-Kennzeichnung erhalten hat. Es ist das kleinste verfügbare transkutane Knochenleitungssystem und bietet Menschen mit Schallleitungs- oder kombinierter Schwerhörigkeit verbesserte Hörmöglichkeiten ohne hervorstehende Implantate. Dadurch werden Tragekomfort und Ästhetik optimiert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.