Global Migraine Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.17 Billion

USD

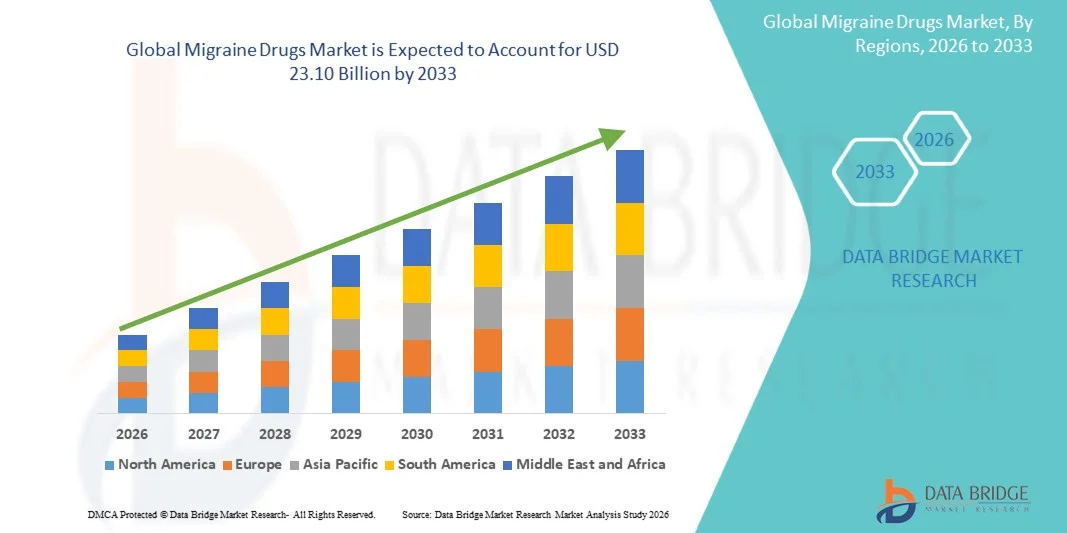

23.10 Billion

2025

2033

USD

7.17 Billion

USD

23.10 Billion

2025

2033

| 2026 –2033 | |

| USD 7.17 Billion | |

| USD 23.10 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Migränemedikamente nach Produkttyp (Akutbehandlung von Migräne, Prophylaxe von Migräne), Verabreichungsweg (oral, Injektion und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Migränemedikamente

- Der globale Markt für Migränemedikamente hatte im Jahr 2025 einen Wert von 7,17 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 23,10 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,75 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Migräneerkrankungen, das steigende Bewusstsein für die Migränebehandlung und die wachsende Nutzung von verschreibungspflichtigen und rezeptfreien Therapien angetrieben.

- Darüber hinaus führen Fortschritte bei zielgerichteten Therapien, darunter CGRP-Inhibitoren und Neuromodulationsgeräte, dazu, dass Patienten zunehmend effektive, schnell wirkende und komfortable Migränebehandlungen bevorzugen. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Migränemedikamenten und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Migränemedikamente

- Migränemedikamente, die sowohl verschreibungspflichtige als auch rezeptfreie Therapieoptionen zur Vorbeugung und Akutbehandlung von Migräne bieten, sind aufgrund ihrer Fähigkeit, die Häufigkeit und Intensität von Migräneanfällen zu reduzieren und die Lebensqualität der Patienten zu verbessern, zunehmend wichtige Bestandteile der modernen Gesundheitsversorgung.

- Die steigende Nachfrage nach Migränemedikamenten wird vor allem durch die zunehmende Verbreitung von Migräneerkrankungen, das wachsende Bewusstsein der Patienten und die verstärkte Anwendung gezielter Therapien wie CGRP-Inhibitoren und Neuromodulationsgeräte angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für Migränemedikamente. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz führender Pharmaunternehmen. In den USA war ein deutliches Wachstum bei der Anwendung von Migränemedikamenten zu verzeichnen, insbesondere bei innovativen Biologika und Akuttherapien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Migränemedikamente sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 %. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende Gesundheitsausgaben und der erweiterte Zugang zu verschreibungspflichtigen und rezeptfreien Migränetherapien in Ländern wie China und Indien.

- Die orale Verabreichungsform dominierte 2025 mit einem Marktanteil von 65,7 % den größten Umsatzanteil, was auf ihre Bequemlichkeit, die Präferenz der Patienten und die breite Verfügbarkeit von Tabletten und Kapseln sowohl für die Akut- als auch für die Präventivbehandlung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Migränemedikamente

|

Attribute |

Wichtige Markteinblicke in Migränemedikamente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Pfizer (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Migränemedikamente

„ Zunehmende Anwendung gezielter und präventiver Therapien “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Migränemedikamente ist die Verlagerung hin zu gezielten Therapien, darunter CGRP-Inhibitoren (Calcitonin Gene-Related Peptide), Gepante und monoklonale Antikörper, sowie zu präventiven Behandlungsoptionen, die die Häufigkeit und Schwere von Migräneattacken reduzieren. Dieser Trend wird durch ein wachsendes Bewusstsein der Patienten, Empfehlungen von Ärzten und einen zunehmenden Fokus auf die Verbesserung der Lebensqualität von Migränepatienten vorangetrieben.

- Beispielsweise haben Erenumab (Aimovig® von Novartis) und Fremanezumab (Ajovy von Teva Pharmaceuticals) aufgrund ihrer Wirksamkeit bei der Reduzierung der Migränetage pro Monat und ihres vergleichsweise günstigen Nebenwirkungsprofils an Bedeutung gewonnen. Auch Ubrogepant (Ubrelvy von AbbVie) wird zunehmend als Akutbehandlungsoption für Migräneattacken eingesetzt und bietet Patienten individuellere und komfortablere Therapieoptionen. Diese Beispiele verdeutlichen den Innovationsdrang der Branche sowohl in der Prävention als auch in der Akutbehandlung.

- Dieser Trend wird auch durch steigende Investitionen in Forschung und Entwicklung neuartiger Migränepräparate und Verabreichungsmethoden, wie Nasensprays und Depotpräparate, unterstützt.

- Darüber hinaus gewinnen Kombinationstherapien und Medikamente mit mehreren Wirkmechanismen zunehmend an Bedeutung für Patienten, die auf herkömmliche Behandlungen nicht ausreichend ansprechen.

- Der Marktfokus verlagert sich zudem hin zur rezeptfreien Verfügbarkeit bestimmter Migränemedikamente, wodurch der Patientenzugang verbessert und die Verbraucherbasis erweitert wird.

Marktdynamik von Migränemedikamenten

Treiber

„Zunehmende Verbreitung von Migräne und wachsendes Gesundheitsbewusstsein“

- Die weltweit zunehmende Verbreitung von Migräneerkrankungen, verbunden mit einem gestiegenen Bewusstsein für Behandlungsmöglichkeiten bei Patienten und medizinischem Fachpersonal, ist ein wesentlicher Treiber des Marktwachstums. Migräne gilt als bedeutende neurologische Erkrankung, die die Produktivität und den Alltag beeinträchtigt und somit die Nachfrage nach wirksamen Behandlungsmethoden erhöht.

- So berichtet beispielsweise die Weltgesundheitsorganisation (WHO), dass Migräne weltweit über eine Milliarde Menschen betrifft. Dies veranlasste Pharmaunternehmen wie Amgen und Novartis, ihr Angebot an Migränemedikamenten zu erweitern und die Verfügbarkeit in Nordamerika, Europa und im asiatisch-pazifischen Raum zu verbessern. Aufklärungskampagnen und Patientenunterstützungsprogramme von Organisationen wie der American Migraine Foundation haben ebenfalls dazu beigetragen, die Inanspruchnahme von Behandlungen zu erhöhen.

- Steigende Diagnosezahlen, ein besseres Verständnis der Migräneauslöser und die Verfügbarkeit präventiver Therapien treiben die Marktnachfrage zusätzlich an.

- Der Ausbau der Gesundheitsinfrastruktur und der Versicherungsdeckung in Schwellenländern erleichtert den Zugang zu innovativen Migränetherapien und trägt so zum Wachstum bei.

- Die zunehmende Anwendung personalisierter Behandlungspläne und evidenzbasierter Medizin in neurologischen Kliniken führt zu einer Präferenz für fortschrittliche Therapieoptionen gegenüber traditionellen Schmerzmitteln.

Zurückhaltung/Herausforderung

„ Hohe Behandlungskosten und Bedenken hinsichtlich Nebenwirkungen “

- Die hohen Kosten neuerer Migränemedikamente, insbesondere monoklonaler Antikörper und CGRP-Inhibitoren, können deren Anwendung einschränken, vor allem in Entwicklungsländern oder bei nicht krankenversicherten Patienten. Dies stellt weiterhin eine große Herausforderung für eine breite Marktdurchdringung dar.

- Beispielsweise können Erenumab (Aimovig) und Fremanezumab (Ajovy) mehrere tausend Dollar pro Jahr kosten, was sie trotz ihrer klinischen Wirksamkeit für kostensensible Bevölkerungsgruppen weniger zugänglich macht. Ebenso berichten einige Patienten über Nebenwirkungen wie Reaktionen an der Injektionsstelle, Verstopfung oder Herz-Kreislauf-Probleme, die die langfristige Therapietreue beeinträchtigen können.

- Generische und traditionelle Medikamente wie Triptane und NSAIDs werden häufig als Erstlinientherapie eingesetzt, was die Anwendung neuerer, teurerer Medikamente einschränkt.

- Unterschiede bei behördlichen Genehmigungen, Erstattungspolitiken und ein begrenztes Patientenbewusstsein in bestimmten Regionen schränken die Marktexpansion zusätzlich ein.

- Die Überwindung dieser Hürden durch Preisstrategien, Patientenunterstützungsprogramme und kontinuierliche Sicherheitsüberwachung wird für ein nachhaltiges Wachstum des Marktes für Migränemedikamente von entscheidender Bedeutung sein.

Marktübersicht für Migränemedikamente

Der Markt ist segmentiert nach Produkttyp, Verabreichungsweg, Vertriebskanal und Endverbraucher.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der globale Markt für Migränemedikamente in Akutbehandlung und Prophylaxe unterteilt. Das Segment der Akutbehandlung dominierte den Markt mit einem Umsatzanteil von 58,4 % im Jahr 2025. Treiber dieses Wachstums sind die hohe Prävalenz episodischer Migräneattacken und der dringende Bedarf an schnell wirkender Linderung. Diese Behandlungen werden aufgrund ihrer Fähigkeit, die Kopfschmerzintensität und Begleitsymptome wie Übelkeit und Lichtempfindlichkeit rasch zu lindern, häufig bevorzugt. Das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für eine rechtzeitige Migränebehandlung trägt zusätzlich zur Marktführerschaft bei. Das Segment profitiert von der Verfügbarkeit verschiedener Darreichungsformen, darunter Tabletten, Nasensprays und Injektionspräparate, die Komfort und Flexibilität bieten. Häufige Rezeptverlängerungen und die rezeptfreie Verfügbarkeit tragen zudem zu einer starken, wiederkehrenden Nachfrage bei. Das Marktwachstum wird auch durch die steigende Migränehäufigkeit in der Bevölkerung im erwerbsfähigen Alter, insbesondere bei Frauen, beflügelt. Die Anwendung von Kombinationstherapien zur Verbesserung der Wirksamkeit steigert die Marktakzeptanz zusätzlich. Die rezeptfreie Verfügbarkeit und die gute Krankenversicherung in entwickelten Regionen spielen ebenfalls eine wichtige Rolle. Die Marktkonsolidierung unter den wichtigsten Pharmaunternehmen gewährleistet kontinuierliche Innovationen bei der Akutbehandlung. Die Dominanz dieses Segments wird zudem durch eine solide Pipeline klinischer Studien und eine hohe Therapietreue der Patienten weiter gestärkt.

Das Segment der Migräneprävention wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein der Patienten für ein langfristiges Migränemanagement und der Wunsch, die Anfallshäufigkeit zu reduzieren. Präventive Therapien gewinnen aufgrund ihrer Wirksamkeit bei der Verringerung der Gesamtbelastung durch Migräne und der Verbesserung der Lebensqualität der Patienten zunehmend an Bedeutung. Fortschritte bei monoklonalen Antikörpern gegen CGRP (Calcitonin Gene-Related Peptide) haben die Anwendung sowohl in entwickelten als auch in Schwellenländern gefördert. Der wachsende Fokus auf proaktive Gesundheitsversorgung und die Verlagerung von der symptomatischen Behandlung hin zur Prävention unterstützen das rasante Wachstum dieses Segments. Die Ausweitung der Kostenübernahme für präventive Therapien durch die Krankenkassen und die zunehmenden Empfehlungen von Ärzten tragen zu einer höheren Marktdurchdringung bei. Patienten mit häufigen oder chronischen Migräneanfällen entscheiden sich eher für diese Behandlungen, was das Marktwachstum weiter beschleunigt. Neue Biosimilars und die Einführung neuer präventiver Medikamente gewährleisten kontinuierliche Innovationen. Telemedizinische und digitale Gesundheitslösungen verbessern die Therapietreue und das Monitoring der Patienten. Aufklärungskampagnen und Schulungsprogramme zum Migränemanagement fördern ebenfalls die Akzeptanz dieser Therapien. Darüber hinaus empfehlen klinische Leitlinien zunehmend eine vorbeugende Behandlung für Patienten mit häufigen Beschwerden.

• Auf dem Weg der Verabreichung

Basierend auf der Verabreichungsart ist der Markt in orale, injizierbare und sonstige Darreichungsformen unterteilt. Die orale Verabreichung dominierte 2025 mit einem Marktanteil von 65,7 % den größten Umsatzanteil. Dies ist auf ihre einfache Anwendung, die Präferenz der Patienten und die breite Verfügbarkeit von Tabletten und Kapseln für die Akut- und Präventionsbehandlung zurückzuführen. Die orale Einnahme ermöglicht eine einfache Selbstmedikation und reduziert die Abhängigkeit von Gesundheitseinrichtungen, was die Therapietreue der Patienten verbessert. Pharmazeutische Innovationen bei schnell auflösenden Tabletten und oralen Kombinationspräparaten verbessern die Wirksamkeit und die Anwenderfreundlichkeit. Das Segment profitiert von hohem Vertrauen der Ärzte und etablierten Vertriebsnetzen. Die Kosteneffizienz im Vergleich zu Injektionspräparaten trägt zusätzlich zur Marktführerschaft bei. Erstattungspolitiken in entwickelten Regionen fördern die Akzeptanz oraler Therapien. Die rezeptfreie Verfügbarkeit in vielen Ländern sichert eine stetige Nachfrage. Orale Therapien werden umfassend auf Sicherheit und Wirksamkeit geprüft, was das Vertrauen der Patienten stärkt. Die einfache Anwendung bei der Langzeitprävention sichert zudem wiederholte Verschreibungen. Die Verfügbarkeit von Generika und Markenpräparaten erhöht die Marktdurchdringung.

Für das Segment der Injektionstherapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % das schnellste Wachstum erwartet. Haupttreiber ist die zunehmende Anwendung von monoklonalen Antikörpertherapien und Notfallbehandlungen bei schweren Migräneattacken. Injektionstherapien, sowohl subkutan als auch intravenös, werden bevorzugt bei Patienten eingesetzt, die nicht auf orale Medikamente ansprechen. Innovationen bei Applikationssystemen und die Stabilität der Formulierungen machen Injektionen patientenfreundlicher. Das wachsende Bewusstsein von medizinischem Fachpersonal für injizierbare Präventionsbehandlungen fördert deren Anwendung. Patienten mit chronischer Migräne greifen aufgrund der höheren Wirksamkeit bei der Reduzierung von Häufigkeit und Schweregrad der Attacken vermehrt auf Injektionen zurück. Klinische Leitlinien betonen mittlerweile die frühzeitige Intervention mit injizierbaren Therapien für geeignete Patienten. In Schwellenländern ist die Anwendung aufgrund der sich verbessernden Gesundheitsinfrastruktur stärker ausgeprägt. Die Kostenübernahme für spezielle Injektionstherapien durch die Krankenkassen erleichtert den Zugang. Injektionsoptionen gewährleisten zudem eine vorhersehbare Pharmakokinetik und verbessern so die Behandlungsergebnisse. Programme zur häuslichen Verabreichung unterstützen die Therapietreue und erhöhen den Komfort.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken erzielte 2025 mit 52,6 % den größten Umsatzanteil. Gründe hierfür sind die Anforderungen an verschreibungspflichtige Medikamente, der Zugang zu spezialisierten Migränetherapien und die Verfügbarkeit von hauseigener klinischer Beratung. Krankenhäuser bieten Patientenschulungen, Nachsorge und einen einfacheren Zugang zu Injektionstherapien. Die enge Integration in die Gesundheitssysteme gewährleistet eine kontinuierliche Versorgung und hohe Akzeptanzraten. Krankenhausapotheken unterstützen zudem die Verabreichung von Akutbehandlungen während stationärer Aufenthalte. Die Kostenerstattung ist in Krankenhäusern einfacher zu handhaben, was die Therapietreue der Patienten fördert.

Für den Bereich Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Trend zum Online-Apothekenkauf, die bequeme Lieferung nach Hause und die steigende Zahl telemedizinischer Beratungen. Online-Plattformen bieten Zugang zu verschreibungspflichtigen und rezeptfreien Migränemedikamenten, oft zu wettbewerbsfähigen Preisen. Patienten in ländlichen Gebieten bevorzugen aufgrund der Bequemlichkeit und der Wahrung ihrer Privatsphäre zunehmend Online-Bestellmöglichkeiten. Digitale Gesundheitsplattformen und App-basierte Erinnerungsfunktionen verbessern die Therapietreue. Online-Apotheken ermöglichen zudem Abonnementmodelle für die Präventionstherapie und gewährleisten so eine kontinuierliche Behandlung. COVID-19 hat die Nutzung von Online-Apotheken beschleunigt – ein Trend, der sich weiter fortsetzt. Online-Apotheken erweitern ihr Angebot außerdem um spezielle Injektionstherapien und bieten entsprechende Beratung an.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 61,4 %. Dies ist auf den Zugang zu einem breiten Behandlungsspektrum und hochqualifiziertes medizinisches Personal zurückzuführen, das auch komplexe Migränefälle behandeln kann. Krankenhäuser bieten integrierte Patientenüberwachung und Nachsorge, wodurch Therapiepläne zeitnah angepasst und bessere Behandlungsergebnisse erzielt werden. Sie leisten zudem Notfallversorgung bei akuten Migräneattacken und erhöhen so die Patientensicherheit. Die Abrechnung mit den Krankenkassen ist im Krankenhausumfeld einfacher, wodurch Migränebehandlungen für Patienten erschwinglicher werden. Krankenhäuser profitieren von einer höheren Patientenfrequenz und etablierten Migränemanagementprogrammen, die sowohl Akut- als auch Präventionstherapien umfassen. Die Anwesenheit von Spezialisten wie Neurologen verbessert die Diagnosegenauigkeit und die Behandlungseffektivität. Krankenhäuser erleichtern außerdem die Teilnahme an klinischen Studien und ermöglichen so den Zugang zu innovativen Therapien. Die Therapietreue der Patienten wird durch strukturierte Schulungsprogramme und Unterstützungsangebote verbessert. Das Segment wächst aufgrund der zunehmenden Verbreitung von Migräne in der städtischen Bevölkerung stetig weiter. Krankenhäuser bleiben eine verlässliche Quelle für fortschrittliche Behandlungsoptionen, einschließlich injizierbarer Therapien und monoklonaler Antikörpertherapien.

Für den Bereich der häuslichen Migräne wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Trend zur Selbstbehandlung bei Patienten mit leichter bis mittelschwerer Migräne. Die breite Verfügbarkeit oraler und rezeptfreier Migränemedikamente trägt zur steigenden Akzeptanz der häuslichen Migräne bei und bietet Komfort und Kosteneinsparungen. Telemedizinische Beratungen ermöglichen es Patienten, sich bezüglich ihrer Medikamente beraten zu lassen, ohne ein Krankenhaus aufsuchen zu müssen, wodurch der Zugang in ländlichen Gebieten verbessert wird. Digitale Hilfsmittel zur Therapietreue, darunter Apps und Erinnerungsfunktionen, unterstützen Patienten dabei, die Medikamenteneinnahme zu verfolgen und Symptome effektiv zu überwachen. Das wachsende Bewusstsein für Präventionsmaßnahmen und frühzeitige Intervention fördert die Nutzung der häuslichen Migräne. Heimüberwachungsgeräte und Wearables werden zunehmend eingesetzt, um Auslöser und Migränemuster zu erfassen. Medikamentenlieferdienste auf Abonnementbasis verbessern die Kontinuität der Therapie für chronische Migränepatienten. Patienten bevorzugen die häusliche Migräne aufgrund der Privatsphäre, des Komforts und der kürzeren Anfahrtswege. Bildungsinitiativen und Online-Plattformen helfen Patienten, Behandlungsoptionen und Anpassungen des Lebensstils zu verstehen. Eine verbesserte Kostenübernahme für Therapien, die nach Hause geliefert werden, durch die Krankenkassen trägt zusätzlich zum Wachstum bei. Häusliche Pflegelösungen sind auch für Erwerbstätige attraktiv, die sich Flexibilität bei der Migränebewältigung im Rahmen ihres Alltags wünschen.

Regionale Marktanalyse für Migränemedikamente

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 44,2 % den Markt für Migränemedikamente. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz führender Pharmaunternehmen. In den USA stieg die Nutzung von Migränemedikamenten deutlich an, insbesondere bei innovativen Biologika und Akuttherapien.

- Die Verbraucher in der Region suchen zunehmend nach wirksamen Lösungen zur Vorbeugung und Akutbehandlung von Migräne, was durch die Verfügbarkeit von verschreibungspflichtigen und rezeptfreien Medikamenten unterstützt wird.

- Die zunehmende Präferenz für personalisierte Behandlungspläne, telemedizinische Beratungen und die Integration digitaler Gesundheitsüberwachungsinstrumente unterstützt die Marktexpansion zusätzlich.

Einblick in den US-amerikanischen Markt für Migränemedikamente

Der US-amerikanische Markt für Migränemedikamente wird 2025 mit 78 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind das steigende Bewusstsein der Patienten, die zunehmende Verbreitung von Migräneerkrankungen und die rasche Akzeptanz fortschrittlicher Biologika und neuartiger Therapieoptionen. Krankenhäuser, Fachkliniken und Apotheken verzeichnen eine starke Nachfrage nach Akut- und Präventivbehandlungen. Der Ausbau von Telemedizin und mobilen Gesundheits-Apps fördert zudem die Patientenbeteiligung und Therapietreue und trägt so weiter zum Marktwachstum bei.

Einblick in den europäischen Markt für Migränemedikamente

Der europäische Markt für Migränemedikamente wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, strenge regulatorische Standards und ein zunehmendes Bewusstsein für die Behandlung von Migräne. In Ländern wie Deutschland, Frankreich und Großbritannien ist eine verstärkte Nutzung präventiver Therapien und digitaler Gesundheitslösungen zu beobachten, wobei Krankenhäuser und Fachkliniken integrierte Migränebehandlungsprogramme anbieten.

Einblick in den britischen Markt für Migränemedikamente

Der britische Markt für Migränemedikamente dürfte aufgrund des steigenden Patientenbewusstseins, staatlich geförderter Gesundheitsinitiativen und des verbesserten Zugangs zu verschreibungspflichtigen und rezeptfreien Migränemedikamenten ein beachtliches jährliches Wachstum verzeichnen. Patienten greifen zunehmend auf präventive Behandlungen und Akuttherapien zurück, die sowohl in Krankenhäusern als auch in Apotheken angeboten werden.

Einblick in den deutschen Markt für Migränemedikamente

Der deutsche Markt für Migränemedikamente dürfte im Prognosezeitraum kontinuierlich wachsen. Unterstützt wird dies durch eine gut ausgebaute Gesundheitsinfrastruktur, Patientenaufklärungsprogramme und die zunehmende Anwendung innovativer Migränetherapien. Kliniken und spezialisierte Zentren setzen vermehrt umfassende Migränemanagementstrategien ein.

Einblick in den asiatisch-pazifischen Markt für Migränemedikamente

Der Markt für Migränemedikamente im asiatisch-pazifischen Raum dürfte die am schnellsten wachsende Region sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % von 2026 bis 2033. Das Wachstum wird durch die zunehmende Urbanisierung, steigende Gesundheitsausgaben und den erweiterten Zugang zu verschreibungspflichtigen und rezeptfreien Migränetherapien in Ländern wie China und Indien angetrieben.

Einblick in den japanischen Markt für Migränemedikamente

Der japanische Markt für Migränemedikamente gewinnt aufgrund des hohen Patientenbewusstseins, der fortschrittlichen Gesundheitsinfrastruktur und der zunehmenden Anwendung innovativer Biologika und Akuttherapien an Bedeutung. Krankenhäuser und Fachkliniken verzeichnen eine starke Nachfrage nach präventiven und akuten Behandlungsoptionen.

Einblick in den chinesischen Markt für Migränemedikamente

Der chinesische Markt für Migränemedikamente wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind eine wachsende Mittelschicht, steigende Gesundheitsausgaben und ein zunehmendes Bewusstsein der Patienten. Die rasante Urbanisierung, der Ausbau von Krankenhausnetzen und die breitere Verfügbarkeit von verschreibungspflichtigen und rezeptfreien Migränetherapien treiben das Marktwachstum an.

Marktanteil von Migränemedikamenten

Die Migränemedikamentenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer (USA)

• Teva Pharmaceutical Industries (Israel)

• Eli Lilly and Company (USA)

• Novartis (Schweiz)

• Amgen (USA)

• AbbVie (USA)

• Merck & Co. (USA)

• Johnson & Johnson (USA)

• GlaxoSmithKline (Großbritannien)

• AstraZeneca (Großbritannien)

• Boehringer Ingelheim (Deutschland)

• Bayer AG (Deutschland

) • UCB (Belgien)

• Allergan (USA)

• Dr. Reddy's Laboratories (Indien)

• Hanmi Pharmaceutical (Südkorea)

• Chiesi Farmaceutici (Italien)

• Servier (Frankreich)

• Mylan (USA)

• Sanofi (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Migränemedikamente

- Im März 2023 gab Pfizer bekannt, dass sein Nasenspray ZAVZPRET (Zavegepant), der erste für die Akutbehandlung von Migräne bei Erwachsenen zugelassene CGRP-Rezeptorantagonist, die Zulassung der US-amerikanischen Arzneimittelbehörde FDA erhalten hat. Diese neuartige intranasale Formulierung ermöglicht eine gezielte nasale Applikation und zeigte einen raschen Wirkungseintritt der Schmerzlinderung, was einen bedeutenden Fortschritt in der nicht-oralen Akuttherapie von Migräne darstellt.

- Im April 2023 erweiterte AbbVie die Indikation für QULIPTA (Atogepant) und machte es damit zum ersten oralen CGRP-Rezeptorantagonisten, der zur Prävention sowohl episodischer als auch chronischer Migräne bei Erwachsenen zugelassen ist. Diese erweiterte Zulassung unterstrich die Bedeutung oraler Prophylaxetherapien im Rahmen der Migränebehandlung.

- Im April 2024 empfahl das britische National Institute for Health and Care Excellence (NICE) Atogepant (Qulipta) für die Anwendung in England bei Patienten mit Migräne, die auf andere Behandlungen nicht ausreichend angesprochen hatten, wodurch der klinische Zugang in den nationalen Gesundheitssystemen potenziell erweitert werden könnte.

- Im Juni 2025 gab AbbVie bekannt, dass Qulipta (Atogepant) in einer klinischen Studie der Phase III die ältere Standardtherapie Topiramat übertraf und eine bessere Verträglichkeit sowie eine höhere Wirksamkeit bei der Migräneprävention aufwies, indem es die Anzahl der Migränetage pro Monat signifikant reduzierte.

- Im Januar 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA SYMBRAVO (Meloxicam + Rizatriptan), eine orale Fixkombinationstablette von Axsome Therapeutics zur Akutbehandlung von Migräne mit und ohne Aura bei Erwachsenen. Damit wurde eine neuartige Kombinationstherapie mit niedermolekularen Wirkstoffen in die Akutbehandlung von Migräne aufgenommen.

- Im Mai 2025 erhielt Satsuma Pharmaceuticals die FDA-Zulassung in den USA für ATZUMI, ein Nasenpulverpräparat mit Dihydroergotamin (DHE) zur Akutbehandlung von Migräne bei Erwachsenen. Die Kombination aus Medikament und Applikationsgerät nutzt eine firmeneigene mukoadhäsive Technologie, um DHE schnell und effektiv bei akuten Migräneattacken zu verabreichen.

- Im Mai 2025 erhielt Amneal Pharmaceuticals die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für den BREKIYA® (Dihydroergotaminmesylat)-Autoinjektor, den ersten gebrauchsfertigen Autoinjektor zur Selbstverabreichung bei akuter Migräne (mit oder ohne Aura) und Clusterkopfschmerz. Diese Zulassung erweiterte die Behandlungsmöglichkeiten für Patienten und ermöglichte eine einfachere und bequemere Akutversorgung zu Hause.

- Im August 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für AJOVY (Fremanezumab-vfrm) zur Migräneprophylaxe bei Kindern ab 6 Jahren, die bestimmte Gewichtskriterien erfüllen. Damit wurde das erste Biologikum zur Migräneprophylaxe bei Kindern zugelassen und die präventive Therapie auf den pädiatrischen Markt ausgeweitet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.