Global Missile And Air Defense Radar System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.67 Billion

USD

31.97 Billion

2025

2033

USD

13.67 Billion

USD

31.97 Billion

2025

2033

| 2026 –2033 | |

| USD 13.67 Billion | |

| USD 31.97 Billion | |

| % | |

|

Marktsegmentierung für globale Raketen- und Luftverteidigungsradarsysteme nach Typ (Raketenabwehrsystem, Flugabwehrsystem, C-RAM-System), Plattform (luftgestützt, landgestützt und seegestützt), Reichweite (Kurzstrecken-Luftverteidigungssystem (ShoRAD), Mittelstrecken-Luftverteidigungssystem (MRAD) und Langstrecken-Luftverteidigungssystem (LRAD)) und Komponente (Waffensystem, Feuerleitsystem, Feuerleitradar, Überwachungsradar, Führungs- und Kontrollsystem und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Raketen- und Luftverteidigungsradarsysteme

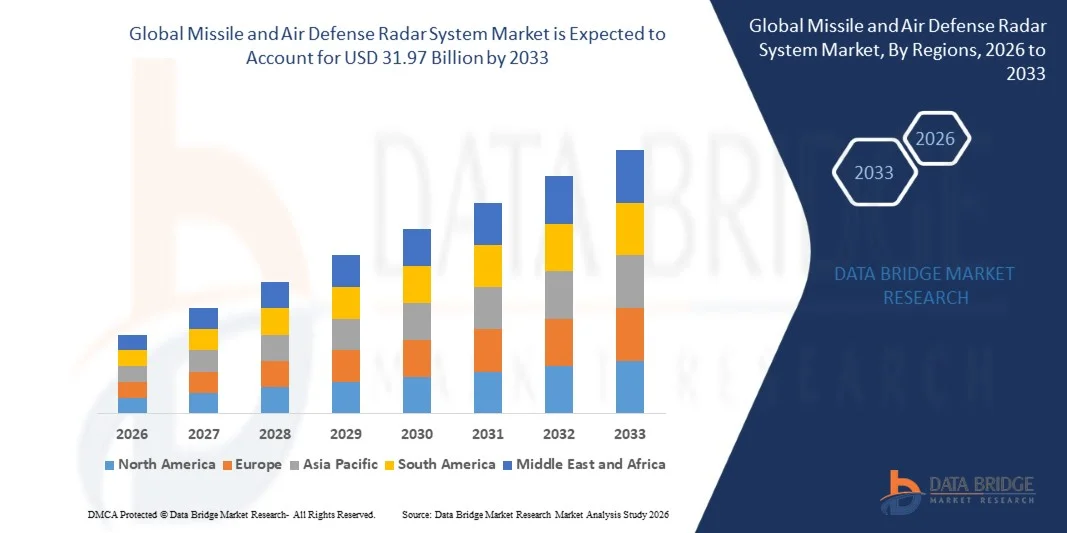

- Der globale Markt für Raketen- und Luftverteidigungsradarsysteme hatte im Jahr 2025 einen Wert von 13,67 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 31,97 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch zunehmende geopolitische Spannungen und steigende Investitionen der Regierungen in die Stärkung der nationalen Luftverteidigung und Raketenabwehrfähigkeiten angetrieben.

- Darüber hinaus verbessert der zunehmende Einsatz integrierter Luft- und Raketenabwehrnetze in Verbindung mit Fortschritten bei Radartechnologien wie aktiven elektronisch gesteuerten Phased-Array-Radaren (AESA) und digitaler Radararchitektur die Fähigkeiten zur Bedrohungserkennung und -verfolgung erheblich. Diese Faktoren beschleunigen die Einführung fortschrittlicher Radarsysteme und tragen somit zum Wachstum des Marktes für Raketen- und Luftabwehrradarsysteme bei.

Marktanalyse für Raketen- und Luftverteidigungsradarsysteme

- Radarsysteme zur Raketen- und Luftverteidigung, die zur Erkennung, Verfolgung und zum Abfangen von Bedrohungen aus der Luft wie ballistischen Raketen, Flugzeugen und unbemannten Luftfahrzeugen entwickelt wurden, sind aufgrund ihrer Rolle bei der Frühwarnung und Lageerkennung zu kritischen Bestandteilen der modernen Verteidigungsinfrastruktur auf Land-, See- und Luftplattformen geworden.

- Die steigende Nachfrage nach diesen Systemen wird primär durch wachsende Programme zur Modernisierung der Verteidigung, zunehmende grenzüberschreitende Sicherheitsbedrohungen und den Bedarf an fortschrittlichen Überwachungstechnologien getrieben, die in der Lage sind, große Lufträume zu überwachen und integrierte Raketenabwehroperationen zu unterstützen.

- Nordamerika dominierte 2025 mit einem Anteil von 32,59 % den Markt für Raketen- und Luftverteidigungsradarsysteme. Dies ist auf erhebliche Verteidigungsausgaben, die kontinuierliche Modernisierung der militärischen Infrastruktur und starke Investitionen in fortschrittliche Radartechnologien zur Raketenerkennung und -verfolgung zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Verteidigungsausgaben und zunehmender Sicherheitsbedenken in der gesamten Region die am schnellsten wachsende Region auf dem Markt für Raketen- und Luftverteidigungsradarsysteme sein.

- Das Segment der Raketenabwehrsysteme dominierte den Markt mit einem Marktanteil von 46,8 % im Jahr 2025, bedingt durch den weltweit steigenden Fokus auf den Schutz vor ballistischen Raketen und Marschflugkörpern. Regierungen in den wichtigsten Verteidigungsnationen priorisieren Raketenabwehrfähigkeiten als Bestandteil integrierter Luft- und Raketenabwehrarchitekturen. Diese Systeme basieren maßgeblich auf fortschrittlichen Radartechnologien zur Frühwarnung, Verfolgung und Lenkung von Abfangraketen.

Berichtsumfang und Marktsegmentierung für Raketen- und Luftverteidigungsradarsysteme

|

Attribute |

Wichtige Markteinblicke in Raketen- und Luftverteidigungsradarsysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Raketen- und Luftverteidigungsradarsysteme

„Zunehmende Verbreitung der AESA-Radartechnologie“

- Ein wichtiger Trend auf dem Markt für Raketen- und Luftverteidigungsradarsysteme ist die zunehmende Verbreitung von AESA-Radarsystemen (Active Electronically Scanned Array), bedingt durch den Bedarf an höherer Detektionsgenauigkeit, schnellerer Zielverfolgung und verbesserter Widerstandsfähigkeit gegenüber elektronischen Kampfführungsszenarien. AESA-Radargeräte ermöglichen die gleichzeitige Verfolgung mehrerer Luftziele und verbessern das Lagebild moderner Luftverteidigungsnetzwerke.

- Raytheon Technologies entwickelte beispielsweise den Lower Tier Air and Missile Defense Sensor (LTAMDS) für die US-Armee. Dieser Sensor verfügt über ein 360-Grad-AES-Design (Active Electronically Scanned Array), das die Erkennungs- und Verfolgungsfähigkeiten gegenüber fortschrittlichen Raketenbedrohungen deutlich verbessert.

- Die Integration von AESA-Radarsystemen in moderne Luftverteidigungssysteme schreitet voran, da die Streitkräfte eine verbesserte Verfolgung schwer ortbarer Ziele wie Tarnkappenflugzeuge, Drohnen und Marschflugkörper benötigen. Diese Radargeräte bieten eine verbesserte Strahlsteuerung, eine höhere Auflösung bei der Zielverfolgung und eine schnelle Zielunterscheidung in komplexen Kampfsituationen.

- Marineverteidigungsplattformen integrieren ebenfalls AESA-Radartechnologien, um die Fähigkeiten zur maritimen Überwachung und Raketenabwehr zu stärken. Kriegsschiffe, die mit modernen Phased-Array-Radarsystemen ausgestattet sind, können ausgedehnte Lufträume überwachen und schnell auf neu auftretende Bedrohungen aus der Luft in strategischen Seegebieten reagieren.

- Luftgestützte Überwachungssysteme setzen zunehmend AESA-Radargeräte ein, um Frühwarn- und Kontrolloperationen zu unterstützen. Diese Radargeräte ermöglichen eine größere Erfassungsreichweite und eine verbesserte Überwachung von Hochgeschwindigkeitszielen in weitläufigen Einsatzgebieten.

- Die zunehmende Abhängigkeit von Mehrzweck-Radarsystemen, die Überwachungs-, Verfolgungs- und Feuerleitungsaufgaben übernehmen können, verstärkt die Nachfrage nach AESA-Technologie. Dieser Übergang zu elektronisch abgetasteten Radararchitekturen verbessert die Gesamteffizienz der Zielerfassung und treibt die Modernisierung der globalen Raketen- und Luftverteidigungsinfrastrukturen voran.

Marktdynamik von Raketen- und Luftverteidigungsradarsystemen

Treiber

„Steigende Verteidigungsausgaben und Modernisierung der Luftverteidigung“

- Steigende Verteidigungshaushalte und umfangreiche Militärmodernisierungsprogramme in zahlreichen Ländern treiben die Nachfrage nach fortschrittlichen Raketen- und Luftverteidigungsradarsystemen deutlich an. Regierungen priorisieren Investitionen in Überwachungs- und Frühwarntechnologien, um die nationale Sicherheit zu stärken und sich wandelnden Bedrohungen aus der Luft entgegenzuwirken.

- Lockheed Martin lieferte beispielsweise das TPY-4-Radar an die US-Luftwaffe, ein Radarsystem der nächsten Generation, das die Fähigkeiten zur Luftraumüberwachung und Bedrohungserkennung über große Entfernungen in komplexen Einsatzumgebungen verbessern soll.

- Viele Verteidigungsbehörden setzen hochentwickelte Radarnetzwerke ein, die große Lufträume überwachen und ballistische Raketen, Flugzeuge und unbemannte Flugsysteme erkennen können. Diese Technologien spielen eine entscheidende Rolle bei Frühwarn- und Abfangstrategien zum Schutz nationaler Grenzen und strategischer Anlagen.

- Die Modernisierung integrierter Luft- und Raketenabwehrarchitekturen fördert die Beschaffung hochentwickelter Radarplattformen für Land-, See- und Luftsysteme. Regierungen priorisieren Radarmodernisierungen, um mehrschichtige Verteidigungssysteme zu stärken, die eine schnelle Reaktion auf Bedrohungen ermöglichen.

- Kontinuierliche technologische Fortschritte in der digitalen Radarverarbeitung, der Sensorfusion und der Langstreckenortung unterstützen die Modernisierungsinitiativen im Verteidigungsbereich. Diese Entwicklungen treiben die anhaltende Nachfrage nach fortschrittlichen Radarsystemen in den globalen militärischen Infrastrukturen voran.

Zurückhaltung/Herausforderung

„Hohe Kosten fortschrittlicher Radarsysteme“

- Der Markt für Radarsysteme zur Raketen- und Luftverteidigung steht aufgrund der hohen Kosten für Entwicklung, Einsatz und Wartung fortschrittlicher Radarplattformen vor Herausforderungen. Diese Systeme benötigen hochentwickelte elektronische Bauteile, leistungsstarke Sender und komplexe Softwarearchitekturen, was die Produktions- und Betriebskosten erheblich erhöht.

- Die Thales-Gruppe produziert beispielsweise hochentwickelte Radarplattformen wie das Ground Master 200-Radar, das fortschrittliche Phased-Array-Technologie und Hochleistungssensoren nutzt und daher erhebliche Investitionen in Entwicklung und Fertigung erfordert.

- Die Entwicklung hochpräziser Radarsysteme erfordert umfangreiche Forschungs- und Entwicklungsarbeiten, spezialisierte Testumgebungen und eine komplexe Integration in Raketenabwehrnetze. Diese Prozesse setzen fortgeschrittene Expertise und lange Entwicklungszyklen voraus, was die Gesamtprojektkosten erhöht.

- Der Einsatz von Radarsystemen in großen geografischen Gebieten erfordert zudem Investitionen in die Infrastruktur, Wartungseinrichtungen und qualifiziertes technisches Personal, um die Betriebssicherheit zu gewährleisten. Diese zusätzlichen Anforderungen können für Länder mit begrenzten Verteidigungsbudgets zu finanziellen Engpässen führen.

- Die Notwendigkeit, unter anspruchsvollen Gefechtsfeldbedingungen hohe Leistung und Zuverlässigkeit aufrechtzuerhalten, treibt die Betriebskosten zusätzlich in die Höhe. Dieser Kostendruck kann die breite Einführung fortschrittlicher Radarsysteme in bestimmten Regionen einschränken und stellt somit eine Herausforderung für die Marktexpansion bei gleichzeitigem Erhalt des technologischen Fortschritts dar.

Marktübersicht für Radarsysteme zur Raketen- und Luftverteidigung

Der Markt ist segmentiert nach Typ, Plattform, Reichweite und Komponente.

• Nach Typ

Basierend auf dem Systemtyp ist der Markt für Raketen- und Luftverteidigungsradarsysteme in Raketenabwehrsysteme, Flugabwehrsysteme und C-RAM-Systeme (Counter Rocket, Artillery, and Mortar) unterteilt. Das Segment der Raketenabwehrsysteme dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025, was auf den weltweit steigenden Fokus auf den Schutz vor ballistischen Raketen und Marschflugkörpern zurückzuführen ist. Regierungen in wichtigen Verteidigungsnationen priorisieren Raketenabwehrfähigkeiten als Bestandteil integrierter Luft- und Raketenabwehrarchitekturen. Diese Systeme basieren maßgeblich auf fortschrittlichen Radartechnologien für Frühwarnung, Verfolgung und Lenkung von Abfangraketen. Steigende Investitionen in mehrschichtige Raketenabwehrnetze und die Modernisierung der nationalen Verteidigungsinfrastrukturen verstärken die Nachfrage nach Raketenabwehrradarsystemen. Der zunehmende Einsatz mehrschichtiger Verteidigungssysteme zum Schutz strategischer Anlagen, Militärstützpunkte und urbaner Zentren festigt die führende Position dieses Segments zusätzlich.

Der Markt für Raketen-, Artillerie- und Mörserabwehrsysteme (C-RAM) dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch zunehmende asymmetrische Kriegsführung und grenzüberschreitende Sicherheitsbedrohungen. Streitkräfte setzen verstärkt C-RAM-Lösungen ein, um Kurzstreckenprojektile und Raketenangriffe in Echtzeit zu erkennen und abzufangen. Diese Systeme basieren auf hochreaktiven Radarplattformen, die in der Lage sind, anfliegende Bedrohungen schnell zu identifizieren und Gegenmaßnahmen einzuleiten. Zunehmende Konflikte in urbanen Gebieten und Grenzregionen beschleunigen die Einführung solcher Systeme zum Schutz vorgeschobener Operationsbasen und ziviler Infrastruktur. Darüber hinaus verbessern kontinuierliche Fortschritte bei der Radargenauigkeit und den automatisierten Reaktionsfähigkeiten die operative Effektivität von C-RAM-Systemen und tragen so zu einem starken Wachstum dieses Marktsegments bei.

• Nach Plattform

Basierend auf der Plattform ist der Markt für Raketen- und Luftverteidigungsradarsysteme in luftgestützte, landgestützte und seegestützte Systeme unterteilt. Das landgestützte Segment dominierte den Markt mit dem größten Marktanteil im Jahr 2025, was auf den weitverbreiteten Einsatz bodengestützter Radarsysteme für nationale Luftverteidigungsnetze zurückzuführen ist. Landgestützte Radaranlagen spielen eine entscheidende Rolle bei der Frühwarnung, der Bedrohungserkennung und der Raketenverfolgung über Landesgrenzen hinweg. Regierungen investieren massiv in stationäre und mobile Radareinheiten, um die innere Sicherheit und die Lageerfassung auf dem Gefechtsfeld zu verbessern. Diese Systeme bieten Überwachungsmöglichkeiten über große Entfernungen und unterstützen integrierte Führungs- und Kontrollnetze. Die zunehmende Modernisierung der bodengestützten Raketenabwehrinfrastruktur und der Einsatz mobiler Radareinheiten an strategischen Standorten sichern weiterhin die Vormachtstellung dieses Segments.

Der luftgestützte Sektor dürfte aufgrund der steigenden Nachfrage nach luftgestützten Frühwarn- und Kontrollsystemen (AEW&C) von 2026 bis 2033 das schnellste Wachstum verzeichnen. Luftgestützte Radarsysteme bieten durch den Betrieb in größeren Höhen eine größere Erfassungsreichweite und ein verbessertes Lagebild. Streitkräfte setzen zunehmend auf luftgestützte Plattformen, um Tarnkappenflugzeuge, Raketen und Drohnen außerhalb der Reichweite von Bodenradargeräten zu orten. Die Integration fortschrittlicher Phased-Array-Radare und Sensorfusionstechnologien verbessert die Leistungsfähigkeit luftgestützter Überwachungssysteme weiter. Steigende Investitionen in Überwachungsflugzeuge der nächsten Generation und unbemannte Flugplattformen werden das Wachstum dieses Segments voraussichtlich deutlich beschleunigen.

• Nach Reichweite

Basierend auf der Reichweite ist der Markt für Raketen- und Luftverteidigungsradarsysteme in Kurzstrecken-Luftverteidigungssysteme (ShoRAD), Mittelstrecken-Luftverteidigungssysteme (MRAD) und Langstrecken-Luftverteidigungssysteme (LRAD) unterteilt. Das Segment der Langstrecken-Luftverteidigungssysteme (LRAD) dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch den steigenden Bedarf an der Erkennung und Abwehr von Bedrohungen aus großer Höhe und Entfernung. LRAD-Radarsysteme ermöglichen die Früherkennung von ballistischen Raketen, Flugzeugen und Langstreckenprojektilen und versetzen die Streitkräfte in die Lage, rechtzeitig Abwehrstrategien einzuleiten. Diese Systeme werden häufig in fortschrittliche Raketenabwehrsysteme integriert, um einen mehrschichtigen Schutz für nationale Gebiete zu gewährleisten. Regierungen priorisieren die Installation von Langstreckenradargeräten zur Überwachung großer Lufträume und strategischer Verteidigungszonen. Kontinuierliche technologische Fortschritte in der Langstreckenradar-Zielverfolgung und -Unterscheidung tragen zusätzlich zur Marktführerschaft dieses Segments bei.

Das Segment der Kurzstrecken-Luftverteidigungssysteme (ShoRAD) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch die zunehmende Bedrohung durch tieffliegende Drohnen, Hubschrauber und taktische Raketen. Moderne Gefechtsfelder erfordern Systeme mit schneller Reaktionszeit, die Bedrohungen auf kurze Distanz erkennen und neutralisieren können. ShoRAD-Radarsysteme bieten schnelle Erkennungs- und Verfolgungsfunktionen, die mobile Verteidigungseinheiten und Frontoperationen unterstützen. Der verstärkte Einsatz mobiler Luftverteidigungsplattformen und taktischer Radarsysteme steigert die Nachfrage nach Kurzstreckenlösungen. Darüber hinaus veranlasst der zunehmende Einsatz unbemannter Luftfahrzeuge in der Kriegsführung die Streitkräfte, ihre Kurzstrecken-Erkennungsfähigkeiten zu verbessern.

• Nach Komponente

Basierend auf den Komponenten ist der Markt für Raketen- und Luftverteidigungsradarsysteme in Waffensysteme, Feuerleitsysteme, Feuerleitradare, Überwachungsradare, Führungs- und Kontrollsysteme sowie Sonstiges unterteilt. Das Segment der Überwachungsradare dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund seiner entscheidenden Rolle bei der kontinuierlichen Überwachung und Früherkennung von Bedrohungen aus der Luft. Überwachungsradare ermöglichen es den Streitkräften, Flugzeuge, Raketen und unbemannte Luftfahrtsysteme über große geografische Gebiete hinweg zu verfolgen. Diese Systeme bilden das Rückgrat integrierter Luftverteidigungsnetze, indem sie den Führungszentralen ein Lagebild in Echtzeit liefern. Der zunehmende Einsatz fortschrittlicher 3D- und Phased-Array-Radartechnologien verbessert die Erfassungsreichweite und Genauigkeit von Überwachungsradaren. Der wachsende Fokus auf die Stärkung der nationalen Luftraumüberwachungskapazitäten unterstreicht die Dominanz dieses Segments zusätzlich.

Dem Segment der Feuerleitradare wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, da moderne Verteidigungssysteme hochpräzise Zielerfassungs- und Abfangfähigkeiten erfordern. Feuerleitradare sind für die präzise Lenkung von Raketen und Waffensystemen gegen identifizierte Bedrohungen verantwortlich. Die zunehmende Entwicklung fortschrittlicher Abfangraketen und automatisierter Zielsysteme treibt die Nachfrage nach hochentwickelten Feuerleitradaren an. Diese Systeme ermöglichen die schnellere und gleichzeitige Bekämpfung mehrerer Bedrohungen in komplexen Kampfsituationen. Kontinuierliche Innovationen bei Radarverfolgungsalgorithmen, der Abwehr elektronischer Kampfführung und Echtzeit-Zielerfassungsfähigkeiten werden das Wachstum dieses Segments voraussichtlich beschleunigen.

Regionale Analyse des Marktes für Raketen- und Luftverteidigungsradarsysteme

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 32,59 % den Markt für Raketen- und Luftverteidigungsradarsysteme. Treiber dieser Entwicklung waren die hohen Verteidigungsausgaben, die kontinuierliche Modernisierung der militärischen Infrastruktur und die starken Investitionen in fortschrittliche Radartechnologien zur Raketenerkennung und -verfolgung.

- Die Verteidigungsbehörden der Region priorisieren den Aufbau integrierter Luft- und Raketenabwehrnetze, die ballistische Raketen, Marschflugkörper und fortschrittliche Bedrohungen aus der Luft erkennen können. Die Präsenz großer Rüstungsunternehmen und umfangreiche Forschungs- und Entwicklungsaktivitäten stärken den regionalen Markt zusätzlich.

- Der wachsende Fokus auf nationale Sicherheit, der Ausbau von Radarsystemen der nächsten Generation und der zunehmende Einsatz mehrschichtiger Raketenabwehrarchitekturen auf Militärstützpunkten und strategischen Standorten stärken weiterhin die Führungsrolle Nordamerikas auf dem Weltmarkt.

Markteinblicke in US-Raketen- und Luftverteidigungsradarsysteme

Der US-amerikanische Markt für Raketen- und Luftverteidigungsradarsysteme erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren umfangreiche Investitionen in nationale Raketenabwehrprogramme und fortschrittliche Überwachungstechnologien. Die USA modernisieren kontinuierlich ihre Radarinfrastruktur, um Frühwarn- und Bedrohungserkennungsfähigkeiten zu verbessern. Die Präsenz führender Verteidigungstechnologieunternehmen und die laufende Entwicklung von Radarplattformen der nächsten Generation beschleunigen das Marktwachstum zusätzlich. Darüber hinaus spielt die Integration von Radarsystemen mit modernen Abfangraketen und Führungsnetzwerken eine entscheidende Rolle beim Ausbau des Raketen- und Luftverteidigungssystems im ganzen Land.

Markteinblicke für europäische Raketen- und Luftverteidigungsradarsysteme

Der europäische Markt für Raketen- und Luftverteidigungsradarsysteme wird im Prognosezeitraum voraussichtlich ein beträchtliches jährliches Wachstum verzeichnen. Haupttreiber sind die zunehmenden geopolitischen Spannungen und der steigende Bedarf an fortschrittlichen Luftverteidigungsfähigkeiten. Zahlreiche europäische Staaten stärken ihre Verteidigungsstrukturen durch Modernisierungsprogramme und Investitionen in die Radarüberwachungsinfrastruktur. In der Region ist ein verstärkter Einsatz integrierter Radarsysteme zur Luftraumüberwachung und zum Schutz kritischer Infrastrukturen zu beobachten. Die wachsende Zusammenarbeit zwischen Verteidigungsorganisationen und Technologieanbietern unterstützt zusätzlich die Verbreitung radarbasierter Luftverteidigungslösungen in ganz Europa.

Markteinblicke für britische Raketen- und Luftverteidigungsradarsysteme

Der britische Markt für Raketen- und Luftverteidigungsradarsysteme wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Modernisierung der Verteidigung und fortschrittliche Überwachungstechnologien. Großbritannien konzentriert sich auf die Stärkung seiner Luftraumüberwachungskapazitäten und die Verbesserung seiner Reaktionsmechanismen gegen neuartige Bedrohungen aus der Luft. Kontinuierliche Modernisierungen von Radaranlagen und deren Integration in Raketenabwehrsysteme fördern die Einführung fortschrittlicher Radarplattformen. Das starke britische Forschungsumfeld im Verteidigungsbereich und strategische Partnerschaften mit globalen Verteidigungsunternehmen dürften das Marktwachstum zusätzlich ankurbeln.

Markteinblicke in deutsche Raketen- und Luftverteidigungsradarsysteme

Der Markt für Raketen- und Luftverteidigungsradarsysteme in Deutschland wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Begünstigt wird dies durch steigende Verteidigungsausgaben und die Modernisierung der militärischen Überwachungsinfrastruktur. Deutschland konzentriert sich auf den Ausbau integrierter Luftverteidigungsfähigkeiten, um sich entwickelnde Bedrohungen aus der Luft zu überwachen und darauf reagieren zu können. Der Einsatz fortschrittlicher Radartechnologien nimmt in militärischen Einrichtungen und Verteidigungsnetzwerken zu. Deutschlands Fokus auf technologische Innovation und die Zusammenarbeit mit europäischen Verteidigungsinitiativen beschleunigen die Entwicklung und den Einsatz moderner Radarsysteme zusätzlich.

Markteinblicke für Raketen- und Luftverteidigungsradarsysteme im asiatisch-pazifischen Raum

Der Markt für Raketen- und Luftverteidigungsradarsysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Verteidigungsausgaben und zunehmende Sicherheitsbedenken in der gesamten Region. Die Länder modernisieren ihre militärische Infrastruktur zügig, um ihre Frühwarn- und Bedrohungserkennungsfähigkeiten zu verbessern. Der Ausbau von Raketenabwehrprogrammen und die Entwicklung eigener Radartechnologien tragen maßgeblich zum Marktwachstum bei. Darüber hinaus fördert der zunehmende Fokus auf den Schutz des nationalen Luftraums und strategischer Anlagen den Einsatz fortschrittlicher Radarüberwachungssysteme in der gesamten Region.

Markteinblicke in japanische Raketen- und Luftverteidigungsradarsysteme

Der japanische Markt für Radarsysteme zur Raketen- und Luftverteidigung gewinnt aufgrund des zunehmenden Fokus des Landes auf die Stärkung der nationalen Verteidigung und der Raketenabwehrfähigkeiten stark an Dynamik. Japan investiert weiterhin in fortschrittliche Radartechnologien, um die Erkennung ballistischer Raketenbedrohungen zu verbessern und das Lagebewusstsein zu erhöhen. Der Einsatz moderner Radarplattformen in den Luftverteidigungsnetzen nimmt mit dem Ausbau der Sicherheitsinfrastruktur des Landes zu. Die Integration von Radarsystemen in Raketenabwehrsysteme und fortschrittliche Überwachungsplattformen spielt eine entscheidende Rolle für das Marktwachstum.

Markteinblicke in China: Raketen- und Luftverteidigungsradarsysteme

Der chinesische Markt für Raketen- und Luftverteidigungsradarsysteme erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf erhebliche Investitionen in die Modernisierung der Verteidigung und die Entwicklung eigener Radartechnologien zurückzuführen. China baut seine Radarüberwachungsnetze aus, um seine Luftverteidigungsfähigkeiten zu stärken und große Luftraumregionen zu überwachen. Der Fokus des Landes auf die Entwicklung fortschrittlicher Phased-Array-Radarsysteme und integrierter Raketenabwehrplattformen beschleunigt die Einführung von Radartechnologien. Kontinuierliche Fortschritte in der Militärelektronik und wachsende Investitionen in Verteidigungssysteme der nächsten Generation treiben den Markt in China zusätzlich an.

Marktanteil von Raketen- und Luftverteidigungsradarsystemen

Die Branche der Raketen- und Luftverteidigungsradarsysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BAE Systems plc (UK)

- Leonardo SpA (Italien)

- Saab AB (Schweden)

- Israel Aerospace Industries Ltd. (Israel)

- Lockheed Martin Corporation (USA)

- Rheinmetall AG (Deutschland)

- Thales-Gruppe (Frankreich)

- Raytheon Technologies Corporation (USA)

- Northrop Grumman Corporation (USA)

- ASELSAN AS (Türkei)

- Reutech Radar Systems (Südafrika)

Neueste Entwicklungen auf dem globalen Markt für Raketen- und Luftverteidigungsradarsysteme

- Im September 2025 ging Northrop Grumman eine strategische Kooperation mit mehreren taiwanesischen Industriepartnern ein, um die Lieferung und den Einsatz des AN/TPS-78 Advanced Capabilities Radar in Taiwan zu unterstützen. Mithilfe von Absichtserklärungen mit lokalen Unternehmen wollte das Unternehmen die Systemlieferung, -integration und langfristige Wartung erleichtern und gleichzeitig die Beteiligung der taiwanesischen Verteidigungsindustrie stärken. Das Radar arbeitet im S-Band und ist für die Erkennung von Zielen in großen und kleinen Höhen in komplexen Umgebungen ausgelegt, wodurch es sich für moderne Luftraumüberwachungsoperationen eignet. Diese Kooperation spiegelt die wachsende Nachfrage nach mobilen Langstreckenradarplattformen wider und unterstreicht die Bedeutung internationaler Verteidigungspartnerschaften für den Ausbau des Radareinsatzes in strategischen Regionen.

- Im April 2025 lieferte Lockheed Martin das erste TPY-4-Radar an die US-Luftwaffe und setzte damit einen wichtigen Meilenstein in der Modernisierung der Luftraumüberwachung der nächsten Generation. Das softwaredefinierte Radar absolvierte die erste Testphase vor der offiziellen Übergabe und demonstrierte seine Fähigkeit, kleinere und anspruchsvollere Ziele in umkämpften Funkfrequenzumgebungen zu erkennen. Das System ist für den stationären und mobilen Einsatz konzipiert und verfügt über eine volldigitale Architektur, die Flexibilität und operative Leistungsfähigkeit erhöht. Dieser Fortschritt stärkt die Frühwarninfrastruktur und signalisiert einen breiteren Wandel hin zu fortschrittlichen digitalen Radartechnologien in modernen Luftverteidigungsnetzen.

- Im November 2024 führte Raytheon auf dem White Sands Missile Range erfolgreich einen Schießtest seines Low Tier Air and Missile Defense Sensor (LTAMDS) durch. Während der Übung erfasste und verfolgte das Radar eine taktische ballistische Rakete und lenkte einen PAC-3 Missile Segment Enhancement-Abfangjäger zum erfolgreichen Abfangen des Ziels. Die Demonstration bestätigte die Einsatzfähigkeit des Radars im integrierten Gefechtsführungssystem und unterstrich seine Bedeutung bei der Abwehr komplexer und hochenergetischer Raketenbedrohungen. Dieser Meilenstein beschleunigte den Fortschritt des Programms hin zur operativen Einführung und stärkte die Dynamik der Branche hin zu integrierten Radar- und Raketenabwehrlösungen.

- Im April 2024 sicherte sich die Thales-Gruppe über die niederländische Beschaffungsbehörde COMMIT einen Folgeauftrag zur Lieferung von sieben Ground Master 200 Multi-Mission Compact Radargeräten an die Königlich Niederländische Armee. Die Vereinbarung beinhaltete zudem eine Option auf zwei weitere Systeme und erweiterte eine bestehende Verteidigungspartnerschaft, die durch frühere Radarbeschaffungen entstanden war. Ausgestattet mit fortschrittlicher 4D-AESA-Technologie (Active Electronically Scanned Array) kann das System Drohnen, Flugzeuge und Raketen gleichzeitig erkennen und verfolgen. Diese Entwicklung stärkte die europäische Luftraumüberwachungsinfrastruktur und unterstrich die zunehmende Verbreitung hochmobiler Radarplattformen, die schnell einsatzbereit sind und mehrere Bedrohungen gleichzeitig erfassen können.

- Im Februar 2024 gab Saab AB die Auslieferung weiterer Giraffe 4A-Radarsysteme an mehrere internationale Verteidigungskunden bekannt, um deren Fähigkeiten zur Luftverteidigung im Kurz- und Mittelbereich zu verbessern. Das Radar nutzt die AESA-Technologie (Active Electronically Scanned Array) und bietet fortschrittliche Zielerkennung und -verfolgung gegen Drohnen, Raketen und Flugzeuge in komplexen Einsatzumgebungen. Seine modulare Architektur ermöglicht die Integration in verschiedene Raketenabwehrsysteme und Führungssysteme. Diese Entwicklung spiegelt die weltweit steigende Nachfrage nach vielseitigen Radarlösungen wider, die mehrschichtige Luftverteidigungsstrategien unterstützen und aufkommende Bedrohungen aus der Luft abwehren können.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.