Global Mobile C Arm Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.49 Billion

USD

3.79 Billion

2025

2033

USD

2.49 Billion

USD

3.79 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 3.79 Billion | |

| % | |

|

Global Mobile C-Arm Equipment Market, nach Typ (Mini C-Arms, Full Size C-Arm, 2D Mobile C-Arms, 3D und Mobile C-Arms), Technologie (Bildverstärker, und Flat Panel), Anwendung (Orthopaedic und Trauma, Surgeries, Cardiovascular Surgeries, Neuro Surgeries, Gastrointestinale Chirurgie, Industrietrends und Prognosen bis 2033

Markt für mobile C-Arm-AusrüstungÜberblick

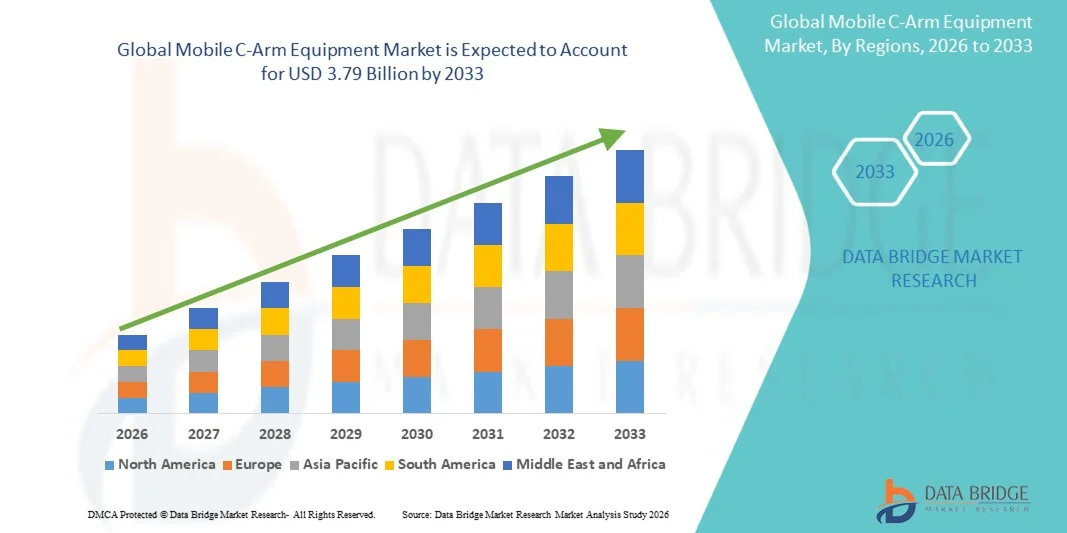

Der Mobile C-Arm Equipment Market wurde bei2,49 Milliarden USD im Jahr 2025und wird zu erreichen3,79 Milliarden USD bis 2033, in einemCAGR von 5,40% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Nachfrage nach Echtzeit-Intraoperativen Bildgebung, steigende Mengen von minimalinvasiven chirurgischen Eingriffen und kontinuierliche technologische Fortschritte in Fluorskopie-Systemen in allen Gesundheitseinrichtungen getrieben wird.

Die zunehmende Prävalenz von orthopädischen Störungen, Herz-Kreislauf-Erkrankungen und traumabedingten Verletzungen, verbunden mit der Erweiterung der chirurgischen Infrastruktur weltweit, beschleunigt die Einführung mobiler C-Arm-Systeme. Healthcare-Anbieter investieren zunehmend in kompakte, hochauflösende Bildgebungsgeräte, um chirurgische Präzision zu verbessern, Prozedurzeiten zu reduzieren und Patientenergebnisse zu verbessern. Fortgeschrittene mobile C-Arme mit Flat-Panel-Detektoren, 3D-Bildgebungsfähigkeiten und niedrigeren Strahlungsdosis-Technologien werden zu integralen Werkzeugen in Operationsräumen, ambulanten chirurgischen Zentren und Notversorgungseinstellungen, die sowohl diagnostische als auch bildgeführte therapeutische Verfahren unterstützen.

Trends und Einblicke

- Nordamerika dominierte den Mobile C-Arm Equipment Market mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe operative Prozedur Volumen und schnelle Einführung von bildgeführten Interventionstechnologien.

- Das Segment Full Size C-Arm führte den Markt mit einem Anteil von 44,87% im Jahr 2025, angetrieben durch seine umfangreiche Nutzung über orthopädische, Herz-Kreislauf-, Traumata und allgemeine chirurgische Verfahren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 6,9 % von 2026 bis 2033 sein, die durch den Ausbau von Gesundheitsinvestitionen, steigenden operativen Volumen und die zunehmende Einführung fortschrittlicher diagnosischer Bildgebungssysteme in China, Indien und Südostasien betrieben wird.

- 3D Mobile C-Arms sind der am schnellsten wachsende Typ, der eine CAGR von 7,3 % registriert, was die Nachfrage nach fortschrittlichen bildgeführten Operationen und präzisen Interventionen widerspiegelt.

- Das Segment Flat Panel Detector dominierte die Technologiekategorie mit einem Umsatzanteil von 63.24% im Jahr 2025, was durch seine überlegene Bildqualität, einen größeren Dynamikbereich und eine reduzierte Strahlenexposition im Vergleich zu herkömmlichen Bildverstärkersystemen führte.

- Orthopädische und Trauma-Überwachungen machten 39,64 % des Marktes aus, bevorzugt durch die zunehmende Häufigkeit von Frakturen, Sportverletzungen und altersbedingten Muskel-Skelett-Erkrankungen.

- Das Segment Cardiovascular Surgeries ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 7,0%, angetrieben durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und wachsende Nachfrage nach bildgeführten Interventionen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,49 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.79 Milliarden

- Prognose CAGR (2026–2033): 5.40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Mobile C-Arm Equipment MarketSegment

|

Attribute |

Schlüssel für mobile C-Arm-AusrüstungMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Siemens Healthineers AG(Deutschland) ·Koninklijke Philips N.V(Niederlande) ·GE HealthCare(US) ·Das ist eine gute Idee.(Deutschland) ·CANON MEDICAL SYSTEME CORPORATION(Japan) · Shimadzu Corporation (Japan) · Hologic, Inc. (USA) · Orthoscan, Inc. (USA) · Eurocolumbus S.r.l. (Italien) · INTERMEDICAL S.r.l. (Italien) · Genoray Co., Ltd. (Südkorea) · ECORAY Co., Ltd. (Südkorea) · Perlong Medical Equipment Co., Ltd. · Wandong Medical Technology Co., Ltd. (China) · Comermy S.r.l. (Italien) · ITALRAY S.r.l. (Italien) · MS Westfalia GmbH (Deutschland) · Allengers Medical Systems Limited (Indien) · DMS Imaging (Frankreich) · Villa Sistemi Medicali S.p.A. (Italien) |

|

Marktmöglichkeiten |

· Wachsende Annahme von mobilen C-Armen in ambulanten chirurgischen Zentren · steigende Nachfrage nach intraoperativer 3D-Bildgebung und Navigationshilfe · Ausbau der Gesundheitsinfrastruktur in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Mobile C-Arm Equipment Market Trends

Trend: Wachsende Annahme von Hybrid-Betriebsräumen und bildgeführten Verfahren

Healthcare-Anbieter übernehmen zunehmend mobile C-Arm-Systeme, um bildgeführte Operationen und minimalinvasive Eingriffe in orthopädische, Herz-Kreislauf-, Schmerz- und Traumapflegeanwendungen zu unterstützen. Die Integration von Flat-Panel-Detektoren, 3D-Bildgebungsfähigkeiten und fortschrittlicher Visualisierungssoftware ermöglicht es Chirurgen, eine höhere Verfahrensgenauigkeit zu erreichen und gleichzeitig die Betriebszeiten zu reduzieren und die Patientenergebnisse zu verbessern. Krankenhäuser und Spezial-Chirurgiezentren investieren ähnlich in mobile Bildgebungsplattformen, um die Workflow-Effizienz zu verbessern, während die Nachfrage nach Echtzeit-Intraoperativen Bildgebungen weiterhin über komplexe chirurgische Umgebungen erweitert.

Zum Beispiel im Februar 2024 betonte GE HealthCare die weitere Erweiterung fortschrittlicher bildgeführter chirurgischer Lösungen und unterstützte die wachsende Rolle mobiler C-Arm-Technologien in modernen Operationsräumen.

Mobile C-Arm Equipment Market Dynamics

Key Market Driver: Steigende Nachfrage nach minimalinvasiven chirurgischen Verfahren

Die zunehmende Vorliebe für minimalinvasive Verfahren hat erhebliche Nachfrage nach mobilen C-Arm-Geräten geschaffen, die in der Lage sind, qualitativ hochwertige Echtzeit-Bildgebung während der Operation zu liefern. Krankenhäuser, ambulante chirurgische Zentren und Spezialkliniken nutzen diese Systeme, um die Verfahrensgenauigkeit zu verbessern, Komplikationsraten zu reduzieren und klinische Ergebnisse über eine breite Palette von Interventionen zu verbessern. Da die operativen Volumina weltweit weiter ansteigen, werden mobile C-Arme wesentliche Komponenten von Operationsräumen, die Unterstützung eines effizienten Workflow-Managements und die Unterstützung von Healthcare-Anbietern, die wachsende Patientennachfrage nach fortschrittlichen Behandlungsoptionen zu erfüllen.

So setzte Siemens Healthineers im Jahr 2024 mobile C-Arm-Bildgebungslösungen fort, um weltweit minimalinvasive und bildgeführte chirurgische Verfahren zu unterstützen.

Key Restraint/Challenge: Hohe Akquisition und Wartungskosten von Advanced Systems

Ein wesentlicher Rückhalt im Mobile C-Arm Equipment Market ist die für fortgeschrittene Bildgebungsplattformen erforderliche hohe Kapitalanlage. Moderne Systeme enthalten Flat-Panel-Detektor-Technologie, ausgeklügelte Bildgebungssoftware, Strahlungsdosismanagement-Funktionen und 3D-Visualisierungsfunktionen, was zu erheblichen Beschaffungs- und Betriebskosten führt. Die Gesamtbetriebskosten umfassen zudem Installationsanforderungen, Serviceverträge, regelmäßige Software-Upgrades und regulatorische Compliance-Kosten, die die Übernahme von kleineren Gesundheitseinrichtungen und haushaltsgebundenen Anbietern, insbesondere über die Entwicklung von Gesundheitsmärkten, fordern.

So stellen Gesundheitseinrichtungen, die hochwertige mobile C-Arm-Plattformen von führenden Herstellern bewerten, oft erhebliche Ausgaben vor, die eine breitere Barriere für die weit verbreitete Übernahme kleinerer Institutionen darstellen.

Key Market Opportunity: Erweiterung der Advanced Imaging in Ambulatory Surgical Centers

Die wachsende Expansion von ambulanten chirurgischen Zentren bietet eine bedeutende Marktchance für mobile C-Arm Gerätehersteller. Kompakte und vielseitige Bildgebungssysteme werden zunehmend ambulant eingesetzt, um orthopädische, Schmerzmanagement, Gefäß- und Gastrointestinalverfahren zu unterstützen. Die fortschreitende Verbesserung der Portabilität, Bildqualität und Strahlungseffizienz ermöglicht eine breitere Nutzung über die traditionellen Krankenhausumgebungen hinaus, während steigende Investitionen in die ambulante Gesundheitsinfrastruktur neue Wachstumschancen in den aufstrebenden und entwickelten Gesundheitsmärkten schaffen.

So förderte Philips im Jahr 2024 bildgeführte Therapielösungen, die auf verschiedene klinische Umgebungen zugeschnitten sind, einschließlich ambulanter und ambulatorischer chirurgischer Einstellungen.

Mobile C-Arm Equipment Market Scope

Der mobile C-Arm-Gerätemarkt wird auf Basis von Typ, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Typ

Auf Basis des Typs wird der Mobile C-Arm Equipment Market in Mini C-Arme, Full Size C-arm, 2D mobile C-Arme und 3D mobile C-Arme segmentiert. Das Segment Full Size C-Arm dominierte den Markt mit einem Anteil von 44,87% im Jahr 2025, aufgrund seiner umfangreichen Nutzung über orthopädische, kardiovaskuläre, Trauma und allgemeine chirurgische Verfahren. Diese Systeme bieten eine überlegene Abbildungstiefe und eine breitere anatomische Abdeckung im Vergleich zu Mini-C-Armen, wodurch sie für komplexe Eingriffe geeignet sind. Krankenhäuser bevorzugen Full-Size-Systeme aufgrund ihrer Vielseitigkeit und Fähigkeit, mehrere Spezialitäten innerhalb einer einzigen Plattform zu unterstützen. Die steigenden operativen Volumen und die Nachfrage nach intraoperativer Echtzeit-Bildgebung stärken weiterhin die Adoption. Hersteller integrieren auch fortschrittliche Dosisreduktionstechnologien und Flachpaneldetektoren, um die klinische Leistung zu verbessern. Ihre weit verbreitete Verfügbarkeit und Kompatibilität mit modernen Workflows im Operationssaal unterstützen weiterhin die Marktführerschaft.

Das 3D Mobile C-Arms-Segment soll das schnellste Wachstum bei einem CAGR von 7,3 % von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach fortschrittlichen bildgeführten Operationen und präzisen Interventionen angetrieben wird. Diese Systeme bieten eine dreidimensionale Visualisierung anatomischer Strukturen, die eine verbesserte chirurgische Navigation und Verfahrensgenauigkeit ermöglicht. Die wachsende Adoption in Wirbelsäulen-, Kieferorthopädie- und Traumatachirurgie beschleunigt die Markterweiterung. Technologische Fortschritte verbessern die Bildrekonstruktionsgeschwindigkeit und die Gesamtbildqualität. Surgeons verlassen sich zunehmend auf 3D-Bildgebung, um Revisionsverfahren zu reduzieren und Patientenergebnisse zu verbessern. Die Ausweitung der Investitionen in Hybrid-Betriebsräume und minimalinvasive Verfahren tragen zu einem schnellen Segmentwachstum bei.

- Von der Technik

Auf Basis der Technik wird der Mobile C-Arm Equipment Market in Bildverstärker und Flat Panel Detektoren segmentiert. Das Segment Flat Panel Detector dominierte den Markt mit einem Anteil von 63.24% im Jahr 2025, angetrieben durch seine überlegene Bildqualität, breiter Dynamikbereich und reduzierte Strahlungsexposition im Vergleich zu herkömmlichen Bildverstärkersystemen. Healthcare-Anbieter bevorzugen zunehmend Flachpaneltechnologie für komplexe chirurgische Eingriffe, die eine verbesserte Visualisierung erfordern. Diese Detektoren bieten verzerrungsfreie Bilder und eine verbesserte Workflow-Effizienz in Operationsräumen. Kontinuierliche Innovation in der Detektorempfindlichkeit und Bildverarbeitungsfähigkeiten verstärkt die Adoption. Die Technologie unterstützt auch fortschrittliche Anwendungen wie 3D-Bildgebung und Navigationshilfen. Der zunehmende Austausch von alternden Bildverstärkersystemen ist eine anhaltende Marktherrschaft.

Das Segment Flat Panel Detector wird auch mit einem CAGR von 7,1% von 2026 bis 2033 durch kontinuierliche technologische Fortschritte und steigende Nachfrage nach leistungsstarken Bildgebungssystemen das schnellste Wachstum beobachten. Krankenhäuser und Spezialkliniken investieren in moderne Plattformen, die das Diagnosevertrauen und die Verfahrensgenauigkeit verbessern. Die zunehmende Betonung der Strahlendosisoptimierung ist eine weitere ermutigende Annahme. Eine verbesserte Portabilität und Integration mit digitalen Gesundheitssystemen schaffen zusätzliche Möglichkeiten. Die Ausweitung der Nutzung in minimal invasiven Verfahren beschleunigt die Nachfrage in den entwickelten und aufstrebenden Märkten. Kontinuierliche Produktinnovation bleibt ein wesentlicher Wachstumskatalysator für das Segment.

- Anwendung

Auf Basis der Anwendung wird der Mobile C-Arm Equipment Market in orthopädische und traumatische Operationen, Herz-Kreislaufchirurgie, Neurochirurgie, Magen-Darmchirurgie, Schmerzmanagement, allgemeine Chirurgie, Urologie und andere segmentiert. Das Segment Orthopädische und Traumachirurgie dominierte den Markt mit einem Anteil von 39,64% im Jahr 2025, unterstützt durch das zunehmende Auftreten von Frakturen, Sportverletzungen und altersbedingten Muskel-Skelett-Erkrankungen. Mobile C-Arme spielen eine wichtige Rolle bei der Bereitstellung von Echtzeit-Bildgebung während der Bruchfixierung und gemeinsamen Rekonstruktionsverfahren. Die wachsende ältere Bevölkerung trägt weltweit zu höheren orthopädischen Operationsvolumina bei. Surgeons verlassen sich auf diese Systeme zur präzisen Implantatplatzierung und Verfahrensführung. Die steigende Nachfrage nach minimalinvasiven orthopädischen Verfahren ist eine weitere treibende Annahme. Die kontinuierliche Erweiterung der Trauma-Pflege-Infrastruktur unterstützt auch das Segmentwachstum.

Das Segment Cardiovascular Surgeries wird das schnellste Wachstum bei einem CAGR von 7,0% von 2026 bis 2033, angetrieben durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und wachsende Nachfrage nach bildgeführten Interventionen, aufnehmen. Mobile C-Arme werden häufig in Angiographie, Katheter-basierten Verfahren und Gefäßchirurgie verwendet, die eine präzise Visualisierung erfordern. Technologische Verbesserungen in der Bildgebung Klarheit und Workflow-Integration verbessern ihr klinisches Nutzen. Die zunehmenden Investitionen in die Herzpflege-Infrastruktur beschleunigen weltweit die Adoption. Die Umstellung auf minimalinvasive Herz-Kreislauf-Behandlungen schafft eine starke Nachfrage nach fortschrittlicher Bildgebungsunterstützung. Die steigenden Gesundheitsausgaben in Schwellenländern tragen zu einer schnellen Segmenterweiterung bei.

- Mit dem Endbenutzer

Der Mobile C-Arm Equipment Market wird auf Basis des Endbenutzers in Krankenhäuser, Diagnosezentren, Spezialkliniken und andere segmentiert. Das Segment Hospitals führte den Markt mit einem Anteil von 61,35 % im Jahr 2025 aufgrund hoher operativer Prozedurmengen und beträchtlicher Investitionen in fortschrittliche Bildgebungstechnologien. Krankenhäuser benötigen vielseitige mobile C-Arm-Systeme, die mehrere Abteilungen unterstützen können, einschließlich Orthopädie, Kardiologie, Neurologie und Notfallversorgung. Große Gesundheitseinrichtungen verfügen auch über die finanziellen Ressourcen, die für den Erwerb hochwertiger Bildgebungsgeräte erforderlich sind. Die zunehmende Einführung von Hybrid-Betriebsräumen verstärkt die Nachfrage im Krankenhaus. Der wachsende Fokus auf chirurgische Präzision und Patientensicherheit unterstützt die Marktführerschaft weiter. Das Segment profitiert weiterhin von der weltweiten Erweiterung der Gesundheitsinfrastruktur.

Das Segment Speciality Clinics wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 6,8% beobachten, das durch die steigende Nachfrage nach ambulanten und minimalinvasiven Verfahren angetrieben wird. Diese Einrichtungen übernehmen schnell kompakte und effiziente Bildgebungssysteme, um Verfahrensergebnisse und betriebliche Effizienz zu verbessern. Die steigende Patientenpräferenz für kostengünstige ambulante Behandlungsoptionen unterstützt die Expansion. Technologische Fortschritte haben mobile C-Arme für spezialisierte Gesundheitsdienstleister zugänglich gemacht. Wachsende Investitionen in Schmerzmanagement, orthopädische und Gefäßkliniken schaffen zusätzliche Möglichkeiten. Der Trend zur dezentralen Gesundheitsversorgung beschleunigt weiterhin das Segmentwachstum.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Mobile C-Arm Equipment Market in direkte Ausschreibungen und Einzelhandelsverkäufe segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 68,42% im Jahr 2025, angetrieben von groß angelegten Beschaffungsaktivitäten von Krankenhäusern, staatlichen Gesundheitseinrichtungen und Gesundheitsnetzwerken. Direkte Angebote ermöglichen es Käufern, günstige Preise, Servicevereinbarungen und kundenspezifische Produktkonfigurationen zu verhandeln. Dieser Kanal ist besonders wichtig für hochwertige Kapitalanlagenkäufe, die langfristige Unterstützungs- und Wartungsdienstleistungen erfordern. Erweiterungsprojekte der öffentlichen Gesundheitsversorgung stärken die Beschaffung durch zartbasierte Mechanismen. Hersteller profitieren auch von stärkeren Kundenbeziehungen und größeren Vertragsvolumen. Das Segment bleibt die bevorzugte Einkaufsroute für wichtige Gesundheitseinrichtungen.

Das Segment Retail Sales wird das schnellste Wachstum bei einem CAGR von 6,7% von 2026 bis 2033, unterstützt durch die zunehmende Beteiligung von privaten Krankenhäusern, Spezialkliniken und ambulanten chirurgischen Zentren. Die zunehmende Verfügbarkeit von Finanzierungsoptionen und Verteilernetzen macht fortschrittliche Bildgebungssysteme zugänglicher. Kleinere Healthcare-Anbieter kaufen zunehmend Geräte durch kommerzielle Vertriebskanäle, um steigende Patientennachfrage zu erfüllen. Digitale Vertriebsplattformen und verbesserte After-Sales-Unterstützung verbessern den Kaufkomfort. Die Ausweitung privater Gesundheitsinvestitionen in Schwellenländern schafft erhebliche Chancen. Eine größere Marktdurchdringung zwischen mittelgroßen Gesundheitseinrichtungen wird erwartet, dass das Wachstum weiter vorangetrieben wird.

Mobile C-Arm Equipment Market Regionale Analyse

Nordamerika dominierte den Mobile C-Arm Equipment Market mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe operative Prozedur Volumen und schnelle Einführung von bildgeführten Interventionstechnologien. Die Region profitiert auch von der Präsenz führender Medizinproduktehersteller, der weit verbreiteten Einführung minimalinvasiver chirurgischer Techniken und der zunehmenden Nutzung bildgeführter Eingriffe in orthopädische, kardiovaskuläre und traumatische Anwendungen. Die wachsende Nachfrage nach Flachbild-Detektorsystemen, kontinuierliche technologische Fortschritte und die zunehmende Integration von 3D-Bildungsfunktionen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Mobile C-Arm Equipment Market Insight

Der US-Markt für mobile C-Arm-Geräte ist ein starkes Wachstum durch steigende Investitionen in fortschrittliche chirurgische Bildgebungstechnologien, zunehmende Mengen minimalinvasiver Verfahren und zunehmende Einführung bildgeführter Interventionen. Die reife Gesundheitsinfrastruktur des Landes, zusammen mit der zunehmenden Bereitstellung von Flat-Panel-Detektor und 3D-Bildgebungssystemen, ist die Nachfrage in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialkliniken. Darüber hinaus wird die zunehmende Betonung auf chirurgische Präzision, Strahlendosis-Optimierung und verbesserte Patientenergebnisse die mobile C-Arm-Adoption in Gesundheitseinrichtungen und chirurgischen Abteilungen beschleunigen.

Europa Mobile C-Arm Equipment Market Insight

Der europäische mobile C-Arm-Ausrüstungsmarkt ist nach wie vor ein wichtiger Beitrag zu den globalen Einnahmen, die durch starke Gesundheitsausgaben, technologische Innovation und hohe Nachfrage nach fortschrittlichen intraoperativen Bildgebungslösungen verursacht werden. Der weit verbreitete Einsatz von mobilen C-Armen in orthopädischen, kardiovaskulären und traumatischen Verfahren unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in bildgeführte Chirurgietechnologien, verbunden mit strengen Qualitätsstandards im Gesundheitswesen und einer etablierten medizinischen Infrastruktur, verbessern weiterhin die Einführung mobiler C-Arm-Systeme in ganz Europa.

U.K. Mobile C-Arm Equipment Market Insight

Der mobile C-Arm-Ausrüstungsmarkt von U.K. erlebt ein stetiges Wachstum, unterstützt durch eine zunehmende Einführung minimalinvasiver chirurgischer Verfahren, zunehmende Initiativen zur Modernisierung der Gesundheitsversorgung und wachsende Nachfrage nach Echtzeit-Bildgebungslösungen. Zunehmende Investitionen in fortgeschrittene chirurgische Bildgebungsinfrastrukturen und wachsende Präferenzen für eine effiziente und genaue intraoperative Visualisierung tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von Flat-Panel-Detektor-Technologie, digitalen Bildgebungsplattformen und Strahlungsmanagement-Funktionen die klinische Leistungsfähigkeit und positioniert die U.K. als ein wichtiger Innovationskern in der mobilen C-Arm-Geräteindustrie.

Deutschland Mobile C-Arm Ausrüstung Markt Einblick

Der deutsche mobile C-Arm-Ausrüstungsmarkt wächst aufgrund des starken Gesundheitssystems, fortschrittlicher medizinischer Technologien und der zunehmenden Einführung von Bildgebungslösungen der nächsten Generation stetig. Krankenhäuser, Spezialkliniken und chirurgische Zentren nutzen zunehmend mobile C-Arme für orthopädische, Herz-Kreislauf- und Trauma-Verfahren. Kontinuierliche Fortschritte bei der Bildgebung von Qualität, 3D-Visualisierung und Workflow-Integrationstechnologien sowie eine starke staatliche Unterstützung bei der Gesundheitsinnovation und der Patientensicherheit treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Mobile C-Arm Equipment Market Insight

Der asiatisch-pazifische mobile C-Arm-Ausrüstungsmarkt erwartet ein schnelles Wachstum, das durch die Ausweitung der Gesundheitsinfrastruktur, die steigenden operativen Prozedurmengen und die Erhöhung der Investitionen in fortschrittliche medizinische Bildgebungstechnologien in Ländern wie China, Indien und Japan getrieben wird. Das wachsende Bewusstsein für die Vorteile minimalinvasiver Verfahren, die zunehmende Einführung digitaler Bildgebungssysteme und die steigende Nachfrage nach kosteneffizienten diagnostischen und chirurgischen Lösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die zunehmende Präsenz von privaten Gesundheitsdienstleistern und medizinischen Technologieinvestitionen die mobile C-Arm-Adoption in Krankenhäusern und Spezialeinrichtungen.

Japan Mobile C-Arm Ausrüstung Markt Einblick

Der japanische Markt für mobile C-Arm-Geräte zeigt durch steigende Investitionen in fortschrittliche chirurgische Bildgebungstechnologien, Gesundheitsinnovationen und Patientensicherheitsinitiativen ein konsequentes Wachstum. Krankenhäuser, Forschungseinrichtungen und Spezial-Chirurgiezentren übernehmen zunehmend leistungsstarke mobile C-Arm-Systeme für bildgeführte Eingriffe und komplexe chirurgische Eingriffe. Darüber hinaus tragen die zunehmende Integration von 3D-Bildgebungsfähigkeiten und der Fokus des Landes auf Präzisionsmedizin und effiziente klinische Workflows zum Marktwachstum bei.

China Mobile C-Arm Ausrüstung Markt Insight

Der China mobile C-Arm-Ausrüstungsmarkt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der operativen Volumen und die steigende Regierung konzentrieren sich auf die Verbesserung der Zugänglichkeit und Qualität der Gesundheitsversorgung. Die zunehmende Übernahme fortschrittlicher Flachpanel-Detektoren und digitaler Bildgebungssysteme in Krankenhäusern und Spezialkliniken erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Modernisierung des Gesundheitswesens, zunehmendes Bewusstsein für minimalinvasive Verfahren und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für mobile C-Arm-Geräte weltweit.

Mobile C-Arm Equipment Market Share

Die mobile C-Arm-Ausrüstungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- GE HealthCare (USA)

- Ziehm Imaging GmbH (Deutschland)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- Shimadzu Corporation (Japan)

- Hologic, Inc. (USA)

- Orthoscan, Inc. (USA)

- Eurocolumbus S.r.l. (Italien)

- INTERMEDICAL S.r.l. (Italien)

- Genoray Co., Ltd. (Südkorea)

- ECORAY Co., Ltd. (Südkorea)

- Perlong Medical Equipment Co., Ltd. (China)

- Wandong Medical Technology Co., Ltd. (China)

- Comermy S.r.l. (Italien)

- ITALRAY S.r.l. (Italien)

- MS Westfalia GmbH (Deutschland)

- Allengers Medical Systems Limited (Indien)

- DMS Imaging (Frankreich)

- Villa Sistemi Medicali S.p.A. (Italien)

Neueste Entwicklungen im Mobile C-Arm Equipment Market

- Im Juni 2024 erweiterte GE HealthCare die Einführung seines OEC 3D-Imaging-Systems durch eine Zusammenarbeit mit Johnson & Johnson MedTech (DePuy Synthes) um fortgeschrittene Wirbelsäulenverfahren in den USA zu unterstützen. Die mobile 3D C-Arm-Plattform bietet eine CT-Bildgebung und eine hochauflösende 2D-Visualisierung, die eine verbesserte chirurgische Präzision und Workflow-Effizienz ermöglicht. Die Entwicklung spiegelt die steigende Nachfrage nach intraoperativen 3D-Bildgebungstechnologien in komplexen chirurgischen Anwendungen wider.

- Im April 2024 kündigte Philips an, dass seine Zenition 30 mobile C-Arm FDA 510(k) Clearing in den Vereinigten Staaten erhielt. Das System wurde entwickelt, um Chirurgen mehr Kontrolle, personalisierte Workflows und verbesserte bildgeführte Therapiefähigkeiten zu bieten und gleichzeitig die Abhängigkeit von zusätzlichen Support-Mitarbeitern zu reduzieren. Die Clearance erweitert den Zugang zu fortschrittlichen mobilen Bildgebungstechnologien in Krankenhäusern und ambulanten chirurgischen Zentren

- Im Februar 2024 kündigte Philips die Einführung der Zenition 90 Motorized, einer leistungsstarken und schnellen motorisierten mobilen C-Arm zur Unterstützung komplexer vaskulärer Prozeduren, Herzinfarkten, Schmerzmanagement und Urologieanwendungen an. Das System verfügt über automatisierte Workflows, tischseitige Steuerungen und erweiterte Bildverarbeitungsfunktionen, die die operative Effizienz und klinische Ergebnisse verbessern. Dieser Launch unterstreicht den wachsenden Fokus auf Automatisierung, Workflow-Optimierung und Hochleistungs-Imaging in mobilen C-arm-Systemen

- Im September 2023 startete Philips die Zenition 30 und erweiterte ihr mobiles C-Arm-Portfolio mit einem System, das auf Flexibilität, Personalisierung und Workflow-Effizienz ausgerichtet ist. Die Plattform umfasst fortschrittliche bildgebende Algorithmen und dosiseffiziente Technologien, um orthopädische, Trauma, Wirbelsäule und Schmerzmanagement-Prozesse zu unterstützen. Der Start zeigt den anhaltenden Schwerpunkt der Industrie auf benutzerfreundliche und kostengünstige intraoperative Bildgebungslösungen

- Ziehm Imaging stellte im Juli 2022 seine neue IGZO-Flachpaneldetektortechnologie für die Ziehm Vision Solo FD und Ziehm Vision FD mobile C-Arm-Systeme im ECR 2022 vor. Die Technologie bietet eine verbesserte Bildqualität bei gleichzeitig niedrigem Strahlendosisniveau und unterstützt anspruchsvolle chirurgische Anwendungen. Diese Entwicklung unterstreicht den Wandel des Marktes in Richtung fortschrittlicher Flachbild-Detektor-Innovationen, die die Abbildungsleistung und die Patientensicherheit verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR MOBILE C-ARM-GERÄTE

1.4 EINSCHRÄNKUNG

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 TYP LEBENSLINIENKURVE

2.9 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.1 DBMR-Marktpositionsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 Auswirkungen von COVID-19 auf den globalen Markt für mobile C-Bogen-Geräte

5.1 ANALYSE DER AUSWIRKUNGEN AUF DIE LIEFERKETTE

5.2 ANALYSE DER AUSWIRKUNGEN AUF DIE NACHFRAGE

5.3 PREISEINFLÜGE

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 STEIGENDE ANGELEGENHEIT DER GERATRISCHEN BEVÖLKERUNG

6.1.2 STEIGENDE ANZAHL CHRONISCHER ERKRANKUNGEN

6.1.3 Steigende Frühdiagnoserate

6.1.4 Steigende Gesundheitsausgaben und Infrastruktur weltweit

6.1.5 FORTSCHRITTE IN DER BILDGEBENDEN TECHNOLOGIE

6.2 EINSCHRÄNKUNGEN

6.2.1 Zunehmende Nutzung generalüberholter und wiederverwendeter Produkte

6.2.2 STRENGE VORSCHRIFTEN FÜR DIE KOMMERZIALISIERUNG

6.2.3 PRODUKTRÜCKRUFE

6.3 CHANCEN

6.3.1 Steigendes Bewusstsein für interventionelle Operationen

6.3.2 TECHNOLOGISCHE FORTSCHRITTE BEI C-BÖGEN

6.4 HERAUSFORDERUNGEN

6.4.1 ALTERNATIVE BILDGEBUNGSMODALITÄTEN, DIE EINE BEDROHUNG FÜR C-BOGEN-GERÄTE DARSTELLEN

6.4.2 HOHE GERÄTEKOSTEN

6.4.3 Nebenwirkungen von Strahlung

7 GLOBALER MARKT FÜR MOBILE C-ARM-GERÄTE, NACH TYP

7.1 ÜBERSICHT

7.2 MINI-C-BÖGEN

7.2.1 MINI-C-BÖGEN MIT KONTINUIERLICHER DURCHFLUSSRÖHRE

7.2.2 MINI-C-BÖGEN MIT KONTINUIERLICHER DURCHFLUSSRÖHRE

7.3 C-Bogen in voller Größe

7.4 MOBILE 3D-C-BÖGEN

7.5 2D MOBILE C-BÖGEN

8 GLOBALER MARKT FÜR MOBILE C-ARM-GERÄTE, NACH TECHNOLOGIE

8.1 ÜBERSICHT

8.2 BILDVERSTÄRKER

8.3 FLACHBILDSCHIRM

9 GLOBALER MARKT FÜR MOBILE C-ARM-GERÄTE, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 ORTHOPÄDISCHE UND UNFALLCHIRURGIE

9.3 Herz-Kreislauf-Chirurgie

9.4 Neurochirurgie

9.5 Magen-Darm-Chirurgie

9.6 SCHMERZTHERAPIE

9.7 ALLGEMEINE CHIRURGIE

9.8 UROLOGIE

9.9 SONSTIGES

10 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 KRANKENHAUS

10.3 DIAGNOSEZENTREN

10.4 SPEZIALKLINIKEN

10.5 SONSTIGES

11 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL

11.1 ÜBERBLICK

11.2 DIREKTE ANGEBOTE

11.3 EINZELHANDELSVERKÄUFE

12 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH GEOGRAFIE

12.1 ÜBERSICHT

12.2 NORDAMERIKA

12.2.1 USA

12.2.2 KANADA

12.2.3 MEXIKO

12.3 EUROPA

12.3.1 DEUTSCHLAND

12.3.2 Vereinigtes Königreich

12.3.3 FRANKREICH

12.3.4 ITALIEN

12.3.5 SPANIEN

12.3.6 SCHWEIZ

12.3.7 NIEDERLANDE

12.3.8 BELGIEN

12.3.9 RUSSLAND

12.3.10 TÜRKEI

12.3.11 RESTLICHES EUROPA

12.4 ASIEN-PAZIFIK

12.4.1 CHINA

12.4.2 JAPAN

12.4.3 INDIEN

12.4.4 SÜDKOREA

12.4.5 AUSTRALIEN

12.4.6 SINGAPUR

12.4.7 THAILAND

12.4.8 MALAYSIA

12.4.9 INDONESIEN

12.4.10 PHILIPPINEN

12.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

12.5 SÜDAMERIKA

12.5.1 BRASILIEN

12.5.2 ARGENTINIEN

12.5.3 RESTLICHES SÜDAMERIKA

12.6 NAHER OSTEN UND AFRIKA

12.6.1 SÜDAFRIKA

12.6.2 SAUDI-ARABIEN

12.6.3 VAE

12.6.4 ISRAEL

12.6.5 ÄGYPTEN

12.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

13 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14 SWOT-ANALYSE

15 FIRMENPROFILE

15.1 GE HEALTHCARE (EINE TOCHTERGESELLSCHAFT VON GENERAL ELECTRIC)

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 KONINKLIJKE PHILIPS NV

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNG

15.3 CANON MEDICAL SYSTEMS CORPORATION (EINE TOCHTERGESELLSCHAFT VON CANON INC.)

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.4 ALLERGENE

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 PRODUKTPORTFOLIO

15.4.3 JÜNGSTE ENTWICKLUNG

15.5 ASSING SPA

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 PRODUKTPORTFOLIO

15.5.3 JÜNGSTE ENTWICKLUNG

15.6 BMI BIOMEDICAL INTERNATIONAL SRL

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PRODUKTPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNG

15.7 DMS-BILDGEBUNG

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNG

15.8 ECORAY

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNG

15.9 EUROCOLUMBUS SRL

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 GENORAY CO., LTD.

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE ENTWICKLUNG

15.11 HOLOGIC, INC.

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE ENTWICKLUNG

15.12 INTERMEDICAL SRL IMD GROUP

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNG

15.13 ITALRAY

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 JÜNGSTE ENTWICKLUNG

15.14 MS WESTFALIA GMBH

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.15 NOVAMEDTEK

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNG

15.16 SHIMADZU CORPORATION

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 Umsatzanalyse

15.16.3 PRODUKTPORTFOLIO

15.16.4 NEUESTE ENTWICKLUNGEN

15.17 SIEMENS HEALTHINEERS AG

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 PRODUKTPORTFOLIO

15.17.4 NEUESTE ENTWICKLUNGEN

15.18 SIMAD SRL

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 PRODUKTPORTFOLIO

15.18.3 NEUE ENTWICKLUNG

15.19 VILLA SISTEMI MEDICALI SPA.

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKTPORTFOLIO

15.19.3 NEUESTE ENTWICKLUNG

15.2 ZIEHM IMAGING GMBH

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 PRODUKTPORTFOLIO

15.20.3 JÜNGSTE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1: GESUNDHEITSAUSGABEN IM ASIEN-PAZIFIK

TABELLE 2 BUNDESAUSGABEN UND STEUERAUSGABEN FÜR DAS GESUNDHEITSWESEN IM JAHR 2018

TABELLE 3 ZUSAMMENSETZUNG DER BUNDESAUSGABEN FÜR DAS GESUNDHEITSWESEN IN DEN USA

TABELLE 4: ÜBERHOLTE C-BOGEN-PRODUKTE

TABELLE 5 FDA-RÜCKRUFPRODUKT

TABELLE 6 ALTERNATIVEN ZU C-BOGEN-GERÄTEN

TABELLE 7 KOSTEN FÜR MOBILE C-BÖGEN VERSCHIEDENER MODELLE

TABELLE 8: GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 9: GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 10: GLOBALER MARKT FÜR MINI-C-BÖGEN AUF DEM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 11 GLOBALER MARKT FÜR MINI-C-BÖGEN AUF DEM MOBILEN C-BOGEN-GERÄT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 12: GLOBALER MARKT FÜR C-ARM IN VOLLER GRÖSSE FÜR MOBILE C-ARM-GERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 13 GLOBALER MARKT FÜR MOBILE 3D-C-BÖGEN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 14 GLOBALER MARKT FÜR MOBILE 2D-C-ARME, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 15: GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 16: GLOBALER MARKT FÜR BILDVERSTÄRKER IM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 17: GLOBALER MARKT FÜR FLACHDISPLAYS IN MOBILEN C-BOGEN-GERÄTEN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 18 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MIO. USD)

TABELLE 19 WELTWEITER MARKT FÜR ORTHOPÄDISCHE UND UNFALLCHIRURGIE AUF DEM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 20 WELTWEITER MARKT FÜR HERZ- UND KREISLAUFCHIRURGIEN AUF DEM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 21 GLOBALER MARKT FÜR NEUROCHIRURGIE AUF DEM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 22 WELTWEITER MARKT FÜR GASTROINTESTINALE CHIRURGIEN AUF DEM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 23 GLOBALER MARKT FÜR SCHMERZMANAGEMENT MIT MOBILEN C-BOGEN-GERÄTEN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 24: WELTWEITER MARKT FÜR ALLGEMEINE CHIRURGIE IN MOBILEN C-BOGEN-GERÄTEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 25: WELTWEITER MARKT FÜR UROLOGIE IM MOBILEN C-BOGEN-GERÄT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 26 WELTWEITE ANDERE ANBIETER AUF DEM MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 27 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 28 WELTWEITER MARKT FÜR KRANKENHÄUSER MIT MOBILER C-BOGEN-AUSRÜSTUNG, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 29 WELTWEITE DIAGNOSEZENTREN AUF DEM MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 30: WELTWEITE SPEZIALKLINIKEN AUF DEM MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 31 WELTWEITE ANDERE UNTERNEHMEN AUF DEM MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 32 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MIO. USD)

TABELLE 33 GLOBALE DIREKTE AUSSCHREIBUNGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 34: WELTWEITE EINZELHANDELSUMSÄTZE AUF DEM MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 35 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH GEOGRAFIE, 2018 – 2027 (MILLIONEN USD)

TABELLE 36: MARKT FÜR MOBILE C-BOGEN-GERÄTE IN NORDAMERIKA, NACH LÄNDERN, 2018–2027 (MILLIONEN USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 39: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG IN NORDAMERIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 42: MARKT FÜR MOBILE C-BOGEN-GERÄTE IN NORDAMERIKA, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MIO. USD)

TABELLE 44: US-MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 45 US-MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 46: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG IN DEN USA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 47 US-MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 48 US-MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 49 US-MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 50: US-MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MIO. USD)

TABELLE 51: KANADISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 52: KANADISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 53: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG IN KANADA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 54: KANADISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 55: KANADISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 56: KANADISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 57: KANADISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MIO. USD)

TABELLE 58: MEXIKO: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 59 MEXIKO: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 60 MEXIKO: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 61 MEXIKO: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 62 MEXIKO: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 63 MEXIKO: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 64 MEXIKO: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 65: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH LÄNDERN, 2018–2027 (MILLIONEN USD)

TABELLE 66: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 67 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 68 EUROPÄISCHER MARKT FÜR MINI-C-BÖGEN AUF DEM MOBILEN C-BOGEN-GERÄT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 69: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 70 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 71: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 72: EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 73 DEUTSCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 74 DEUTSCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 75: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DEUTSCHLAND, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 76 DEUTSCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 77 DEUTSCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 78 DEUTSCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 79 DEUTSCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 80: BRITISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 81 BRITISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 82: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BÖGEN-GERÄTE IN GROSSBRITANNIEN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 83 BRITISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 84 BRITISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 85: BRITISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 86: BRITISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 87: FRANKREICHS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 88: FRANKREICHS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 89: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG IN FRANKREICH, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 90: FRANKREICHS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 91: FRANKREICHS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 92: FRANKREICH: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 93: FRANKREICHS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 94: ITALIENISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 95: ITALIENISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 96: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG IN ITALIEN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 97: ITALIENISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 98: ITALIENISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 99: ITALIENISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 100: ITALIENISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 101 SPANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 102 SPANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 103 SPANIEN: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 104 SPANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 105 SPANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 106 SPANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 107 SPANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 108 SCHWEIZER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 109 SCHWEIZER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 110 SCHWEIZ: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 111 SCHWEIZER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 112 SCHWEIZER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 113 SCHWEIZER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 114 SCHWEIZER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 115: NIEDERLÄNDISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 116 NIEDERLÄNDISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 117: MINI-C-BÖGEN IN DEN NIEDERLANDEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 118 NIEDERLÄNDISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 119 NIEDERLÄNDISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 120: NIEDERLÄNDISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 121 NIEDERLÄNDISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 122: BELGISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 123: BELGISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 124: MINI-C-BÖGEN IN BELGIUM AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 125: BELGISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 126: BELGISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 127: BELGISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 128: BELGISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 129 RUSSLANDS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 130 RUSSISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 131 RUSSLAND: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 132 RUSSLANDS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 133 RUSSLANDS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 134 RUSSLANDS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 135 RUSSLANDS MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 136 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DER TÜRKEI, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 137 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DER TÜRKEI, NACH TYP, 2018–2027 (EINHEITEN)

TABLE 138 TURKEY MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 139 TURKEY MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 140 TURKEY MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 141 TURKEY MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 142 TURKEY MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 143 REST OF EUROPE MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 144 ASIA-PACIFIC MOBILE C-ARM EQUIPMENT MARKET, BY COUNTRY, 2018-2027 (USD MILLION)

TABLE 145 ASIA-PACIFIC MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 146 ASIA-PACIFIC MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 147 ASIA-PACIFIC MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 148 ASIA-PACIFIC MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 149 ASIA-PACIFIC MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 150 ASIA-PACIFIC MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 151 ASIA-PACIFIC MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 152 CHINA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 153 CHINA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 154 CHINA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 155 CHINA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 156 CHINA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 157 CHINA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 158 CHINA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 159 JAPAN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 160 JAPAN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 161 JAPAN MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 162 JAPAN MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 163 JAPAN MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 164 JAPAN MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 165 JAPAN MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 166 INDIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 167 INDIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 168 INDIA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 169 INDIA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 170 INDIA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 171 INDIA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 172 INDIA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 173 SOUTH KOREA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 174 SOUTH KOREA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 175 SOUTH KOREA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 176 SOUTH KOREA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 177 SOUTH KOREA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 178 SOUTH KOREA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 179 SOUTH KOREA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 180 AUSTRALIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 181 AUSTRALIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 182 AUSTRALIA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 183 AUSTRALIA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 184 AUSTRALIA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 185 AUSTRALIA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 186 AUSTRALIA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 187 SINGAPORE MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 188 SINGAPORE MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 189 SINGAPORE MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 190 SINGAPORE MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 191 SINGAPORE MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 192 SINGAPORE MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 193 SINGAPORE MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 194 THAILAND MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 195 THAILAND MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 196 THAILAND MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 197 THAILAND MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 198 THAILAND MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 199 THAILAND MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 200 THAILAND MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 201 MALAYSIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 202 MALAYSIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 203 MALAYSIA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 204 MALAYSIA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 205 MALAYSIA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 206 MALAYSIA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 207 MALAYSIA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 208 INDONESIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 209 INDONESIA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 210 INDONESIA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 211 INDONESIA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 212 INDONESIA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 213 INDONESIA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 214 INDONESIA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 215 PHILIPPINES MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 216 PHILIPPINES MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 217 PHILIPPINES MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 218 PHILIPPINES MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 219 PHILIPPINES MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 220 PHILIPPINES MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 221 PHILIPPINES MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 222 REST OF ASIA-PACIFIC MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 223 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY COUNTRY, 2018-2027 (USD MILLION)

TABLE 224 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 225 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 226 SOUTH AMERICA MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 227 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 228 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 229 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 230 SOUTH AMERICA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 231 BRAZIL MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 232 BRAZIL MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 233 BRAZIL MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 234 BRAZIL MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 235 BRAZIL MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 236 BRAZIL MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 237 BRAZIL MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABELLE 238 ARGENTINIEN: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 239 ARGENTINISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 240 ARGENTINIEN: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 241 ARGENTINIEN: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 242 ARGENTINIEN: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 243 ARGENTINIEN: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 244 ARGENTINIEN: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 245 MEXIKO: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 246 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2018–2027 (MILLIONEN USD)

TABELLE 247 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 248 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 249 MINI-C-BÖGEN IM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 250: MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 251 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 252: MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 253 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 254 SÜDAFRIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 255 SÜDAFRIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 256 SÜDAFRIKA: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 257 SÜDAFRIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 258 SÜDAFRIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 259 SÜDAFRIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 260 SÜDAFRIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 261 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN SAUDI-ARABIEN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 262 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN SAUDI-ARABIEN, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 263 SAUDI-ARABIEN: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 264 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN SAUDI-ARABIEN, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 265 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN SAUDI-ARABIEN, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 266 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN SAUDI-ARABIEN, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 267 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN SAUDI-ARABIEN, NACH VERTRIEBSKANAL, 2018–2027 (MIO. USD)

TABELLE 268 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DEN VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 269 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DEN VAE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 270 MINI-C-BÖGEN IN DEN VAE AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 271 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DEN VAE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 272 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DEN VAE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 273 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DEN VAE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 274 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN DEN VAE, NACH VERTRIEBSKANAL, 2018–2027 (MIO. USD)

TABELLE 275 ISRAELISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 276 ISRAELISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 277 ISRAEL: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 278 ISRAELISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 279 ISRAELISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 280 ISRAELISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 281 ISRAELISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 282: ÄGYPTEN – MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 283 ÄGYPTEN: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TYP, 2018–2027 (EINHEITEN)

TABELLE 284 ÄGYPTEN: MINI-C-BÖGEN AUF DEM MARKT FÜR MOBILE C-BOGEN-AUSRÜSTUNG, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 285: ÄGYPTEN – MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 286 ÄGYPTEN: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 287: ÄGYPTEN – MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH ENDBENUTZER, 2018–2027 (MILLIONEN USD)

TABELLE 288 ÄGYPTEN: MARKT FÜR MOBILE C-BOGEN-GERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 289 RESTLICHER MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNGSVERZEICHNIS

ABBILDUNG 1 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE: SEGMENTIERUNG

ABBILDUNG 2 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE: DATENTRIANGULATION

ABBILDUNG 3 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE: DROC-ANALYSE

ABBILDUNG 4 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE: MARKTANWENDUNGS-ABDECKUNGSRASTER

ABBILDUNG 7 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE: SEGMENTIERUNG

ABBILDUNG 11: NORDAMERIKA WIRD ERWARTET, DEN WELTWEITEN MARKT FÜR MOBILE C-BOGEN-GERÄTE ZU DOMINIEREN, UND DER ASIEN-PAZIFIK-RAUM WIRD IM PROGNOSEZEITRAUM VON 2020 BIS 2027 VORAUSSICHTLICH MIT DER HÖCHSTEN CAGR WACHSEN

ABBILDUNG 12 FORTSCHRITTE IN DER BILDGEBENDEN TECHNOLOGIE UND EINE STEIGENDE FRÜHDIAGNOSERATE WERDEN DEN WELTWEITEN MARKT FÜR MOBILE C-BOGEN-GERÄTE IM PROGNOSEZEITRAUM 2020 BIS 2027 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 13: DAS SEGMENT MINI-C-ARMS WIRD IN DEN JAHREN 2020 UND 2027 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM WELTWEITEN MARKTS FÜR MOBILE C-ARM-GERÄTE EINNEHMEN

FIGURE 14 ASIA-PACIFIC IS THE FASTEST GROWING MARKET FOR MOBILE C-ARM EQUIPMENT DEVELOPERS IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF GLOBAL MOBILE C-ARM EQUIPMENT MARKET

FIGURE 16 GERIATRIC POPULATIONS OF KEY COUNTRIES, BY COUNTRY (PERCENTAGE) (2014-2016)

FIGURE 17 GLOBAL AGEING POPULATION, BY REGIONS (MILLIONS) (2017 & 2050)

FIGURE 18 NORTH AMERICA AGEING POPULATION, BY COUNTRY (MILLION) (2017 & 2050)

FIGURE 19 EUROPE AGEING POPULATION, BY COUNTRY (MILLION) (2017 & 2050)

FIGURE 20 ASIA-PACIFIC AGEING POPULATION, BY COUNTRY (MILLION) (2017 & 2050)

FIGURE 21 PREVALENCE OF CHRONIC DISEASES

FIGURE 22 PERCENTAGE OF DEATHS WORLDWIDE

FIGURE 23 PERCENTAGE OF DEATHS IN EUROPEAN REGION

FIGURE 24 HEALTH SPENDING BY MAJOR SOURCES OF FUNDS

FIGURE 25 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TYPE, 2019

FIGURE 26 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TYPE, 2019-2027 (USD MILLION)

FIGURE 27 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TYPE, CAGR (2020-2027)

FIGURE 28 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TYPE, LIFELINE CURVE

FIGURE 29 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TECHNOLOGY, 2019

FIGURE 30 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TECHNOLOGY, 2019-2027 (USD MILLION)

FIGURE 31 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TECHNOLOGY, CAGR (2020-2027)

FIGURE 32 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TECHNOLOGY, LIFELINE CURVE

FIGURE 33 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY APPLICATION, 2019

FIGURE 34 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY APPLICATION, 2019-2027 (USD MILLION)

FIGURE 35 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY APPLICATION, CAGR (2020-2027)

FIGURE 36 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 37 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY END USER , 2019

FIGURE 38 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY END USER, 2019-2027 (USD MILLION)

FIGURE 39 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY END USER, CAGR (2020-2027)

FIGURE 40 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY END USER, LIFELINE CURVE

FIGURE 41 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY DISTRIBUTION CHANNEL, 2019

FIGURE 42 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY DISTRIBUTION CHANNEL, 2019-2027 (USD MILLION)

FIGURE 43 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY DISTRIBUTION CHANNEL, CAGR (2020-2027)

FIGURE 44 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 45 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: SNAPSHOT (2019)

FIGURE 46 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2019)

FIGURE 47 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2020 & 2027)

FIGURE 48 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2019 & 2027)

FIGURE 49 GLOBAL MOBILE C-ARM EQUIPMENT MARKET: BY TYPE (2020-2027)

FIGURE 50 NORTH AMERICA MOBILE C-ARM EQUIPMENT MARKET: SNAPSHOT (2019)

FIGURE 51 NORTH AMERICA MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2019)

FIGURE 52 NORTH AMERICA MOBILE C-ARM EQUIPMENT MARKET: BY COUNTRY (2020 & 2027)

ABBILDUNG 53 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN NORDAMERIKA: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 54: MARKT FÜR MOBILE C-BOGEN-GERÄTE IN NORDAMERIKA: NACH TYP (2018–2027)

ABBILDUNG 55 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: ÜBERSICHT (2019)

ABBILDUNG 56 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH LÄNDERN (2019)

ABBILDUNG 57 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 58 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 59 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH TYP (2018–2027)

ABBILDUNG 60 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM ASIEN-PAZIFISCHEN RAUM: ÜBERSICHT (2019)

ABBILDUNG 61 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM ASIEN-PAZIFIK-RAUM: NACH LÄNDERN (2019)

ABBILDUNG 62 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM ASIEN-PAZIFIK-RAUM: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 63 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM ASIEN-PAZIFIK-RAUM: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 64 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM ASIEN-PAZIFIK-RAUM: NACH TYP (2018–2027)

ABBILDUNG 65 SÜDAMERIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: ÜBERSICHT (2019)

ABBILDUNG 66 SÜDAMERIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH LÄNDERN (2019)

ABBILDUNG 67 SÜDAMERIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 68 SÜDAMERIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 69 SÜDAMERIKANISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: NACH TYP (2018–2027)

ABBILDUNG 70 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA: ÜBERBLICK (2019)

ABBILDUNG 71 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2019)

ABBILDUNG 72 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 73 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 74 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH TYP (2018–2027)

ABBILDUNG 75 GLOBALER MARKT FÜR MOBILE C-BOGEN-GERÄTE: UNTERNEHMENSANTEIL 2019 (%)

ABBILDUNG 76 MARKT FÜR MOBILE C-BOGEN-GERÄTE IN NORDAMERIKA: UNTERNEHMENSANTEIL 2019 (%)

ABBILDUNG 77 EUROPÄISCHER MARKT FÜR MOBILE C-BOGEN-GERÄTE: UNTERNEHMENSANTEIL 2019 (%)

ABBILDUNG 78 MARKT FÜR MOBILE C-BOGEN-GERÄTE IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSANTEIL 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.