Global Monocrystalline Solar Cell Mono Si Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.23 Billion

USD

8.52 Billion

2025

2033

USD

5.23 Billion

USD

8.52 Billion

2025

2033

| 2026 –2033 | |

| USD 5.23 Billion | |

| USD 8.52 Billion | |

| % | |

|

Globale einkristalline Solarzelle (Mono-Si) Markt, By Grid Type (Grid Connected und Off-Grid), Anwendung (Wohn-, Gewerbe-, Industrie- und Stromverbrauch), Installation (Ground-Mount und Dach Solar PV), Technologie (Crystalline Silicon Cells, Dünne Filmzellen und Ultra-Thin Film Cells)- Industrietrends und Prognosen bis 2033

Markt für monokristalline Solarzellen (Mono-Si).Überblick

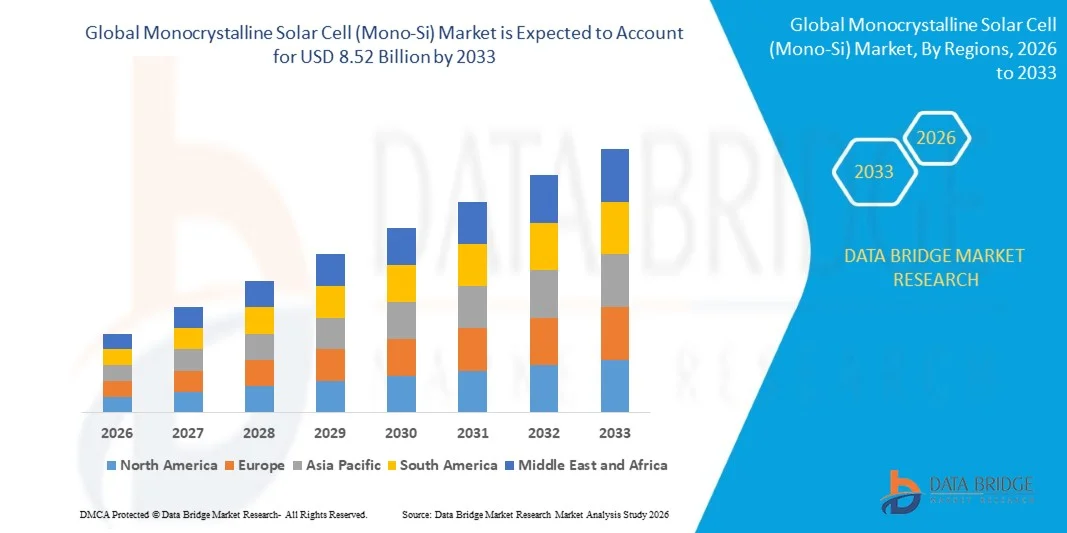

Laut Data Bridge Market Research-Analyse wurde der Markt für monokristalline Solarzellen (Mono-Si) mit bewertet5,23 Milliarden US-Dollar im Jahr 2025und wird voraussichtlich erreicht werden8,52 Milliarden US-Dollar bis 2033, wächst bei aCAGR von 6,30 % von 2026 bis 2033. Der Markt verzeichnet ein stetiges Wachstum, das durch zunehmende Investitionen in die Infrastruktur für erneuerbare Energien, eine steigende Nachfrage nach hocheffizienten Photovoltaik-Technologien und eine unterstützende Regierungspolitik zur Förderung der weltweiten Einführung von Solarenergie angetrieben wird.

Der wachsende Schwerpunkt auf Dekarbonisierung und Energiewende, gepaart mit sinkenden Herstellungskosten und kontinuierlichen Verbesserungen der Zellumwandlungseffizienz, beschleunigt den Einsatz monokristalliner Solarzellen in Solarprojekten im privaten, gewerblichen und Versorgungsmaßstab. Fortschrittliche PERC-, TOPCon- und Heterojunction-Technologien verbessern zunehmend die Leistung von Mono-Si-Modulen und ermöglichen höhere Energieerträge und eine verbesserte Raumnutzung. Darüber hinaus ermutigen der Ausbau von Solaranlagen, günstige Anreizprogramme und die zunehmende Konzentration auf nachhaltige Stromerzeugung Versorgungsunternehmen, Unternehmen und Haushalte, monokristalline Solarlösungen als zuverlässige und kostengünstige Quelle sauberer Energie einzusetzen.

Wichtige Markttrends und Einblicke

- Nordamerika dominierte den Markt für monokristalline Solarzellen (Mono-Si) mit dem größten Umsatzanteil von 35,84 % im Jahr 2025, unterstützt durch starke Investitionen in erneuerbare Energien, günstige staatliche Anreize und die zunehmende Einführung hocheffizienter Solartechnologien bei Wohn-, Gewerbe- und Versorgungsprojekten.

- Das Segment „Grid Connected“ führte den Markt mit einem Anteil von 72,84 % im Jahr 2025 an, was auf den umfangreichen Einsatz von Solarparks im Versorgungsmaßstab, günstige Net-Metering-Richtlinien und die Integration in nationale Stromnetze zurückzuführen ist.

- Es wird erwartet, dass der asiatisch-pazifische Raum mit einer jährlichen Wachstumsrate von 8,1 % von 2026 bis 2033 die am schnellsten wachsende Region sein wird, angetrieben durch die Ausweitung der Solarproduktionskapazität, den steigenden Strombedarf und unterstützende Richtlinien für saubere Energie in China, Indien und Südostasien.

- Off-Grid-Netze sind der am schnellsten wachsende Netztyp, der voraussichtlich eine jährliche Wachstumsrate von 8,9 % verzeichnen wird, was den Anstieg zunehmender Elektrifizierungsinitiativen in abgelegenen und unterversorgten Regionen widerspiegelt.

- Das Segment Energieversorger dominierte die Anwendungskategorie mit einem Umsatzanteil von 48,67 % im Jahr 2025, angeführt von großen Solarstromerzeugungsprojekten und zunehmenden Investitionen der Versorgungsunternehmen in die Infrastruktur für erneuerbare Energien.

- Auf Freiflächenanlagen entfielen 61,42 % des Marktes, vor allem aufgrund der raschen Expansion von Solarprojekten im Versorgungsmaßstab weltweit.

- Das Segment Ultradünnschichtzellen ist mit einer jährlichen Wachstumsrate von 9,1 % die am schnellsten wachsende Technologiekategorie, angetrieben durch die laufenden Innovationen bei leichten und flexiblen Photovoltaik-Technologien.

Marktgröße und Prognose

- Weltmarktwert (2025): 5,23 Milliarden US-Dollar

- Erwarteter Marktwert (2033): 8,52 Milliarden US-Dollar

- Prognose CAGR (2026–2033): 6,30 %

- Führende Region im Jahr 2025: Nordamerika

- Am schnellsten wachsende Region: Asien-Pazifik

Berichtsumfang und Markt für monokristalline Solarzellen (Mono-Si).Segmentierung

|

Attribute |

Schlüssel für monokristalline Solarzellen (Mono-Si).Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika · UNS. · Kanada · Mexiko Europa · Deutschland · Frankreich · Großbritannien · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Truthahn · Restliches Europa Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest der Asien-Pazifik-Region Naher Osten und Afrika · Saudi-Arabien · V.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest von Südamerika |

|

Wichtige Marktteilnehmer |

·LONGi Green Energy Technology Co., Ltd. (China) ·Jinko Solar Co., Ltd. (China) ·JA Solar Technology Co., Ltd. (China) ·Trina Solar Co., Ltd. (China) ·Canadian Solar Inc. (Kanada) · Risen Energy Co., Ltd. (China) · Astronergy Solar (China) · Talesun Solar Technologies Co., Ltd. (China) · Hanwha Solutions Corporation (Südkorea) · REC Group (Singapur) · First Solar, Inc. (USA) · Meyer Burger Technology AG (Schweiz) · Yingli Energy Development Co., Ltd. (China) · Seraphim Energy Group Co., Ltd. (China) · VSUN Solar (Vietnam) · Phono Solar Technology Co., Ltd. (China) · GCL System Integration Technology Co., Ltd. (China) · TCL Zhonghuan Renewable Energy Technology Co., Ltd. (China) · Shunfeng International Clean Energy Limited (China) · SunPower Corporation (USA) |

|

Marktchancen |

· Zunehmende Akzeptanz monokristalliner TOPCon- und Heterojunction-Solarzellen (HJT). · Ausweitung inländischer Solarproduktionsinitiativen und Programme zur Lokalisierung der Lieferkette · Zunehmender Einsatz von Agri-PV, schwimmenden Solarparks und platzbeschränkten städtischen Solaranlagen |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch detaillierte Expertenanalysen, geografisch dargestellte unternehmensbezogene Produktion und Kapazität, Netzwerklayouts von Händlern und Partnern, detaillierte und aktualisierte Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage. |

Markttrends für monokristalline Solarzellen (Mono-Si).

Trend: Steigende Einführung hocheffizienter Zelltechnologien

Solarhersteller setzen zunehmend auf fortschrittliche monokristalline Technologien wie TOPCon, Heterojunction (HJT) und Rückkontakt-Zellenarchitekturen, um die Effizienz der Energieumwandlung zu verbessern und die Leistungsabgabe bei begrenztem Installationsraum zu maximieren. Die Integration bifazialer Designs ermöglicht eine zusätzliche Stromerzeugung durch rückseitige Lichteinfangung, wodurch die Projektökonomie und die langfristigen Energieerträge verbessert werden. Entwickler im Wohn-, Gewerbe- und Versorgungsmaßstab legen gleichermaßen Wert auf leistungsstarke Mono-Si-Module, um die wachsenden Ziele im Bereich saubere Energie zu erreichen, während kontinuierliche Innovationen in der Wafertechnik und Zellverarbeitungstechnologien Lösungen schaffen, die eng an den sich entwickelnden Anforderungen an erneuerbare Energien ausgerichtet sind.

Beispielsweise führte LONGi Green Energy Technology im Mai 2024 die fortschrittliche monokristalline Solartechnologie HPBC 2.0 ein, die einen höheren Modulwirkungsgrad und eine verbesserte Stromerzeugungsleistung bieten soll.

Marktdynamik für monokristalline Solarzellen (Mono-Si).

Wichtigster Markttreiber: Wachsende weltweite Investitionen in die Infrastruktur für erneuerbare Energien

Der rasche Ausbau der Kapazitäten für erneuerbare Energien und Dekarbonisierungsinitiativen haben zu einer erheblichen Nachfrage nach hocheffizienten monokristallinen Solarzellen geführt, die die Stromerzeugung maximieren und die Projektrenditen in verschiedenen Installationsumgebungen optimieren können. Versorgungsunternehmen, unabhängige Stromerzeuger und kommerzielle Organisationen setzen Mono-Si-Technologien als Kernkomponente ihrer Energiewendestrategien ein, um CO2-Emissionen zu reduzieren, die Energiesicherheit zu verbessern und langfristige Nachhaltigkeitsziele zu unterstützen. Staatliche Anreize, Vorgaben für saubere Energie und sinkende Solarstromerzeugungskosten beschleunigen die Einführung weiter und stärken die Rolle der monokristallinen Technologie bei der weltweiten Photovoltaik-Einführung.

Beispielsweise meldete die Internationale Energieagentur im Jahr 2024 ein anhaltendes Wachstum der weltweiten Solar-Photovoltaik-Investitionen, wobei hocheffiziente monokristalline Technologien den Großteil der neu installierten Solarkapazität ausmachen.

Wichtigste Einschränkung/Herausforderung: Abhängigkeit von kapitalintensiven Herstellungsprozessen

Ein wesentliches Hemmnis auf dem globalen Markt für monokristalline Solarzellen sind die hohen Kapitalinvestitionen, die für fortschrittliches Kristallwachstum, Waferproduktion und Präzisionszellfertigungsanlagen erforderlich sind. Moderne Produktionslinien umfassen hochentwickelte Geräte, Verarbeitungssysteme für hochreines Silizium und strenge Qualitätskontrollstandards, was erhebliche Ausgaben für den Anlagenbau, das Betriebsmanagement und die Modernisierung der Technologie erfordert. Die Gesamtkostenstruktur erstreckt sich auf den Energieverbrauch, die Beschaffung von Rohstoffen und die Wartung der Ausrüstung, was den Markteintritt für kleinere Hersteller und Teilnehmer aus Schwellenländern, die auf der Suche nach Wettbewerbsfähigkeit im großen Maßstab sind, erschwert.

Beispielsweise erforderte der kontinuierliche Ausbau der TOPCon- und Heterojunction-Produktionsanlagen der nächsten Generation im Jahr 2024 Investitionen in Höhe von mehreren Milliarden Dollar von führenden Solarproduzenten, was die umfassendere Herausforderung der Skalierung der fortschrittlichen Mono-Si-Produktion über finanzstarke Unternehmen hinaus verdeutlicht.

Wichtige Marktchance: Ausbau hocheffizienter Solaranwendungen weltweit

Der Ausbau hocheffizienter Solaranlagen stellt eine große Marktchance dar. Fortschrittliche monokristalline Technologien können eine überlegene Energiedichte, eine verbesserte Leistung unter unterschiedlichen Umgebungsbedingungen und eine verbesserte Projektökonomie für Anwendungen im Wohn-, Gewerbe-, Industrie- und Versorgungsbereich bieten. Die Entwicklung von bifazialen Modulen, gebäudeintegrierter Photovoltaik und schwimmenden Solarsystemen erweitert das Einsatzpotenzial weiter und eröffnet Wachstumschancen in den schnell wachsenden Märkten für erneuerbare Energien im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten.

Beispielsweise wurden im Jahr 2024 bei mehreren großen Solarprojekten im Nahen Osten und in Asien hocheffiziente monokristalline Module eingeführt, um die Energieerzeugung zu maximieren und die Landnutzungseffizienz bei großen Projekten im Bereich erneuerbare Energien zu verbessern.

Marktumfang für monokristalline Solarzellen (Mono-Si).

Der Markt für monokristalline Solarzellen (Mono-Si) ist nach Netztyp, Anwendung, Installation und Technologie segmentiert.

- Nach Rastertyp

Auf der Grundlage des Netztyps wird der Markt für monokristalline Solarzellen (Mono-Si) in netzgebundene und netzunabhängige Solarzellen unterteilt. Das Segment „Grid Connected“ dominierte den Markt mit einem Anteil von 72,84 % im Jahr 2025, was auf den umfangreichen Einsatz von Solarparks im Versorgungsmaßstab, günstige Net-Metering-Richtlinien und die Integration in nationale Stromnetze zurückzuführen ist. Netzgekoppelte Systeme ermöglichen eine effiziente Verteilung von Solarstrom und ermöglichen es den Nutzern, bei Bedarf Strom aus dem Netz zu beziehen. Regierungen und Energieversorger auf der ganzen Welt priorisieren weiterhin netzgebundene Projekte für erneuerbare Energien, um die Dekarbonisierungsziele zu erreichen. Das Segment profitiert außerdem von einem geringeren Energiespeicherbedarf im Vergleich zu netzunabhängigen Systemen, wodurch die Gesamtprojektkosten sinken. Steigende Investitionen in intelligente Netze und Übertragungsinfrastruktur unterstützen die Einführung zusätzlich. Seine starke wirtschaftliche Rentabilität und breite politische Unterstützung treiben weiterhin die Marktführerschaft voran.

Das Off-Grid-Segment wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 8,9 % das schnellste Wachstum verzeichnen, angetrieben durch zunehmende Elektrifizierungsinitiativen in abgelegenen und unterversorgten Regionen. Netzunabhängige Solarsysteme sorgen für einen zuverlässigen Stromzugang in Gebieten, in denen der Netzausbau wirtschaftlich schwierig ist. Die steigende Nachfrage nach Energieunabhängigkeit und Widerstandsfähigkeit gegen Netzausfälle fördert die Akzeptanz bei privaten und gewerblichen Nutzern. Technologische Fortschritte bei Batteriespeichersystemen verbessern die Leistung und Zuverlässigkeit netzunabhängiger Systeme erheblich. Staatlich geförderte ländliche Elektrifizierungsprogramme in Entwicklungsländern schaffen erhebliche Wachstumschancen. Der zunehmende Einsatz in Agrar-, Telekommunikations- und Remote-Industrieanwendungen beschleunigt die Marktexpansion weiter.

- Auf Antrag

Je nach Anwendung ist der Markt für monokristalline Solarzellen (Mono-Si) in Wohn-, Gewerbe-, Industrie- und Energieversorger unterteilt. Das Segment Energieversorger dominierte den Markt mit einem Anteil von 48,67 % im Jahr 2025, angetrieben durch große Projekte zur Solarstromerzeugung und zunehmende Investitionen der Energieversorger in die Infrastruktur für erneuerbare Energien. Versorgungsunternehmen bevorzugen monokristalline Solarzellen aufgrund ihrer hohen Umwandlungseffizienz und überlegenen Energieausbeute. Das Segment profitiert von staatlich unterstützten Zielen für saubere Energie und langfristigen Stromabnahmeverträgen. Die wachsende Nachfrage nach erneuerbarer Stromerzeugung im Netzmaßstab fördert die Entwicklung großer Solarparks weltweit. Kontinuierliche Kostensenkungen bei Solarprojekten verbessern die Investitionsrenditen für Energieversorger. Das Segment leistet nach wie vor den größten Beitrag zur weltweit installierten monokristallinen Solarkapazität.

Es wird erwartet, dass das kommerzielle Segment mit einer jährlichen Wachstumsrate von 8,5 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, angetrieben durch zunehmende Nachhaltigkeitsinitiativen der Unternehmen und die zunehmende Einführung dezentraler Solarenergiesysteme. Unternehmen investieren in Solaranlagen auf Dächern und vor Ort, um die Stromkosten zu senken und Umweltziele zu erreichen. Besonders attraktiv sind hocheffiziente monokristalline Module für Gewerbeanlagen mit begrenztem Installationsraum. Unterstützende Finanzierungsmöglichkeiten und Steueranreize fördern eine stärkere Akzeptanz in Bürogebäuden, Einkaufszentren und Logistikeinrichtungen. Steigende Strompreise stärken die wirtschaftlichen Argumente für kommerzielle Solarinvestitionen. Die zunehmende Betonung von ESG-Verpflichtungen beschleunigt das Marktwachstum weiter.

- Durch Installation

Auf der Grundlage der Installation wird der Markt für monokristalline Solarzellen (Mono-Si) in Freiflächen- und Dachsolaranlagen unterteilt. Das Segment „Freiflächenmontage“ hatte im Jahr 2025 mit 61,42 % den größten Marktanteil, unterstützt durch die schnelle Expansion von Solarprojekten im Versorgungsmaßstab weltweit. Bodenmontierte Systeme bieten im Vergleich zu Dachinstallationen eine größere Flexibilität bei Design, Ausrichtung und Kapazitätsoptimierung. Diese Systeme werden häufig in großen Solarparks eingesetzt, wo die Landverfügbarkeit eine maximale Energieerzeugung ermöglicht. Das Segment profitiert von Skaleneffekten und niedrigeren Installationskosten pro Watt bei großen Projektgrößen. Kontinuierliche Investitionen in die Infrastruktur für erneuerbare Energien steigern die Nachfrage nach großen Freiflächenanlagen. Seine Fähigkeit, Projekte mit hoher Kapazität zu unterstützen, sichert die anhaltende Marktbeherrschung.

Das Segment Solar-PV auf Dächern wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Akzeptanz im Wohn- und Gewerbesektor. Dachanlagen ermöglichen es Verbrauchern, Strom vor Ort zu erzeugen und gleichzeitig die Abhängigkeit von herkömmlichen Stromquellen zu verringern. Das wachsende Bewusstsein für Energieeinsparungen und ökologische Nachhaltigkeit fördert die Installationstätigkeit. Sinkende Kosten für Solarmodule und unterstützende staatliche Anreizprogramme machen Dachanlagen zugänglicher. Hocheffiziente monokristalline Solarzellen eignen sich aus Platzgründen besonders für Dächer. Die zunehmende Urbanisierung und dezentrale Energieerzeugungstrends tragen zusätzlich zum Segmentwachstum bei.

- Durch Technologie

Auf der Grundlage der Technologie ist der Markt für monokristalline Solarzellen (Mono-Si) in kristalline Siliziumzellen, Dünnschichtzellen und Ultradünnschichtzellen unterteilt. Das Segment der kristallinen Siliziumzellen dominierte den Markt mit einem Anteil von 67,91 % im Jahr 2025 aufgrund ihrer überlegenen Effizienz, nachgewiesenen Zuverlässigkeit und weitreichenden kommerziellen Akzeptanz. Die monokristalline Siliziumtechnologie bleibt der Industriestandard für Solaranwendungen im privaten, gewerblichen und Versorgungsbereich. Kontinuierliche Weiterentwicklungen der PERC-, TOPCon- und Heterojunction-Technologien steigern das Leistungsniveau weiter. Das Segment profitiert von einem gut etablierten Produktionsökosystem und starken Skaleneffekten. Hohe Haltbarkeit und lange Betriebslebensdauer machen diese Zellen für langfristige Energieerzeugungsprojekte attraktiv. Ihre starken Leistungsmerkmale unterstützen weiterhin die weit verbreitete Marktführerschaft.

Es wird erwartet, dass das Segment Ultradünnschichtzellen von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 9,1 % das schnellste Wachstum verzeichnen wird, angetrieben durch fortlaufende Innovationen bei leichten und flexiblen Photovoltaiktechnologien. Diese Zellen bieten Vorteile bei Anwendungen, bei denen herkömmliche starre Solarmodule weniger praktisch sind. Zunehmende Forschungs- und Entwicklungsaktivitäten verbessern die Effizienz und die wirtschaftliche Rentabilität. Ihre leichte Struktur reduziert die Installationskomplexität und erweitert die Einsatzmöglichkeiten auf neuen Oberflächen und Umgebungen. Das wachsende Interesse an tragbaren Solarlösungen und gebäudeintegrierter Photovoltaik unterstützt das Nachfragewachstum. Es wird erwartet, dass weitere technologische Fortschritte die Rolle des Segments bei Solarenergieanwendungen der nächsten Generation stärken werden.

Regionale Analyse des Marktes für monokristalline Solarzellen (Mono-Si).

Nordamerika dominierte den Markt für monokristalline Solarzellen (Mono-Si) mit dem größten Umsatzanteil von 35,84 % im Jahr 2025, unterstützt durch starke Investitionen in erneuerbare Energien, günstige staatliche Anreize und die zunehmende Einführung hocheffizienter Solartechnologien bei Wohn-, Gewerbe- und Versorgungsprojekten. Die Region profitiert auch von wachsenden Solarentwicklungen im Versorgungsmaßstab, der Ausweitung der inländischen Solarproduktionskapazität und der weit verbreiteten Einführung monokristalliner Technologien in Wohn-, Gewerbe- und Industrieanwendungen. Der zunehmende Fokus auf Energiesicherheit, CO2-Reduktionsziele und Netzmodernisierungsinitiativen beschleunigt weiterhin die Marktexpansion. Steigende Investitionen in fortschrittliche Photovoltaik-Technologien und saubere Energieinfrastruktur stärken weiterhin Nordamerikas Führungsposition auf dem Weltmarkt.

Markteinblick für monokristalline Solarzellen (Mono-Si) in den USA

Der US-Markt für monokristalline Solarzellen (Mono-Si) verzeichnet ein starkes Wachstum aufgrund steigender Investitionen in Projekte für erneuerbare Energien, unterstützender staatlicher Anreize und des zunehmenden Einsatzes hocheffizienter Solartechnologien. Der expandierende Solarsektor im Versorgungsmaßstab des Landes sowie die zunehmende Verbreitung von Dachsolarsystemen für Wohn- und Gewerbeanwendungen treiben die Nachfrage auf dem gesamten Markt an. Darüber hinaus beschleunigt die zunehmende Betonung der inländischen Solarproduktion, der Energieunabhängigkeit und der Ziele zur Kohlenstoffreduzierung die Einführung monokristalliner Solarzellen in Versorgungsunternehmen, Unternehmen und Haushalten.

Markteinblick für monokristalline Solarzellen (Mono-Si) in Europa

Der europäische Markt für monokristalline Solarzellen (Mono-Si) leistet nach wie vor einen wichtigen Beitrag zum weltweiten Umsatz, angetrieben durch starke staatliche Unterstützung, ehrgeizige Ziele für erneuerbare Energien und eine hohe Nachfrage nach sauberen Stromerzeugungslösungen. Die weit verbreitete Einführung hocheffizienter Solartechnologien in Wohn-, Gewerbe- und Versorgungsanwendungen unterstützt die Marktexpansion in der gesamten Region. Steigende Investitionen in eine nachhaltige Energieinfrastruktur, gepaart mit günstigen regulatorischen Rahmenbedingungen und Dekarbonisierungsinitiativen, fördern weiterhin die Verbreitung monokristalliner Solarzellen in ganz Europa.

Markteinblick für monokristalline Solarzellen (Mono-Si) in Großbritannien

Der britische Markt für monokristalline Solarzellen (Mono-Si) verzeichnet ein stetiges Wachstum, unterstützt durch steigende Investitionen in die Infrastruktur für erneuerbare Energien, Solaranlagen auf Dächern und Programme zur Energiewende. Die zunehmende Einführung hocheffizienter Solartechnologien und die wachsende Nachfrage nach kostengünstigen Lösungen für saubere Energie tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration fortschrittlicher Photovoltaik-Technologien und unterstützender staatlicher Maßnahmen die Leistung und Wirtschaftlichkeit von Solarprojekten und positioniert das Vereinigte Königreich als wichtigen Markt innerhalb der monokristallinen Solarzellenindustrie.

Markteinblick für monokristalline Solarzellen (Mono-Si) in Deutschland

Der deutsche Markt für monokristalline Solarzellen (Mono-Si) wächst aufgrund des starken erneuerbaren Energiesektors des Landes, fortschrittlicher technologischer Fähigkeiten und des zunehmenden Einsatzes hocheffizienter Photovoltaiksysteme stetig. Versorgungsunternehmen, Unternehmen und private Verbraucher nutzen zunehmend monokristalline Solarlösungen zur nachhaltigen Stromerzeugung und Energiekostenoptimierung. Kontinuierliche Fortschritte bei der Effizienz von Solarzellen, der Integration von Energiespeichern und intelligenten Energiemanagementtechnologien sowie der starke Fokus der Regierung auf Dekarbonisierung und Energiesicherheit treiben das Marktwachstum in Deutschland weiter voran.

Markteinblick für monokristalline Solarzellen (Mono-Si) im asiatisch-pazifischen Raum

Es wird erwartet, dass der Markt für monokristalline Solarzellen (Mono-Si) im asiatisch-pazifischen Raum ein schnelles Wachstum verzeichnen wird, angetrieben durch den steigenden Strombedarf, die Ausweitung der Solarproduktionskapazität und steigende Investitionen in die Infrastruktur für erneuerbare Energien in Ländern wie China, Indien und Japan. Das wachsende Bewusstsein für die Einführung sauberer Energie, der zunehmende Einsatz von Solarprojekten im Versorgungsmaßstab und die steigende Nachfrage nach hocheffizienten Photovoltaiktechnologien unterstützen die regionale Marktexpansion. Darüber hinaus beschleunigen günstige staatliche Maßnahmen und kontinuierliche Fortschritte in der Solarfertigungstechnologie die Einführung monokristalliner Solarzellen im Wohn-, Gewerbe- und Industriesektor.

Markteinblick für monokristalline Solarzellen (Mono-Si) in Japan

Der japanische Markt für monokristalline Solarzellen (Mono-Si) verzeichnet ein stetiges Wachstum aufgrund steigender Investitionen in Technologien für erneuerbare Energien, Initiativen zur Energiesicherheit und Projekte zur nachhaltigen Stromerzeugung. Versorgungsunternehmen, kommerzielle Organisationen und private Verbraucher setzen zunehmend auf hocheffiziente monokristalline Solarsysteme zur Stromerzeugung und zur Reduzierung des CO2-Fußabdrucks. Darüber hinaus tragen die zunehmende Integration fortschrittlicher Photovoltaik-Technologien und die Fokussierung des Landes auf effiziente und belastbare Energielösungen weiter zum Marktwachstum bei.

Markteinblick für monokristalline Solarzellen (Mono-Si) in China

Der chinesische Markt für monokristalline Solarzellen (Mono-Si) wächst rasant, angetrieben durch die Ausweitung der Solarproduktionskapazität, den Ausbau erneuerbarer Energieanlagen und die starke staatliche Unterstützung für die Entwicklung sauberer Energie. Die zunehmende Einführung hocheffizienter monokristalliner Technologien im Versorgungs-, Gewerbe- und Wohnsektor steigert die Marktnachfrage erheblich. Darüber hinaus positionieren steigende Investitionen in Photovoltaik-Innovationen, die zunehmende Konzentration auf CO2-Neutralitätsziele und schnelle technologische Fortschritte China zu einem der am schnellsten wachsenden Märkte für monokristalline Solarzellen weltweit.

Marktanteil monokristalliner Solarzellen (Mono-Si).

Die Branche der monokristallinen Solarzellen (Mono-Si) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- LONGi Green Energy Technology Co., Ltd. (China)

- Jinko Solar Co., Ltd. (China)

- JA Solar Technology Co., Ltd. (China)

- Trina Solar Co., Ltd. (China)

- Canadian Solar Inc. (Kanada)

- Risen Energy Co., Ltd. (China)

- Astronergy Solar (China)

- Talesun Solar Technologies Co., Ltd. (China)

- Hanwha Solutions Corporation (Südkorea)

- REC Group (Singapur)

- First Solar, Inc. (USA)

- Meyer Burger Technology AG (Schweiz)

- Yingli Energy Development Co., Ltd. (China)

- Seraphim Energy Group Co., Ltd. (China)

- VSUN Solar (Vietnam)

- Phono Solar Technology Co., Ltd. (China)

- GCL System Integration Technology Co., Ltd. (China)

- TCL Zhonghuan Renewable Energy Technology Co., Ltd. (China)

- Shunfeng International Clean Energy Limited (China)

- SunPower Corporation (USA)

Neueste Entwicklungen auf dem Markt für monokristalline Solarzellen (Mono-Si).

- Im April 2025 gab LONGi Green Energy Technology bekannt, dass seine selbst entwickelte Hybrid-Interdigitated-Back-Contact-Solarzelle (HIBC) aus kristallinem Silizium einen Weltrekord-Umwandlungswirkungsgrad von 27,81 % erreicht hat, zertifiziert vom deutschen Institut für Solarenergieforschung Hameln (ISFH). Der Durchbruch unterstreicht die wachsende Bedeutung fortschrittlicher monokristalliner Zellarchitekturen für die Verbesserung der Photovoltaikleistung und die Reduzierung der Kosten der Solarstromerzeugung. Diese Entwicklung stärkt LONGis Führungsposition in der hocheffizienten Mono-Si-Technologie weiter

- Im Januar 2025 gab Trina Solar einen neuen Weltrekord für den Wirkungsgrad von monokristallinen Siliziummodulen mit N-Typ-Heteroübergang (HJT) bekannt, der 25,44 % erreichte, wie vom Fraunhofer CalLab in Deutschland zertifiziert. Der Erfolg verdeutlicht die rasante Weiterentwicklung hocheffizienter monokristalliner Technologien und ihr Potenzial zur Steigerung der Energieausbeute bei gleichzeitiger Senkung der Systeminstallationskosten. Der Meilenstein stärkt den Übergang der Branche zu n-Typ-Mono-Si-Lösungen der nächsten Generation

- Im Dezember 2023 gab LONGi Green Energy Technology einen neuen Weltrekord-Wirkungsgrad von 27,09 % für seine Silizium-Heterojunction-Back-Contact-Solarzellentechnologie (HBC) bekannt. Die vom ISFH Deutschland zertifizierte Leistung übertraf den bisherigen Rekord für einkristalline Silizium-Solarzellen und zeigte das kommerzielle Potenzial fortschrittlicher monokristalliner Rückkontaktarchitekturen. Es wird erwartet, dass die Innovation eine höhere Leistungsabgabe und eine verbesserte Modulleistung in zukünftigen Solaranlagen ermöglicht

- Im August 2023 gab Trina Solar bekannt, dass die ersten monokristallinen 210-mm-n-Typ-i-TOPCon-Solarzellen in Qinghai, China, vom Band gelaufen sind. Der Meilenstein markierte die Kommerzialisierung der groß angelegten n-Typ-TOPCon-Fertigung und stärkte die vertikal integrierte monokristalline Lieferkette von Trina Solar. Die Entwicklung unterstützt die wachsende weltweite Nachfrage nach hocheffizienten Mono-Si-Technologien für großtechnische und kommerzielle Solarprojekte

- Im April 2021 kündigte die REC Group die Einführung ihres Solarmoduls REC Alpha Pure Black an, das über fortschrittliche monokristalline Heterojunction-Zellentechnologie und bleifreie Fertigung verfügt. Das neue Modul lieferte eine Leistung von bis zu 405 Wp mit einer der höchsten Leistungsdichten, die damals auf dem Solarmarkt für Privathaushalte verfügbar waren. Die Einführung unterstreicht den Fokus der Branche auf die Verbesserung der Effizienz monokristalliner Module, der Nachhaltigkeit und der Leistung der Energieerzeugung auf Dächern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR MONOKRISTALLINE SOLARZELLEN (MONO-SI)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR MONOKRISTALLINE SOLARZELLEN (MONO-SI)

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MONOKRISTALLINE SOLARZELLEN (MONO-SI): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PORTERS FÜNF-KRÄFTE-ANALYSE

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGIETRENDS

5.4 UNTERNEHMENSVERGLEICHSANALYSE

5.5 WERTSCHÄTZUNGSKETTENANALYSE

6 GLOBALER MARKT FÜR MONOKRISTALLINE SOLARZELLEN (MONO-SI), NACH LEISTUNG

6.1 ÜBERSICHT

6.2 UNTER 25 W

6,3 25 W-50 W

6,4 50 W – 100 W

6,5 100 W-250 W

6.6 MEHR ALS 250 W

7 GLOBALER MARKT FÜR MONOKRISTALLINE SOLARZELLEN (MONO-SI), NACH INSTALLATION

7.1 ÜBERSICHT

7.2 DACH

7.3 Bodenmontage

8 GLOBALER MARKT FÜR MONOKRISTALLINE SOLARZELLEN (MONO-SI), NACH PANELTYP

8.1 ÜBERSICHT

8.2 EINSEITIGE MONO-SI-PANEELE

8.3 DOPPELSEITIGE MONO-SI-PANEELE

9 GLOBALER MARKT FÜR MONOKRISTALLINE SOLARZELLEN (MONO-SI), NACH NETZTYP

9.1 ÜBERSICHT

9.2 NETZANSCHLUSS

9.3 Netzunabhängig

10 GLOBALER MARKT FÜR MONOKRISTALLINE SOLARZELLEN (MONO-SI), NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 WOHNGEBÄUDE

10.2.1 NACH DACHTYP

10.2.1.1. KLEINES DACH

10.2.1.2. GROSSES DACH

10.3 KOMMERZIELL

10.4 INDUSTRIE

10.4.1 NACH TYP

10.4.1.1. ELEKTRONIK

10.4.1.2. LUFT- UND RAUMFAHRT

10.4.1.3. AUTOMOBIL

10.4.1.4. KONSTRUKTION

10.4.1.5. MARINE

10.4.1.6. CHEMIKALIEN

10.4.1.7. REGIERUNG UND VERTEIDIGUNG

10.4.1.8. SONSTIGES

10.5 NUTZQUALITÄT

11 GLOBALER MARKT FÜR MONOKRISTALLINE SOLARZELLEN (MONO-SI) NACH REGIONEN

GLOBALER MARKT FÜR UNTERNEHMENSRISIKOMANAGEMENT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1 NORDAMERIKA

11.1.1 USA

11.1.2 KANADA

11.1.3 MEXIKO

11.2 EUROPA

11.2.1 DEUTSCHLAND

11.2.2 FRANKREICH

11.2.3 Vereinigtes Königreich

11.2.4 ITALIEN

11.2.5 SPANIEN

11.2.6 RUSSLAND

11.2.7 TÜRKEI

11.2.8 BELGIEN

11.2.9 NIEDERLANDE

11.2.10 SCHWEIZ

11.2.11 SCHWEDEN

11.2.12 DÄNEMARK

11.2.13 POLEN

11.2.14 RESTLICHES EUROPA

11.3 ASIEN-PAZIFIK

11.3.1 JAPAN

11.3.2 CHINA

11.3.3 SÜDKOREA

11.3.4 INDIEN

11.3.5 AUSTRALIEN UND NEUSEELAND

11.3.6 SINGAPUR

11.3.7 THAILAND

11.3.8 MALAYSIA

11.3.9 INDONESIEN

11.3.10 PHILIPPINEN

11.3.11 TAIWAN

11.3.12 VIETNAM

11.3.13 RESTLICHER ASIEN-PAZIFIK-RAUM

11.4 SÜDAMERIKA

11.4.1 BRASILIEN

11.4.2 ARGENTINIEN

11.4.3 RESTLICHES SÜDAMERIKA

11.5 NAHER OSTEN UND AFRIKA

11.5.1 SÜDAFRIKA

11.5.2 SAUDI-ARABIEN

11.5.3 ÄGYPTEN

11.5.4 ISRAEL

11.5.5 KUWAIT

11.5.6 KATAR

11.5.7 REST DES NAHEN OSTEN UND AFRIKAS

11.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

12 GLOBALER MARKT FÜR MONOKRISTALLINE SOLARZELLEN (MONO-SI), UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.4 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

12.7 ERWEITERUNGEN

12.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

12.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13 GLOBALER MARKT FÜR MONOKRISTALLINE SOLARZELLEN (MONO-SI), SWOT- UND DBMR-ANALYSE

14 GLOBALER MARKT FÜR MONOKRISTALLINE SOLARZELLEN (MONO-SI), FIRMENPROFIL

14.1 LONGI

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 UMSATZANALYSE

14.1.3 GEOGRAFISCHE PRÄSENZ

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNGEN

14.2 JINKO SOLAR

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 UMSATZANALYSE

14.2.3 GEOGRAFISCHE PRÄSENZ

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNGEN

14.3 TRINA SOLAR

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 UMSATZANALYSE

14.3.3 GEOGRAFISCHE PRÄSENZ

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.4 HANWHA Q CELLS

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 UMSATZANALYSE

14.4.3 GEOGRAFISCHE PRÄSENZ

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNGEN

14.5 REC-GRUPPE

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 UMSATZANALYSE

14.5.3 GEOGRAFISCHE PRÄSENZ

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNGEN

14.6 RHINE SOLAR LTD.

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 UMSATZANALYSE

14.6.3 GEOGRAFISCHE PRÄSENZ

14.6.4 PRODUKTPORTFOLIO

14.6.5 JÜNGSTE ENTWICKLUNGEN

14.7 SUNIVA INC

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 UMSATZANALYSE

14.7.3 GEOGRAFISCHE PRÄSENZ

14.7.4 PRODUKTPORTFOLIO

14.7.5 JÜNGSTE ENTWICKLUNGEN

14.8 AMERISOLAR

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 UMSATZANALYSE

14.8.3 GEOGRAFISCHE PRÄSENZ

14.8.4 PRODUKTPORTFOLIO

14.8.5 JÜNGSTE ENTWICKLUNGEN

14.9 LG ELECTRONICS

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 GEOGRAFISCHE PRÄSENZ

14.9.4 PRODUKTPORTFOLIO

14.9.5 JÜNGSTE ENTWICKLUNGEN

14.1 SHARP ELECTRONICS

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 GEOGRAFISCHE PRÄSENZ

14.10.4 PRODUKTPORTFOLIO

14.10.5 JÜNGSTE ENTWICKLUNGEN

14.11 WUXI SUNKET NEUE ENERGIETECHNIK CO., LTD

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 UMSATZANALYSE

14.11.3 GEOGRAFISCHE PRÄSENZ

14.11.4 PRODUKTPORTFOLIO

14.11.5 JÜNGSTE ENTWICKLUNGEN

14.12 SILFAB SOLAR INC.

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 UMSATZANALYSE

14.12.3 GEOGRAFISCHE PRÄSENZ

14.12.4 PRODUKTPORTFOLIO

14.12.5 JÜNGSTE ENTWICKLUNGEN

14.13 ARGRAU

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 UMSATZANALYSE

14.13.3 GEOGRAFISCHE PRÄSENZ

14.13.4 PRODUKTPORTFOLIO

14.13.5 JÜNGSTE ENTWICKLUNGEN

14.14 PICKCELLGROUP

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 UMSATZANALYSE

14.14.3 GEOGRAFISCHE PRÄSENZ

14.14.4 PRODUKTPORTFOLIO

14.14.5 JÜNGSTE ENTWICKLUNGEN

14.15 JENSYS POWER TECHNOLOGY CO., LIMITED

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 UMSATZANALYSE

14.15.3 GEOGRAFISCHE PRÄSENZ

14.15.4 PRODUKTPORTFOLIO

14.15.5 JÜNGSTE ENTWICKLUNGEN

14.16 NEXA SOLAR

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 UMSATZANALYSE

14.16.3 GEOGRAFISCHE PRÄSENZ

14.16.4 PRODUKTPORTFOLIO

14.16.5 JÜNGSTE ENTWICKLUNGEN

14.17 SUNPRO POWER CO., LTD.

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 UMSATZANALYSE

14.17.3 GEOGRAFISCHE PRÄSENZ

14.17.4 PRODUKTPORTFOLIO

14.17.5 JÜNGSTE ENTWICKLUNGEN

14.18 PAHAL SOLAR

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 UMSATZANALYSE

14.18.3 GEOGRAFISCHE PRÄSENZ

14.18.4 PRODUKTPORTFOLIO

14.18.5 JÜNGSTE ENTWICKLUNGEN

14.19 ZHEJIANG DONGSHUO NEW ENERGY CO, LTD

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 UMSATZANALYSE

14.19.3 GEOGRAFISCHE PRÄSENZ

14.19.4 PRODUKTPORTFOLIO

14.19.5 JÜNGSTE ENTWICKLUNGEN

14.2 XIAMEN SEASHINE FOREST INDUSTRY AND TRADE CO., LTD.

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 UMSATZANALYSE

14.20.3 GEOGRAFISCHE PRÄSENZ

14.20.4 PRODUKTPORTFOLIO

14.20.5 JÜNGSTE ENTWICKLUNGEN

14,21 SONNENWATT

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 UMSATZANALYSE

14.21.3 GEOGRAFISCHE PRÄSENZ

14.21.4 PRODUKTPORTFOLIO

14.21.5 JÜNGSTE ENTWICKLUNGEN

14.22 AMSO SOLAR TECHNOLOGY CO., LTD.

14.22.1 UNTERNEHMENSÜBERSICHT

14.22.2 UMSATZANALYSE

14.22.3 GEOGRAFISCHE PRÄSENZ

14.22.4 PRODUKTPORTFOLIO

14.22.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

15 SCHLUSSFOLGERUNG

16 VERWANDTE BERICHTE

17 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.