Global Monogenic Disease Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.60 Billion

USD

6.04 Billion

2025

2033

USD

3.60 Billion

USD

6.04 Billion

2025

2033

| 2026 –2033 | |

| USD 3.60 Billion | |

| USD 6.04 Billion | |

| % | |

|

Globale Monogene Krankheit Testing Market Segmentation, Nach Testtyp (Carrier Testing, Diagnostic Testing, New-Born Screening, Predictive and Pre-Symptomatic Testing, Prenatal Testing), Krankheitstyp (Cystic Fibrosis, Sickle Cell Anemia, Severe Combined Immunodeficiency (SCID), Tay-Sachs Disorder, PolyorderAmbulante chirurgische Zentren, und Spezialkliniken) - Branchentrends und Prognose bis 2033

Monogene KrankheitstestsMarktübersicht

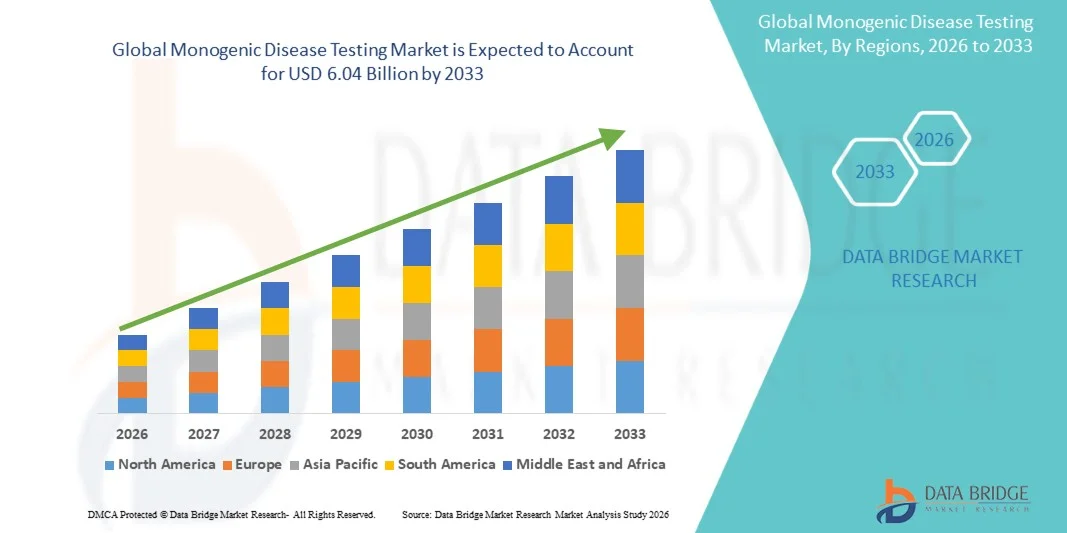

Der globale Markt für Monogene Krankheitstests wurde auf3,60 Milliarden USD im Jahr 2025und wird zu erreichen6,04 Milliarden USD bis 2033, in einemCAGR von 6,70% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das von steigender Nachfrage nach Früh- und präziser genetischer Diagnostik, schnellen Fortschritten in der Molekulartest-Technologie und erweiterten Anwendungen der Präzisionsmedizin im Gesundheitswesen und in der Forschung angetrieben wird.

Die zunehmende Prävalenz von geerbten genetischen Störungen weltweit, kombiniert mit wachsendem Bewusstsein in Bezug auf präventive Gesundheitsversorgung und neugeborene Screening, sind zwingend Krankenhäuser, diagnostische Labore und Forschungseinrichtungen, um fortschrittliche monogene Krankheitstests zu übernehmen. PCR-basierte Assays, Sequenzierung der nächsten Generation (NGS) und gezielte Gen-Panel-Testtechnologien ersetzen zunehmend konventionelle Diagnosemethoden in vielen Gesundheitseinstellungen, bieten schnellere, hochgenaue und kostengünstige Lösungen für die Erkennung von Krankheiten, Träger-Screening, pränatale Tests und personalisierte Behandlungsplanung.

Trends und Einblicke

- Nordamerika dominierte den globalen Monogenic Disease Testing-Markt mit dem größten Umsatzanteil von 37,24% im Jahr 2025, unterstützt durch fortgeschrittene genetische Testinfrastruktur, hohe Annahme von Sequenzierungstechnologien der nächsten Generation und zunehmende Prävalenz von geerbten genetischen Störungen in der gesamten Region

- Das Segment Diagnostic Testing führte den Markt mit einem Anteil von 38,67% im Jahr 2025, angetrieben durch die zunehmende Nutzung von genetischen Tests für Früherkennung, Präzisionsmedizin und personalisierte Behandlungsplanung in Krankenhäusern und spezialisierten diagnostischen Labors

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,8% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, erweiterte neugeborene Screening-Programme und zunehmendes Bewusstsein für genetische Störungen in China, Indien und Japan gefördert wird

- Das Segment Predictive and Pre-Symptomatic Testing ist der am schnellsten wachsende Testtyp, der eine CAGR von 7,5% registriert und die steigende Nachfrage nach Frührisikobewertungen, vorbeugenden Gesundheitsstrategien und personalisierter genomischer Medizin widerspiegelt.

- Das Segment Familial Hypercholesterinämie dominiert die Kategorie des Krankheitstyps mit einem Umsatzanteil von 19,84% im Jahr 2025, führte durch die zunehmende Prävalenz von geerbten Herz-Kreislauf-Erkrankungen und das zunehmende Bewusstsein für frühgenetische Screening-Programme weltweit

- Krankenhäuser machen 56,42% des Marktes aus, bevorzugt für umfassende genetische Beratung, fortgeschrittene diagnostische Fähigkeiten und Integration von Präzisionsmedizin und molekularen Test-Services in Gesundheitssystemen

- Das Segment Specialized Clinics ist die am schnellsten wachsende Endbenutzungskategorie, mit einem CAGR von 7,2%, angetrieben durch steigende Nachfrage nach personalisierten genetischen Beratungen, gezielten diagnostischen Dienstleistungen und spezialisierte Versorgung mit selten erblichen Erkrankungen

- Das Segment Diagnostic Testing dominierte den Markt mit einem Anteil von 38,64 % im Jahr 2025 aufgrund seiner weit verbreiteten Annahme zur Bestätigung von geerbten genetischen Störungen, zur Identifizierung von Krankheitserkrankungen und zur Unterstützung personalisierter Behandlungsplanung in Krankenhäusern und spezialisierten genetischen Labors.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.60 Milliarden

- Voraussichtlicher Marktwert (2033): USD 6.04 Milliarden

- Prognose CAGR (2026–2033): 6,70%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und GlobalMonogene Krankheit Testen Marktsegmentierung

|

Attribute |

Monogene Krankheit Testing KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• F. Hoffmann-La Roche AG |

|

Marktmöglichkeiten |

· Erhöhung der Einführung von neugeborenen Screening- und Carrier-Testprogrammen in Entwicklungsländern · Steigende Investitionen in die Präzisionsmedizin und die personalisierte Gesundheitsversorgung erzeugen eine starke Nachfrage nach fortschrittlichen monogenen Krankheitstests · Die zunehmende Integration von KI-fähigen genomischen Analyseplattformen und Sequenzierungstechnologien der nächsten Generation |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Globale monogene Krankheit Testing Market Trends

Trend: Rising Adoption von Precision Genetic Diagnostics und neugeborenen Screening-Programmen

Healthcare-Anbieter, diagnostische Labore und Forschungseinrichtungen übernehmen zunehmend fortschrittliche Monogenic Disease Testing-Lösungen zur Verbesserung der Früherkennung von Krankheiten, ermöglichen personalisierte Behandlungsplanung und unterstützen präventive Gesundheitsstrategien. Next-Generation Sequenzierung (NGS), PCR-basierte Assays, und gezielte Gen-Panel-Technologien werden weit verbreitet für die Diagnose von vererbten Störungen wie z.B. Zystische Fibrose, Sichelzellanämie, Thalassämie und Huntingtons Krankheit. Die zunehmende Umsetzung von bundesweiten Neugeborenen-Screening-Initiativen und Träger-Testprogrammen beschleunigt den Marktbedarf deutlich. So haben mehrere Länder in ganz Nordamerika und Europa die neugeborene genetische Screening-Berichterstattung erweitert, um seltene erbliche Störungen in frühen Stadien zu erkennen, die Behandlungsergebnisse zu verbessern und die langfristigen Gesundheitskosten zu senken. Darüber hinaus erhöht die Integration von AI-fähigen genomischen Analytik, Cloud-basierten Bioinformatik-Plattformen und automatisierten genetischen Interpretationstools die Prüfgenauigkeit, die Workflow-Effizienz und die klinische Entscheidungsfindung über Präzisionsmedizinanwendungen.

Globale Monogene Krankheit Testing Market Dynamics

Key Market Driver: Erhöhung der Prävalenz von seltenen genetischen und geerbten Störungen

Die zunehmende globale Belastung von geerbten genetischen Störungen ist die weltweite Nachfrage nach Monogenic Disease Testing Lösungen. Zustände wie zystische Fibrose, Sichelzellanämie, familiäre Hypercholesterinämie und Thalassämie bezeugen zunehmende Diagnostikraten durch wachsendes Bewusstsein für genetische Abschirmungen und Fortschritte in der molekularen Diagnostik. Nach globalen Gesundheitsvorausschätzungen werden Millionen von Neugeborenen jährlich von geerbten Störungen betroffen, wodurch die Notwendigkeit von Frühgentests und vorbeugenden Gesundheitsinterventionen erhöht wird. Krankenhäuser, spezialisierte Kliniken und diagnostische Labore investieren zunehmend in fortgeschrittene genomische Technologien, um genaue Diagnose, Träger-Screening, pränatale Tests und personalisierte Behandlungsstrategien zu unterstützen. Darüber hinaus tragen die zunehmende Einführung von sequncing-Technologien der nächsten Generation, die Erhöhung der staatlichen Unterstützung für seltene Krankheitsprogramme und die Ausweitung von Präzisionsmedizin-Initiativen zu einem starken Marktwachstum bei. Der zunehmende Einsatz von genetischen Tests in der reproduktiven Gesundheit, Onkologie und Pädiatrisches Krankheitsmanagement beschleunigt die weltweite Einführung von monogenen Krankheitstests.

Key Restraint/Challenge: Hohe Kosten für Advanced Genetic Testing Technologies

Eine signifikante Zurückhaltung im globalen Monogenic Disease Testing-Markt ist die hohen Kosten, die mit fortgeschrittenen genomischen Sequenzierungssystemen, Bioinformatik-Plattformen und molekulardiagnostischen Technologien verbunden sind. Moderne genetische Prüflabore erfordern erhebliche Investitionen in Sequenzierungsinstrumente, automatisierte Probenaufbereitungssysteme, spezialisierte Software und hochqualifiziertes Personal. Darüber hinaus erhöhen wiederkehrende Kosten im Zusammenhang mit Reagenzien, genomischen Datenbanken, Datenspeicherung, Qualitätssicherung und regulatorischen Compliance die operative Belastung für medizinische Anbieter und diagnostische Labore. Kleinere Gesundheitseinrichtungen und Laboratorien in Entwicklungsländern stehen oft vor Budgetbeschränkungen, die den Zugang zu fortgeschrittener genetischer Testinfrastruktur beschränken. Darüber hinaus stellt die Komplexität der Interpretation genetischer Varianten und der Aufrechterhaltung der Patientendaten Privatsphäre zusätzliche operative und regulatorische Herausforderungen für Marktteilnehmer dar. Die rasante Erweiterung von Präzisionsmedizinprogrammen über entwickelte Gesundheitssysteme unterstreicht die steigenden finanziellen und technologischen Anforderungen, die mit der fortgeschrittenen Monogen-Krankheitsdiagnostik verbunden sind.

Key Market Opportunity: Erweiterung der AI-Integrated Genomic Testing and Personalized Medicine

Die Integration von künstlicher Intelligenz und fortschrittlichen Bioinformatik-Plattformen bietet eine bedeutende Wachstumschance für den Markt der Monogenic Disease Testing. KI-fähige genomische Analysetools können die Mutationserkennungsgenauigkeit verbessern, die Variantenauswertung automatisieren und die klinische Entscheidungsfindung für die geerbte Krankheitsdiagnose beschleunigen. Die zunehmende Einführung personalisierter Medizin und gezielter Therapien stellt eine starke Nachfrage nach umfassenden genetischen Testlösungen in Krankenhäusern, Forschungsinstituten und Spezialkliniken dar. Darüber hinaus werden neue Screening-Initiativen, ein wachsendes Bewusstsein für präventive Gesundheitsversorgung und wachsende Investitionen in die seltene Krankheitsforschung in Schwellenländern wie China, Indien, Brasilien und Südostasien beträchtliche Wachstumschancen für Marktteilnehmer generieren. Die Entwicklung von Cloud-gekoppelten genomischen Datenbanken, tragbaren Sequenzierungsplattformen und diagnostischen Technologien der nächsten Generation verbessert die Zugänglichkeit, Effizienz und Skalierbarkeit von monogenen Krankheitstests in den globalen Gesundheitssystemen.

Globale Monogene Krankheit Testing Market Scope

Der Markt für Monogene Krankheitstests wird auf der Grundlage von Testtyp, Krankheitstyp und Endverwendung segmentiert.

- Mit Prüftyp

Auf der Grundlage des Testtyps wird der globale Markt für Monogenic Disease Testing zu Trägertests, Diagnosetests, Neugeborenen Screenings, Vorhersage- und präsymptomatischen Tests und pränatalen Tests segmentiert. Das Segment Diagnostic Testing dominierte den Markt mit einem Anteil von 38,64 % im Jahr 2025 aufgrund seiner weit verbreiteten Annahme zur Bestätigung von geerbten genetischen Störungen, zur Identifizierung von Krankheitserkrankungen und zur Unterstützung personalisierter Behandlungsplanung in Krankenhäusern und spezialisierten genetischen Labors. Die zunehmende Prävalenz von seltenen genetischen Störungen, das zunehmende Bewusstsein für die Früherkennung von Krankheiten und die zunehmende Auslastung von Sequenzierungstechnologien der nächsten Generation (NGS) und PCR-basierten Molekulartests treiben das Segmentwachstum deutlich voran. Darüber hinaus verbessert die Erweiterung der Integration von KI-fähigen genomischen Analyseplattformen, automatisierten molekulardiagnostischen Systemen und Hochdurchsatz-Test-Workflows die Prüfgenauigkeit und die Betriebseffizienz. Healthcare-Anbieter nutzen zunehmend diagnostische Gentests für Zustände wie z.B. Zystische Fibrose, Huntingtons Krankheit, Sichelzellanämie und familiäre Hypercholesterinämie. Die steigenden Regierungsinitiativen zur Unterstützung von frühen genetischen Screening-Programmen und der Übernahme von Präzisionsmedizin verstärken die Marktnachfrage. Darüber hinaus verstärken zunehmende Investitionen in die molekulardiagnostische Infrastruktur, die zunehmende Zugänglichkeit genetischer Beratungsdienste und kontinuierliche Fortschritte in der Bioinformatik die Dominanz des diagnostischen Testsegments auf dem globalen Markt.

Das Segment New-Born Screening wird von 2026 bis 2033 die schnellste CAGR von 7,6% erleben, die von der zunehmenden Implementierung von obligatorischen neonatalen genetischen Screening-Programmen über entwickelte und aufstrebende Gesundheitssysteme angetrieben wird. Regierungen und Gesundheitsorganisationen erweitern neugeborene Screening-Initiativen, um eine frühzeitige Erkennung von geerbten Stoffwechselstörungen, Immunschwächen und seltenen monogenen Krankheiten vor Symptombeginn zu ermöglichen. Fortschritte in Multiplex-PCR-Technologien, automatisierten Screening-Plattformen und schnellen molekularen Diagnose-Assays verbessern die Prüfgeschwindigkeit und Empfindlichkeit deutlich. Darüber hinaus beschleunigt das zunehmende Bewusstsein in Bezug auf die vorbeugende Gesundheitsversorgung, die Verbesserung der Gesundheitsinfrastruktur und wachsende Investitionen in die pädiatrische genetische Diagnostik das Segmentwachstum. Die zunehmende Übernahme von neugeborenen Prüfgeräten und von AI-integrierten genomischen Analysetools unterstützt zudem eine schnellere und genauere Diagnose. Länder in ganz Nordamerika, Europa und Asien-Pazifik erweitern öffentliche Gesundheitsprogramme, die sich auf die Erkennung von Krankheiten im frühen Kindesalter konzentrieren und weltweit starke langfristige Möglichkeiten für neugeborene genetische Testlösungen schaffen.

- Typ der Erkrankung

Auf Basis des Krankheitstyps wird der globale Monogene Krankheitstestmarkt in zystische Fibrose, Sichelzellanämie, schwere kombinierte Immunschwäche (SCID), Tay-Sachs Störung, polyzystische Nierenerkrankung, Gauchers Krankheit, Huntingtons Krankheit, Neurofibromatose, Talassaämie und familiäre Hypercholesterinämie segmentiert. Das Segment Sickle Cell Anemia dominierte den Markt mit einem Anteil von 24,87% im Jahr 2025 aufgrund der hohen globalen Prävalenz von erblichen Bluterkrankungen und der zunehmenden Einführung von molekulardiagnostischen Tests für Früherkennung und Krankheitsmanagement. Die steigenden staatlichen Initiativen zur Sichelzell-Screening, insbesondere in Afrika, im Nahen Osten und in Asien-Pazifik, tragen maßgeblich zum Marktwachstum bei. Krankenhäuser und diagnostische Labore übernehmen zunehmend PCR-basierte Assays, DNA-Sequencing-Technologien und automatisierte genetische Testsysteme, um eine genaue Diagnose und Therapieüberwachung zu unterstützen. Darüber hinaus stärken zunehmendes Bewusstsein für geerbte hämatologische Störungen und wachsende Investitionen in Präzisionsmedizin-Programme die Segmenterweiterung. Der weit verbreitete Einsatz von Träger-Screening und pränatalen Tests zur Krankheitsprävention von Sichelzellen treibt auch weltweit Testvolumina an. Darüber hinaus beschleunigen Fortschritte in der CRISPR-basierten Gentherapie-Forschung und steigenden klinischen Studien, die auf genetische Bluterkrankungen fokussiert sind, die Nachfrage nach fortschrittlichen Methoden der Monogenerkrankung.

Das Segment Severe Combined Immunodeficiency (SCID) wird voraussichtlich die schnellste CAGR von 7,8% von 2026 bis 2033 erleben, die durch die zunehmende Neugeborenen-Screening-Adoption und das zunehmende Bewusstsein für die Früherkennung von Immunerkrankungen getrieben wird. Gesundheitsbehörden weltweit integrieren SCID-Tests in nationale neugeborene Screening-Panels, um die Kindersterblichkeit zu reduzieren und die Behandlungsergebnisse durch Frühintervention zu verbessern. Fortschritte in der molekularen Diagnostik, Echtzeit-PCR-Screening-Systeme und hochdurchgesetzte genomische Analysetechnologien erhöhen die Erkennungsgenauigkeit und reduzieren die Turnaround-Zeit. Darüber hinaus unterstützen zunehmende Investitionen in die pädiatrische Genversorgung, die Ausweitung von Forschungsinitiativen für seltene Krankheiten und die zunehmende Zugänglichkeit fortgeschrittener immunologischer Tests das Segmentwachstum. Die steigende Prävalenz von geerbten Immunerkrankungen und die zunehmende klinische Fokussierung auf Stammzelltransplantation und Gentherapie beschleunigen die Einführung von SCID-Diagnosetests weltweit. Schwellenländer erweitern auch die neonatale Screening-Infrastruktur und schaffen erhebliche Chancen für fortgeschrittene monogene Krankheitstestanbieter.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der globale Monogene Krankheit Testing-Markt in Krankenhäuser, ambulatorische chirurgische Zentren und spezialisierte Kliniken segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 47,92% im Jahr 2025 aufgrund der hohen Menge an genetischen Diagnostikverfahren, der Verfügbarkeit fortschrittlicher molekulardiagnosischer Infrastruktur und der zunehmenden Integration von Präzisions-Medikament-Programmen innerhalb von Krankenhausnetzen. Krankenhäuser nutzen umfangreiche genetische Testplattformen zur Diagnose von geerbten Erkrankungen, Vornatal-Screening, Onkologie-Biomarker-Analyse und neonataler Krankheitserkennung. Die zunehmende Einführung automatisierter molekularer Analysatoren, Sequenziersysteme der nächsten Generation und AI-integrierte Laborinformationssysteme verbessert die Betriebseffizienz und Diagnosegenauigkeit in Krankenhäusern erheblich. Darüber hinaus unterstützen steigende Gesundheitsausgaben, zunehmende Prävalenz seltener genetischer Krankheiten und die wachsende Nachfrage nach personalisierten Behandlungslösungen das Segmentwachstum. Die staatliche Unterstützung für genomische Medizin-Initiativen und die Ausweitung der Krankenhaus-basierten genetischen Beratungsdienste verstärken die Dominanz dieses Segments weiter. Darüber hinaus beschleunigen zunehmende Kooperationen zwischen Krankenhäusern, Biotechnologie-Unternehmen und genomischen Forschungsorganisationen die Umsetzung fortschrittlicher Methoden der monogenen Krankheitstests weltweit.

Das Segment Specialized Clinics wird von 2026 bis 2033 den schnellsten CAGR von 7,4% erleben, der von der wachsenden Nachfrage nach personalisierter genetischer Beratung, gezielter molekularer Diagnostik und spezialisierter seltener Krankheitsmanagement-Dienste angetrieben wird. Spezielle Kliniken übernehmen zunehmend fortschrittliche PCR-basierte Testsysteme, schnelle Sequenzierungstechnologien und AI-gestützte genomische Analysewerkzeuge, um die Diagnosegenauigkeit und die Patientenergebnisse zu verbessern. Die Sensibilisierung für geerbte Störungen, die Ausweitung präventiver Gesundheitsinitiativen und die zunehmende Patientenpräferenz für spezialisierte genetische Pflegezentren beschleunigen das Marktwachstum. Darüber hinaus erhöht die zunehmende Zahl von Fruchtbarkeitskliniken, pränatalen Diagnosezentren und seltenen Krankheitsbehandlungseinrichtungen die Nutzung von monogenen Krankheitstests weltweit. Die Erweiterung von Telegenetik-Diensten und Cloud-verbundenen Diagnoseplattformen verbessert auch die Zugänglichkeit spezialisierter genetischer Tests in abgelegenen und unterbewahrten Regionen. Kontinuierliche Fortschritte in der Präzisionsmedizin und personalisierten Gesundheitsversorgungsmodellen sollen das langfristige Wachstum des spezialisierten Kliniksegments weiter unterstützen.

Globale Monogene Krankheit Testing Market Regionale Analyse

Nordamerika dominierte den Monogenic Disease Testing-Markt und entfiel auf den größten Umsatzanteil von 37,24% im Jahr 2025, unterstützt durch fortgeschrittene genetische Testinfrastruktur, hohe Annahme der nächsten Generation Sequenzierung (NGS) Technologien und zunehmende Prävalenz von geerbten genetischen Störungen in der gesamten Region. Die Region profitiert auch von einem starken Gesundheitsaufwand, einer wachsenden Implementierung von Präzisionsmedizinprogrammen und einer steigenden Verfügbarkeit fortgeschrittener molekularer Diagnostiklabore. Die zunehmende Sensibilisierung für die Früherkennung von genetischen Krankheiten, die Ausweitung von neugeborenen Screening-Initiativen und kontinuierliche technologische Fortschritte in genomischen Analyseplattformen stärken die Führungsposition Nordamerikas auf dem globalen Markt.

US Monogene Krankheit Testing Market Insight

Der US Monogenic Disease Testing Markt ist ein starkes Wachstum durch die steigende Annahme von fortgeschrittenen genomischen Testtechnologien, die zunehmende Prävalenz von seltenen erbten Störungen und die wachsende Nachfrage nach personalisierten Medizinlösungen. Die hochentwickelte Gesundheitsinfrastruktur des Landes, die starke Präsenz führender Biotechnologie-Unternehmen und die zunehmende Beteiligung an der Molekulardiagnostikforschung treiben Markterweiterung. Zudem beschleunigen die zunehmende Implementierung von neugeborenen Screening-Programmen, die Ausweitung der Nutzung von Sequenzierungsplattformen der nächsten Generation und das zunehmende Bewusstsein für die Früherkennung von Krankheiten die Einführung von monogenen Krankheitstests in Krankenhäusern, spezialisierten Kliniken und Forschungseinrichtungen.

Europa Monogene Krankheit Testing Market Insight

Der Markt für Monogene Krankheitstests in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von einer starken staatlichen Unterstützung für genetische Screening-Programme, einer Erhöhung der Investitionen in die Präzisionsmedizin und einer wachsenden Einführung fortschrittlicher molekulardiagnosischer Technologien angetrieben wird. Die weit verbreitete Verfügbarkeit genetischer Beratungsdienste, das zunehmende Bewusstsein für geerbte Krankheiten und die zunehmende Umsetzung neugeborener Screening-Initiativen unterstützen die Markterweiterung in der gesamten Region. Darüber hinaus werden die Fortschritte in der genomischen Forschung, die günstige Gesundheitspolitik und die Ausweitung der Zusammenarbeit zwischen Forschungsinstituten und Biotechnologie-Unternehmen die Einführung von monogenen Krankheitstests in ganz Europa weiter verbessern.

U.K. Monogene Krankheit Testing Market Insight

Der US-Markt für Monogene Krankheitstests erlebt ein stetiges Wachstum, unterstützt durch steigende Investitionen in die genomische Medizin, erweiterte Forschungsprogramme für seltene Krankheiten und erhöht die Nachfrage nach einer frühen genetischen Störungsdiagnose. Die zunehmende Umsetzung nationaler Genomsequenzierungsinitiativen und die zunehmende Integration von KI-fähigen Diagnosetechnologien tragen zum Marktwachstum bei. Darüber hinaus konzentriert sich der starke Regierungsfokus auf personalisierte Gesundheitsversorgung, die zunehmende Übernahme von Sequenzierungsplattformen der nächsten Generation und die zunehmende Sensibilisierung für die Prävention von Krankheitserregern in Bezug auf die Krankheitserkrankungen stellen die USA als ein zentrales Innovationszentrum in der Monogenic Disease Testing Industrie.

Deutschland Monogene Krankheit Testing Market Insight

Der Markt für Monogenic Disease Testing erweitert sich aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des starken Biotechnologie-Sektors und der zunehmenden Einführung von Präzisionsdiagnostiktechnologien stetig. Krankenhäuser, diagnostische Labore und Forschungseinrichtungen nutzen zunehmend molekulare genetische Tests zur Frühdiagnose von erblichen Erkrankungen und seltenen Krankheiten. Kontinuierliche Fortschritte bei genomischen Sequenzierungstechnologien, automatisierten Molekulardiagnostik und AI-integrierten Laborsystemen sowie zunehmender staatlicher Unterstützung für genetische Forschung und personalisierte Medizininitiativen treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Monogenic Disease Testing Market Insight

Der asiatisch-pazifische Monogene Krankheit Testing-Markt wird erwartet, dass schnelles Wachstum zu beobachten, die schnellsten CAGR von 7,8% von 2026 bis 2033, angetrieben durch steigende Gesundheitsausgaben, die Erweiterung von neugeborenen Screening-Programmen, und das Bewusstsein für genetische Störungen in China, Indien und Japan. Wachsende Investitionen in molekulardiagnostische Labore, die zunehmende Zugänglichkeit genetischer Beratungsdienste und die zunehmende Einführung fortgeschrittener genomischer Technologien unterstützen die regionale Markterweiterung. Darüber hinaus werden die Verbesserung der Gesundheitsinfrastruktur, die zunehmende Prävalenz von geerbten Krankheiten und wachsende Regierungsinitiativen, die auf die Früherkennung von Krankheiten konzentriert sind, die Annahme von monogenen Krankheitstests in der gesamten Region beschleunigen.

Japan Monogene Krankheit Testing Market Insight

Der Markt für Monogene Krankheitstests in Japan zeigt durch steigende Investitionen in genomische Medizin, fortgeschrittene molekulare Diagnostik und erbliche Krankheitsforschung ein konsistentes Wachstum. Healthcare-Anbieter und Forschungsinstitute übernehmen zunehmend hochdurchgesetzte Sequenzierungstechnologien und automatisierte genetische Analyseplattformen für eine genaue Diagnose und personalisierte Behandlungsplanung. Darüber hinaus trägt der zunehmende Fokus der Regierung auf die Präzisionsversorgung, die Erweiterung von neugeborenen genetischen Screening-Programmen und das zunehmende Bewusstsein für selten erbte Krankheiten zu einem Marktwachstum in Japan bei.

China Monogene Krankheit Testing Market Insight

Der China Monogenic Disease Testing Markt wächst rasant, angetrieben durch die Erweiterung der Gesundheitsinfrastruktur, steigende Prävalenz von geerbten genetischen Störungen, und zunehmende Regierung Fokus auf genomische Medizin und Früherkrankheit Erkennung. Die zunehmende Übernahme von Sequenzierungstechnologien der nächsten Generation, die KI-fähige Molekulardiagnostik und automatisierte Laborsysteme in Krankenhäusern und diagnostischen Zentren erhöht den Marktbedarf deutlich. Darüber hinaus stellen die steigenden Investitionen in die Biotechnologieforschung, die Ausweitung von neugeborenen Screening-Initiativen und die zunehmende Sensibilisierung für die Präzisionsmedizin China als einer der am schnellsten wachsenden Märkte für Monogenese-Krankheitstesting weltweit fest.

Globale Monogene Krankheit Testing Market Share

Die Monogenic Disease Testing Industrie wird in erster Linie von etablierten Unternehmen geführt, einschließlich:

- F. Hoffmann-La Roche AG

- Thermo Fisher Scientific Inc.

- Illumina Inc.

- QIAGEN N.V.

- Bio-Rad Laboratories Inc.

- Danaher Corporation

- Agilent Technologies Inc.

- PerkinElmer Inc.

- Abbott Laboratorien

- Becton, Dickinson und Company

- Myriad Genetics Inc.

- Invitae Corporation

- Natera Inc.

- Eurofins Wissenschaftlich

- Centogene N.V.

- Quest Diagnostics Incorporated

- Labor Corporation of America Holdings

- Exact Sciences Corporation

- SOPHiA GENETICs SA

- Guardant Health Inc.

- Fulgent Genetics Inc.

- Blueprint Genetics Oy

- Macrogen Inc.

- GeneDx Holdings Corp.

- Ambry Genetics Corporation

Aktuelle Entwicklungen in der globalen Monogenen Krankheit Testing Market

- Im März 2025 kündigte Illumina, Inc. eine erweiterte klinische Annahme seiner nächsten Generation Sequenzierungs- (NGS)-Plattformen für seltene und vererbte Krankheitstests an und unterstützte eine schnellere und umfassendere Identifizierung von monogenen Störungen durch erweiterte Vollgenomsequenzierungs-Workflows und AI-powered-Varianten-Interpretationstools

- Im Januar 2025 startete die F. Hoffmann-La Roche Ltd ein aktualisiertes digitales PCR- und Molekulardiagnostik-Portfolio, das darauf abzielt, die Empfindlichkeit und Genauigkeit der genetischen Erkennung zu verbessern.

- Im Oktober 2024 führte Thermo Fisher Scientific Inc. neue genetische Analyselösungen und automatisierte Workflow-Technologien für seltene Krankheits- und monogene Störungsforschung ein, die darauf abzielen, den Durchsatz zu verbessern, Turnaround-Zeiten zu reduzieren und weltweit Initiativen der Präzisionsmedizin zu unterstützen

- Im Juni 2024 erweiterte Quest Diagnostics Incorporated seine fortschrittlichen genetischen Testdienste für geerbte Störungen und Träger-Screening und verstärkt seine molekularen Diagnostik Fähigkeiten, um die wachsende Nachfrage nach Früherkennung und personalisierte Behandlungsplanung zu unterstützen

- Im Februar 2024 kündigte QIAGEN N.V. Verbesserungen an seinem digitalen PCR-Portfolio QIAseq und QIAcuity für seltene Krankheiten und erbliche Zustandsanalysen an, die eine hochsensible Erkennung genetischer Mutationen und Unterstützung dezentraler molekularer Testlabors ermöglichen

- Im September 2023 startete Agilent Technologies, Inc. erweiterte genomische Zielanreicherung und Sequenzierung von Workflow-Lösungen zur Verbesserung der Genauigkeit und Skalierbarkeit von monogenen Krankheitsforschungs- und klinischen Diagnostikanwendungen

- Im Mai 2023 erweiterte die Invitae Corporation ihr geerbtes Krankheitstest-Menü mit verbesserten Vollexom- und Träger-Screening-Funktionen, unterstützte die Kliniker bei der Diagnose seltener pädiatischer und adult-onset monogener Störungen effizienter

- Im Januar 2023, Bio-Rad Laboratories, Inc. eingeführt verbesserte Droplet digitale PCR (dddPCR) Systeme für hochpräzise genetische Mutationsanalyse, Stärkung Anwendungen in der seltenen Krankheitsdiagnostik, Onkologie-Forschung und erbte Störungstests

- Im August 2022 erweiterte PerkinElmer, Inc. sein neugeborenes Screening- und Gentest-Portfolio durch fortschrittliche molekulardiagnostische Lösungen, die sich auf die Früherkennung von monogenen und metabolischen Störungen bei Säuglingen konzentrierten.

- Im April 2022 kündigte Centogene N.V. strategische Kooperationen an, um die Diagnose von seltenen Krankheiten und die genomische Datenanalyse mithilfe von AI-enabled bioinformatics Plattformen zu beschleunigen und eine verbesserte Erkennung von geerbten monogenen Störungen weltweit zu unterstützen

- Im November 2021 startete Myriad Genetics, Inc. erweiterte erbliche Krankheit Screening-Panels der nächsten Generation Sequenzierung und fortschrittliche Analytik-Technologien zur Verbesserung der Nachweisgenauigkeit für geerbte genetische Bedingungen und seltene monogene Störungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.