Global Nanopore Sequencing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

923.91 Billion

USD

2,395.95 Billion

2025

2033

USD

923.91 Billion

USD

2,395.95 Billion

2025

2033

| 2026 –2033 | |

| USD 923.91 Billion | |

| USD 2,395.95 Billion | |

| % | |

|

Globale Marktsegmentierung für Nanoporensequenzierung nach Produkt (Verbrauchsmaterialien und Instrumente), sequenziertem Nukleotid (DNA und RNA), Typ (Gleichstromsequenzierung, Sequenzierung synthetischer DNA und horizontaler Tunnelstrom, Sequenzierung mit optischen Lesetechniken und Exonukleasesequenzierung), Nanoporentyp (Festkörper-, biologische und Hybrid-Nanoporen), Anwendung (Humangenomik, klinische Forschung, Pflanzenforschung, Mikrobiologie und Tierforschung), Endnutzer ( Biotechnologieunternehmen , klinische Labore sowie akademische und Forschungsinstitute) – Branchentrends und Prognose bis 2033

Marktgröße für Nanoporensequenzierung

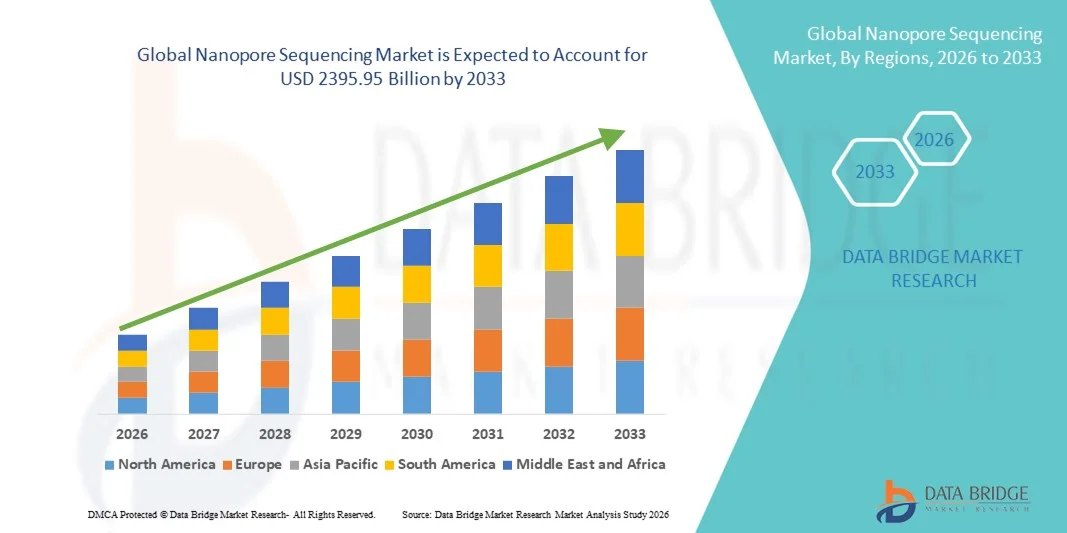

- Der globale Markt für Nanoporensequenzierung hatte im Jahr 2025 einen Wert von 923,91 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2395,95 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch rasante technologische Fortschritte bei Nanoporensequenzierungsplattformen angetrieben – darunter Verbesserungen bei Echtzeit-, portabler und Langsequenzierung von DNA/RNA, die eine schnellere und kostengünstigere Genomanalyse für Diagnostik, Forschung und Feldanwendungen ermöglichen.

- Darüber hinaus treibt die steigende Nachfrage nach personalisierter Medizin, Präzisionsdiagnostik, Überwachung von Infektionskrankheiten und Genomforschung die Einführung von Nanoporensequenzierungslösungen im Gesundheitswesen, in der Biotechnologie und im akademischen Bereich voran und steigert so das Branchenwachstum insgesamt erheblich.

Marktanalyse für Nanoporensequenzierung

- Nanoporensequenzierungstechnologien – die Echtzeit-Sequenzierung langer DNA/RNA-Sequenzen mit portablen und kostengünstigen Plattformen ermöglichen – entwickeln sich aufgrund ihrer Geschwindigkeit, Flexibilität und der Möglichkeit zur Sequenzierung vor Ort zu unverzichtbaren Werkzeugen in der Genomforschung, der klinischen Diagnostik, der Überwachung von Infektionskrankheiten und der Präzisionsmedizin.

- Die steigende Nachfrage nach Nanoporensequenzierungslösungen wird primär durch zunehmende Genomforschung, die steigende Prävalenz genetischer und infektiöser Erkrankungen, das Wachstum klinischer Anwendungen wie der Krebs- und Seltene-Krankheits-Diagnostik sowie die breitere Anwendung fortschrittlicher Sequenzierungstechnologien im Gesundheitswesen und in den Biowissenschaften angetrieben.

- Nordamerika dominierte den Markt für Nanoporensequenzierung mit dem größten Umsatzanteil von 40,74 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie die starke Akzeptanz von Programmen für Präzisionsmedizin – insbesondere in den Vereinigten Staaten – zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Nanoporensequenzierung sein. Treiber dieses Wachstums sind die expandierenden Gesundheitssysteme, die zunehmende staatliche Förderung der Genomik und das rasante Wachstum der Biotechnologieforschung – mit einer im Vergleich zu anderen Regionen hohen durchschnittlichen jährlichen Wachstumsrate.

- Das Segment der DNA-Sequenzierung hielt 2025 mit 64,3 % den größten Marktanteil, was auf seine Anwendung in der Humangenomik, Bevölkerungsstudien, Pflanzenforschung und klinischen Diagnostik zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Nanoporensequenzierung

|

Attribute |

Wichtige Markteinblicke in die Nanoporensequenzierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Nanoporensequenzierung

Steigende Nachfrage aufgrund rasanter Fortschritte in der Genomforschung und personalisierten Medizin

- Der zunehmende Fokus auf Präzisionsmedizin und personalisierte Gesundheitsversorgung treibt weltweit die starke Nachfrage nach Nanoporensequenzierungstechnologien an. Forscher setzen vermehrt auf Langsequenzierungsplattformen, um genetische Variationen, Strukturvarianten und epigenetische Modifikationen mit hoher Genauigkeit zu identifizieren.

- Die Nanoporensequenzierung bietet Datengenerierung in Echtzeit und Portabilität, wodurch Labore, Krankenhäuser und Forschungszentren schnelle Genomanalysen durchführen können, was die Arzneimittelentwicklung und die Krankheitsdiagnostik beschleunigt.

- Oxford Nanopore Technologies berichtete beispielsweise im Jahr 2025 über eine zunehmende Nutzung seiner MinION-Plattform in der klinischen Forschung und demonstrierte damit eine verstärkte Anwendung in Studien zu Onkologie und Infektionskrankheiten.

- Akademische Einrichtungen und Biotech-Startups investieren massiv in Sequenzierungskapazitäten, um translationale Forschung, Populationsgenomik und die Entdeckung von Krankheitsbiomarkern zu unterstützen.

- Die Möglichkeit, lange DNA- und RNA-Fragmente zu sequenzieren, ermöglicht umfassende genomische Einblicke, die mit herkömmlichen Kurzlesetechnologien schwierig waren, und verstärkt somit die Präferenz für Nanopore-Plattformen.

- Die Integration mit Bioinformatik-Pipelines und cloudbasierter Datenanalyse steigert Durchsatz und Effizienz und macht die Nanoporensequenzierung dadurch für groß angelegte Genomprojekte zunehmend attraktiv.

- Da personalisierte Medizin weltweit immer mehr an Bedeutung gewinnt, steigt die Nachfrage nach schnellen, portablen und flexiblen Sequenzierungslösungen stetig an, wodurch sich die Nanoporensequenzierung als Schlüsselfaktor für die Gesundheitsforschung der nächsten Generation etabliert.

Marktdynamik der Nanoporensequenzierung

Treiber

Zunehmende Anwendung in der klinischen Diagnostik und der Überwachung von Infektionskrankheiten

- Nanoporensequenzierungstechnologien gewinnen in der klinischen Diagnostik zunehmend an Bedeutung, da sie die schnelle Erkennung von Krankheitserregern, die Überwachung von Antibiotikaresistenzen und die Charakterisierung von Ausbrüchen in Echtzeit ermöglichen.

- Beispielsweise haben mehrere öffentliche Gesundheitslabore in Asien und Europa tragbare Nanopore-Plattformen für die schnelle SARS-CoV-2-Genomsequenzierung eingeführt, was eine schnelle Variantenerkennung und epidemiologische Nachverfolgung ermöglicht.

- Die Geschwindigkeit, Portabilität und der geringe Probenvorbereitungsaufwand der Technologie machen sie hervorragend geeignet für Feldarbeit, die Bekämpfung von Krankheitsausbrüchen und patientennahe Anwendungen.

- Steigende Investitionen von Krankenhäusern, Forschungszentren und Regierungsbehörden zur Stärkung der Infrastruktur für die Genomüberwachung beschleunigen die Akzeptanz zusätzlich.

- Kontinuierliche Verbesserungen der Sequenzierungsgenauigkeit und der Kits zur Bibliothekspräparation ermöglichen es klinischen Laboren, umfassende Genomprofile mit hoher Sicherheit durchzuführen.

- Die Integration mit Bioinformatik-Werkzeugen und Datenaustauschnetzwerken verbessert die Echtzeitüberwachung neu auftretender Krankheitserreger und unterstützt so Maßnahmen im Bereich der öffentlichen Gesundheit.

- Insgesamt trägt die entscheidende Rolle der Nanoporensequenzierung bei der Überwachung und Diagnostik von Infektionskrankheiten maßgeblich zum Wachstum sowohl in etablierten als auch in aufstrebenden Märkten bei.

Zurückhaltung/Herausforderung

Hohe Anfangskosten und technische Komplexität

- Trotz der Vorteile können die relativ hohen Anschaffungskosten für Nanoporensequenzierungsgeräte und Verbrauchsmaterialien die Verbreitung behindern, insbesondere in kleinen Laboren, akademischen Einrichtungen und Organisationen in Schwellenländern.

- Die technische Komplexität und der Bedarf an geschultem Personal für den Betrieb der Plattformen und die Analyse der Sequenzierungsdaten stellen weiterhin erhebliche Hürden dar.

- Tragbare Geräte wie MinION bieten zwar beispielsweise Zugänglichkeit, doch für die fortgeschrittene Bibliothekspräparation und Hochdurchsatz-Systeme sind qualifizierte Anwender und bioinformatische Expertise erforderlich.

- Die Wahrnehmung hoher Kosten im Vergleich zu Kurzsequenzierungstechnologien kann die Marktdurchdringung in preissensiblen Regionen einschränken.

- Regelmäßige Wartung, Kalibrierung und der Austausch von Verbrauchsmaterialien erhöhen die Betriebskosten und damit die Gesamtbetriebskosten zusätzlich.

- Um diese Herausforderungen zu bewältigen, investieren Unternehmen in vereinfachte Probenvorbereitungssets, benutzerfreundliche Software und Schulungsprogramme, um den Lernaufwand zu reduzieren und die Zugänglichkeit zu erweitern.

- Obwohl die Kosten allmählich sinken, bleiben sorgfältige Budgetplanung und technischer Support entscheidend für eine breite Akzeptanz, insbesondere in kleineren Laboren oder ressourcenbeschränkten Umgebungen.

Marktübersicht für Nanoporensequenzierung

Der Markt ist segmentiert nach Produkt, Nukleotidsequenz, Typ, Art der Nanopore, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Nanoporensequenzierung in Verbrauchsmaterialien und Instrumente unterteilt. Das Segment der Verbrauchsmaterialien erzielte 2025 mit 57,8 % den größten Marktanteil, bedingt durch den wiederkehrenden Bedarf an Reagenzien, Durchflusszellen und Kits zur Bibliothekspräparation für Forschung und klinische Anwendungen. Verbrauchsmaterialien sind für kontinuierliche Sequenzierläufe unerlässlich und unterstützen Genomik-, Transkriptomik- und mikrobiologische Experimente. Die Nachfrage wird durch Hochdurchsatzsequenzierungsprojekte in akademischen und industriellen Laboren weiter angekurbelt. Verbrauchsmaterialien ermöglichen Flexibilität bei Probentypen und experimentellen Protokollen und fördern so wiederholte Käufe. Die Integration in Multi-Omics-Workflows steigert die Akzeptanz zusätzlich. Benutzerfreundlichkeit, Kompatibilität mit bestehenden Sequenziergeräten und gleichbleibende Qualität sind die Grundlage für die Marktführerschaft dieses Segments. Groß angelegte Genomikprojekte bevorzugen Verbrauchsmaterialien aufgrund ihrer Skalierbarkeit und Reproduzierbarkeit. Das Segment profitiert von hohen Investitionen in Forschung und Entwicklung zur Verbesserung der Reagenzienstabilität und -leistung. Akademische Kooperationen und staatlich geförderte Projekte tragen zu einem stetigen Wachstum bei. Die Zuverlässigkeit der Lieferkette und die Verfügbarkeit verschiedener Verbrauchsmaterialien tragen zur Akzeptanz bei. Auch die zunehmende Nutzung personalisierter Medizin und Diagnostik fördert das Wachstum. Kontinuierliche Innovationen bei den Reagenzienformulierungen sichern Folgekäufe und Marktstabilität.

Das Segment der Analysegeräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % am schnellsten wachsen. Treiber dieses Wachstums sind technologische Verbesserungen bei Nanoporensequenzierern, darunter längere Leselängen, höhere Genauigkeit und schnellere Sequenzierung. Tragbare, stationäre und automatisierte Sequenziergeräte werden in der Biotechnologie, der klinischen Diagnostik und der Umweltgenomik immer häufiger eingesetzt. Die Geräte ermöglichen die Datengenerierung in Echtzeit und KI-gestützte Analysen und unterstützen so die Präzisionsmedizin und die Pflanzengenomik. Startups und akademische Einrichtungen investieren in moderne Geräte für Multi-Omics-Anwendungen. Verbesserte Benutzeroberflächen, niedrigere Kosten und ein geringerer Platzbedarf im Labor fördern die Akzeptanz. Hybridgeräte, die sowohl DNA- als auch RNA-Sequenzierung ermöglichen, sind besonders gefragt. Cloud-Konnektivität und kontextbezogene Sequenzierungsfunktionen steigern das Interesse. Das wachsende Bewusstsein für Genomeditierung und personalisierte Therapien unterstützt die Akzeptanz der Geräte. Globale Kooperationen und Technologielizenzvereinbarungen beschleunigen das Wachstum. Fortschrittliche Materialien und Chipdesigns verbessern Durchsatz, Zuverlässigkeit und Lebensdauer der Geräte. Der Ausbau der Forschungsinfrastruktur in Entwicklungsländern fördert die Akzeptanz der Geräte. Kontinuierliche Innovation und Integration mit Bioinformatik-Pipelines fördern das Marktwachstum.

- Durch Nukleotidsequenzierung

Auf Basis der Nukleotidsequenzierung ist der Markt in DNA und RNA unterteilt. Das Segment der DNA-Sequenzierung hielt 2025 mit 64,3 % den größten Marktanteil, getrieben durch seine Anwendung in der Humangenomik, Populationsstudien, Pflanzenforschung und klinischen Diagnostik. Die DNA-Sequenzierung ermöglicht die Identifizierung genetischer Variationen, Strukturvarianten und Erbkrankheiten. Die klinische Anwendung nimmt aufgrund von Einsatzmöglichkeiten in der Krankheitsdiagnostik, Pharmakogenomik und Pränataldiagnostik zu. In der Pflanzen- und Tierforschung unterstützt die DNA-Sequenzierung die Pflanzenzüchtung und Biodiversitätsstudien. Das Segment profitiert von Investitionen in Genomdatenbanken, Bioinformatik-Pipelines und Sequenzierungszentren. Hohe Reproduzierbarkeit und zuverlässige Datengenerierung fördern die Akzeptanz. DNA-Sequenzierungsgeräte sind mit verschiedenen Nanoporentypen und Probenformaten kompatibel. Akademische und kommerzielle Forschung sind stark auf die DNA-Sequenzierung angewiesen. Das Segment ist entscheidend für Gentherapie- und Genomeditierungsanwendungen. Staatliche Initiativen im Bereich der Präzisionsmedizin unterstützen die Akzeptanz. Die Protokolle für die DNA-Sequenzierung sind etabliert, was die Implementierungsbarrieren verringert. Die breite Verfügbarkeit von Reagenzien und Referenzgenomen stärkt die Marktführerschaft zusätzlich.

Der Markt für RNA-Sequenzierung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % wachsen. Treiber dieses Wachstums sind das steigende Interesse an Transkriptomik, Einzelzell-RNA-Analyse und der Entdeckung von Biomarkern. Die RNA-Sequenzierung findet breite Anwendung in der Krebsforschung, Virologie und funktionellen Genomik. Der Bedarf an Erkenntnissen über Genexpressionsmuster und zelluläre Heterogenität wächst stetig. Technologische Verbesserungen ermöglichen höhere Genauigkeit, geringere Anforderungen an die Ausgangsmaterialien und Echtzeit-Sequenzierung. Pharma- und Biotech-Unternehmen nutzen die RNA-Sequenzierung für die Wirkstoffforschung und Impfstoffentwicklung. Die akademische Forschung in der RNA-Biologie expandiert und trägt zum Wachstum bei. Die RNA-Sequenzierung unterstützt die Einhaltung regulatorischer Vorgaben in klinischen Studien. Portabilität und Kostensenkung fördern die Anwendung auch in kleineren Laboren. Die Überwachung von Infektionskrankheiten und die öffentliche Gesundheit treiben die weltweite Nachfrage an. Die Integration mit KI und cloudbasierten Analysemethoden verbessert die Interpretation der Ergebnisse. Einzelzell- und Multi-Omics-Studien setzen zunehmend auf RNA-Sequenzierung. Transkriptomische Studien in der personalisierten Medizin und Präzisionsmedizin treiben das Wachstum zusätzlich an.

- Nach Typ

Basierend auf dem Sequenzierungstyp ist der Markt in Direktstromsequenzierung (DCS), Sequenzierung mit synthetischer DNA und horizontalem Tunnelstrom (HTCS), Sequenzierung mit optischen Lesetechniken (OLT) und Exonuklease-Sequenzierung unterteilt. Das DCS-Segment erzielte 2025 mit 45,7 % den größten Marktanteil, was auf seine hohe Zuverlässigkeit, etablierte Anwendungsprotokolle und Kompatibilität mit verschiedenen Probentypen zurückzuführen ist. Es bietet eine stabile Signaldetektion und gewährleistet so eine präzise Basenbestimmung und reproduzierbare Ergebnisse. Diese Methode wird in Forschungs- und klinischen Laboren häufig für die DNA- und RNA-Sequenzierung eingesetzt. Labore bevorzugen sie aufgrund ihrer Kosteneffizienz und der einfachen Integration in bestehende Arbeitsabläufe. DCS unterstützt Anwendungen mit langen Leselängen, Multi-Omics-Forschung und klinische Diagnostik. Standardisierte Protokolle reduzieren Fehler und erhöhen die Zuverlässigkeit der Ergebnisse. Die breite Unterstützung durch Gerätehersteller und die Verfügbarkeit von Verbrauchsmaterialien fördert die Akzeptanz von DCS. Akademische Einrichtungen und staatlich geförderte Projekte nutzen DCS intensiv. Anwendungen in der Humangenomik, Mikrobiologie und Pflanzenforschung treiben die Nachfrage weiter an. Die Kompatibilität des Segments mit verschiedenen Nanoporentypen gewährleistet Flexibilität. Schulungsprogramme und Dokumentationen erleichtern die Einführung in neuen Laboren. Kontinuierliche Forschung und Entwicklung zur Signaloptimierung sichert die Marktführerschaft.

Das Segment der Exonuklease-Sequenzierung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % wachsen. Treiber dieses Wachstums sind die Echtzeit-Sequenzierungsfähigkeit und die hohe Genauigkeit auf Einzelmolekülebene. Die Sequenzierung findet zunehmend Anwendung in zukunftsweisenden Bereichen wie Einzelzellgenomik, Epigenetik und Biomarkerforschung. Startups und Forschungseinrichtungen nutzen die Exonuklease-Sequenzierung für innovative Assays und diagnostische Anwendungen. Sie ermöglicht schnellere Ergebnisse von der Probenanalyse bis zum fertigen Ergebnis und eine verbesserte Basenbestimmung. Die Integration mit KI und fortschrittlichen Analysemethoden optimiert die Leistung und die Dateninterpretation. Auch in der pharmazeutischen Forschung und der Arzneimittelentwicklung wird die Exonuklease-Sequenzierung eingesetzt. Ihre Anwendungsmöglichkeiten erstrecken sich auf die RNA- und DNA-Sequenzierung und ermöglichen so einen flexiblen Einsatz in verschiedenen Studien. Technologische Verbesserungen, darunter optimierte Nanoporenchemie und Mikrofluidik, fördern die Akzeptanz. Das Segment unterstützt portable und stationäre Sequenzierungsplattformen. Die interdisziplinäre Forschung stärkt das Wachstumspotenzial. Das wachsende Interesse an Präzisionsmedizin und personalisierten Therapien trägt zur Marktexpansion bei. Kontinuierliche Innovation und die Integration mit Cloud-Plattformen beschleunigen die weltweite Akzeptanz.

- Nach Art der Nanopore

Basierend auf dem Nanoporentyp ist der Markt in Festkörper-, biologische und Hybrid-Nanoporen unterteilt. Das Segment der biologischen Nanoporen erzielte 2025 mit 52,4 % den größten Marktanteil, was auf die hohe Spezifität, Reproduzierbarkeit und breite Anwendung in der DNA- und RNA-Sequenzierung zurückzuführen ist. Biologische Nanoporen, wie beispielsweise proteinbasierte Poren, werden aufgrund ihres vorhersagbaren Verhaltens und ihrer Genauigkeit häufig in der Humangenomik und der klinischen Diagnostik eingesetzt. Ihre gut charakterisierten Eigenschaften machen sie für eine Vielzahl von Probentypen und experimentellen Protokollen geeignet. Labore und Forschungseinrichtungen bevorzugen biologische Nanoporen aufgrund ihrer Konsistenz und Zuverlässigkeit. Anwendungen in der Transkriptomik, der Mikrobiomforschung und dem Nachweis von Krankheitserregern fördern die Verbreitung. Die Integration mit standardisierten Instrumenten und Verbrauchsmaterialien verbessert die Benutzerfreundlichkeit. Das Segment profitiert von jahrzehntelanger Forschung, optimierten Reagenzien und ausgereiften Arbeitsabläufen. Akademische, klinische und industrielle Projekte nutzen häufig biologische Nanoporen. Staatlich geförderte Genomik-Initiativen unterstützen die Anwendung zusätzlich. Die Robustheit und Reproduzierbarkeit dieses Segments machen es zur bevorzugten Wahl für kritische Anwendungen. Starke Partnerschaften zwischen Nanoporenherstellern und Forschungslaboren festigen den Marktanteil. Kontinuierliche Verbesserungen im Protein-Engineering sichern den Wettbewerbsvorteil.

Das Segment der Festkörper-Nanoporen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Innovationen bei Halbleiter-basierten Nanoporen und der Integration elektronischer Auslesesysteme. Festkörper-Nanoporen ermöglichen Hochdurchsatzsequenzierung mit verbesserter Haltbarkeit und bieten Potenzial für miniaturisierte Geräte. Tragbare Sequenzierungsplattformen finden zunehmend Anwendung in Feldstudien, der Umweltgenomik und der industriellen Forschung. Verbesserte Sensitivität, Stabilität und Anpassungsmöglichkeiten machen Festkörper-Nanoporen attraktiv für die Sequenzierung der nächsten Generation. Die Integration mit KI-gestützter Analytik ermöglicht die Basenidentifizierung in Echtzeit und adaptive Sequenzierung. Das Segment profitiert von reduzierten Kosten in der Chipherstellung und skalierbarer Produktion. Multi-Omics-Anwendungen, einschließlich RNA- und DNA-Sequenzierung, fördern das Wachstum zusätzlich. Die Anwendung in der industriellen Forschung und Entwicklung, insbesondere in der Biotechnologie und Landwirtschaft, nimmt zu. Festkörper-Nanoporen unterstützen Multiplexing und steigern so Effizienz und Durchsatz. Akademische und kommerzielle Labore investieren in diese Technologien. Verbesserte Elektronik und Materialien erhöhen die Zuverlässigkeit und Sequenzierungsgenauigkeit. Staatliche Fördergelder für neue Sequenzierungstechnologien beschleunigen deren Entwicklung und Marktdurchdringung.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Humangenomik, klinische Forschung, Pflanzenforschung, Mikrobiologie und Tierforschung unterteilt. Das Segment Humangenomik erzielte 2025 mit 49,8 % den größten Marktanteil, getrieben durch die Expansion der Präzisionsmedizin, bevölkerungsweite Genomprojekte und personalisierte Therapien. Die hohe Akzeptanz in Gesundheitseinrichtungen und Forschungszentren für die Krankheitskartierung, Gentests und individualisierte Behandlungen stärkt diese Marktführerschaft. Sequenzierungsplattformen werden häufig in der Onkologieforschung, der Erforschung seltener Erkrankungen und der Pharmakogenomik eingesetzt. Staatlich geförderte Genomikprojekte und Initiativen im Bereich der öffentlichen Gesundheit fördern das Wachstum. Das Segment profitiert von der Integration mit Multi-Omics-Pipelines und Bioinformatik-Tools. Akademische Kooperationen und die Forschung und Entwicklung des Privatsektors tragen zusätzlich zur Verbreitung bei. Sequenzierungsdaten aus humangenomischen Anwendungen unterstützen Diagnostik, Therapie und prädiktive Medizin. Die kontinuierliche Nachfrage nach hochwertigen Referenzgenomen sichert das Wachstum des Segments. Die Kompatibilität mit verschiedenen Nanoporentypen und Instrumenten erhöht die Einsatzmöglichkeiten. Das Segment fördert den wiederholten Kauf von Verbrauchsmaterialien und stärkt so die Umsätze. Zulassungen und Standardisierungen in klinischen Anwendungen begünstigen die Akzeptanz. Fortschritte bei der Leselänge und Genauigkeit erhöhen das Vertrauen in die Ergebnisse und festigen den Marktanteil.

Das Segment Pflanzenforschung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,0 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung der Nanoporensequenzierung für die Pflanzenzüchtung, die Entdeckung von Merkmalen und die Umweltgenomik. Forscher nutzen die Sequenzierung für die Assemblierung des Pflanzengenoms, die Genotypisierung und die Untersuchung von Stressreaktionen. Steigende Investitionen in die Agrarbiotechnologie, staatliche Initiativen und Projekte zur Präzisionslandwirtschaft treiben das Wachstum an. Die Mobilität von Nanoporensequenzierern ermöglicht Feldanwendungen in verschiedenen Regionen. Verbesserte Sequenzierungsgenauigkeit und geringere Kosten erlauben es auch kleinen Laboren und Startups, die Technologie einzusetzen. Die Integration mit Bioinformatik-Pipelines und KI-Analysen unterstützt die Analyse komplexer Merkmale. Die Sequenzierung erleichtert Studien zu Pflanzen-Mikroben-Interaktionen und zur Bewertung der Biodiversität. Akademische und private Forschungszentren nutzen die Pflanzengenomik zunehmend für eine nachhaltige Landwirtschaft. Das Segment profitiert von Multi-Omics-Studien, die Genomik mit phänotypischen Daten verknüpfen. Kontinuierliche Innovationen bei Durchflusszellen und Reagenzien fördern die schnelle Verbreitung der Technologie. Die Nachfrage nach Erkenntnissen über Gen-Umwelt-Interaktionen und Stresstoleranz steigt. Schwellenländer im asiatisch-pazifischen Raum und in Afrika tragen zur Verbreitung dieser Erkenntnisse bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Biotechnologieunternehmen, klinische Labore und akademische Forschungseinrichtungen unterteilt. Das Segment der akademischen Forschungseinrichtungen erzielte 2025 mit 55,6 % den größten Marktanteil, getrieben durch umfangreiche Forschungsprojekte, staatliche Fördermittel und die frühzeitige Einführung modernster Sequenzierungstechnologien. Akademische Einrichtungen nutzen die Nanoporensequenzierung für Genomik, Transkriptomik, funktionelle Studien und Umweltforschung. Staatliche Fördergelder und Kooperationen mit privaten Organisationen unterstützen die Anwendung. Universitäten und öffentliche Labore setzen Hochdurchsatzsequenzierung für groß angelegte Projekte ein und verbessern so die Datengenerierung und den wissenschaftlichen Output. Zugang zu Schulungen, standardisierten Protokollen und gemeinsam genutzten Einrichtungen fördert die Akzeptanz. Das Segment profitiert von einer Innovationskultur und der frühzeitigen Erprobung neuer Sequenzierungsinstrumente. Multidisziplinäre Forschungsprogramme steigern die Plattformnutzung. Akademische Forschung treibt die Nachfrage nach Verbrauchsmaterialien und Instrumenten an und generiert so kontinuierliche Einnahmen. Die Zusammenarbeit mit Biotech-Startups erleichtert den Technologietransfer und die Kommerzialisierung. Das Segment unterstützt die Entwicklung neuartiger Algorithmen, Bioinformatik-Pipelines und Analysetools. Die Einbindung in Lehre und Ausbildung fördert zudem eine breite Anwendung.

Das Segment der Biotechnologieunternehmen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die Kommerzialisierung nanoporenbasierter Diagnostik-Kits, die Forschung und Entwicklung im Bereich der synthetischen Biologie sowie die Integration von Sequenzierungsplattformen in die Wirkstoffforschung. Biotechnologieunternehmen nutzen die Nanoporensequenzierung für die Biomarker-Entdeckung, die funktionelle Genomik und Anwendungen in der Präzisionsmedizin. Startups setzen zunehmend auf tragbare Sequenziergeräte für den Feldeinsatz. Die Integration von KI und Cloud-Plattformen verbessert die Dateninterpretation und Skalierbarkeit. Investitionen in Workflow-Automatisierung und Hochdurchsatzanalyse fördern die Effizienz. Multi-Omics- und Echtzeitsequenzierungsanwendungen schaffen Wettbewerbsvorteile. Kooperationen zwischen Industrie und Wissenschaft beschleunigen Innovation und Markteinführung. Das Segment profitiert von der steigenden Nachfrage nach Diagnostik, Therapeutika und industriellen Biotechnologielösungen. Regulatorische Konformität und qualitativ hochwertige Daten fördern die kommerzielle Akzeptanz. Die Expansion in Schwellenländer bietet zusätzliche Wachstumschancen. Partnerschaften mit Geräteherstellern stärken den Technologiezugang. Kontinuierliche Forschung und Entwicklung sowie Produktinnovationen unterstützen ein nachhaltiges CAGR-Wachstum.

Regionale Analyse des Nanoporensequenzierungsmarktes

- Nordamerika dominierte den Markt für Nanoporensequenzierung mit dem größten Umsatzanteil von 40,74 % im Jahr 2025 , was durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie die starke Akzeptanz von Programmen für Präzisionsmedizin – insbesondere in den Vereinigten Staaten – begünstigt wurde.

- Die Region profitiert von etablierten Genomforschungszentren, klinischen Laboren und Biotechnologieunternehmen, die Nanopore-Sequenzierungsplattformen aktiv für Diagnostik, personalisierte Medizin und translationale Forschung einsetzen. Die USA, als größter Beitragender in Nordamerika, trugen maßgeblich dazu bei, bedingt durch die frühe Einführung fortschrittlicher Sequenzierungstechnologien, die wachsende Nachfrage nach schnellen genomischen Erkenntnissen und Investitionen in die klinische Genomik. Krankenhäuser, Forschungsinstitute und Biotechnologieunternehmen nutzen portable und hochleistungsfähige Nanopore-Systeme, um die Wirkstoffforschung, die Krankheitsüberwachung und die Biomarkeridentifizierung zu beschleunigen. Starke regulatorische Unterstützung, technologische Expertise und die Verfügbarkeit qualifizierter Fachkräfte fördern die Akzeptanz zusätzlich.

- Kontinuierliche Innovationen bei der Sequenzierungsgenauigkeit, den Datenanalysetools und den Bioinformatikplattformen erweitern die Anwendungsmöglichkeiten der Nanoporensequenzierung im Gesundheitswesen und in der Forschung. Die Kombination aus fortschrittlicher Infrastruktur, hohen Investitionen in Forschung und Entwicklung sowie starker Marktpräsenz etabliert Nordamerika als den dominierenden regionalen Markt.

Markteinblicke für Nanoporensequenzierung in den USA:

Der US-amerikanische Markt für Nanoporensequenzierung wird 2025 den größten Marktanteil in Nordamerika erreichen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Programmen für Präzisionsmedizin und die wachsende Integration der Genomsequenzierung in die klinische Diagnostik. Forschungseinrichtungen, Krankenhäuser und Biotechnologieunternehmen nutzen Nanoporensequenzierungsplattformen vermehrt zur schnellen Identifizierung von Krankheitserregern, zur Krankheitsüberwachung und zur Entwicklung personalisierter Therapien. Die Verfügbarkeit von Fachkräften, staatliche Fördermittel für die Genomforschung und hohe Investitionen in die Laborinfrastruktur unterstützen das Marktwachstum zusätzlich. Darüber hinaus wird das Wachstum durch die zunehmende Nutzung der Langsequenzierung zur Erkennung struktureller Varianten, für epigenetische Studien und die Transkriptomik begünstigt, wodurch umfassende Genomanalysen in klinischen und Forschungsanwendungen ermöglicht werden.

Markteinblicke für Nanoporensequenzierung in Europa:

Der europäische Markt für Nanoporensequenzierung wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsinfrastruktur, die Genomforschung und Initiativen zur Präzisionsmedizin. Länder der Region legen Wert auf fortschrittliche molekulare Diagnostik und die Überwachung der öffentlichen Gesundheit, die auf schnellen und präzisen Sequenzierungslösungen basieren. Die Anwendungsmöglichkeiten in klinischen, akademischen und industriellen Forschungsbereichen, darunter Onkologie, Forschung zu seltenen Erkrankungen und Pathogennachweis, nehmen zu. Regulatorische Unterstützung, die zunehmende Zusammenarbeit zwischen Forschungsinstituten und die steigende Nachfrage nach portablen Sequenzierungsplattformen fördern das Wachstum zusätzlich. Auch die Anzahl multiinstitutioneller Genomikprojekte und Sequenzierungsstudien im Bevölkerungsmaßstab nimmt in der Region zu.

Markteinblicke für Nanoporensequenzierung in Großbritannien:

Der britische Markt für Nanoporensequenzierung wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch nationale Genomik-Initiativen, Investitionen in die klinische Forschung und den Ausbau der Biotechnologie-Infrastruktur. In Großbritannien ist die Nutzung der Langsequenzierung in Krankenhäusern, Universitäten und privaten Laboren für Krankheitsforschung, Diagnostik und Pathogenüberwachung zunehmend verbreitet. Staatlich geförderte Programme und Kooperationen mit Biotech-Startups haben den Markt gestärkt. Darüber hinaus fördert der wachsende Fokus auf Präzisionsmedizin und translationale Genomik den breiteren Einsatz von Nanoporensequenzierungsplattformen im Gesundheitswesen und in der Forschung.

Markteinblicke zur Nanoporensequenzierung in Deutschland:

Der deutsche Markt für Nanoporensequenzierung wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein für molekulare Diagnostik, die zunehmende Verbreitung von Präzisionsmedizin und forschungsorientierte Gesundheitspolitiken. Eine starke Infrastruktur, hohe Investitionen in die biotechnologische Forschung und Entwicklung sowie der Fokus auf nachhaltige und technologiebasierte Gesundheitslösungen stützen den Markt. Deutsche Krankenhäuser und Forschungsinstitute integrieren die Langsequenzierung zunehmend in Studien zu Onkologie, seltenen Erkrankungen und Infektionskrankheiten. Kooperative Genomikprogramme, staatliche Fördermittel und die steigende Nachfrage nach Echtzeitsequenzierung fördern die Anwendung sowohl im klinischen als auch im Forschungsbereich.

Markteinblicke für Nanoporensequenzierung im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Markt für Nanoporensequenzierung dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Treiber dieses Wachstums sind der Ausbau der Gesundheitssysteme, die zunehmende staatliche Förderung der Genomforschung sowie das rasante Wachstum in der Biotechnologie und den Lebenswissenschaften. Länder wie China, Indien, Japan und Südkorea setzen Nanoporenplattformen verstärkt für die klinische Diagnostik, die Überwachung von Infektionskrankheiten und personalisierte Medizin ein. Steigende Investitionen in moderne Labore, akademische Forschungszentren und Biotech-Startups sowie die Erschwinglichkeit portabler Sequenzierungslösungen tragen zum regionalen Wachstum bei. Die Region entwickelt sich sowohl zu einem Konsum- als auch zu einem Produktionszentrum für Nanoporensequenzierungsgeräte und erweitert so deren Verfügbarkeit und Anwendung.

Markteinblicke zur Nanoporensequenzierung in Japan:

Der japanische Markt für Nanoporensequenzierung gewinnt aufgrund hoher Gesundheitsstandards, technologischer Fortschritte und eines starken Fokus auf Forschung und Entwicklung zunehmend an Dynamik. Treiber dieses Wachstums ist der steigende Bedarf an schneller Krankheitsdiagnostik, Genomstudien und Anwendungen der Präzisionsmedizin. Die zunehmende Nutzung in Krankenhäusern, akademischen Forschungseinrichtungen und Biotechnologieunternehmen beflügelt das Wachstum zusätzlich. Darüber hinaus fördert die alternde Bevölkerung Japans die Integration fortschrittlicher Genomik-Tools, um die Behandlungsergebnisse zu verbessern und die biomedizinische Forschung zu beschleunigen.

Markteinblicke für Nanoporensequenzierung in China:

Der chinesische Markt für Nanoporensequenzierung wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die steigende Nachfrage der Mittelschicht nach Gesundheitsleistungen und erhebliche Investitionen in die Genomforschung. China ist ein führendes Zentrum für Biotechnologie und molekulare Diagnostik. Krankenhäuser, Forschungsinstitute und kommerzielle Labore setzen zunehmend auf Nanoporensequenzierungsplattformen. Staatliche Initiativen zur Förderung von Präzisionsmedizin, intelligenter Gesundheitsinfrastruktur und Smart-City-Projekten stärken das Marktwachstum zusätzlich. Erschwingliche Sequenzierungsgeräte und eine starke heimische Produktionsbasis ermöglichen eine breite Anwendung in Klinik, Forschung und Industrie.

Marktanteil der Nanoporensequenzierung

Die Nanoporensequenzierungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Oxford Nanopore Technologies (UK)

- Illumina (USA)

- Thermo Fisher Scientific (USA)

- Pacific Biosciences (USA)

- Roche Diagnostics (Schweiz)

- QIAGEN (Deutschland)

- Agilent Technologies (USA)

- Bio-Rad Laboratories (USA)

- New England Biolabs (USA)

- BGI Genomics (China)

- Integrated DNA Technologies (USA)

- Takara Bio (Japan)

- Promega Corporation (USA)

- GenapSys (USA)

- Sengenics (Malaysia)

- Danaher Corporation (USA)

- PerkinElmer (USA)

- SomaLogic (USA)

- Innovation der Universität Oxford (UK)

- SeqWell (USA)

Neueste Entwicklungen auf dem globalen Markt für Nanoporensequenzierung

- Im März 2021 stellte Oxford Nanopore Technologies sein Q20+-Chemie-Kit vor, das Einzelmolekül-Sequenzierungsdaten mit einer Genauigkeit von über 99 % (Q20+) in einem einzigen Durchlauf ermöglicht. Dies markierte einen entscheidenden Meilenstein für die Genauigkeit der Nanoporensequenzierung, verbesserte die Lesegenauigkeit sowohl für DNA- als auch für RNA-Anwendungen signifikant und förderte die weltweite Verbreitung der Technologie in der Genomforschung.

- Im September 2021 ging Oxford Nanopore Technologies mit seinem Börsengang (IPO) an der Londoner Börse an die Börse. Dies markierte einen wichtigen finanziellen Meilenstein für den Nanoporensequenzierungssektor und signalisierte das Vertrauen der Investoren in portable Langsequenzierungstechnologien.

- Im Februar 2023 erweiterte Oxford Nanopore sein Logistik- und globales Liefernetzwerk durch eine Partnerschaft mit UPS Healthcare, um die Lieferung seiner DNA/RNA-Sequenzierungsprodukte und -verbrauchsmaterialien in wichtigen Märkten des asiatisch-pazifischen Raums zu beschleunigen, Lieferzeiten zu verkürzen und den regionalen Marktzugang zu stärken.

- Im Juni 2023 gaben Oxford Nanopore Technologies und Geneyx gemeinsam die Entwicklung der ersten skalierbaren, durchgängigen Softwarelösung für die Nanoporensequenzierungsanalyse bekannt. Diese Lösung soll die klinische Interpretation von Genomdaten durch eine einheitliche Plattform vereinfachen. Ziel der Partnerschaft ist es, das Neugeborenenscreening und die Forschung zu seltenen Erkrankungen durch vereinfachte Datenworkflows zu unterstützen.

- Im Mai 2024 präsentierte Oxford Nanopore auf seiner jährlichen Konferenz „London Calling“ bahnbrechende Neuerungen, darunter ein ausschließlich auf Nanoporen basierendes Werkzeugset zur Telomer-zu-Telomer-Genomassemblierung (T2T) sowie kontinuierliche Genauigkeitsverbesserungen in DNA- und RNA-Sequenzierungs-Workflows. Dabei lag der Fokus auf verbesserten Multiomics-Daten und neuen Möglichkeiten zur Methylierungs- und epigenetischen Analyse.

- Im August 2024 kündigte Novo Holdings, ein bedeutender Investor im Bereich Life Sciences, eine Investition von 50 Millionen Pfund Sterling in Oxford Nanopore Technologies an. Diese Investition stärkte die Finanzierung des Unternehmens für die Forschung und Entwicklung im Bereich der Sequenzierung der nächsten Generation sowie für die globale Marktexpansion. Sie unterstützte die Technologieentwicklung und die internationale Skalierung der Geschäftstätigkeit.

- Im August 2024 ging Oxford Nanopore eine wegweisende Zusammenarbeit mit dem Nationalen Präzisionsmedizinprogramm Singapurs ein und verpflichtete sich, 10.000 menschliche Genome verschiedener ethnischer Gruppen zu sequenzieren, um das Verständnis der genetischen Variabilität zu verbessern und die Präzisionsmedizin in verschiedenen Regionen zu unterstützen.

- Im April 2025 erweiterte Oxford Nanopore Technologies sein Programm für kompatible Produkte durch die Zertifizierung der Integration mit Produkten von Branchenführern wie 10x Genomics, Agilent Technologies und Thermo Fisher Scientific, wodurch eine breitere Ökosystemunterstützung und verbesserte Interoperabilität für Nanoporen-Workflows ermöglicht werden.

- Im April 2025 ging Oxford Nanopore eine Partnerschaft mit Cepheid ein, um eine integrierte, skalierbare und automatisierte Nanoporensequenzierungslösung für klinische Labore auf den Markt zu bringen. Diese kombiniert die GeneXpert-Probenvorbereitungssysteme von Cepheid mit der Analyseplattform von Oxford Nanopore, um die Profilierung von Infektionskrankheiten zu beschleunigen und schnellere Bearbeitungszeiten zu ermöglichen.

- Im Juni 2025 schloss bioMérieux die Übernahme von Day Zero Diagnostics ab. Ziel dieses Schrittes ist der Ausbau der schnellen Diagnostik von Infektionskrankheiten und die Stärkung nanoporenbasierter Sequenzierungslösungen zur Bekämpfung von Antibiotikaresistenzen und Infektionsgefahren weltweit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.