Global Naphthalene Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.36 Billion

USD

7.79 Billion

2025

2033

USD

5.36 Billion

USD

7.79 Billion

2025

2033

| 2026 –2033 | |

| USD 5.36 Billion | |

| USD 7.79 Billion | |

| % | |

|

Globale Segmentierung des Naphthalenmarktes, nach Quelle (Koal Tar und Petroleum), Anwendung (Phthalic Anhydride, Naphthalen Sulfonate, Low-Volatilität Lösungsmittel, Moth Repellent, Pesticides und andere Anwendungen) - Branchentrends und Prognose bis 2033

Was ist das globale Naphthalen?Marktgröße und Wachstumsrate?

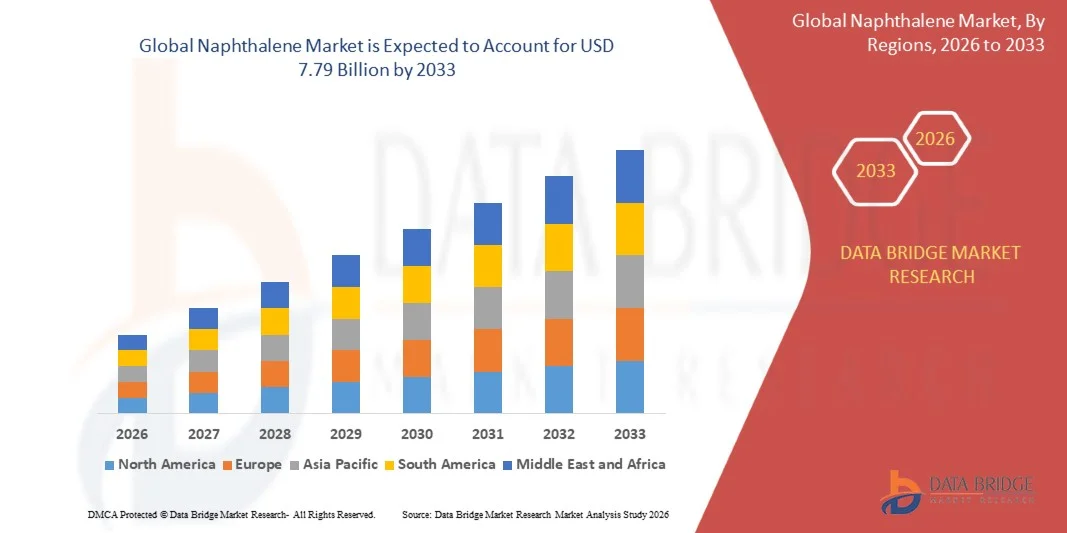

- Die globale Naphthalinmarktgröße wurde geschätzt beiUSD 5,36 Milliarden in 2025und wird voraussichtlich erreichen7,79 Milliarden USD bis 2033, beiCAGR von 4,78%während des Prognosezeitraums

- Die zunehmende Nachfrage nach Phthalsäureanhydrid in Weichmachern, Harzen und Bauchemikalien, die zunehmende Verwendung von Naphthalinsulfonaten in Betonzusätzen, wachsende Anwendungen in der Agrarchemie, Farbstoffen, Tensiden und Lösungsmittelformulierungen sowie die Ausweitung des Verbrauchs durch chemische Verarbeitung, Lacke und Beschichtungen sowie die Entwicklung der Infrastruktur sind einige der wichtigsten und entscheidende Faktoren, die das Wachstum des Naphthalenmarktes fördern werden

Was sind die großen Takeaways des Naphthalenmarktes?

- Die wachsende Nachfrage aus den Bereichen Bau, Automotive, Textil und Chemie sowie steigende Investitionen in die Infrastruktur und Industrieproduktion in Entwicklungsländern werden durch massive Möglichkeiten, die zum Wachstum des Naphthalinmarktes führen, weiter gestärkt.

- Fluktuierende Rohstoffpreise, Umweltvorschriften im Zusammenhang mit Kohlenteerderivaten und gesundheitliche Bedenken im Zusammenhang mit längerer Exposition sind solche, die als Marktrückhaltefaktoren für das Wachstum des Naphthalinmarktes wirken

- Asien-Pazifik dominierte den Naphthalinmarkt mit einem Umsatzanteil von 41,86% im Jahr 2025, angetrieben durch die starke Präsenz von Kohlenteerdestillationsanlagen, die rasche Expansion des Bauchemikaliensektors und die robuste Nachfrage von Phthalsäureanhydrid, Textilzusatzstoffen, Agrochemikalien und Lösungsmittelanwendungen in China, Indien, Japan und Südkorea

- Nordamerika wird die schnellste CAGR von 2026 bis 2033 von 5,24% registrieren, angetrieben durch steigende Nachfrage nach Hochleistungs-Bauchemikalien, Speziallösungsmitteln und agrochemischen Formulierungen in den USA und Kanada.

- Das Segment Coal Tar dominierte den Markt mit einem Anteil von 68,4% im Jahr 2025, da es die primäre kommerzielle Quelle für großräumige Naphthalinproduktion bleibt

Bericht Umfang und Naphthalenmarktsegmentierung

| Attribute | Naphthalin SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Naphthalenmarkt?

„Erhöhung des Shift Toward High-Purity-, Coal Tar-Derived- und Industrial Application-Based Naphthalene Produkte„

- Der Naphthalinmarkt zeigt eine starke Nachfrage nach hochreinen Sorten, die Anwendungen in der Phthalsäureanhydridproduktion, Naphthalinsulfonate, Agrochemikalien und Speziallösungsmittel unterstützen

- Hersteller stellen raffinierte kohlenteer- und ölabgeleitete Naphthalinprodukte vor, die eine verbesserte Reinheit, einen geringen Verunreinigungsgehalt und eine Kompatibilität mit modernen chemischen Verarbeitungsanforderungen bieten

- Die steigende Nachfrage nach kosteneffizienten, leistungsstarken Rohstoffen treibt den Einsatz über Bauchemikalien, Farbstoffe, Beschichtungen, Weichmacher und Pestizide

- So erweitern Unternehmen wie Rain Carbon, Koppers, ExxonMobil und Epsilon Carbon ihre Produktportfolios mit fortschrittlichen aromatischen Kohlenwasserstofflösungen für industrielle Anwendungen

- Erhöhung des Bedarfs an hochwertigen Betonzusätzen, korrosionsbeständigen Beschichtungen und speziellen chemischen Zwischenprodukten beschleunigt den Übergang zu hochwertigen Naphthalinprodukten

- Da die industrielle Fertigung spezialisierter und leistungsorientierter wird, bleibt Naphthalin für chemische Synthese, Infrastrukturmaterialien und industrielle Lösungsmittelanwendungen von entscheidender Bedeutung.

Was sind die Haupttreiber des Naphthalenmarktes?

- Steigende Nachfrage nach Phthalsäureanhydrid, Superplastikisatoren und industriellen Lösungsmitteln, um ein rasches Wachstum in der Bau-, Lack- und Lackindustrie, Textilien und agrochemischen Industrien zu unterstützen

- So haben beispielsweise im Jahr 2025 führende Unternehmen wie Rain Carbon, PCC Rokita und Koppers ihr aromatisches Kohlenwasserstoff- und Kohlenteer-Derivateportfolio gestärkt, um die steigende Nachfrage nach

- Wachsende Annahme von Betonzusätzen und Dispergiermitteln in den USA, Europa und Asien-Pazifik erhöht die Nachfrage nach Naphthalinsulfonaten

- Fortschritte bei der Destillation von Steinkohlenteer, Reinigungstechnologien und der Gewinnung von Erdölbasis haben die Produktionseffizienz und die Produktkonsistenz gestärkt

- Steigende Verwendung in Schädlingsbekämpfungsmitteln, Mottenabwehrmitteln, Farbstoffen, Harzen und Lösungsmittelanwendungen schafft die Nachfrage nach stabilen, hochvolumigen Angeboten

- Unterstützt durch stetige Investitionen in Infrastrukturentwicklung, Industriechemikalien und Spezialwerkstoffherstellung wird der Naphthalenmarkt mit einem starken langfristigen Wachstum rechnen

Welcher Faktor hebt das Wachstum des Naphthalenmarktes hervor?

- Schwankungen der Rohstoffpreise, insbesondere Kohlenteer- und Erdölderivate, begrenzen stabile Preise und Gewinnspannen für Hersteller

- Zum Beispiel, während 2024–2025, die Volatilität in Rohöl- und Kohlenteervorräten Preise, zusammen mit Lieferkettenstörungen, erhöhte Produktionskosten für mehrere globale Hersteller

- Die Komplexität der Einhaltung von Umweltvorschriften und Arbeitssicherheitsstandards erhöht die operativen Herausforderungen und Compliance-Kosten

- Begrenztes Bewusstsein in aufstrebenden Märkten für hochwertige Spezialanwendungen von Naphthalinderivaten verlangsamt eine breitere Annahme

- Wettbewerb aus alternativen Weichmachern, Lösungsmittelersatzstoffen und umweltfreundlichen chemischen Zwischenprodukten schafft Preisdruck und reduziert Produktdifferenzierung

- Um diese Probleme zu lösen, konzentrieren sich Unternehmen auf kostenoptimierte Raffinationsprozesse, Nachhaltigkeitsinitiativen und Erweiterungen in hochmargen Spezialanwendungen, um die globale Einführung von Naphthalinprodukten zu erhöhen

Wie wird der Naphthalenmarkt segmentiert?

Der Markt wird auf der GrundlageQuelle und Anwendung.

• Von der Quelle

Auf Basis der Quelle wird der Naphthalinmarkt in Coal Tar und Petroleum segmentiert. Das Segment Coal Tar dominierte den Markt mit einem Anteil von 68,4% im Jahr 2025, da es die primäre kommerzielle Quelle für großflächige Naphthalinproduktion bleibt. Kohlenteer-derived Naphthalin ist aufgrund seiner hohen Verfügbarkeit als Nebenprodukt der Koks- und Stahlherstellung, der Wirtschaftlichkeit und der etablierten Lieferketten auf den industriellen chemischen Märkten weit verbreitet. Es wird weitgehend bei der Herstellung von Phthalsäureanhydrid, Bauzusätzen, Farbstoffen und Agrochemikalien verwendet, so dass es das führende Quellsegment ist. Die starke Nachfrage aus Entwicklungsländern mit expandierenden Stahl- und Industriechemikalien unterstützt weiter ihre Marktherrschaft.

Das Segment Petroleum wird voraussichtlich von 2026 bis 2033 am schnellsten CAGR wachsen, was durch die Erhöhung der Investitionen in petrochemische Raffinationskapazität, sauberere Produktionsprozesse und die steigende Nachfrage nach hochreinen aromatischen Kohlenwasserstoffen bedingt ist. Der zunehmende Fokus auf diversifizierter Rohstoffbeschaffung und reduzierter Abhängigkeit von kohlenbasierten Inputs beschleunigt das Segmentwachstum weiter.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in Phthalic Anhydride, Naphthalene Sulfonate, Low-Volatility Solvents, Moth Repellent, Pesticides und andere Anwendungen segmentiert. Das Segment Phthalic Anhydrid dominierte den Markt mit einem Anteil von 44,7% im Jahr 2025, unterstützt durch seinen umfangreichen Einsatz bei der Herstellung von Weichmachern, Alkydharzen, Beschichtungen, Farben, Klebstoffen und PVC-Produkten. Die steigende Nachfrage aus der Bau-, Automobil- und Verpackungsindustrie verstärkt weiterhin die Dominanz dieses Segments. Naphthalen dient als kritischer Einsatzstoff bei der Phthalsäureanhydridsynthese und gewährleistet einen stabilen industriellen Bedarf.

Das Segment Naphthalene Sulfonates wird von 2026 bis 2033 am schnellsten CAGR wachsen, angetrieben durch zunehmenden Einsatz in Betonzusätzen, Superplastikisatoren, Dispergiermitteln und industriellen Reinigungsmitteln. Schnelle Infrastrukturentwicklung, Urbanisierung und steigende Investitionen in Großbauprojekte in ganz Asien-Pazifik und im Nahen Osten fördern die Nachfrage erheblich. Auch der zunehmende Einsatz in Textilchemikalien und agrochemischen Formulierungen soll eine langfristige Expansion unterstützen.

Welche Region hält den größten Teil des Naphthalenmarktes?

- Asien-Pazifik dominierte den Naphthalinmarkt mit einem Umsatzanteil von 41,86% im Jahr 2025, angetrieben durch die starke Präsenz von Kohlenteerdestillationsanlagen, die rasche Expansion des Bauchemikaliensektors und die robuste Nachfrage von Phthalsäureanhydrid, Textilzusatzstoffen, Agrochemikalien und Lösungsmittelanwendungen in China, Indien, Japan und Südkorea. Hohe industrielle Produktion, Erweiterung von Infrastrukturprojekten und starkes Wachstum in Weichmachern, Farbstoffen und Betonzusätzen setzen die Nachfrage nach Naphthalin in der verarbeitenden Industrie und in der chemischen Industrie fort

- Führende Hersteller in Asia-Pacific erweitern Produktionskapazitäten und verbessern nachgelagerte Integration für Kohlenteerderivate, Phthalsäureanhydrid und Naphthalinsulfonate und stärken die Marktführerschaft der Region. Kontinuierliche Investitionen in die Chemieproduktion, die Infrastrukturentwicklung und die industrielle Modernisierung unterstützen langfristige Expansion

- Starke Verfügbarkeit von Rohstoffen, kosteneffizienten Produktionsökosystemen und steigende Nachfrage aus Endverbrauchssektoren verstärken die regionale Dominanz

China Naphthalenmarkt Einblick

China ist der größte Beitrag in der asiatisch-pazifischen Industrie, unterstützt von seiner großen Stahl- und Kohlenchemie, die eine reichliche Verfügbarkeit von Kohlenteervorräten gewährleisten. Starke Herstellung von Phthalsäureanhydrid, Weichmachern, Harzen und Bauzusätzen treibt den Naphthalinverbrauch deutlich an. Das rasche Wachstum in der Industrie und im Export verstärkt die Binnennachfrage weiter.

Indien Naphthalenmarkt Einblick

Indien ist ein wichtiger Wachstumsknotenpunkt, der durch steigende Bauaktivitäten, den Ausbau der agrochemischen Produktion und die wachsende Nachfrage nach konkreten Zumischungen und Farbstoffen getrieben wird. Die zunehmenden Investitionen in Infrastruktur-, Lack- und Textilindustrie beschleunigen weiterhin die Marktdurchdringung.

Japan Naphthalenmarkt Einblick

Japan zeigt stabiles Wachstum, unterstützt durch hochwertige Spezialchemikalienproduktion, starke Nachfrage nach industriellen Lösungsmitteln und fortschrittliche Fertigungsmöglichkeiten in Beschichtungen, Harzen und chemischen Zwischenprodukten.

Südkorea Naphthalenmarkt Einblick

Südkorea trägt durch seine fortschrittliche petrochemische und Spezialchemie wesentlich bei. Die wachsenden Anwendungen in Weichmachern, Beschichtungen und industriellen Formulierungen unterstützen weiterhin den anhaltenden Marktbedarf.

Nordamerika Naphthalenmarkt

Nordamerika wird die schnellste CAGR von 2026 bis 2033 von 5,24% registrieren, angetrieben durch steigende Nachfrage nach Hochleistungs-Bauchemikalien, Speziallösungsmitteln und agrochemischen Formulierungen in den USA und Kanada. Die zunehmende Modernisierung chemischer Verarbeitungsanlagen und steigende Investitionen in Infrastrukturreparatur und Betonzusatzstoffe beschleunigen die Nachfrage nach Naphthalinderivaten.

US Naphthalenmarkt Insight

Die USA sind der größte Beitrag in Nordamerika, unterstützt durch starke Nachfrage von Phthalsäureanhydrid-Produktion, industriellen Lösungsmitteln und Spezialchemie. Das Wachstum in den Baurestaurierungsprojekten und der Beschichtungsindustrie unterstützt weiter den Ausbau.

Kanada Naphthalenmarkt Einblick

Kanada trägt stetig zum regionalen Wachstum bei, das durch die Ausweitung industrieller chemischer Anwendungen, die zunehmende Infrastrukturentwicklung und die zunehmende Nutzung von Betonzusätzen und Pestiziden-Formulierungen getrieben wird.

Welche sind die Top-Unternehmen im Naphthalenmarkt?

Die Naphthalinindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Rain Carbon Inc. (USA)

- ExxonMobil Corporation (USA)

- Epsilon Carbon Private Limited (Indien)

- CARBOTECH (Deutschland)

- DEZA a.s. (Tschechien)

- JFE Chemical Corporation (Japan)

- Koppers Inc. (USA)

- PCC Rokita SA (Polen)

- Gautam Zen International (Indien)

- Dong-Suh Chemical Ind. Co., Ltd. (Südkorea)

- TULSTAR PRODUKTE INC. (USA)

- Química del Nalón S.A. (Spanien)

Was sind die jüngsten Entwicklungen im globalen Naphthalenmarkt?

- Im Februar 2025 fertigte die ExxonMobil Corporation die Beschaffung von Naphtha-Lastungen für ihren neu in Auftrag gegebenen petrochemischen Komplex in Südchina, unterstützte die formale Inbetriebnahme ihrer 10 Milliarden USD-Anlage und stärkte die nachgelagerte Naphthalin- und Derivatproduktionskapazität in der Region erheblich und verstärkte damit langfristiges Angebotswachstum und Marktausweitungsaussichten

- Im Juli 2024 haben der American Chemistry Council und das American Petroleum Institute gemeinsam die Naphthalene Workgroup gegründet, um die steigende Aufsicht von US-Bundesagenturen, darunter die geplante US-Umweltschutzagentur IRIS-Bewertung für 2025 und TSCA-Review-Prozesse, zu adressieren und so die regulatorische Bereitschaft zu unterstützen und die Einhaltung der Industriebedingungen zu verbessern.

- Im November 2022 hat die Sulzer Chemtech Ltd. einen Vertrag über die Lieferung von verfahrenstechnischen Lösungen und kritischen Ausrüstungen für den Ausbau der indonesischen Naphthalinindustrie abgesichert und damit Dong-Suh Chemical Ind ermöglicht. Co., Ltd., eine fortschrittliche Trenneinheit in seiner Serang-Anlage zur Herstellung von hochreinem Naphthalin zu installieren, wodurch regionale Fertigungsfähigkeiten und Produktqualitätsstandards verbessert werden

- Im September 2022 kündigte Epsilon Carbon Private Limited eine Investition von rund 71 Millionen US-Dollar in Karnataka, Indien, an, seine Rußproduktionskapazität von 115.000 Tonnen auf 215.000 Tonnen jährlich zu erweitern, wobei die Rohstoffauslastung sich auf die Naphthalinproduktion von Phthalsäureanhydriden, Pestiziden und Betonweichmachern erstreckt, wodurch die nachgelagerte Wertschöpfungskette und die künftige Marktnachfrage gestärkt werden.

- Im Februar 2021 verringerte Bain Capital seine Beteiligung an der Himadri Specialty Chemical Ltd., indem sie 8,36% seiner Betriebe veräußerte und ihren gesamten Anteil auf 12,7% reduzierte, zusammen mit einem zusätzlichen 6,2%-Massengeschäftsverkauf, wodurch Portfolio-Realignment und potenzielle Verschiebungen im Investitionsfokus im Bereich Spezialchemie signalisiert wurden

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.