Global Next Generation Patient Monitoring Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.23 Billion

USD

9.35 Billion

2024

2032

USD

6.23 Billion

USD

9.35 Billion

2024

2032

| 2025 –2032 | |

| USD 6.23 Billion | |

| USD 9.35 Billion | |

| % | |

|

Globale Marktsegmentierung für Patientenüberwachungsgeräte der nächsten Generation nach Servicetyp (MRT-kompatible und nicht-MRT-kompatible Geräte), Komponente (tragbare und nicht tragbare Komponente), Anwendung (Diagnose, Behandlungsüberwachung), Endbenutzer (Krankenhäuser, Kliniken, ambulante chirurgische Zentren, Diagnosezentren und Einrichtungen der häuslichen Pflege) – Branchentrends und Prognose bis 2032

Patientenüberwachungsgeräte der nächsten Generation Marktgröße

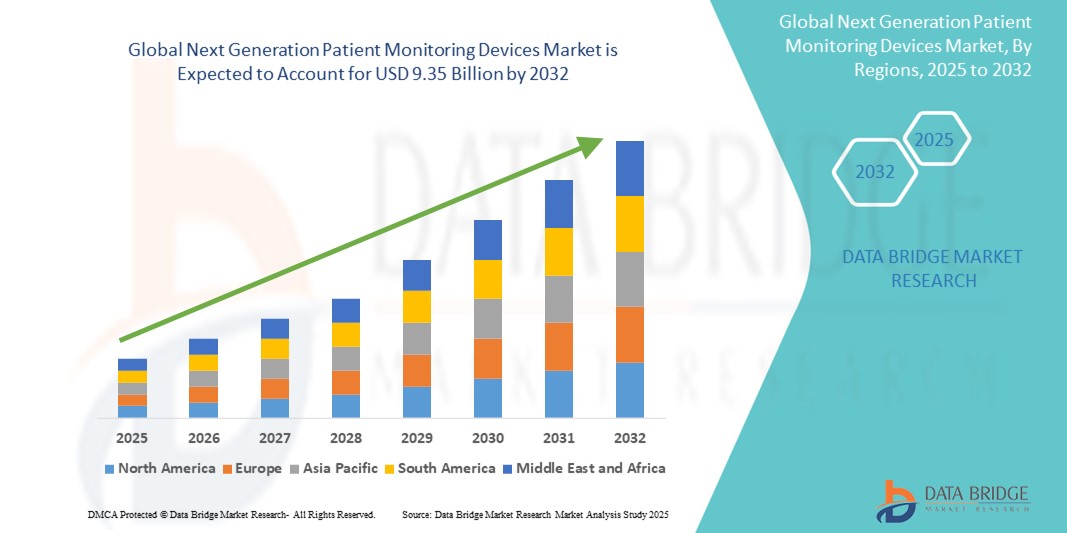

- Der globale Markt für Patientenüberwachungsgeräte der nächsten Generation wurde im Jahr 2024 auf 6,23 Milliarden US-Dollar geschätzt und dürfte bis 2032 9,35 Milliarden US-Dollar erreichen , bei einer CAGR von 5,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch Fortschritte bei tragbaren Technologien, der Integration künstlicher Intelligenz und Lösungen für die Ferngesundheitsversorgung vorangetrieben, die die Echtzeit-Gesundheitsüberwachung und die Patienteneinbindung verbessern.

- Darüber hinaus machen die zunehmende Verbreitung chronischer Krankheiten, gepaart mit der steigenden Nachfrage nach häuslicher Pflege und kontinuierlicher Überwachung, Geräte der nächsten Generation zu unverzichtbaren Werkzeugen im modernen Gesundheitswesen. Diese konvergierenden Trends beschleunigen die Einführung fortschrittlicher Überwachungstechnologien und treiben damit das Marktwachstum deutlich voran.

Marktanalyse für Patientenüberwachungsgeräte der nächsten Generation

- Patientenüberwachungsgeräte der nächsten Generation, darunter fortschrittliche Wearables, Fernüberwachungstools und KI-gesteuerte Analysen, werden zu entscheidenden Komponenten im modernen Gesundheitswesen, da sie in der Lage sind, kontinuierlich Gesundheitsdaten in Echtzeit bereitzustellen und proaktive medizinische Entscheidungen im Krankenhaus- und häuslichen Pflegeumfeld zu unterstützen.

- Die wachsende Nachfrage nach diesen Geräten wird vor allem durch die zunehmende Verbreitung chronischer Erkrankungen, die alternde Bevölkerung, den zunehmenden Fokus auf personalisierte Medizin und die zunehmende Einführung von Telemedizin- und Fernversorgungsmodellen angetrieben.

- Nordamerika dominierte den Markt für Patientenüberwachungsgeräte der nächsten Generation mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur, eine schnelle Einführung der Technologie und günstige Erstattungsrahmen zurückzuführen ist. Die USA sind aufgrund der frühen Einführung von Programmen zur Fernüberwachung von Patienten und der Integration in elektronische Gesundheitsakten (EHRs) marktführend.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Patientenüberwachungsgeräte der nächsten Generation sein. Dies ist auf steigende Investitionen in die digitale Gesundheit, die wachsende geriatrische Bevölkerung und zunehmende staatliche Initiativen zur Verbesserung der Zugänglichkeit der Gesundheitsversorgung zurückzuführen.

- Das Segment der tragbaren Komponenten dominierte den Markt mit einem Marktanteil von 45,8 % im Jahr 2024, was auf ihre nicht-invasive Natur, ihre Benutzerfreundlichkeit und das steigende Interesse der Verbraucher an Fitness- und Gesundheits-Tracking-Technologien zurückzuführen ist, die in mobile Plattformen integriert sind.

Berichtsumfang und Marktsegmentierung für Patientenüberwachungsgeräte der nächsten Generation

|

Eigenschaften |

Wichtige Markteinblicke zu Patientenüberwachungsgeräten der nächsten Generation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Patientenüberwachungsgeräte der nächsten Generation

„Integration von KI und Wearables für prädiktives und personalisiertes Monitoring“

- Ein wichtiger Trend, der den globalen Markt für Patientenüberwachungsgeräte der nächsten Generation prägt, ist die zunehmende Integration von künstlicher Intelligenz (KI) und tragbaren Technologien. Diese ermöglichen prädiktive Analysen, personalisierte Gesundheitseinblicke und frühzeitige Interventionsmöglichkeiten. Diese Innovationen verwandeln die traditionelle reaktive Gesundheitsversorgung in eine proaktive, datengesteuerte Versorgung.

- So ermöglicht beispielsweise der BioIntelliSense BioButton eine kontinuierliche Überwachung von Temperatur, Atemfrequenz und Herzfrequenz über ein kleines tragbares Pflaster und gibt Ärzten KI-gesteuerte Warnmeldungen bei frühzeitiger Verschlechterung. Ebenso unterstützen tragbare Biosensoren von Philips, die mit KI-Algorithmen ausgestattet sind, die Früherkennung einer Verschlechterung des Zustands von Patienten in Krankenhäusern.

- KI ermöglicht erweiterte Funktionen wie Anomalieerkennung, personalisierte Baselines und prädiktive Modellierung für das Management chronischer Erkrankungen. Geräte können subtile physiologische Veränderungen verfolgen und Warnungen senden, bevor Symptome auftreten, was die Behandlungsergebnisse der Patienten deutlich verbessert.

- Die Integration in digitale Gesundheitsökosysteme und elektronische Patientenakten (EHRs) ermöglicht einen zentralen Zugriff auf Patientendaten, verbessert die Koordination der Versorgung und reduziert den klinischen Arbeitsaufwand. Die Fernüberwachung durch KI-gestützte Wearables ermöglicht es Gesundheitsdienstleistern, große Patientenpopulationen präzise und effizient zu betreuen.

- Diese Konvergenz von KI und tragbarer Technologie revolutioniert die Patientenüberwachung, indem sie die Gesundheitsversorgung zugänglicher, kontinuierlicher und maßgeschneiderter macht. Unternehmen wie Masimo und Current Health konzentrieren sich auf skalierbare, KI-gestützte Plattformen mit Multiparameter-Tracking und Fernüberwachungsfunktionen sowohl für den stationären als auch den häuslichen Bereich.

- Die Nachfrage nach intelligenten, vernetzten und personalisierten Überwachungslösungen steigt in Krankenhäusern, der ambulanten Pflege und der häuslichen Krankenpflege rasant an. Dies ist auf die Notwendigkeit eines effizienten Managements chronischer Krankheiten und den Übergang zu einer wertorientierten Versorgung zurückzuführen.

Marktdynamik für Patientenüberwachungsgeräte der nächsten Generation

Treiber

„Steigende Belastung durch chronische Krankheiten und Verlagerung hin zur Fernversorgung“

- Der weltweite Anstieg chronischer Krankheiten, die alternde Bevölkerung und die zunehmende Verlagerung hin zu dezentralen und ferngesteuerten Pflegemodellen sind die Haupttreiber für den Markt der nächsten Generation von Patientenüberwachungsgeräten.

- So erweiterte GE HealthCare im Mai 2024 sein Portfolio an tragbaren Überwachungsgeräten um KI-gestützte Fernlösungen, die frühe Anzeichen einer Verschlechterung bei Herz- und Atemwegspatienten außerhalb des Krankenhauses erkennen sollen.

- Diese Geräte ermöglichen eine kontinuierliche Echtzeitüberwachung in verschiedenen Pflegeumgebungen, reduzieren Krankenhauswiederaufnahmen und ermöglichen frühzeitige Interventionen. Da die häusliche Pflege immer mehr im Fokus steht, sind patientenzentrierte Lösungen, die eine Fernüberwachung von Vitalfunktionen und physiologischen Trends ermöglichen, stark gefragt.

- Darüber hinaus beschleunigen die staatliche Unterstützung der Telemedizin, günstige Erstattungsrichtlinien in entwickelten Märkten und die zunehmende Digitalisierung des Gesundheitswesens die Einführung intelligenter Überwachungssysteme weiter.

- Der Komfort nicht-invasiver Wearables, Echtzeitanalysen und der nahtlose Datenaustausch mit Ärzten über mobile Plattformen machen diese Geräte sowohl für Anbieter als auch für Patienten attraktiv. Ihre Rolle bei der Verbesserung der Ergebnisse, der Kostensenkung und der stärkeren Patienteneinbindung macht sie zu einem zentralen Bestandteil der zukünftigen Gesundheitsversorgung.

Einschränkung/Herausforderung

„Bedenken hinsichtlich des Datenschutzes und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Datenschutz, Sicherheitsbedenken und komplexe regulatorische Rahmenbedingungen stellen erhebliche Herausforderungen für die breite Einführung von Patientenüberwachungsgeräten der nächsten Generation dar. Da diese Lösungen sensible Gesundheitsdaten erfassen, übertragen und speichern, unterliegen sie strengen Compliance-Standards und dem Risiko von Cyberangriffen.

- Beispielsweise stellt der zunehmende Einsatz cloudbasierter Plattformen und KI-Algorithmen im Patientenmonitoring Compliance-Herausforderungen im Rahmen von Vorschriften wie HIPAA (USA) und DSGVO (Europa) dar. Jeder Verstoß gegen den Schutz von Gesundheitsdaten könnte das Vertrauen untergraben und rechtliche Konsequenzen nach sich ziehen.

- Unternehmen wie Medtronic und Biobeat begegnen diesen Herausforderungen durch die Einführung von End-to-End-Verschlüsselung, mehrschichtigen Cybersicherheitsprotokollen und Transparenz im Datenhandling. Die Einhaltung der sich entwickelnden Vorschriften und die Einholung behördlicher Genehmigungen für KI-fähige Geräte bleiben jedoch zeitaufwändig und kostspielig.

- Darüber hinaus können die hohen Kosten für fortschrittliche Überwachungsplattformen den Zugang in ressourcenarmen Umgebungen einschränken. Zwar sinken die Preise allmählich, doch die Herausforderungen hinsichtlich Erschwinglichkeit und Kostenerstattung wirken sich weiterhin auf die Akzeptanz aus, insbesondere in Schwellenländern.

- Die Überwindung dieser Hindernisse erfordert nicht nur robuste Cybersicherheitsrahmen und regulatorische Flexibilität, sondern auch eine breitere politische Unterstützung, Patientenaufklärung und kosteneffiziente Innovationen, um einen gleichberechtigten Zugang und ein nachhaltiges Marktwachstum zu gewährleisten.

Marktumfang für Patientenüberwachungsgeräte der nächsten Generation

Der Markt ist nach Servicetyp, Komponente, Anwendung und Endbenutzer segmentiert.

- Nach Servicetyp

Der Markt für Patientenüberwachungsgeräte der nächsten Generation ist nach Servicetyp in MRT-kompatible und nicht-MRT-kompatible Geräte segmentiert. Das Segment MRT-kompatibler Geräte dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die steigende Nachfrage nach sicheren und zuverlässigen Überwachungslösungen während MRT-Untersuchungen. Diese Geräte sind für schwerkranke Patienten, die während MRT-Untersuchungen eine kontinuierliche Überwachung benötigen, unverzichtbar und stellen somit einen wichtigen Bestandteil fortschrittlicher Diagnoseverfahren dar.

Das Segment der nicht-MRT-kompatiblen Geräte wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies wird durch breitere klinische Anwendungen, Kosteneffizienz und eine zunehmende Akzeptanz in Krankenhäusern und der häuslichen Pflege unterstützt. Ihr Nutzen in der routinemäßigen Patientenüberwachung, insbesondere in Nicht-MRT-Umgebungen, trägt zu ihrem wachsenden Marktanteil bei.

- Nach Komponente

Der Markt wird nach Komponenten in tragbare und nicht tragbare Komponenten segmentiert. Das Segment der tragbaren Komponenten hatte im Jahr 2024 mit 45,8 % den größten Marktanteil, was auf die steigende Beliebtheit von Geräten wie Biosensoren, Pflastern und Smartwatches zur kontinuierlichen Gesundheitsüberwachung zurückzuführen ist. Tragbare Geräte verbessern die Mobilität, den Komfort und die Einhaltung der Langzeitüberwachung durch Patienten, insbesondere im Bereich des Managements chronischer Krankheiten und der postakuten Versorgung.

Das Segment der nicht tragbaren Komponenten dürfte stetig wachsen, unterstützt durch Anwendungen in Krankenhausüberwachungssystemen und in der Patientenversorgung für klinische Echtzeituntersuchungen. Obwohl diese Komponenten weniger mobil sind, spielen sie in der Intensivpflege eine entscheidende Rolle.

- Nach Anwendung

Der Markt ist je nach Anwendung in Diagnose und Behandlungsüberwachung unterteilt. Das Segment Behandlungsüberwachung dominierte den Markt im Jahr 2024, angetrieben durch den gestiegenen Bedarf an kontinuierlicher Bewertung der Therapieergebnisse in der chronischen und postoperativen Versorgung. Diese Geräte ermöglichen es Ärzten, den Patientenverlauf in Echtzeit zu verfolgen und so personalisierte und zeitnahe medizinische Interventionen zu ermöglichen.

Das Diagnosesegment wird voraussichtlich bis 2032 stark wachsen. Dies wird durch die Integration von KI und Echtzeitanalysen unterstützt, die die Früherkennung von Krankheiten und die klinische Entscheidungsfindung verbessern. Auch die Zunahme proaktiver Gesundheitsuntersuchungen und Vorsorgeuntersuchungen trägt zum Wachstum dieses Segments bei.

- Nach Endbenutzer

Der Markt ist nach Endnutzern in Krankenhäuser, Kliniken, ambulante Operationszentren, Diagnosezentren und häusliche Pflegeeinrichtungen segmentiert. Das Krankenhaussegment war 2024 mit dem größten Umsatzanteil Marktführer, unterstützt durch die Verfügbarkeit moderner Infrastruktur, einen hohen Patientenzustrom und die Notwendigkeit einer kontinuierlichen Überwachung auf Intensivstationen.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies ist auf den zunehmenden Trend zur Fernüberwachung, die steigende Zahl älterer Menschen und die gestiegenen Anforderungen an die Kosteneffizienz im Gesundheitswesen zurückzuführen. Technologische Fortschritte bei drahtlosen und tragbaren Überwachungslösungen machen die häusliche Pflege für das Management chronischer Erkrankungen zunehmend praktikabel und effektiv.

Marktregionale Analyse für Patientenüberwachungsgeräte der nächsten Generation

- Nordamerika dominierte den Markt für Patientenüberwachungsgeräte der nächsten Generation mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, eine schnelle Einführung von Technologien und günstige Erstattungsrahmen

- Gesundheitsdienstleister in der Region legen Wert auf Echtzeit-Fernüberwachungslösungen, um die Behandlungsergebnisse ihrer Patienten zu verbessern und die Zahl der Wiedereinweisungen ins Krankenhaus zu reduzieren. Dies führt zu einem weit verbreiteten Einsatz tragbarer und KI-gestützter Geräte.

- Das Wachstum der Region wird zusätzlich durch günstige Erstattungsrichtlinien, staatliche Initiativen zur Förderung der Telemedizin und die zunehmende Akzeptanz der häuslichen Pflege unterstützt. Diese Faktoren positionieren Nordamerika als führendes Zentrum für Patientenüberwachungstechnologien der nächsten Generation im klinischen und häuslichen Bereich.

Markteinblick in Patientenüberwachungsgeräte der nächsten Generation in den USA

Der US-Markt für Patientenüberwachungsgeräte der nächsten Generation erzielte 2024 mit 80,4 % den größten Umsatzanteil in Nordamerika. Dies ist auf die weit verbreitete Nutzung digitaler Gesundheitsversorgung, starke Erstattungsrahmen und die wachsende Nachfrage nach Fernüberwachungstechnologien zurückzuführen. Die fortschrittliche Gesundheitsinfrastruktur des Landes unterstützt den Einsatz KI-gestützter und tragbarer Überwachungsgeräte für das Management chronischer Krankheiten, die Telemedizin und die postakute Versorgung. Darüber hinaus fördern verstärkte Investitionen in die häusliche Pflege und die starke regulatorische Unterstützung digitaler Gesundheitsinnovationen die Marktdurchdringung weiter.

Markteinblick in Patientenüberwachungsgeräte der nächsten Generation in Europa

Der europäische Markt für Patientenüberwachungsgeräte der nächsten Generation wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch strengere Gesundheitsvorschriften, die zunehmende Belastung durch chronische Krankheiten und die steigende Nachfrage nach integrierten Versorgungslösungen begünstigt. Der Wandel hin zu wertorientierten Versorgungsmodellen und frühzeitiger Krankheitserkennung treibt die Einführung intelligenter Überwachungstechnologien voran. Sowohl öffentliche als auch private Gesundheitsdienstleister investieren in die digitale Transformation, und der Fokus der Region auf patientenzentrierte Versorgung beschleunigt die Verbreitung tragbarer und Fernüberwachungssysteme.

Markteinblick in Patientenüberwachungsgeräte der nächsten Generation in Großbritannien

Der britische Markt für Patientenüberwachungsgeräte der nächsten Generation wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Akzeptanz von Telemedizin und digitalen Gesundheitsinnovationen. Die staatliche Unterstützung der digitalen Transformation des NHS und der Initiativen zur Patientenselbstüberwachung fördert den Einsatz fortschrittlicher Überwachungsgeräte in der Primär-, Sekundär- und häuslichen Pflege. Die alternde Bevölkerung Großbritanniens und der verstärkte Fokus auf proaktives Management chronischer Krankheiten treiben die Nachfrage nach vernetzten Echtzeit-Gesundheitslösungen zusätzlich an.

Markteinblick in Patientenüberwachungsgeräte der nächsten Generation in Deutschland

Der deutsche Markt für Patientenüberwachungsgeräte der nächsten Generation wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die hohe öffentliche Gesundheitsfinanzierung, eine hoch digitalisierte medizinische Infrastruktur und die zunehmende Bedeutung der Präventivmedizin zurückzuführen. Der hohe Stellenwert des deutschen Datenschutzes und klinisch validierter Lösungen unterstützt den Einsatz sicherer und effektiver Patientenüberwachungstechnologien. Darüber hinaus fördert die deutsche Roadmap zur Digitalisierung des Gesundheitswesens, einschließlich eHealth-Initiativen, die Einführung intelligenter Wearables und Fernüberwachungssysteme im stationären und ambulanten Bereich.

Markteinblicke für Patientenüberwachungsgeräte der nächsten Generation im asiatisch-pazifischen Raum

Der Markt für Patientenüberwachungsgeräte der nächsten Generation im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 25,2 % wachsen. Dies ist auf steigende Gesundheitsausgaben, den Ausbau von Telemedizinplattformen und die verstärkte Fokussierung auf die Behandlung chronischer Krankheiten in der alternden Bevölkerung zurückzuführen. Länder wie China, Japan und Indien sind führend in diesem Wandel. Regierungen und private Akteure investieren massiv in digitale Gesundheitsökosysteme. Die wachsende Mittelschicht in der Region, das wachsende Bewusstsein für präventive Gesundheitsfürsorge und der zunehmende Zugang zu erschwinglichen Wearables beschleunigen das Marktwachstum.

Markteinblick in Japan für Patientenüberwachungsgeräte der nächsten Generation

Der japanische Markt für Patientenüberwachungsgeräte der nächsten Generation gewinnt dank der fortschrittlichen technologischen Infrastruktur des Landes, der alternden Bevölkerung und der hohen Standards für Innovationen im Gesundheitswesen an Bedeutung. Die Integration KI-gestützter Überwachungsgeräte in Krankenhäuser und Privathaushalte nimmt zu und wird von staatlichen Gesundheitsprogrammen stark unterstützt. Japans Schwerpunkt auf nicht-invasiven Fernversorgungstechnologien entspricht der kulturellen Vorliebe für hochtechnologische und dennoch diskrete Gesundheitslösungen, insbesondere bei älteren Menschen.

Markteinblick in Patientenüberwachungsgeräte der nächsten Generation in Indien

Der indische Markt für Patientenüberwachungsgeräte der nächsten Generation erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Begünstigt durch die rasante Digitalisierung, die hohe Bevölkerungsdichte und steigende Investitionen in die Gesundheitsinfrastruktur. Die zunehmende Verbreitung chronischer Krankheiten, die Nachfrage nach erschwinglichen Fernüberwachungstools und der Aufstieg digitaler Gesundheits-Startups treiben das Marktwachstum voran. Regierungsinitiativen wie Ayushman Bharat und Smart-City-Missionen fördern Innovationen im Gesundheitswesen und den Zugang zu Echtzeitüberwachung in städtischen und ländlichen Gebieten und machen Indien zu einem wichtigen Wachstumsmarkt.

Marktanteil von Patientenüberwachungsgeräten der nächsten Generation

Die Branche der Patientenüberwachungsgeräte der nächsten Generation wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- Medtronic (Irland)

- Masimo Corporation (USA)

- Abbott (USA)

- Nihon Kohden Corporation (Japan)

- Biotronik SE & Co. KG (Deutschland)

- Schiller AG (Schweiz)

- Smiths Medical, Inc. (Großbritannien)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Honeywell International Inc. (USA)

- Boston Scientific Corporation (USA)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Vyaire Medical, Inc. (USA)

- VitalConnect, Inc. (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Bittium Corporation (Finnland)

- iRhythm Technologies, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Patientenüberwachungsgeräte der nächsten Generation?

- Im April 2023 brachte GE HealthCare eine erweiterte Palette tragbarer Patientenüberwachungslösungen auf den Markt. Diese nutzen künstliche Intelligenz, um frühzeitig vor einer Verschlechterung des Zustands von Patienten im Krankenhaus und in abgelegenen Einrichtungen zu warnen. Diese Innovationen zielen darauf ab, die Behandlungsergebnisse zu verbessern, indem sie eine proaktive Versorgung in Echtzeit ermöglichen. Dies spiegelt das strategische Engagement von GE HealthCare für intelligente, skalierbare Überwachungstechnologien für unterschiedliche Pflegeumgebungen wider.

- Im März 2023 kündigte Philips die Einführung seines tragbaren Biosensorsystems der nächsten Generation in mehreren US-Gesundheitssystemen an. Das Gerät wurde für die kontinuierliche Überwachung von Atemfrequenz, Herzfrequenz und Mobilität entwickelt und hilft, eine Verschlechterung des Patientenzustands frühzeitig zu erkennen. Dieser Schritt unterstreicht Philips‘ kontinuierliche Investitionen in die digitale Transformation im Gesundheitswesen und seinen Schwerpunkt auf datengesteuerter Patientenversorgung in Echtzeit.

- Im März 2023 stellte die Masimo Corporation den Radius VSM vor, einen vielseitigen, tragbaren Vitalparameter-Monitor mit kabelloser Konnektivität und anpassbarer Parameterverfolgung. Der Radius VSM richtet sich an Krankenhäuser und die postakute Versorgung und ermöglicht nahtlose Patientenmobilität bei gleichzeitig kontinuierlicher Überwachung. Dies unterstreicht Masimos Rolle bei der Weiterentwicklung drahtloser und modularer Überwachungsplattformen.

- Im Februar 2023 erweiterte Current Health, ein Unternehmen von Best Buy Health, seine Fernversorgungsplattform um die Integration von FDA-zugelassenen Biosensoren und verbesserte KI-Funktionen für die prädiktive Überwachung. Diese Entwicklung unterstützt Gesundheitssysteme bei der Behandlung chronischer Erkrankungen und der Genesung nach der Entlassung und unterstreicht die Vision von Current Health, klinische Überwachung mit Benutzerfreundlichkeit auf Verbraucherebene zu verbinden.

- Im Januar 2023 brachte Medtronic seinen implantierbaren Herzmonitor (ICM) der nächsten Generation, LINQ II, auf neue globale Märkte. Dank Bluetooth-Konnektivität und KI-gestützter Analyse bietet das Gerät Ärzten eine langfristige Herzrhythmusüberwachung bei Vorhofflimmern und anderen Herzerkrankungen. Diese Erweiterung unterstreicht Medtronics Fokus auf minimalinvasive Langzeitdiagnoselösungen, die eine Patientenfernbehandlung ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.