Global Next Generation Targeted Oncology Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.26 Billion

USD

40.85 Billion

2025

2033

USD

15.26 Billion

USD

40.85 Billion

2025

2033

| 2026 –2033 | |

| USD 15.26 Billion | |

| USD 40.85 Billion | |

| % | |

|

Global Next-Generation Targeted Oncology Drug Market Segmentation, By Therapy (Targeted Therapy, Immunotherapy, Gene Therapy, Cell Therapy, Antibody-Drug Conjugates, and RNA-based Therapies), Indikation (Lung Cancer, Breast Cancer, Colorectal Cancer, Blood Cancers, Prostate Cancer, Brain Cancer und Pan-Tumorism Therapie

Next-Generation gezielte Onkologie Drogenmarkt Größe

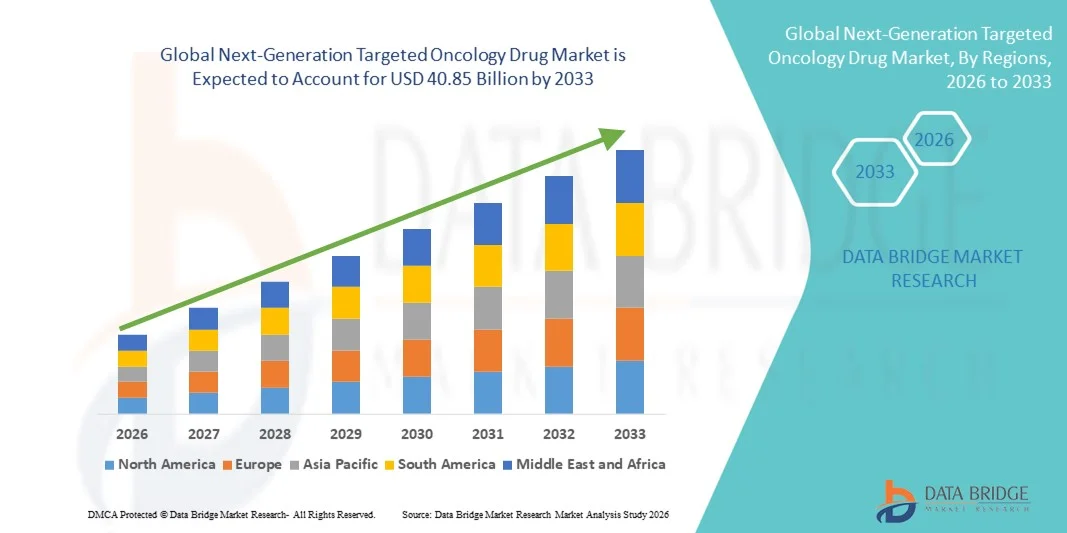

- Die weltweite nächste Generation, die sich auf die Drogenmarktgröße von Krebsmedikamenten richtete, wurde mit15,26 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen40,85 Milliarden USD bis 2033, beiCAGR von 13,10%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden weltweiten Krebsbelastung, der steigenden Nachfrage nach Präzisions- und personalisierten Therapien und schnellen Fortschritten inBiotechnologiewie CAR-T, mRNA-Plattformen und bispezifische Antikörper, die Innovation in gezielten Behandlungsansätzen vorantreiben

- Darüber hinaus werden zunehmende Investitionen in die Onkologic R&D der nächsten Generation, die Ausweitung der klinischen Studienaktivität und die zunehmende Einführung effektiver gezielter Therapien mit verbesserten klinischen Ergebnissen und weniger Nebenwirkungen als bevorzugte Wahl in der modernen Krebsversorgung in der nächsten Generation etabliert. Diese konvergierenden Faktoren beschleunigen die Marktaufnahme und erhöhen damit das Wachstum der Industrie deutlich

Next-Generation gezielte Onkologie Drogenmarktanalyse

- Next-Generation gezielte Onkologie-Medikamente, entwickelt, um Krebszellen genau anzugreifen, indem sie sich auf spezifische genetische Mutationen, molekulare Pathways und Tumor-Mikroumgebungsmarker konzentrieren, werden zunehmend zentrale Bestandteile moderner Krebsbehandlungsprotokolle in Krankenhäusern und spezialisierten Onkologie-Zentren aufgrund ihrer verbesserten Wirksamkeit, reduzierter systemischer Toxizität und personalisierter therapeutischer Ansatz

- Die zunehmende Nachfrage nach Onkologie-Medikamenten der nächsten Generation wird in erster Linie durch die steigende globale Krebsbelastung, die Ausweitung der Annahme von Präzisionsmedizin, die Erhöhung der Verfügbarkeit von biomarkerbasierten Diagnostik und kontinuierliche Fortschritte in Biotechnologie-Plattformen wieAntikörper-Drug-Konjugate(ADCs), CAR-T-Therapien und bispezifische Antikörper

- Nordamerika dominierte den zielgerichteten Onkologie-Drogenmarkt der nächsten Generation mit dem größten Umsatzanteil von 42,3% im Jahr 2025, gekennzeichnet durch starke FuE-Infrastruktur, günstige Rückerstattungsrahmen, schnelle regulatorische Zulassungen und eine hohe Konzentration führender biopharmazeutischer Unternehmen, wobei die USA ein erhebliches Wachstum in der klinischen Testaktivität und kommerzielle Starts innovativer zielgerichteter Therapien beobachten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region in der nächsten Generation sein, die in der Prognosezeit auf den Markt für Krebs, die Verbesserung der Gesundheitsinfrastruktur, die Erhöhung der Gesundheitsausgaben und die zunehmende Investitionen in die Biotechnologieforschung in Ländern wie China, Japan und Indien ausgerichtet ist.

- Das Segment Antikörper-Drug-Konjugate dominierte den Markt mit einem Marktanteil von 38,6% im Jahr 2025, angetrieben durch ihre Fähigkeit, potente cytotoxische Mittel direkt an Tumorzellen mit hoher Spezifität liefern, regulatorische Zulassungen erweitern und starke klinische Pipeline-Aktivität zeigen verbesserte Überlebensergebnisse über mehrere Krebsanzeigen

Report Scope und Next-Generation gezielte Onkologie Drogenmarktsegmentierung

| Attribute | Next-Generation gezielte Onkologie Drogen-Key-Markt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Next-Generation Zielgerichtete Onkologie Drogenmarkt Trends

Präzisions-Onkologie-Vorrichtung durch Biomarker-getriebene und ADC-Innovation

- Ein bedeutender und beschleunigter Trend in der globalen nächsten Generation, der auf den Krebsmedikamentmarkt zielt, ist die vertiefende Integration von biomarkergetriebener Präzisionsmedizin und fortschrittlichen therapeutischen Plattformen wie Antikörper-Drug-Konjugate (ADCs) und bispezifische Antikörper. Diese Fusion von gezielter Biologie und fortgeschrittener Arzneimittel-Engineering ist deutlich Verbesserung der Behandlungsspezifität und klinischen Ergebnisse

- So haben einige kürzlich zugelassene ADC-Therapien, die auf HER2 und andere Tumor-spezifische Antigene ausgerichtet sind, ein verbessertes progressionsfreies Überleben bei Brust- und Lungenkrebspatienten gezeigt. Ebenso zeigen bispezifische Antikörper der nächsten Generation vielversprechende Ergebnisse in hämatologischen Malignitäten, indem sie Immunzellen effektiver eingreifen

- Fortgeschrittene molekulare Profilierung ermöglicht Onkologen, handlungsfähige genetische Mutationen und maßgeschneiderte Therapien entsprechend zu identifizieren, Reaktionsraten zu verbessern und unnötige Toxizität zu minimieren. So unterstützen sequenzierende Technologien der nächsten Generation eine genauere Patientenschichtung und Therapieoptimierung über mehrere Tumortypen hinweg. Darüber hinaus zielgerichtete Liefersysteme verbessern die Drogenpotenz und reduzieren Off-Target-Effekte

- Die nahtlose Integration der Begleitdiagnostik mit gezielten Therapien erleichtert ein personalisiertes Behandlungsökosystem. Durch koordinierte diagnostische Tests und therapeutische Selektion können medizinische Anbieter Behandlungsstrategien mit individueller Tumorbiologie ausrichten und ein genaueres und ergebnisorientiertes Onkologie-Pflegemodell erstellen

- Dieser Trend hin zu individuelleren, mechanikspezifischen und biologisch angebauten Krebsbehandlungen ist grundsätzlich eine Neuformulierung der klinischen Onkologiestandards. Daher investieren führende biopharmazeutische Unternehmen stark in den Ausbau von ADC-Pipelines, CAR-T-Plattformen der nächsten Generation und Tumor-agnostische Therapien mit breiterer Anwendbarkeit

- Die Nachfrage nach gezielten Onkologie-Medikamenten mit verbesserter Wirksamkeit, verwaltbaren Sicherheitsprofilen und einer präzisen Patientenauswahl wächst in den entwickelten und aufstrebenden Märkten rapide, da Gesundheitssysteme zunehmend die wertbasierte und personalisierte Krebsversorgung priorisieren

- Steigende Investitionen in Plattformen der nächsten Generation wie mRNA-basierte Krebs-Impfstoffe und Gen-Editieren-Technologien erweitern die Innovationslandschaft und schaffen neue therapeutische Möglichkeiten über konventionelle gezielte Inhibitoren und monoklonale Antikörper

Next-Generation Targeted Onkology Drug Market Dynamics

Fahrer

Weltweiter Krebs Burden und Rapid Precision Medicine Adoption

- Das zunehmende globale Auftreten von Krebs, verbunden mit einer beschleunigten Einführung von Präzisionsmedizin-Ansätzen, ist ein bedeutender Treiber für die verstärkte Nachfrage nach der nächsten Generation, die auf Krebsmedikamente ausgerichtet ist

- So haben in den letzten Jahren mehrere Regulierungsbehörden beschleunigte Zulassungen für biomarkerorientierte Therapien erteilt, die ungerechtfertigte Anforderungen an Lungen-, Brust- und hämatologische Krebserkrankungen betreffen. Solche strategischen regulatorischen Unterstützungs- und Innovationsinitiativen von wichtigen Pharmaunternehmen sollen das Marktwachstum während des Prognosezeitraums vorantreiben

- Da Kliniker Therapien mit verbesserter Wirksamkeit und weniger systemischen Nebenwirkungen suchen, bieten gezielte Onkologie-Medikamente Vorteile wie selektive Tumorhemmung, verbesserte Überlebensergebnisse und reduzierte Schäden an gesunden Geweben im Vergleich zur herkömmlichen Chemotherapie

- Darüber hinaus ist die Ausweitung der Verfügbarkeit von genomischen Test- und Begleitdiagnostiken, um präzise Therapien zugänglicher zu machen und die Integration gezielter Therapien in die Standard-Onkologie-Praxis auf den großen Gesundheitsmärkten zu unterstützen.

- Die zunehmende Betonung auf personalisierte Behandlungsregime, Kombinationstherapiestrategien und gezielte Eingriffe in früherer Linie ist die Annahme sowohl in akademischen medizinischen Zentren als auch in gemeinschaftlichen Onkologie-Einstellungen. Erhöhung der Ausgaben für die Gesundheitsversorgung und unterstützende Erstattungsrahmen tragen zur Markterweiterung bei

- Regierungsinitiativen zur Förderung der Krebsforschung und seltene Anreize für die Entwicklung von Medikamenten in der Onkologie verstärken Innovationspipelines und fördern eine schnellere klinische Weiterentwicklung neuer gezielter Therapien

- Die Expansion von onkologieorientierten biopharmazeutischen Startups und strategischen Partnerschaften zwischen großen Pharma- und Biotech-Firmen beschleunigt die Zeitpläne für die Drogenentdeckung und erhöht die Wettbewerbsintensität auf dem Markt

Zurückhaltung/Challenge

Hohe Behandlungskosten und komplexe Regelwege

- Im Hinblick auf die hohen Kosten der nächsten Generation gezielte onkologische Therapien stellen eine bedeutende Herausforderung für eine breitere globale Marktdurchdringung dar. Da viele fortschrittliche Behandlungen komplexe Biologik-Produktion und Präzisionsdiagnostik beinhalten, sind sie mit Premium-Preisstrukturen verbunden, Erhöhung der Erschwinglichkeit bei Gesundheitssystemen und Patienten

- So haben sich z.B. teure CAR-T-Therapien und bestimmte ADC-Regime in mehreren Märkten mit einer Erstattungsprüfung konfrontiert, wodurch die Zahler über weit verbreitete Abdeckungen vorsichtig sind.

- Die Bewältigung von Preis- und Zugangsherausforderungen durch wertebasierte Preismodelle, erweiterte Versicherungsdeckung und Unterstützungsprogramme für Patienten ist entscheidend für die Verbesserung der Adoption. Unternehmen betonen zunehmend klinische Nutzendaten und langfristige Überlebensergebnisse, um Premium-Preisstrategien zu rechtfertigen. Darüber hinaus können strenge regulatorische Anforderungen und langwierige klinische Testzeiträume die Produktstarts verzögern und die Entwicklungskosten erhöhen

- Während regulatorische Wege für Durchbruchs- und Waisendrogen eine gewisse Beschleunigung bieten, bleibt die Komplexität der Biologikherstellung und -sicherheitsüberwachung ein Hürde für eine schnelle Kommerzialisierung, insbesondere in Schwellenländern.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierungsstrategien, erweiterte globale Partnerschaften, optimierte regulatorische Prozesse und eine breitere Entwicklung der Gesundheitsinfrastruktur werden für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Ein begrenzter Zugang zu fortgeschrittenen genomischen Test- und spezialisierten Behandlungszentren in Ländern mit niedrigem und mittlerem Einkommen beschränkt die Patientenberechtigung für Präzisionstherapien, wodurch eine umfassendere globale Adoption ermöglicht wird

- Mögliche Sicherheitsbedenken wie immunbedingte schädliche Ereignisse und langfristige Toxizitätsüberwachungsanforderungen können zu einer Hesitation zwischen Klinikern und Regulatoren führen, die die Geschwindigkeit der Therapieaufnahme beeinflusst

Next-Generation Targeted Oncology Drug Market Scope

Der Markt wird auf der Grundlage von Therapie, Indikation, Wirkmechanismus und Endbenutzer segmentiert.

- Von der Therapie

Auf der Grundlage der Therapie wird der weltweite, auf den Krebsmedikamentmarkt ausgerichtete Onkologie-Medikamentmarkt in gezielte Therapie, Immuntherapie, Gentherapie, Zelltherapie, Antikörper-Drug-Konjugate (ADCs) und RNA-basierte Therapien segmentiert. Das Segment Antikörper-Drug-Konjugate (ADC) dominierte den Markt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, angetrieben durch ihre Fähigkeit, selektiv hochwirksame cytotoxische Mittel direkt an Krebszellen zu liefern und die systemische Toxizität zu minimieren. ADCs haben eine starke klinische Wirksamkeit gegenüber Brust-, Lungen- und Hämatologenkrebs nachgewiesen, was zu einer Ausweitung der regulatorischen Zulassungen beiträgt. Ihre wachsende klinische Pipeline und verbesserte Linker-Payload-Technologien stärken die Marktführerschaft weiter. Darüber hinaus investieren Pharmaunternehmen stark in ADC-Plattformen der nächsten Generation, um die Spezifität und Haltbarkeit der Reaktion zu verbessern.

Das Zelltherapie-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, die durch schnelle Fortschritte in CAR-T, TCR-T und entwickelt NK-Zellplattformen. Die zunehmende regulatorische Zulassung und die Ausweitung von Indikationen in hämatologischen Malignitäten und soliden Tumoren beschleunigen die Adoption. Kontinuierliche Verbesserungen der Fertigungsskalierbarkeit und des Sicherheitsmanagements erhöhen die Zugänglichkeit. Strategische Kooperationen zwischen Biotech-Firmen und großen Pharmaunternehmen unterstützen ebenfalls den Ausbau der Pipeline. Steigende klinische Erfolgsquoten und personalisierte Behandlungspotenzial Positionszelltherapie als Wachstumssegment in den kommenden Jahren.

- Indikation

Auf der Grundlage der Indikation wird der Markt in Lungenkrebs, Brustkrebs, Dickdarmkrebs, Blutkrebs, Prostatakrebs, Hirnkrebs und Bauchtumortherapien segmentiert. Das Segment Lungenkrebs dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die hohe globale Prävalenz von nicht-kleinen Zell-Lungenkrebs und die Verfügbarkeit mehrerer zielgerichteter Agenten, die EGFR, ALK, KRAS und andere Mutationen ansprechen. Kontinuierliche Biomarker-Entdeckungen und begleitende Diagnosefortschritte unterstützen die Therapieerweiterung. Starke klinische Pipeline-Aktivität und häufige regulatorische Zulassungen verstärken die Segmentherrschaft weiter. Hohe Sensibilisierungs- und Screening-Initiativen in entwickelten Märkten tragen ebenfalls zur nachhaltigen Nachfrage bei.

Das Pan-Tumor-Therapien-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, durch die Entstehung von Tumor-agnostischen Medikamenten, die gezielt bestimmte genetische Veränderungen, unabhängig von der Entstehung von Krebs. Die zunehmende Annahme einer umfassenden genomischen Profilierung ermöglicht eine umfassendere Identifizierung förderfähiger Patienten. Regulatorische Unterstützung für biomarkergetriebene Zulassungen beschleunigt die Kommerzialisierung. Die zunehmende Akzeptanz von melkationsbasierten Behandlungsansätzen treibt das Wachstum weiter voran. Diese Verlagerung auf die molekulare Klassifikation des Krebses ist weltweit eine Neudefinition der Behandlungsparadigmen.

- Durch den Mechanismus der Aktion

Auf der Grundlage des Wirkmechanismus wird der Markt in Immunaktivierung, Onkogene Targeting, DNA-Schäden Antwortmodulatoren, Tumor-Mikroumgebungsmodulation und Apoptose-Induktion segmentiert. Das Onkogene-Targeting-Segment dominierte den Markt im Jahr 2025, unterstützt durch umfangreiche Verwendung von Kleinmolekülinhibitoren und monoklonalen Antikörpern, die bestimmte Treibermutationen blockieren. Ein etablierter klinischer Erfolg bei der Zielsetzung von EGFR, HER2, BRAF und anderen Onkogenes hält Nachfrage. Kontinuierliche Innovation in Inhibitoren der nächsten Generation, die Widerstandsmutationen ansprechen, stärkt dieses Segment weiter. Starke medizinische Vertrautheit und breit angelegte Inklusion tragen auch zur Führung bei.

Das Immunaktivierungssegment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, was durch die Erweiterung von Anwendungen von Immun-Checkpoint-Inhibitoren, bispezifischen Antikörpern und entwickelten Zelltherapien getrieben wird. Fortschritte bei immunmodulierenden Mechanismen verbessern Überlebensergebnisse über mehrere Krebserkrankungen. Kombinationsregime, die immunbasierte Therapien mit zielgerichteten Wirkstoffen integrieren, gewinnen klinische Akzeptanz. Die fortschreitende Erforschung neuartiger Immunwege erweitert weiterhin therapeutische Möglichkeiten. Die zunehmende Investition in die Immunonkologie Pipelines unterstützt langfristige Expansion.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in spezialisierte Krebskliniken, akademische & Forschungsinstitute, ambulante Infusionszentren und Heimpflege segmentiert. Spezialisierte Krebskrankenhäuser dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025, die auf ihre fortschrittliche Behandlungsinfrastruktur, die Verfügbarkeit von Präzisionsdiagnostikwerkzeugen und die Expertise bei der Verabreichung komplexer biologischer Therapien wie CAR-T und ADCs zurückzuführen ist. Diese Zentren führen oft klinische Studienbeteiligung und frühzeitige Einführung innovativer Medikamente. Umfassende Onkologie-Pflegemodelle und multidisziplinäre Teams stärken ihre Position weiter. Höherer Patienten-Fußfall für fortgeschrittene Krebsbehandlungen hält Umsatz Dominanz.

Das Segment Ambulatory Infusion Centers wird die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch die zunehmende Verschiebung in Richtung ambulante Krebsversorgung und kostengünstige Behandlungsmodelle angetrieben wird. Die wachsende Verfügbarkeit von gezielten Biologen, die für die ambulante Verabreichung geeignet sind, unterstützt die Expansion. Patienten bevorzugen bequeme Pflegeeinstellungen, die die Krankenhausaufenthaltszeit und die Gesamtbehandlungslast reduzieren. Gesundheitssysteme fördern auch dezentrale Onkologiedienste, um Kosten zu optimieren. Die Erweiterung von Spezialinfusionsnetzen in den entwickelten und aufstrebenden Märkten beschleunigt das Segmentwachstum weiter.

Next-Generation gezielte Onkologie Drogenmarkt Regionale Analyse

- Nordamerika dominierte den zielgerichteten Onkologie-Drogenmarkt der nächsten Generation mit dem größten Umsatzanteil von 42,3% im Jahr 2025, gekennzeichnet durch starke FuE-Infrastruktur, günstige Rückerstattungsrahmen, schnelle regulatorische Zulassungen und eine hohe Konzentration führender biopharmazeutischer Unternehmen

- Healthcare-Anbieter in der Region schätzen die verbesserte klinische Wirksamkeit, Präzisions-basierte Behandlung Ansatz und günstige Rückerstattungsrahmen im Zusammenhang mit der nächsten Generation gezielte Onkologie-Medikamente, insbesondere in den Vereinigten Staaten und Kanada

- Diese weit verbreitete Adoption wird durch fortgeschrittene genomische Testfähigkeiten, eine starke Präsenz führender biopharmazeutischer Unternehmen, umfangreiche klinische Studienaktivitäten und die wachsende Präferenz für personalisierte Krebsbehandlung unterstützt, die gezielte Therapien der nächsten Generation als Eckpfeiler der modernen Onkologie-Betreuung in der ganzen Region

US Next-Generation Targeted Oncology Drug Market Insight

Der US-amerikanische Markt für Onkologie-Drogen eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch robuste Onkologie-Forschungsförderung, schnelle regulatorische Zulassungen und eine weit verbreitete Einführung von Präzisionsmedizin gefördert wurde. Healthcare-Anbieter priorisieren zunehmend biomarkergetriebene Therapien und fortgeschrittene Biologik, um das Überleben der Patienten zu verbessern. Die wachsende Präsenz führender biopharmazeutischer Unternehmen, verbunden mit einer starken klinischen Testaktivität, fördert die Markterweiterung. Darüber hinaus trägt die Integration umfassender genomischer Profilierung und günstiger Rückerstattungsrahmen maßgeblich zum nachhaltigen Marktwachstum bei.

Europa Next-Generation Targeted Oncology Drug Market Insight

Die europäische nächste Generation, die auf den Krebsmedikamentmarkt ausgerichtet ist, soll sich während des gesamten Prognosezeitraums auf einen beträchtlichen CAGR ausweiten, der vor allem durch eine zunehmende Krebsprävalenz und unterstützende regulatorische Wege für innovative Therapien angetrieben wird. Der Anstieg der personalisierten Medizininitiativen, verbunden mit dem Ausbau des Zugangs zur Begleitdiagnostik, fördert die Annahme in den großen europäischen Ländern. Die europäischen Gesundheitssysteme betonen wertbasierte Behandlungsansätze und verbesserte Patientenergebnisse. Die Region erlebt bemerkenswertes Wachstum in den Krankenhaus-Onkologiezentren und Forschungseinrichtungen, wobei gezielte Therapien in Standard-Krebsversorgungsprotokolle integriert werden.

U.K. Next-Generation Targeted Oncology Drug Market Insight

Der US-amerikanische Markt für Onkologie-Medikamente wird voraussichtlich während des Prognosezeitraums zu einem bemerkenswerten CAGR wachsen, der von einer starken staatlichen Unterstützung für die Krebsforschung und der zunehmenden Einführung von Präzisions-Onkologie-Praktiken angetrieben wird. Darüber hinaus sind steigendes Bewusstsein in Bezug auf die Frühkrebsdiagnostik und den Zugang zu genomischen Testdiensten ermutigen Gesundheitsdienstleister, gezielte Therapien durchzuführen. Das etablierte klinische Forschungs-Ökosystem und die Teilnahme an multinationalen Onkologie-Studien werden voraussichtlich weiterhin das Marktwachstum fördern.

Deutschland Next-Generation Targeted Oncology Drug Market Insight

Die für den Onkologie-Drogenmarkt in Deutschland angestrebte nächste Generation soll sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, der durch fortgeschrittene Gesundheitsinfrastruktur und starke Investitionen in biopharmazeutische Innovation gefördert wird. Deutschlands Schwerpunkt auf Forschung Exzellenz und frühe Einführung von bahnbrechenden Therapien fördert die Aufnahme von gezielten Onkologie-Medikamenten in akademischen und spezialisierten Krebskliniken. Die Integration der molekularen Diagnostik mit der Therapieentscheidung wird auch immer häufiger, mit einer starken Vorliebe für klinisch validierte, hochwirksame Therapien, die auf nationale Gesundheitsstandards ausgerichtet sind.

Asien-Pazifik Next-Generation Targeted Oncology Drug Market Insight

Der Asien-Pazifik-Markt der nächsten Generation für Onkologie-Medikamente ist bereit, während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR zu wachsen, der durch zunehmende Krebsinzidenz, steigende Gesundheitsausgaben und Erweiterung der Biotechnologie in Ländern wie China, Japan und Indien angetrieben wird. Der wachsende Fokus der Region auf Präzisionsmedizin, unterstützt von staatlichen Initiativen zur Verbesserung der Onkologie-Pflege-Infrastruktur, ist die Einführung der Therapie. Da sich Asia-Pacific als bedeutendes Zentrum für klinische Studien und Biologik-Produktion herausstellt, wächst die Zugänglichkeit fortgeschrittener gezielter Therapien auf eine breitere Patientenpopulation.

Japan Next-Generation Targeted Onkologie Drogenmarkt Insight

Die nächste Generation in Japan, die auf den Krebsmedikamentmarkt ausgerichtet ist, gewinnt aufgrund des fortgeschrittenen Ökosystems der Medizintechnik, der alternden Bevölkerung und der starken Betonung der innovativen Krebsbehandlung an Dynamik. Das japanische Gesundheitssystem legt großen Wert auf frühe Diagnose- und Präzisionstherapien, die Einführung gezielter onkologischer Medikamente. Die Integration von genomischen Medikamenteninitiativen mit Krankenhaus-Onkologie-Diensten fördert das Wachstum. Darüber hinaus dürfte die Beteiligung Japans an der globalen Onkologie-Klinikforschung die Nachfrage nach fortschrittlichen biologen und zellbasierten Therapien sowohl im öffentlichen als auch im privaten Gesundheitswesen ankurbeln.

Indien Next-Generation Targeted Oncology Drug Market Insight

Die indische nächste Generation zielorientierten Onkologie-Medikament-Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen Raum im Jahr 2025, der auf die wachsende Gesundheitsinfrastruktur des Landes, die steigende Krebsbelastung und die zunehmende Einführung fortschrittlicher medizinischer Technologien zurückzuführen ist. Indien steht als einer der am schnellsten wachsenden Märkte für Präzisions-Onkologie, mit gezielten Therapien gewinnen Traktion in tertiären Krankenhäusern und privaten Krebszentren. Die Förderung einer verbesserten Krebsdiagnostik, staatliche Gesundheitssysteme und die wachsende Präsenz von inländischen und multinationalen Pharmaunternehmen sind wichtige Faktoren, die das Marktwachstum in Indien fördern.

Next-Generation Targeted Oncology Drug Market Share

Die Next-Generation Targeted Oncology Drug Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- F. Hoffmann-La Roche AG (Schweiz)

- Bristol-Myers Squibb Company (USA)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- AstraZeneca (USA)

- Amgen Inc. (USA)

- BioNTech SE (Deutschland)

- Gilead Sciences, Inc. (USA)

- AbbVie Inc. (USA)

- BeOne Medicines (USA)

- Incyte Corporation (USA)

- Takeda Pharmaceutical Company Ltd (Japan)

- Daiichi Sankyo Co., Ltd. (Japan)

- GT Biopharma, Inc. (USA)

- IDEAYA Biosciences, Inc. (USA)

- Zymeworks Inc. (Kanada)

- SOTIO Biotech (Tschechische Republik)

- Plus Therapeutics, Inc. (USA)

- Prescient Therapeutics Ltd (Australien)

Was sind die jüngsten Entwicklungen im globalen Next-Generation Targeted Oncology Drug Market?

- Im September 2025 genehmigte die US Food and Drug Administration eine neue subkutane Formulierung der Krebs-Immuntherapie Keytruda von Merck, Marken Keytruda Qlex, die eine schnelle 1–2-minütige Injektion gegen traditionelle intravenöse Infusion ermöglichte, die Patientenbequemlichkeit und klinische Administrationseffizienz für eine der meistverkauften gezielten Therapien der Onkologie deutlich verbessert.

- Im August 2025 trat Bayer mit Kumquat Biosciences eine strategische Zusammenarbeit im Wert von bis zu 1,3 Milliarden USD ein, um einen KRAS G12D-Inhibitor zu entwickeln, der auf eine historisch hart zu behandelnde Krebsmutation abzielt, Präzisions-Onkologie-Bemühungen in Pankreas-, Dickdarm- und Lungenkrebs verstärkt und gezielte Therapieansätze anspricht.

- Im Juni 2025 unterschrieb Bristol Myers Squibb mit BioNTech einen bis zu 11 Milliarden strategischen Deal, um ein bispezifisches Antikörper-Krebs-Medikament der nächsten Generation (BNT327) in über 20 klinischen Studien zu entwickeln und zu vermarkten.

- Im April 2025 (reported in Verywell Health) zeigte das Antikörper-Drug-Konjugat Enhertu (trastuzumab deruxtecan) vielversprechende Zwischen-Klinikergebnisse in Kombinationstherapie als potenzielle Erst-Line-Behandlung für metastasierende HER2-positive Brustkrebs, was eine erweiterte Verwendung von ADCs der nächsten Generation über etablierte Einstellungen hinaus nahelegte

- Im März 2025 kündigte Indiens Sun Pharmaceutical Industries Pläne an, US-basierte Checkpoint Therapeutics für $355 Millionen zu erwerben, seine Immuntherapie und gezieltes Onkologie-Portfolio zu erweitern und FDA-genehmigte fortgeschrittene Hautkrebsbehandlungen zu seiner globalen Onkologie Franchise hinzuzufügen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.