Global Non Cloud Personal And Entry Level Storage Pels Market

Marktgröße in Milliarden USD

CAGR :

%

USD

152.32 Billion

USD

955.44 Billion

2025

2033

USD

152.32 Billion

USD

955.44 Billion

2025

2033

| 2026 –2033 | |

| USD 152.32 Billion | |

| USD 955.44 Billion | |

| % | |

|

Globale Marktsegmentierung für private und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Anbindung nach Produkt (beschreibbare Datenträger, USB-Sticks, Festplatten und SSDs), Speichersystem (Serial Attached SCSI (SAS), Direct Attached Storage (DAS), Network Attached Storage (NAS), Cloud-Speicher und Sonstige), Technologie (Magnetspeicher und SSD), Endnutzer (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Konsumgüter und Einzelhandel, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Energieversorger, Regierung und Verteidigung, Bildung und Forschung, Medien und Unterhaltung, Fertigung, Unternehmen und Beratung und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für persönliche und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Speicher und wie hoch ist seine Wachstumsrate?

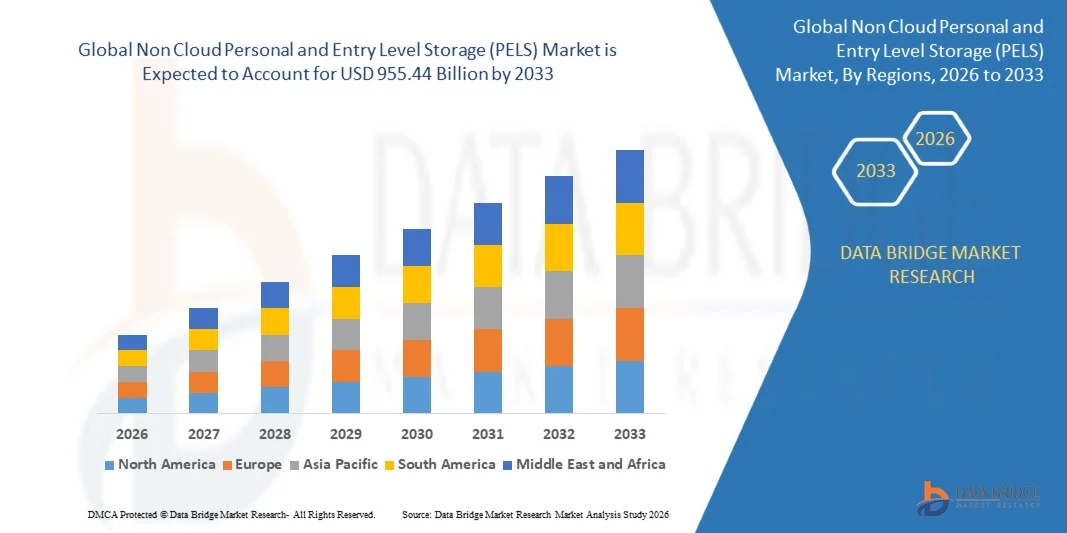

- Der globale Markt für private und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Anbindung hatte im Jahr 2025 einen Wert von 152,32 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 955,44 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,80 % im Prognosezeitraum entspricht.

- Das rapide Wachstum des Volumens digitaler Daten hat das Wachstum des Marktes für nicht-cloudbasierte, persönliche und Einstiegsspeicherlösungen (PELS) direkt beeinflusst.

- Auch der stetige Anstieg der Datenmenge und die zunehmende Komplexität bei deren Verarbeitung fördern das Wachstum des Marktes für nicht-cloudbasierte, persönliche und Einstiegsspeicherlösungen (PELS).

- Zudem wirken sich die steigende Anzahl von Smartphones, Laptops und Tablets sowie die zunehmende Nutzung von Online-Spielen und Internetmedien positiv auf das Wachstum des Marktes aus.

Was sind die wichtigsten Erkenntnisse über den Markt für private und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Anbindung?

- Die steigende Anzahl von Smartphones, Laptops und Tablets sowie die zunehmende Nutzung von Online-Spielen und Internetmedien wirken sich ebenfalls positiv auf das Wachstum des Marktes aus.

- Darüber hinaus tragen die rasante Expansion der IT- und Telekommunikationsbranche weltweit sowie der rapide Anstieg von Datenverlusten in verschiedenen Branchen und die Nachfrage nach Datensicherungen zur Datensicherheit maßgeblich zum Wachstum des Marktes für nicht-cloudbasierte, persönliche und Einstiegsspeicherlösungen (PELS) bei.

- Nordamerika dominierte den Markt für private und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Anbindung mit einem Umsatzanteil von 36,25 % im Jahr 2025. Treiber dieser Entwicklung waren die starke Verbreitung fortschrittlicher Computergeräte, das hohe Wachstum im Bereich der Halbleiterinnovationen und die rasche Ausbreitung speicherintensiver Anwendungen in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,69 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die boomende Nachfrage nach Unterhaltungselektronik, die rasante Digitalisierung und die Expansion der Halbleiter- und Speichergeräteherstellung in China, Japan, Indien und Südkorea.

- Das Segment der Festplatten (HDDs) dominierte den Markt mit einem Anteil von 42,6 % im Jahr 2025, angetrieben durch hohe Speicherkapazität, Erschwinglichkeit und weitverbreitete Nutzung für persönliche Datensicherungen, Multimedia-Archivierung und Datenmanagement in kleinen Büros.

Berichtsumfang und Marktsegmentierung für nicht-Cloud-basierte persönliche und Einstiegsspeicherlösungen (PELS)

|

Attribute |

Wichtige Markteinblicke in den Markt für nicht-cloudbasierte persönliche und Einstiegsspeicherlösungen (PELS) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für private und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Speicher?

„ Zunehmender Trend hin zu tragbaren, PC-integrierten, nicht-Cloud-basierten persönlichen Speicherlösungen mit hoher Kapazität “

- Der Markt für nicht-cloudbasierte, persönliche und Einsteiger-Speicherlösungen (PELS) verzeichnet eine zunehmende Verlagerung hin zu kompakten, hochkapazitiven und USB-betriebenen Speichergeräten, die für die persönliche Datensicherung, Medienspeicherung und den leichten professionellen Einsatz konzipiert sind.

- Hersteller bringen mobile, SSD-basierte und softwareintegrierte Speicherlösungen auf den Markt, die schnellere Übertragungsgeschwindigkeiten, verbesserte Datensicherheit und nahtlose Interoperabilität mit PCs, Laptops und Tablets bieten.

- Die steigende Nachfrage nach kostengünstigen, langlebigen und sofort einsatzbereiten externen Speichergeräten beschleunigt deren Verbreitung bei Privatanwendern, Studenten, Freiberuflern und kleinen Unternehmen.

- Beispielsweise haben Unternehmen wie Seagate, Western Digital, Toshiba und Samsung ihre Produktportfolios für den persönlichen Gebrauch und Einsteiger-Speicherlösungen mit verbesserter Verschlüsselung, automatisierter Datensicherung, NVMe-basierten SSDs und plattformübergreifender Nutzbarkeit aufgerüstet.

- Der wachsende Bedarf an persönlicher Datenverwaltung, Medienarchivierung, Speichererweiterung für Spiele und Offline-Backups treibt den Übergang zu schnelleren, leichteren und tragbaren Speichergeräten voran.

- Da der Konsum digitaler Inhalte weltweit zunimmt, werden Nicht-Cloud-PELS-Produkte weiterhin eine entscheidende Rolle bei der sicheren, lokalen und leistungsstarken Datenspeicherung spielen.

Was sind die wichtigsten Treiber des Marktes für private und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Speicher?

- Steigende Nachfrage nach erschwinglichen, zuverlässigen und benutzerfreundlichen externen Speichergeräten zur Unterstützung von Datensicherung, Multimedia-Speicherung, Spielebibliotheken und Dokumentenverwaltung in kleinen Büros.

- Beispielsweise erweiterten führende Unternehmen wie Seagate, Western Digital und Solidigm im Jahr 2025 ihr Portfolio an HDDs und SSDs um höhere Lese-/Schreibgeschwindigkeiten, automatische Backup-Funktionen und verbesserte Sicherheitsfunktionen.

- Die zunehmende Nutzung hochauflösender Medien (4K/8K-Videos, Spieleinhalte, digitale Fotografie) steigert den Bedarf an größeren und schnelleren persönlichen Speichermedien in den USA, Europa und im asiatisch-pazifischen Raum.

- Fortschritte bei der SSD-Architektur, der NVMe-Leistung, der Langlebigkeit portabler Laufwerke und dem energiesparenden Betrieb haben die Effizienz, Zuverlässigkeit und Lebensdauer von Einsteiger-Speicherprodukten verbessert.

- Die zunehmende Nutzung von Laptops, Tablets, Smart-Geräten und Home-Office-Systemen erzeugt eine Nachfrage nach USB-C- und USB-3.2-Speichergeräten mit hoher Kapazität und mehreren Plattformen.

- Unterstützt durch die zunehmende Digitalisierung, die Erstellung von Inhalten und die Datengenerierung in Privathaushalten wird für den Markt für Nicht-Cloud-PELS ein starkes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für private und Einsteiger-Speicherlösungen (PELS) außerhalb der Cloud?

- Die hohen Preise für SSDs mit hoher Kapazität und hochwertige tragbare Speichergeräte schränken die Akzeptanz bei preissensiblen Verbrauchern in Entwicklungsländern ein.

- Beispielsweise führten im Zeitraum 2024–2025 Preisschwankungen bei NAND-Flashspeichern, Engpässe in der Lieferkette und Komponentenknappheit zu höheren Produktionskosten für große Speicherhersteller.

- Herausforderungen bei der Verwaltung der Gerätekompatibilität, der Datenübertragungsstandards (USB-C, Thunderbolt) und der sich weiterentwickelnden Dateisystemformate führen zu technischen Komplexitäten für Endbenutzer.

- Das begrenzte Wissen der Verbraucher über die Leistungsunterschiede zwischen HDDs, SSDs und Hybridspeichern erschwert fundierte Kaufentscheidungen, insbesondere in Schwellenländern.

- Der Wettbewerb durch Cloud-Speicherplattformen (Google Drive, iCloud, OneDrive) und abonnementbasierte digitale Speicherdienste verringert die Abhängigkeit von physischen persönlichen Speichermedien.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf kostenoptimierte SSD-Modelle, hybride Speicherlösungen, sicherheitsoptimierte Firmware und benutzerfreundliche Managementsoftware, um die weltweite Marktakzeptanz zu stärken.

Wie ist der Markt für private und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Speicher segmentiert?

Der Markt ist segmentiert nach Produkt, Speichersystem, Technologie und Endnutzer .

• Nebenprodukt

Basierend auf dem Produkt ist der Markt für private und Einsteiger-Speicherlösungen (PELS) in beschreibbare Datenträger, USB-Sticks, Festplatten (HDDs) und Solid-State-Drives (SSDs) unterteilt. Festplatten (HDDs) dominierten den Markt mit einem Anteil von 42,6 % im Jahr 2025. Gründe hierfür waren die hohe Speicherkapazität, der günstige Preis und die weitverbreitete Nutzung für private Datensicherungen, Multimedia-Archivierung und die Datenverwaltung in kleinen Büros. HDDs sind weiterhin beliebt aufgrund der niedrigen Kosten pro Gigabyte und ihrer Zuverlässigkeit für die langfristige lokale Datenspeicherung.

Das Segment der Solid-State-Drives (SSDs) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Nachfrage nach schnellen Dateiübertragungen, portablen Speicherlösungen, Gaming-Erweiterungen und professionellen Medien-Workflows. Die zunehmende Verbreitung ultraschneller, portabler NVMe-SSDs trägt zusätzlich zum Wachstum bei. Mit dem wachsenden Datenvolumen privater Nutzer werden SSDs ihren Marktanteil weiter ausbauen, insbesondere bei Nutzern, die hohe Leistung und Mobilität benötigen.

• Durch das Speichersystem

Basierend auf dem Speichersystem ist der Markt in Serial Attached SCSI (SAS), Direct Attached Storage (DAS), Network Attached Storage (NAS), Cloud-Speicher und Sonstige unterteilt. Das Segment Direct Attached Storage (DAS) dominierte den Markt mit einem Anteil von 45,3 % im Jahr 2025, da DAS-Geräte – darunter externe Festplatten, portable SSDs und USB-Sticks – weiterhin die am häufigsten verwendeten lokalen Speicherlösungen in Privathaushalten, bei Studierenden, Freiberuflern und KMU sind. Ihr Plug-and-Play-Design, die niedrigen Kosten und die Kompatibilität mit einer Vielzahl von Geräten tragen zu ihrer breiten Akzeptanz bei.

Das Segment der netzwerkgebundenen Speichersysteme (NAS) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Homeoffices, persönlichen Medienservern, Überwachungsspeichern und der Bedarf an kollaborativer Datenfreigabe. Die steigende Nachfrage der Verbraucher nach zentralisierter Speicherung und geräteübergreifender Synchronisierung unterstützt die Expansion von NAS. Die wachsende Erstellung digitaler Inhalte und die Fortschritte bei Heimnetzwerken werden die NAS-Einführung zusätzlich beschleunigen.

• Durch Technologie

Basierend auf der Technologie ist der Markt für private und Einsteiger-Speicherlösungen (PELS) in magnetische Speicher und Solid-State-Speicher unterteilt. Das Segment der magnetischen Speicher wird den Markt mit einem Anteil von 58,1 % im Jahr 2025 dominieren. Hauptgrund hierfür ist die weitverbreitete Nutzung von HDDs für die Datensicherung mit hoher Kapazität, die Langzeitarchivierung und die Offline-Speicherung von Medien. Ihre Kosteneffizienz und die großen Speicherkapazitäten machen sie zur bevorzugten Wahl für große Datenmengen.

Das Segment der Solid-State-Speicher wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende Verbreitung von SSDs, USB-Sticks und tragbaren NVMe-Speichern, die sich durch überlegene Geschwindigkeit, Langlebigkeit und Energieeffizienz auszeichnen. Da Nutzer vermehrt auf schnellere und leichtere Geräte setzen, etabliert sich die Solid-State-Technologie als Standard für tragbare und leistungsstarke Speicherlösungen. Kontinuierliche Preissenkungen bei NAND-Flash-Speichern beschleunigen den Übergang von magnetischen zu Solid-State-Lösungen zusätzlich.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in folgende Segmente unterteilt: Banken, Finanzdienstleistungen und Versicherungen (BFSI), Konsumgüter und Einzelhandel, IT & Telekommunikation, Gesundheitswesen & Biowissenschaften, Energieversorgung, Regierung & Verteidigung, Bildung & Forschung, Medien & Unterhaltung, Fertigung, Wirtschaft & Beratung sowie Sonstige. Das Segment Medien & Unterhaltung dominierte den Markt mit einem Anteil von 21,7 % im Jahr 2025. Treiber dieses Wachstums sind der steigende Speicherbedarf für hochauflösende Fotos, 4K/8K-Videos, Spieleinhalte und digitale Mediatheken. Die wachsende Nachfrage von Content-Erstellern, Freelancern und Heimstudios trägt maßgeblich zur Marktführerschaft dieses Segments bei.

Das Segment IT & Telekommunikation wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Datenmenge, die Zunahme von Remote-Arbeit und der Bedarf an schnellem, mobilem Speicher in IT-Teams. Die verstärkte Nutzung lokaler Backups, Geräte-Imaging und mobiler Datenspeicherung unterstützt dieses rasante Wachstum. Angesichts der zunehmenden digitalen Arbeitslast im privaten und beruflichen Bereich bleiben mobile Speicherlösungen mit hoher Kapazität für Endanwenderbranchen unerlässlich.

Welche Region hält den größten Anteil am Markt für private und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Anbindung?

- Nordamerika dominierte den Markt für private und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Anbindung mit einem Umsatzanteil von 36,25 % im Jahr 2025. Treiber dieser Entwicklung waren die starke Verbreitung fortschrittlicher Computergeräte, das hohe Wachstum im Bereich der Halbleiterinnovationen und die rasche Ausbreitung speicherintensiver Anwendungen in den USA und Kanada.

- Die zunehmende Verbreitung von Datensicherungsgeräten für den Privatgebrauch, externen Festplatten, SSDs und USB-Sticks im privaten, geschäftlichen und schulischen Bereich stärkt die regionale Marktführerschaft. Die Nachfrage wird zusätzlich durch die steigende Erstellung digitaler Inhalte, wachsende Gaming-Aktivitäten und die weitverbreitete Nutzung von Speichermedien mit hoher Kapazität unterstützt.

- Die starke Präsenz führender Speicherhersteller, kontinuierliche Produktinnovationen und eine hohe Kaufkraft der Verbraucher festigen die Vormachtstellung der Region bei Nicht-Cloud-Speichergeräten.

Markteinblicke für private und Einsteiger-Speicherlösungen (PELS) in den USA (ohne Cloud-Speicher)

Die USA bleiben der größte Markt in Nordamerika. Treiber dieser Entwicklung sind die starke Nachfrage nach Speicherlösungen mit hoher Kapazität, die zunehmende Verbreitung von SSDs und die rasante Verbreitung von Heimcomputern. Der intensive Einsatz externer Festplatten für Spiele, Multimedia-Produktion, Datenarchivierung und Unternehmens-Backups trägt ebenfalls zum Marktwachstum bei. Eine technologisch versierte Verbraucherbasis, ein starkes Vertriebsnetz und die hohe Verbreitung von Laptops, Desktop-PCs und Konsolen fördern die langfristige Akzeptanz in Privathaushalten, bei Freiberuflern und kleinen Unternehmen.

Markteinblicke für kanadischen Non-Cloud-Speicher für Privatkunden und Einsteiger (PELS)

Kanada leistet aufgrund der zunehmenden Nutzung von Telearbeit, des Wachstums im Bereich der digitalen Bildung und der steigenden Verwendung lokaler Speichermedien für sichere Offline-Backups einen bedeutenden Beitrag. Die wachsende Nutzung von Unterhaltungselektronik, die zunehmende Abhängigkeit von leistungsstarken SSDs und die steigende professionelle Content-Erstellung beschleunigen die Nachfrage. Die staatlich geförderte digitale Transformation, die steigende Technologieakzeptanz und die wachsende Aktivität von KMU unterstützen die Verbreitung von persönlichen und Einsteiger-Speichersystemen im ganzen Land zusätzlich.

Markt für nicht-Cloud-basierte persönliche und Einstiegsspeicherlösungen (PELS) im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,69 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die stark steigende Nachfrage nach Unterhaltungselektronik, die rasante Digitalisierung und der Ausbau der Halbleiter- und Speichergerätefertigung in China, Japan, Indien und Südkorea. Die zunehmende Nutzung von Laptops, Tablets, Spielekonsolen, Überwachungssystemen und Smart Devices treibt die Nachfrage nach externen Festplatten (HDDs), SSDs und USB-Sticks erheblich an. Steigende Internetnutzung, zunehmender Konsum digitaler Inhalte und das starke Wachstum von E-Learning und hybriden Arbeitsumgebungen beschleunigen die Verbreitung von Offline-Speicherlösungen für den persönlichen Gebrauch. Kosteneffiziente Produktionsökosysteme und eine wachsende Verfügbarkeit im Einzelhandel unterstützen das langfristige regionale Wachstum.

Einblick in den chinesischen Markt für nicht-Cloud-basierte persönliche und Einstiegsspeicherlösungen (PELS).

China ist im asiatisch-pazifischen Raum führend dank seines riesigen Ökosystems in der Elektronikfertigung, der starken Nachfrage nach Speichermedien für Endverbraucher und der zunehmenden Verbreitung von SSDs im PC- und Gaming-Bereich. Hohe Produktionskapazitäten, wettbewerbsfähige Preise und der umfangreiche Konsum digitaler Inhalte machen China zu einem wichtigen Wachstumsmotor. Innovationen in der NAND-Flash-Technologie und die steigende lokale Produktion von Netzteilen und SSDs stärken die Akzeptanz im Inland zusätzlich.

Einblick in den japanischen Markt für nicht-Cloud-basierte persönliche und Einstiegsspeicherlösungen (PELS).

Japan verzeichnet ein stabiles Wachstum, gestützt durch die steigende Nachfrage nach hochzuverlässigen Speichermedien, die starke Verbraucherpräferenz für Premium-SSDs und den zunehmenden Einsatz externer Speicherlösungen im privaten und beruflichen Bereich. Die hohe Technologieakzeptanz in Privathaushalten, die ausgeprägte Gaming-Kultur und die fortschrittliche Forschung und Entwicklung im Elektronikbereich stärken die langfristige Marktdurchdringung.

Markteinblicke für private und Einsteiger-Speicherlösungen (PELS) in Indien

Indien entwickelt sich rasant zu einem Wachstumsmarkt, angetrieben durch die zunehmende Verbreitung von Laptops, den boomenden Smartphone-Gebrauch, die steigende Beliebtheit von Videospielen und die weitverbreitete Nutzung externer Speichermedien für Bildung, Arbeit und Unterhaltung. Starke Initiativen zur digitalen Transformation, wachsende Startup-Ökosysteme und steigende verfügbare Einkommen beschleunigen die Nachfrage nach Festplatten (HDDs), SSDs und USB-Sticks.

Markteinblicke für nicht-Cloud-basierte persönliche und Einstiegsspeicherlösungen (PELS) in Südkorea

Südkorea leistet aufgrund seiner starken Position im Halbleitersektor, der hohen Nachfrage nach Premium-SSDs und des rasanten Wachstums im digitalen Lifestyle-Bereich einen bedeutenden Beitrag. Die Ausweitung der Produktion von Speicherchips, Spielkonsolen und Smart-Home-Systemen fördert die Verbreitung leistungsstarker externer und portabler Speicherlösungen.

Welche sind die führenden Unternehmen im Markt für private und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Speicher?

Der Markt für private und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Anbindung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- NetApp (USA)

- Broadcom (USA)

- Cisco (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Hitachi Vantara Corporation (Japan)

- Toshiba Digital Media Network Taiwan Corporation (Taiwan)

- IBM Corporation (USA)

- Seagate Technology LLC (USA)

- Dell (USA)

- Pure Storage, Inc. (USA)

- Western Digital Corporation (USA)

- Nutanix (USA)

- Tintri von DDN, Inc. (USA)

- Dropbox (USA)

- Scality, Inc. (USA)

- FUJITSU (Japan)

- Amazon Web Services, Inc. (USA)

- Box (US)

- Microsoft (USA)

- OpenDrive (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für private und Einsteiger-Speicherlösungen (PELS) ohne Cloud-Anbindung?

- Im Mai 2024 präsentierte Dell Technologies Weiterentwicklungen seiner Dell PowerStore-Plattform und stellte eine Multi-Cloud-Speicherlösung vor, die höhere Leistung, verbesserte Datenmobilität und erhöhte Ausfallsicherheit bietet. Das Upgrade unterstützt steigende Workload-Anforderungen und ermöglicht eine flexible Speichererweiterung, wodurch die langfristige Skalierbarkeit für moderne Unternehmen sichergestellt wird. Diese Entwicklung stärkt Dells Wettbewerbsvorteil im Bereich der Speicherinnovationen der nächsten Generation deutlich.

- Im Oktober 2023 stellte IBM das IBM Storage Scale System 6000 vor, eine Cloud-Speicherplattform der nächsten Generation, die für die Verarbeitung großer Datenmengen und Hochgeschwindigkeitsübertragungen bei gleichzeitig hoher Sicherheit entwickelt wurde. Das System unterstützt anspruchsvolle KI-Workloads und ist für die Speicherung umfangreicher unstrukturierter und semistrukturierter Daten, darunter Texte, Bilder und Videos, optimiert. Mit dieser Markteinführung unterstreicht IBM seine führende Position im Bereich KI-gestützter Cloud-Speicherlösungen.

- Im Februar 2023 brachte NetApp die NetApp AFF C-Serie auf den Markt, eine kosteneffiziente Flash-Speicherlösung mit hoher Leistungsfähigkeit und All-Flash-Funktionalität zu niedrigeren Gesamtbetriebskosten. Ausgestattet mit ONTAP One bietet sie eine der umfassendsten Software-Suiten der Branche und gewährleistet so operative Effizienz, einen geringeren Platzbedarf und ein optimiertes Datenmanagement. Diese Markteinführung markiert einen wichtigen Schritt in NetApps Expansion im Bereich kostengünstiger Flash-Speichertechnologien.

- Im April 2020 kündigte Western Digital die WD Black SN850 NVMe SSD an, ein Hochleistungsspeichergerät, das Gamern und Content-Erstellern außergewöhnliche Geschwindigkeit und Reaktionsfähigkeit bietet. Ausgestattet mit einer PCIe-Gen4-Schnittstelle und erhältlich mit Speicherkapazitäten von 500 GB bis 2 TB, erreicht sie Lesegeschwindigkeiten von bis zu 7.000 MB/s und Schreibgeschwindigkeiten von bis zu 5.300 MB/s. Mit dieser Produkteinführung positionierte sich Western Digital unter den führenden Herstellern ultraschneller SSDs für Endverbraucher.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.